“Пятизначный ценник за ETH” — новое эссе Артура Хейса

Артур Хейс | Incrypted | Содержание:

- Два забавных случая

- Утка или крокодил? Это зависит от моей выгоды

- Кредитное плечо? Пожалуйста

- Использование залога

- Как бы поступил я на месте Майкла Сэйлора?

- Инвестиции ESG

- Убийцы Эфириума

- Хотите купить эфир? Подождите немного

- Эфир против конкурентов

- ETH по $10 000

Почему эфир превращается в бессрочную облигацию (перевод статьи Артура Хейса “Five Ducking Digits”)

Сейчас мы живем в мире, когда всякие фин-консультанты и фидуциары оказались на пике волны своего успеха.

Прим. Фидуциарий — это компания или лицо, которому доверили управлять финансовыми активами.

Итак, сейчас фидуциарии на коне. Никогда еще в истории человечества они не получали столько экономических “плюшек”. И не показывали таких катастрофических результатов для клиентов, на которых они якобы работают.

Мировой класс финансовых фидуциаров прикрывает свои провалы сложными и скучными терминами, нагоняют атмосферу загадочности.

Фидуциары убедили мир в том, что только они знают секреты финансов для компаний и частных инвесторов.

Как им это удалось? Они возвели высокие храмы, посвященные их вере (в просторечии известные как «бизнес-школы»).

Они выковали язык финансов так, чтобы внушить своим прислужникам веру. Они говорят на языке запутанных финансовых терминов, чтобы обмануть общественность. Они заставили весь мир поверить в то, что фин-управляющие могут управлять деньгами.

Чтобы прочнее закрепить свои привилегии, фидуциары придумали классифицировать активы. А затем в своих проповедях говорили о важности диверсификации.

В своих школах они проповедовали коэффициенты Шарпа, Гауссовы кривые, эффективные границы, портфель 60/40 и т. д.

Эти проповеди распространялись по миру через СМИ и ролики в соцсетях. Прочтите книгу Ричарда Л. Хадсона и Бенуа Мандельброта «Плохое поведение рынков: фрактальный взгляд на финансовые потрясения», и вы лучше поймете бесполезность «современной» финансовой теории.

Фидуциары штампуют академические статьи одну за другой. В этих умных текстах они оправдывают свои методы распределения активов. И в объяснении дают формулы, которые могут понять только их коллеги. Единственная цель всех этих отговорок — выкачивать деньги из доверчивых клиентов (частных лиц, компаний или правительства) в виде платы за управление.

С помощью этих комиссий они создают игры по правилу «орел – я победил, решка – вы проиграли». Нет такой рыночной среды, в которой фидуциарий проиграет.

Но мир по прежнему верит в этот культ…

Но хоть я и высмеиваю фидуциаров, они полезны. Их глупость очевидна и этим можно пользоваться.

Они задают только один простой вопрос: «Скажите мне, что такое актив, и я скажу вам, как он должен или не должен вписываться в ваш портфель».

Давайте не будем смотреть свысока на наших собратьев, а будем использовать их учения в служении Господу Сатоши — и, в частности, его Архангелу Виталику, на котором я сосредоточусь в этом эссе.

Два забавных случая

Встретить одного или двух фидуциаров в дикой природе несложно, когда ты проводишь 2 месяца на лыжном курорте. Я обычно завожу разговоры с незнакомцами, и встречаю довольно интересных людей. Хочу рассказать о двух интересных случаях.

Первая встреча.

Первым был парень из Мичигана, который работает финансовым консультантом.

Нас собралась группа лыжников, и мы заговорили, кто кем работает. Когда меня спросили, я сказал, что торгую на свои деньги, а благодаря интернету могу делать это на лыжных склонах. Чувак-консультант поинтересовался, чем именно я торгую. Я ответил, что криптовалютами.

Он покачал головой, а затем говорит: «Ах… Я советую всем своим клиентам держаться подальше от криптовалют».

Я тогда себе подумал: «Вот поэтому ты катаешься на лыжах, а твои клиенты до сих пор вынуждены ходить на работу». А потом посмеялся и пошел на очередной заезд.

Вторая встреча.

Как и во многих горнолыжных городках, если ты не катаешься, то из развлечений остается только выпивка, дартс или бильярд. В моем гостевом доме был добротный бильярдный стол, и вечерами мы играли парами с другими постояльцами.

На одной из таких партий я познакомился со вторым финансовым консультантом. Это была женщина. Мы болтали о том, кто чем зарабатывает на жизнь. И дама тоже заявила, что не любит криптовалюту и не советует своим клиентам ее покупать.

Я говорю: «Не советуете, потому что у вас нет крипто-продуктов, вы не можете продавать их своим клиентам и зарабатывать свои комиссионные». Она ответила: «Это совершенно верно». Мы оба от души посмеялись и продолжили играть в бильярд.

Утка или крокодил? Это зависит от моей выгоды

Как ведет себя финансовый управляющий?

Представьте, что вы задаете ему простой вопрос: «Что нарисовано на картинке — утка или крокодил?»

Первое, что он сделает — это вовсе не попросит показать картинку, как сделало бы большинство. Он, скорее, спросит: «А какая у меня будет комиссия за рекомендацию по каждому из вариантов? Если за утку дают меньшую комиссию, то я буду утверждать, что на картинке нарисован крокодил».

Этот бредовый пример служит лишь иллюстрацией того, как консультанты дают советы частным лицам, корпорациям и правительствам. В каком продукте выше комиссия, туда они и посоветуют вкладываться.

Что такое эфир?

Это простой, но глубокий вопрос.

Если вы скажете, что это товар, то им заинтересуется один класс инвесторов, если вы скажете, что это валюта, то интерес появится у другого класса инвесторов.

А что, если вы сможете убедить мир в том, что ETH — это бессрочная облигация?

Переход на ETH 2.0, который произойдет в этом году, полностью превратит Ethereum в проверенный блокчейн Proof of Stake (POS).

Награды валидаторам за стейкинг превращают ETH в облигацию.

Если мы сможем убедить фидуциаров в том, что ETH — это облигация, а не валюта, тогда найдется целая армия финансовых менеджеров, которые мысленно уже готовы к участию в экосистеме.

Добавьте к этому факту соответствие правилам ESG (экологичного корпоративного инвестирования — то есть, инвестиций в проекты, которые не вредят экологии). А самое главное — добавьте метрики протокола, которые более привлекательны по доходности, чем проекты L1 и «убийцы эфириума».

Все это говорит о том, что ETH недооценен. И он более выгоден для инвестирования по сравнению с биткоином, фиатом и другими конкурентами L1.

Математика

А теперь давайте зафиксируем наши теории и догадки.

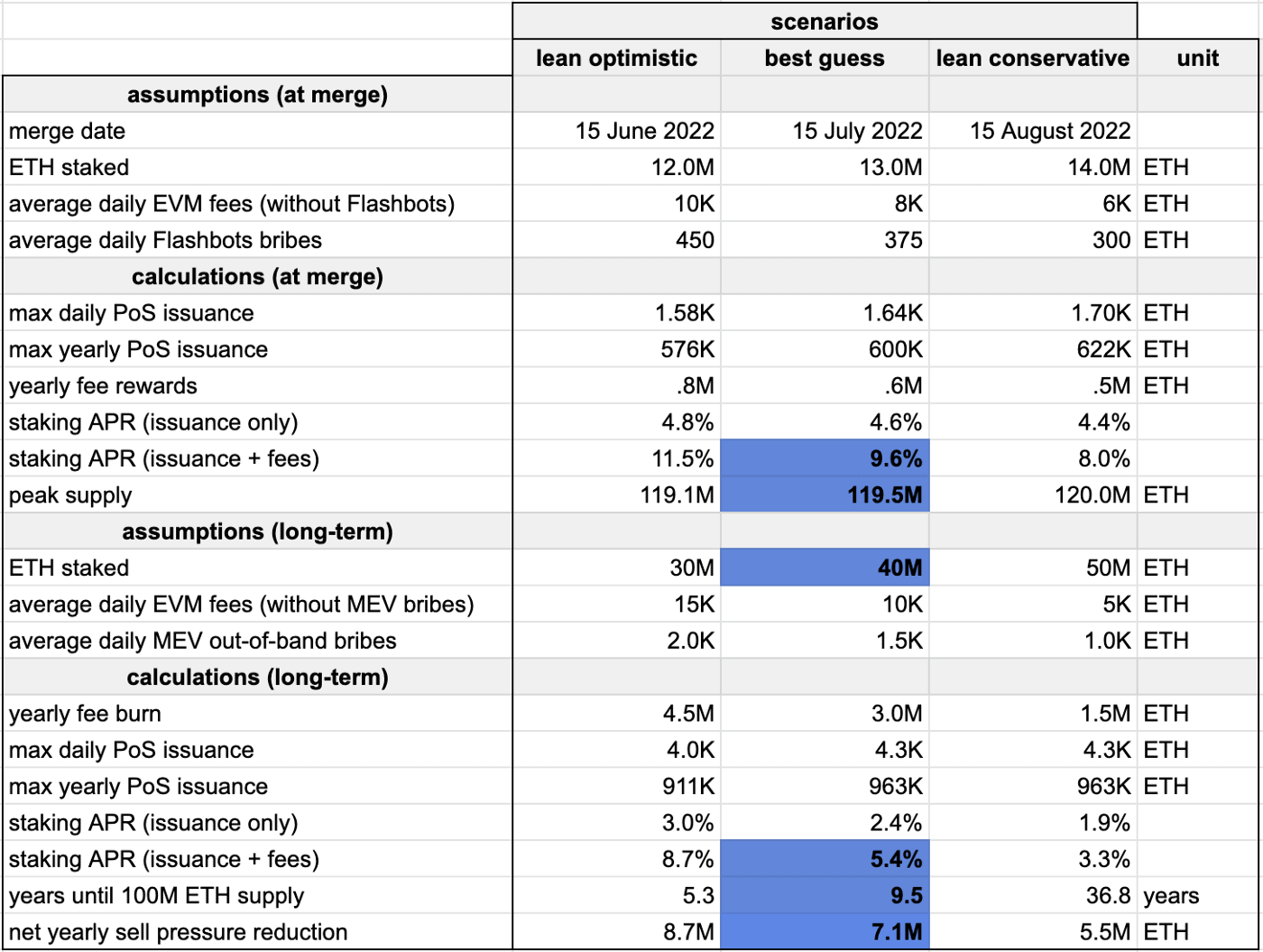

В какой-то момент в этом году — если верить Ethereum Foundation — ETH 2.0 и 1.0 сольются. После слияния Ethereum будет работать на механизме консенсуса Proof of Stake.

Джастин Дрейк, исследователь ETH, прогнозирует, что сразу после слияния стейкеры получат доходность с годовой процентной ставкой около 8–11,5%.

Если вы не ETH-максималист, то можете согласиться или не согласиться с этими цифрами. Но пока я приму их как Евангелие.

Цель этого эссе не в том, чтобы углубиться в то, будет ли доходность 5% или 10%, а в том, чтобы использовать анализ сценариев для оценки ETH как облигации.

Чтобы стать валидатором, вы должны запустить виртуальный частный сервер (VPS) и заблокировать на специальном смарт-контракте 32 ETH. После этого (после запуска версии 2.0) вы получите право на получение наград за стейкинг плюс сетевые сборы за каждый блок.

Итак, перейдем к анализу. Давайте предположим, что мы тратим эквивалент в долларах и покупаем 32 ETH. Это чрезвычайно важно — я подхожу к этой оценке с точки зрения того, что сначала мы инвестируем фиат. Поэтому, как и в любом кэрри-трейде, важно переводить все в стоимость инвестиций в долларах.

Чтобы такой анализ имел максимальный вес, мы должны убедить крупных фин-управляющих в том, что ETH – это действительно облигация.

Как только ETH попадает в корзину облигаций, они знают, по каким инструкциям нужно действовать. Тут не нужно никаких умственных усилий. «Босс, я просто соблюдаю правила!»

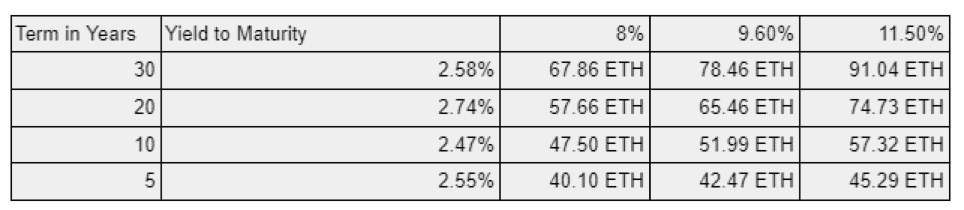

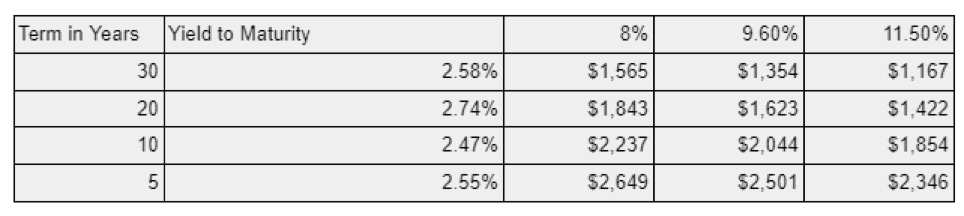

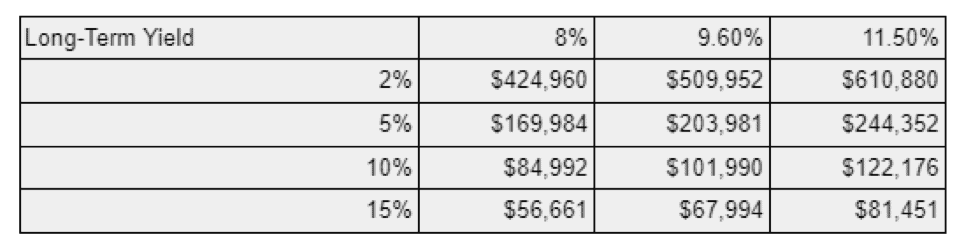

В учетной ставке я буду использовать 5-, 10-, 20- и 30-летнюю доходность. А награды в ETH взял из таблицы выше. Именно из таблицы берутся 8%, 9,60% и 11,50% доходности. Далее рассчитал доходность по этим облигациям, как если бы мы начали 28 марта 2022 года.

Шаги:

- Берем кредит в долларах, а затем покупаем ETH по текущему курсу.

- Стейкаем 32 ETH и получаем вознаграждение в виде ETH.

- Через определенное количество лет продаем 32 ETH и переводим в USD.

- Гасим кредит в долларах.

Вот так выглядит таблица с облигациями ETH.

Помните, мы начали с 32 ETH. Это цена облигации в ETH, с начальной инвестицией в 32 ETH и с тремя вариантами процентов – 8%, 9,6% и 11,5%.

В реальных рыночных условиях облигация котируется с процентами от номинала. Но чтобы не усложнять, я использовал номинальную сумму ETH (без учета процентов).

Я также не реинвестировал прибыль ETH от стейкинга. Если бы мы использовали непрерывное начисление доходов ETH по мере их получения, облигация росла бы стремительнее. Но с целью упрощения я не делал этого в таблице-примере.

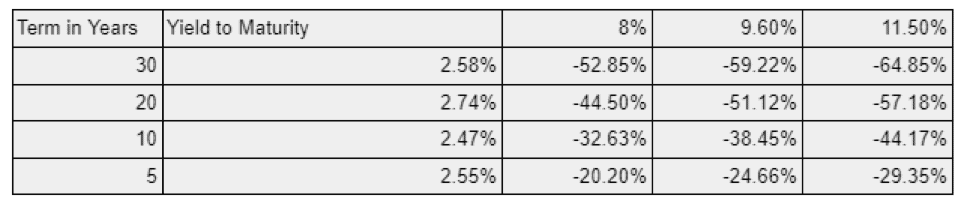

В таблице ниже показана точка безубыточности ETH/USD. Это цена, при которой в момент погашения кредита сделка является безубыточной (в пересчете на доллары). В примере я предположил, что все денежные поступления от ETH конвертируются в доллары при постоянной цене ETH/USD. И далее рассчитаем цену, при которой эта сделка становится нерентабельной.

А вот другая версия той же таблицы, на этот раз выраженная в виде процентного изменения текущей спотовой цены ETH/USD в размере $3320.

Облигации в национальной валюте

Облигации в национальной валюте – это облигации, в которых внутренняя валюта эмитента и заемная валюта совпадают. Если вы инвестор в долларах, эти облигации несут валютный риск. Некоторые инвесторы предпочитают такие облигации, поскольку у них высокая доходность. Однако инвестору лучше хеджировать свой валютный риск.

Как правило, беспоставочные валютные форварды (NDF) на развивающихся рынках растут. Это связано с паритетом процентных ставок.

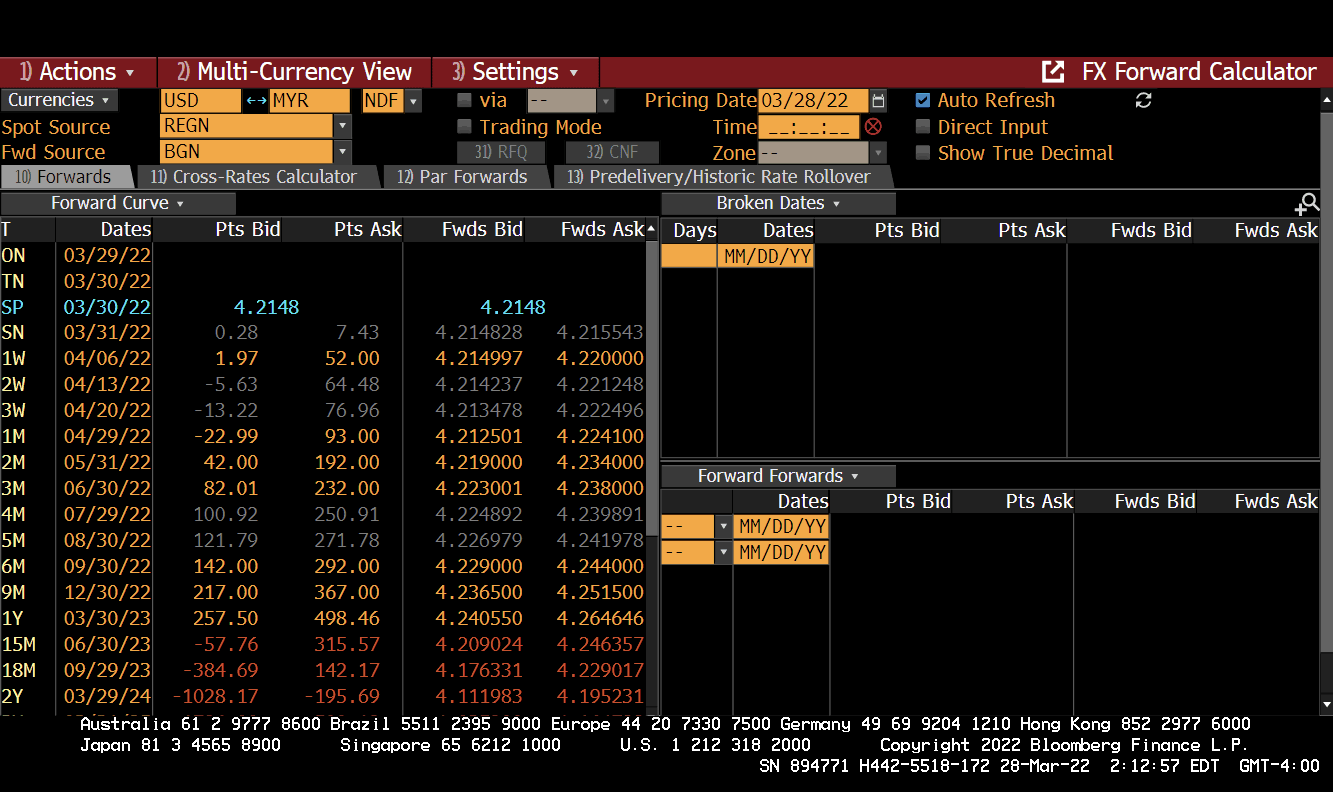

Но так бывает не всегда. Давайте посмотрим на пример малайзийской валюты (ринггита) в форвардах NDF.

Спотовый курс USD/MYR равен 4,21, а годовой NDF — 4,24/4,26. Это означает, что он торгуется выше спотового курса. Если бы я купил облигации в местной валюте (то есть, в малайзийских ринггитах), а потом продал их, я бы торговал по правой стороне (справа) и фактически оплатил бы форвардные пункты. То есть, хеджирование моей позиции стоило бы денег.

Одни инвесторы готовы пойти на валютный риск, другие нет. Но хороший фидуциарий просто предложит два разных продукта. Один застрахованный, другой без страховки. И в обоих случаях он возьмет за это огромную комиссию.

Если 5-летняя облигация ETH идет в местной валюте, и мы предполагаем годовую доходность 11,50%, цена ETH/USD должна упасть на 29,35%, чтобы инвестор потерял деньги в долларовом выражении через 5 лет.

Но если инвестор хотел бы хеджировать валютные риски, ему нужно, как минимум, хеджировать ожидаемый поток платежей (кэш-флоу), торгуя форвардом.

Сейчас за последние 3 месяца ликвидность фьючерсов на ETH/USD была ограничена.

28 марта 2022 года я связался с уважаемым брокером и спросил, какова будет его средняя цена с точки зрения дохода для форвардного контракта ETH/USD на 1 год.

Если у меня длинная позиция по облигациям ETH, и я получаю форвардную котировку ETH/USD, я торгую с левой стороны (LHS), чтобы продать ETH или купить доллары США. Брокер ответил, что среднерыночный доход будет в размере +6,90%. Это означает, что хеджируя мою облигацию ETH в местной валюте, я фактически ПОЛУЧАЮ доход. Я продаю форвардную пару ETH/USD с процентами к спотовой. Это положительный керри трейд.

На рынке не так много сделок, в которых вы получите более высокую доходность, инвестируя в облигации в иностранной валюте. То есть, акт хеджирования обратно в вашу национальную валюту на самом деле приносит вам прибыль.

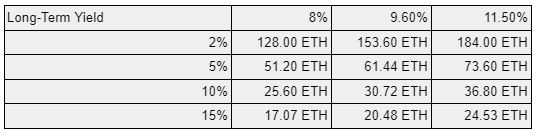

Наконец я посчитал бессрочную облигацию, используя доход валидатора от стейкинга ETH.

Ранее я уже писал, что ETH похож на бессрочную облигацию. Это долговые ценные бумаги, не имеющие конкретного срока возврата долга. Инвестор, купивший такую облигацию, может либо неограниченное время получать процентный доход (купон), либо продать ее на рынке другому инвестору.

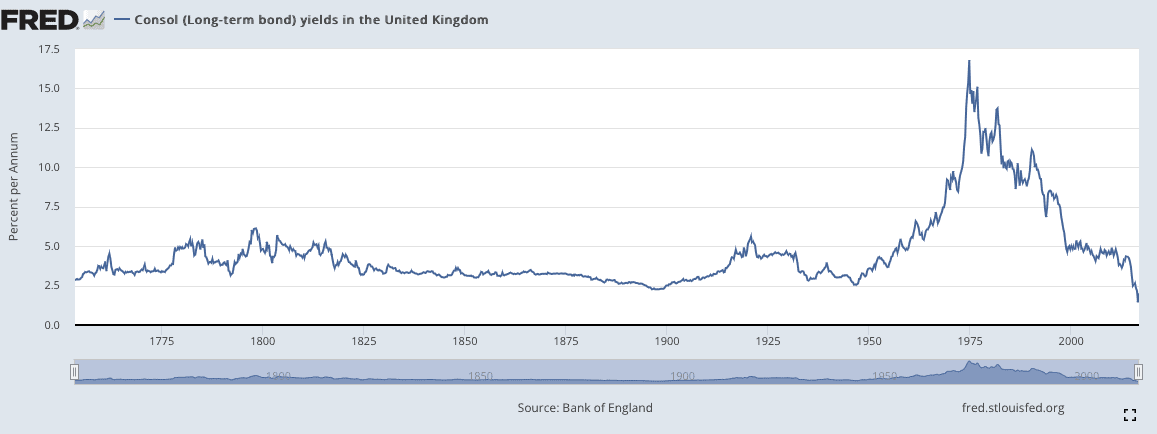

И снова переходим к примеру. До недавних пор британские бессрочные бонды имели одну из самых долгих непрерывных ценовых историй среди всех когда-либо выпущенных государственных облигаций.

Большую часть времени эти бонды давали долгосрочную доходность на уровне 5% или ниже. И так было на протяжении нескольких сотен лет истории этого долгового инструмента.

Поэтому давайте предположим, что долгосрочная доходность облигаций в будущем так и будет составлять 5%. А награды в ETH поставим на нижнюю границу нашего прогноза — 8%.

В расчетах мы получим конечную стоимость кэш-флоу ETH в размере 51,20 ETH. А первоначальное вложение, как мы помним, 32 ETH.

Если мы используем этот принцип для подсчета стоимости ETH как облигации, то придем к такому графику. Он рассчитан на простом умножении [Спот * Текущая стоимость вознаграждения ETH].

Воспринимайте это не как ценовой прогноз, а скорее как руководство к новому мышлению.

Если вы считаете, что ETH может или должен оцениваться как облигация, то как инвестор — учитывая ваши предположения о долгосрочной процентной ставке и вознаграждении ETH — вы должны быть готовы купить ETH по сегодняшним ценам, пока его курс минимальный.

Мы вернемся к этой таблице бессрочных облигаций ETH чуть позже, когда будем обсуждать производные облигации ETH.

Кредитное плечо? Пожалуйста

Чтобы пользоваться облигацией ETH, нужно на определенный срок заблокировать там капитал. Размещенные для стейкинга ETH нельзя погасить до тех пор, пока полностью не запустится Shard Chains. Это может занять от 6 месяцев до полутора лет. После слияния, когда заработает алгоритм POS, доходность ETH вырастет.

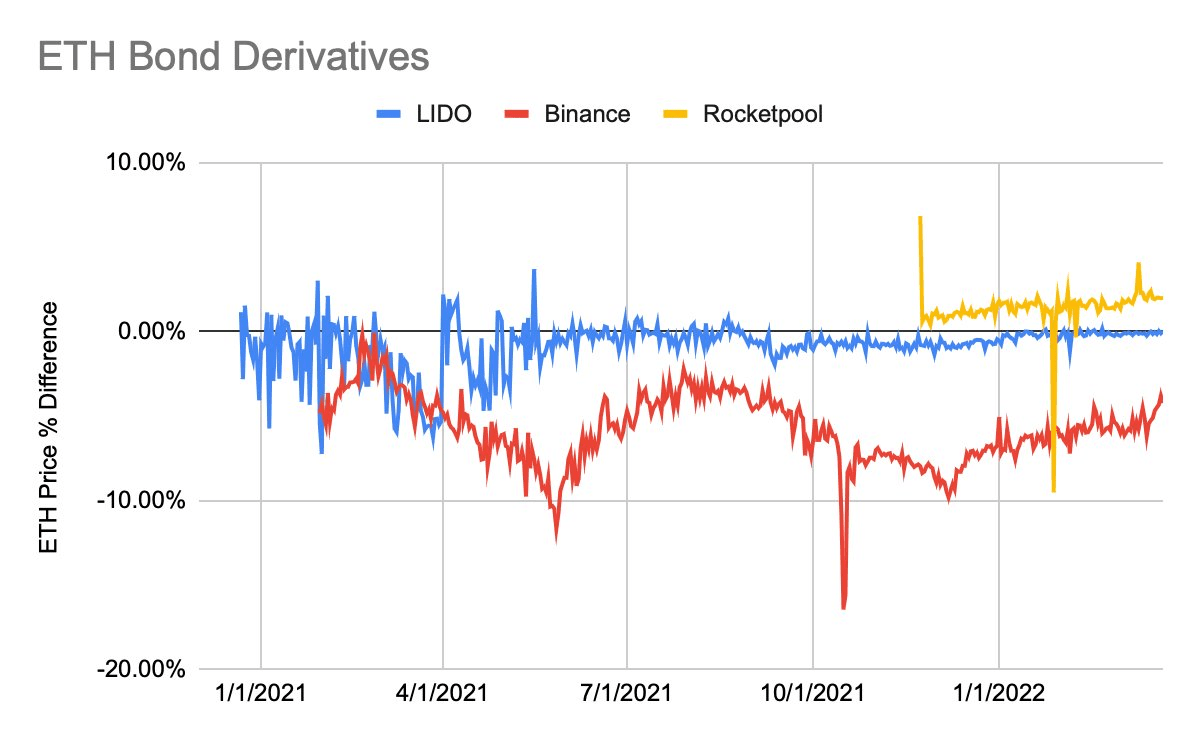

Однако есть разные валидаторские пулы, которые позволяют трейдерам вносить деньги и получать прибыль сразу же. Эти пулы выпустили свои собственные токены, которые котируются 1:1 ETH.

Например, если вы вкладываете 1 ETH в пул Lido, вам зачисляется 1 stETH. Такие активы можно использовать для торговли и выводов средств. А курс аналогичный «обычному» эфиру. Три крупнейших пула — это Lido, Binance и Rocketpool.

На этом графике показана ежедневная процентная прибыльность токенов разных пулов по сравнению с ETH. Она рассчитывается по такой формуле:

Pool Token Price Premium = Rug Risk + Implied ETH Reward + Liquidity Preference

Вот как ее читать.

Rug Risk — это риск того, что в коде валидатора есть эксплойт. Если по какой-либо причине этот смарт-контракт будет заблокирован, средства стейкеров могут стать недоступными.

Implied ETH Reward (подразумеваемая награда в ETH). Токены пула получают вознаграждение в ETH. Но пулы пока рассчитывают эти награды по минимальным ценам.

Liquidity Preference (предпочтения ликвидности) — это количественная оценка желания стейкеров, которым нужна ликвидность СЕГОДНЯ. Чем выше предпочтение, тем с большей скидкой будет торговаться токен пула по отношению к ETH. С другой стороны, если пул ограничивает количество депозитов, которые он может принять, то Liquidity Preference может поднять цену токена пула, как в случае с Rocketpool.

Мой аналитик по резервам подробно изучил, что представляет собой каждый из токенов Lido, Binance и Rocketpool. Давайте попытаемся понять, почему они торгуются с разными наградами к ETH.

Lido — этот пул имеет наибольшую долю рынка (~ 85%) и торгуется в соответствии с ценой ETH. Когда вы стейкаете ETH, вам зачисляется stETH в соотношении 1:1. Вознаграждение за стейкинг ETH начисляется на stETH за вычетом комиссии, которую Lido берет за свои услуги. Этот токен можно использовать как залог в других приложениях DeFi, и это не влияет на начисление наград в ETH.

Binance — второй по величине пул с точки зрения доли рынка. Когда вы вкладываете ETH, вам зачисляются bETH в соотношении 1:1. Вознаграждение за стейкинг ETH начисляется на bETH за вычетом комиссии Binance. Токен bETH можно использовать в качестве залога в других приложениях DeFi. Но при этом вы НЕ получаете награды в ETH, пока bETH размещен за пределами вашего кошелька Binance. Мой аналитик считает, что это одна из основных причин, по которой bETH торгуется со значительной надбавкой по отношению к ETH. Это не настолько хороший залоговый инструмент в экосистеме DeFi, как stETH или rETH.

Rocketpool — у этого пула наименьшая доля рынка из трех. Он постоянно торгуется с процентами к ETH. Когда вы стейкаете ETH, вам зачисляются rETH в соотношении 1:1. Награды за стейкинг ETH начисляются в токенах rETH за вычетом комиссии. Rocketpool децентрализован, в отличие от первых двух пулов, и сильно лимитирован в количестве депозитов ETH, которые он может принять. Они принимают дополнительные депозиты только после того, как другие операторы пула появятся в сети. Токен rETH можно использовать в качестве залога в других приложениях DeFi, и это не влияет на начисление наград в ETH.

Токен stETH находится ближе всего к текущей стоимости облигации ETH. Я представил теоретическую гипотезу о текущей стоимости, а stETH дает представление о рынке.

Тот факт, что stETH торгуется практически так же, как и ETH, вызывает удивление.

Liquidity Preference. По данным Coingecko, stETH имеет рыночную капитализацию в 9,8 миллиарда долларов. А суточный объем торгов — более 100 млн, то есть, около 1% от рыночной капитализации.

Ежедневный объем торгов эфиром по отношению к его рыночной капитализации составляет около 3%. Если бы владельцы stETH действительно заботились о ликвидности своих недоступных балансов ETH, размещенных в Lido, объемы торгов stETH относительно его рыночной капитализации были бы намного выше. Поэтому похоже на то, что Liquidity Preference этих инвесторов близится к нулю. С каждым днем все больше платформ DeFi принимают stETH в качестве залога, и по мере этого уменьшается спрос на ликвидацию stETH в ETH.

Implied ETH Reward. Если мы предположим, что годовое вознаграждение в ETH после слияния составит 8%, то Implied ETH Reward (планируемое вознаграждение) – это 8%, умноженные на время до разблокировки застейканных ETH. Мы не знаем, как долго это займет. Рынок считает, что после слияния потребуется еще 6 месяцев, чтобы освободить застейканные остатки ETH. В таком случае надбавка должна составить 4%.

Rug Risk — практически невозможно оценить, какой тут риск на самом деле. Мы можем прикинуть его, только выдвинув теории относительно трех других переменных. Если вы стейкаете ETH на Lido и не верите в целостность технологии, то переведете свои stETH обратно в разблокированный ETH. Но учитывая, что stETH торгуется по той же цене, что и ETH, и имеет низкий средний дневной объем торгов, рынок должен верить в технологию Lido.

Я пришел к выводу, что stETH либо считает, что первый этап ETH 2.0 завершится очень быстро после слияния. Либо они недооценили математику наград ETH после слияния.

Если после прочтения этого эссе участники рынка согласятся с тем, что ETH после слияния станет облигацией, то stETH должен начать торговаться с все большим и большим процентом к ETH.

Использование залога

Теперь, когда компании предложили валидаторские пулы, их можно использовать как залог в экосистемах DeFi, чтобы разблокировать свои средства.

AAVE, протокол децентрализованного кредитования, позволяет трейдерам размещать залог в stETH. Сейчас его LTV составляет 70% от stETH.

MakerDAO предложит нам минтить DAI, собственный стейблкоин с привязкой к доллару США, используя stETH (WSTETH) как залог. Сейчас коэффициент капиталоемкости для WSTETH равен 160%.

Это просто ОГРОМНЫЕ цифры. Основа глобальных фиатных кредитных рынков – это возможность создать долговой актив, который является просто кредитом для какой-либо организации, а затем взять этот долговой актив и использовать как залог, чтобы занять еще больше денег. Именно так маховик кредитного плеча раскручивает мировую экономику.

Несмотря на очевидные преимущества такого механизма, он вносит в кредитную систему огромный риск.

Итак, протоколы позволяют все больше и больше использовать токены пулов как базовый залог. Но представим, что происходит событие, после которого эти токены становятся практически бесполезными. Это обесценивает всю экосистему. Поскольку эти токены становятся все более популярными, мы должны следить за этим риском.

Преимущество DeFi в том, что вся деятельность полностью прозрачна, потому что она происходит в сети. Таким образом, мы можем создавать чрезвычайно точные системы мониторинга для оценки непосредственного кредитного риска системы DeFi, связанного с токенами валидаторских пулов.

Способы использования таких токенов практически безграничны в отношении процентных ставок и кредитных деривативов. А сейчас давайте посмотрим, как развивается рынок. В будущем мне будет что рассказать о многообещающих проектах, которые начнут использовать этот новый пул обеспечения, чтобы делать инновационные вещи и децентрализованно оживлять рынки с фиксированным доходом ETH.

Как бы поступил я на месте Майкла Сэйлора?

Сэйлор — гангстер, ведь его Microstrategy использует корпоративные облигации, чтобы на эти деньги покупать биткоины. Это неплохая стратегия.

Но Биткоин — это чистые деньги, они по сути ничего не дают. Эфир — это товар, который питает самый большой в мире децентрализованный компьютер. А после слияния он получит дополнительную доходность.

Так что Сейлор (или любой другой человек, который мечтает о высокой доходности) должен выпустить внешние долговые обязательства в ETH. Это позитивный керри трейд.

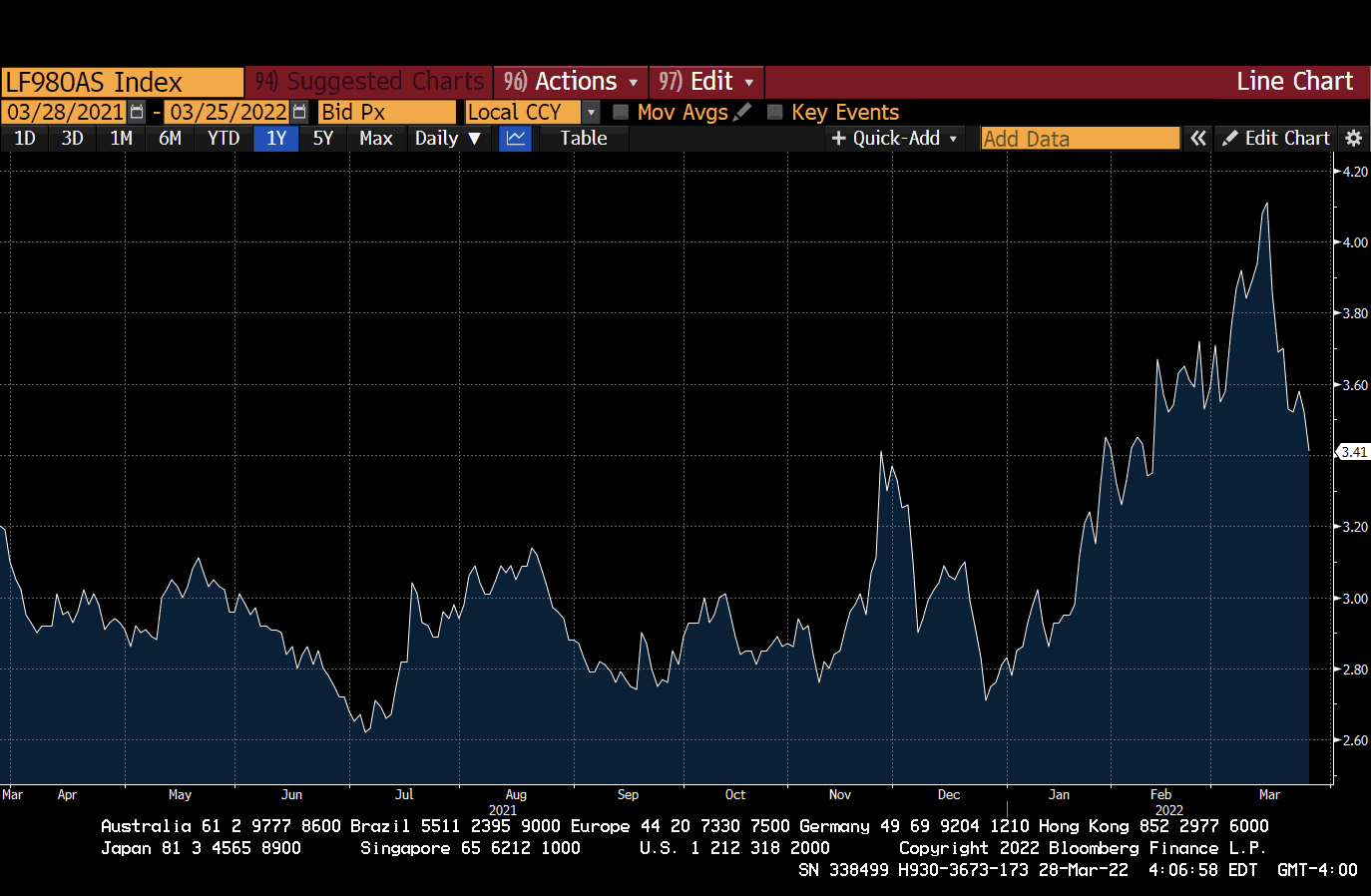

На этом графике показана средняя Option-Adjusted Spread (OAS, спред доходности) компании Bloomberg. Из нее следует, что сейчас в среднем они платят по корпоративным бросовым облигациям 3,41%.

Используя приведенную выше модель, давайте предположим, что вы СЕО строительной компании. И как директор вы мечтаете, чтобы акции вашей компании росли. Неважно, чем должен заниматься ваш бизнес, вы — специалист по оптимизации финансов.

Начальные условия:

3,41% стоимость капитала

срок погашения 5 лет

8% вознаграждения в ETH

Цена $3,320 ETH/USD

Результат:

Текущая стоимость этих облигаций составляет 41,28 ETH.

Безубыточная цена ETH/USD равна $2573 или снижение на 22,48% от этого уровня.

При условии, что курс ETH/USD не изменится, доходность в долларовом выражении составит 29%.

Будет ли бесшабашный гендиректор хеджировать валютные риски? Точно нет! Помните, что СЕО публичных компаний — самые высокооплачиваемые фидуциары. Они без страха и последствий тратят деньги акционеров, стоит им только добраться до кормушки.

Но для любого гендиректора решение купить облигации ETH создает двойной профит.

- Во-первых, потому что его акции теперь представляют собой компанию «DeFi», «web3.0», «metaverse» и т. д. То есть, все эти модные термины, которые будоражат умы трейдеров, торгующих мемами с Reddit.

- Во-вторых, потому что сделка имеет положительный прогноз. Для примера, если вы потратите $1 млрд на выпуск облигаций, то предполагаемый доход составит $290 млн. Вы просто не можете проиграть!

Инвестиции ESG

Справка: ESG (Environmental, Social, and Corporate Governance) – это стратегия инвестирования, при которой компания вовлекается в решение экологических, социальных и управленческих проблем.

Если вы считаете, что ESG-инвестирование позволяет добиться нечто большего, то ошибаетесь. Это просто новый способ кормить фидуциаров легкими деньгами.

Тренд на ESG изначально имел благие цели. Но те, кто занимается продажей инвест-продуктов, видят лохов ESG за версту.

Одно дело тщательно изучить отдельные компании, посетить объекты, поговорить с руководством и прийти к выводу о том, действительно ли эта компания соблюдает правила экологичности и ответственности.

Но большинство инвесторов ставят другую цель. Они хотят только создать образ добродетелей. А по факту не делают ничего, чтобы действительно изменить ситуацию к лучшему.

Движение инвесторов ESG возглавляет куча ленивых кукол, которым на самом деле плевать на экологию и мир во всем мире. Для них фин-эксперты создали различные инструменты, чтобы облегчить ESG-инвестрирование. Это массивы денег, которые поднимают стоимость «помазанных» активов до новых высот.

Также есть немало фин-управляющих, которые хотели бы добавить крипто-активы, но не могут из-за пресловутого ESG. Ведь Биткоин и/или Эфир работают на механизме консенсуса Proof-of-Work, который считается энергозатратным. Таким образом, крипто-индустрия противоречит их мандату ESG.

POS считается «зеленым» инструментом и соответствует требованиям ESG. Хотят тут я бы поспорил. Они забыли, что все эти валидаторы — это компьютеры, а компьютеры потребляют электричество. Но кого это волнует, мы здесь, чтобы делать деньги.

Итак, когда ETH станет POS-блокчейном, настроения изменятся. Эфир будет восприниматься как eco-friendly актив, и в него смогут инвестировать фонды ESG.

Очевидно, что ETH — не первый блокчейн, использующий POS в качестве механизма консенсуса. Большинство основных блокчейнов первого уровня — это POS. Но как трейдеры мы заботимся об изменениях маржи. На марже новые фонды теперь могут инвестировать в ETH, чего раньше не могли. Это очень глупо!

Убийцы Эфириума

«Эфириум медленный и дорогой. Мы создадим конкурента, который будет быстрым и дешевым».

Это мантра каждого проекта, который решил посоревноваться с Ethereum за корону смарт-контракта L1. Как они планируют достичь этих целей, неважно. Важно, что инвесторы увлеклись этим опиумом и подняли группу таких проектов до огромных оценок.

Эти выскочки завоевали сотни миллиардов долларов рыночной капитализации криптовалют. А в 2021 году их цены выросли.

Теперь ETH находится на пороге слияния и перехода к POS. Неважно, добавит или не добавит такой переход ему производительности. Лучше давайте посмотрим, какова реальная ценность ETH по сравнению с другими валютами L1?

Как всегда, лучше всего это покажут графики.

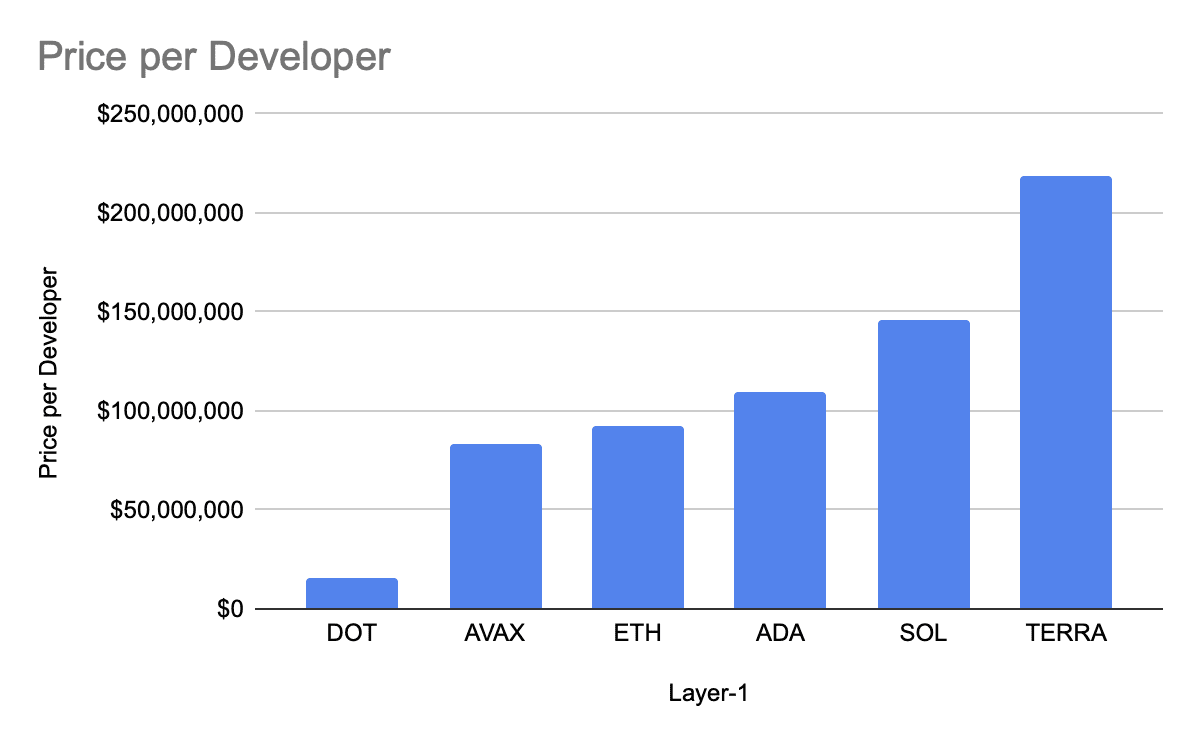

Цена/Разработчики

Это диаграмма соотношения цены и разработчиков. То есть, мы поделили рыночную капитализацию некоторых L1 на количество активных разработчиков. Что она нам дает, какие понимание?

Публичный блокчейн создан для того, чтобы им пользовались. Если всего несколько разработчиков создают новые проекты в данном блокчейне, он никогда не станет ценным.

Большинство «убийц Ethereum» торгуют с гораздо более высокими мультипликаторами, надеясь в будущем привлечь таланты для развития в своей сети. Надежда может принести вам Нобелевскую премию мира, но в какой-то момент инвесторы спросят: «А где деньги?»

Согласно этому отчету, Ethereum имеет около 4000 разработчиков, что в 3 раза больше, чем у второй по размерам сети Polkadot.

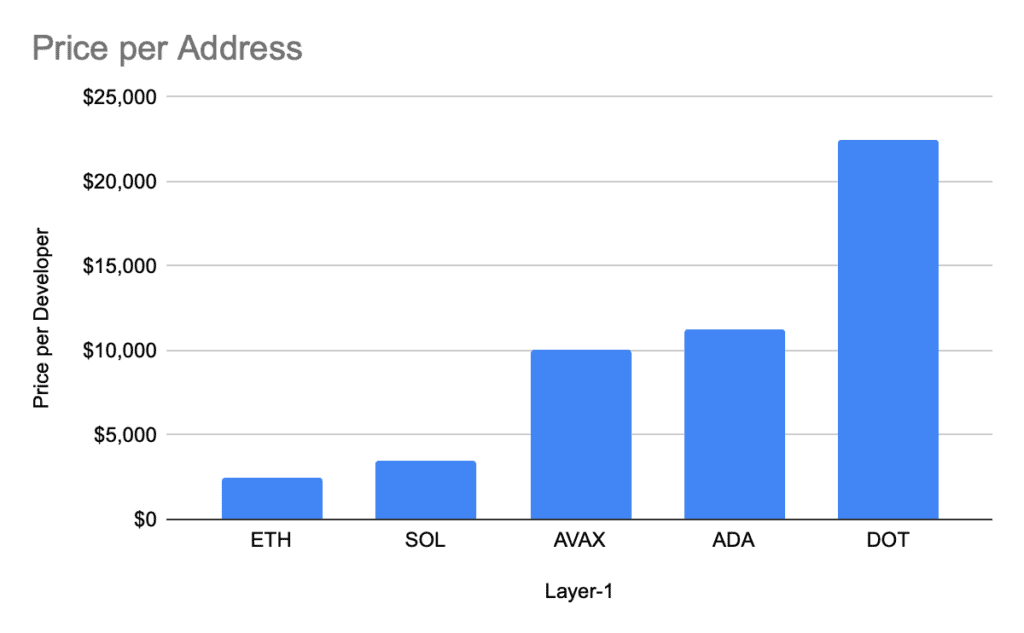

Цена/Адреса

Это диаграмма соотношения цены и адресов. То есть, мы поделили рыночную капитализацию ряда лучших протоколов L1 на количество адресов.

Количество адресов в блокчейне — грубый, но полезный показатель. Он помогает оценить состояния блокчейна. Ethereum имеет в 16 раз больше адресов, чем Солана, занявшая второе место, но все равно стоит дешевле по соотношению цена/адрес.

Это еще одна отличная метрика для измерения ажиотажа. Сети, которые существуют только для того, чтобы отобрать долю рынка у ETH, торгуются с гораздо более высокими мультипликаторами. Опять же, «где деньги?»

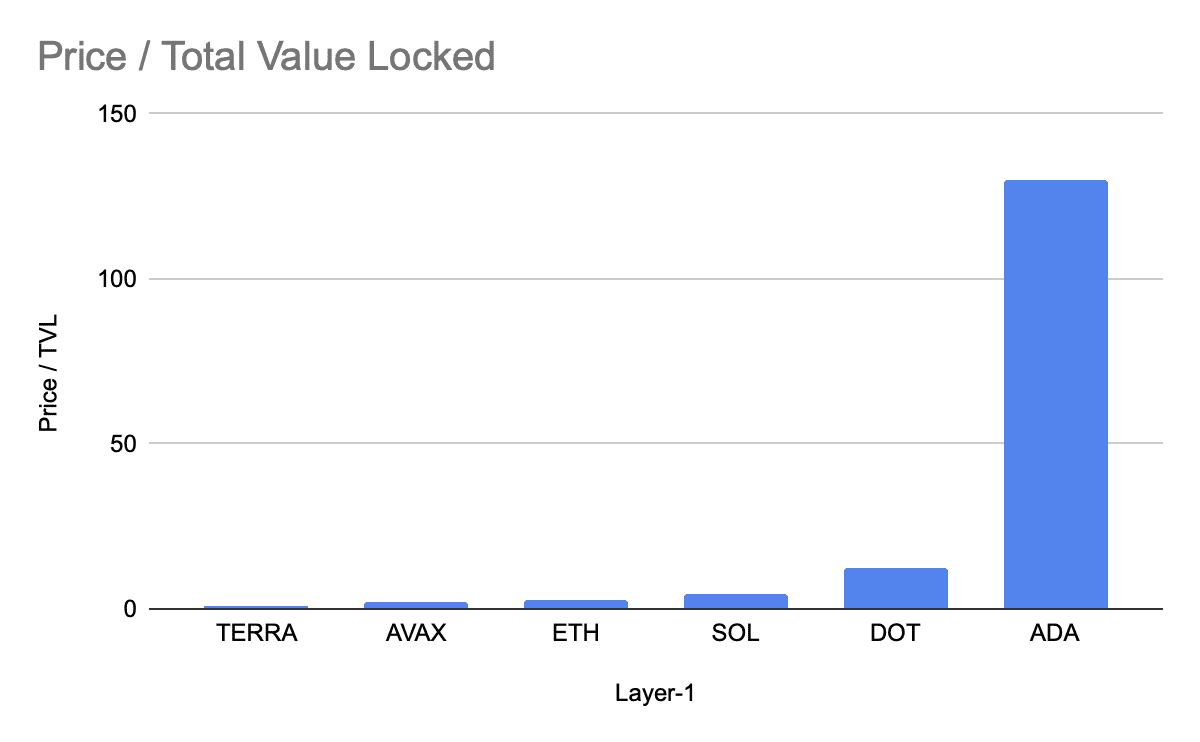

Цена/TVL

Price / TLV — рыночная капитализация, деленная на TVL (количество заблокированных средств внутри dApps).

Эта визуализация — самый простой способ определить, в какой степени приложения DeFi набирают обороты. ETH является третьим по дешевизне после TERRA и AVAX. Я даже не уверен, нужно ли было включать сюда ADA. Если когда-либо существовала монета, которая торговалась исключительно на хайпе, это Cardano.

Итак, мы сравнили несколько фундаментальных коэффициентов. И ETH тут является самым дешевым (и недооцененным) проектом L1. Успех Эфириума породил группу конкурентов, которые торгуют надеждами на будущее, а не конкретными результатами. В этом нет ничего плохого. Но наступит день (и очень скоро), когда ETH почувствует на себе интерес инвесторов. Его будут использовать в облигациях и ESG. Смогут ли эти другие альткоины идти в ногу со временем?

Допустим, эту статью читает финансовый управляющий. Он либо уже владеет какими-то из этих монет, либо должен выбрать, в какую монету 1 уровня ему инвестировать. Разве он не захочет купить самую дешевую? Да, рыночная капитализация эфира на несколько порядков выше, чем у его конкурентов. Но он по-прежнему дешевый с точки зрения финансовой оценки сети.

В этом году по мере слияния и перехода я ожидаю, что ETH значительно «переплюнет» любую сеть L1, которая рассказывает басни о том, что она «быстрее и дешевле», чем Ethereum. Этот нарратив работал с 2020 года до конца 2021 года, но теперь эфир дает нам весьма позитивные фундаментальные результаты благодаря притоку и доходности капитала.

Конечно, это не значит, что «убийцы эфира» не будут повторно показывать АТН. Это чисто относительный аргумент. ETH может вырасти до $10 000 — примерно в 3 раза больше, чем стоит сейчас. А Solana — до $200. Были бы вы счастливы, если бы у вас была Солана? Конечно да, но вы упустили более выгодный шанс. Капитал течет туда, где о нем заботятся лучше всего.

Хотите купить эфир? Подождите немного

Есть три способа подумать о том, как мы будем распределять портфель в ETH, фиате, биткоинах и других активах L1.

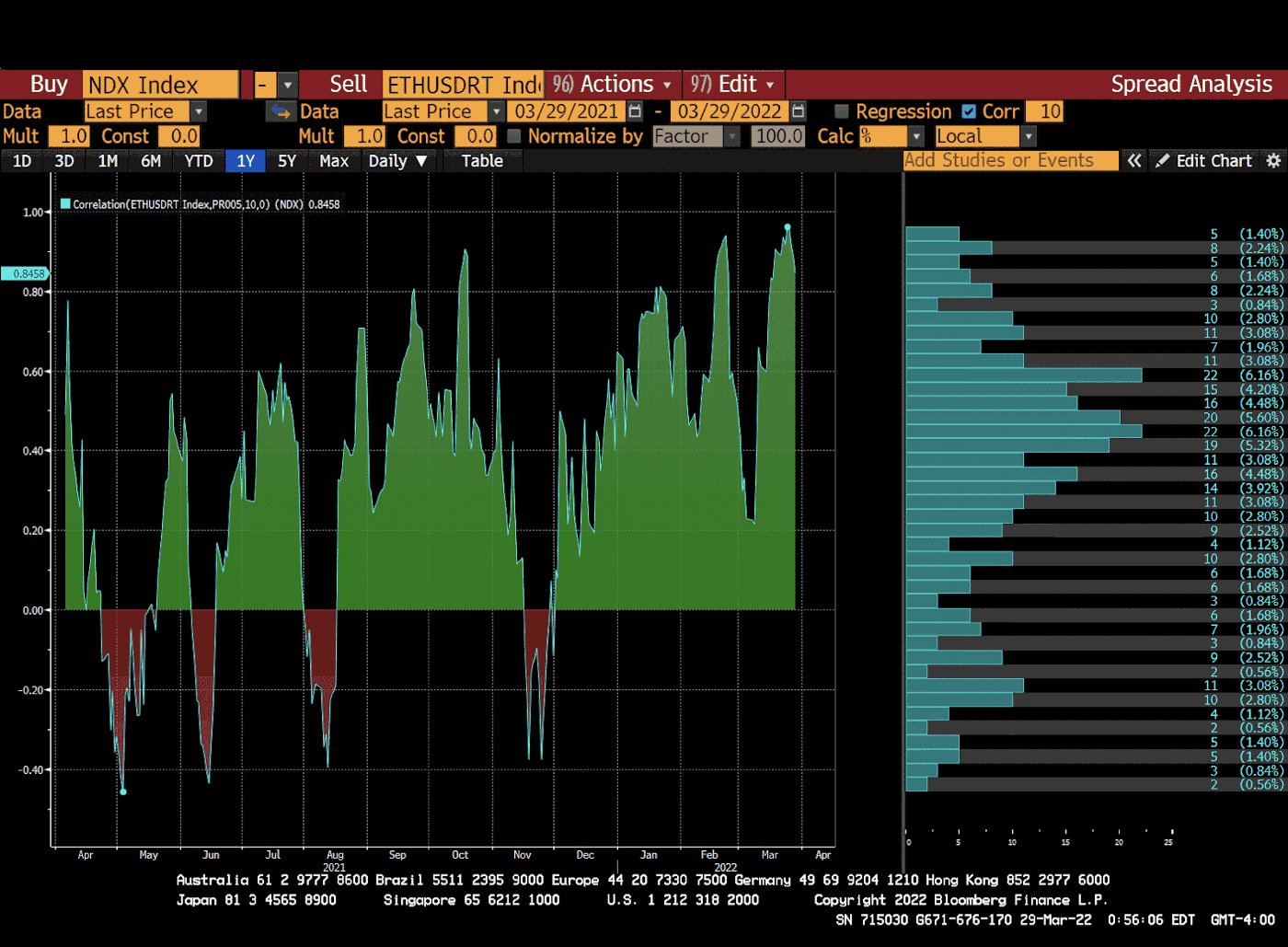

Это график 10-дневной скользящей средней в корреляции между ETH и Nasdaq100. В 84% случаев они совпадают друг с другом. ETH (и биткоин) настолько же рисковые активы, как и акции крупных технологических компаний США. Не больше!

По мере того, как ФРС продолжает повышать номинальные ставки, кривая 2s/10s переворачивается, указывая на будущую рецессию в США. Иными словами, акции будут падать. И под падением я имею в виду снижение на 30-50%, пока что-то не сломается на кредитных рынках и ФРС не вернется к денежному принтеру.

Если я верю в это всеми фибрами своей души, то я также должен признать, что ETH в паре с долларом упадет на 30-50%. Пока рынок высокорисковых активов не рухнет или ETH не перестанет коррелироваться с Nasdaq100 или S&P 500, я не буду продавать фиат и покупать ETH.

Таковы сейчас макроэкономические условия. И они не зависят от того, что я думаю о сильных основах ETH.

Биткоин против эфира

Мой крипто-портфель на начало 2022 года состоял из 50% биткоинов и 50% эфира. Я убежден, что ETH стоит дешево по сравнению с остальным крипто-небосводом. Поэтому сейчас мой распределение поменялось: 25% биткоинов и 75% эфира.

Биткоин снова станет самой крутой рок-звездой, и тогда мы поговорим по-другому. Как и эфир, биткоин пока что воспринимают как рисковый актив. Но это очень благородный риск. Потому что король криптовалют торгуется 24/7. И это единственный свободный рынок, который остался в нашем мире.

Биткоин стоит воспринимать как инструмент для накопления капитала и защиты от инфляции. Это самая надежная форма денег из всех, когда-либо созданных.

Эфир — это не деньги. Это товар, который питает крупнейший в мире децентрализованный компьютер.

Данную мысль я подробно объяснял в статье «Да, я прочитал вайтпейпер». Сообщество Ethereum четко решило, что ETH — это товар, необходимый для питания этого компьютера, а не чистый денежный инструмент.

Биткоин не имеет дополнительной доходности. После перехода на L2 эфир такую доходность получит. Следовательно, биткоин — это деньги, а ETH — товарная облигация.

Глобальные рейтинги и прогнозы мировой экономики напитаны пессимизмом. Поэтому я хочу владеть активом с положительной доходностью в собственной валюте — и на данный момент это ETH. Биткоин ничего не дает.

Следовательно, с точки зрения чистой разницы процентных ставок, у меня в портфеле должно быть больше ETH, чем биткоинов.

И, опять таки, члены ESG смогут «безопасно» инвестировать в ETH после слияния. А в биткоин не смогут.

Эфир против конкурентов

Я надеюсь, что все эти графики показали – ETH торгуется дешево, его цена основана на фундаментальных принципах сети. А конкуренты торгуют на ожиданиях светлого будущего.

Опять же, «убийцы эфира» могут мечтать сколько угодно о свержении ETH. Но пока что этого не случилось.

С учетом предстоящей дополнительной доходности ETH и возможности для ESG-инвестиций надежды «убийц эфира» будут таять на глазах. Максимум, что они смогут предложить – это что-то «дешевое» на сети фундаментального уровня.

В конце дам важное замечание о кроссчейнах. Межсетевые мосты The Wormhole and Ronin (Axie Infinity) потеряли средства пользователей в ETH, других криптовалютах и стейблкоинах на сумму почти $1 млрд.

По своей сути, кроссчейны — это попытка экосистем импортировать все удивительные dApps, изначально созданные на ETH, в более быстрые и дешевые блокчейны убийц Ethereum.

Если трейдерам надоело бояться, что их кроссчейн будет следующим лузером, им нужно просто перевести свой TVL и бизнес обратно в ETH. Но, конечно же, при массовых переводах это отрицательно скажется на всех конкурентах L1.

Доверяйте Святому Виталику, не входите в мутные воды реки Стикс и не играйте с гневом Аида.

ETH по $ 10 000

Несколько лет назад я написал статью, в которой предсказал, что ETH станет двузначной монетой в долларовом эквиваленте. Это прогноз сбылся очень быстро.

Затем я сделал новые прогнозы, когда посмотрел на одну вещь. На сводку о том, что общая капитализация dApps, созданных на Ethereum, превышает рыночную капитализацию самого ETH. Это был кричащий сигнал к покупке.

Я прошел все взлеты и падения и очень доволен, что дал место для ETH в своем крипто-портфеле. Остаток 2022 года станет годом ангелов ERC-20 во главе с Его Высочеством Виталиком.

Когда в конце года пыль уляжется, я полагаю, что ETH будет стоить выше 10 000 долларов.