“Ловушка теханализа”. Перевод статьи Артура Хейса “The Q-Trap”

Содержание:

- Плохие высокие технологии

- Бесплатный сыр

- Лыжные ботинки

- Китай не спасет

- Что с Японией

- Технический анализ для чайников

- Пришло время варить кофе

- Когда окончится война?

- Призрак криптокатастрофы

Мы слишком много времени тратим на размышления, покупать или продавать. А графики, которые вроде должны помогать, затягивают нас в эмоциональные качели. Люди садятся в эти американские горки в погоне за прибылью.

Трейдинг в большей степени диктуется холодными и расчетливыми алгоритмами. Но важно помнить, что эти алгоритмы созданы людьми из плоти и крови. Людьми, которые ошибаются, действуют иррационально.

Человеческая история переживает спады и подъемы, в какой-то степени подчиняясь предсказуемым циклам. А значит, рынки, на которых мы живем, также цикличны.

Но безумная толпа забывает такие очевидные вещи. Она забывает, что мы движемся то вверх, то вниз.

К чему приводит наша неспособность распознать циклический характер рынков? К тому, что мы игнорируем неудобную правду об активах. В наших мечтах они вот-вот должны взлететь на луну, а в реальности на это нет объективных причин.

Давайте посмотрим неудобной правде в глаза. Криптовалюта движется нога в ногу с debt-based активами – например, с акциями глобальных развитых рынков. И пусть это примут как данность верные сторонники Господа Сатоши, которые в качестве контраргумента тычут нам в глаза технические показатели.

Справка: debt-based активы – это финансовые инструменты, которые базируются на будущих долговых обязательствах. Сюда входят государственные облигации, коммерческие бумаги, депозитные сертификаты, государственные ценные бумаги и пр.

Жизненная сила debt-based активов — это бумажки, напечатанные центральным банком. Как я твердил читателям с начала этого года, банкиры, которые контролируют вавилонскую башню бумажных денег, наконец проснулись и решили поставить на паузу печатный станок. Он умолк, и в этой тишине мы еще очевиднее слышим безобразность рынков активов TradFi.

В статье «Energy Cancelled» я писал, что глобальная финансовая схема Нефть/Евродоллар прекратила существовать с того момента, как Запад конфисковал фиатные резервы России. После этого любому суверенному государству, если это не США или ЕС, разумнее будет копить запасы в золоте и, в конечном итоге, в биткоинах.

В перспективе через 3-5 лет это событие приведет к тому, что биткоин подорожает до $1 млн, а золото — до $10 000.

Хотя такой бычий прогноз впечатляет, мы живем настоящим, а не будущим. Многие из нас должны прямо сейчас решить, продавать ли фиат или покупать криптовалюту. Я продолжаю настаивать: наберитесь терпения. Берите кроссовки и идем гулять по улице, где из каждого угла графики и диаграммы кричат нам о скорой катастрофе.

Плохие высокие технологии

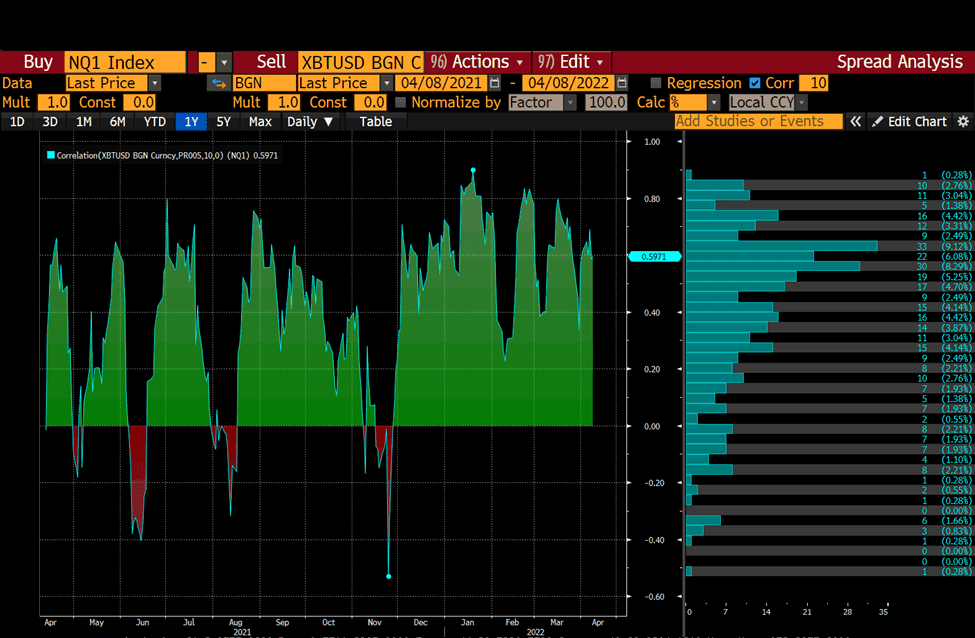

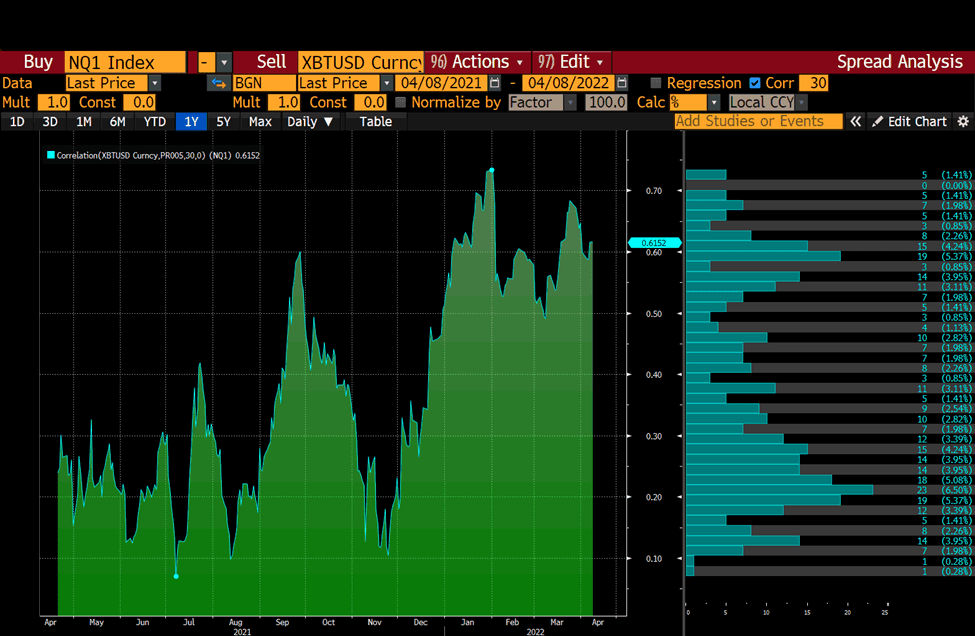

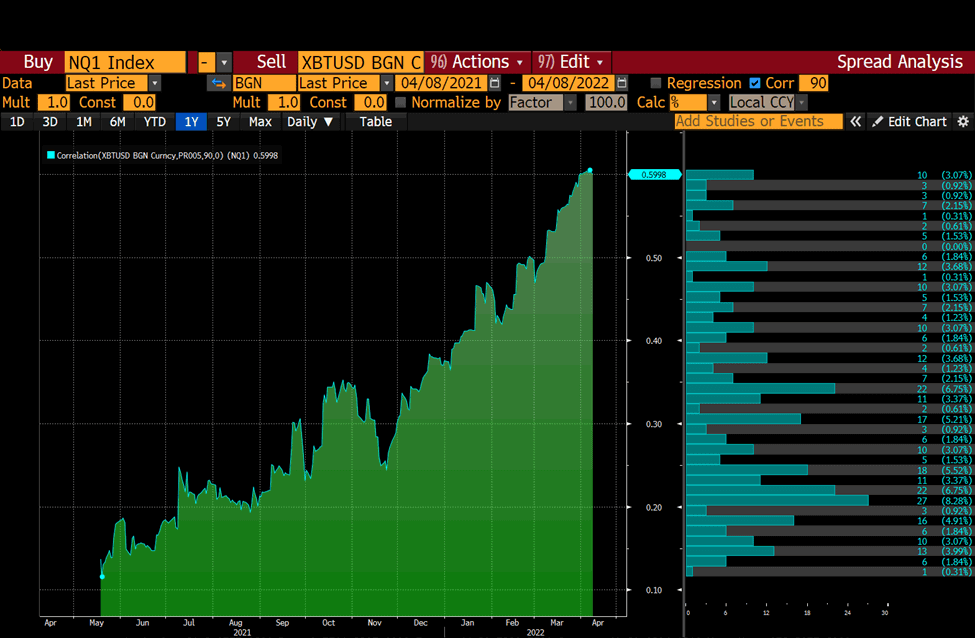

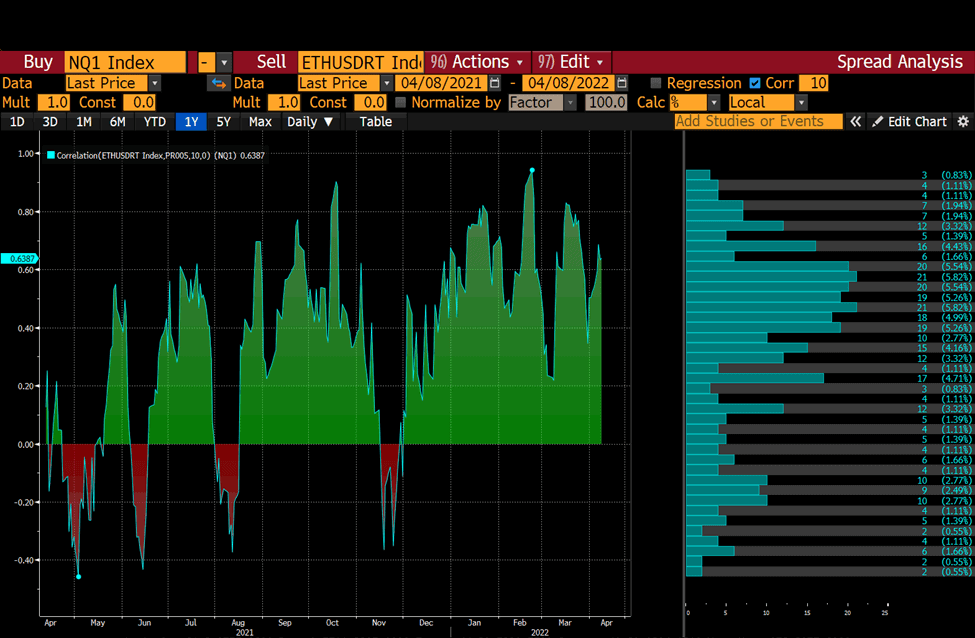

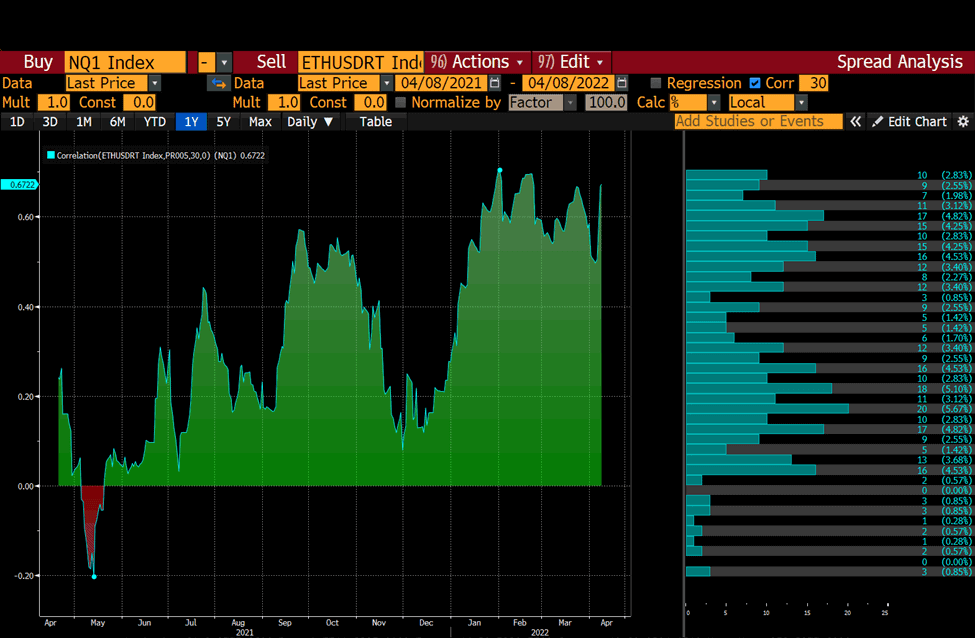

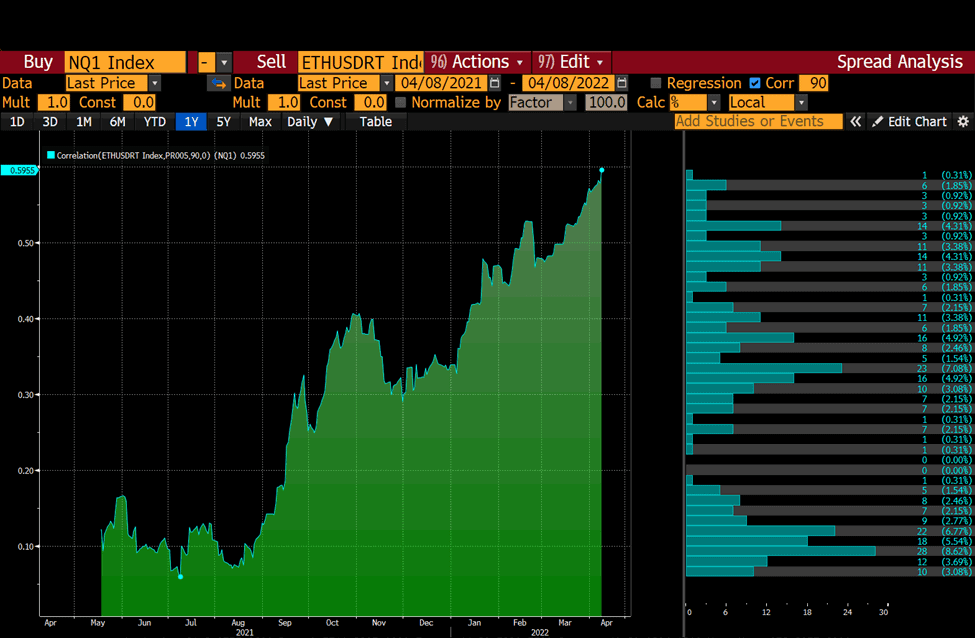

Правильно это или нет, но рынок смешивает криптовалюту и крупные технологии в одной мясорубке. Давайте посмотрим на индекс Nasdaq 100 (NDX), который отражает конъюктуру на рынках высоких технологий США.

Краткосрочная (10-дневная) корреляция имеет высокий уровень. А среднесрочные (30-дневная и 90-дневная) корреляции движутся вверх и вправо. Это не то, чего мы хотим видеть. Для меня сигнал продать фиат и купить криптовалюту перед крахом NDX (просадка от 30% до 50%) будет тогда, когда корреляции во всех временных рамках покажут тенденцию к снижению.

Пока 10-дневная корреляция остается высокой, нужно сохранять скептическую позицию в отношении нашей криптовалюты.

Есть люди, которые верят в единорогов, Лохнесское чудовище и пасхального кролика. Эти люди верят в то, что сфера big tech не пострадает из-за роста процентных ставок, экономического спада, ухудшения глобальных условий ликвидности фиата и пр.

К тому же, у нас криптовалюта, а не фиат – ответит кто-то. «Волшебные интернет-деньги» развращают мозг. Поэтому давайте я дам вам больше иллюстраций, чтобы попытаться отрезвить читателя.

Бесплатный сыр

Роуль Пал выдвигает очень убедительный аргумент (и я считаю, что он прав в долгосрочной перспективе). Он говорит, что компьютеры и интернет привели человечество к эпохе экспоненциального развития.

В наш век активы нужно оценивать не на дисконтированных будущих денежных потоках (то есть, какую прибыль мы получим), а на законе Меткалфа.

Примечание: Закон Меткалфа гласит, что полезность сети пропорциональна половине квадрата численности пользователей этой сети

То есть пользователи = ценность.

Я не возражаю. Но когда деньги стоят дешево (или почти бесплатны), инвесторы любят действовать так, как будто мы находимся на пороге удивительной техно-утопии, которая на самом деле наступит через много лет (взять те же метавселенные).

Эти прогнозы светлого будущего позволяют инвесторам оправдать выплату безумных иксов для различных техно-компаний.

Вот график изменения цены ARKK (желтый) по сравнению с двухлетней доходностью казначейских облигаций США (белый).

Когда стоимость средств инвесторов возрастает, становится гораздо важнее увидеть реальную прибыль, которая может превратиться в дивиденды. Взгляните на этот красивый график, на котором показана доходность казначейских облигаций США за 2 года по отношению к ARKK Innovation Fund.

Кэти Вуд — та еще пройдоха. Но она делает ставку на то, что группа компаний (многие из которых убыточны), будет процветать в экспоненциальную эру. ARKK, при всей своей славе, не может избежать ловушки Time Value of Money.

Примечание. Смысл этой теории состоит в том, что текущая стоимость денег (Present Value – PV) больше будущей стоимости (Future Value – FV).

NDX пока что пострадал не сильно. Но это только потому, что он ориентирован на несколько прибыльных big tech компаний, которые доминируют на рынке с точки зрения рыночной капитализации. Apple, Microsoft, Amazon, Tesla и Google составляют более 40% индекса, а цены на их акции немного ниже рекордных максимумов, достигнутых в предыдущие месяцы.

Лыжные ботинки

Самая важная часть снаряжения, которая нужна лыжнику, — ботинки. Это прямая связь между вашим телом и лыжами. Когда-то, когда я был молодым парнем, и участвовал в гонках, мои дешевые лыжные ботинки причиняли мне мучительную боль. Теперь я могу позволить себе комфортную обувь, и мои ноги не страдают от боли на каждом шагу.

Тесные лыжные ботинки неудобны, как и жесткие денежные условия. ФРС и большинство центробанков сейчас играют в театральном представлении «Борьба с инфляцией». Цель игры не в том, чтобы на самом деле бороться с инфляцией, а в том, чтобы создать впечатление, мол, они что-то делают. Так местные политики легче переживут гнев населения, которое работает все больше и больше, но может купить себе все меньше и меньше.

Центральные банки должны ужесточать, ужесточать и еще раз ужесточать правила. Но не слишком сильно, потому что это полностью разрушит основанную на долге глобальную экономику. Недавние протоколы ФРС ясно демонстрируют, что даже сверхголуби, такие как Брейнард, теперь призывают к «агрессивным» действиям по сокращению размера баланса и повышению директивных ставок.

«Очень важно снизить инфляцию. Соответственно, Комитет продолжит методичное ужесточение денежно-кредитной политики путем повышения процентных ставок и быстрого сокращения баланса сразу после нашего майского заседания. Учитывая, что восстановление было значительно сильнее и быстрее, чем в предыдущем цикле, я ожидаю, что балансовый отчет будет сокращаться значительно быстрее, чем в предыдущем периоде восстановления».

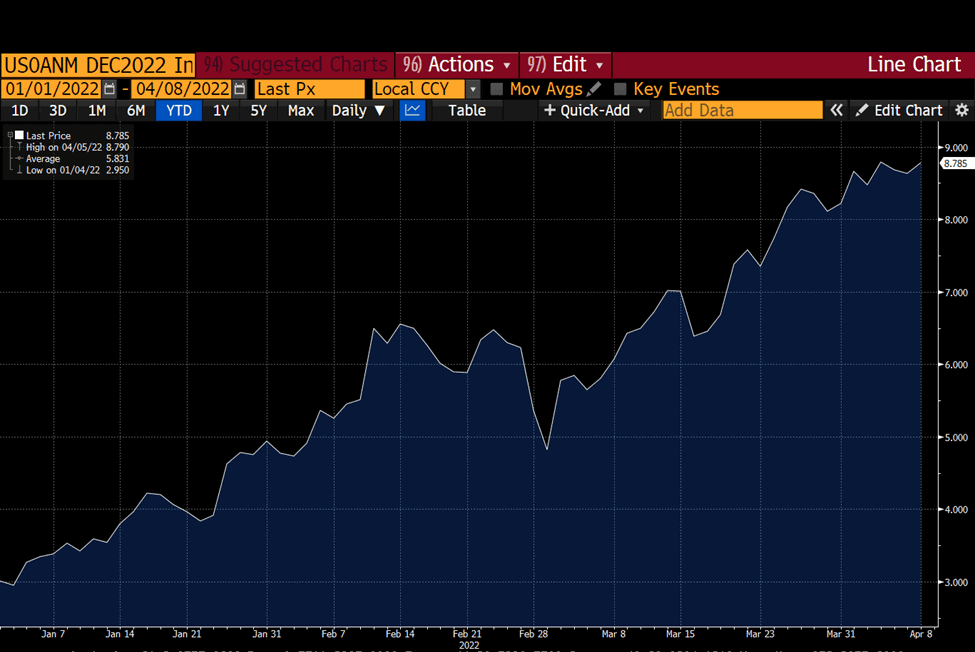

Это график показывает изменение рыночных ожиданий по количеству повышений ставок по фьючерсам на федеральные фонды со сроком истечения в декабре 2022 года. Как видите, рынок утроил свои ожидания в отношении общего количества повышений ставок в 2022 году (сначала ожидали 3 повышения, теперь 9).

Китай не спасет

После глобального кризиса 2008 года Китай взял на себя роль борца с мировой инфляцией. Как он приступил к решению одной из самых больших задач человечества? Он просто начал печатать деньги и создавать вещи, независимо от того, приносят ли эти вещи реальную экономическую ценность гражданам.

Представьте, что вы платите людям за то, чтобы они рыли ямы, засыпали их, а затем копали снова, и так до бесконечности. Получается вечный механизм роста ВВП. И вот то же самое Китай творил в колоссальных масштабах. Мосты в никуда, пустые квартиры — все, что угодно для роста и трудоустройства людей. Внешним эффектом стал массовый скачок долга на суверенном уровне.

Но в этот раз Пекин вряд ли повторит такую глупость. В отличие от западных коллег, он уже начал стимулировать свою экономику после COVID.

По мере того как глобальный рост замедляется, а энергоносители дорожают, у Пекина все меньше желания спасать западные рынки капитала с помощью печатания денег и экономического «роста».

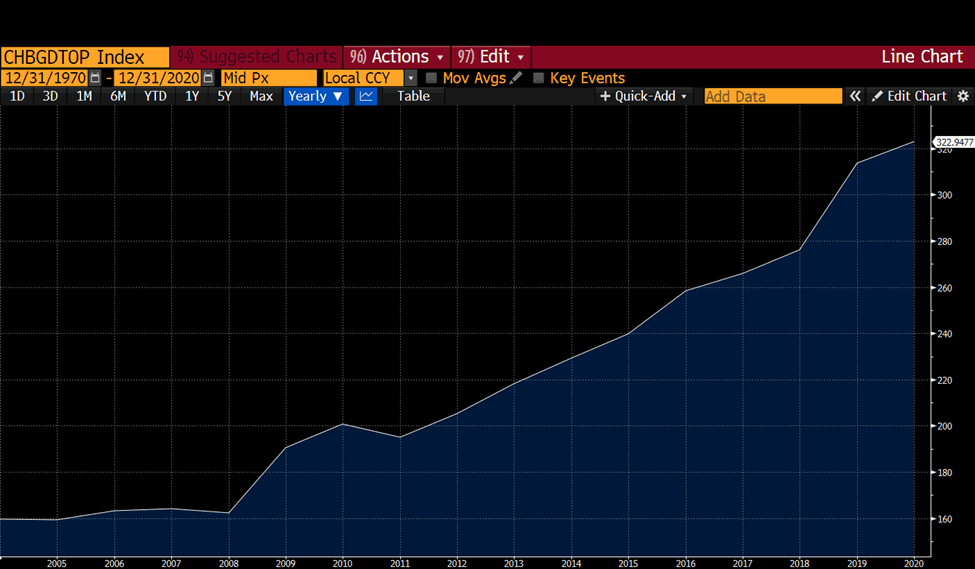

Посмотрите на всплеск долга в 2008/2009 годах и обратите внимание на гораздо более низкий всплеск после марта 2020 года. Пекин знает, что у него есть долговая проблема, и, похоже, пытается не усугубить ее. Запад будет сам по себе.

Что с Японией

Япония уже показывает, куда завтра попадет остальной мир.

Кстати, настоятельно рекомендую почитать на эту тему книгу профессора Вернера «Принцип иены» или посмотреть документальный фильм.

Так вот, Банк Японии цепляется за ветряные мельницы, пытаясь “нарисовать” инфляцию, чтобы решить проблему чайлд-фри.

«Официальная» государственная статистика инфляции рисует фейковые картины дефляции. Однако Япония импортирует большую часть своей энергии. Таким образом, хотя конечный потребитель платит больше за еду и поездки, цены на официально проиндексированные товары практически не выросли с начала пандемии COVID. Остальному развитому миру не так повезло.

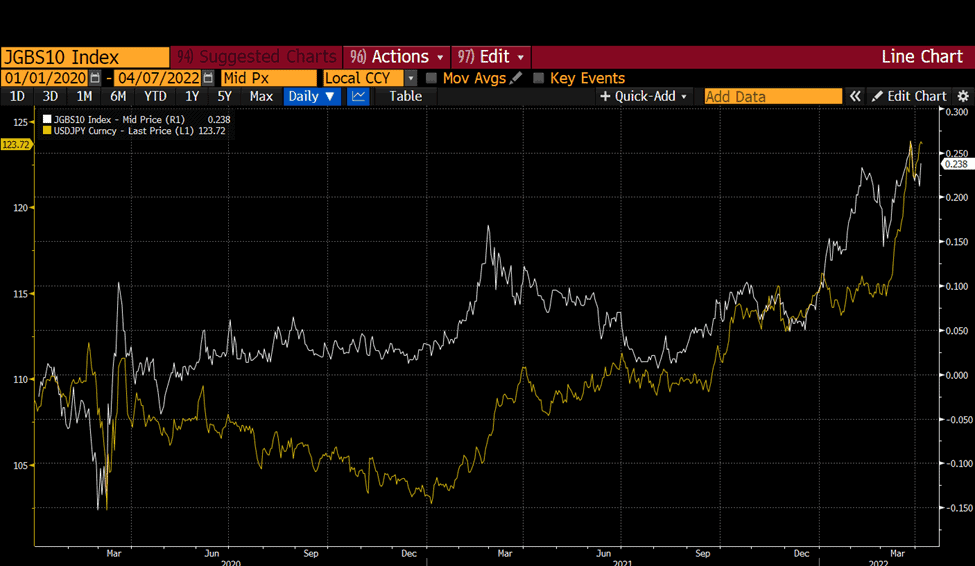

Инфляция по-прежнему ниже целевого показателя Банка Японии, что побуждает власти продолжать контроль над кривой доходности (YCC). Стремясь подстегнуть умирающую японскую экономику, Банк Японии ограничивает доходность 10-летних государственных облигаций (JGB) не выше 0,25%. При этом они обещают покупать неограниченное количество государственных облигаций за напечатанные иены.

Святая троица: процентные ставки, курс валют и открытость операций с капиталом снова наносят удар. У Японии счет операций с капиталом открытый, и цена фиксирует доходность ее государственных облигаций, вызывая ослабление иены (что она и сделала, подтолкнув USD/JPY вверх).

Причина ослабления валюты заключается в том, что рынок недавно протестировал, хватит ли инвесторам ума покупать облигации JGB в неограниченном количестве, если доходность превысит 0,25%. Они запустили принтер денег Банка Японии, купили облигации, и доходность вернулась на прежний уровень.

Теоретически Банк Японии мог бы дать дешевый кредит. Он необходим глобальному рынку рискованных активов, чтобы бороться с рецессией. Кэрри трейд тут выглядит следующим образом:

- Возьмите кредит в JPY под низкий процент. Доходность 10-летних JGB составляет 0,24%. А доходность 10-летних UST – 2,58%. Вы получили бы 224bps доходности за 10 лет – это здорово.

- Продайте взятые в кредит JPY, купите USD. Но не хеджируйте валютный риск (вы хеджируете слева), так как JPY свободно конвертируется. Форвард Поинт тут отрицательный из-за покрытого паритета процентных ставок (погуглите, если непонятно).

- Покупайте акции, зарегистрированные в США, желательно каких-то крупных техно-компаний.

- Теперь вы профинансировали свои акции более дешевыми деньгами.

- Если курс JPY вырастет в паре с долларом, вы потеряете деньги. Но это не ваша проблема, если вы фидуциарий (фин-консультант). Когда это случится, просто попросите уступчивый центробанк о помощи. Но вы уже получили свой бонус — Ура!

Если большое количество крупных фин-учреждений проведет такой кэрри-трейд с JPY, они смогут снизить стоимость своих фондов. При более низкой стоимости фондов покупка долгосрочных акций big tech становится более привлекательной. Эта деятельность, если она становится массовой, создает давление покупателей.

Я подписан на аналитику Феликса Зулауфа. Он пишет в точку. Общий тезис Зулауфа заключается в том, что сокращение ликвидности в глобальном масштабе приведет к глубокой краткосрочной коррекции глобальных акций.

Недавно я спросил его, будет ли Банк Японии что-то делать с неограниченной ликвидностью иен по минимальным ставкам? Возможно, что они ужесточат глобальные условия ликвидности? На что Зулауф ответил: «Нет». Он объяснил, что денежная поддержка Банка Японии слишком слабая, чтобы противостоять оттоку ликвидности, инициированному ФРС.

Технический анализ для чайников

Технический анализ имеет ценность только при одном условии: если график и фундаментальные принципы совпадают. В противном случае я считаю, что это удобный инструмент отобрать деньги у трейдеров, которые отчаянно пытаются найти способ быстро заработать на рынке. К сожалению, простой кнопки «прибыль» не существует.

График NDX пугает

27 декабря 2022 года Nasdaq 100 закрылся на максимуме 16567,50, а затем достиг локального минимума 13046,64. Используя индикатор уровней Фибоначчи, NDX не смог пробить 61,8%-ную коррекцию при отскоке. Несколько дней спустя он снова попытался пробить этот уровень сопротивления, но потерпел неудачу и с тех пор продолжает снижаться.

График говорит мне, что NDX продолжит снижение, протестирует свой локальный минимум и решительно пробьет его. Я считаю, что следующей остановкой после этого будет тестирование 10 000. Куда, куда смотрит ФРС?

Пришло время варить кофе

ФРС больше не думает о том, выросли ли акции инвесторов в этом году. Игра окончена. Это все, что нужно знать о кредитах.

Даниэль ДиМартино Бут руководит Quill Intelligence, еще одним первоклассным исследовательским фондом. Она сама когда-то была сотрудником ФРС, поэтому проводит очень качественные исследования и хорошо понимает, как думают различные управляющие ФРС.

На прошлой неделе я разговаривал с ней по телефону и спросил, где у ФРС кнопка «put». Она ответила, что Джей Пауэлл – эксперт по кредитам, и он глубоко обеспокоен финансовым вредом на рынках корпоративных облигаций. Она напомнила мне, что ФРС фактически национализировала рынки корпоративного кредитования США, поддержав компании с рейтингом BBB во время краха COVID в марте 2020 года. В отсутствие этой поддержки рынки корпоративных займов были бы заморожены.

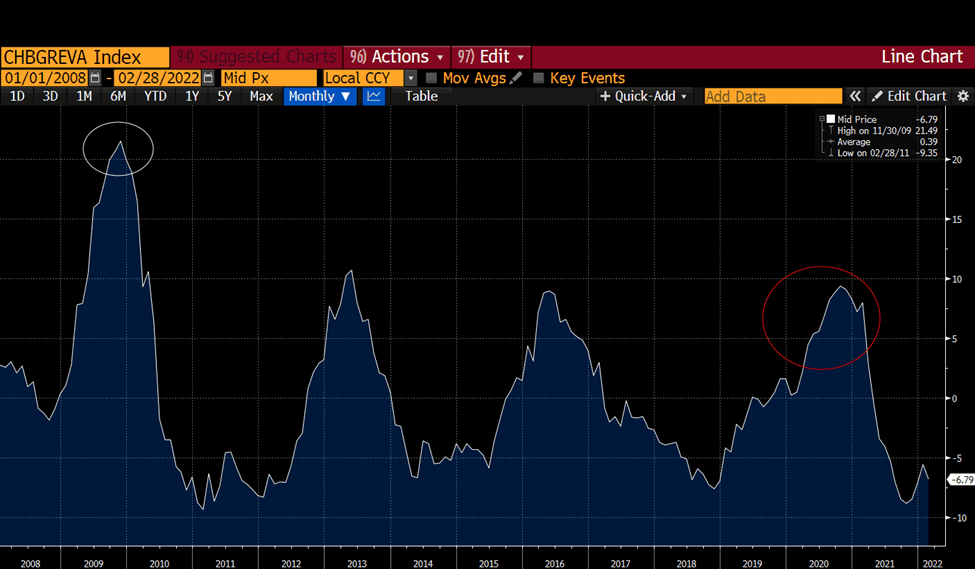

Она отметила, что ФРС начнет действовать, когда кривая доходности 2-летних и 10-летних корпоративных облигаций со ставкой BBB перевернется.

Как ясно видно на этом графике, при +1% спред должен еще немного упасть, прежде чем перевернется. Когда эта кривая перевернется, насколько глубоко упадет NDX?

В то, что она перевернется, я абсолютно уверен. Ведь на фоне конфликта между Россией и Украиной вырастут цены на сырьевые товары. А это ослабит глобальный спрос на акции.

Так вот, насколько глубоко упадет NDX?

Ниже 30%? Ниже 50%? Кто знает. Но давайте проясним: ФРС не планирует снова увеличивать свой баланс в ближайшее время, а это означает, что акции не будут расти.

Когда окончится война?

Любые СМИ в военное время становятся пропагандистскими. Причем, неважно, какая сторона выпускает эти новости – накачивание идет с обеих сторон. Поэтому вместо СМИ я читаю платные исследовательские публикации. Их цель не влиять на мое мнение, а помочь в принятии обоснованных инвестиционных решений на основе объективных фактов.

И тут снова нужно вспомнить Зулауфа. В недавнем отчете за первый квартал 2022 года он дал интересный взгляд на перспективы войны.

Вот его тезисы:

- Российские силы медленно окружают украинские города с выходом к морю.

- После этого они станут на месте, и не будут напрямую вступать в бой с Киевом.

- Как долго Украина, получая помощь с Запада, сможет продержаться?

- Сколько продержится Европа без российских энергоносителей и продовольствия, прежде чем Зеленскому дадут указание уйти в отставку?

- Этот анализ спорный, ведь Запад может запустить эскалацию, если введет бесполетную зону над Украиной. В таком случае все прогнозы будут недействительными, но это точно не приведет к окончанию войны.

Но есть и оборотная сторона, если верить западным СМИ. Она заключается в том, как долго Россия сможет продержаться без возможности торговать с Западом и получать «твердую» валюту? Многое зависит от того, будут ли восточные страны сотрудничать с западными санкциями в отношении российского экспорта энергоносителей и продуктов питания.

В Шри-Ланке уже пронеслись протесты против инфляции, под давлением общества кабинету министров пришлось уйти в отставку. В Перу для подавления протестов привлекают армию. Неспокойно в Великобритании, Испании, Бельгии, Германии, Италии, Албании, Армении, Болгарии, Кипре, Сербии и Молдове (источник 13D Research).

Сколько времени пройдет до того, как бунты против высоких цен дойдут до других стран? Представьте себя на месте руководителя страны, который заботится о своей жизни и карьере политика. Как бы вы поступили? Выбрали бы импорт дешевых российских энергоносителей и продовольствия? Или оставили бы санкции и смотрели, как ваши люди свергают вас?

Небольшое отступление:

После написания первого черновика этой статьи я пошел на кофе с моим любимым менеджером хедж-фонда. Полтора часа мы обсуждали многие вещи, описанные в этой статье. Он отметил, что каждое азиатское правительство, которое существовало со времен Второй мировой войны, потерпело крах из-за роста инфляции и протестов, вызванных кризисом. Единственным уцелевшим правительством стали власти в Малайзии, потому что они закрыли страну от мира, чтобы остаться у власти.

Вывод из нашего упрощенного анализа заключается в следующем. Война не закончится в ближайшее время. И если война закончится, то, наверное, неким разделом Украины на две части — западную и российскую. Если это произойдет, то вряд ли Запад быстро отменит санкции против России.

Учитывая, что Россия экспортирует миру значительные объемы топлива и продовольствия, то проблемы с торговлей повысят транспортные расходы. Следовательно, цены на все товары точно не уменьшатся.

Очень советуют прочесть две последние поистине эпические статьи Золтана Позара о том, как сложно и дорого менять логистику в восточных странах, когда Европа отменила российский экспорт. Они на пальцах объясняют, почему товары будут и дальше дорожать. А глобальный рост, который зависит от стоимости топлива, должен замедлиться.

Итак, замедление глобального роста приведет к падению мировых акций, если эти акции не подкрепят достаточной ликвидностью от центральных банков, которые должны бороться с инфляцией.

Призрак криптокатастрофы

Давайте сложим все факты вместе.

- Биткоин и эфир сильно коррелируют с Nasdaq 100. Если NDX рухнет, он унесет за собой криптовалюты.

- NDX, как и все долгосрочные активы, выигрывает от снижения процентных ставок.

- Инвест-фонды, такие как ARKK, пострадали из-за роста ставок двухлетних казначейских облигаций. Крупные техно-активы (типа NDX) сейчас остаются на плаву только за счет нескольких прибыльных брендов, но даже они просели в цене.

- ФРС и все остальные центро-банки борются с инфляцией и поэтому должны ужесточать монетарные условия, а не ослаблять их.

- Несмотря на адаптивную денежно-кредитную политику, Япония не может спасти мировые рынки рискованных активов. Ведь ее старания – капля в море по сравнению с ФРС.

- Индекс NDX упадет ниже 10 000.

- Опционы ФРС основаны не на акциях, а на рынках корпоративных кредитов США, которые все еще в нормальном положении. Следите за спредом BBB 2s / 10s.

- Глобальный рост замедлится из-за подорожания сырьевых товаров на фоне войны. При этом центральные банки никак не приспосабливаются, что также негативно скажется на акциях.

- В итоге упадут и NDX, и криптовалюты.

Я снова повторюсь: рынки крипто-капитала — единственные свободные рынки, оставшиеся в мире. Поэтому они будут тянуть акции вниз, когда мы приближаемся к спаду, и вести за собой акции вверх, когда мы выходим из него. Биткоин и эфир упадут задолго до того, как ФРС начнет действовать и резко изменит свою политику с жесткой на свободную.

Что самого замечательного в круглосуточном рынке, доступном для всех людей, у которых есть интернет? То, что все теперь происходит быстро. Я полагаю, что к концу июня этого года Bitcoin и Ether протестируют такие уровни:

ВТС: $30 000 долларов

ЕТН: $2500 долларов

В этих цифрах нет ничего научного, кроме интуиции. Огорчает тот факт, что я начал накапливать несколько альткойнов, потому что у них были довольно привлекательные цены. Некоторые из этих монет уже упали на 75% по сравнению с АТН. Но я не верю, что даже они избегут грядущей крипто-бойни. Поэтому я ставлю на опцион put на июнь 2022 года как на биткоины, так и на эфир.

Ничто нельзя угадать наверняка. Я только предполагаю самые вероятные исходы и соответственно торгую. Я не спорю: есть шанс, что мой рыночный прогноз окажется неверным. Что ж, в таком случае я теряю только оплату за премиум и страховку. Я буду неправ, если корреляция между биткоином/эфиром и NDX начнет падать перед крахом на рынках рискованных активов. Я совершенно согласен с таким исходом, так как у меня уже есть длинная криптопозиция. Этот анализ – исключительно попытка торговать в краткосрочной ситуации, которая, как я полагаю, может возникнуть на рынках риска и хеджировать покупки альткойнов по привлекательной цене.

Есть много экспертов крипто-рынка, которые считают, что худшее уже позади. Я полагаю, что они игнорируют неудобную правду. Сейчас криптовалюты – это просто индикаторы глобального рынка, работающие круглосуточно и без выходных. Увы и ах, но пока что они не торгуются на принципах приватности, децентрализации, на принципах цифровых сетей, устойчивых к цензуре и предназначенных для перевода денег.