«Number Three» — новое эссе Артура Хейса

Перевод статьи Артура Хейса “Number Three”

Любые взгляды, выраженные ниже, являются личным мнением автора и не должны служить основанием для принятия инвестиционных решений, а также рассматриваться как рекомендация или совет по участию в инвестиционных сделках

Сегодняшний криптоядерный медвежий рынок – это уже мое третье столкновение с общей рыночной бойней. И хотя порой ситуации могут повторяться, каждый эпизод приносит новые уроки, которые нужно усвоить.

У каждого будет свое мнение об этих уроках. Но если вы читаете популярные финансовые СМИ, я точно уверен, что вам внушают неправильные выводы. Они служат дьяволу по имени TradFi. Они используют любую возможность, чтобы высмеять наш экономический / социальный эксперимент, радостно заявляя: «Мы предупреждали вас, что криптовалюта бесполезна!».

Во имя святого нашего Господа Сатоши я попытаюсь оспорить оскорбления, звучащие из уст этих злобных гарпий.

В этой части я буду использовать сагу про Three Arrows Capital (3AC). Она станет линзой, через которую мы лучше поймем истинные идеи, которые следует извлечь из текущей криптозимы.

Важное уточнение. Я лично знаком с Су Чжу и Кайлом Дэвисом (руководителями 3AC), но ничего не знаю о том, что случилось, кроме публично озвученной информации. Я использую свои знания в области криптографии, финансовых услуг и здравого смысла, чтобы поведать историю о банкротстве этого фонда.

Фиаско 3AC само по себе ничем не примечательно. Хедж-фонд, который ранее успешно реализовывал скучные, но стабильно доходные арбитражные стратегии, решил использовать кредитное плечо для ускорения прибыли и поплатился за это. Использование кредитных средств для игры с арбитражем TerraUSD закрепило их смертный приговор.

Дефолт 3AC впечатляющий с другой точки зрения. Он проделал огромную дыру во многих крупнейших централизованных крипто-кредитных компаниях. Из-за убытков по кредитам 3AC многие эти кредиторы закрыли счета клиентов и стали функционально неплатежеспособными. Изъятие кредита из крипто-экосистемы вызвало всеобщий крах рынка биткоинов, эфира и всего пантеона шиткоинов. Ни одна монета не убереглась от последствий.

Но СМИ удобно умалчивают про один нюанс. Доступ к 3АС имели и централизованные, и децентрализованные крипто-кредиторы. И только игроки на одном из этих двух рынков разорились.

Централизованные кредиторы массово терпели неудачу, в то время как их децентрализованные коллеги ликвидировали залог и работали без сбоев.

Используя историю 3AC в качестве холста, позвольте мне нарисовать вам более масштабную картину. Она покажет, почему творения Господа Сатоши и архангела Виталика выдержали испытание временем и что это означает для будущего криптографии.

Гонконг

Давайте для начала совершим небольшую прогулку по переулку памяти, чтобы лучше понять, как руководители 3AC Су Чжу и Кайл Дэвис достигли успеха.

Су и Кайл закончили университет в 2008 году, и в какой-то момент перебрались в Азию – один из них работал в банке TradFi, а другой маркет-мейкером.

Инвестиционно-банковская сцена Гонконга, Сингапура и Токио очень сплоченная. Я лично не знал ни Су, ни Кайла до тех пор, пока мы не вошли в мир криптовалюты много лет спустя. Но в то время мы вращались в общих кругах. В первый раз, когда я встретил Кайла в ресторане Сингапура, я мог бы поклясться, что видел его раньше на вечеринке в Гонконге.

Кайл какое-то время работал в Credit Suisse, но торговал с Су, когда он был маркет-мейкером в FlowTraders. Тем временем я работал главным маркет-мейкером для ETF в Азиатско-Тихоокеанском регионе в Deutsche Bank. Я публиковал котировки покупки/продажи на фондовых биржах Гонконга и Сингапура для большого набора продуктов ETF. Я часто ошибался, и поэтому много раз попадал под раздачу со стороны трейдеров, торговавших ордерами. Я не оправдываюсь — они действительно регулярно теряли из-за меня деньги.

Су был одним из тех профессионалов, которые ежедневно держали меня в напряжении. Какое-то время он работал в Deutsche Bank, в соседнем торговом отделе с Киллой – девушкой, о которой я писал в предыдущем эссе.

Суть этой истории в том, что Су и Кайл – арбитражники. За время своей банковской карьеры их научили извлекать прибыль из небольших вилок в цене. Делайте это много раз, и деньги накопятся. Тот же подход и менталитет они привнесли в свою компанию Three Arrows. Она начала свою деятельность с арбитража рынка беспоставочных форвардов (NDF).

Теперь перенесемся в период, когда я работал в Citibank…

Когда я был главным трейдером ETF в Citibank, то занимался беспоставочными форвардами (NDF). Наше бюро торговало форвардными контрактами на основные фондовые индексы Гонконга, Тайваня, Индии и Кореи. Я также вел всю торговую книгу China A-Share ETF и торговал большим количеством деривативов, привязанных к акциям.

NDF — это внебиржевая валютная торговля. Суть в том, что вместо обмена одной валюты на другую в начале и в конце свопа разница между курсом на входе и выходе выплачивается в долларах.

Возьмем пару USD/KRW (корейская вона). Корея не позволяет свободно менять корейские воны. Предположим, я хотел бы продать KRW и купить USD через 30 дней, но зафиксировать курс сегодня. Я бы торговал беспоставочными форвардами в USD/KRW. Если я вхожу в 30-дневный NDF по курсу 1000 вон, а спотовый курс устанавливается на уровне 1200 вон, я зарабатываю [200 вон * номинальный курс доллара/ спотовый обменный курс USDKRW]. Если бы я торговал с объемом $1 000 000, то получил бы профит примерно в $166 666.

Внебиржевой рынок NDF очень большой, и все крупные инвестиционные банки имеют торговые отделы, которые специализируются на этих деривативах. В 2010-х торговля происходила не в чате Bloomberg. Это означало, что, хотя у трейдеров было общее представление о том, как должна оцениваться конкретная NDF, они не могли видеть консолидированный рынок, как для спотовой валюты. В результате было очень легко проводить арбитражные операции с различными контрагентами NDF.

Каждый день я выбирал валюту и пытался «арбитражить» на два стола. Допустим, мне нужен номинальный 30-дневный KRW NDF на сумму $20 000 000. Банк А указал бы мне 1000/1001; Банк Б указал мне 1,002/1,003. Поняли, что дальше?

Я покупаю по 1001 против банка А, а затем продаю по 1002 против банка Б. Через 30 дней я получу 1 вон на доллар прибыли. При условных $20 миллионах общий профит составляет $20 000 (при условии, что спотовый курс составляет 1000 вон). Это небольшая сумма для банковского торгового отдела. Но если вы сделаете это много раз, получится несколько миллионов долларов в год безрискового PNL каждый год.

Как банкиры, Су и Кайл в совершенстве знали этот рынок. На собственные деньги они создали фонд с торговой стратегией, построенной на получении прибыли от этой разницы цен. Отмечу, что если вы не работаете трейдером в банке или очень большом хедж-фонде, торговать на рынке NDF практически невозможно. Вы должны иметь документ ISDA (International Swaps and Derivatives Association). А руководство банка, с которым вы работаете, должно разрешить вам торговать этими деривативами. Но каким-то образом 3AC удалось открыть счета в нескольких инвестиционных банках и провести их арбитраж друг против друга на азиатском рынке NDF. Когда Су и Кайл рассказали мне, как они начинали, я был очень впечатлен тем, как они проложили себе путь на этот прибыльный рынок.

Именно так 3AC зарабатывала деньги в течение многих лет. В какой-то момент фирма открыла для себя криптовалюту и перешла на базовые арбитражные сделки. Это хлеб с маслом любого крипто-арбитражного фонда. Бессрочный своп на протяжении всей своей истории имеет чистые оплачиваемые короткие позиции — это означает, что если вы продаете доллары, покупаете BTC, а затем продаете актив BTC/USD, вы постоянно получаете чистый профит.

Эти операции очень прибыльны, но они также требуют больших капиталовложений. Вы должны вносить маржу для торговли каждым производным инструментом NDF, и вы не получите кредит за наличие равной и противоположной позиции в другом банке. Вы не можете использовать какое-либо кредитное плечо. Это означает, что AUM (общая рыночная стоимость) вашего хедж-фонда будет расти медленно и предсказуемо.

Единственный способ увеличить производительность вашего хедж-фонда — стать управляющим трейдером и/или использовать заемные средства. 3AC сделал и то, и другое.

«Некоторое время мы занимали лонги в криптовалюте», — сказал Дэвис. «У нас не всегда были длинные позиции по Эфириуму, на самом деле определенный период мы шортили. Как лучше всего обыграть Биткоин прямо сейчас? Ну, надо просто иметь Ethereum. Конечная цель моего трейдинга— превзойти биткоин».

Дэвис сказал, что Ethereum на данный момент является крупнейшим криптовалютным активом компании. В этом году он вырос на 245% по сравнению с долларом США, а биткойн — на 29%.

Источник: Блумберг.

TerraUSD / Luna

Самый эпичный кэрри-трейд в этом медвежьем цикле провели До Квон и TerraUSD.

TerraUSD (UST) был алгоритмическим стейблкоином DeFi. Цель кода, лежащего в основе UST, состояла в том, чтобы сохранять привязку 1:1 к доллару. Я обсуждал, как работает этот алгоритм, в статье «Luna Brothers, Inc.».

Самая трудная задача любой валюты, курс которой не зависит от государства, — это создать внутренний спрос. Когда в 2010 году венгерский программист заплатил 10 000 биткоинов за пиццу «Папа Джонс», это стало первой известной транзакцией ВТС за реальный товар. Важность тут сложно переоценить, потому что владелец настоящей пиццы посчитал, что такой суммы биткоинов достаточно, чтобы компенсировать ему затраты на пиццу.

Так как же TerraUSD удалось убедить людей использовать UST? Легко… Другой проект экосистемы Terra под названием Anchor предлагал фиксированную доходность в размере 20% от стейкинга UST. Если вы залочили свой UST по протоколу Anchor, то получали постоянную процентную ставку, которая в годовом исчислении составляла 20%.

Как Anchor удалось получить такой колоссальный доход? Мой надежный аналитик-исследователь выяснил это для вас, дорогие читатели:

Заемщики платили ~ 10–12% APY в зависимости от своего протокола. Также их подкармливали токенами ANC как наградой за предоставление займа. Обычно это около 7%.

Anchor также стейкал свои залоговые средства, чтобы получать награды за стейкинг. Этого было недостаточно, чтобы избавиться от невероятного дисбаланса спроса между заемщиками и кредиторами.

У Anchor также был резерв, в основном финансируемый фондом Luna. Он покрывал разницу между ~ 10–12% и 20%.

Идея заключалась в том, что в конечном итоге экосистема Terra вырастет настолько, что сможет поддерживать высокий APY. Но реальность получилась не такой радужной. Terra продолжала сжигать свои резервы и в конце концов у нее закончились деньги.

По сути, Терра платила за рост и внедрение Anchor. Была надежда, что когда в 2024 году истечет срок субсидий, появится динамичная экосистема для депозитов и кредитов по протоколу Anchor.

Дефицит доходности в 10% — это большая дыра, которую нужно чем-то заполнить. При этом туда вливались миллиарды долларов от тех, кто хотел получить рекламируемые 20% APY. Ни Anchor, ни Terra не прожили достаточно долго, чтобы выяснить, сможет ли экосистема выдержать отмену субсидии.

Мало кто из управляющих капиталом пробовали включить мозг и критическое мышление. Они не желали задумываться о том, как этот долбаный Anchor генерировал такую доходность. Но это не имело значения, потому что до краха UST и LUNA выплачивала 20%. Это было матерью всех кэрри-сделок в крипте.

Извините, но нужно добить этого слона окончательно. Я провел небольшой анализ примерно 3 миллионов облигаций, которые индексирует Bloomberg. Цель – специально найти облигации со сроком погашения менее одного года и доходностью не менее 20%. Из 3 миллионов облигаций только 159 соответствуют этим критериям. Для тех из вас, кто любит математику, это менее 0,01%. В список чрезвычайно высокодоходных инструментов входят облигации таких стран, как Шри-Ланка, Украина, Аргентина и Турция. Так вот, кредитование этих суверенных правительств веками разоряло инвесторов. И если Anchor делал то же самое под 20%, то почему кто-то надеялся, что они обеспечат погашение основной суммы долга?

А потом институциональный управляющий капиталом, который вложил свои собственные средства или деньги своих клиентов в керри-трейд TerraUSD, удивлялся, что потерял все свои деньги и вынужден искать новую работу.

Вернемся к нашим мальчикам в 3AC.

Я не зря в начале рассказывал об истории их работы в Гонконге. Я хочу, чтобы вы поняли, как эти ребята изначально создали свой фонд.

Кэрри-трейд с UST сложно было игнорировать — особенно для таких людей, как Су и Кайл, ведь они большие сторонники DeFi. В свое время они заработали много денег, делая правильные ставки на росте цен в других протоколах. Мы знаем, что у 3AC было большое количество LUNA, но чего мы не знаем, так это того, насколько глубоко они были в кэрри-трейде UST.

“Дэвис сказал, что 3AC инвестировала в феврале более $200 млн в токены LUNA в рамках сбора от Luna Foundation Guard. И эта сумма сейчас практически ничего не стоит, поскольку экосистема Terra рухнула в середине мая. Ситуация с Terra-Luna застала нас врасплох,” — сказал Дэвис WSJ.

Источник: Wall Street Journal

Кэрри-трейд UST был очень простым.

- Взять доллары в кредит под ставку менее 20%

- Конвертировать доллары в UST

- Внести депозит UST в Anchor и зарабатывать 20%

- Нереализованная прибыль = 20% — стоимость займа

Чтобы получить прибыль, они поступили бы наоборот.

- Вывод UST + проценты по UST с Anchor

- Конвертация UST в доллары

- Погашение кредита в долларах

- Остаток – это ваша прибыль

Использование собственного капитала серьезно ограничивает потенциальный профит. Настоящий властелин вселенной, когда ему предлагают такую привлекательную сделку, использует заемные деньги.

Представьте, что вы можете занять $1 млрд под 10% годовых, обеспечив его портфелем шиткоинов, которые у вас уже есть. Затем вы конвертируете $1 млрд в 1 миллиард UST и зарабатываете 20%. Каждый год вы будете зарабатывать $100 млн, и для управления этой позицией не требуется никаких усилий. Опять же, я понятия не имею, насколько большой была позиция в UST у 3AC. Но если посчитать, что в какой-то момент в начале этого года их AUM(активы под управлением) составлял $18 млрд, то не исключено, что они заняли миллиарды для использования в этой сделке.

Ваша способность брать кредит зависит от вашего залога и репутации. Цель состоит в том, чтобы занять деньги с как можно меньшим залогом. Чем меньше залога требуется от вас, тем больше заемщик доверяет вам.

3AC умело создал ауру непобедимости. Они этого добились за счет комбинации правильных действий на рынке и агрессивной рекламы в соцсетях о том, насколько хорошо они торгуют. На пике своего развития 3АС был одним из крупнейших пулов выделенного крипто-капитала в мире. Эта репутация превосходного трейдера в сочетании с огромным размером подконтрольных активов позволила 3AC брать кредиты на очень щедрых условиях.

Например, Voyager предоставила 3AC кредит на сотни миллионов долларов без какого-либо залога. Они просто так взяли и дали 15 250 BTC и $350 млн. В результате Voyager остались без рубашки, без штанов и совершенно беззащитными перед дефолтом.

Игра окончена

Это подводит нас к моим размышлениям о том, как 3AC начал сползать к неплатежеспособности.

Подозреваю, что 3AC использовала не только собственный капитал, но и заимствовала доллары у частных лиц и фондов, чтобы спекулировать на трейдинге UST. Для обеспеченных кредитов 3AC размещали комбинацию биткоинов, эфира и, что наиболее важно, различных других менее ликвидных и более волатильных шиткоинов. На бумаге портфель криптоактивов 3AC был чрезвычайно впечатляющим. Но когда UST сломал привязку и вся экосистема Terra стоимостью $40 млрд рухнула, то сочный кэрри-трейд вдруг превратился в гнилой кошмар. С тех пор конец 3AC стал только вопросом времени.

Когда рынок падает, он падает коррелированным образом. Этот простой факт означал гибель для 3AC. Их завышенная оценка в большой мере была связана с рыночной стоимостью крайне неликвидных шиткоинов в портфеле фонда, и у них остался только стакан на продажу. Когда рынок начал падать, ликвидность в этих шиткоинах испарилась. Цены падали все ниже и ниже, поскольку 3AC продолжала продавать в условиях быстро падающего спроса. В конечном итоге это лишило их шанса вернуть достаточное количество долларов для выплаты кредита.

3AC внезапно задолжал много долларов, которых у него не было и которые он не мог вернуть. Оставшиеся активы, которые он мог ликвидировать для погашения этих кредитов, упали с 50% до 75%. Если бы крипторынок не упал так сильно, 3AC, возможно, смог бы спасти потерю капитала, связанную с UST и LUNA. Вместо этого рынок учуял раненого льва и принялся его потрошить.

Потом пошли вопросы.

- Кто одолжил деньги 3AC?

- Сколько денег было предоставлено 3AC взаймы по сравнению с залогом?

- Что это был за залог?

- Использовали ли 3AC один и тот же залог несколько раз?

Вот и приплыли!!!

По прошествии нескольких недель различные централизованные крипто-кредиторы оказались под давлением. Ряд крупных компаний объявили о неплатежеспособности и обратились к горстке криптовалютных доноров, упрашивая их восстановить платежеспособность.

«Но как мог дефолт одного фонда привести к почти полному уничтожению целой отрасли?» – спросите вы. Отличный вопрос — давайте подробнее рассмотрим, как шумиха вокруг 3AC уничтожила многих крупнейших и казалось бы надежных игроков централизованного крипто-кредитования.

Централизованные крипто-кредиторы

Для начала давайте ознакомимся с основными игроками в сфере централизованного кредитования. Сейчас в сложную ситуацию попали такие громкие имена как Voyager, Celsius, BlockFi и Babel Finance.

Напоминаю: у меня нет закрытой информации об этих компаниях. Я пользуюсь только дедукцией и публичными заявлениями, будем опираться на них.

Кредитный бизнес очень прост: кредиторы принимают депозиты и выплачивают вкладчикам проценты. Затем кредитор ссужает средства по более высокой ставке, чем проценты, которые он выплачивает своим вкладчикам, и на этом получает профит.

При всей простоте этой модели мы имеем некоторые ловушки. Одна из них заключается в том, что кредитные компании неизбежно испытывают стресс во время любого финансового кризиса. Если вы не работаете в компании, то вы как вкладчик не можете понять, разумно ли компания поступает с вашим капиталом. Поэтому при любом признаке стресса вы бежите к выходу. И если кредитор имеет долговременные риски, он быстро становится неплатежеспособным.

Имея это в виду, позвольте мне описать самый безопасный способ ведения кредитного бизнеса.

Предположим, у вас есть 3 клиента: Марк Карпелес, он же MagicalTux, До Квон, он же Король Кореи, и Су Чжу, он же Султан Сингапура. У каждого из них есть 1 ETH, и они хотели бы получать доход от своих активов. У каждого человека есть временные предпочтения.

Март = 1 месяц; До Квон = 3 месяца; Су Джу = 1 год

Давайте назовем нашего кредитора Long-Term Crypto Management (LTCM).

LTCM может быть надежным кредитором или рискованным.

Если LTCM консервативен, он будет давать взаймы по срокам погашения, которые подходят каждому человеку. Таким образом, LTCM дает 1 ETH на 1 месяц, 1 ETH на 3 месяца, и еще 1 ETH на 1 год. Нет риска, что, когда Марк, До или Су одновременно попросят вернуть свои деньги, вы не сможете этого сделать, потому что у вас нет свободных средств.

Если LTCM ведет себя агрессивно, он будет давать ссуды на более длительный срок, чем изначально хочет каждый клиент. Давайте проиллюстрируем это на абсурдном примере. LTCM может предоставить займ на 3 ETH на 10 лет. Очевидно, что если кто-либо из вкладчиков попросит вернуть свои деньги в предпочитаемые сроки (а не оговоренные), ему их никто не даст. Так кредитор становится неплатежеспособным. Но LTCM может попытаться убедить каждого вкладчика пролонгировать свой депозит несколько раз, чтобы не стать неплатежеспособным.

Этот анализ охватывает только временные аспекты кредитного портфеля LTCM. Вторым аспектом кредитного бизнеса является качество заемщика. Ценность кредитора как компании в значительной степени зависит от его способности правильно оценивать кредитный риск заемщиков. Он должен запрашивать соответствующие гарантии или залог на основе этих оценок риска. Это нужно делать до того, как ссужать деньги.

В криптовалюте есть три источника спроса на кредит:

- Базовый кэрри-трейд и арбитраж. Заемщик предпочел бы не давать залог, ведь ему нужно как можно больше наличных для эффективного использования этих стратегий.

- Маржинальные кредиты для спекуляций. Они предназначены для лонг- и шорт-трейдеров. Обычно такие клиенты размещают какой-то залог. Но если кредитор не способен оценить изменения волатильности и ликвидности основного обеспечения, это может привести к потерям.

- Кредиты, обеспеченные майнерами. Клиент либо отдает в залог оборудование (например, ASIC), либо криптовалюту и получает фиатную валюту и/или стейблкоины. Эти заемщики несут наименьший риск, поскольку у них есть сильный криптовалютный кэш-флоу, обеспечивающий их кредит. Однако, если вы забираете машины ASIC у неработающего майнера, у вас должна быть возможность подключить оборудование и заниматься майнингом, чтобы залог принес какую-то пользу.

В криптокредитовании отсутствует один важный вариант – бизнес-кредиты. Крипто-компании настолько молодые и рискованные, что нет смысла их кредитовать. И сами компании, и лежащие в их основе криптовалюты следует рассматривать как колл-опционы. В этом сценарии по умолчанию вы будете уничтожены, в какой бы структуре ни находились. Зная это, лучше просто покупать акции – в таком случае вы хотя бы можете заработать на росте.

Из-за волатильности крипторынков, но высокой прибыльности различных видов доходного фермерства, кэрри и базисных сделок заемщики были готовы платить весьма высокие процентные ставки. Это означает, что кредиторы могут предлагать розничным вкладчикам высокие процентные ставки, но все равно при этом иметь положительную чистую процентную маржу (Net Interest Margin).

Я считаю, что крупные крипто-кредиторы начинали работать очень разумно, но потом взяли слишком быстрый темп. Депозитные ставки были весьма привлекательными по сравнению с тем, что предлагали традиционные банки по депозитам и облигациям в фиате. Мы стали заложниками бессмысленного печатания денег от центробанков и политики нулевой процентной ставки. Изголодавшиеся по доходности розничные инвесторы не могли насытиться этими высокими доходами от крипто- и фиатных стейблкоинов.

Что случилось потом? Миллиарды долларов, которые влились в эти несколько компаний, превысили предложение ответственных заемщиков. Им пришлось вложить свои средства (и при этом продолжать платить всем проценты). Стремление ссужать свой капитал направо и налево вынуждало фирмы снижать свои стандарты заимствования. А также заставляло их участвовать в тех же самых кэрри-сделках, что и 3AC.

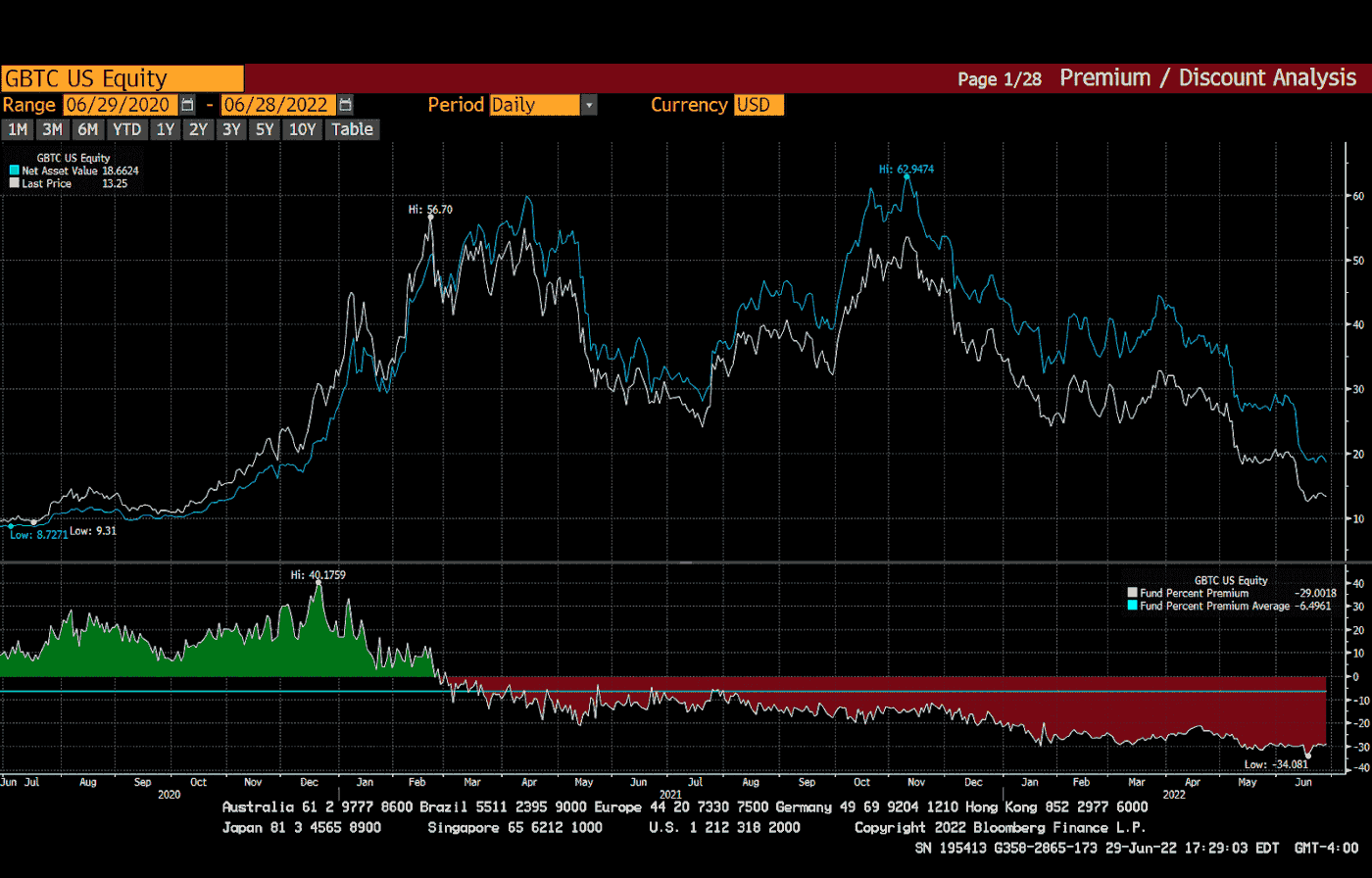

Например, BlockFi раньше был одним из крупнейших холдеров фонда GBTC, залистинного в США. BlockFi принимал депозиты в BTC, создавал акции GBTC, а затем продавал их на рынке, чтобы получить профит. Таким был их первоначальный план. Но на создание акций GBTC ушло шесть месяцев. В течение этого шестимесячного периода (между концом 2021 и началом 2022 года) профит GBTC превратился в дисконт. И к тому времени, когда они вышли из арбитража, они потеряли деньги. Если у вас есть Bloomberg, выполните поиск GBTC US Equity HDS <GO>. Затем посмотрите на BlockFi, и вы увидите, что они продали свои 3,6 миллиона акций GBTC где-то в первом квартале этого года.

Мы видим график премии или дисконта GBTC к стоимости чистых активов (NAV). Учитывая шестимесячный срок и склонность человечества экстраполировать краткосрочные тенденции до бесконечности, я уверен, что многие фирмы заимствовали BTC для создания GBTC, надеясь, что через шесть месяцев они смогут получить 40% прибыли. Как видите, этого явно не произошло, потому что GBTC торгуется с дисконтом со второго квартала 2021 года.

3AC смогла провести такие сделки во многом благодаря готовому пулу капитала, который нужно было инвестировать. На мой взгляд, нет другого объяснения, почему компания Voyager одолжила им сотни миллионов необеспеченных долларов и биткоинов. 3AC заявила, что будет платить высокие проценты, и Voyager поверил им на слово. По мнению руководителей Voyager, не было другой компании с репутацией 3AC, которая могла бы поглотить такую сумму капитала.

По этой теме красиво выразился Чак Принс. Он комментировал участие банка Citi в выдаче субстандартных ипотечных кредитов:

«Когда музыка остановится, с ликвидностью начнутся проблемы. Но пока играет музыка, нужно вставать и танцевать. Мы все еще танцуем».

К сожалению, все кредиторы были на одной стороне сделки. У них были одни и те же заемщики. У них был такой же залог. И все заемщики потеряли деньги на одних и тех же керри-трейдах. Единственная разница между 3AC и этими кредиторами заключалась в их способности продавать себя. Как мы видим, ни одна из компаний не занималась нормальным риск-менеджентом. Поэтому сейчас они не готовы выдержать этот шторм.

Положение ухудшает тот факт, что мы имеем дело с частными компаниями, которым не нужно регулярно публиковать отчеты о состоянии своих кредитных книг. Также им не нужно откладывать резервы на случай безнадежных кредитов, как это делают публичные банки. Нам остается размышлять о размере потенциальных убытков, с которыми сталкиваются эти кредиторы. В результате каждый попытается забрать свои деньги при первых признаках стресса. Получается несоответствие сроков, поэтому неплатежеспособность почти гарантирована. Именно это и произошло, когда рынок задался вопросом, насколько большую дыру проделала 3AC в этих кредиторах.

Мы получили не просто уход от розничной торговли. Эти кредиторы также торговали между собой одними и теми же рисками. То есть, подвергали риску друг друга — и не доверяли друг другу. К чему привела полная потеря доверия к централизованным непрозрачным кредитным организациям? К тому, что почти все они вымерли одновременно.

На полпути

Кратко подытожим: 3AC потерпела неудачу, потому что использовала скучные, стабильные и предсказуемые арбитражные стратегии. А также потому, что подсела на огромное кредитное плечо и попала на крючок керри-трейда TerraUSD.

Все думали, что у 3АС мощная инвестиционная хватка и большой пул активов. Поэтому кредитные компании разрешили им брать займы с минимальным обеспечением или вообще без него. Мотивация тоже понятна – перераспределить розничные депозиты в высокодоходные крипто-кредитные инструменты. Все эти кредиторы, такие как BlockFi, Babel Finance, Voyager и Celsius, игнорировали разумный риск-менеджмент, чтобы как можно быстрее получить как можно больше кредитов. В результате, когда 3AC не смогла покрыть маржи, в балансовых отчетах этих кредиторов остались дыры размером с Марианскую впадину.

К сожалению, эти когда-то прославленные финтех-стартапы стоимостью более миллиарда долларов теперь движутся к банкротству. Скоро им придется идти работать на завод.

В этой истории падения отнюдь нет ничего нового. Централизованные кредитные компании существуют давно. И было много эпических неудач подобных этой. Технология криптовалют и DeFi, не имеет ничего общего с тем, почему у 3AC и этих кредиторов возникли проблемы.

Теперь, когда стало ясно, что это был обычный провал группы фин-учреждений с плохим риск-менеджментом, давайте поговорим о другом. Давайте посмотрим, как настоящие криптографические и DeFi-приложения справились с такими рыночными стрессами.

TerraUSD работала

Экосистема Terra по своей сути была DeFi. Группа инженеров запустила кодовую базу, доступную для всех, кто потратит время на изучение, и эти строки кода определяли поведение алгоритмического стейблкоина UST.

Код UST был выполнен на 100%, как и было задумано. Это сработало; но инвесторам было все равно, как это работает. Поэтому когда привязка упала вниз, механизм, управляющий минтингом и сжиганием LUNA и UST, не сбалансировал экосистему, а уничтожил всю ее ценность. Это чистая математика, и она была более или менее неизбежна. Тот факт, что многие поленились читать технический документ, не было виной TerraUSD.

Протоколы кредитования DeFi

Другая группа, которая ссужала деньги 3AC и другим адресам в криптоэкосистеме – это протоколы кредитования DeFi. Основными героями мелодрамы стали Compound (COMP), Aave (AAVE) и MakerDAO (MKR).

Когда вы кредитуете децентрализованно, у вас не будет произвольных решений от отдельных людей. Это означает, что протокол не может учитывать какие-либо данные, связанные с доверием. Репутация и громкие имена не влияют на решение о том, следует ли ссудить средства и как их защитить. Протоколы, которые регулируются сообществом, имеют наборы правил, в которых четко указывается тип требуемого залога и его сумма.

Если я хочу взять кредит в долларах с залогом в биткоинах, протоколы требуют от меня избыточного обеспечения в ВТС. Это связано с тем, что биткоин более волатильный актив по сравнению с фиатным стейблкоином наподобие USDC. Обычно начальная маржа составляет 150% от стоимости заемных USDC. Если биткоин стоит $100, и я хочу занять $100, то я должен разместить 1,5 BTC как залог под кредит в $100.

Если цена биткоина падает до установленного уровня (как правило, до 120% от стоимости кредита) в долларах, протокол немедленно и программно ликвидирует биткоин, так что в большинстве случаев $100 возвращаются кредитору. Эти лэвелы устанавливаются на уровне протокола и могут меняться только в том случае, если большинство владельцев токенов управления согласятся ослабить или ужесточить стандарты кредитования.

Во время нынешнего кризиса некоторые протоколы кредитования изменили свою политику. Эти изменения должны были быть имплементированы через серию голосований. Вау, разве это не круто, когда решения могут приниматься быстро, эффективно, в цифровом виде и в программной манере заинтересованными сторонами?

Чтобы привести вам пример, вот недавнее предложение по корректировке залоговых требований Compound.Finance. Его одобрила DAO, управляющая протоколом.

Единственная информация, которую эти протоколы имеют о кредиторе и заемщике, — это адрес их кошелька Ethereum. Для них 3AC — это просто адрес с балансом. Это не группа людей, поэтому мы не знаем их репутацию, и не будем строить доверие только на личностях. Повторюсь: эти протоколы кредитования придуманы с целью исключить необходимость доверия из уравнения кредитования.

Они контролируют кредитные пулы на миллиарды долларов. Их стандарты кредитования, адреса заемщиков/кредиторов и уровни ликвидации полностью прозрачны, поскольку все это публично публикуется на блокчейне. Мы можем оценить состояние кредитных книг в режиме реального времени. Вкладчики в таких протоколах будут получать всю необходимую информацию о состоянии этих протоколов, и только потом вносить свои средства. Сравните это с непрозрачной природой централизованных кредиторов, где вкладчикам нужно учитывать только хитрые маркетинговые кампании.

Кстати, 3AC и централизованные кредитные компаний активно участвовали в этих протоколах кредитования DeFi. Мы знаем это, потому что нам помогают инструменты аналитики блокчейна. Участники рынка следили, в какой точке та или иная компания будет ликвидирована по крупным кредитам, которые были не погашены по этим протоколам. Рынок жесток, и он систематически охотился за уровнями, которые заставляли бы протоколы продавать без разбора, чтобы оставить своих кредиторов целыми. И, к счастью, благодаря консервативным маржинальным требованиям сообщества, все эти основные протоколы кредитования DeFi выжили.

- Протоколам не пришлось останавливать вывод средств.

- Протоколы продолжали выдавать кредиты.

- Протоколы не пострадали от простоя.

Rekt’um Damn чуть не убил их

Когда вы исключаете доверие из уравнения и полагаетесь исключительно на прозрачные стандарты кредитования, выполняемые беспристрастным компьютерным кодом, вы получаете лучший результат. Это урок, который нужно усвоить. Не позволяйте СМИ манипулировать тем, что крах централизованных компаний – это якобы свидетельство недостатков доброго Господа Сатоши. Ибо он спас тех, кто заслуживал спасения.

Проблема сейчас в другом. Когда сотни тысяч или миллионы людей пострадали из-за сокращения централизованного крипто-кредита, кто теперь будет одалживать средства? Это проблема, с которой протоколы кредитования DeFi будут бороться, пока мы на рынке ядерных медведей.

В какой-то момент соотношение цены/балансовой стоимости в этих протоколах кредитования DeFi снова станет привлекательным. Сейчас они по-прежнему торгуются слишком дорого, учитывая краткосрочный прогноз спроса на кредиты. При наличии спекулянтов, крупных торговых домов и централизованных кредиторов у нас нет пула большого органического спроса на займы. Может быть, я просто жадничаю, но я надеюсь, что рынок даст мне возможность приобрести COMP, AAVE и MKR на гораздо более низком уровне, прежде чем мы выйдем из этого медвежьего рынка.

Ловушка жажды

Вода, вода, везде,

И все доски сжались;

Вода, вода, везде,

Но ни капли не выпить.

«Сказание о старом мореходе», Кольридж

Централизованные крипто-кредиторы будут умирать от жажды! Однако стоит ли оказывать сладкую денежную помощь этим засушенным зомби?

Для крипто-хедж-фондов, таких как 3AC, их внутренняя ценность зависит исключительно от способности их портфельных менеджеров (PM) разумно рисковать и стабильно зарабатывать деньги день ото дня. Если группа продакт-менеджеров разорилась из-за неправильного использования кредитного плеча, какую ценность имеет фонд, которым они управляют? Я подозреваю, что 3AC отчаянно звонили герцогу CZ и барону SBF, но что должны были купить эти дворяне? Горящий бардак? И я подозреваю, что 3AC и прочие фонды в аналогичном положении не найдут спасителя.

Единственная ценность крипто-кредитных компаний заключается в их списке клиентов и крошечной доле хороших кредитов. Если этих клиентов можно удержать и продать дополнительные криптофинансовые продукты, то может иметь смысл купить хромого централизованного крипто-кредитора за бесценок и взять на себя их обязательства. Их списки должников могут содержать несколько прилично оформленных кредитов, и эти кредиты можно выкупить по привлекательным ценам.

Проблема в том, что чем дольше эти кредиторы обходятся без спасательного круга, тем меньше вероятность того, что они когда-либо снова откроются и позволят своим розничным вкладчикам выйти. Нехватка времени для проведения комплексной проверки этих непрозрачных организаций еще больше затрудняет точную оценку того, расстанутся ли крипто-бароны со своим капиталом и спасут ли этих грешников.

Конечно, ФРС или другой центробанк могли бы выручить эти хедж-фонды и компании, если бы они не имели дело с криптовалютой. Эти организации не входят в клуб финансовых учреждений TBTF и поэтому умрут позорной смертью. Но давайте не будем проливать слишком много слез, потому что благодаря таким невзгодам мы узнали, что обещание новой децентрализованной финансовой системы выдержало еще одну проверку.

Будет интересно

Источник: cryptohayes.medium.com