«Floaters» — новое эссе Артура Хейса

Перевод статьи Артура Хейса «Floaters»

Любые взгляды, выраженные ниже, являются личным мнением автора и не должны служить основанием для принятия инвестиционных решений, а также рассматриваться как рекомендация или совет по участию в инвестиционных сделках

Порой хочется испытать боль, чтобы напомнить себе: я еще существую. Может быть, поэтому на первом курсе коллежда я решил записаться в команду по гребле Пенсильванского университета. Я не стал хорошим спортсменом, и продержался всего один семестр. В основном потому, что не понимал: чтобы быть хорошим гребцом, нужно шесть дней в неделю подвергать себя телесным мучениям.

Лодочная станция The Penn расположена на живописном берегу реки Шуйлкилл. Когда тренировки были на воде, я проезжал на своем ветхом велосипеде 2,5 мили каждое утро или после обеда (нам посоветовали покупать недорогие велосипеды, так как кражи в кампусе и вокруг него были обычным явлением).

Для меня самыми яркими моментами моего недолгого спортивного опыта были редкие моменты «ловли трупов». Представьте, вы умиротворенно скользите по спокойным водам в лучах восхода солнца над центром Филадельфии. Я искренне ценил красоту, которую гребля привносит в человеческий опыт.

Но это был двойственный опыт. С одной стороны — жизнеутверждающая безмятежность природы и человека. С другой стороны — совсем другая сторона… смерти.

Периодически рядом с нами, бесстрашными спортсменами, всплывали разложившиеся человеческие тела, которые мы ласково называли «поплавками». Некоторые тела, наверное, добровольно отправились в свою водяную могилу. Другие были одеты в одежду по последней моде, так что, скорее всего, погибли случайно. Неважно, как они попали туда. Важно, какой эффект это производил. После долгого пребывания под облачными глубинами “поплавки” внезапно всплывали, чем до смерти пугали несчастных гребцов.

Как всегда, я это рассказываю, чтобы сравнить с рынком капитала. Тут тоже прямо под спокойной поверхностью скрываются «поплавки». Это компании или хедж-фонды, которые какое-то время преуспевают. А потом одно катастрофическое событие волатильности фатально подрывает их способность продолжать бизнес. Неопытному взгляду эти зомби могли показаться живыми и здоровыми, но они давно умерли из-за неустойчивых бизнес-моделей и торговых стратегий.

На прошлой неделе произошло молниеносное банкротство / неплатежеспособность нескольких крупных коммерческих и хедж-фондов, которые ранее считались хозяевами метавселенной.

В отличие от человеческих мертвецов, живые мертвецы столичных рынков уносят свое имущество с собой в реку Стикс. И только после того, как их души наконец-то осознают свою жуткую реальность, а рыночные условия вынуждают их трупы всплывать на поверхность, мы обнаруживаем мирские владения этих компаний. В конечном итоге они продаются с аукциона на распродаже.

Их встретит еще одна группа. Это бесстрашные исследователи рынков капитала, у которых достаточно ресурсов, чтобы собрать плоды мертвых. Для них зомби-апокалипсис на рынках капитала становится праздником.

Во время распродажи активы с прочной основой внезапно становятся дешевыми. Но будьте осторожны, не все проекты одинаковы. Многие из них заслуживают того, чтобы отправиться со своими хозяевами в подземный мир.

Нам нужна предельная дисциплина, чтобы отделить зерна от плевел. Отделить иррационально дешевое от того, что в принципе заслуживает гибели. Ключевым определяющим фактором всегда является денежный поток (cash flow).

Я знаю, в эту новую эру меняющих жизнь технологий такие заурядные представления о денежных потоках кажутся банальными. Но когда мы войдем в гробницу, то должны стать как Индиана Джонс и Святой Грааль. Нам нужно отказаться от очевидной красоты в пользу простой ценности проектов или предприятий с реальными денежными потоками, которые построены на активном использовании.

Пришло время верным сеять семена для следующего бычьего урожая. Время заново открыть для себя определяющие категории проектов DeFi и dApps, которые без разбора выбрасываются вместе с мусором копипасты. Есть целый ряд проектов, которые являются лидерами в своих категориях. Они позволят верующим построить совершенно новую децентрализованную финансовую систему.

Вот характеристики таких проектов:

- Они упали на 75–99% от исторических максимумов конца 2021 года.

- У них есть реальные пользователи, которые тратят реальный капитал, чтобы получить доступ к их услугам.

- Это качественные проекты, определяющие услуги DeFi.

Давайте пройдемся Долиной Тьмы и соберем выброшенные «поплавки». Эти зомби сейчас в процессе ликвидации активов, они пытаются удовлетворить маржинальные требования и выплаты инвесторам.

Несоответствие сроков

Что происходит, когда вы ссужаете краткосрочные кредиты, но берете взаймы/блокируете средства на длительный срок? Это причина почти каждого финансового кризиса, вызванного банковской деятельностью.

До мирового финансового кризиса 2008 года Goldman Sachs, Morgan Stanley, Merrill Lynch, Bear Stearns и Lehman Brothers были настоящими инвестиционными банками. Они не принимали розничные депозиты, а это означало, что у них было больше свободы действий для более рискованных и прибыльных направлений бизнеса.

Когда я учился в бизнес-школе, моей мечтой было устроиться на работу в один из настоящих инвестиционных банков. Коммерческие банки вроде JP Morgan и Citigroup считались на ступеньку ниже. Но все поменялось в сентябре 2008 года. Тогда каждый инвестиционный банк, бравший займы на оптовых рынках краткосрочных кредитов, но эффективно предоставляющих долгосрочные кредиты, либо получил государственную помощь, либо был куплен коммерческим банком, либо прекратил свою деятельность.

В 2022 году у нас та же ситуация. Есть фирмы, которые занимали краткосрочные средства по высоким ставкам у розничных ходлеров и вкладывали их в долгосрочные стратегии доходного фермерства DeFi.

Но розничные трейдеры недавно потребовали вернуть свой капитал. В итоге несоответствие сроков разрушило бизнес-модели этих компаний.

BlockFi первым продал акции, а поэтому продал их лучше всех. Они привлекли дополнительное финансирование со скидкой 66% по сравнению с предыдущим раундом… ох… но, по крайней мере, им не пришлось блокировать снятие средств.

Проект Celsius является «поплавком» с самым высоким профилем. Есть и другие трупы, которые выбросит на берег крипто-река Стикс. Каждое утро мой Telegram загорается новыми рассказами о том, что какая-то компания из сферы криптокредитования обанкротилась. Те, кто не изучает историю, обречены на ее повторение. В этой бизнес-модели нет ничего особенного, за исключением того, что каким-то образом эти компании могли торговать по астрономическим коэффициентам цены к балансовой стоимости. Спасибо венчурным инвесторам, продолжайте наполнять рынок бета-версией с поправкой на комиссию!

Эта когорта фирм сейчас вынуждена избавляться от любого актива, который не залочен в какой-либо долгосрочной стратегии доходности. Поэтому мы будем видеть беспорядочную продажу всех ликвидных активов в их кредитных книгах, чтобы такие компании могли вернуть активы своим розничным инвесторам.

Календарь

В эссе «Shut it Down!» я объяснял, почему считаю, что рынок достиг своего дна после краха TerraUSD. Там я говорил, что хотя дно уже достигнуто, это не означает, что рынок не будет повторно тестировать эти уровни в краткосрочной перспективе. Ведь высшее финансовое духовенство вовсю использует свой пылающий меч повышения процентных ставок, чтобы охладить безудержную инфляцию.

Вселенная, земля, природа и, в конечном счете, человечество движутся циклически. Для money-менеджеров важен каждый конец квартала. Им необходимо отчитываться о результатах и обрабатывать погашения.

Очевидно, что для многих управляющих криптоактивами второй квартал стал провальным. Сейчас каждую неделю рынок будет получать новые письма инвесторов и отчеты регуляторов, в которых описываются масштабы убытков в фондах и компаниях. Рынки крипто-капитала во втором квартале упали почти на 50%.

Люди плохо реагируют на потери. Большинство требуют немедленно вернуть их капитал, даже если это сильно снижает долгосрочные перспективы получения прибыли. Я могу только представить поток запросов на погашение, которые многие фонды обрабатывают по мере приближения к концу квартала.

Проблема усугубляется тем, что криптовалюта торгуется круглосуточно и без выходных. Всегда есть цена, а это значит, что инвесторы постоянно наблюдают, как их капитал тает на глазах. Управляющий фондом не может оправдывать задержку тем, что закрывает ценные позиции.

Краткий учебник по математике хедж-фондов

Математика хедж-фондов усугубит закрытие фондов. Учитывая, что большинство криптовалютных хедж-фондов находятся ниже своего максимума, менеджеру будет разумнее закрыть фонд A, но затем создать новый фонд B. Этот простой пример проиллюстрирует, почему.

Представьте, что вы управляющий таким фондом. В январе инвесторы дали вам 100 долларов, и вы вложили все в кэрри-трейд TerraUSD. Вы смогли выйти из сделки и потеряли только 50%. Ваш капитал теперь составляет 50 долларов, но вы не можете взять комиссию за услуги. Комиссия вам положена только после того, как вы вернете капитал обратно к 100 долларам. То есть, активы нужно удвоить. Это тяжелая работа, за которую вам НИЧЕГО не заплатят!

Но есть другой вариант. После утраты 50 долларов вы закрываете фонд и ликвидируете все оставшиеся активы. Затем вы собираете еще один фонд. Если вы превратите 50 долларов в 100 долларов, вы получите комиссию за услуги с этих 50 долларов прибыли. Это тоже тяжелая работа, но за нее хорошо заплатят.

Хедж-фонды имеют линейную структуру выплат. Это означает, что у инвесторов будет короткая волатильность по усмотрению управляющего хедж-фондом. И эта разница волатильности будет не на пользу инвестора.

В текущей рыночной ситуации менеджеру логичнее будет закрыть свой текущий фонд, ликвидировать все активы, затем собрать еще один фонд и приобрести те же активы по выгодным ценам через несколько недель/месяцев. Это позволяет им реально получать прибыль от возрождения крипторынка. Тем не менее, в краткосрочной перспективе это оказывает большее давление на рынок.

Во время последнего бычьего цикла институциональные управляющие получили много капитала и доступ к проектам DeFi. В большинстве случаев эти управляющие просто инвестировали в лидеров рынка разных категорий. Они инвестировали в платформы кредитования, крипто-банкинг, децентрализованные биржи (как спотовые, так и биржи деривативов), NFT-маркетплейсы и пр. Чтобы повысить доходность, многие из этих фондов участвовали в керри-сделках, основанных на TerraUSD.

После обвала TerraUSD я открыл свои экраны и был шокирован тем, сколько хороших проектов DeFi упали на 50%. И это всего за пару дней. Эти проекты не были аналогами TerraUSD. Но многие фонды DeFi имели такие большие риски для UST (зарабатывая 20% на Anchor) и LUNA, что им пришлось продать все, что было на балансах.

Я знал, что пришло время рискнуть перед лицом катастрофы TerraUSD. Моя ментальная модель проста: я хочу владеть вещами, которые обеспечивают базовые финансовые услуги DeFi. Раньше эти услуги продавались по баснословному соотношению цены к прибыли, а теперь сильно обесценились. Если я твердо уверен, что использование DeFi в будущем вырастет, то должен открыть длинные позиции у всех ключевых провайдеров финуслуг из этой сферы.

Если сегодня проект сильно подешевел, это еще не означает, что он не может еще больше подешеветь в будущем. Когда я плыву по реке Стикс, то вполне ожидаю встретить больше «поплавков». Эти зомби будут блевать токенами, ведь их портфели принудительно распотрошат. В свете этого я умерил первоначальный пессимизм и пересмотрел макрос.

ФРС в этом месяце только начала сокращать свой баланс. Вскоре ЕЦБ также проведет первое повышение процентной ставки.

Примечание: возможно, Кристин Лагард нужно сделать паузу в разглагольствовании о достоинствах криптографии и сосредоточиться на борьбе с бедностью в ЕС, вызванной инфляцией. За это отвечает ее августейший орган.

Я думал про вероятные последствия этих событий, и смотрел на календарь. Тут есть одна конкретная дата, когда можно ждать финальную схватку между паническими продавцами и рынком без покупателей — выходные 4 июля.

30 июня (конец второго квартала) ФРС повысит ставку на 75 базисных пунктов и начнет сокращать свой баланс. 4 июля выпадает на понедельник. Это федеральный праздник, когда банки не работают. Идеальные условия для еще одного мега-криптодампа.

В этом скромном пироге три ингредиента:

- Рискованные активы снова отреагируют на ужесточение монетарной политики ФРС.

- Криптофонды должны собрать фиат, чтобы погасить обязательства. А значит, они продолжат продавать любые ликвидные криптоактивы.

- А поскольку банки не работают в выходной, они не получат фиатные средства.

С 30 июня по 5 июля нас ждет дикая поездка в минус. Раньше я прогнозировал дно биткоина по $25-27 тыс. и эфира по $1700-1800. Сейчас мой прогноз рынок разорвал в клочья. Как низко мы можем упасть? Узнаем об этом в судьбоносные выходные 4 июля.

На этой неделе биткоин и эфир впечатляющим образом отскочили от $20 000 и $1000. Смогут ли они выдержать удар на эти уровни в выходные дни, когда на криптобиржах нельзя размещать свежий грязный фиат?

Остальную часть этого эссе нас ждет исследование. Я покажу, почему верю в небольшое царство протоколов, которые имеют реальные юзкейсы и пользователей, готовых платить реальные деньги за финансовые услуги DeFi.

Внимание

Помимо Bitcoin и Ether у меня на счету есть все шиткоины, о которых я напишу ниже. Не воспринимайте это как финансовый совет. Скорее, я прошу вас критиковать мой мыслительный процесс. Бросьте себе вызов, чтобы найти ценность в эти трудные времена.

C.R.E.A.M.

Cash

Прим. «Кэш рулит все вокруг меня» – песня рэпера WuTang

Rules

Everything

Around

Me

Если сомневаетесь, вернитесь к основам. В своем конечном состоянии каждый бизнес должен генерировать денежный поток. Даже когда технически компания фокусируется на росте пользователей любой ценой, они ожидают в конечном итоге монетизировать новых клиентов.

Успешные протоколы DeFi предлагают пользователям услуги, а взамен пользователи осуществляют определенную деятельность, которая приносит деньги контролирующему ее DAO. Платить пользователям за участие путем раздачи токенов – нормальная вещь, и она работает до поры до времени. Но юзеры должны быть готовы расстаться со своими токенами, чтобы пользоваться услугами проекта — в противном случае это просто схема Понци.

Есть несколько выдающихся проектов, ставшими популярными на волне взлета DeFi летом 2020 года. На сегодняшний день у этих проектов действительно есть пользователи и надежные доходы от протокола. Владельцы управляющих токенов распределяют эти доходы различными способами.

Затем появилось множество проектов, которые привлекли большие капиталы инвесторов на обмане. Они имитировали успешные бизнес-модели новаторских проектов, но так и не смогли завоевать реальных пользователей и доказать свою ценность.

К сожалению, финансовые услуги довольно легко переходят в руки монополий. Так что даже в DeFi есть только три-пять брендов, которыми регулярно пользуются реальные клиенты и которые генерируют реальный доход. Из-за этого стоимость протокола конкурентов вскоре быстро снизится до нуля, поскольку этот медвежий рынок затянется.

В основе этого анализа лежит одна теория. Я буду анализировать проекты, построенные на Ethereum. Теория в том, что со временем количество кошельков Ethereum будет расти в геометрической прогрессии.

Поэтому я ожидаю, что общий целевой рынок (Total Addressable Market), который может пользоваться этими услугами DeFi, продолжит расти. Это дает уверенность, что DeFi не зачахнет и не умрет.

Итак, давайте проанализируем разные инструменты и определим, какие проекты выглядят привлекательными по сравнению с их прошлой эффективностью.

Также у меня есть теория, что общая сумма комиссий, генерируемых этими проектами, продолжит рост. Да, будет короткий период времени, когда активность и доходы упадут или застопорятся из-за нынешнего медвежьего рынка. Но в целом тенденция идет к росту.

Я воспользуюсь сервисом Token Terminal, чтобы составить график мультипликаторов «цена-прибыль» (P/E, Price-to-Earnings ) для всех обсуждаемых проектов.

Цена = Полная разводненная рыночная капитализация (Fully Diluted Market cap)

Доход = ончейн-комиссии за последние 30 дней, начисленные протоколу, в годовом исчислении. Например, если протокол шиткоина заработал $100 комиссионных за последние 30 дней, в годовом исчислении это составит 100 * 365/30 = $1267.

Продажи = общая сумма комиссий внутри сети за последние 30 дней в годовом исчислении. В некоторых случаях она будет выше прибыли, поскольку некоторые протоколы распределяют часть комиссий обратно поставщикам ликвидности.

Децентрализованные биржи (DEX)

Uniswap — крупнейшая DEX по среднедневному объему торгов. Дизайн этого протокола — самая красивая из когда-либо созданных технологий. Конечно, Uniswap не был первым децентрализованным сервисом биржи, запущенным на Ethereum. До этого были EtherDelta и несколько других проектов. Тем не менее, команда Uniswap взяла прототип DEX и превратила его в наиболее революционный сервис DeFi, созданный до сих пор.

Uniswap по своей сути предлагает услугу, которая позволяет создавать управляемые пользователями пулы ликвидности для обмена одного актива ERC-20 на другой. Протокол берет комиссию, которая делится между поставщиками ликвидности и самим протоколом. Автоматизированный маркет-мейкер (AMM) использует постоянную кривую продукта для определения клирингового обменного курса на основе предполагаемого размера сделки и суммы общей ликвидности. Все взаимодействия с протоколом полностью прозрачны, поскольку они проходят в сети. Это полностью меняет микроструктуру рынка.

Я считаю, что DEX — это будущее трейдинга, когда речь идет о непрофессиональных трейдерах. Я говорю это потому, что эволюция централизованных бирж (CEX) имеет тенденцию к монополии. Там потоки управляются несколькими крупными фирмами, занимающимися высокочастотной торговлей (HFT, high-frequency trading). Из-за огромных объемов торгов эти фирмы диктуют политику CEX. Со временем криптовалютные CEX будут все больше и больше напоминать своих коллег TradFi. Рынок становится не гонкой за ценообразование, не гонкой за симпатии трейдеров и здоровую конкуренцию. Они превращаются в гонку за превосходство в расходах на технологическую инфраструктуру.

Впервые розничные трейдеры имеют как минимум выбор типа платформы, на которой они хотят торговать. CEX займет тактику, которая сыграет на руку фирмам HFT (высокочастотным трейдерам) в ущерб розничным игрокам. Но зато DEX займут другую тактику: они будут вовлекать розничных трейдеров благодаря модели владения сообществом, основанной на токенах управления и DAO.

И крипто-CEX, и DEX продолжат наращивать свои объемы торгов. Но я считаю, что они не конкуренты, потому что у них разные типы потока ордеров. А значит, обе сферы могут расти вместе, поскольку рынки крипто-капитала охватывают более широкую аудиторию трейдеров.

Sushiswap — это форк Uniswap (помните, это проекты с открытым исходным кодом). Тут другая модель распределения токенов. Я решил проанализировать эти две доминирующие спотовые DEX. Я исключил несколько крупных проектов по разным причинам из своего анализа.

Curve — хотя это крупная платформа, она ориентирована на торговлю стейблкоинами. А я с большим оптимизмом отношусь к трейдингу шиткоинами. Кроме того, даже при таких заниженных ценах Curve торгуется с коэффициентом P/E 108x — вряд ли это дешево.

PancakeSwap — в Binance Smart Chain нет ничего плохого, но она не децентрализована и не претендует на таковую. Это также не супер-пупер дешево, его текущий P / E колеблется около 25x.

На Avalanche и Solana есть и другие крупные спотовые проекты DEX, которые я также не оценивал. Я фанат Ethereum, когда дело касается смарт-контрактов уровня 1.

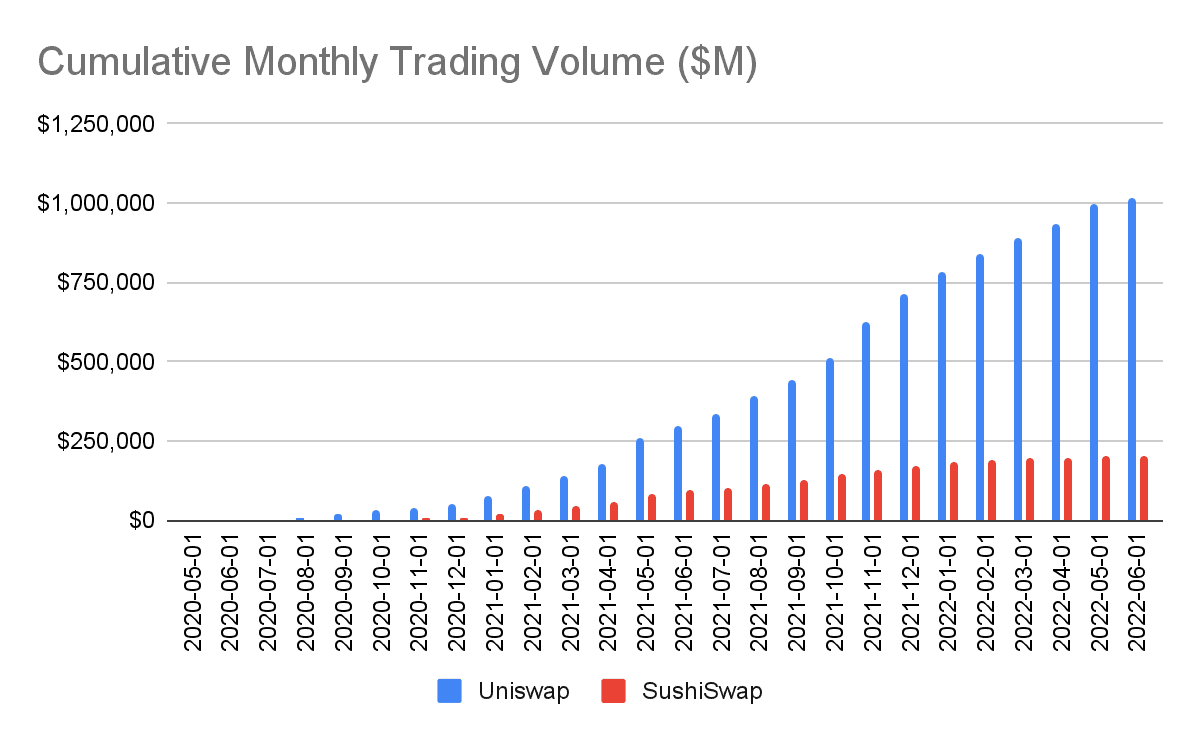

И Uniswap, и SushiSwap берут комиссию за торговлю. Ключевым показателем для определения их стоимости является общая сумма комиссий, начисляемых протоколу (заработок). Она имеет прямую связь со средними дневными объемами торгов.

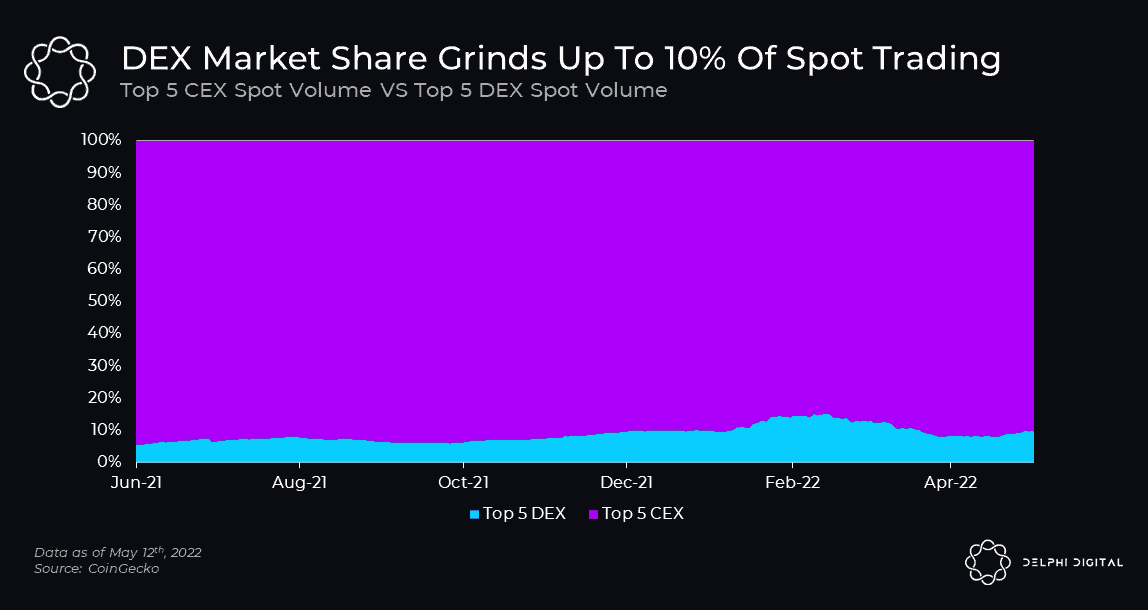

График от Delphi Digital убедительно показывает, что спотовый рынок DEX имеет значительный карман для роста. Он вырос в годовом исчислении, и я полагаю, он продолжит расти в ближайшем будущем по причинам, изложенным выше. Ключевым выводом является то, что лидирующие спотовые DEX полезны для небольшой, но растущей группы трейдеров.

Даже на глубоком медвежьем рынке трейдеры все равно будут торговать. Поэтому будущее сулит нам все большие и большие торговые комиссии.

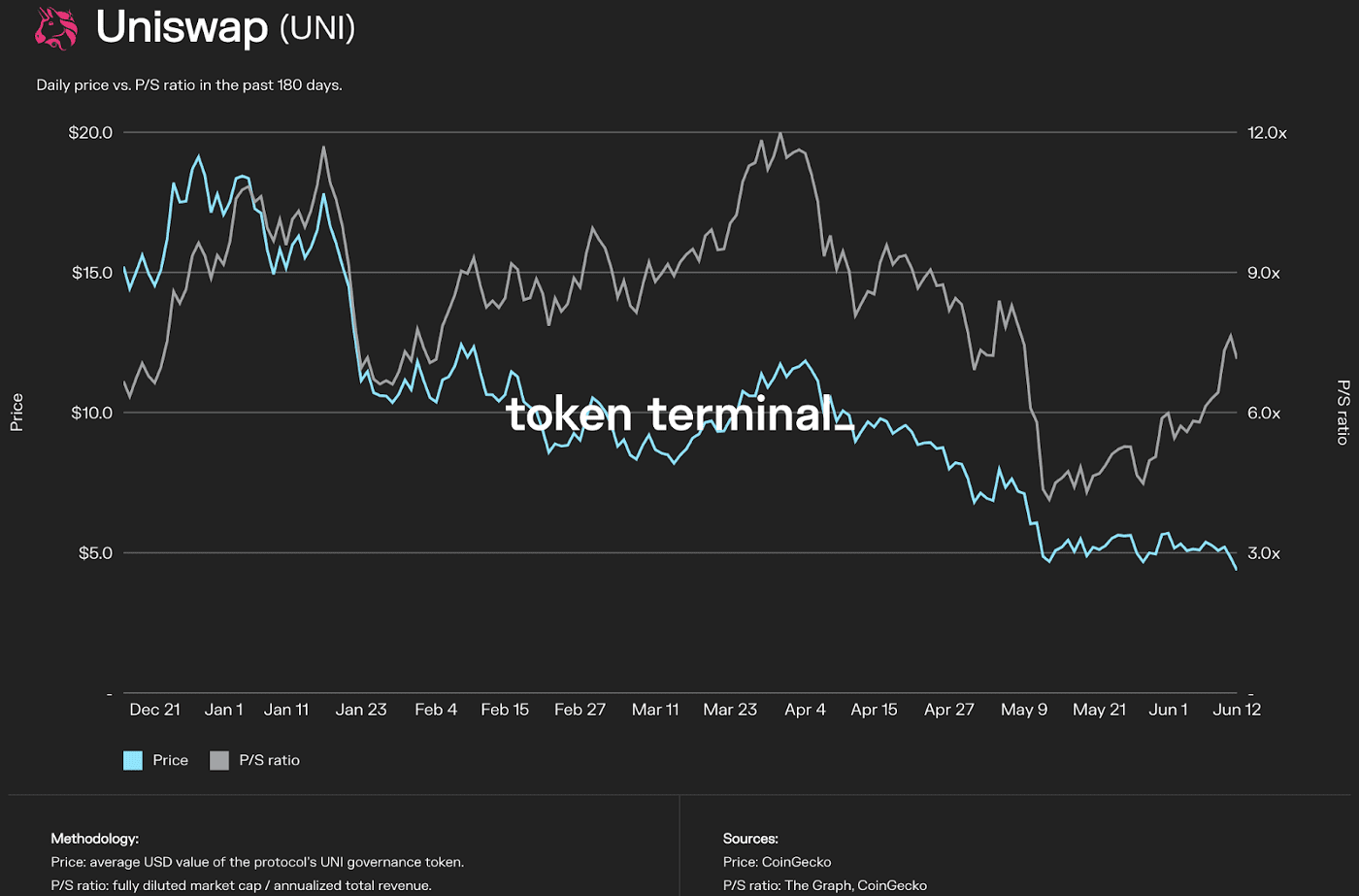

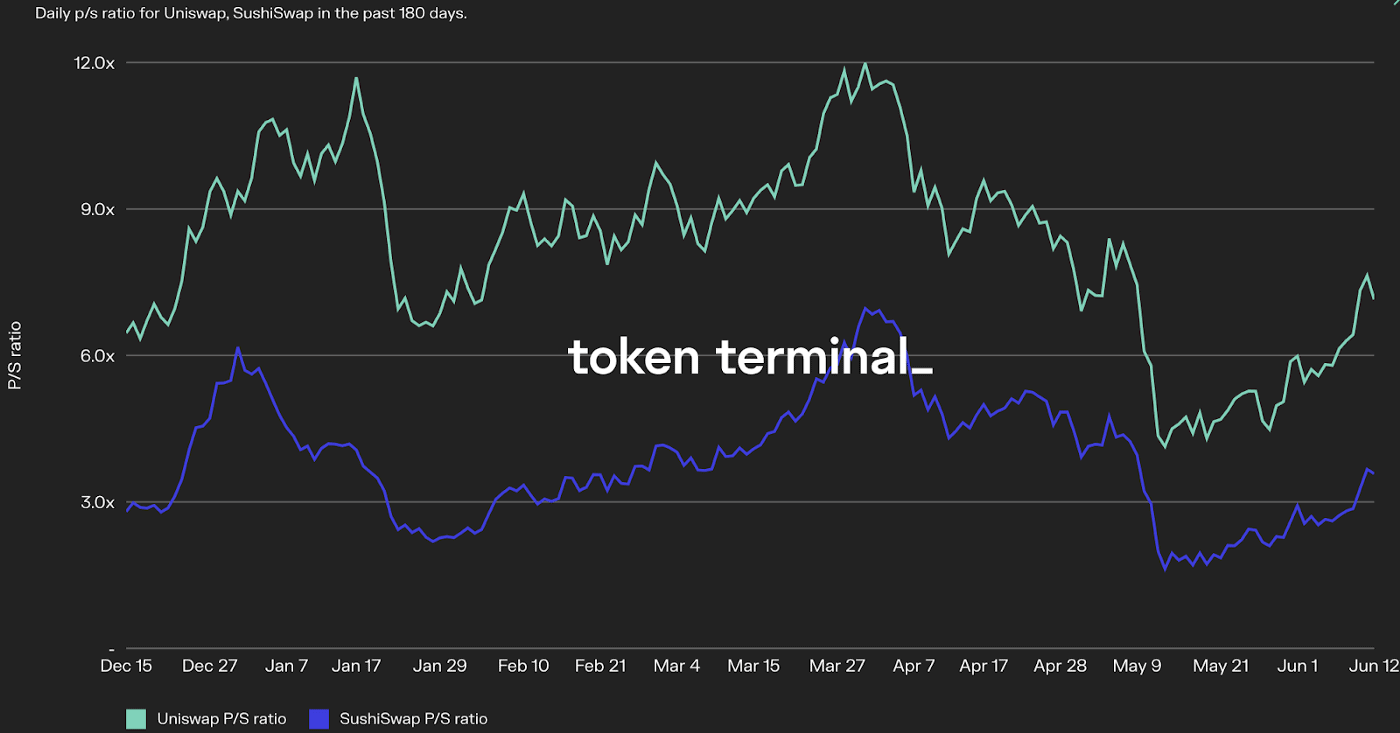

Коэффициент P/S для Uniswap

Uniswap полностью распределяет комиссию между поставщиками ликвидности. Думаю, в ближайшем будущем держатели токенов проголосуют за то, чтобы часть заработанных комиссий распределялась между ними. Вот почему на графике представлено соотношение цены к объему продаж (P/S, Price to Sales), а не соотношение P/E.

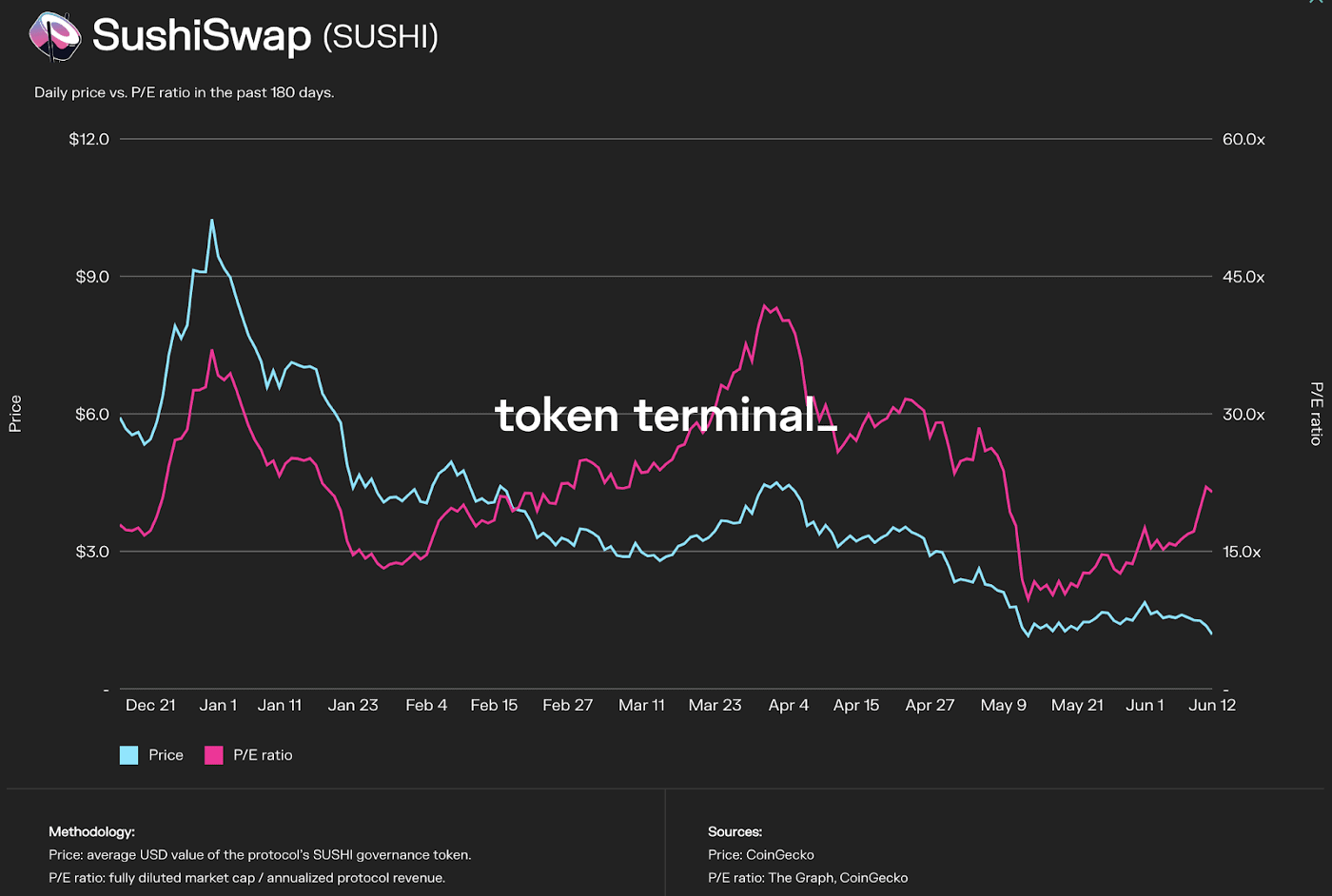

Коэффициент P/Е для Sushiswap

Коэффициент P/S Uniswap vs. Коэффициент P/S SushiSwap

Мы видим сравнение коэффициентов P/S Uniswap и P/S SushiSwap. Sushi определенно отстает от Uni с точки зрения оценки. Однако, как я проиллюстрирую ниже, при сопоставлении с ведущей биржей TradFi эти оценки являются выгодными.

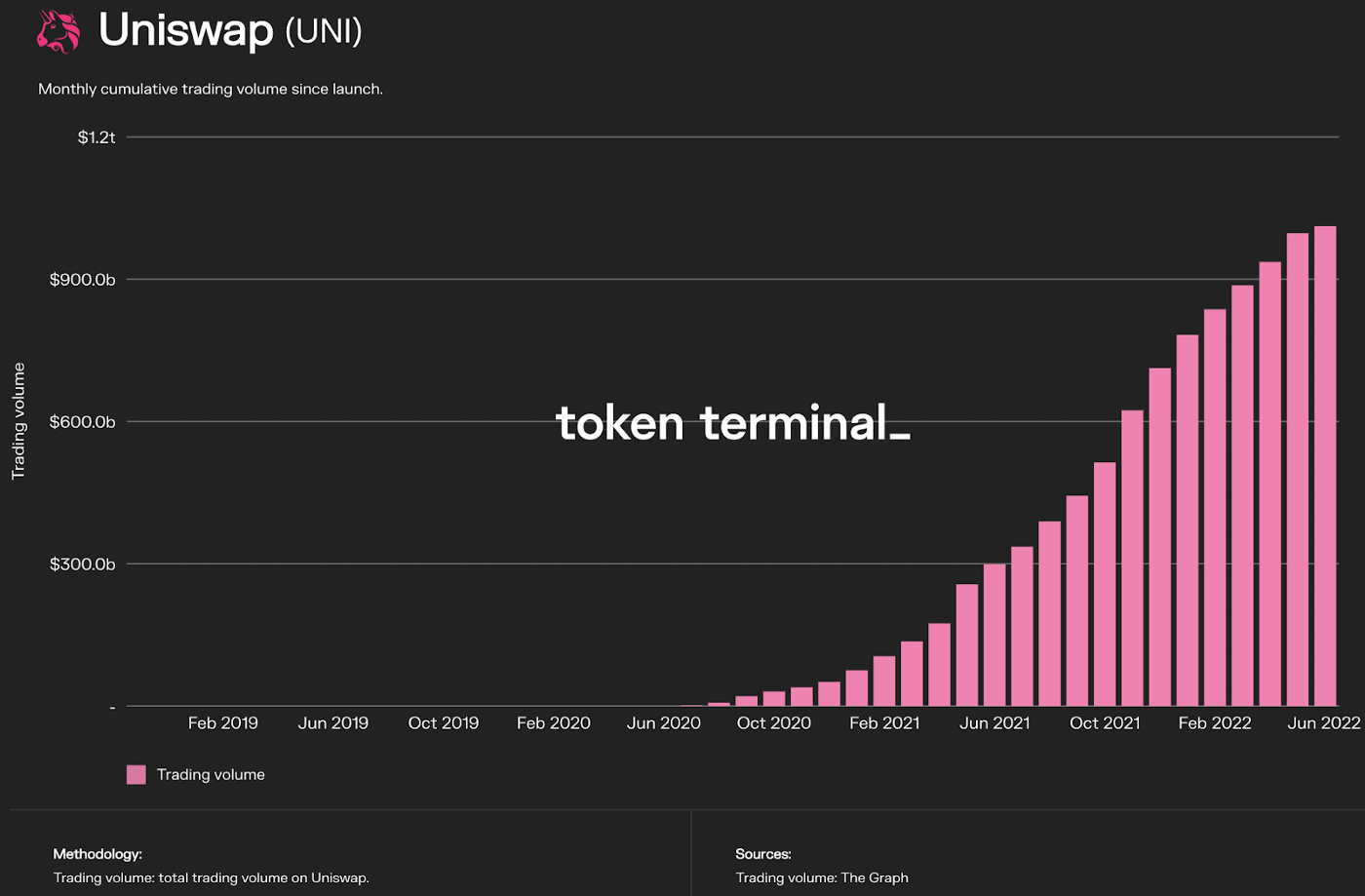

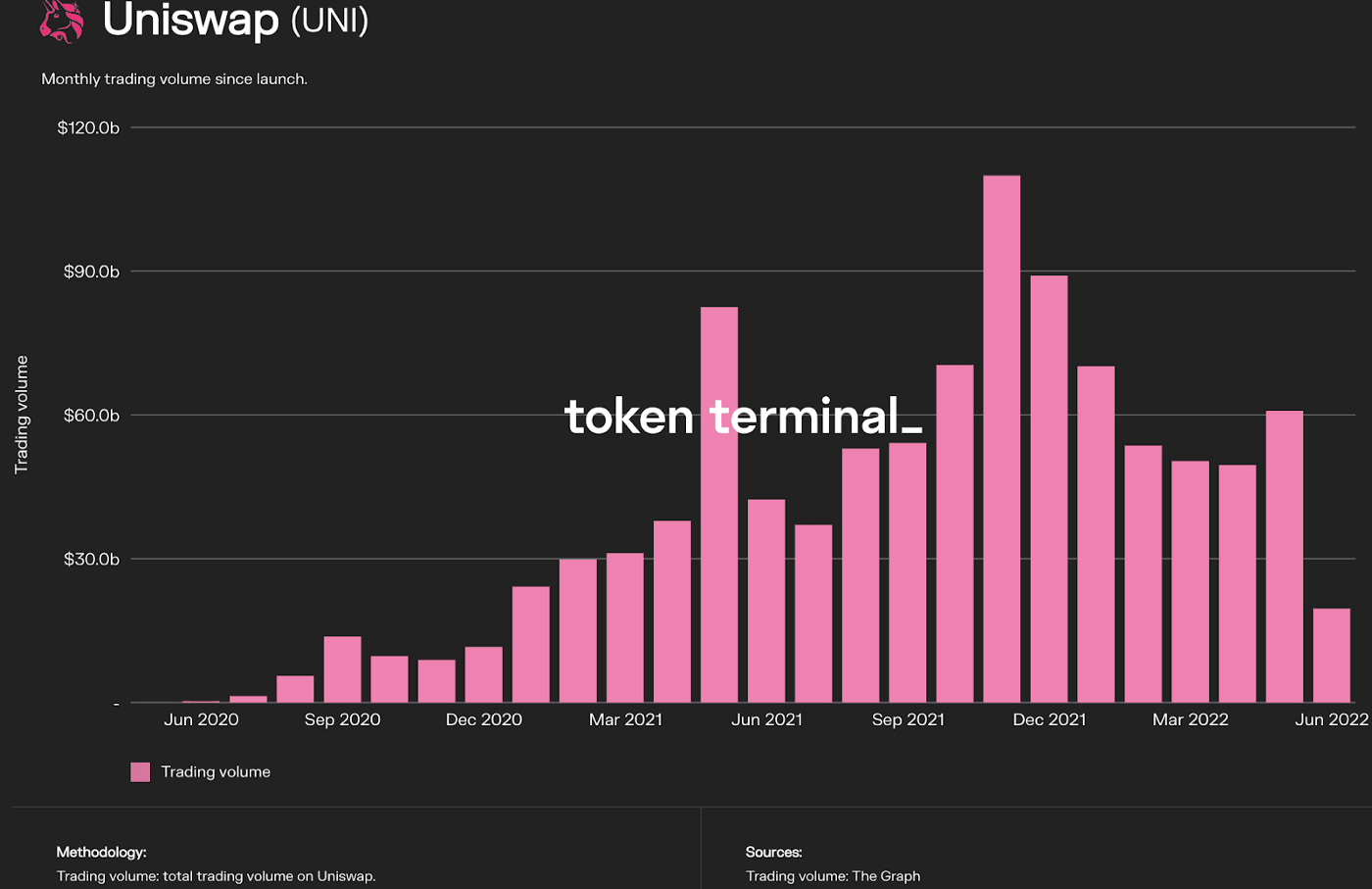

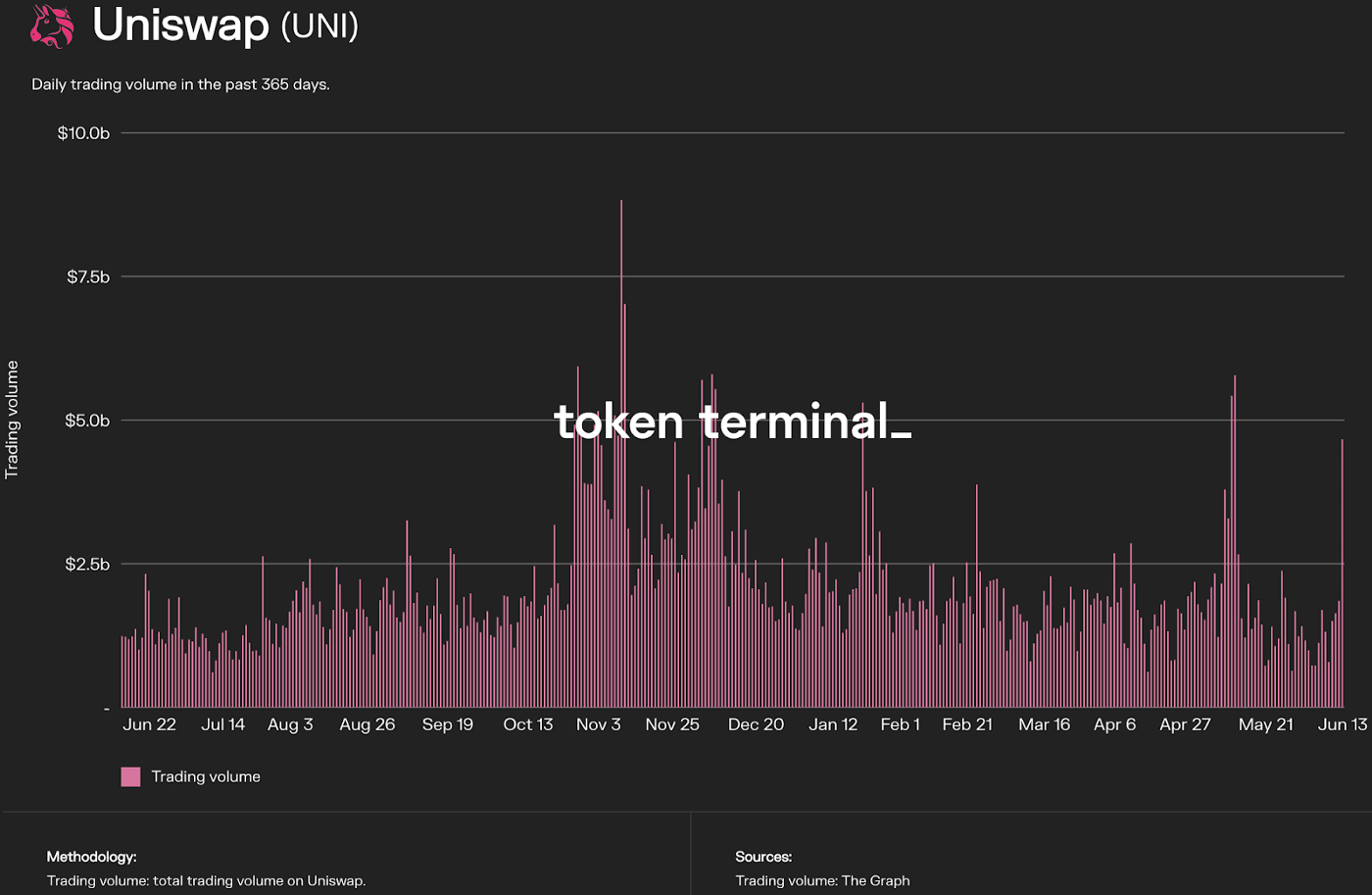

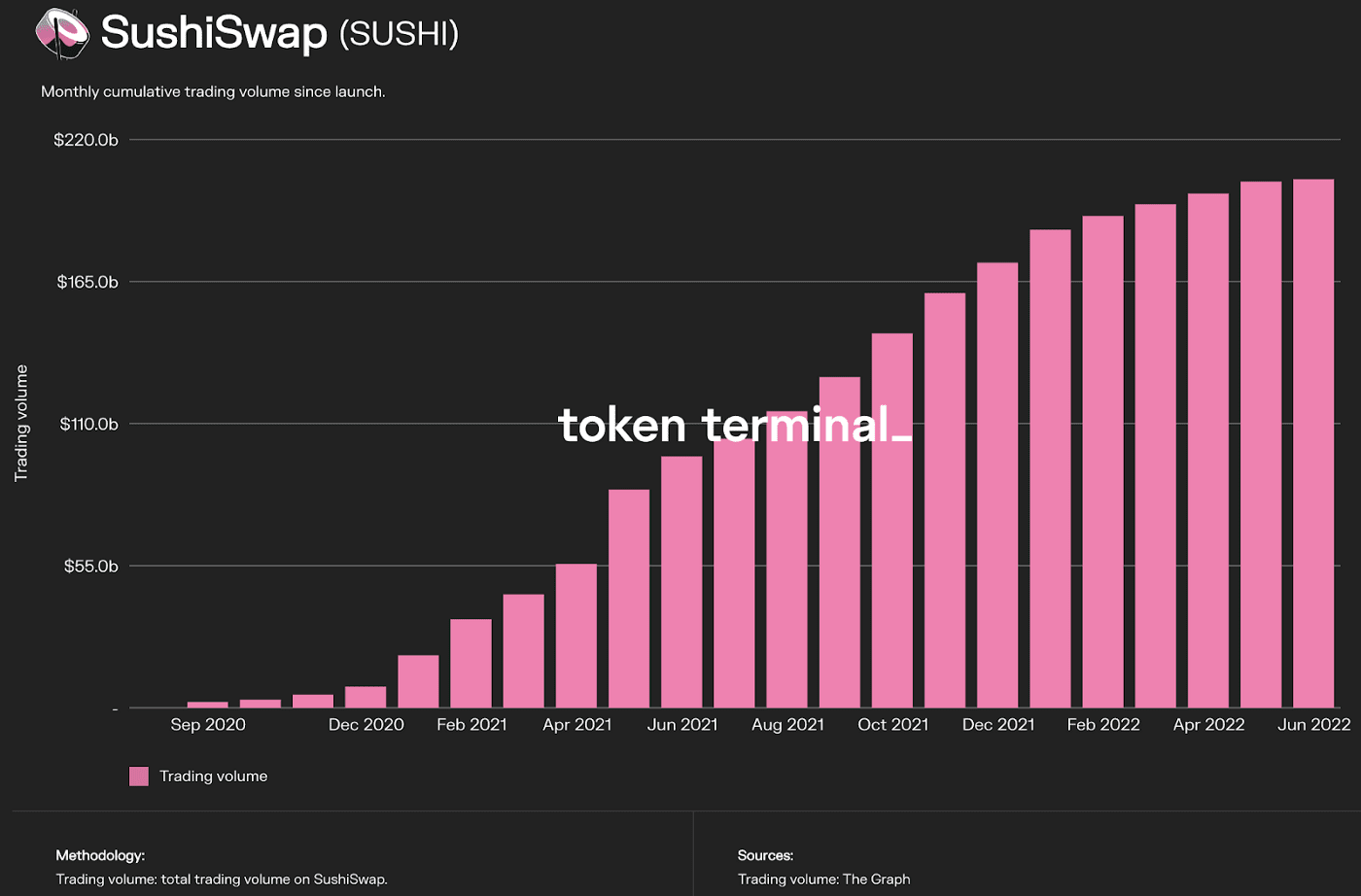

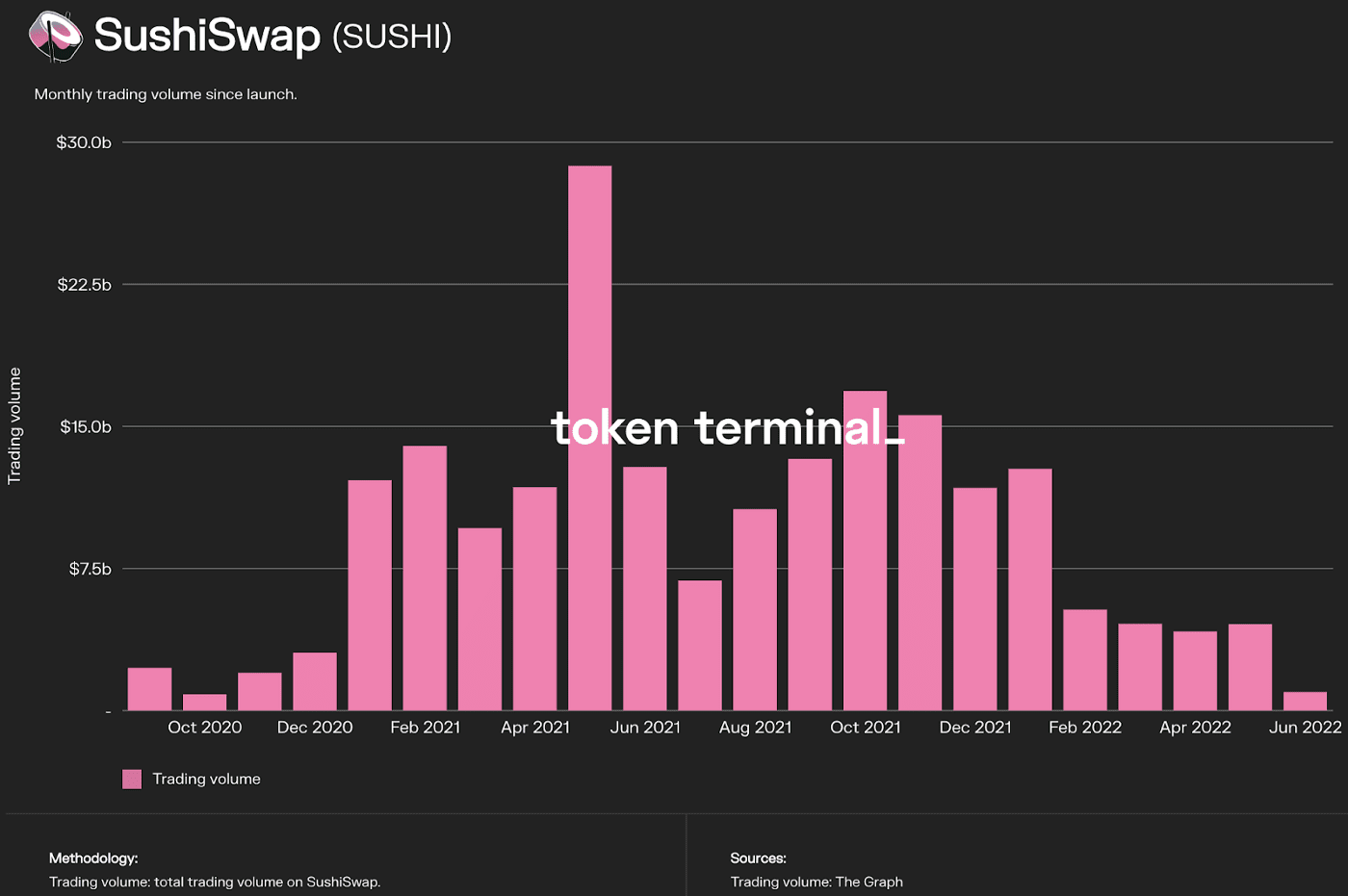

Графики объема торгов Uniswap

Графики объема торгов SushiSwap

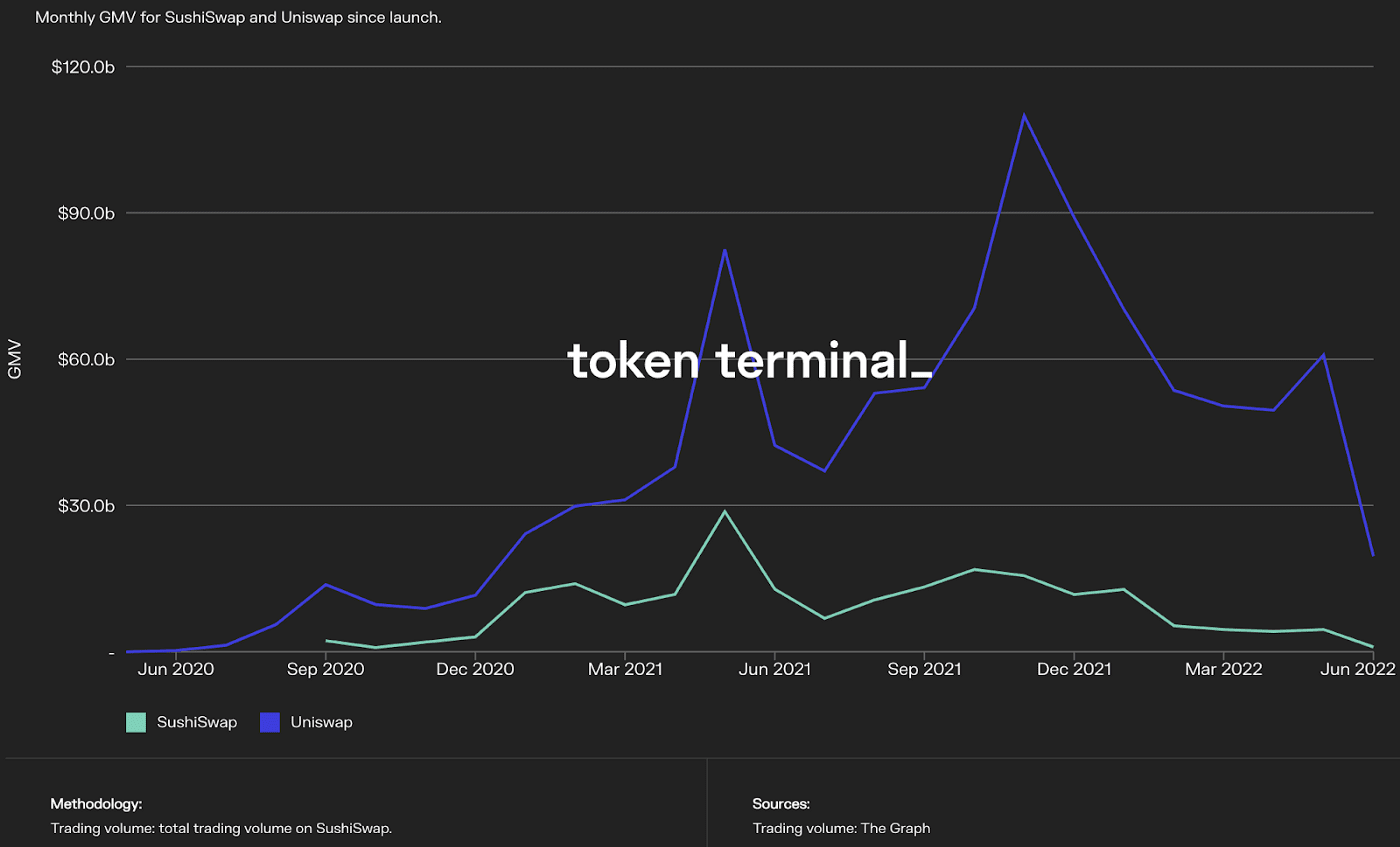

Вот график, показывающий объемы торгов Uniswap и SushiSwap (сервис их обозначает термином GMV).

Мораль истории предыдущих графиков в том, что объемы торгов в порядке и стабильно растут.

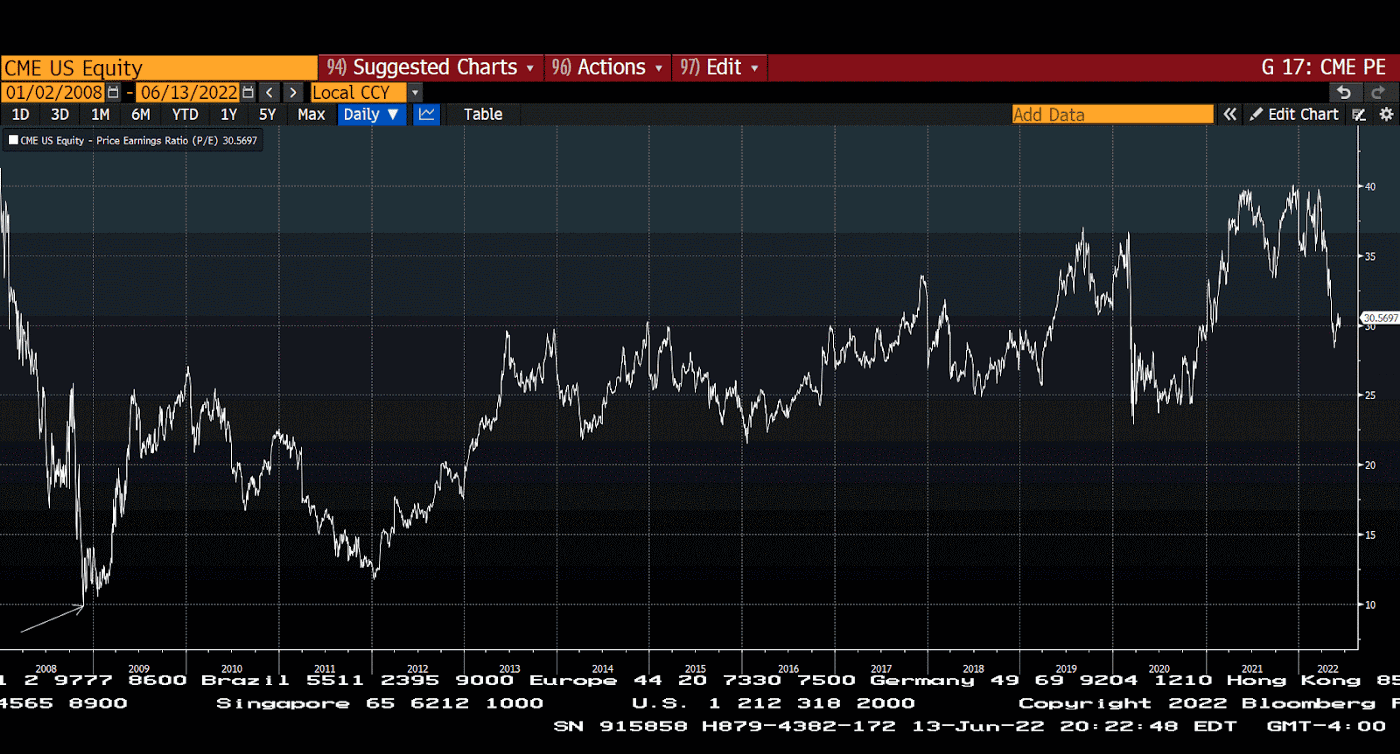

График P/E Чикагской товарной биржи (CME)

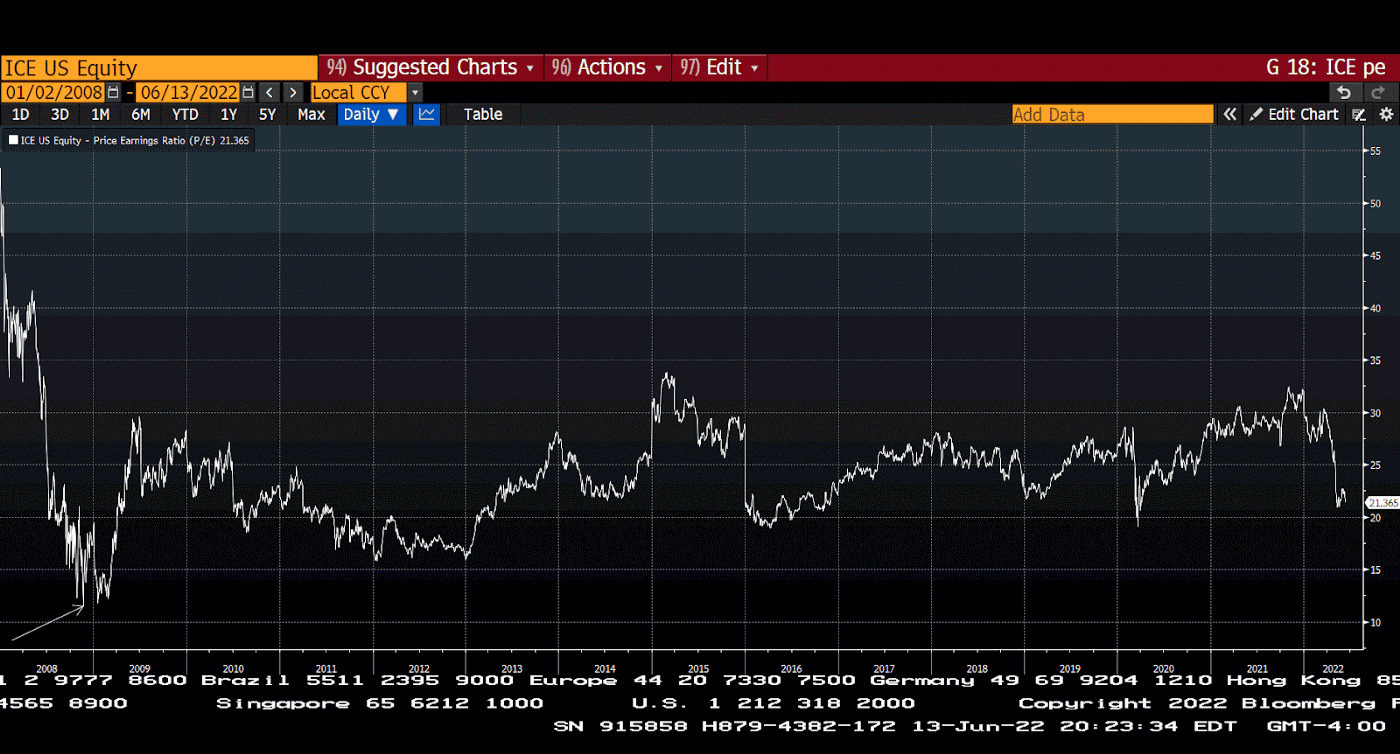

График P/E Межконтинентальной биржи (ICE)

Чикагская и Межконтинентальная биржи являются крупнейшими биржами мира по среднему дневному объему торгов. Это огромные бизнесы.

Обратите внимание на временной период 2008 года. Как видите, P/E этих бирж торговался в районе 10x во время начала глобального финансового кризиса – до того, как рынок восстановился за счет огромного количества денег, напечатанных ФРС.

Текущие значения P/E для Uni и Sushi сейчас ниже или близки к этим уровням. Понятно, что ни одна из этих двух DEX еще не прошла испытания боем. Они не так хорошо развиты, как их аналоги TradFi. Но эти DEX предлагают новый способ трейдинга для всех, у кого есть подключение к Интернету. Торговые объемы, еще и при такой низкой базе Uni и Sushi, поистине колоссальные. Однако обе эти DEX торгуются по той же цене, что и CME или ICE в разгар последнего крупного финансового кризиса со времен Великой депрессии.

Большое спасибо за такую ценность.

Биржи деривативов DEX

Вы все знаете, что я люблю торговать некоторыми деривативами. На сегодняшний день нет проектов, которые достигли в пространстве деривативов таких высот, как Uni и Sushi на спотовой арене. Но есть хорошие предложения по привлекательным ценам, которые уже дают приличные цифры.

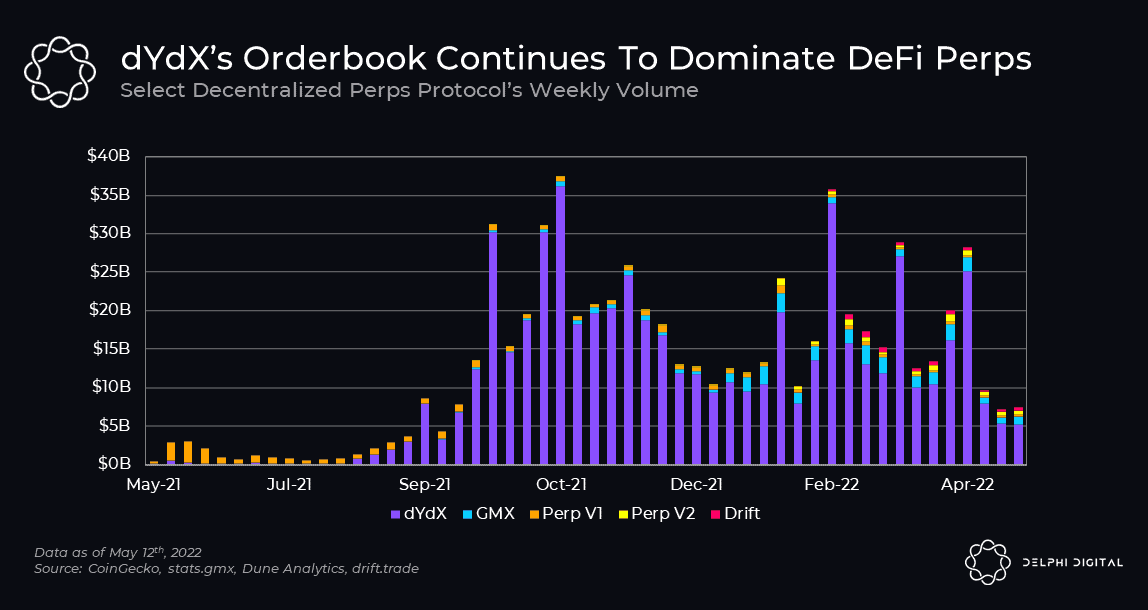

По сравнению с гигантами CEX, средний дневной объем торгов деривативами DEX довольно низок. Но это только дает больше возможностей для верующих. Доли рынка DEX занимают всего 2% от фьючерсной торговли. Это означает, что они имеют большое поле для роста. Я беру это на вооружение.

В пространстве деривативов DEX доминируют dYdX. Однако у меня есть очень серьезные предубеждения против гибридной модели dYdX. Оно заключается в том, что dYdX по факту не является DEX.

Это централизованная книга ордеров, размещенная на механизме подбора dYdX. Там публикуются только рассчитанные сделки. Но что еще более важно, когда дело касается соотношения цена/прибыль, оно заметно выше, чем протокол GMX, который меня впечатляет больше всех.

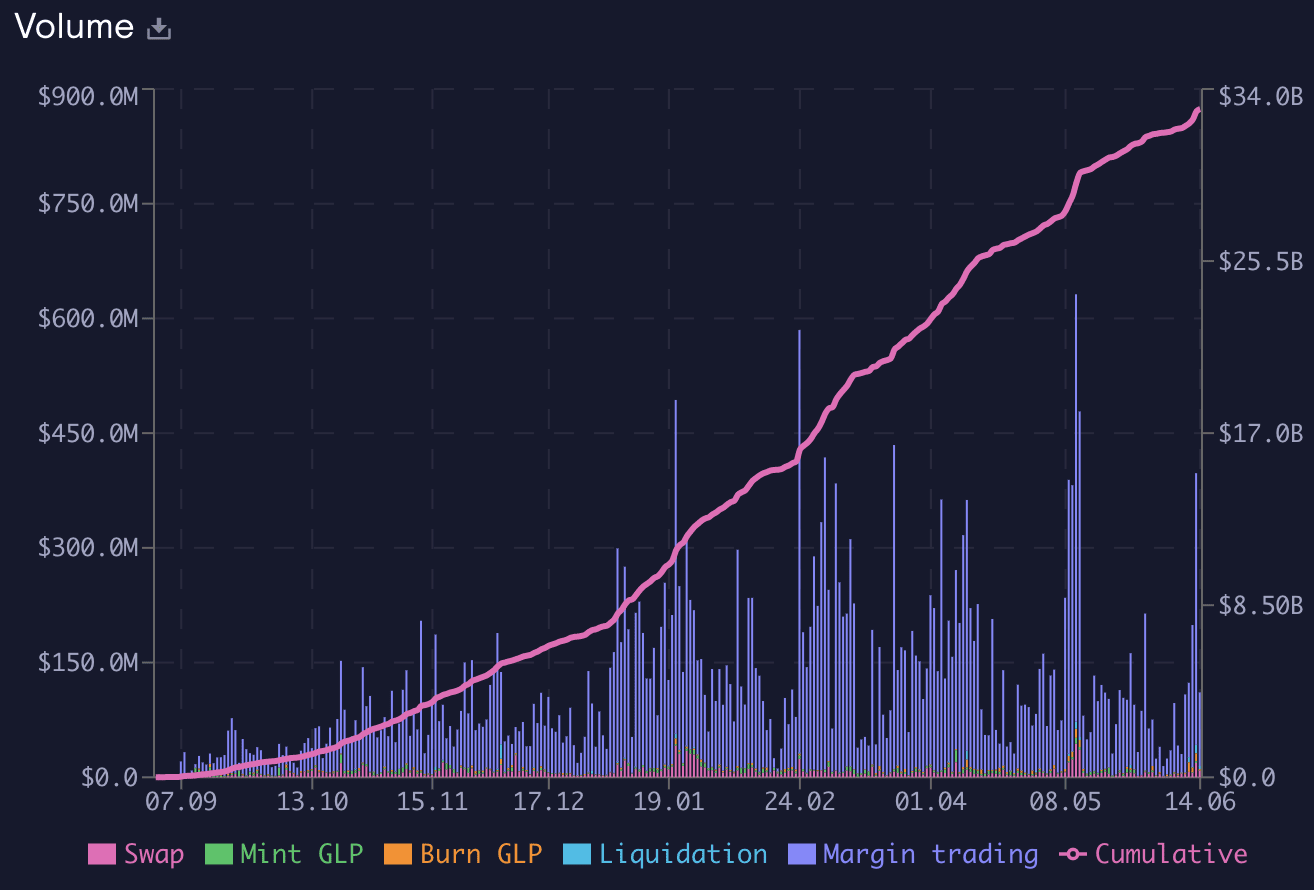

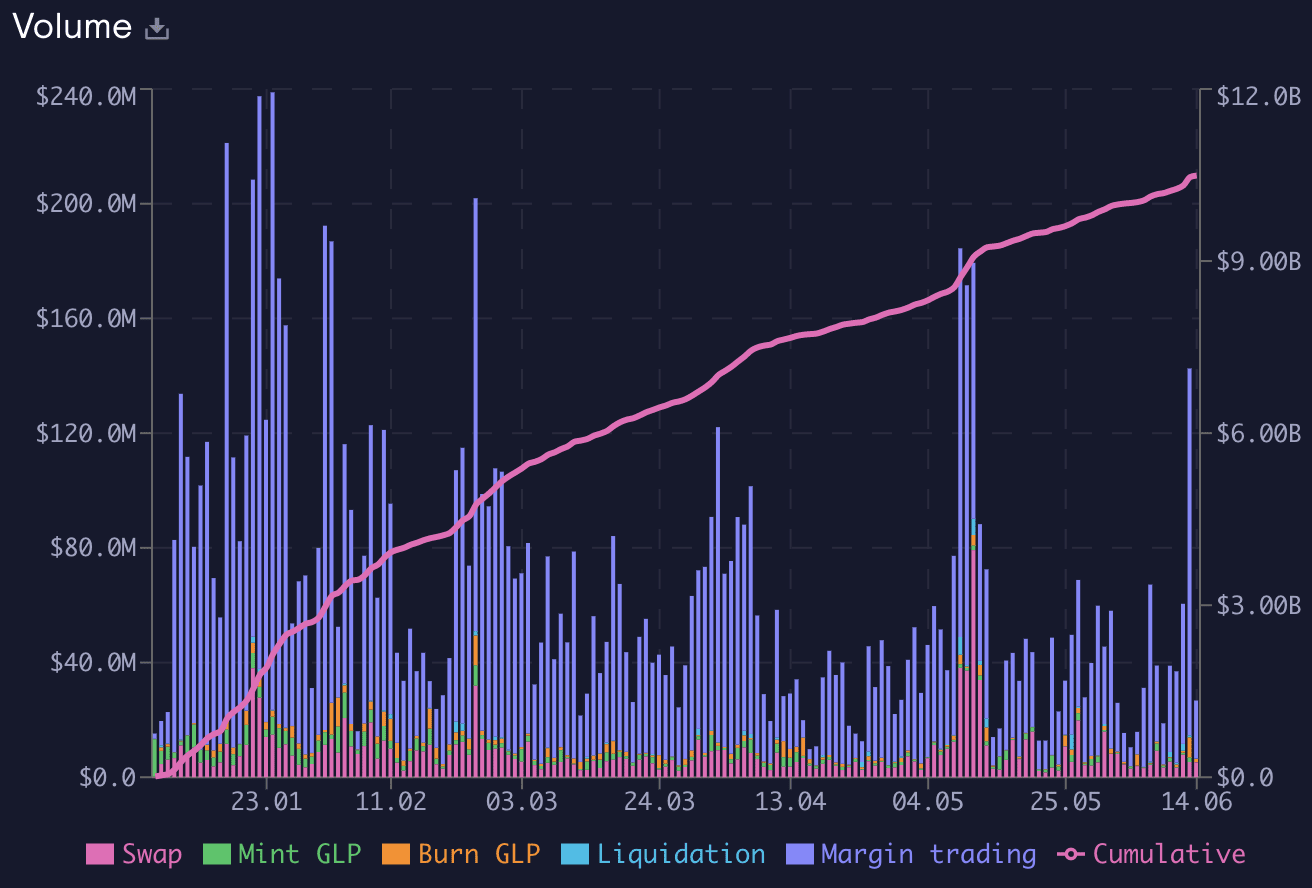

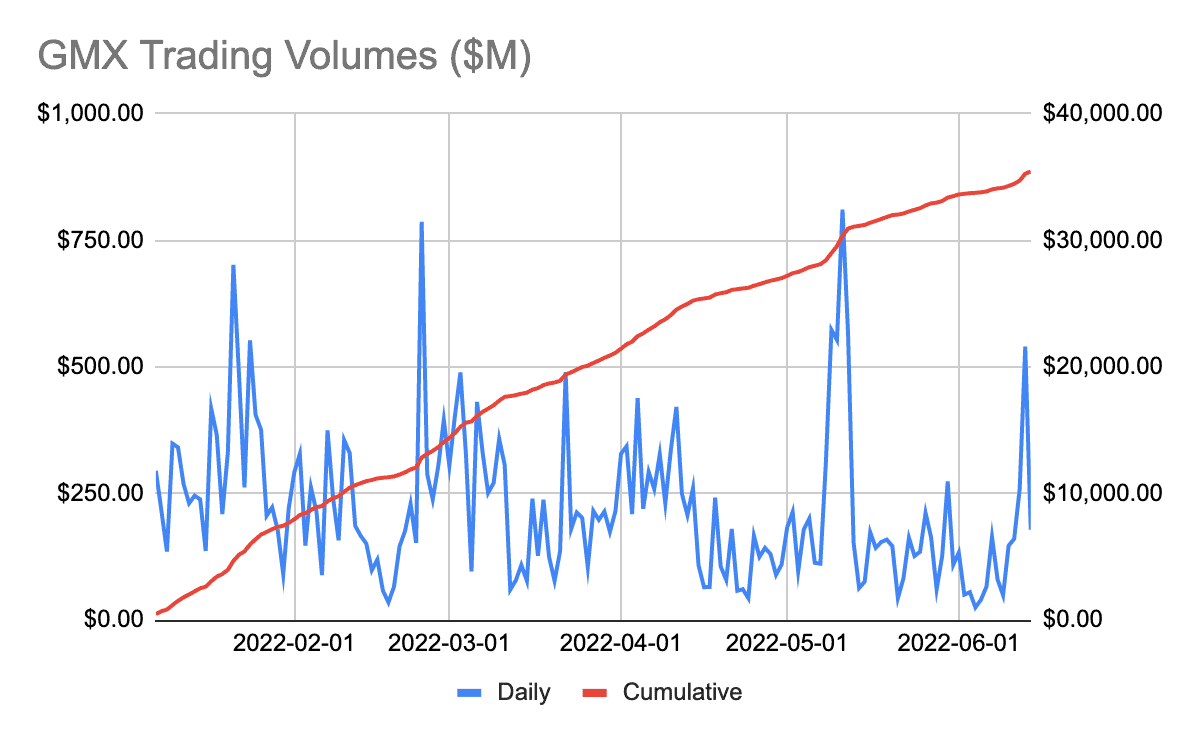

GMX предлагает свопы совокупного дохода (TRS, total return swaps) с псевдокредитным плечом для нескольких пар крипто- и фиатных стейблкоинов. С 1 сентября 2021 и по сегодняшний день на GMX было продано деривативов на сумму $33 млрд.

GMX берет комиссию за торговлю, она делится между поставщиками ликвидности и DAO, использующим протокол. На сегодняшний день они собрали комиссий на $44 млн.

Торговые объемы GMX на Arbitrum

Торговые объемы GMX на Avalanchе

Общие торговые объемы GMX

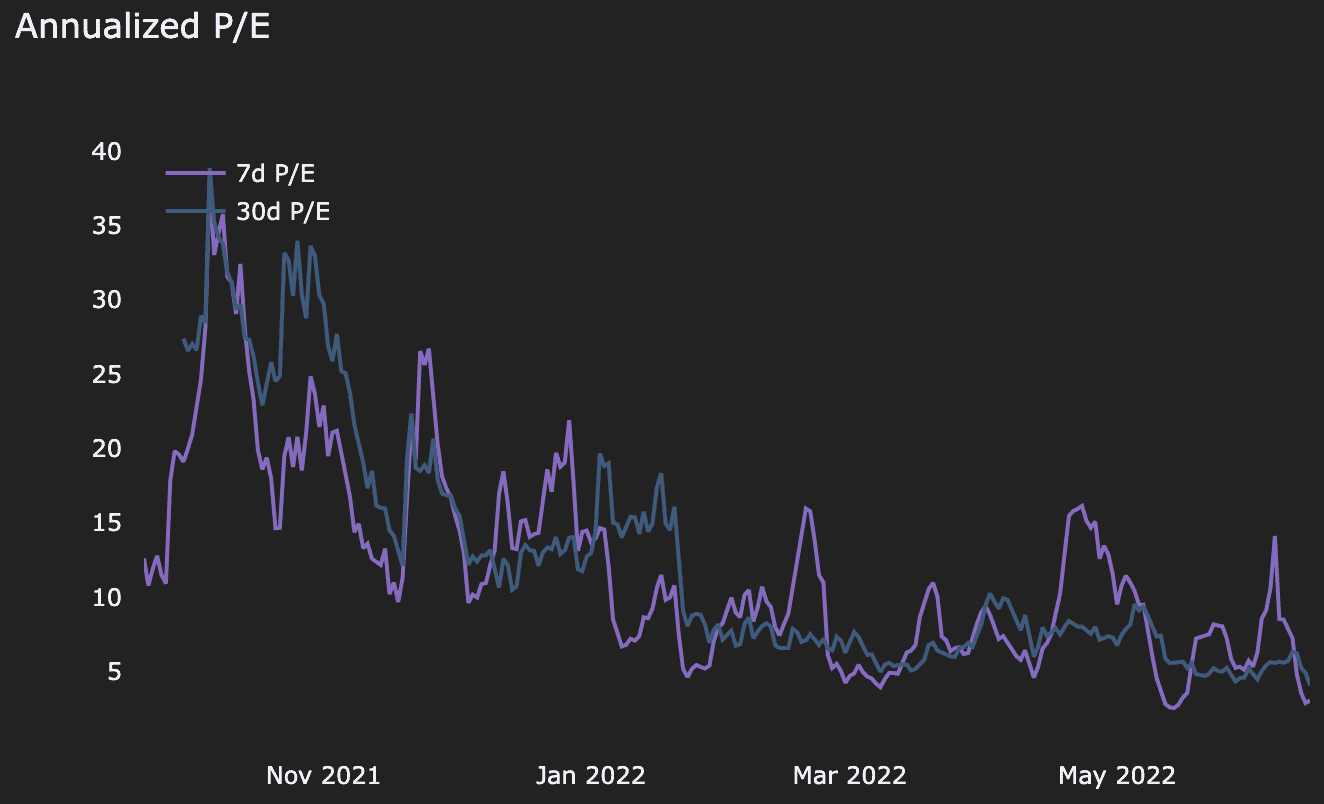

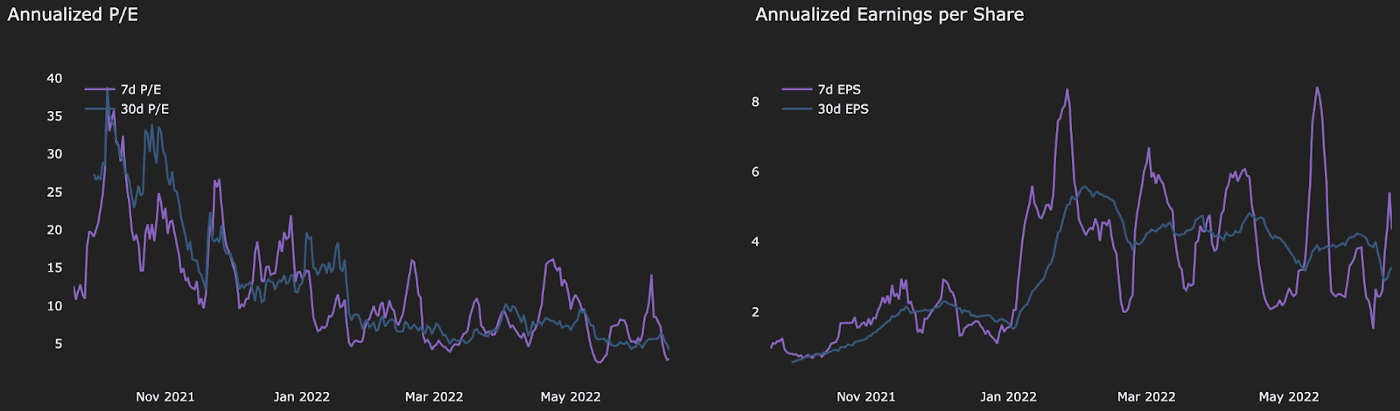

Коэффициенты P/E GMX

Как мы знаем, объемы торгов деривативами должны быть на порядки выше, чем объемы спота. Те немногие DEX, которые входят в естественную монополию, будут получать дополнительные комиссионные. Это будущее для самой категории. И из того, что я видел до сих пор, GMX – лучший из них. Тем не менее, пока что им не хватает возможностей, чтобы по-настоящему массово завоевать сердца и кошельки трейдеров DeFi с кредитным плечом. Пока что они не конкуренты по спотовым объемам DEX, таким как Uni и Sushi.

Децентрализованный Интернет

С появлением децентрализованного компьютера в мире начался рост децентрализованного интернета. На этом построена идея Ethereum Name Service (ENS). Вы можете приобрести домен верхнего уровня «.eth» у ENS, а комиссии оплачивать в ETH.

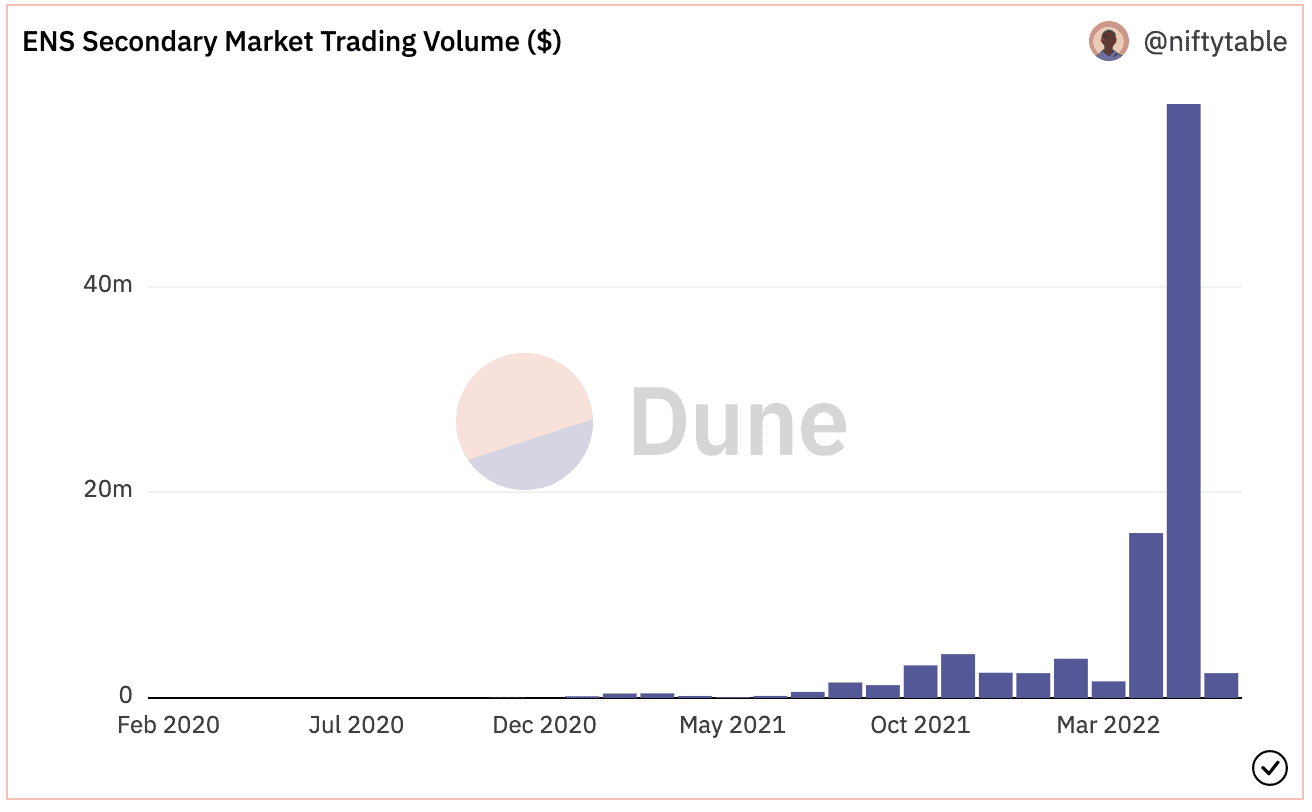

Такие домены пригодны не только для использования веб-сайтов, но и для товарных активов. Они торгуются на крупных торговых платформах NFT, таких как OpenSea и LooksRare. Фактически, торговля доменами ENS на вторичном рынке сейчас в хорошем состоянии. По данным Non Fungible, за последние 7 дней ENS был 15-м самым продаваемым проектом. И 27-м самым продаваемым проектом за все время.

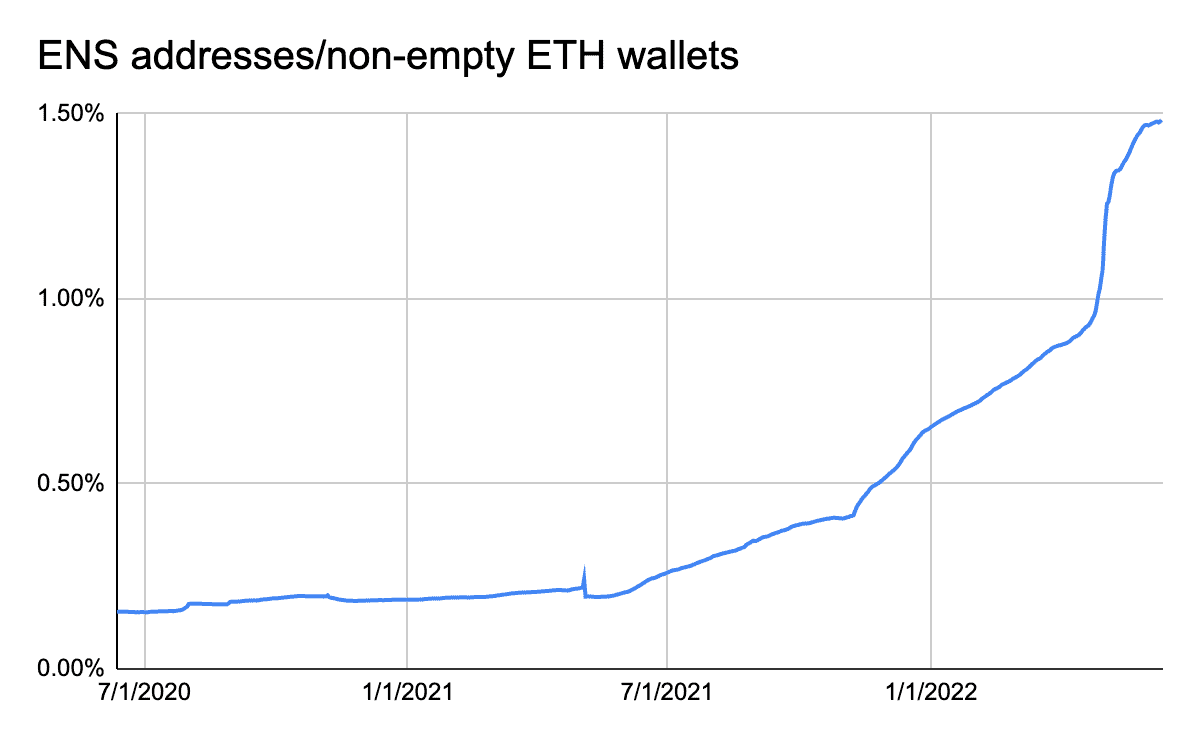

Количество доменов ENS, созданных на сегодняшний день, выросло в геометрической прогрессии. Но у них все еще есть огромный потенциал для лучшего освоения рынка. Каждый кошелек Ether с ненулевым балансом имеет право приобрести один или несколько доменов ENS. На приведенной ниже диаграмме показано проникновение ENS на рынок.

Как видите, у ENS есть огромное количество людей с адресами ETH, которые могут принять решение о покупке доменов. И есть причина, почему этим людям захочется создать свой собственный домен «.eth». Она заключается в том, что такой домен может стать их личностью. Отправить деньги на «arthur.eth» намного проще, чем на «0x….». Различные онлайн-сервисы (например, Twitter) внедряют донаты и другие платежи с использованием домена «.eth» для вашего онлайн-идентификатора.

Стоимость регистрации домена «.eth» зависит от количества символов, но тут есть ежегодная плата. То есть, в протоколе есть то приятное, что мы называем годовым регулярным доходом (ARR, annual recurring revenue). Конечно, подписчики могут не продлевать подписку, но есть такая замечательная вещь как автопродление. Часть тех, кто создал эти домены, будут продлевать подписку автоматически.

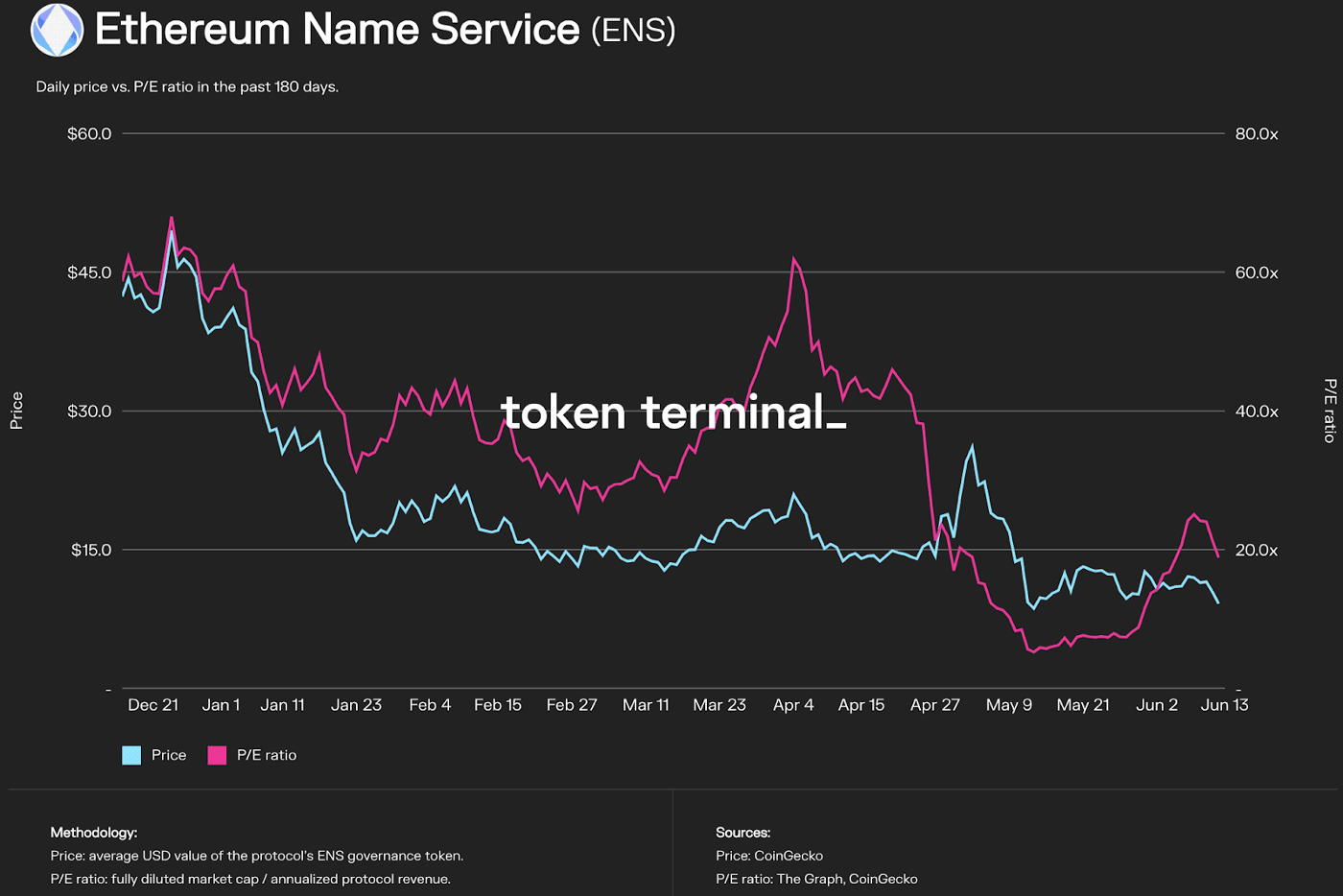

ENS, индекс P/E (цена/прибыль)

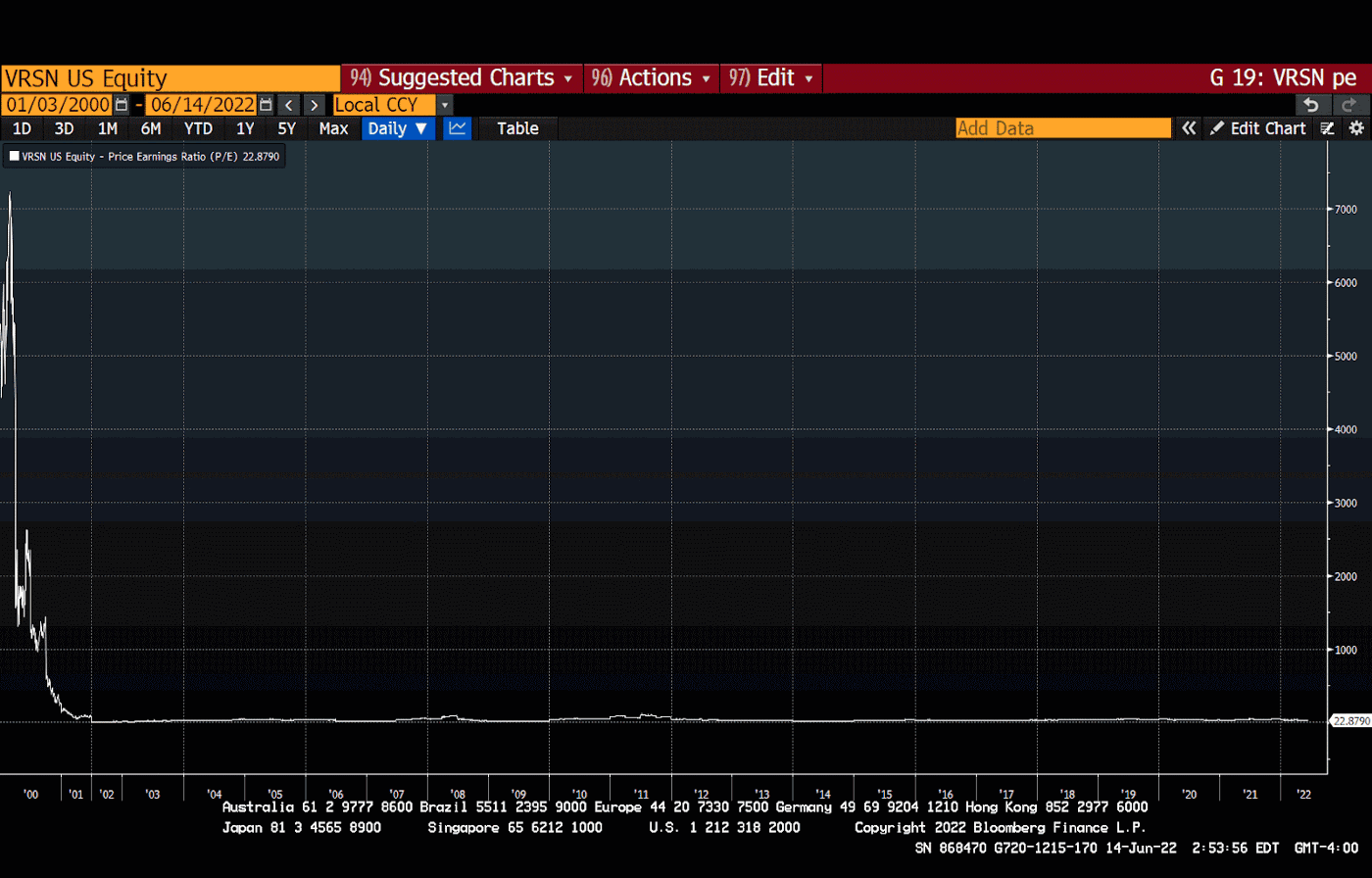

Аналог ENS в мире Web2 — бренд Verisign. Эта фирма является основным провайдером DNS для классических сайтов. Она существует со времен пузыря доткомов 2000 года и торгуется с довольно астрономическими коэффициентами P/E.

Прошло два десятилетия со времен безумного первоначального бума на домены. Но показатели у них по-прежнему высокие, как и количество доменов.

Индекс P/E для Verisign

Во времена своей “молодости” компания Verisign торговалась с нестабильными коэффициентами P/E (от сотен до нескольких тысяч). Но сейчас, как более зрелая компания, она торгуется по стабильному P/E на уровне 20.

ENS торгуется практически по той же цене, что и Verisign. Однако ENS может использовать потенциал Web3/общедоступных блокчейнов и участвовать в децентрализации Интернета.

Разве ENS не должна торговаться с гораздо более высоким мультипликатором, как в свое время Verisign, из-за огромного потенциала роста?

Время покажет, сможет ли ENS поддерживать все больше и больше доменов «.eth». И сможет ли создать из них новый класс торгуемых активов. Потенциал есть, и рынок пока не оценил должным образом светлое будущее ENS.

Эволюция JPEG

Искусство и культура являются выражением изобилия человеческой цивилизации. Искусство по своей сути поглощает скудные ресурсы и превращает их в объекты и опыт восприятия. Единственная цель искусства – доставлять удовольствие.

Излишки труда нашего общества используются для покупки и потребления картин, скульптур, музыки, фильмов, театральных представлений, телевидения, спортивных мероприятий, восхитительных удовольствий и т. д.

Кроме еды и размножения, какой смысл в нашем существовании, если мы не можем наслаждаться искусством, которое создают творческие люди среди нас?

Искусство потребляет огромное количество ресурсов. Оно сгенерировало много миллиардеров, несущих культуру в массы.

Вопреки распространенному мнению, NFT — это не искусство. На самом деле это общедоступная структура объекта/данных с поддержкой блокчейна, которая позволяет оцифровывать культуру.

Зря поп-культура ассоциирует NFT с цифровым искусством. NFT — это всего лишь инструмент, который позволяет диджитализировать культуру, сделать ее дефицитной и продать.

Интересно, что мировые финансовые учреждения критикуют NFT. А многие люди не понимают, как торговля легко копируемыми JPEG-картинками может генерировать миллиарды доходов. У этих критиков нет фундаментального понимания того, что такое NFT и какую функцию они обеспечивают.

Давайте вспомним, с чего начиналась эта технология. С уродливых пиксельных картинок профилей, созданных алгоритмами и проданных как дискретные цифровые объекты. Где окажется класс активов NFT через пять или десять лет, совершенно неизвестно. Он точно не будет таким, как сегодня.

С лета 2021 года, когда объемы торгов на OpenSea впервые выросли, эти цифровые объекты на миллиарды долларов начали перемещаться между цифровыми кошельками. OpenSea — это централизованная компания, которая управляет биржей, позволяющей торговать NFT без хранения. В обмен на развитие рынка OpenSea взимает солидную комиссию.

Благодаря своему преимуществу первопроходца OpenSea контролирует от 80% до 90% всего объема торгов NFT. Это отличный бизнес, но частный.

Технология, которая лежит в основе торговли NFT, не требует централизованного оператора, такого как OpenSea. Поэтому появился LooksRare, децентрализованный маркетплейс, принадлежащий сообществу. Тут торговые и лицензионные сборы уходят на LOOKS DAO. Владельцы управляющих токенов LOOKS получили право голосовать за то, как лучше распределять такие токены. Таким образом, владельцы LOOKS напрямую участвуют и получают выгоду от быстрой цифровизации культуры. Хотя всего год назад пользователи были просто клиентами централизованной организации.

Таблица объема торгов NFT

Одно замечание по поводу этой таблицы: есть подозрения, что объемы на всех платформах искажены из-за сделок между адресами, принадлежащими одной и той же организации. Так что не воспринимайте эти цифры как истину, просто обратите внимание на относительную дистанцию между второй и третьей платформами по объему. В этом суть этой таблицы.

Итак, в рейтинге LooksRare занимает второе место после OpenSea. Да здравствует дуополия.

Сокращение глобальной ликвидности из-за действий центробанков также подорвало «ценность» сферы NFT. Цены на различные коллекции упали, как и объемы торгов. А ведущие финэксперты теперь смеются над нашей наивной уверенностью, что эти JPEG-файлы будут защищены от повышения процентных ставок.

Подозреваю, что те, кто пробовал свои силы «инвестировать» в NFT, хорошенько обожглись, и теперь испытывают стыд, что потратили деньги на «JPEG, которые можно скопировать». А кто-то из инвесторов поспешно распродает свои NFT. Ведь эти хозяева вселенной должны столкнуться с ударом убытков в конце квартала, и не хотят, чтобы в их портфелях остались доказательств того, что они тоже «повелись» на это безумие.

Это все привело к тому, что LOOKS полностью рухнул во время недавнего спада.

Это актуальный график курса LOOKS/USD на FTX, любезно предоставленный Cryptowat.ch.

LOOKS котировался в январе 2022 по $2,6, а сейчас его цена около $0,17 доллара, что означает снижение примерно на 95%. ATH равен $6,87, а значит, мы имеем падение на 98% относительно максимума. Вот вам и «антидоход» всего за шесть месяцев.

Но несмотря на катастрофическое несовпадение цены и качества, основные принципы LOOKS очень сильны! Это второй NFT-маркетплейс по объему торгов. Помните, что доходы от протокола идут держателям токенов. Следовательно, его соотношение P/E очень дешевое.

Индекс P/E для LOOKS

Двойной или трехкратный доход — это удивительная ценность для протокола, который может стать одной из доминирующих бирж для обмена человеческой культурой в Интернете. Это первый реальный рыночный цикл для торгуемых NFT. Для компаний, связанных с этим сектором, совершенно нормально испытывать просадки на 98% по сравнению с историческими максимумами.

Вопрос о ценности одной формы или культуры по сравнению с другой является глубоко личным. Люди очень злятся, когда что-то, что они считают бесполезным, другие люди считают ценным. Сколько людей насмехается над тем, что некоторые «каракули на холсте» стоят миллионы долларов? Этот пафос и дальше будет причиной безумной волатильности любых протоколов, где человеческая культура пересекается с блокчейном.

Поскольку LOOKS — это всего лишь колл-опцион на неопределенное будущее, чем больше волатильность, тем выше внутренняя стоимость опциона.

Совокупный объем торгов LOOKS

Суточный торговый объем

Снижение объемов торгов и цены не подорвал энтузиазм тех, кто занимается продажами культуры. И не уничтожил осознание того, какое влияние NFT окажут на человеческое общество.

Любой, кто непосредственно связан с искусством, отчаянно пытается понять, что означает технология NFT для их хобби или бизнес-модели. NFT не исчезнут, и их влияние на экономику культуры будет глубокой.

Все это время СМИ смеялись над глупыми людьми и компаниями, которые думали, что разбогатеют на «уродливых JPEG». Если это подрывает ваш интерес как инвестора к бирже, которая занимает второе место в этой сфере, то продолжайте верить в эту чепуху.

Я буду там, я буду бриллиантовыми лапками собирать дешевые LOOKS. Когда рыночный нарратив поменяется, эти ведущие платформы станут лидерами для торговли культурой, и мультипликатор P/E достигнет великолепных вершин.

Я уверен, что многие читатели смогут указать на области, где нужно улучшить бизнес-модели или технологии. Но с появлением естественных монополий игра против глобальных NFT-маркетплейсов практически закончится. Вытеснить OpenSea или LooksRare будет очень сложно. Ликвидность порождает ликвидность. И если сообщество владеет платформой, на которой торгуется большинство активов, то зачем сообществу рисковать и переходить на услуги нового конкурента?

Любой, кто действительно пытался продать NFT, знает: ликвидности на выходе катастрофически не хватает. В результате лучше продавать на платформе номер один или два, чем на каком-то новичке, который обещает более низкие комиссии или какую-то другую блестящую технологическую безделушку. Опять же, ликвидность порождает ликвидность.

Из всех токенов, проанализированных в этом эссе, меня больше всего вдохновляет LOOKS. Это часть немногих платформ, которые создают рынок для торговли человеческой культурой. Многие потом будут вспоминать это лето и сожалеть о том, что пропустили такую возможность и не выбрали этот токен.

Oops, I Did It Again

Когда я пытаюсь описать рынок, то ошибаюсь чаще, чем оказываюсь прав. В этом разница между написанием эссе и инвестированием. Мой нижний диапазон биткоинов по оптимистичным прогнозам был от $25 000 до $27 000 и эфира от $1700 до $1800. Ну что ж…

Последние 2 недели у меня падала уверенность в том, что эфир выдержит теорию. Напомню, по этой теории хедж-фонды будут продолжать блевать на все, что связано с DeFi. Я не собираюсь напрямую продавать эфир за грязные фиатные деньги, и продолжаю нести большую неявную (за счет владения токенами ERC-20) или явную приверженность эфиру. Это время я баловался большим количеством опционов put «без денег». Я начал с покупки put на эфир с истечением срока в сентябре 2022 года и ценой $1500. Просто для полноты картины я также купил несколько биткоинов с таким же сроком экспирации и ценой в $25 000. Я закрыл их немного раньше и не полностью участвовал в фестивале дампов. Вот поэтому я держу свои объемы относительно небольшими. Присматриваю за моим биткоином… Меня больше не интересует эта жизнь.

Инфляция в США за май достигла нового 40-летнего максимума в 8,6%. Политика диктует, что ФРС должна повышать процентные ставки больше и дольше. Мы видели это вчера на историческом повышении ФРС на 75 базисных пунктов.

Я подозреваю, что политическое давление на ФРС не прекратится до ноябрьских промежуточных выборов в США. После этого начнется борьба за президентские выборы 2024. Демократы, скорее всего, потеряют Палату представителей и Сенат, а значит, администрация Байдена 2 года будет играть роль «хромой утки». А вся политическая энергия сфокусируется на том, какие нарративы предложить избирателям к 2024 году.

Первое, что волнует американских избирателей, — это их личные финансы. Сочные рынки, как занятости, так и финансовые, выиграют голоса. Самый простой способ достичь обеих этих целей — печатать деньги. Хотя долгосрочные последствия пагубны, это проблема следующей администрации. Поэтому следите за тем, как быстро администрация Байдена поменяет свою риторику. От «ФРС должна бороться с инфляцией» до «ФРС должна облегчить финансовые условия, чтобы можно было создать рабочие места в Америке». С руки президента ФРС вернется к стратегии «business as usual»… к печатанию денег.

Crypto Valuation = Technology + Fiat Liquidity

Ситуация с фиатной ликвидностью будет жесткой в течение следующих 6-12 месяцев. Именно в этот период мы обнаружим, какие несправедливые «иксы» рынок приписывал тому, что верующие считают технологиями, меняющими правила игры.

На самом деле технология, меняющая правила игры, имела завышенное соотношение цены и показателей. В обозримом будущем это соотношение будет сокращаться до невообразимо низких уровней.

Предыдущий анализ показал, что сейчас мы имеем распродажу критически важных вертикалей DeFi. Если вы верите в фундаментальную предпосылку о том, что количество адресов будет продолжать расти, то некоторые проекты с прибыльными моделями на уровне протокола все еще будут существовать и даже расти во время этого рынка ядерных медведей.

Конечно, эти токены продолжат получать удары, ведь хедж-фонды и другие криптовалютные компании ликвидируют позиции на фоне закрытия или резкого сокращения своей деятельности.

Для настоящего распределителя активов это время сеять урожай. Как только начнется сезон дождей, наполненный огромными каплями ликвидности центробанка, нам снова станет трудно покупать хорошие проекты по разумным ценам.

Будущие награды бесстрашным инвесторам утолят сегодняшнюю боль от рынка. Пожалуйста, усвойте эту мысль.

Я не в силах определить дно в любом из шиткоинов, которые только что проанализировал. Эти токены могут упасть еще на 50% или более. И я буду рад заполучить еще больше токенов от топовых DEX или великолепных NFT-маркетплейсов. Пусть рынок движется все ниже и ниже, но я верю, что этими услугами будут пользоваться все больше и больше людей. Так вот, по мере падения рынка моя средняя цена входа становится все ниже и ниже, а моя эффективная доходность (Protocol Revenue / Fully Diluted Market Cap) все выше и выше.

Будет интересно