Layer 2: Co powoduje i kiedy się skończy szum wokół rozwiązań L2?

9 sierpnia Coinbase otworzył publiczny dostęp do sieci Layer 2 (L2) Base zbudowanej na OP Stack. Linea została uruchomiona kilka tygodni wcześniej, następnie Mantle i opBNB, a Shibarium zostało przeniesione do sieci głównej pod koniec sierpnia.

Według L2Beat, w trakcie opracowywania jest co najmniej dziewięć kolejnych protokołów L2, co oznacza, że w nadchodzących miesiącach zobaczymy wiele nowych projektów i powiązanych produktów.

Zespół Incrypted przeanalizował obecny stan sektora, aby zrozumieć, dlaczego deweloperzy skupili się na rozwiązaniach warstwy 2 i jak długo potrwa “lato L2”.

“Imperium Blockchain”

W latach 2020-2022 obserwowaliśmy szybki rozwój blockchainów warstwy 1 (L1) – Solana, Near, Fantom, Avalanche i innych “zabójców Ethereum”. Wszystkie te sieci starały się rozwiązać problemy związane ze skalowalnością i niską przepustowością konkurenta.

Najnowszymi projektami w tej kategorii były Aptos, który wystartował w 2022 roku, oraz Sui Network, który pojawił się na początku 2023 roku. Były one w stanie zapewnić szybkie i tanie transakcje: w chwili pisania tego tekstu Aptos przetwarza 15-17 transakcji na sekundę za opłatą w wysokości 0,0006 USD, podczas gdy Sui przetwarza 140-150 transakcji za opłatą w wysokości 0,0016 USD. Obu sieciom nie udało się jednak przyciągnąć wystarczającej płynności.

Dlaczego więc trend L1 zanikł, skoro transakcje Ethereum są nadal drogie i powolne? Aby odpowiedzieć na to pytanie, współwłaściciel Bankless David Hoffman opisuje koncepcję konkurujących ze sobą “królestw blockchain” i “imperiów blockchain”.

Zgodnie z tym modelem, bezpieczeństwo blockchain jest zapewniane przez “obrońców” w postaci górników i walidatorów. Obrońcy ci wznoszą “mury”.

W sieciach opartych na Proof-of-Work “ściany” to energia wykorzystywana do osiągnięcia konsensusu. W blockchainach opartych na Proof-of-Stake jest to zablokowany kapitał.

Ale królestwo blockchain i imperium blockchain skalują się inaczej. Pierwsze rośnie jak średniowieczne miasto, stopniowo rozszerzając i przesuwając swoje “mury”; drugie rośnie poprzez tworzenie “osad” poza nimi. Osady te budują swoje ekosystemy niezależnie, korzystając z protektoratu imperium i płacąc mu “podatek”.

Wracając do naszej rzeczywistości:

- blockchainowe królestwa to monolityczne blockchainy, takie jak bitcoin czy Solana. Są drogie w skalowaniu i rozwijają się powoli, ponieważ stale trzeba rozbudowywać “mury” i zwiększać liczbę obrońców;

- imperium blockchain – ekosystem blockchain, taki jak Ethereum. Za opłatą udostępnia innym sieciom swoich “obrońców” w postaci warstwy konsensusu;

- zewnętrzne rozliczenia – łańcuchy bloków L2. Rozwijają się one niezależnie od sieci głównej, ale opierają się na jej mechanizmie konsensusu.

Ekosystem blockchain rośnie dzięki opłatom pochodzącym z powiązanych sieci warstwy 2. Opłaty te pozwalają na wypłacanie wyższych nagród walidatorom, co z kolei zwiększa ich liczbę i poprawia ogólne bezpieczeństwo sieci.

Ponieważ bazowy blockchain nie wydaje zasobów na rozwój sieci warstwy 2, liczba takich dodatków L2 jest niezależna od jego pojemności i ograniczona jedynie potrzebami rynku.

Przekształcając się w “imperium”, Ethereum pozostawiło w tyle konkurencyjne “królestwa”, którym brakuje zasobów do rozwoju w tym samym tempie. Dlatego też blockchainy L1, które nie zapewniają zasadniczo nowych możliwości, okazały się niepotrzebne. Rynek przestawił się z konkurencji między “królestwami” na konkurencję między “osadami” Ethereum.

Dlaczego potrzebujemy tak wielu sieci L2?

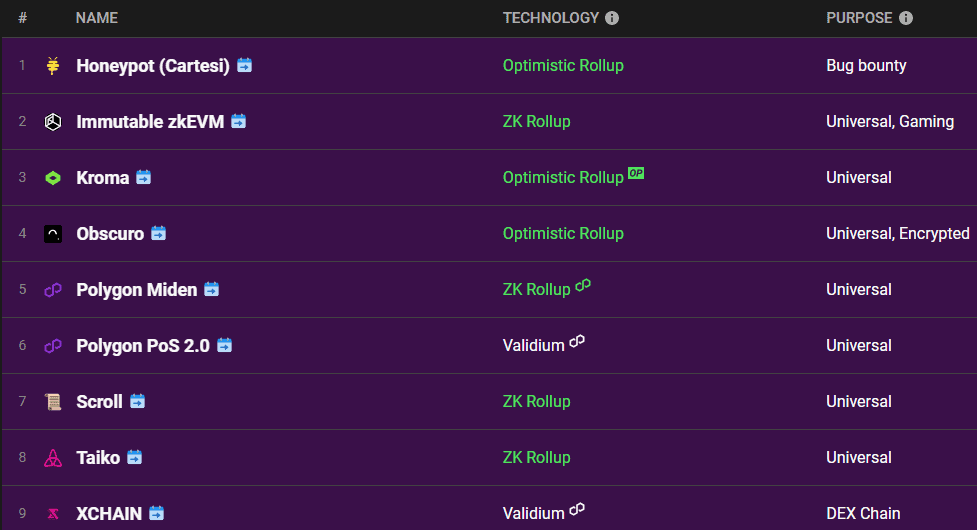

W chwili pisania tego tekstu DeFiLlama śledzi 16 sieci rollup. L2Beat, który bierze pod uwagę niszowe blockchainy i inne rozwiązania technologiczne, wyświetla 29 aktywnych sieci L2.

Niektóre z nich, takie jak Base, opBNB i OP Mainnet, są zbudowane na tym samym stosie technologicznym i oferują zasadniczo podobne możliwości. Na poziomie użytkownika nawet różnice między ZK-Rollups i Optimistic Rollups są subtelne. Dlaczego więc rynek miałby potrzebować tak wielu “identycznych” sieci warstwy 2? Istnieje kilka powodów.

Ewolucja technologii

Baza technologii L2 wciąż ewoluuje. Deweloperzy i społeczność muszą jeszcze określić najbardziej optymalne rozwiązanie, które zapewni bezpieczeństwo, wysoką jakość obsługi i wydajne transakcje.

Niektóre wczesne sieci warstwy 2, takie jak ImmutableX, zostały zbudowane na bazie Validium i przechowywały dane poza łańcuchem. Dzięki Optimism, Optimistic Rollups stały się powszechne i umożliwiły tworzenie pakietów transakcji, zmniejszając koszty i zapewniając dostępność danych. ZK-Rollups, które są mniej wymagające pod względem przestrzeni dyskowej, są obecnie aktywnie wykorzystywane.

Następna generacja L2 prawdopodobnie skupi się na prywatności (np. Aztec). Ponadto przed nami transformacja samego Ethereum, która również będzie wymagała dostosowania sieci warstwy 2.

Nowe projekty opracowują własne rozwiązania – bardziej wydajne, bezpieczne i zaawansowane technicznie. Segment ten jest wciąż na wczesnym etapie rozwoju.

Standaryzacja

Podstawowym standardem dla sieci warstwy 2 Ethereum jest kompatybilność z Ethereum Virtual Machine (EVM). Zapewnia to integralność ekosystemu i tworzy ujednolicone środowisko dla deweloperów. Jednocześnie łańcuchy bloków L2 nadal mają dużą swobodę w ustalaniu własnych zasad, niezależnie od tego, czy chodzi o specyfikę działania sekwencera, rozmiar prowizji czy architekturę pamięci masowej.

Nowe sieci L2 dążą do opracowania szerokiego zakresu znormalizowanych parametrów, które pozwolą na lepszą interoperacyjność za pośrednictwem zestawów SDK. Przykładami są OP Superchain i Celestia Rollkit.

Ponadto, narzędzia deweloperskie przyspieszają i czynią tańszym rozwój blockchainów warstwy 2, co również napędza powstawanie nowych projektów. Na przykład, od ogłoszenia Testnet do uruchomienia publicznej sieci głównej Optimism minęło 13 miesięcy, podczas gdy uruchomienie Base zajęło tylko sześć miesięcy. Wszystko dzięki OP Stack.

Specjalizacja

Innym powodem istnienia wielu “identycznych” blockchainów L2 jest ich specjalizacja. Różne zespoły mogą wykorzystywać to samo rozwiązanie techniczne do własnych celów:

- Arbitrum buduje uniwersalną sieć, ale stała się de facto “domem” dla DeFi;

- Coinbase opracowuje ramy techniczne dla swojego ekosystemu;

- Optimism ma na celu ujednolicenie różnych blockchainów i przyciągnięcie deweloperów.

Wraz z ewolucją technologii i standaryzacją zasad, druga warstwa przechodzi od “uniwersalnych” blockchainów, takich jak Arbitrum, do bardziej niszowych blockchainów, takich jak protokół DYDX V4.

Z jednej strony widzimy coraz więcej sieci warstwy 2 ukierunkowanych na różne zadania, z drugiej strony sieci te stopniowo standaryzują się przy użyciu wspólnych stosów technologicznych i rozwiązań. Ostatecznie naprawdę niepotrzebne projekty stracą płynność i użytkowników, tak jak większość “zabójców Ethereum” czy forków Bitcoina.

Nie tylko ze względu na technologię

Firmy kryptowalutowe, które wcześniej korzystały z ustalonej infrastruktury blockchain, uruchamiają teraz swoje sieci L2. Przykładami są Coinbase lub dYdX Trading Inc.

Projekty te przeznaczają fundusze na rozwój i utrzymanie własnych blockchainów, zamiast budować ekosystem na Ethereum lub nawet rozwiniętym Arbitrum. Dlaczego więc liczba “niszowych” L2 tylko rośnie?

Najbardziej oczywistym powodem jest zysk finansowy. L2 otwiera dostęp do dwóch nowych źródeł przychodów:

- prowizja;

- tokeny.

Operatorzy L2 ponoszą koszty wdrożenia pakietu transakcji w sieci Ethereum, ale pobierają opłaty od użytkowników. Różnica między opłatami a płatnościami na rzecz walidatorów L1 stanowi przychód sieci.

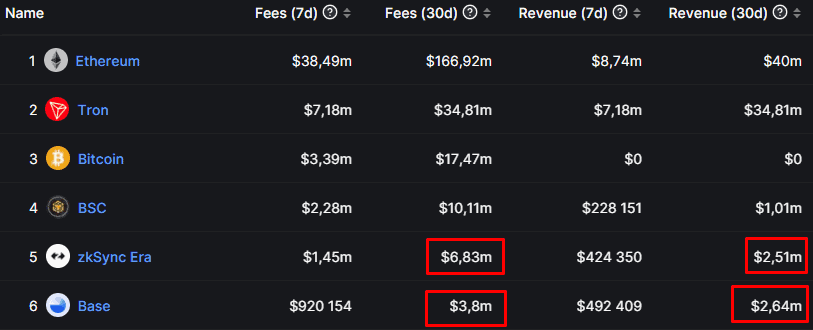

Na przykład w ciągu ostatnich 30 dni przychody Base, według DeFiLlama, wyniosły 2,64 miliona dolarów, a łączna kwota uiszczonych opłat wyniosła 3,8 miliona dolarów.

Jeśli chodzi o zarabianie na emisji tokenów, tutaj źródła przychodów różnią się w zależności od tokenomiki i podejścia. Możliwe jest zarabianie albo na sprzedaży aktywów skarbowych lub zespołowych, albo na stymulowaniu ekosystemu, którego rozwój doprowadzi do zwiększenia zysków z prowizji.

Do tego dochodzi dostępne finansowanie venture capital. Ekosystem L2 przechodzi okres formowania się i ewolucji, jego lider nie jest jeszcze oczywisty. Fundusze inwestycyjne są gotowe inwestować w nowe projekty, które zapewniają dodatkowe korzyści lub ubiegają się o status gamechangera.

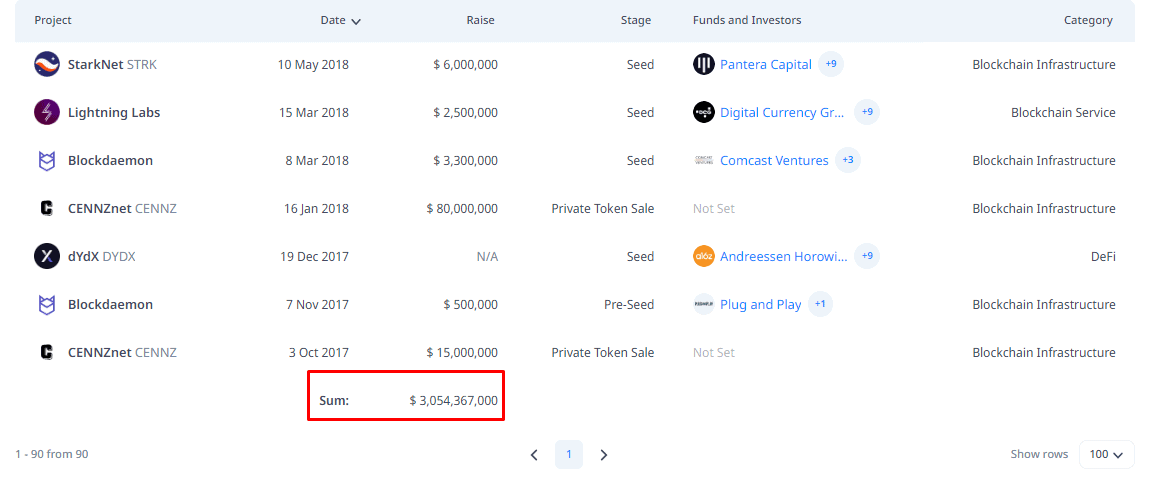

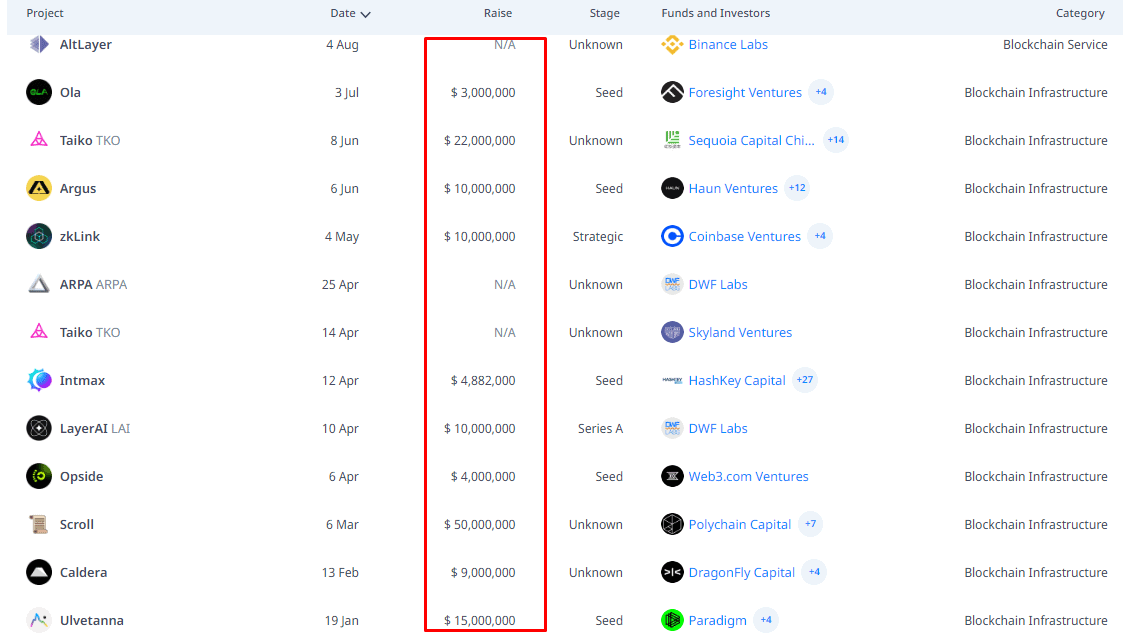

Według Cryptorank, od 2017 r. zamknięto 90 rund finansowania projektów L2 o łącznej wartości ponad 3 mld USD. 40 z tych rund (~2,1 mld USD) przypada na lata 2022-2023, co świadczy o rosnącym zainteresowaniu inwestorów tym segmentem.

Dla porównania, w segmencie projektów L1 w latach 2022-2023 odbyło się 56 rund finansowania. Łączna wartość inwestycji osiągnęła ~3,7 mld USD, ale z tych środków 1 mld USD został skierowany do skarbca Luna Foundation Guard.

Własna infrastruktura i korzyści wynikające z dziedzictwa

Drugim powodem, dla którego projekty chcą uruchomić własne sieci L2, jest dostępność zarządzalnej bazy technologicznej do zbudowania lojalnego ekosystemu.

Blockchainy mają na celu zapewnienie bezpiecznego i wolnego od zaufania środowiska dla zdecentralizowanych aplikacji, ale w praktyce deweloperzy napotykają wyzwania w postaci awarii technicznych, niskiej interoperacyjności sieci L1 i selektywnych zachęt.

W takim środowisku wewnętrzny blockchain warstwy 2 wydaje się bardziej niezawodny niż infrastruktura innej firmy. Zwłaszcza, że pojawienie się pakietów SDK i platform w modelu Rollup-as-a-Service(RaaS) upraszcza uruchamianie sieci, zapewniając

- obniżone koszty projektowania i rozwoju;

- modułowość i elastyczne dostosowywanie infrastruktury.

Gdyby infrastruktura sieci L1 była wymagana, projekty takie jak Base czy Linea mogłyby zmagać się z bezpieczeństwem i interoperacyjnością. Jednak rozwiązania L2 dziedziczą te aspekty z bazowego łańcucha bloków, co zmniejsza finansowe i techniczne bariery rozwoju infrastruktury.

Ponadto, sieci L2 czerpią szereg innych korzyści z bazowego blockchaina:

- techniczna interoperacyjność aktywów

- płynność;

- integracja z dostawcami infrastruktury;

- publiczność użytkowników.

Te “starsze” korzyści, w połączeniu z nagradzaniem lojalnych użytkowników poprzez dystrybucję tokenów, pozwalają większości blockchainów warstwy 2 rozwiązać problem zimnego startu.

Z jednej strony, podczas interakcji, sieci L2 oferują środowisko i doświadczenie mniej więcej podobne do macierzystego blockchaina, podczas gdy z drugiej strony obiecują nagrody. Pozwala to na szybszy rozwój dużych projektów Tier 2.

Do tego należy dodać pełną kontrolę nad infrastrukturą: wszystkie 28 śledzonych przez L2Beat projektów korzysta ze scentralizowanych sekwencerów lub operatorów. Dzięki takiemu podejściu osiąga się taniość i wysoką przepustowość, ale blockchain zyskuje pojedynczy punkt awarii.

W przypadku uniwersalnych blockchainów L2 jest to istotna wada, ale niszowe projekty mogą być zainteresowane zarządzaną siecią, na przykład w celu zapewnienia zgodności z przepisami lub zapobiegania przestępczości.

W rezultacie, o ile projekt nie próbuje wdrożyć funkcjonalności niekompatybilnej z EVM lub zaoferować całkowicie nowej technologii, łatwiej, szybciej i taniej jest zbudować infrastrukturę L2 niż opracować nowy blockchain.

Kiedy skończy się “lato L2”?

Znajdujemy się obecnie w aktywnej fazie rozwoju Zero Disclosure Evidence-based Rollups (ZKP).

Dzięki dojrzałym ekosystemom Arbitrum i OP Mainnet, grupa ta pozostaje w tyle za Optimistic Rollups pod względem liczby użytkowników i wolumenu środków zablokowanych w inteligentnych kontraktach. Wyprzedza ją już jednak pod względem liczby projektów: 11 w porównaniu do ośmiu, według L2Beat. Walka trwa nadal wśród sieci w fazie rozwoju (4 vs. 3).

Rynek nie ma preferowanego standardu, co oznacza, że projekty będą dążyć do dominacji zarówno wśród sieci L2 dla Ethereum, jak i w swojej podgrupie(ZK-Rollups lub Optimistic Rollups).

Analiza rund inwestycyjnych z 2023 r. związanych z L2 pokazuje, że od sierpnia zainwestowano w ten segment około 138 mln USD, z czego połowę stanowią Scroll i Taiko. Z drugiej strony, większość nowych projektów otrzymała finansowanie w wysokości do 10 mln USD.

Dane te sugerują, że inwestorzy zaczynają tracić zainteresowanie nowymi projektami w tym segmencie lub postawili już swoje zakłady w rundach 2021 i 2022. Obecnie fundusze są pozyskiwane głównie przez zespoły związane z infrastrukturą L2 lub twórców małych niszowych sieci.

“Lato L2” z gwałtownym wzrostem segmentu, uruchomieniem “uniwersalnych” sieci, szybkim przyciąganiem płynności i nowych użytkowników prawdopodobnie zniknie w najbliższej przyszłości. Dalszy rozwój tego trendu będzie charakteryzował się niszowymi blockchainami i SDK, a także konsolidacją dwóch przeciwstawnych obozów – Optimistic Rollups i ZK-Rollups.