Второй уровень: чем обусловлен и когда утихнет ажиотаж вокруг L2-решений

9 августа компания Coinbase открыла публичный доступ к сети второго уровня (L2) Base, построенной на базе OP Stack. За несколько недель до этого была запущена Linea, затем Mantle и opBNB, а в конце августа в мейннет перевели Shibarium.

По данным L2Beat, на стадии разработки находится еще как минимум девять L2-протоколов, а это значит, что в ближайшие месяцы мы увидим целый ряд новых проектов и связанных с ними продуктов.

Команда Incrypted проанализировала текущее состояние сектора, чтобы разобраться, почему фокус разработчиков сместился на решения второго уровня и как долго продлится «L2-лето».

«Блокчейн-империя»

В период с 2020 по 2022 год мы наблюдали стремительный рост количества блокчейнов первого уровня (L1) — Solana, Near, Fantom, Avalanche и другие «убийцы Ethereum». Все эти сети стремились решить проблемы масштабируемости и низкой пропускной способности конкурента.

Последними проектами этой категории стали запущенный в 2022 году Aptos и Sui Network, появившийся в начале 2023 года. Они смогли обеспечить быстрые и дешевые транзакции: на момент написания Aptos обрабатывает 15-17 операций в секунду при комиссии $0,0006, а Sui — 140-150 операций при комиссии $0,0016. Однако обеим сетям так и не удалось привлечь достаточную ликвидность.

Почему же тренд на L1 угас, если транзакции в Ethereum по-прежнему стоят дорого и проходят медленно? Чтобы ответить на этот вопрос, совладелец Bankless Дэвид Хоффман описывает концепцию соревнования «блокчейн-королевств» и «блокчейн-империй».

Согласно этой модели, безопасность блокчейнов обеспечивают «защитники» в виде майнеров и валидаторов. Эти защитники возводят «стены».

У сетей на базе Proof-of-Work «стены» — это энергия, расходуемая для достижения консенсуса. У блокчейнов на Proof-of-Stake — заблокированный капитал.

Но блокчейн-королевство и блокчейн-империя по-разному масштабируются. Первое растет как средневековый город, постепенно расширяя и двигая свои «стены», вторая — за счет создания «поселений» за их пределами. Эти поселения строят свои экосистемы самостоятельно, пользуясь протекторатом империи и выплачивая ей «налог».

Возвращаясь в нашу реальность:

- блокчейн-королевства — это монолитные блокчейны вроде биткоина или Solana. Их масштабирование обходится дорого и продвигается медленно, поскольку постоянно нужно расширять «стены» и увеличивать количество защитников;

- блокчейн-империя — экосистемный блокчейн, как Ethereum. Он предоставляет другим сетям своих «защитников» в виде слоя консенсуса за определенную плату;

- внешние поселения — L2-блокчейны. Они развиваются независимо от основной сети, но опираются на ее механизм достижения консенсуса.

Экосистемный блокчейн растет за счет комиссий, которые поступают от связанных с ним сетей второго уровня. Эти сборы позволяют выплачивать валидаторам более высокую награду, что, в свою очередь, увеличивает их число и улучшает общую безопасность сети.

Поскольку базовый блокчейн не расходует ресурсы на развитие сетей второго уровня, количество таких L2-надстроек не зависит от его возможностей и ограничивается только потребностью рынка.

Трансформировавшись в «империю», Ethereum оставил позади конкурентные «королевства», у которых не хватает ресурсов расти теми же темпами. Поэтому L1-блокчейны, не предоставляющие принципиально новых возможностей, оказались ненужными. Рынок перешел от конкуренции «королевств» к конкуренции «поселений» Ethereum.

Зачем нам так много L2-сетей?

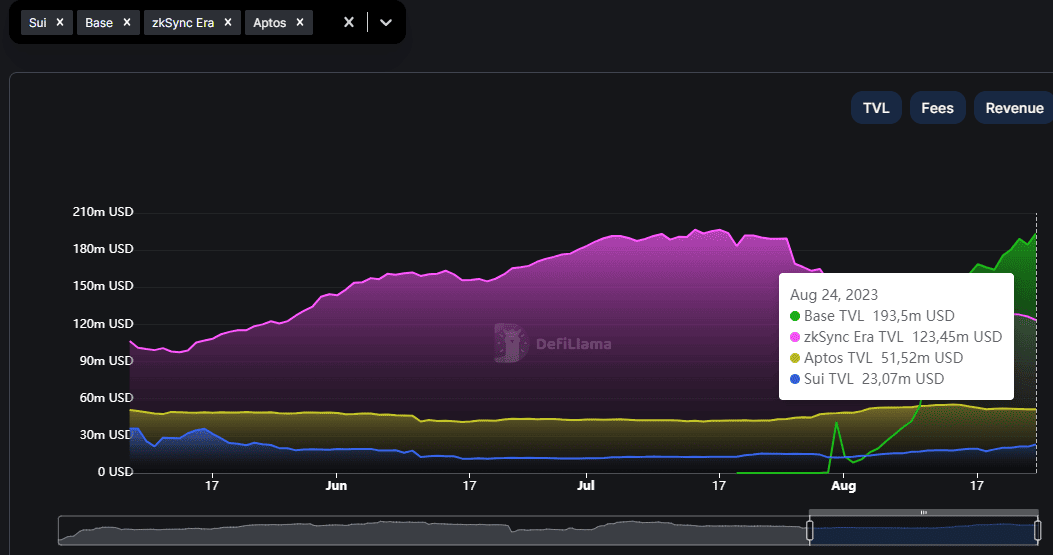

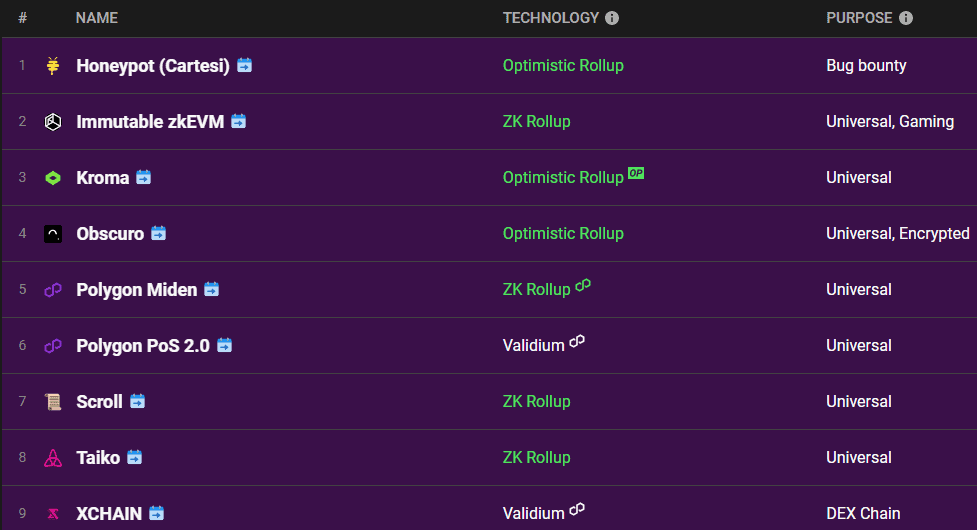

На момент написания DeFiLlama отслеживает 16 роллап-сетей. L2Beat, учитывающий нишевые блокчейны и другие технические решения, отображает 29 активных L2-сетей.

Некоторые из них, например Base, opBNB и OP Mainnet, построены на базе одного технологического стека и предлагают, по сути, схожие возможности. На пользовательском уровне даже различия между ZK-Rollups и Optimistic Rollups малозаметны. Зачем же рынку столько «одинаковых» сетей второго уровня? Причин несколько.

Эволюция технологии

Технологическая база L2 продолжает эволюционировать. Разработчики и сообщество все еще не определили наиболее оптимальное решение, которое обеспечило бы безопасность, качественный пользовательский опыт и эффективные транзакции.

Некоторые ранние сети второго уровня вроде ImmutableX создавались на базе Validium и хранили данные вне цепочки. Благодаря Optimism, широкое распространение получили Optimistic Rollups, позволившие формировать пакеты транзакций, что снизило их стоимость и обеспечило доступность данных. Сейчас активно используются ZK-Rollups, которые менее требовательны к пространству для хранения информации.

Следующее поколение L2, вероятно, будет сосредоточено на обеспечении приватности (например, Aztec). Кроме того, впереди нас ждет и трансформация самого Ethereum, что тоже потребует адаптации сетей второго уровня.

Новые проекты разрабатывают свои решения — более эффективные, безопасные и технически совершенные. Сегмент все еще находится на ранней стадии развития.

Стандартизация

Базовым стандартом для сетей второго уровня Ethereum является совместимость с Ethereum Virtual Machine (EVM). Это обеспечивает целостность экосистемы и создает единую среду для разработчиков. Вместе с тем у L2-блокчейнов остаются широкие возможности для установки своих правил, будь то особенность работы секвенсора, размер комиссии или архитектура хранения данных.

Новые L2-сети стремятся выработать широкий спектр стандартизированных параметров, который позволит обеспечить лучшую совместимость за счет SDK. Примеры — OP Superchain и Celestia Rollkit.

Кроме того, инструменты для разработчиков ускоряют и удешевляют разработку блокчейнов второго уровня, что тоже стимулирует появление новых проектов. Так, между анонсом тестнета и запуском публичного мейннета Optimism прошло 13 месяцев, в то время как для запуска Base потребовалось всего шесть. Все благодаря OP Stack.

Специализация

Еще одной причиной появления многочисленных «одинаковых» L2-блокчейнов является их специализация. Разные команды могут использовать одно и то же техническое решение для своих целей:

- Arbitrum строит универсальную сеть, но де-факто стал «домом» для DeFi;

- Coinbase разрабатывает техническую основу для своей экосистемы;

- Optimism стремится объединить разные блокчейны и привлечь разработчиков.

Вместе с эволюцией технологии и стандартизацией правил, слой второго уровня движется от «универсальных» блокчейнов вроде Arbitrum к более нишевых, как например DYDX V4 Protocol.

С одной стороны, мы видим все больше сетей второго уровня, ориентированных на разные задачи, с другой — эти сети постепенно стандартизируются, используя общие технологические стеки и решения. В конечном итоге действительно ненужные проекты потеряют ликвидность и пользователей, как большая часть «убийц Ethereum» или форков биткоина.

Не только ради технологии

Сейчас свои L2-сети запускают криптовалютные компании, которые раньше использовали уже устоявшуюся блокчейн-инфраструктуру. Примеры — Coinbase или dYdX Trading Inс.

Эти проекты выделяют финансирование на разработку и обслуживание собственных блокчейнов, вместо того, чтобы строить экосистему на Ethereum или даже развитом Arbitrum. Почему же количество «нишевых» L2 только растет?

Наиболее очевидная причина — финансовая выгода. L2 открывает доступ к двум новым источникам дохода:

- комиссии;

- токен.

L2-операторы оплачивают стоимость развертывания пакета транзакций в сети Ethereum, но собирают комиссию с пользователей. Разница между сборами и оплатой валидаторам L1 формирует доход сети.

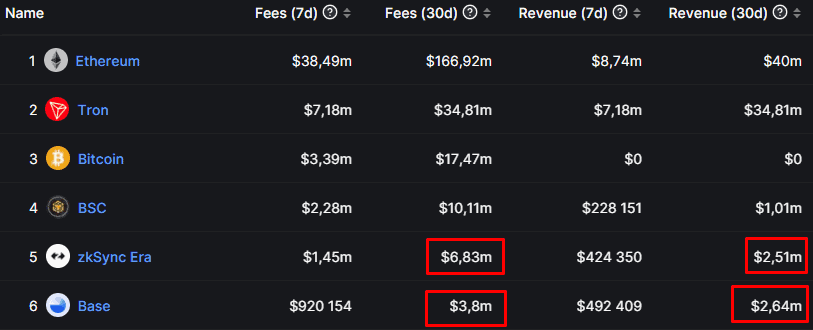

Например, за последние 30 дней доход Base, по данным DeFiLlama, составил $2,64 млн при общей сумме выплаченных комиссий $3,8 млн.

Что касается заработка на выпуске токена, то тут источники дохода отличаются в зависимости от токеномики и подхода. Получить прибыль можно как на продаже активов казначейства или команды, так и на стимулировании экосистемы, рост которой приведет к увеличению прибыли от комиссий.

К этому стоит добавить доступное венчурное финансирование. L2-экосистема проходит период формирования и эволюции, ее лидер еще не очевиден. Инвестиционные фонды готовы вкладывать в новые проекты, дающие дополнительные преимущества или претендующие на статус геймчейнджера.

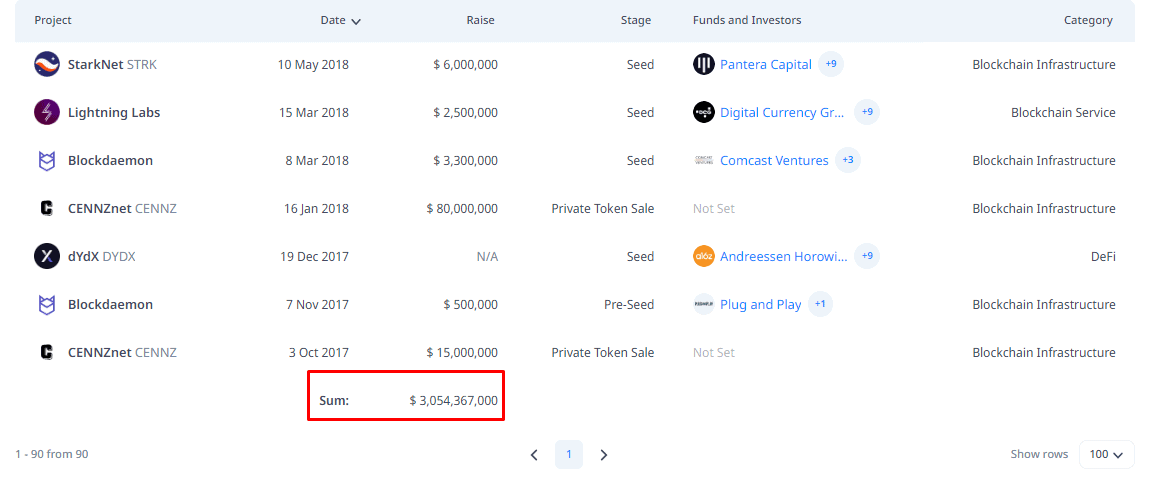

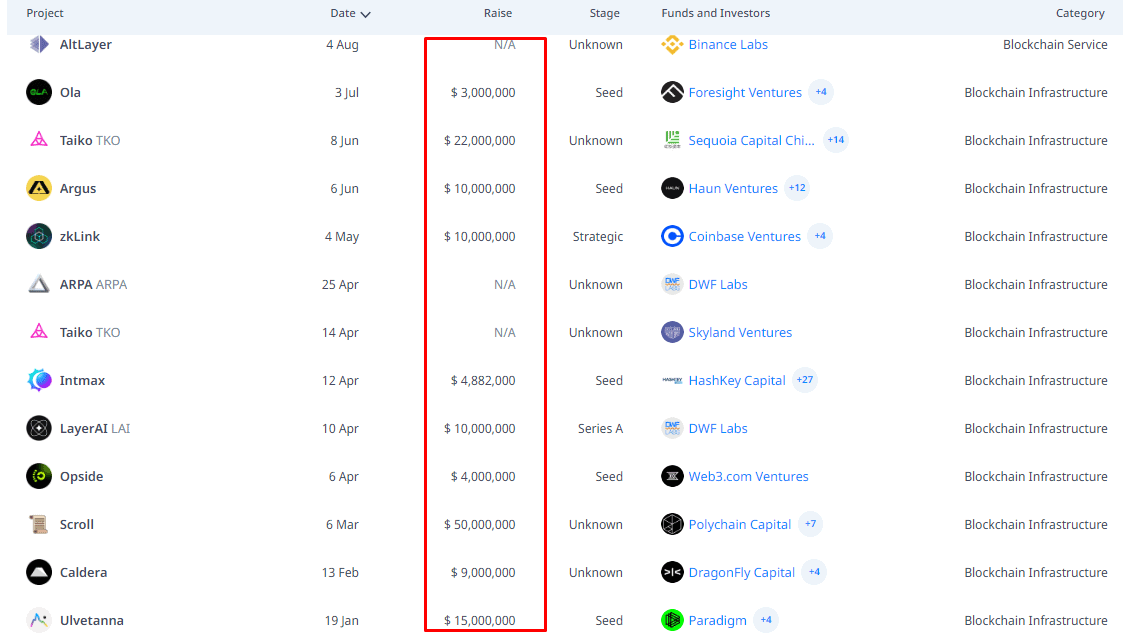

По данным Cryptorank, начиная с 2017 года закрыто 90 раундов финансирования L2-проектов на общую сумму более $3 млрд. 40 из них (~$2,1 млрд) приходятся на 2022-2023 год, что демонстрирует рост интереса инвесторов к сегменту.

Для сравнения, в 2022-2023 году состоялось 56 раундов финансирования в сегменте L1-проектов. Совокупный объем инвестиций достиг ~3,7 млрд, но из этих средств $1 млрд был направлен в казначейство Luna Foundation Guard.

Своя инфраструктура и унаследованные преимущества

Вторая причина, по которой проекты стремятся запустить собственные L2-сети, наличие управляемой технологической базы для построения лояльной экосистемы.

Блокчейны стремятся к тому, чтобы предоставить безопасную и не требующую доверия среду для децентрализованных приложений, но на практике разработчики сталкиваются с проблемами в виде технических сбоев, низкой интероперабельности L1-сетей и избирательных стимулов.

В таких условиях собственный блокчейн второго уровня выглядит надежнее, чем сторонняя инфраструктура. Особенно если учесть, что появление SDK и платформ модели Rollup-as-a-Service (RaaS) упрощает запуск сети, обеспечивая:

- сокращение расходов на разработку и развитие;

- модульность и гибкие настройки инфраструктуры.

Если бы для своей инфраструктуры потребовалась L1-сеть, проекты вроде Base или Linea могли столкнуться с проблемой обеспечения безопасности и интероперабельности. Однако L2-решения наследуют эти аспекты от базового блокчейна, что снижает финансовый и технический барьеры для создания инфраструктуры.

Кроме того, L2-сети получают от основного блокчейна и ряд других преимуществ:

- техническую совместимость активов;

- ликвидность;

- интеграцию с поставщиками инфраструктуры;

- пользовательскую аудиторию.

Эти «унаследованные» преимущества в сочетании с вознаграждением лояльных пользователей через раздачу токенов позволяют большинству блокчейнов второго уровня решить проблему холодного старта.

С одной стороны, при взаимодействии L2-сети предлагают среду и опыт в той или иной мере схожие с материнским блокчейном, с другой — обещают награды. Это позволяет крупным проектам второго уровня расти быстрее.

К этому важно добавить полный контроль над инфраструктурой: все 28 отслеживаемых L2Beat проектов используют централизованных секвенсоров или операторов. За счет такого подхода обеспечивается дешевизна и высокая пропускная способность, но блокчейн приобретает единую точку отказа.

Для универсальных L2-блокчейнов это существенный недостаток, но нишевые проекты могут быть заинтересованы в управляемой сети, например, для соблюдения требований регуляторов или предотвращения преступлений.

По итогу, если проект не пытается реализовать EVM-несовместимый функционал и не предлагает принципиально новую технологию, то проще, быстрее и дешевле построить инфраструктуру в виде L2, чем разрабатывать новый блокчейн.

Когда закончится «L2-лето»?

Сейчас мы находимся на этапе активного развития роллапов на базе доказательств с нулевым разглашением (ZKP).

Благодаря развитым экосистемам Arbitrum и OP Mainnet по количеству пользователей и объему заблокированных в смарт-контрактах средств эта группа отстает от Optimistic Rollups. Однако она уже впереди по числу проектов: 11 против 8, согласно L2Beat. Борьба продолжается и среди разрабатываемых сетей (4 против 3).

У рынка нет предпочитаемого стандарта, а значит проекты будут нацелены на то, чтобы занять доминирующую позицию как среди L2-сетей для Ethereum, так в своей подгруппе (ZK-Rollups или Optimistic Rollups).

Анализ инвестиционных раундов 2023 года, связанных с L2, показывает, что по состоянию на август в этот сегмент вложено ~$138 млн. Из них половина приходится на Scroll и Taiko. Большинство же новых проектов получили финансирование до $10 млн.

Эти данные свидетельствуют о том, что инвесторы начинают терять интерес к новым проектам сегмента или уже сделали свою ставку в раундах 2021 и 2022 года. Сейчас средства собирают в основном связанные с L2-инфраструктурой команды либо разработчики небольших нишевых сетей.

«L2-лето» со взрывным ростом сегмента, запуском «универсальных» сетей, быстрым привлечением ликвидности и новых пользователей, вероятно, угаснет в ближайшее время. Для дальнейшего развития этого тренда будут характерны нишевые блокчейны и SDK, а также консолидация двух противоборствующих лагерей — Optimistic Rollups и ZK-Rollups.