Другий рівень: чим зумовлений і коли стихне ажіотаж навколо L2-рішень

9 серпня компанія Coinbase відкрила публічний доступ до мережі другого рівня (L2) Base, побудованої на базі OP Stack. За кілька тижнів до цього було запущено Linea, потім Mantle і opBNB, а наприкінці серпня в мейннет перевели Shibarium.

За даними L2Beat, в розробці перебуває ще щонайменше дев’ять L2-протоколів, а це означає, що найближчими місяцями ми побачимо цілу низку нових проєктів і пов’язаних із ними продуктів.

Команда Incrypted проаналізувала поточний стан сектора, щоб розібратися, чому фокус розробників змістився на рішення другого рівня і як довго триватиме «L2-літо».

«Блокчейн-імперія»

У період з 2020 по 2022 рік ми спостерігали стрімке зростання кількості блокчейнів першого рівня (L1) — Solana, Near, Fantom, Avalanche та інші «вбивці Ethereum». Усі ці мережі прагнули розв’язати проблеми масштабованості та низької пропускної здатності конкурента.

Останніми проєктами цієї категорії стали Aptos, запущений в 2022 році і Sui Network, який з’явився на початку 2023 року. Вони змогли забезпечити швидкі та дешеві транзакції: на момент написання Aptos обробляє 15-17 операцій на секунду з комісією $0,0006, а Sui — 140-150 операцій з комісією $0,0016. Однак обом мережам так і не вдалося залучити достатню ліквідність.

Чому ж тренд на L1 згас, якщо транзакції в Ethereum досі коштують дорого і проходять повільно? Щоб відповісти на це запитання, співвласник Bankless Девід Хоффман описує концепцію змагання «блокчейн-королівств» і «блокчейн-імперій».

Згідно з цією моделлю, безпеку блокчейнів забезпечують «захисники» у вигляді майнерів і валідаторів. Ці захисники зводять «стіни”.

У мереж на базі Proof-of-Work «стіни» — це енергія, що витрачається для досягнення консенсусу. У блокчейнів на Proof-of-Stake — заблокований капітал.

Але блокчейн-королівство і блокчейн-імперія по-різному масштабуються. Перше зростає як середньовічне місто, поступово розширюючи свої «стіни», друга — шляхом створення «поселень» за їхніми межами. Ці поселення будують свої екосистеми самостійно, користуючись протекторатом імперії та виплачуючи їй «податок».

Повертаючись у нашу реальність:

- блокчейн-королівства — це монолітні блокчейни на кшталт біткоїна або Solana. Їхнє масштабування обходиться дорого і йде повільно, оскільки постійно потрібно розширювати «стіни» і збільшувати кількість захисників;

- блокчейн-імперія — екосистемний блокчейн, як Ethereum. Він надає іншим мережам своїх «захисників» у вигляді шару консенсусу за певну плату;

- зовнішні поселення — L2-блокчейни. Вони розвиваються незалежно від основної мережі, але спираються на її механізм консенсусу.

Екосистемний блокчейн зростає за рахунок комісій, які надходять від пов’язаних із ним мереж другого рівня. Ці збори дають змогу виплачувати валідаторам вищу винагороду, що, своєю чергою, збільшує їхню кількість і покращує загальну безпеку мережі.

Оскільки базовий блокчейн не витрачає ресурсів на розвиток мереж другого рівня, кількість таких L2-надбудов не залежить від його можливостей і обмежується тільки потребою ринку.

Перетворившись в «імперію», Ethereum залишив позаду конкурентні «королівства», у яких бракує ресурсів зростати так само швидко. Тому L1-блокчейни, що не надають принципово нових можливостей стали непотрібними. Ринок перейшов від конкуренції «королівств» до конкуренції «поселень» Ethereum.

Навіщо нам так багато L2-мереж?

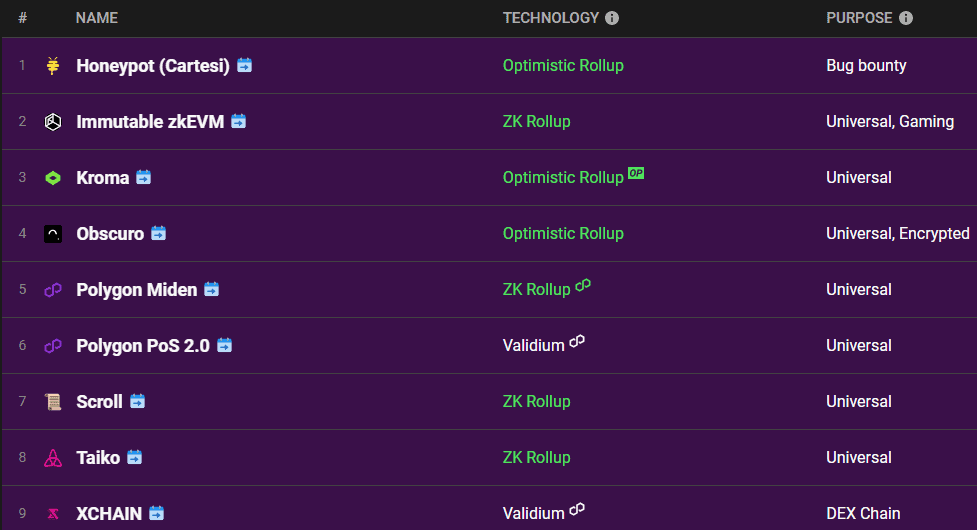

На момент написання DeFiLllama відстежує 16 роллап-мереж. L2Beat враховує нішеві блокчейни та інші технічні рішення, тому відображає 29 активних L2-мереж.

Деякі з них, наприклад Base, opBNB і OP Mainnet, побудовані на базі одного технологічного стека і пропонують, по суті, схожі можливості. На користувацькому рівні навіть відмінності між ZK-Rollups і Optimistic Rollups малопомітні. Навіщо ж ринку стільки «однакових» мереж другого рівня? Причин кілька.

Еволюція технології

Технологічна база L2 продовжує еволюціонувати. Розробники та спільнота все ще не визначили оптимальне рішення, яке гарантувало б безпеку, якісний користувацький досвід і ефективні транзакції.

Деякі ранні мережі другого рівня на кшталт ImmutableX створювалися на базі Validium і зберігали дані поза ланцюжком. Завдяки Optimism, широкого поширення набули Optimistic Rollups, які дозволили формувати пакети транзакцій, що знизило їхню вартість і забезпечило доступність даних. Зараз активно використовуються ZK-Rollups, які менш вимогливі до простору для зберігання інформації.

Наступне покоління L2, ймовірно, буде зосереджено на забезпеченні приватності (наприклад, Aztec). Крім того, попереду на нас чекає і трансформація самого Ethereum, що теж потребуватиме адаптації мереж другого рівня.

Нові проєкти розробляють свої рішення — ефективніші, безпечніші та технічно досконаліші. Сегмент усе ще перебуває на ранній стадії розвитку.

Стандартизація

Базовим стандартом для мереж другого рівня Ethereum є сумісність з Ethereum Virtual Machine (EVM). Це забезпечує цілісність екосистеми і створює єдине середовище для розробників. Водночас у L2-блокчейнів залишаються широкі можливості для встановлення своїх правил, як от особливість роботи секвенсора чи розмір комісії, або ж архітектура зберігання даних.

Нові L2-мережі прагнуть виробити широкий спектр стандартизованих параметрів, який дасть змогу забезпечити кращу сумісність користуючись SDK. Приклади — OP Superchain і Celestia Rollkit.

Крім того, інструменти для розробників прискорюють і здешевлюють розробку блокчейнів другого рівня, що теж стимулює появу нових проєктів. Так, між анонсом тестнету і запуском публічного мейннету Optimism минуло 13 місяців, тоді як для запуску Base знадобилося всього шість. Усе завдяки OP Stack.

Спеціалізація

Ще однією причиною появи численних «однакових» L2-блокчейнів є їхня спеціалізація. Різні команди можуть використовувати одне й те саме технічне рішення для своїх цілей:

- Arbitrum будує універсальну мережу, але де-факто став «домом» для DeFi;

- Coinbase розробляє технічну основу для своєї екосистеми;

- Optimism прагне об’єднати різні блокчейни і залучити розробників.

Разом з еволюцією технології та стандартизацією правил, шар другого рівня рухається від «універсальних» блокчейнів на кшталт Arbitrum до більш нішевих, як, наприклад DYDX V4 Protocol.

З одного боку, ми бачимо дедалі більше мереж другого рівня, орієнтованих на різні завдання, з іншого — ці мережі поступово стандартизуються, використовуючи загальні технологічні стеки та рішення. Зрештою дійсно непотрібні проєкти втратять ліквідність і користувачів, як більша частина «вбивць Ethereum» або форків біткоїна.

Не тільки заради технології

Зараз свої L2-мережі запускають криптовалютні компанії, які раніше використовували вже усталену блокчейн-інфраструктуру. Приклади — Coinbase або dYdX Trading Inс.

Ці проєкти виділяють фінансування на розробку та обслуговування власних блокчейнів, замість того, щоб будувати екосистему на Ethereum або навіть розвиненому Arbitrum. Чому ж кількість «нішевих» L2 тільки зростає?

Найбільш очевидна причина — фінансова вигода. L2 відкриває доступ до двох нових джерел доходу:

- комісії;

- токен.

L2-оператори оплачують вартість розгортання пакета транзакцій у мережі Ethereum, але збирають комісію з користувачів. Різниця між зборами та оплатою валідаторам L1 формує дохід мережі.

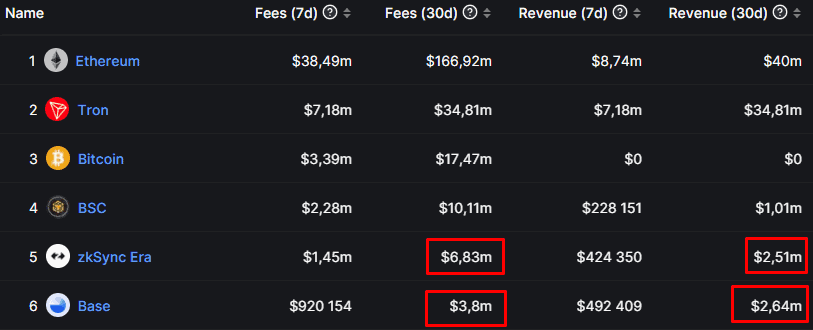

Наприклад, за останні 30 днів дохід Base, за даними DeFiLllama, склав $2,64 млн за загальної суми виплачених комісій $3,8 млн.

Що стосується заробітку на випуску токена, то тут джерела доходу відрізняються залежно від токеноміки і підходу. Отримати прибуток можна як на продажу активів скарбниці або команди, так і на стимулюванні екосистеми, зростання якої призведе до збільшення від комісій.

До цього варто додати доступне венчурне фінансування. L2-екосистема проходить період формування та еволюції, її лідер ще не очевидний. Інвестиційні фонди готові вкладати в нові проєкти, які надають додаткові переваги або претендують на статус геймчейнджера.

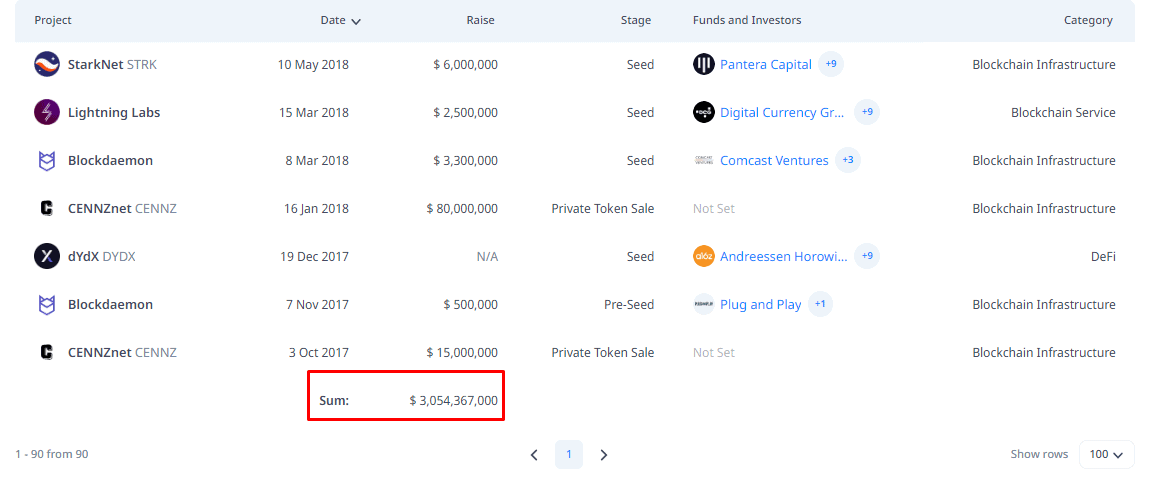

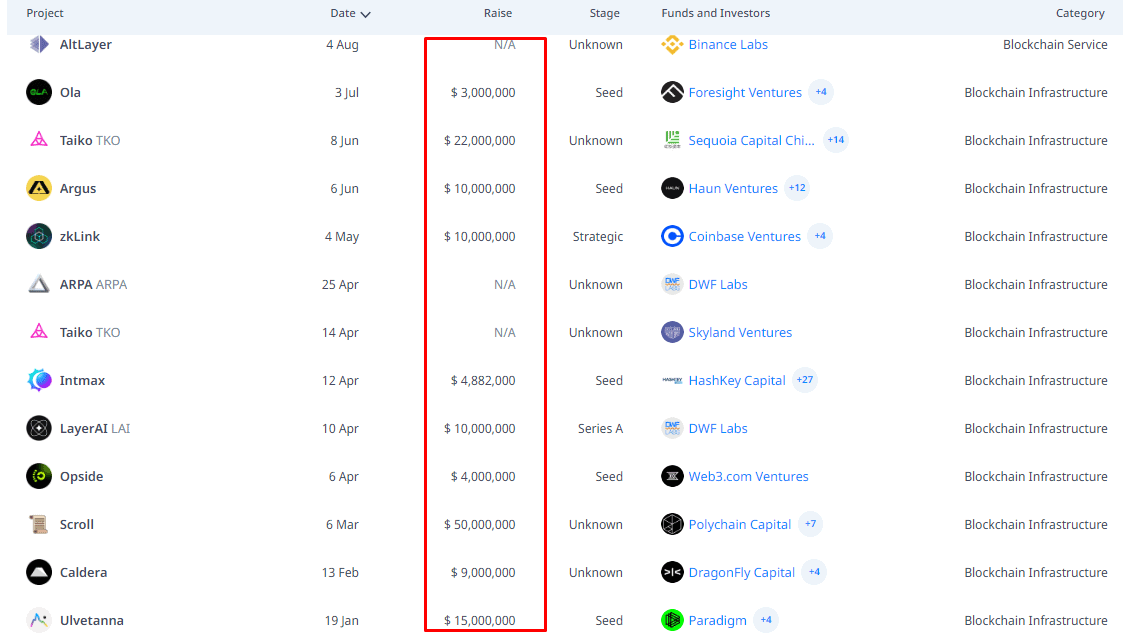

За даними Cryptorank, починаючи з 2017 року закрито 90 раундів фінансування L2-проектів на загальну суму понад $3 млрд. 40 із них (~$2,1 млрд) припадають на 2022-2023 рік, що демонструє зростання інтересу інвесторів до сегмента.

Для порівняння, у 2022-2023 році відбулося 56 раундів фінансування L1-проєктів. Сукупний обсяг інвестицій сягнув ~3,7 млрд, але з цих коштів $1 млрд було спрямовано в скарбницю Luna Foundation Guard.

Своя інфраструктура і успадковані переваги

Друга причина, через яку проєкти прагнуть запустити власні L2-мережі — наявність керованої технологічної бази для побудови лояльної екосистеми.

Блокчейни прагнуть до того, щоб надати безпечне середовище для децентралізованих застосунків, яке не потребує довіри, але на практиці розробники стикаються з проблемами у вигляді технічних збоїв, низької інтероперабельності L1-мереж і вибіркових стимулів.

У таких умовах власний блокчейн другого рівня виглядає надійніше, ніж стороння інфраструктура. Особливо якщо врахувати, що поява SDK і платформ моделі Rollup-as-a-Service(RaaS) спрощує запуск мережі, забезпечуючи:

- зниження витрат на розробку і розвиток;

- модульність і гнучкі налаштування інфраструктури.

Якби для своєї інфраструктури потрібна була L1-мережа, проєкти на кшталт Base або Linea могли зіткнутися з проблемою забезпечення безпеки та інтероперабельності. Однак L2-рішення успадковують ці аспекти від базового блокчейна, що знижує фінансовий і технічний бар’єри для створення інфраструктури.

Крім того, L2-мережі отримують від основного блокчейна і низку інших переваг:

- технічну сумісність активів;

- ліквідність;

- інтеграцію з постачальниками інфраструктури;

- користувацьку аудиторію.

Ці «успадковані» переваги в поєднанні з винагородою лояльних користувачів через роздачу токенів дають змогу більшості блокчейнів другого рівня відносно легко розв’язати проблему холодного старту.

З одного боку, під час взаємодії L2-мережі пропонують середовище і досвід тією чи іншою мірою схожі з материнським блокчейном, з іншого — обіцяють нагороди. Це дає змогу великим проєктам другого рівня зростати швидше.

До цього важливо додати повний контроль над інфраструктурою: всі 28 відстежуваних L2Beat проєктів використовують централізованих секвенсорів або операторів. За допомогою такого підходу забезпечується дешевизна і висока пропускна здатність, але блокчейн отримує єдину точку відмови.

Для універсальних L2-блокчейнів це суттєвий недолік, але нішеві проєкти можуть бути зацікавлені в керованій мережі, наприклад, для дотримання вимог регуляторів або запобігання злочинам.

Підсумовуючи, якщо проєкт не намагається реалізувати EVM-несумісний функціонал і не пропонує принципово нову технологію, то простіше, швидше і дешевше побудувати інфраструктуру у вигляді L2, ніж розробляти новий блокчейн.

Коли закінчиться «L2-літо»?

Зараз ми перебуваємо на етапі активного розвитку ролапів на базі доказів з нульовим розголошенням (ZKP).

Завдяки розвиненим екосистемам Arbitrum і OP Mainnet за кількістю користувачів і обсягом заблокованих у смарт-контрактах коштів ця група відстає від Optimistic Rollups. Однак вона вже попереду за кількістю проєктів: 11 проти 8, згідно з L2Beat. Боротьба триває і серед мереж, що розробляються (4 проти 3).

Ринок все ще не має бажаного стандарту, а отже проєкти будуть націлені на те, щоб зайняти домінуючу позицію як серед L2-мереж для Ethereum, так і у своїй підгрупі(ZK-Rollups або Optimistic Rollups).

Аналіз інвестиційних раундів 2023 року, пов’язаних з L2, показує, що станом на серпень у цей сегмент вкладено ~$138 млн. З них половина припадає на Scroll і Taiko. Більшість же нових проєктів отримали фінансування до $10 млн.

Ці дані свідчать про те, що інвестори починають втрачати інтерес до нових проєктів сегмента або вже зробили свою ставку в раундах 2021 і 2022 року. Зараз кошти збирають переважно пов’язані з L2-інфраструктурою команди або розробники невеликих нішевих мереж.

«L2-літо» з вибуховим зростанням сегмента, запуском «універсальних» мереж, швидким залученням ліквідності та нових користувачів, імовірно, згасне найближчим часом. Для подальшого розвитку цього тренду будуть характерні нішеві блокчейни і SDK, а також консолідація двох таборів — Optimistic Rollups і ZK-Rollups.