Урок 10: Що таке токенсейли?

У липні 2014 року команда Ethereum провела первинну пропозицію токенів (ICO), щоб залучити фінансування для розробки децентралізованої платформи смартконтрактів. За 12 годин інвестори передали проєкту 3700 BTC ($2,2 млн за курсом на той момент), а загалом у рамках процесу проєкт залучив приблизно $18 млн у біткоїнах.

Учасники ICO купували ETH за ціною близько $0,30, і ті, хто утримував токени хоча б кілька місяців, отримали істотний дохід. На піку ж — у листопаді 2021 року — котирування монети досягли $4800.

Токенсейл Ethereum досі залишається одним із найважливіших і найприбутковіших в історії індустрії, а запуск самого блокчейна дав старт так званій «лихоманці ICO», під час якої чимало інвесторів заробили статки та ще більше залишилися ні з чим.

За 10 років формат і масштаби первинної пропозиції цифрових активів зазнали змін, але купівля токенів на ранніх етапах, як і раніше, приносить прибуток інвесторам і є одним із найефективніших методів заробітку на крипторинку.

Що таке токенсейл?

Токенсейл (від англ. token — токен, і sale — продаж) — це спосіб поширення токенів блокчейн-проєкту до початку торгів на відкритому ринку, а також інструмент залучення інвестицій. Розробникам він дає можливість залучити фінансування для розвитку стартапу, а користувачам — отримати активи за вигідною вартістю.

Порядок та особливості токенсейлів можуть відрізнятися, але загальний принцип полягає в тому, що учасники продажу передають проєкту інвестиції (зазвичай у криптовалюті), отримуючи натомість токен, який має певну цінність.

Якщо порівнювати з традиційними фінансами, то токенсейли мають багато спільного з IPO і платформами краудфандингу, але адаптовані під потреби блокчейн-індустрії.

Пов’язані терміни

Під час участі в токенсейлах ви можете зіткнутися з низкою специфічних термінів. Основні з них:

- ICO, IEO, IDO — конкретні різновиди токенсейлів. Ми докладніше розглянемо їх у наступному розділі;

- вайтлист (whitelist) — список адрес або користувачів, які отримують право на участь у продажу. Включення до вайтлиста ще не гарантує отримання токенів;

- алокація — кількість токенів, які може (але не зобов’язаний) викупити один користувач;

- квиток (ticket) — використовується при випадковому розподілі алокацій. Як правило, учасник може мати кілька квитків, що підвищує його шанси на виграш, а їхня кількість залежить від виконання спеціальних умов;

- FCFS (first come, first serve) — механізм продажу, за якого загальна кількість токенів менша за суму алокацій допущених учасників. Ті, хто запізнився, можуть залишитися ні з чим;

- хардкап (hard cap) — максимальна мета із залучення коштів. При її досягненні токенсейл може припинитися;

- софткап (soft cap) — мінімальна мета із залучення коштів. Якщо її не досягнуто, то результати продажу анулюються, а учасникам повертають гроші;

- вестинг (vesting) — схема поступового передання права власності на токени. Простіше кажучи — це графік, за яким інвестор отримує придбані активи частинами. Наприклад, по 10% на місяць протягом півроку.

- кліфф (cliff) — пауза в процесі передачі активів. Так, якщо вестинг передбачає двомісячний кліфф, то розподіл токенів починається після закінчення цього періоду;

- батч (batch) — кількість токенів, які разово передаються інвестору. У нашому прикладі батч становить 10%, тому що саме стільки активів покупець отримує один раз на місяць;

- TGE (Token Generation Event) — подія, з настанням якої токени створюються або розблоковуються для передачі покупцям. Наприклад, TGE може бути лістинг на певній біржі або закінчення публічного токенсейлу.

Стадії продажу токенів

На ранніх етапах існування індустрії проєкти залучали інвестиції через вільний і публічний продаж випущених токенів роздрібним інвесторам. Однак у 2024 році багато проєктів розподіляють активи серед користувачів і венчурних фондів ще до фактичної емісії або початку торгів на відкритому ринку.

Попередній продаж токенів може відбуватися в приватному або публічному порядку. Найчастіше розробники поєднують обидва механізми, щоб задовольнити попит як з боку ритейлу, так і з боку великих фондів. Це також дає змогу збалансувати токеноміку проєкту.

Приватні продажі

Під час приватного раунду продажу розробники розподіляють токени серед обмеженого кола інвесторів. Як правило, це венчурні фонди, бізнес-ангели та інші інсайдери.

Особливість цього етапу в тому, що угоди обговорюються в закритому форматі. Кожен контрагент отримує індивідуальні умови, залежно від його фінансових можливостей, часу купівлі та внеску в проєкт.

Крім того, приватний раунд може ділитися на кілька стадій інвестицій, наприклад:

- посівна;

- стратегічна;

- рання;

На кожній стадії ціна і ліміти купівлі можуть відрізнятися і, як правило, зростають у міру розвитку продукту і наближення до публічного раунду.

При цьому приватні інвестори зазвичай купують активи з вестингом. Це дає змогу команді захистити токен від маніпуляцій і цінового тиску після виходу на відкритий ринок.

Інформація про приватні угоди може публікуватися, а може залишатися закритою. Утім, навіть у першому випадку звичайні користувачі, як правило, не мають можливості приєднатися до токенсейлу.

Публічні продажі

На цьому етапі розміщення токенів здійснюється відкрито, через спеціальну платформу або сайт проєкту. Умови угоди (ціна, алокації, обмеження) відомі заздалегідь, а в процедурі купівлі може брати участь будь-який користувач, який відповідає певним вимогам.

Як правило, ціна токена і деякі інші умови під час публічного раунду менш вигідні порівняно з тими, які отримали приватні інвестори.

Приватний і публічний раунд, фактично, проводяться з різними цілями: якщо під час першого залучаються досвід і фінанси великих інвесторів, то другий націлений радше на початковий розподіл токенів серед потенційних користувачів і формування ядра майбутньої спільноти.

Саме тому проєкти часто застосовують обидва інструменти, розподіляючи частину токенів у приватному порядку, а частину — публічно через лаунчпади та інші сервіси. Баланс між приватними і публічними інвесторами визначає токеноміку і ринкову динаміку активу, а в деяких випадках також стає причиною невдоволення спільноти.

Різновиди токенсейлів

Залежно від того, хто, як і на яких умовах проводить публічну пропозицію токенів, розрізняють різні формати цих подій. Основні — ICO, IEO та IDO. Зазвичай їх сприймають як етапи розвитку токенсейлів, проте у 2024 році вони фактично співіснують на ринку, розширюючи можливості потенційних інвесторів.

ICO

ICO (Initial Coin Offering) — це спосіб залучення коштів від роздрібних інвесторів в обмін на попередньо випущені токени.

Спочатку ICO проводилися на сайтах проєктів, де користувачі могли відправити на гаманці команди свої активи, отримавши натомість токени. Однак у 2024 році цю функцію зазвичай виконують спеціалізовані сервіси на кшталт Coinlist.

ICO з’явилися як децентралізований аналог IPO і набули широкого поширення як інструмент для залучення фінансування в крипоіндустрії. Першу пропозицію токенів провів Mastercoin у 2013 році. Зараз цей проєкт відомий як Tether — найбільший емітент стейблкоїнів на ринку.

Серед проєктів, без яких уже важко уявити криптовалютну індустрію, ICO також використовували Brave Browser, Aave, Cosmos і багато інших.

Свого піку ICO досягли у 2017-2018 роках після появи в мережі Ethereum технічного стандарту ERC-20, який дозволив розробникам запускати токени без створення власного блокчейна. Зрештою це призвело до дискредитації токенсейлів.

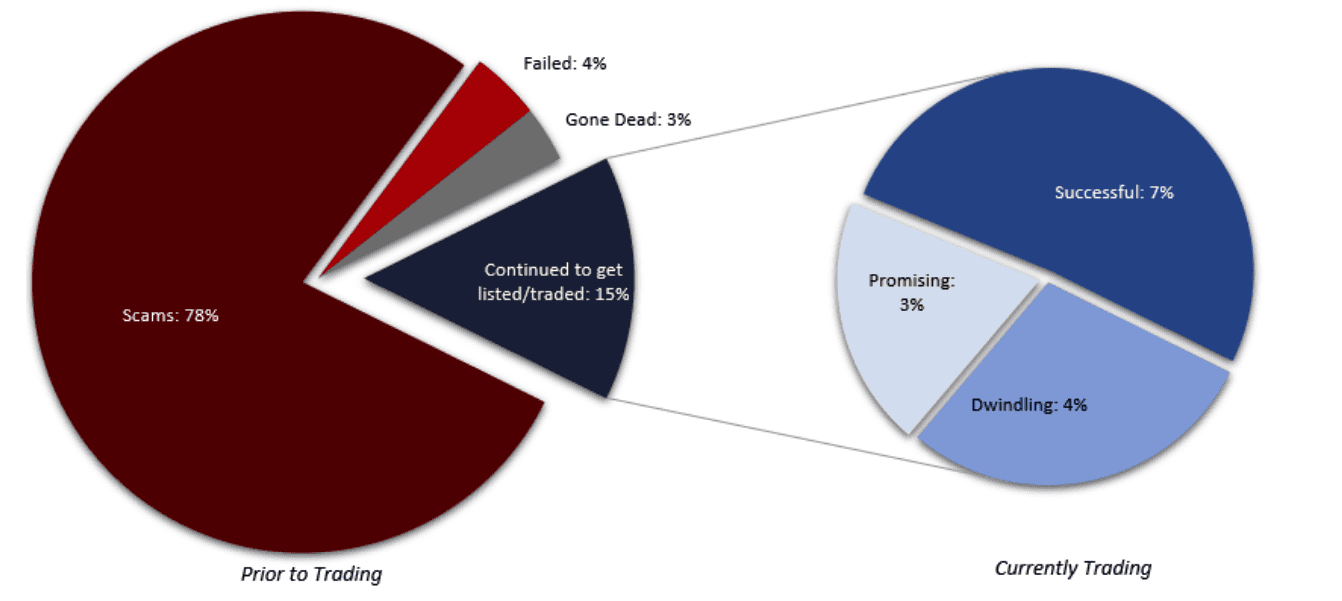

Річ у тім, що будь-яка людина з базовим розумінням коду могла створити власний цифровий актив, тому ринок заполонили шахрайські проєкти. Усе, що вони могли запропонувати інвесторам, — токен, який нічого не вартий, і, в кращому разі, технічну документацію з описом передбачуваної цінності їхнього продукту. Так, за даними Satis Group, станом на 2018 рік 80% пропозицій монет виявилися шахрайством і лише 15% потрапили на відкритий ринок.

У 2018 році кінець «ICO-лихоманці» поклала «криптозима», під час якої чесні проєкти втратили більшу частину залучених коштів, а шахраї просто зникли з поля зору. У 2024 році ICO майже не використовуються за винятком проєктів, які з певних причин не хочуть застосовувати інші моделі пропозиції токенів. Але навіть вони організовують пропозицію на спеціалізованих платформах, що захищають користувачів від шахрайства.

IEO

IEO (Initial Exchange Offering) — первинна біржова пропозиція. Ця модель замінила перше покоління краудфандингових інструментів, відродивши пряме інвестування після краху ICO.

Ключова особливість IEO в тому, що процедура продажу токенів проводиться не командою проєкту, а криптобіржею. Щоб брати участь у подібній події користувачам достатньо зареєструвати біржовий акаунт і поповнити його.

Іншою перевагою є те, що здебільшого одразу після IEO токени потрапляють до лістингу біржі і стають доступними користувачам майданчика. Це усуває багато проблем, пов’язаних із виведенням активу на відкритий ринок і ліквідністю.

Участь біржі в організації пропозиції знімає частину витрат і обов’язків з розробників, водночас інвестори отримують свого роду гаранта доброчесності проєкту. Останній фактор став вирішальним, оскільки після численних шахрайських ICO у 2017-2018 роки користувачі потребували механізмів перевірки проєктів.

Однією з найвідоміших IEO-платформ є Binance Launchpad. Сервіс з’явився 2017 року і з його запуском пов’язують відродження публічних токенсейлів. Так, у 2019 році майданчик провів IEO для проєкту BitTorrent, зібравши $7,1 млн за 15 хвилин.

IDO

IEO знизили кількість шахраїв і відродили інтерес інвесторів до індустрії, однак фактично поставили токенсейли в залежність від централізованих бірж. Тому, з появою децентралізованих платформ (DEX) багато проєктів відмовилися від IEO на користь нового формату — IDO (Initial DEX Offering), що більше відповідає цінностям спільноти.

Головною відмінністю IDO є продаж токена через децентралізовані майданчики на кшталт Balancer або спеціалізовані лаунчпади. Однією з найвідоміших сервісів подібного формату є DAO Maker із сотнями успішних продажів і мільярдами доларів залучених інвестицій.

Іншою перевагою IDO є можливість команди самостійно створити пули ліквідності, що дає змогу публічно відстежувати зміну котирувань і торгувати токеном після запуску без попереднього дозволу, як на централізованих біржах. Користувачі ж отримують можливість самостійно зберігати та управляти придбаними активами, що робить процес фандрейзингу прозорішим і посилює довіру інвесторів.

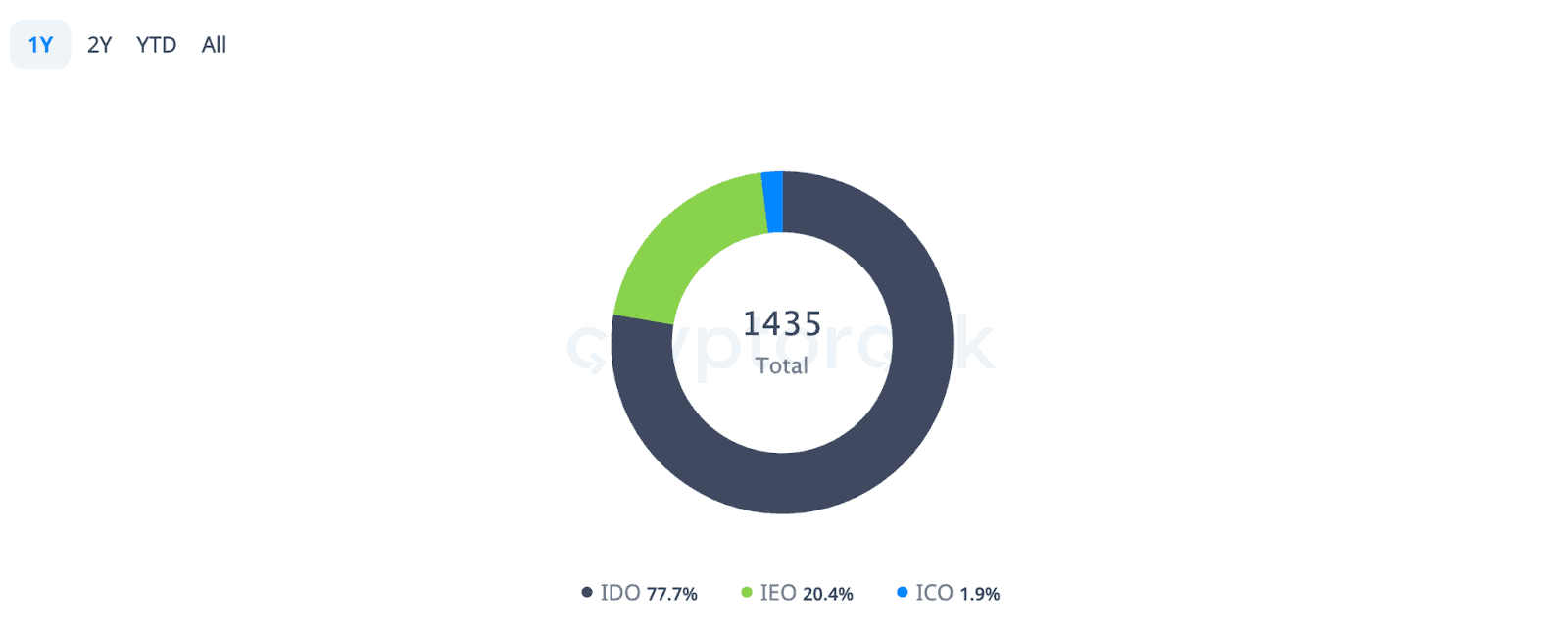

Перше IDO було проведене проєктом Raven Protocol, а найвідомішими проєктами, які використовували цей формат продажу токенів, стали Compound і Curve. На момент написання це домінуючий механізм токенсейлів, що охоплює понад 77% від загального обсягу первинних пропозицій.

Більше дізнатися про ICO, IEO та IDO можна в нашій оглядовій статті.

Крім перерахованих вище також існують і менш поширені процедури розподілу токенів на кшталт IFO (Initial Fork Offering), DAICO (Decentralized Autonomous Initial Coin Offering) або ETO (Equity Token Offering). Однак вони не набули широкого застосування через технічні та організаційні складнощі.

Можливості та ризики токенсейлів

Первинні пропозиції токенів надають переваги як проєктам, так і звичайним користувачам. Так, розробники отримують:

- фінансування для розвитку;

- потенційну аудиторію;

- доступ до широкого кола зацікавлених інвесторів.

Покупці, своєю чергою, можуть розраховувати на низку переваг порівняно з традиційними ринками або іншими методами заробітку. Серед них:

- ранній доступ до токенів і продукту;

- більш ефективне використання капіталу;

- можливість інвестувати конфіденційно та з меншими обмеженнями;

- самостійне зберігання та управліннями активами.

Водночас потрібно враховувати, що для обох сторін токенсейли несуть певні ризики в разі їх неправильної організації або недобросовісності учасників. Серед них:

- шахрайство;

- тиск регуляторів;

- спекулятивність інвесторів;

- обмежені можливості для захисту інтересів;

- зломи і крадіжки.

Щоб мінімізувати негативні наслідки, інвестори повинні проводити якісне дослідження проєкту і продукту, а команди — забезпечувати максимальну прозорість намірів, використання фінансів і процесу розробки.

Щоб бути в курсі актуальних подій, стежте за розділом Токенсейли на сайті Incrypted, а також за нашим Telegram-каналом.

У наступному уроці ми поговоримо про децентралізовані фінанси (DeFi). Розберемо, чим ці інструменти відрізняються від традиційних банківських аналогів, чому цей сектор важливий для блокчейн-індустрії, і як він може змінити життя звичайних користувачів.