Ціна ліквідності: чи загрожують LSD-протоколи децентралізації Ethereum

Перехід Ethereum з Proof-of-Work (PoW) на Proof-of-Stake (PoS) — приклад вдалої зміни алгоритму консенсусу, що лежить в основі протоколу. Розробники не тільки скоротили енергоспоживання мережі на 99%, а й зберегли належний рівень безпеки, децентралізацію і довіру спільноти.

Реалізований у вересні 2022 року The Merge дав змогу вибудувати навколо стейкінгу цілу екосистему. Спільнота отримала можливість використовувати коефіцієнт прибутковості валідаторів, який залежить від низки параметрів, як своєрідний аналог ключової ставки центрального банку.

Однак зі зростанням кількості вузлів і розвитком платформ ліквідного стейкінгу (LSD) Ethereum зіштовхнулася з новими викликами, які ставлять під загрозу головні конкурентні переваги мережі, — стійкість до цензури і децентралізацію.

У цій статті ми докладніше розглянемо проблеми, що виникли в Ethereum після оновлення Shapella і буму LSD-протоколів, а також можливі шляхи їх вирішення.

Зростання стейкінгу після оновлення Shapella: плюси і мінуси

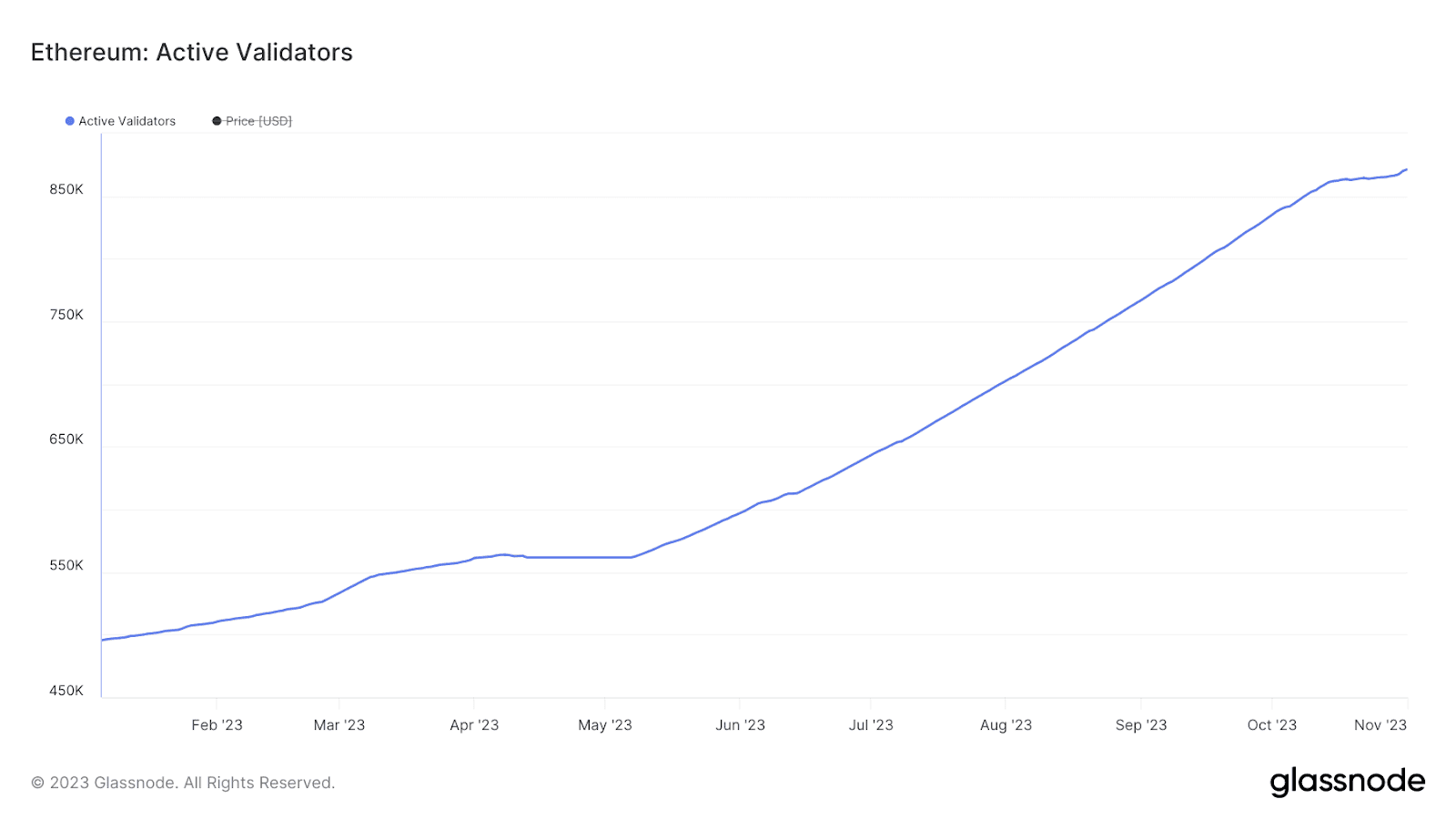

У квітні 2023 року в мережі Ethereum розгорнули Shapella — найбільш очікуване оновлення після The Merge. Серед іншого воно включало функцію виведення ETH з депозитного контракту Beacon Chain. Валідатори отримали можливість забрати заблоковані активи.

Ефект Shapella загалом відповідав очікуванням ринку — на перших порах справді спостерігався відтік коштів із контракту, однак у порівняно невеликих обсягах. Після цього кількість заблокованих ETH (і валідаторів) почала стрімко зростати.

Про причини цього ми поговоримо пізніше, поки ж розберемо наслідки. На момент написання загальна кількість активних валідаторів у мережі Ethereum перевищує 870 000 і, як очікується деякими розробниками, до кінця 2023 року може досягти 1 млн вузлів. На перший погляд, це позитивний тренд, що забезпечує мережі:

- безпеку — чим більший стек валідаторів, тим нижча ймовірність затримок у роботі через блокування або несправність окремих вузлів;

- децентралізацію — номінально валідатори незалежні, тому в теорії можливість цензурувати транзакції обернено пропорційна кількості нод;

- скорочення пропозиції ETH — чим більше монет заблоковано в стейкінгу, тим менше їх на ринку. При збереженні попиту це може позитивно позначитися на котируваннях.

Однак зі зростанням кількості валідаторів проявляється і негативний вплив подібної динаміки. Так, серйозною проблемою може стати зростання складності фіналізації транзакцій. Оскільки розширення набору валідаторів також означає, що вузлів, які мають перевірити транзакції та дійти консенсусу, стає більше, це може виликати збої в роботі мережі, як це сталося в травні 2023 року.

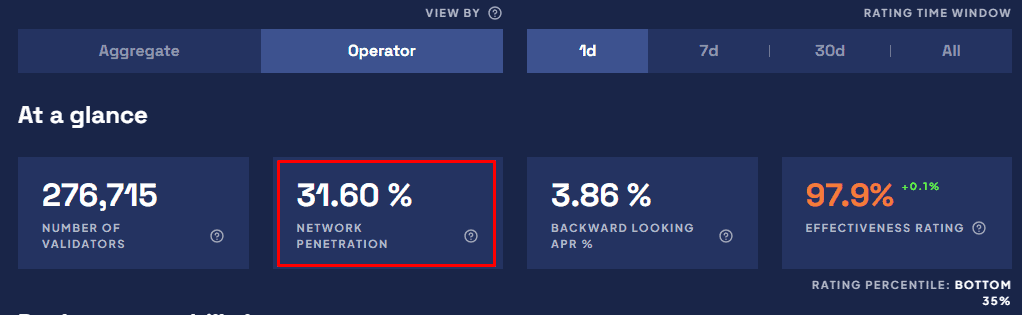

Але головною загрозою стала концентрація токенів і валідаторів під управлінням LSD-протоколів, які до реалізації Shapella користувалися порівняно невисоким попитом. На момент написання один із таких проєктів — Lido — контролює понад 274 000 вузлів, що обробляють транзакції, наближаючись до критично важливого для безпеки Ethereum показника в 33% від загального стека активних валідаторів.

Роль LSD-протоколів в екосистемі Ethereum

Ethereum працює на алгоритмі Proof-of-Stake, який не підтримує делегування активів. Це означає, що користувачі можуть брати участь у забезпеченні безпеки мережі тільки через запуск власної ноди з блокуванням 32 ETH, або приєднавшись до стейкінг-пулу.

Такий дизайн покликаний забезпечити безпеку і мінімізувати маніпуляції, але його недоліки для звичайних користувачів очевидні: високий фінансовий бар’єр, технічні складнощі і необхідність блокування великої суми коштів. Саме для вирішення цих проблем і з’явилися протоколи ліквідного стейкінгу.

LSD-сервіс збирає ETH користувачів, а потім розміщує їх від свого імені як стейк валідатора. При цьому, замість заблокованих активів інвестори отримують ліквідний токен, наприклад, stETH. Деякі проєкти використовують складніші та децентралізованіші моделі роботи, але суті це не змінює. Саме подібні протоколи і стали ключовим драйвером зростання стейкінгу.

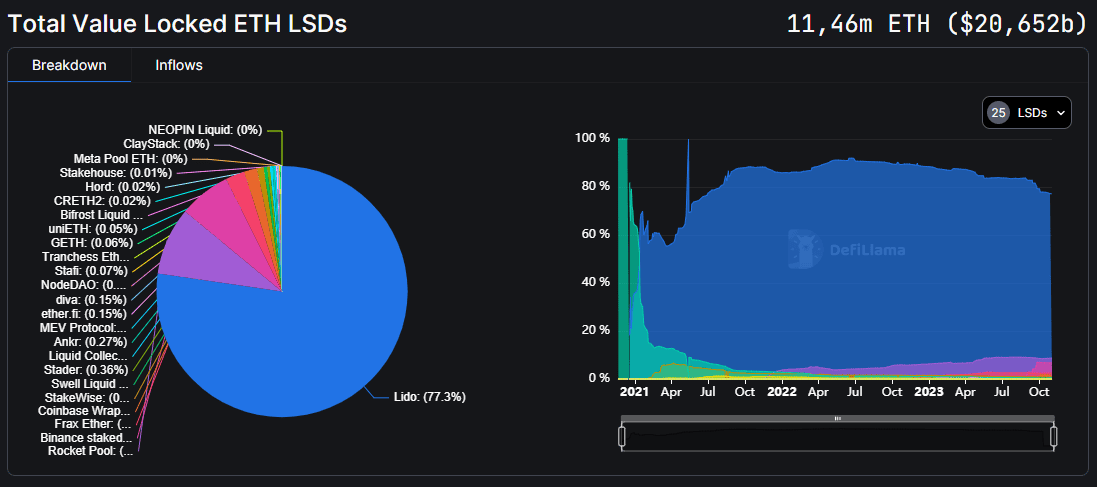

На момент написання в додатках сегмента ліквідного стейкінгу заблоковано 11,4 млн ETH. Для порівняння: загальна кількість застейканого Ethereum становить 27,2 млн — на LSD припадає близько 40% цього обсягу.

Стимули і зниження вхідного бар’єру для стейкерів

Що ж дало змогу платформам ліквідного стейкінгу посісти настільки міцне становище в екосистемі Ethereum? Можна виділити дві основні причини.

Зниження вхідного бар’єру — йдеться як про технічний, так і про фінансовий бар’єри. Перший практично зник, оскільки більшість сервісів бере на себе всю роботу, пов’язану із запуском і обслуговуванням вузлів.

Другий знизився, оскільки LSD-сервіси можуть об’єднувати активи кількох вкладників в один стейк, завдяки чому мінімальна сума вкладень скоротилася з 32 до менш ніж 1 ETH.

Стимули — деякі платформи на кшталт Rocket Pool, крім стандартної нагороди, виплачують операторам нод та інвесторам бонуси в нативному токені RPL. Інші на кшталт Frax або централізованих бірж можуть підвищити APR за рахунок доходів від інших продуктів.

Не варто також забувати про ліквідність. Поки соло-стейкери блокують 32 ETH без можливості їх додаткового застосування, користувачі LSD отримують натомість токени, сумісні з DeFi-інфраструктурою. Це дозволяє їм одночасно заробляти нагороди за стейкінг і отримувати дохід від інших інструментів, наприклад, пулів ліквідності.

EigenLayer і розвиток рестейкінгу

Новим витком у розвитку стейкінгу стала концепція рестейкінгу. Першим проектом сегмента є EigenLayer, який дає змогу валідаторам Ethereum одночасно брати участь у механізмі консенсусу інших мереж, надаючи як заставу свій стейк в ETH.

По суті, це означає, що один і той самий вузол за наявності досить потужного «заліза» зможе заробляти винагороду за забезпечення безпеки одразу декількох мереж, що може істотно підвищити доходи валідаторів.

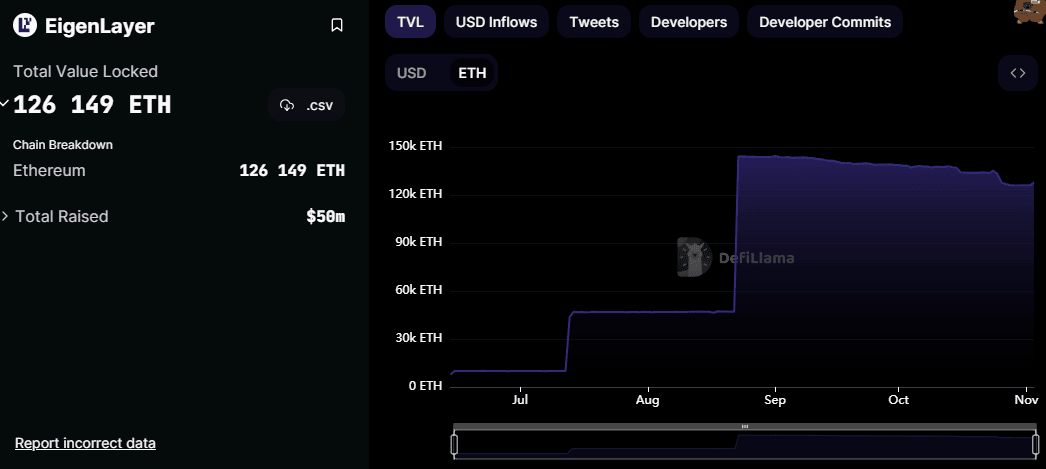

Запуск EigenLayer спровокував нову хвилю ажіотажу серед стейкерів. Поки проєкт працює в тестовому режимі й обмежив доступ до пулів, але ліміт підвищували кілька разів:

- перший — у липні 2023 року. Спочатку до 30 000 ETH, потім відразу до 45 000 ETH;

- другий — у серпні 2023 року, коли планку підняли ще на 100 00 ETH.

Обидва рази користувачі досягали оновлених лімітів за кілька годин, а на момент написання статті обсяг заблокованих коштів у смарт-контрактах проєкту (включно з нативним і LSD-стейкінгом) перевищує 126 00 ETH.

Оцінити ж реальний потенціал Eigen Layer поки складно, але не виключено, що рестейкінг стане додатковим драйвером зростання LSD-сегмента, оскільки надасть ще один інструмент для заробітку.

Централізація валідаторів

LSD-протоколи демократизували доступ до стейкінгу і стали однією з причин збільшення обсягу заблокованих на депозитному контракті Ethereum активів. На перший погляд, такий стан речей має сприяти децентралізації блокчейна і підвищити його безпеку. Однак бізнес-модель більшості сервісів сегмента передбачає, що додаток від свого імені запускає вузол, вносячи активи користувачів як стейк.

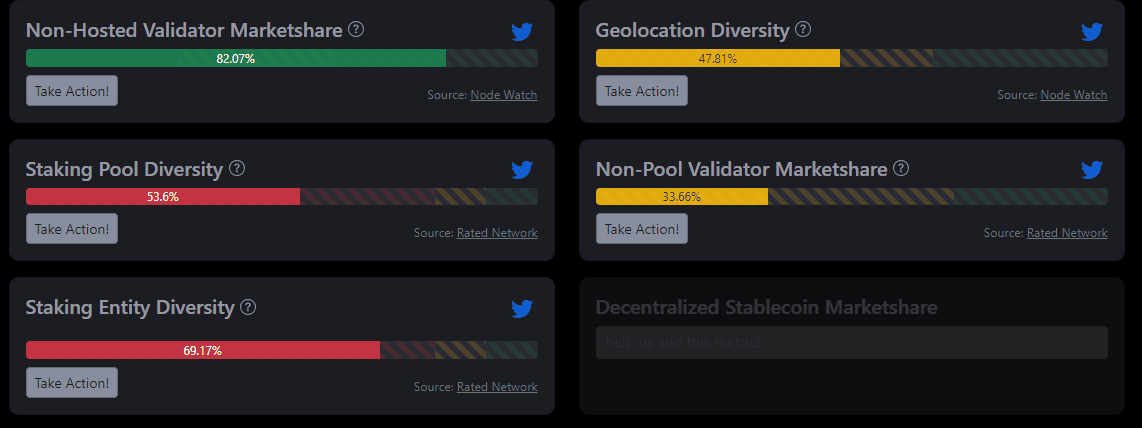

З цієї причини замість розгалуженої мережі соло-стейкерів ми отримали кластери валідаторів, керованих і обслуговуваних невеликою групою організацій. Ставлення до подібних кластерів неоднозначне — одні експерти вважають, що складно уявити ситуацію, в якій LSD-протокол міг би здійснити атаку на Ethereum. Інші вважають, що проблема централізації присутня і її необхідно вирішувати.

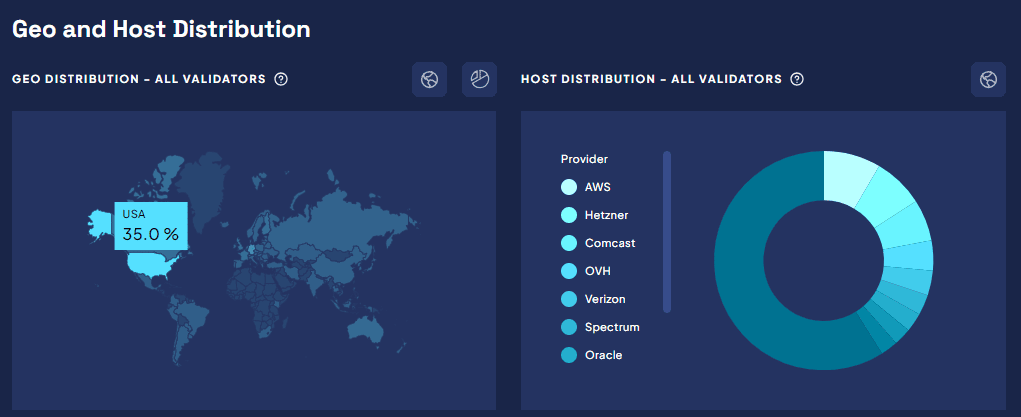

Також залишається питання потенційного цензурування транзакцій. Оскільки більшість валідаторів — 35% на момент написання — фізично розміщено на території США, вони зобов’язані дотримуватися обмежень OFAC для окремих гаманців.

Подальша кластеризація і концентрація валідаторів під управлінням кількох операторів може тільки посилити цю тенденцію, що знизить цензуростійкість і потенційно може підірвати довіру до мережі. Портал Ethsunshine вже відзначив небезпечно низькі показники географічної диверсифікації та незалежності валідаторів.

При цьому аналітики Everstake зазначили, що централізацію валідаторів Ethereum коректно розглядати з кількох перспектив:

- походження капіталу — з 12 квітня і до 12 листопада (7 місяців 2023 року) абсолютний приріст застейканого ETH склав 10 млн токенів. Згідно з ончейн-даними, у цьому прирості є частка інституційних стейкерів і великих проєктів (наприклад, тільки Celcius застейкав приблизно 400 000 ETH), але говорити, що левова частка належить якомусь одному інвестору, буде неправильним. Хоча принцип Парето (80/20) і тут ніхто не скасовував.

- тип оператора валідаторів — тут можна робити якісь припущення тільки в межах даних про ідентифіковані валідатори та враховуючи відсоток нод, які не вдалося ідентифікувати.

Однак навіть за таких прогалин у розумінні даних, немає приводу говорити про якесь суттєве зростання кількості соло чи ком’юніті-операторів, які й досі становлять меншість (у межах 20%), незважаючи на активні дії Ethereum Foundation та спільнот проєктів на підтримку децентралізації мережі і так званого «домашнього стейкінгу».

- географічне розташування — для цього параметра складно виділити лінійний зв’язок, оскільки великі професійні оператори також не зосереджують усі ноди в одному місці. З одного боку, це є стандартною практикою ризик-менеджменту, з іншого — у спільноти є запит на географічну дистрибуцію, що зумовлено і фактором безпеки.

Найнебезпечнішими типами майданчиків для стейкінгу можна вважати централізовані біржі (CEX) та LSD-сервіси з вертикальною моделлю адміністрування на кшталт Lido, Coinbase, Binance та інших. Причому CEX становлять максимальну загрозу, оскільки навіть не мають мережі операторів вузлів, як той же Lido, безпосередньо керуючи нодами.

EIP-7251: оптимізація консенсусу чи посилення централізації?

Говорячи про централізацію, не можна обійти стороною EIP-7251 — пропозицію, націлену на оптимізацію механізму консенсусу через скорочення кількості залучених валідаторів. Її автори мають намір збільшити поріг «ефективного» балансу стейкінга до 2048 ETH і дозволити операторам депонувати будь-яку суму в цьому діапазоні.

На їхню думку, через те, що поточний ефективний баланс дорівнює мінімальному (32 ETH), великим операторам на кшталт LSD-провайдерів доводиться запускати тисячі нових вузлів для розміщення всього залученого капіталу. Зростаючий стек вузлів, зі свого боку, створює складнощі для фіналізації транзакцій і може викликати технічні збої в мережі.

Автори пропонують дозволити одному вузлу блокувати до 2048 ETH, водночас сума стейка впливатиме на ймовірність вибору як валідатора. Завдяки цьому великі оператори зможуть скоротити кількість нод під управлінням, зберігши при цьому дохід від свого капіталу.

В опублікованій пропозиції стверджується, що, хоча великі стейкери і будуть частіше обиратися для валідації, це не вплине на децентралізацію мережі, оскільки до цього підконтрольні їм ноди чисто статистично обирали частіше за соло-стейкерів.

Фактично EIP пропонує закріпити організаційну централізацію нод на технічному рівні, жертвуючи безпекою на користь пропускної здатності. На момент написання проєкт перебуває на стадії обговорення і поки незрозумілі його довгострокові наслідки для екосистеми Ethereum.

У пошуку рішення

Перераховані вище проблеми тягнуть за собою нові ризики і потенційні загрози для мережі. Деякі з них можна усунути вже зараз, тоді як інші вимагають складної і протяжної в часі стратегії.

Обмеження для LSD

Найпростіший і найочевидніший спосіб — запровадити для протоколів ліквідного стейкінгу ліміти на кількість керованих вузлів і залученого капіталу, так, щоб жоден учасник ринку не зміг контролювати 33% валідаторів.

Проблема в тому, що реалізувати такі обмеження може тільки сам LSD-провайдер, закривши пули стейкінгу для нових інвесторів. По суті, для проєкту це означає урізати комісійний дохід і обмежити вплив на мережу, тому малоймовірно, що таке рішення ухвалять сервіси з централізованою моделлю управління.

Крім того, зараз не існує способу запровадити ліміти і гарантувати їх виконання на рівні блокчейна. Внесення ж подібних змін до коду потребуватиме згоди валідаторів, більшу частину яких контролюють LSD-провайдери. Винесення такого рішення на голосування може розколоти спільноту і потенційно навіть призвести до хардфорку.

Децентралізовані моделі управління

Другий шлях – знизити централізованість LSD-протоколів. Зараз його вважають найоптимальнішим, оскільки на ринку вже є Rocket Pool, яка заохочує запуск вузлів незалежними операторами в частці зі стейкерами, які надають капітал для застави.

Однак технічна децентралізація з використанням рішень на кшталт технології розподіленого валідатора (DVT), реалізованій в Rocket Pool, не є панацеєю і має свої обмеження.

Тому важливо децентралізувати провайдерів не лише на технічному рівні, а й на організаційному – через DAO та токени управління. Основна мета – найбільший ліквідний стейкінговий сервіс Lido.

Варто зазначити, що Lido усвідомлює свою важливість у питанні централізації Ethereum, тож розробив проєкт із трансформації моделі управління та переходу до V2. Він передбачає кілька важливих змін:

- вплив DAO на набір валідаторів і загальне розширення прав її учасників;

- дозволити операторам вузлів вільно приєднуватися до протоколу;

- підвищення безпеки DAO і гарантії для учасників сервісу;

- подальші заходи щодо географічної та технічної диверсифікації вузлів.

Відстежувати стан децентралізації Lido, включно з проблемами, що потребують розв’язання, і вже впровадженими оновленнями, можна на сайті проєкту.

Зниження економічних стимулів

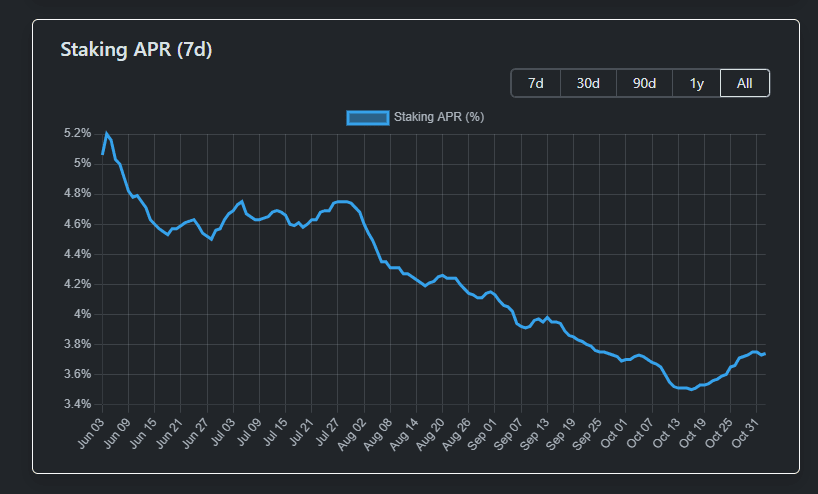

Ще один можливий інструмент, який одночасно може скоротити загальний стек валідаторів і привабливість LSD, — зниження нагороди для стейкерів.

Зараз мережа Ethereum працює за динамічною ставкою винагороди, яка знижується пропорційно кількості нових валідаторів, щоб зберегти більш-менш стабільні витрати на безпеку, виражені в ETH.

Але проблема в тому, що падіння нагороди не зупиняє інвесторів, очікування яких засновані на:

- потенційному зростанні вартості ETH;

- додаткових стимулах від LSD-провайдерів;

- можливості використовувати ліквідні токени для заробітку в DeFi.

Найімовірніше, навіть якщо базова ставка впаде нижче 2%, більшість власників не почне масово виводити ETH з LSD-протоколів. Утім, не виключено, що та частина стейкерів, яка сприймає LSD просто як безпечний депозит або сховище, продасть свої токени під час наступного булрана, щоб зафіксувати прибуток.

Знову ж таки, питання економічних стимулів уже неможливо повністю контролювати на рівні блокчейну. Щоб зробити стейкінг менш привабливим, потрібно звести бонуси з боку LSD-протоколів до мінімуму. Або ж дочекатися появи DeFi-інструменту, який за співвідношенням ризик-прибуток буде привабливішим, що поки що малоймовірно.

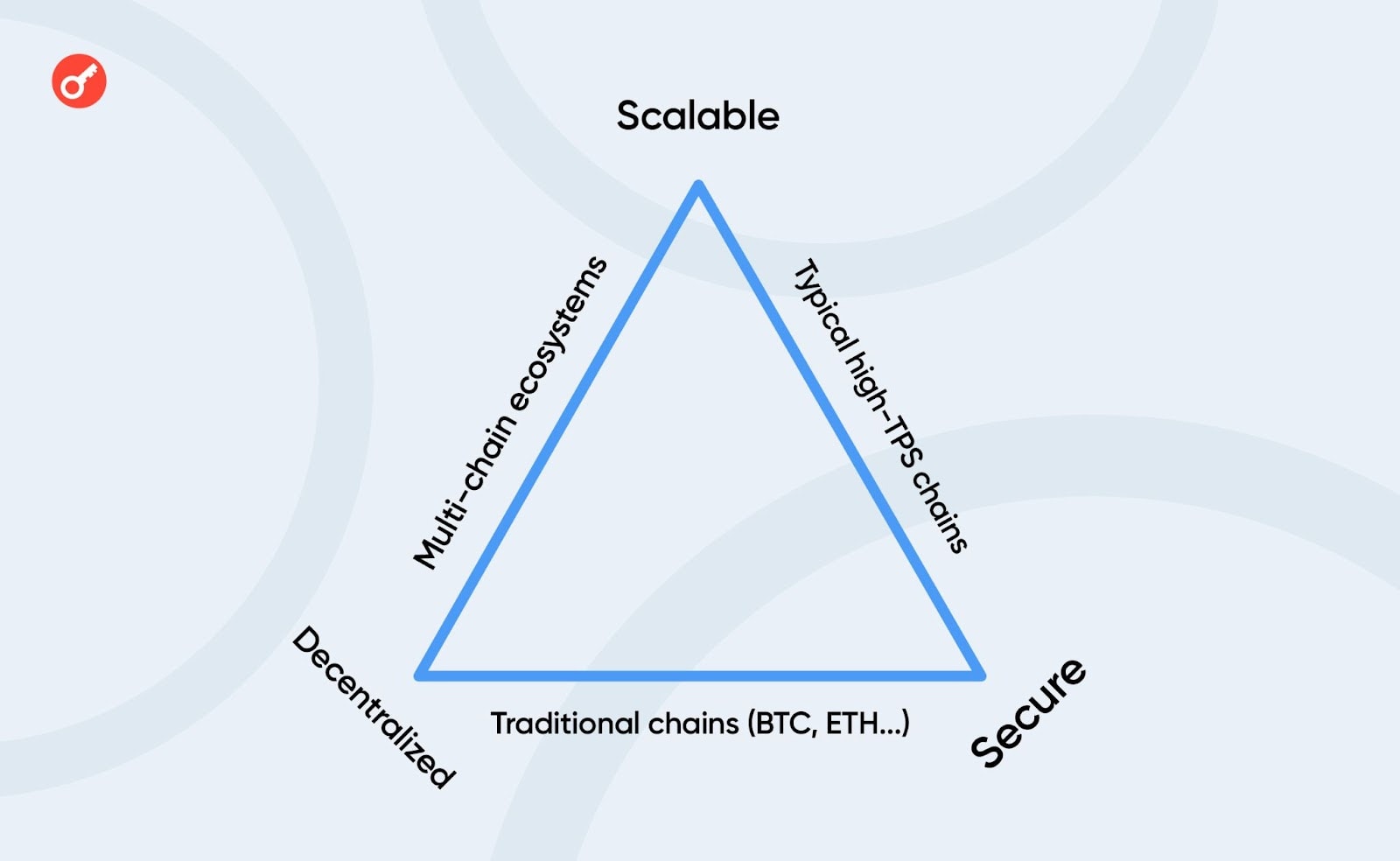

За підсумком Ethereum зараз перебуває в ситуації, яка може змінити баланс трьох ключових властивостей блокчейна: безпеки, децентралізації та масштабованості. Поточний курс підвищує кількість валідаторів (безпека), але шкодить двом іншим якостям і викликає занепокоєння у спільноти, особливо з урахуванням появи рестейкінгу.

Реалізація данкшардингу усуне вузьке місце з пропускною спроможністю, але до його впровадження може минути ще кілька років, і це не розв’яже проблему централізації, яка вимагає скоординованих дій від проєктів і стейкерів (насамперед LSD-провайдерів).