Ethereum LSD: як працює ліквідний стейкінг і де вигідно застейкати ETH

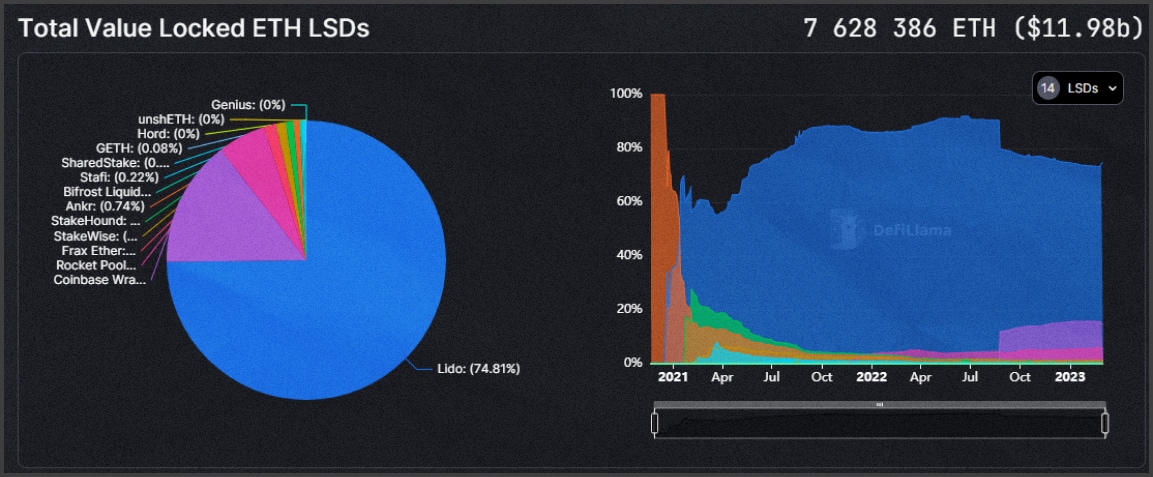

За даними сайту Ethereum.org кількість застейканого ETH становить понад 17 млн, при цьому DeFi Llama вказує, що понад 7 млн ETH застейкано через постачальників LSD. Це означає, що близько 40% користувачів блокували кошти не безпосередньо в смартконтракті Ethereum, а через посередників у вигляді платформ ліквідного стейкінгу.

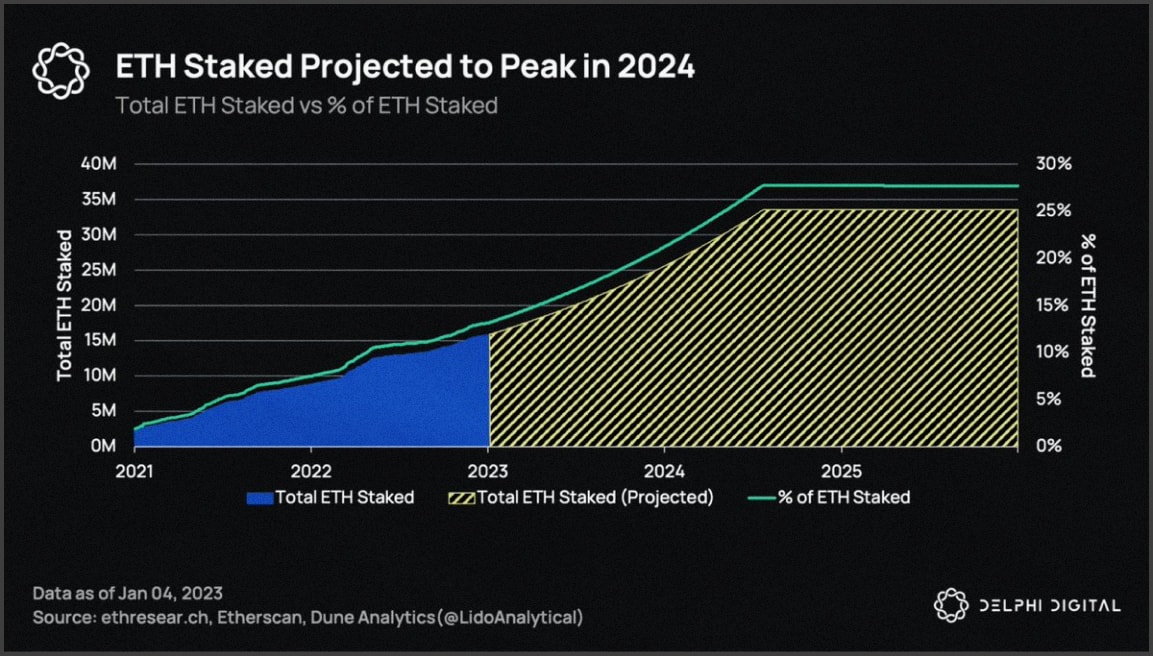

У міру наближення оновлення Shanghai й зниження потенційних ризиків для інвесторів, TVL цих платформ продовжує зростати та на початок березня становить $12 млрд. Так, у Delphi Digital вважають, що після Shanghai, обсяг застейканих коштів і далі зростатиме, доки не досягне піку у 2024-му:

З огляду на все це ми вирішили докладніше розібрати, що таке ліквідний стейкінг і як він працює в мережі Ethereum.

Ця стаття була підготовлена Incrypted і призначена для освітніх цілей. Ми сподіваємося, що матеріал допоможе вам краще зрозуміти та вивчити криптовалютний ринок.

Занурюємося в LSD: як працює ліквідний стейкінг

Важливо: у контексті цієї статті ми розглядаємо тільки PoS-стейкінг. Платформи ліквідного стейкінгу є посередниками, які акумулюють кошти користувачів і вносять їх як заставу, запускаючи ноди валідаторів і виплачуючи натомість нагороду у вигляді % від застейканих коштів.

LSD розшифровується як Liquid Staking Derivatives, тобто похідні ліквідного стейкінгу, і це скорочення описує основний механізм роботи подібних сервісів — вони виробляють деривативи (обгорнуті токени) з прив’язкою до застейканого активу. Ключові відмінності між провайдерами полягають у тому, що вони роблять з базовими токенами і якого типу деривативи видають користувачам.

Загальний механізм і моделі роботи постачальників LSD

Ліквідний стейкінг передбачає, що користувач блокує на DeFi-платформі базовий токен, отримуючи натомість дериватив — обгорнутий токен. Різні провайдери ліквідного стейкінгу можуть видавати стейкерам різні типи обгорнутих токенів. Найпоширенішими є 3 моделі:

- Rebase token: рібейз токени працюють на основі алгоритму, який випускає або спалює токени автоматично, розподіляючи їх між користувачами. Наприклад:

Ви застейкали 1 ETH під Х% і вам одразу видали 1 wETH (дериватив). Наступного дня з урахуванням нагороди баланс на гаманці збільшиться і може скласти вже 1,01 wETH. Це відбувається автоматично, без втручання користувача.

Мінус рібейз-токенів у тому, що їх підтримують не всі DeFi-платформи, тому якщо ви використовуєте wETH, наприклад, для надання ліквідності на несумісній DEX, то можете не отримати нараховану нагороду у вигляді збільшення балансу.

- Reward token: не збільшується кількісно, але зростає в ціні, пропорційно отриманій нагороді. Його вартість також регулюється автоматично і залежить від розміру нагороди за стейкінг, але зафіксувати ви її зможете під час обміну на базовий актив. Наприклад:

Ви застейкали все той же 1 ETH під Х% і отримали дериватив у вигляді yETH. На відміну від рібейз токена, баланс yETH у гаманці змінюватися не буде, але якщо ви захочете обміняти yETH назад на ETH, то побачите, що наступного дня він коштує вже не 1 ETH, а 1,01 ETH.

Це більш популярний тип обгорнутих токенів, оскільки він сумісний з DeFi-сервісами. Саме таку модель використовує більшість провайдерів LSD.

- Rebase+Reward: модель деривативів, яка видає один тип токена за замовчуванням і дає змогу за необхідності конвертувати його в інший. Наприклад, Lido за замовчуванням видає рібейз токен stETH, але за необхідності користувач може конвертувати його в wstETH, який вже працює за ревард моделлю і сумісний з DeFi.

Що стосується використання застейканого базового активу, то воно може відрізнятися залежно від принципів роботи протоколу, наприклад:

- Lido або Coinbase працює централізовано і тією чи іншою мірою самостійно розгортає вузли валідаторів. Такі протоколи найзручніші для користувачів, але не найбезпечніші для блокчейну.

- Rocket Pool об’єднує на платформі валідаторів і звичайних користувачів і працює децентралізовано, дозволяючи будь-кому запустити ноду. Це безпечніша архітектура, яка не потребує довіри, але вона ускладнює користувацький досвід.

Від бізнес-моделі протоколу також залежить розмір комісій, що стягуються, та їхній розподіл — це важливий критерій при виборі постачальника LSD, який ми розглянемо на прикладі конкретних платформ, адже він впливає на кінцевий дохід стейкера.

Навіщо потрібен LSD і чому саме ETH?

Ключова вимога до деривативу на застейканий актив у тому, що він має бути ліквідним, тобто обмінюватися на інші активи, інакше саме поняття ліквідного стейкінгу втрачає сенс. Ліквідність обгорнутих токенів забезпечується самим протоколом і сторонніми DEX-платформами через пули ліквідності, тому той самий stETH можна свопнути у звичайний ETH на Curve. Це відкриває такі переваги:

- Вивільняється ліквідність, яка інакше просто б лежала заблокованою на смартконтрактах і не була б залучена на ринку.

- Стейкер може управляти своїми активами через обгорнутий токен, це дає більше можливостей для ризик-менеджменту і заробітку.

- Стейкеру не потрібно розгортати ноду в мережі і ставати повноцінним валідатором, він просто делегує свою частку активів вже наявним валідаторам.

- Знижується вхідний поріг для стейкерів, оскільки провайдери LSD діють як посередники, акумулюючи депозити будь-якого розміру, поки ті не досягнуть мінімальної вимоги для запуску вузла — 32 ETH.

Ліквідний стейкінг доступний для багатьох блокчейнів, що використовують PoS-алгоритм, але найбільшої популярності набув саме в мережі Ethereum, що пов’язано з процедурою переходу цієї мережі на PoS.

Річ у тім, що депозитний смартконтракт для валідаторів Beacon Chain (версія Ethereum, що працює на PoS) був розгорнутий ще у 2020-му з мінімальною вимогою до депозиту в 32 ETH і без можливості виведення. Оновлення Shanghai, про яке ми говорили в одній із нещодавніх статей, було в планах, але не була відома навіть приблизна дата запуску, тобто валідаторам пропонували застебнути велику суму на невизначений термін.

Багато користувачів вважали це занадто ризикованою інвестицією, для інших вхідний поріг був занадто високий. Протоколи ліквідного стейкінгу допомогли розв’язати цю проблему, видаючи натомість заблокованого на невизначений термін депозиту в ETH ліквідні обгорнуті токени і дозволивши стейкати навіть невеликі суми.

Короткий огляд топ LSD-провайдерів

За даними DeFi Llama, на ринку зараз працює 14 платформ ліквідного стейкінгу, але 95% всього сегмента припадає на 4 головних провайдерів LSD: Lido, Coinbase, RocketPool і Frax:

Давайте коротко розглянемо кожен із цих протоколів, щоб зрозуміти основні відмінності та за необхідності вибрати найбільш оптимальний варіант для стейкінгу ETH. І так:

Lido

Lido — домінівний провайдер LSD на ринку. Це один із перших сервісів ліквідного стейкінгу, який зміг створити дійсно якісний користувацький досвід. Успіх Lido пояснюється її простотою і зрозумілістю в поєднанні з високою прибутковістю і низькими комісіями. Основні характеристики:

- APR: 4.4%

- Комісія: 10%

- Модель деривативу: рібейз-токен + ревард токен

Дегени також віддають перевагу Lido, оскільки її обгорнуті токени stETH і wstETH інтегровані в DeFi-екосистему завдяки численним партнерствам і дають більше можливостей для заробітку, ніж деривативи конкурентів. Разом з тим у Lido високоцентралізована модель роботи, яка обмежує коло користувачів з правом запускати вузли, що потенційно небезпечно для мережі Ethereum.

Coinbase

Coinbase, як і деякі інші біржі, надає сервіс ліквідного стейкінгу для користувачів через нативний гаманець Coinbase Wallet. Однак, на відміну від конкурентних бірж, Coinbase вдалося стати одним із домінівних гравців ринку, утримуючи майже 15% від загального TVL і 12,7% усіх валідаторів мережі. Основні характеристики:

- APR: 3.89%

- Комісія: 25%

- Модель деривативу: ревард-токен

Замість застейканого ETH, Coinbase видає cbETH, який зростає в ціні в міру нарахування нагород за стейкінг. І хоча, як можна зрозуміти за відсотковою ставкою і розміром комісії, Coinbase є найменш вигідним LSD провайдером, мабуть, інвестори готові платити цю премію за регульований статус криптобіржі.

RocketPool

RocketPool наразі посідає третє місце на ринку з 5.6% часткою TVL, але це один із найвідоміших платформ ліквідного стейкінгу. Його головною особливістю є децентралізована модель роботи і велика кількість незалежних операторів вузлів. Основні характеристики:

- APR: 4.29% для стейкерів і 7.17% для операторів нод.

- Комісія: 15%

- Модель деривативу: ревард-токен.

RocketPool надає не тільки LSD, а й інфраструктуру для полегшеного запуску ноди валідатора. Щоб стати валідатором, користувачеві достатньо внести 16 ETH (+ нативний токен RPL на суму 1.6 ETH як заставу) замість 32 ETH, як того вимагає Ethereum. Звичайні ж користувачі можуть стейкати від 0.1 ETH, отримуючи натомість ліквідні токени rETH.

Особливість у тому, що будь-який користувач може використовувати RocketPool, щоб стати оператором ноди, тоді як на Lido право на додавання нових операторів мають тільки холдери LDO. При цьому оператори нод RocketPool отримують більшу нагороду коштом токена RPL, який виплачується на додаток до стандартного % на стейкінг.

Frax

Frax — це розвинений і відомий серед криптанів DeFi-платформа із багаторічним досвідом роботи. Платформа пропонує цілий набір продуктів для дегенів, включно з DEX, прибутковим фермерством і навіть доволі незвичним стейблкоіном, але на ринку ліквідного стейкінгу є найменшою платформою з ТОП 4 з 1,5% загального TVL. Основні характеристики:

- APR: 6.52%

- Комісія: 10%

- Модель деривативу: обгорнутий токен+ревард токен

Попри невелику частку ринку Frax є найприбутковішим з усіх представлених у цій статті, пропонуючи навіть вищий APR, ніж заявлено на сайті Ethereum. Частково це досягається шляхом стимулів Frax, а частково завдяки оригінальній моделі деривативів, яка складається з двох токенів:

- frxETH: це обгорнутий токен, який можна змінтити на сервісі Frax в обмін на звичайний ETH. Він не накопичує нагород, не змінюється ні у вартості, ні в кількості й завжди дорівнює 1 ETH.

- stfrxETH: LSD-токен, який можна отримати, якщо застейкати frxETH на Frax. І ось це вже ревард-токен, який змінюється в ціні в міру нарахування нагород.

Суть у тому, що не всі власники frxETH стейкають їх для отримання stfrxETH, тому їхня нагорода переноситься на власників stfrxETH. Ну а холдери frxETH можуть обрати інший спосіб отримання доходу в екосистемі Frax, який може бути більш прибутковим.

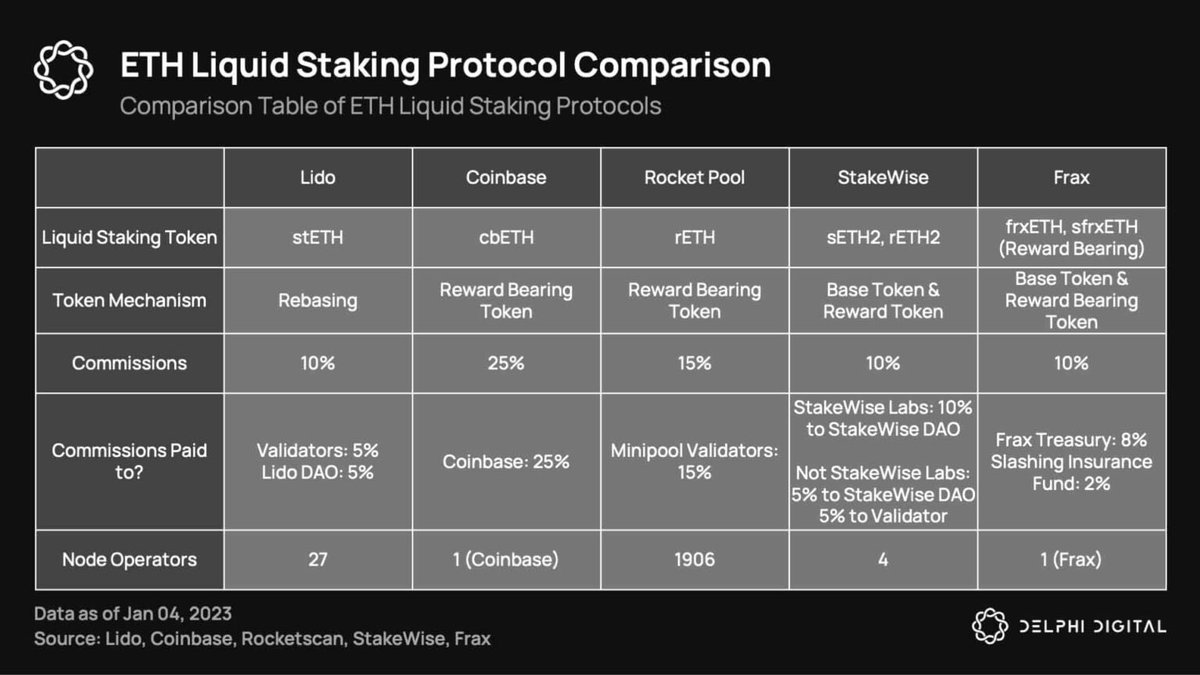

Наочніше порівняти пропозиції від різних провайдерів допоможе таблиця з ключовими особливостями кожної платформи:

Плюси та мінуси ліквідного стейкінгу

Бувши частиною DeFi-екосистеми та важливим механізмом безпеки блокчейну, платформи ліквідного стейкінгу несуть екосистемі Ethereum і користувачам як переваги, так і додаткові ризики. Серед плюсів:

- Гнучке управління ризиками: за прямого стейкінгу з блокуванням у смартконтракті користувач на певний час позбавляється доступу до активу і не може керувати капіталом. Тобто, якщо, наприклад, ETH почне стрімко падати, то у стейкера не буде можливості продати його і знизити збитки. Токени ліквідного стейкінгу дозволяють це зробити.

- Додаткові можливості для заробітку: використовуючи LSD-токени, стейкер може отримати додатковий заробіток, надаючи їх як ліквідність або заставу за позикою. При цьому базовий актив буде стабільно приносити дохід у вигляді % від застейканої суми.

- Знижується вхідний поріг: йдеться як про фінансовий бар’єр, так і про технічний. Через платформи ліквідного стейкінгу можна застейкати навіть невелику суму в ETH, тоді як прямий стейк передбачає мінімальний депозит 32 ETH. А крім того, стейкеру не потрібно запускати вузол валідатора і, відповідно, він не несе ризик втрати депозиту через збої в роботі ноди.

Водночас не варто забувати про недоліки ліквідного стейкінгу:

- Ризики на стороні провайдера: платформи ліквідного стейкінгу можуть бути схильні до зломів. І якщо базові активи відразу депонуються в безпечний Ethereum-контракт, то деривативний токен через злом може постраждати, наприклад, від неконтрольованої емісії, яка обвалить його ціну. Утім, поки що ми не стикалися з компрометацією популярних LSD-провайдерів.

- Додаткові витрати: провайдери LSD стягують плату за використання їхньої інфраструктури. Залежно від сервісу вона може варіюватися від 10% до 25% і впливає на кінцеву прибутковість стейкера. При прямому стейкінгу в смартконтракт Ethereum плата не стягується, тобто кінцевий дохід вищий.

- Депеги/прослизання під час обміну: оскільки обгорнутий токен стає новим ринковим активом, його вартість може не завжди збігатися з вартістю базового активу. Так, на тлі потрясінь крипторинку у 2022-му, у червні минулого року stETH від Lido торгувався з 4% дисконтом до ETH за номінальної прив’язки 1 до 1. Також при обміні деривативів через DEX варто враховувати прослизання в пулі.

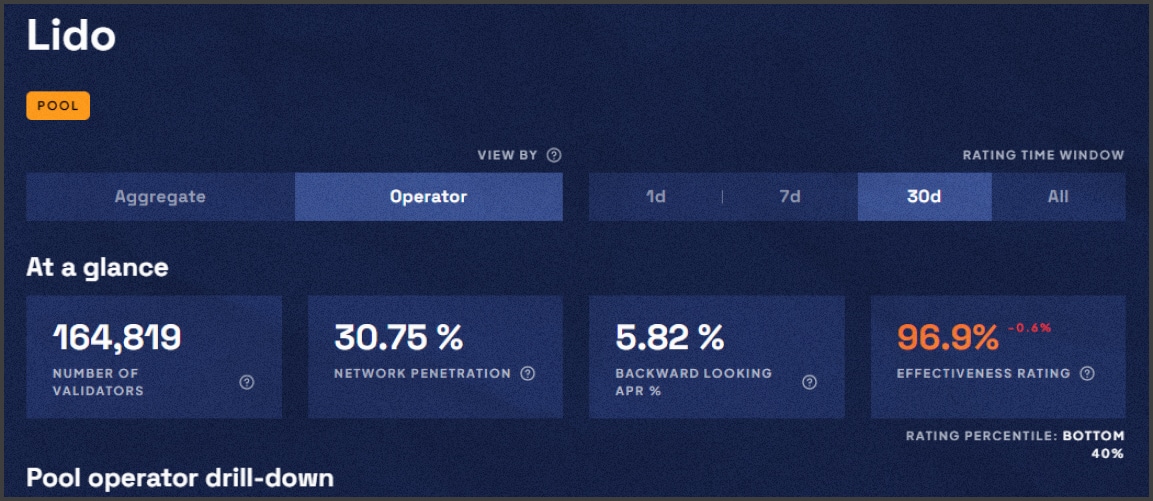

Ну і ризик для всієї екосистеми — потенційна централізація блокчейну: централізовані постачальники LSD на кшталт Lido або Coinbase розгортають сотні тисяч нод, але водночас мають дуже обмежену кількість валідаторів, які тією чи іншою мірою пов’язані з платформою. За високої концентрації депозитів це може призвести до атаки ⅓ (аналог атаки 51% для PoS), а на Lido зараз припадає трохи менше ніж 30% від загальної кількості застебнутих ETH та майже 31% валідаторів, якими керують лише 30 операторів:

Утім, судячи з динаміки зростання загального TVL у LSD і наростального домінування Lido, більшість користувачів сприймає ліквідний стейкінг як ефективну і доступну альтернативу прямому стейкінгу в смартконтракт Ethereum, навіть попри потенційні ризики.

Висновки

Останніми місяцями популярність постачальників LSD продовжує зростати, що може бути пов’язано як з наближенням оновлення Shandhai, яке повинно розблокувати депозити стейкерів ETH, так і з порівняно високими процентними ставками. При цьому близько 40% ETH застейкано через LSD-провайдерів, серед яких найбільшим попит мають Lido, Coinbase, Frax і Rocket Pool.

Ліквідний стейкінг сприймається як вигідніша і доступніша альтернатива прямому стейкінгу в смартконтракті, оскільки дає змогу використовувати застейкані активи для заробітку в DeFi і знижує вхідний поріг для стейкерів. Водночас він пов’язаний і з додатковими ризиками, як-от, наприклад, ціновими депегами та зламами LSD провайдерів.

Усю інформацію подано винятково з пізнавальною метою і вона не повинна слугувати підставою для прийняття інвестиційних рішень, а також розглядатися як рекомендація або порада щодо участі в інвестиційних угодах. Do Your Own Research.

Буде цікаво