Бики чи ведмеді: хто очолить крипторинок найближчим часом?

Більшість учасників платформи прогнозів Polymarket, а також багато експертів упевнені в тому, що у 2024 році біткоїн встановить новий ціновий максимум і, за деякими оцінками, він може бути набагато вищим за зафіксований у березні 2024 року.

Водночас низка аналітиків висловлює думку, що котирування біткоїна демонструють ведмежі сигнали, а істотна корекція напередодні виборів США була б корисною для першої криптовалюти. Крім того, над ринком все ще нависають несприятливі економічні та політичні чинники, які можуть зупинити або, принаймні, уповільнити зростання цифрових активів цього року.

Редакція Incrypted розібралася, чим викликана невпевненість учасників ринку і в чому причина бичачих і ведмежих настроїв серед інвесторів.

На роздоріжжі

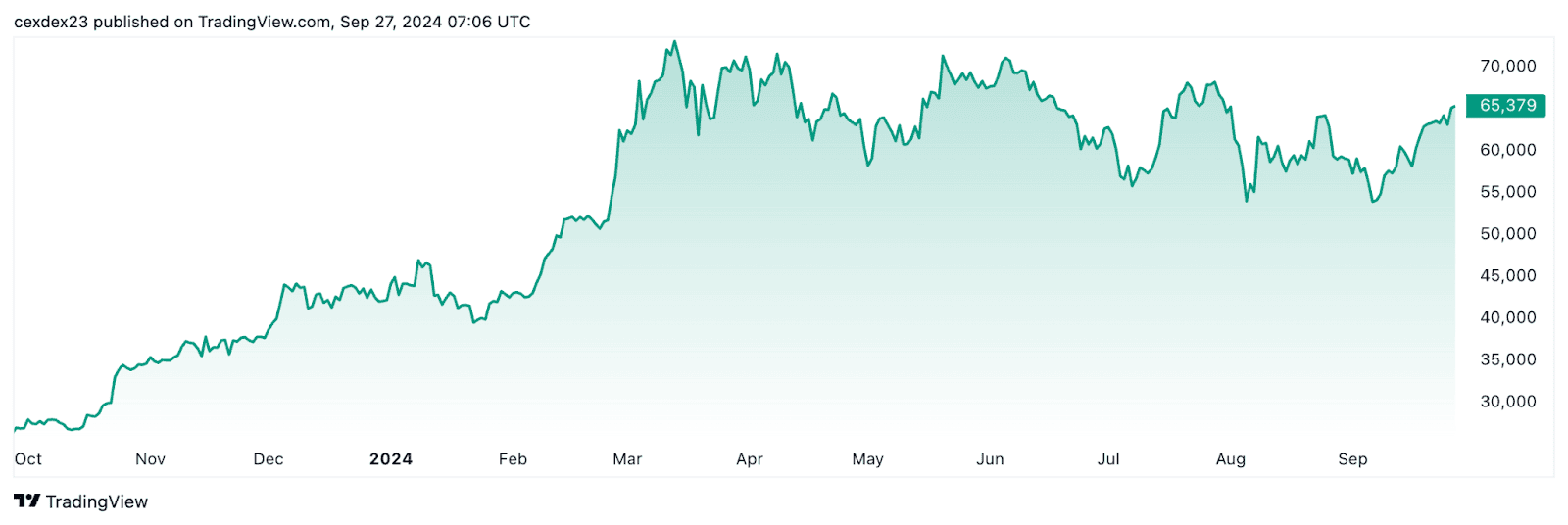

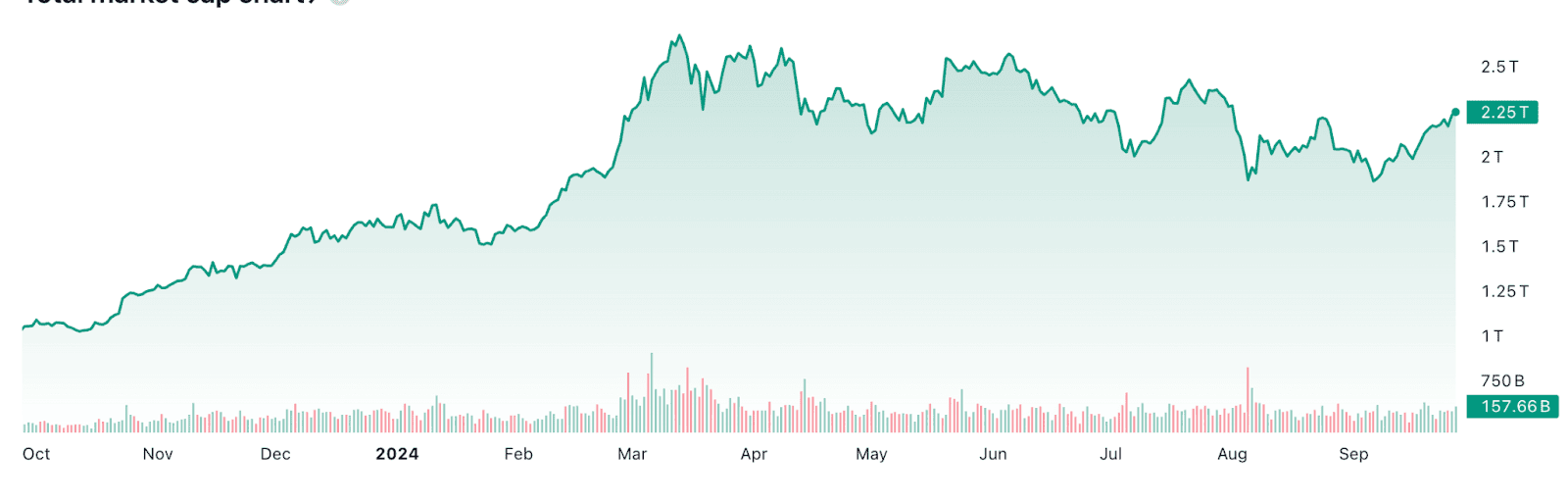

Після згасання квітневого імпульсу крипторинок і біткоїн, зокрема, перейшли в бічний тренд із поступовим зсувом цінового коридору на нижчі рівні підтримки. Останніми місяцями спостерігалося кілька різких обвалів і стрибків, проте їхні масштаби були порівняно невеликими.

У своєму есе «Вода, скрізь вода» Артур Хейс пов’язує весняне зростання ринку зі збільшенням фіатної ліквідності внаслідок дій Мінфіну США, а подальший бічний тренд — з її вичерпанням. Свою роль могла зіграти і відсутність розуміння того, як довго і наскільки інтенсивно Федеральна резервна система (ФРС) США планує проводити політику кількісного посилення (QT).

Деякі обвали збіглися з макроекономічними та політичними подіями на кшталт ракетної атаки Ірану на Ізраїль (квітень), підвищення ключової ставки Банком Японії (липень), публікації нових даних про зайнятість у США (серпень). З іншого боку, зростанню сприяла підтримка криптовалютної індустрії Дональдом Трампом і розворот монетарної політики центробанків.

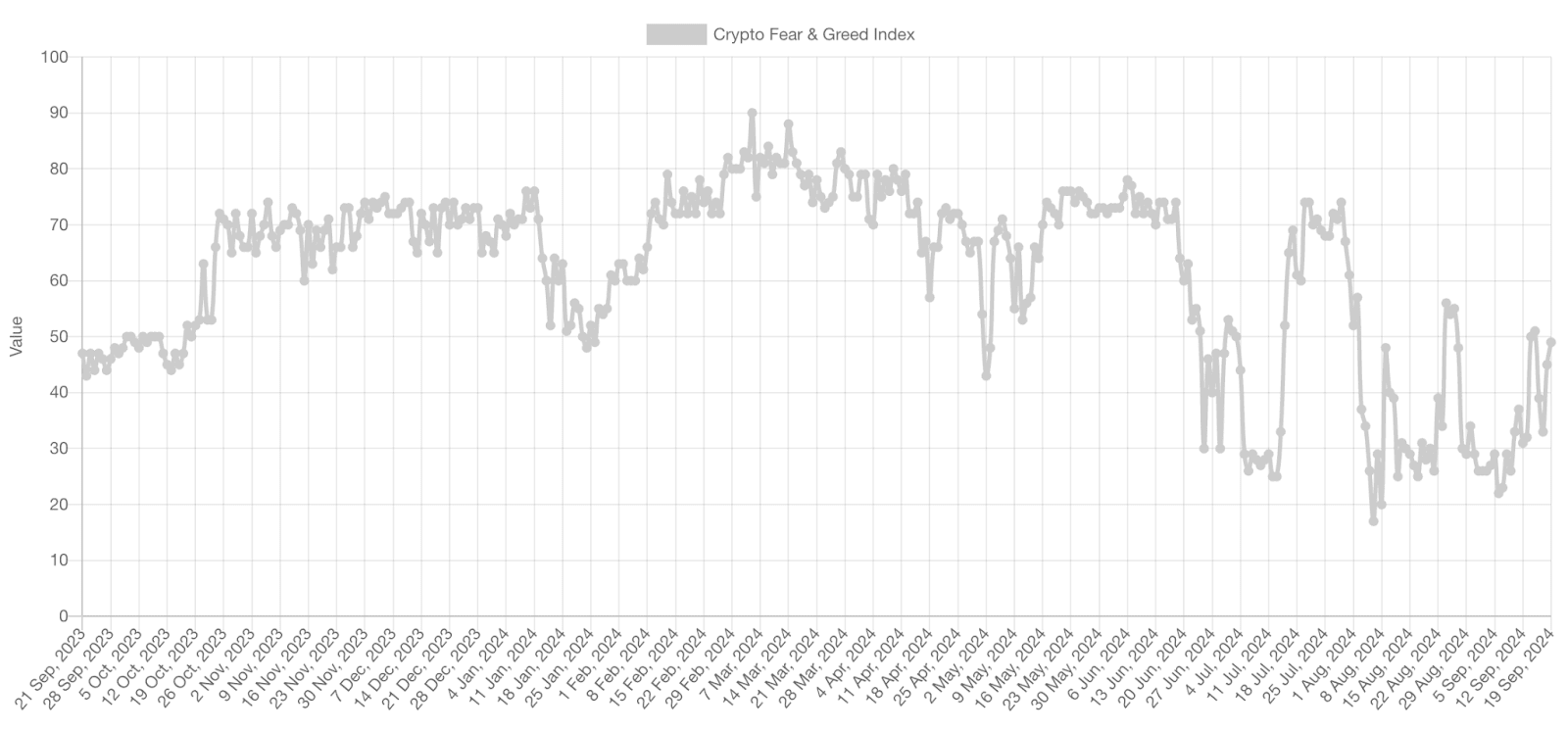

Відсутність консенсусу серед учасників ринку щодо подальшого руху котирувань підтверджується також індексом страху і жадібності, що демонструє останні кілька місяців високу волатильність і амплітуду зміни настроїв.

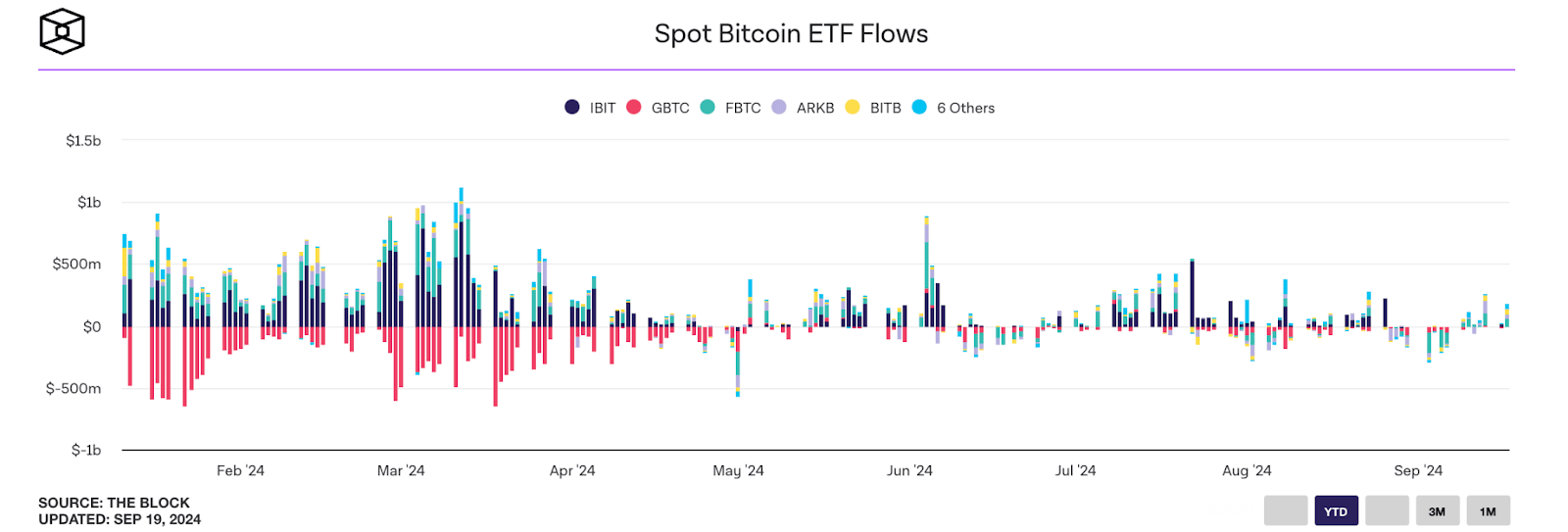

Іншим показником стало поступове згасання інтересу до акцій біткоїн-ETF з боку традиційних інвесторів. Втім, ця динаміка може пояснюватися природним насиченням фондів і задоволенням ринкового попиту.

На початку четвертого кварталу 2024 року індустрія перебуває на роздоріжжі, коли на подальшу динаміку котирувань цифрових активів впливатимуть події, точний результат і значення яких залишаються невідомими. Багато хто очікує, що на зміну історично слабкому для біткоїна вересню прийде бичачий жовтень(uptober), і водночас побоюються наслідків рішень фінансових регуляторів і президентських виборів.

Які ж події можуть привести крипторинок до зростання, а які продовжити або навіть погіршити бічний тренд, що тягнеться з літа?

Дорога вгору

Серед факторів, що сприяють зростанню котирувань цифрових активів, можна виділити такі.

Сприятливі макроекономічні умови

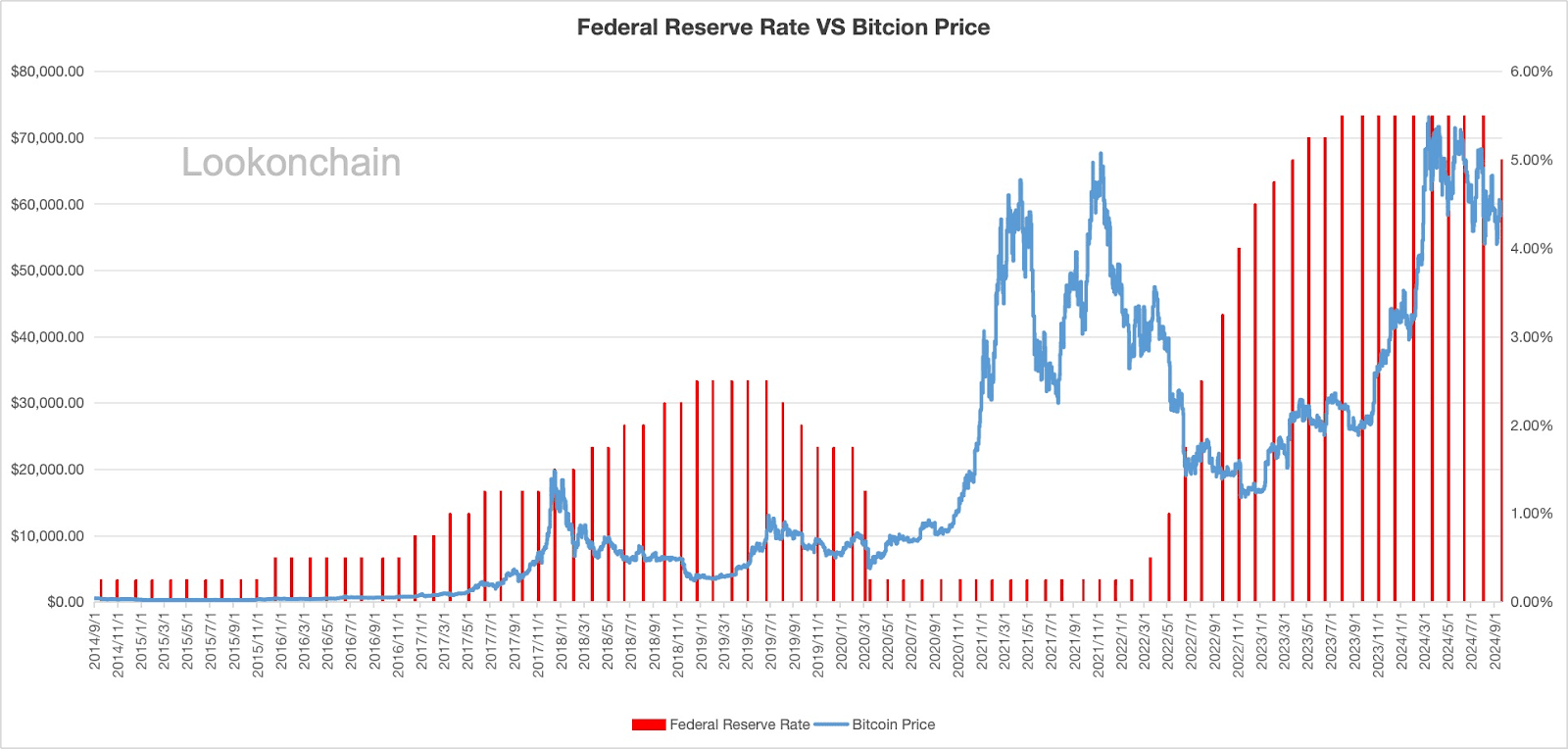

Зниження ставки ФРС 18 вересня призвело до того, що вартість біткоїна всього за добу зросла більш ніж на 6% — з $58 000 до $63 000. Ймовірно, це ще не повний ефект пом’якшення монетарної політики в США.

На думку Артура Хейса, зниження ставки є однією з передумов для зростання крипторинку, але окрім цього також потрібне збільшення доступної ліквідності та збереження фінансованого в єні керрі-трейду, який залежить від грошової політики Банку Японії. Водночас він також вказує, що зниження ставок призведе до скорочення прибутковості казначейських облігацій США та відтоку капіталу з пов’язаних з ними продуктів на кшталт RWA.

Як би там не було, одне зниження ставки на 50 базисних пунктів не викликало істотних змін у фінансовій системі США. Весь позитивний вплив пов’язаний з очікуваннями того, що це лише початок великого розвороту грошово-кредитної політики ФРС слідом за іншими великими центробанками.

Крім того, деякі експерти вважають, що до кінця 2024 року ринок побачить зниження ще на 75 базисних пунктів, що, ймовірно, також призведе до зростання біткойна та інших ризикових активів.

Перемога Дональда Трампа на президентських виборах у США

Починаючи з липня 2024 року, Дональд Трамп у межах передвиборчої кампанії почав позиціонувати себе як «криптопрезидента» на противагу Джо Байдену, який не користується популярністю в індустрії.

Він також зробив кілька гучних заяв, зокрема, пообіцяв звільнити недружнього до галузі Гері Генслера з посади глави Комісії з цінних паперів і бірж США (SEC), перетворити США на «криптостолицю» світу й розглянути біткоїни як інструмент для розв’язання проблеми зростаючого держборгу.

Як наслідок, співтовариство і багато експертів на кшталт Bernstein і VanEck почали пов’язувати перемогу Трампа на виборах з перспективами криптоіндустрії в США і подальшим зростанням біткоїна. Наскільки виправдані ці очікування — покаже тільки час, але ринок може позитивно відреагувати, якщо Трамп стане наступним президентом Сполучених Штатів.

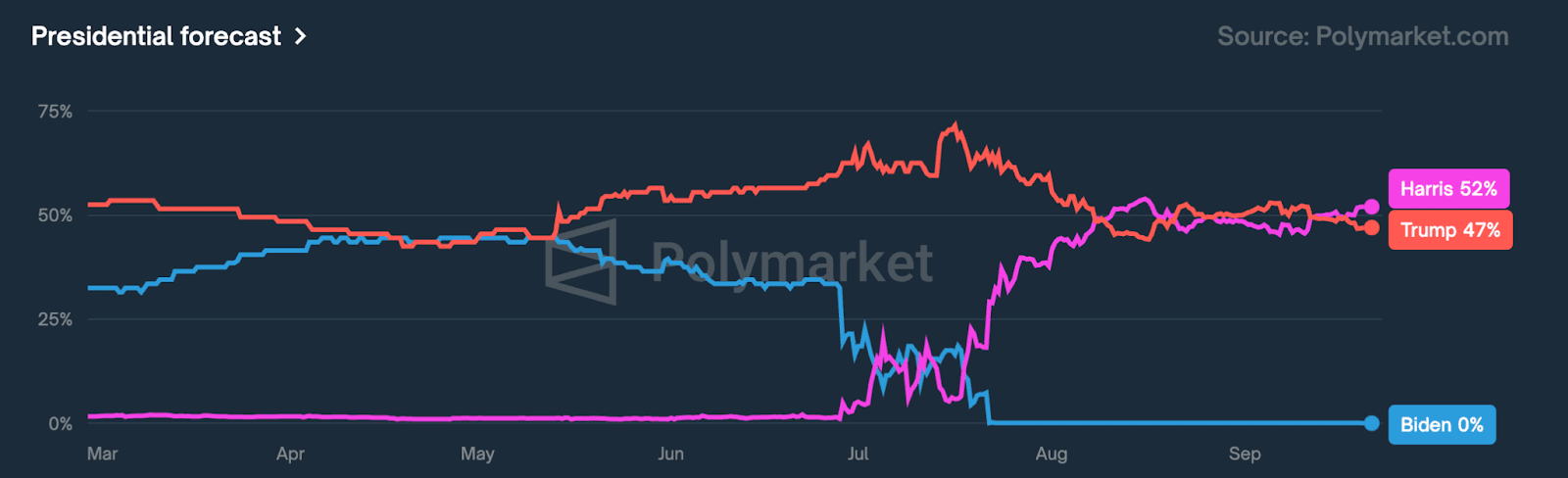

Судячи зі ставок користувачів на платформі прогнозів Polymarket, на момент написання статті в передвиборчих перегонах з невеликим відривом лідирує кандидатка в президенти від демократів — Камала Гарріс, проте баланс все ще може змінитися.

Крім того, аналітики Standard Chartered і Matrixport вказують, що зростання біткоїна, найімовірніше, відбудеться незалежно від результатів виборів.

Поширення криптовалютних ETF

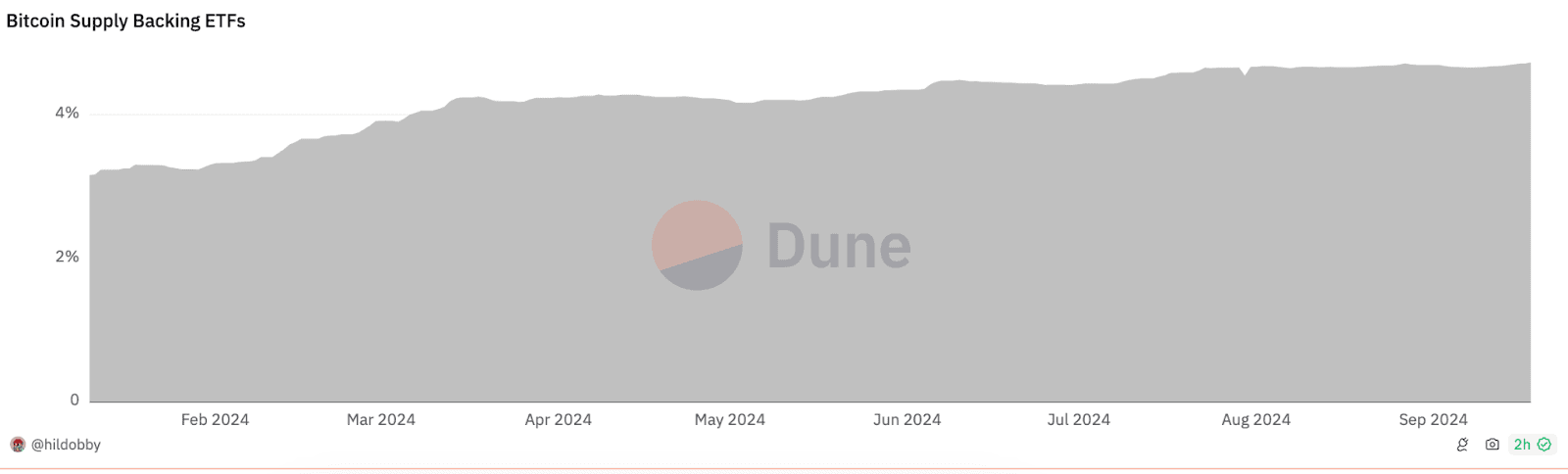

На момент написання на балансах емітентів спотових біткоїн-ETF перебуває близько 5% доступної пропозиції першої криптовалюти, що робить біржові фонди одними з найбільших власників BTC. Причому з моменту запуску спостерігається стійка тенденція до накопичення активів цими структурами.

Незважаючи на згадану вище тенденцію до зниження обсягів грошових потоків біткоїн-ETF, фінансовий інструмент набув широкого поширення серед фінансових консультантів і деяких великих фінансових компаній на кшталт Morgan Stanley. Потенційно це може викликати новий сплеск інтересу з боку роздрібних інвесторів.

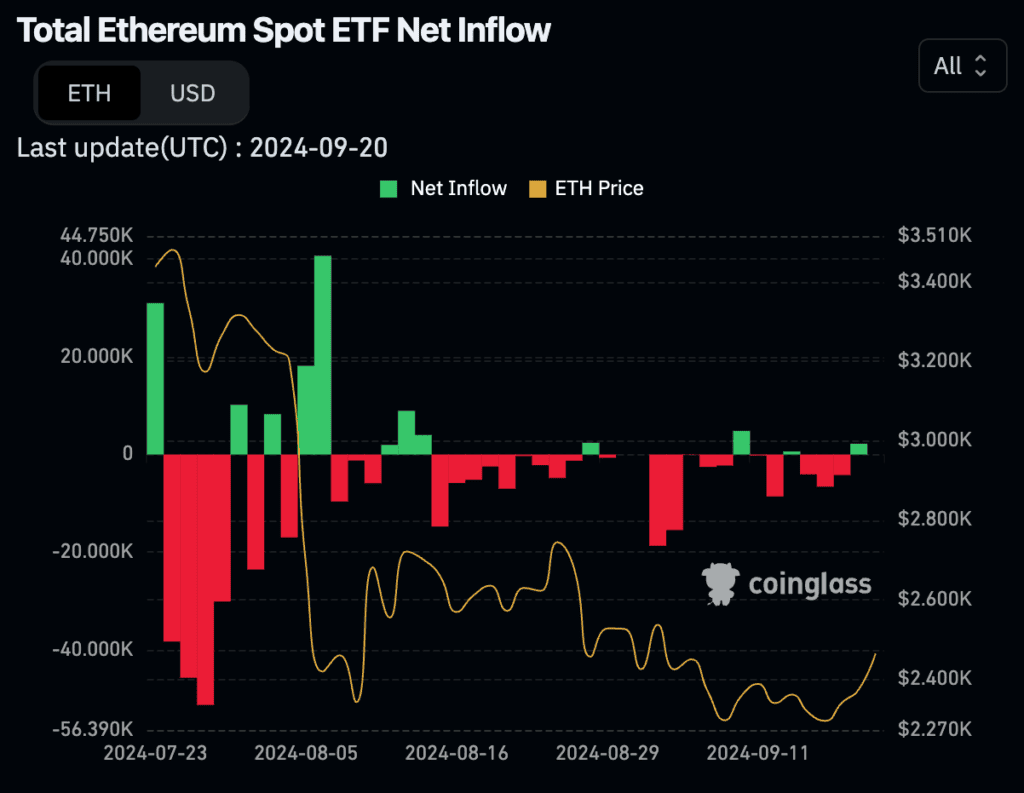

Крім того, запущений у липні 2024 року спотовий Ethereum-ETF може подолати тенденцію відтоку коштів, яку спровокував Grayscale Ethereum Trust, і перейти до акумуляції ETH, поглинувши частину пропозиції другої за капіталізацією криптовалюти. Утім, масштаби грошових потоків цих фондів усе ще залишаються невеликими порівняно з біткоїн-ETF.

Послаблення цінового тиску

Драйверами деяких обвалів біткоїна, що відбулися в червні-серпні 2024 року, стали великі продажі криптовалюти деякими державними установами та приватними компаніями:

- у квітні збанкрутіла платформа Genesis розпочала розподіл цифрових активів на суму $4 млрд, які частково вже поглинені ринком;

- у червні уряд однієї із земель Німеччини почав переводити на біржі криптовалюту, конфісковану у творців піратського сайту Movie2k. Загалом у рамках цієї кампанії було продано 50 000 BTC на $2,9 млрд;

- у липні збанкрутіла криптовалютна біржа Mt.Gox, яка почала повернення коштів клієнтам, що усунуло ще одну загрозу потенційного дампу, яка нависла над біткоїном і низкою інших активів;

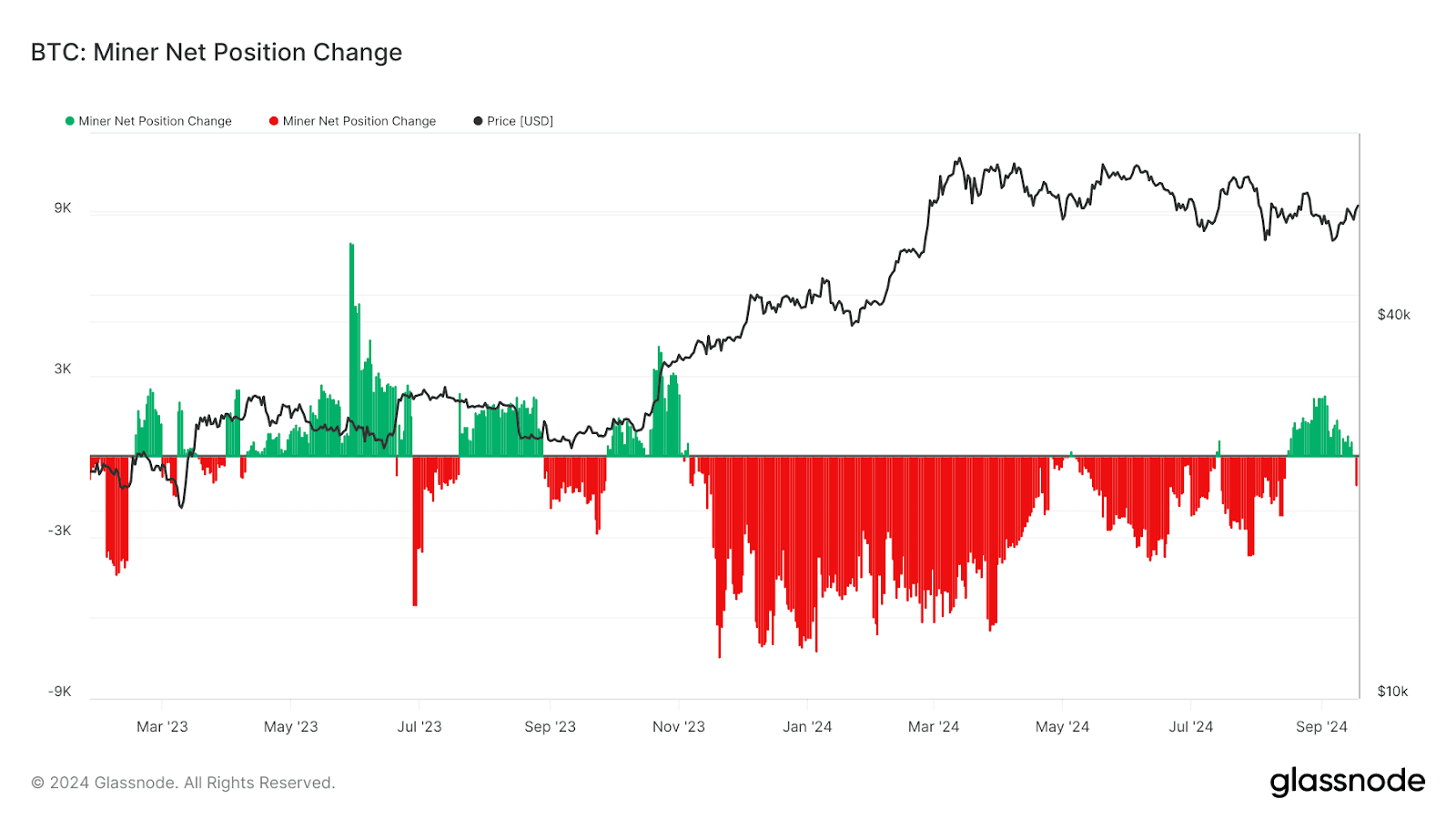

Крім того, фоновою тенденцією тривалий час залишалися продажі майнерів, характерні для періодів до і після халвінгу. Однак, за даними Glassnode, починаючи з серпня, майнери почали накопичувати біткоїн, що усуває ще один можливий фактор тиску.

Зростання пропозиції стейблкоїнів

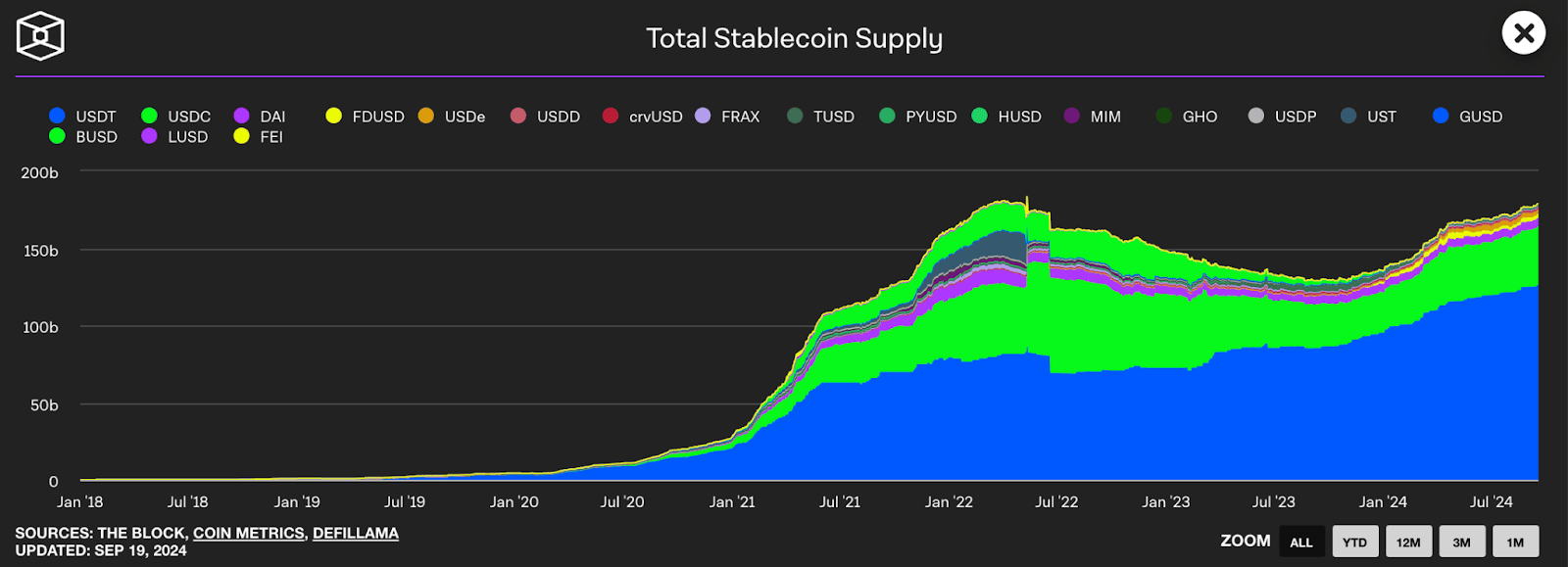

Стейблкоїни відіграють центральну роль у забезпеченні ліквідності криптовалютного ринку — більша частина торгових пар номінована в USDT, USDC та інших токенах, прив’язаних до долара США. За даними CoinMarketCap, на згадані два інструменти припадає понад 80% добового торгового обсягу.

Саме тому обсяг сукупної пропозиції стейблкоїнів вважається одним з індикаторів попиту в індустрії, а його підвищення свідчить про потенційне зростання торговельної активності.

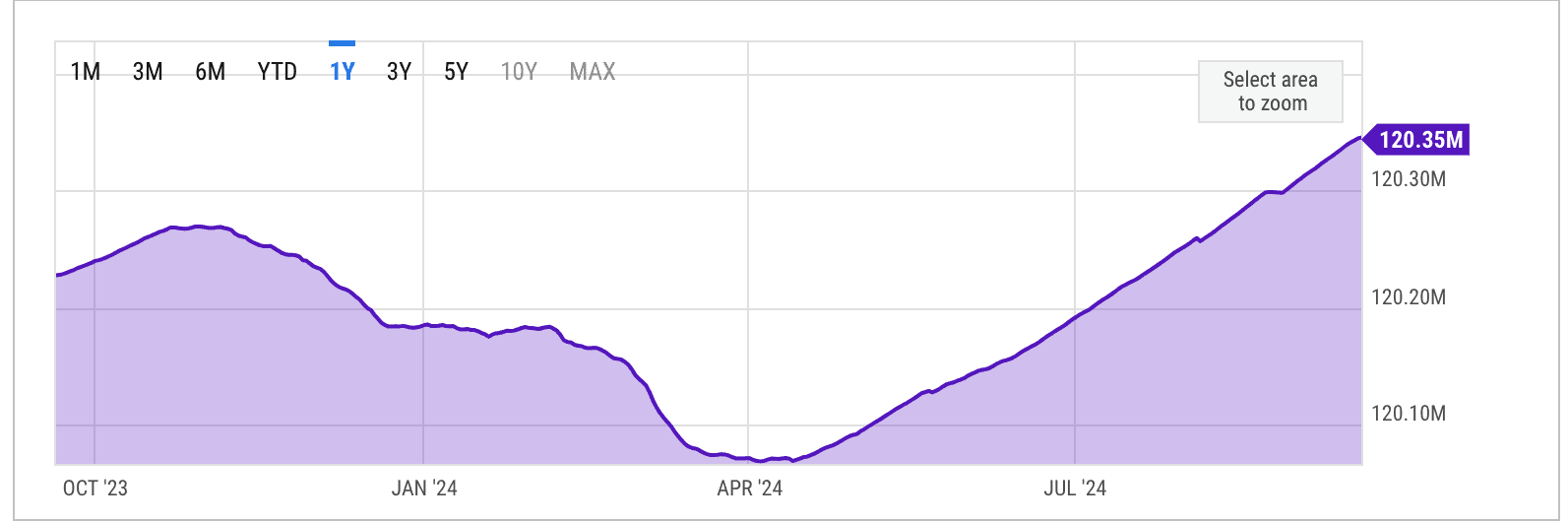

За даними The Block, цей показник на момент написання становить $179 млрд — востаннє такий рівень спостерігався напередодні краху найбільшого в історії алгоритмічного стабільного активу UST у 2022 році. Зараз же пропозиції за крок від нового історичного максимуму, що теж може стати однією з ознак початку нового булрана.

Перешкоди на шляху до зростання

З іншого боку, існує низка чинників, які можуть призвести до реалізації несприятливих для криптоіндустрії сценаріїв і посилюють побоювання інвесторів у коротко- і середньостроковій перспективі.

Зміцнення ієни та згортання керрі-трейду

Одним із найважливіших чинників, що впливають на фондовий ринок та інші ризикові активи в умовах зниження відсоткової ставки ФРС, є рішення Банку Японії та можливі наслідки у вигляді згортання керрі-трейду в єні. Докладніше про значення і принцип роботи цих угод можна дізнатися в есе Артура Гейса «Віднесені привидами».

Проблема полягає в тому, що зміцнення ієни може призвести до виходу японських компаній з угод керрі-трейду і продажу іноземних активів, зокрема, акцій фондового ринку та облігацій. Насамперед ідеться про США, для яких Японія є найбільшим власником державних облігацій.

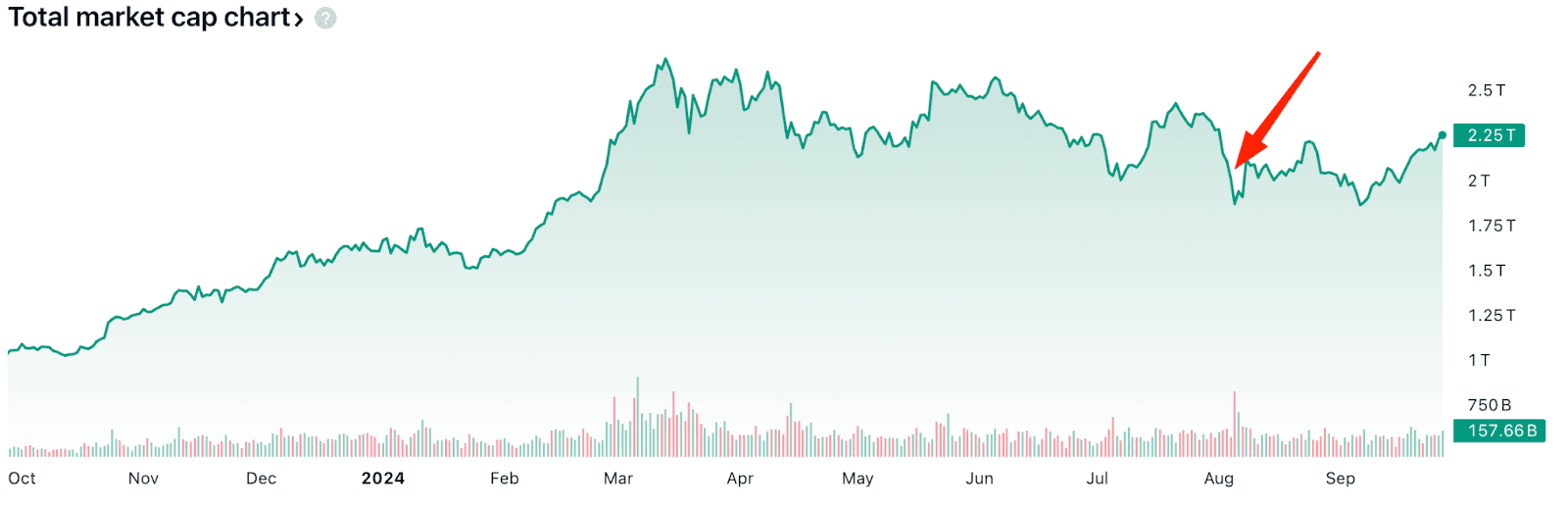

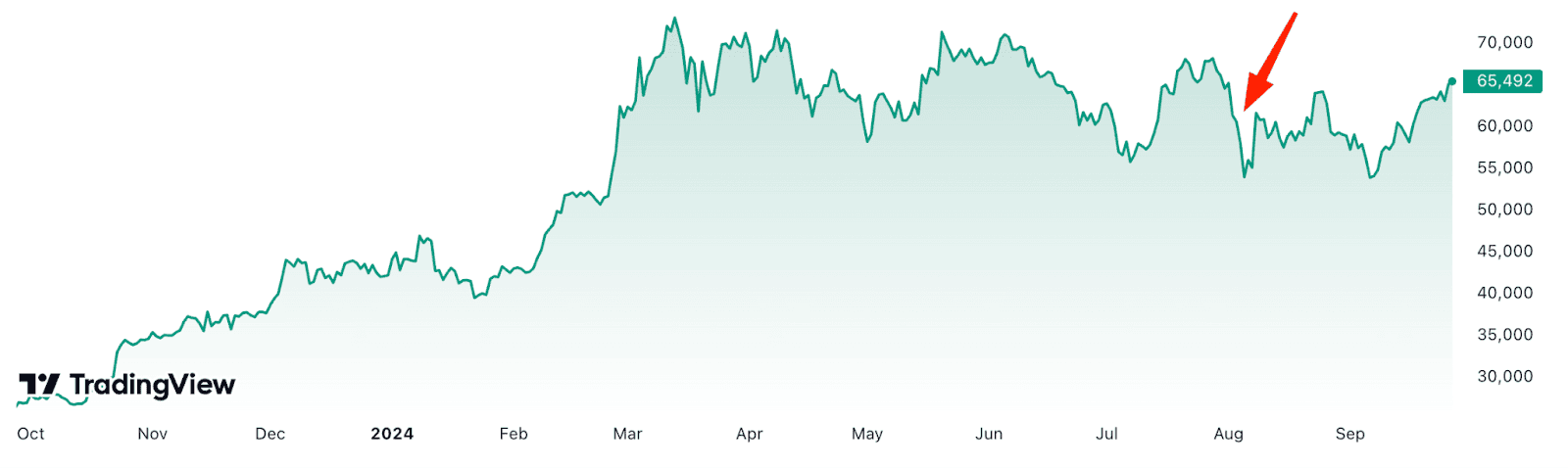

Наслідки минулого зміцнення ієни через підвищення ставки японським регулятором можна було спостерігати 2-5 серпня 2024 року. У цей період капіталізація ринку просіла на $400 млрд, а біткоїн впав із $65 000 до $53 000.

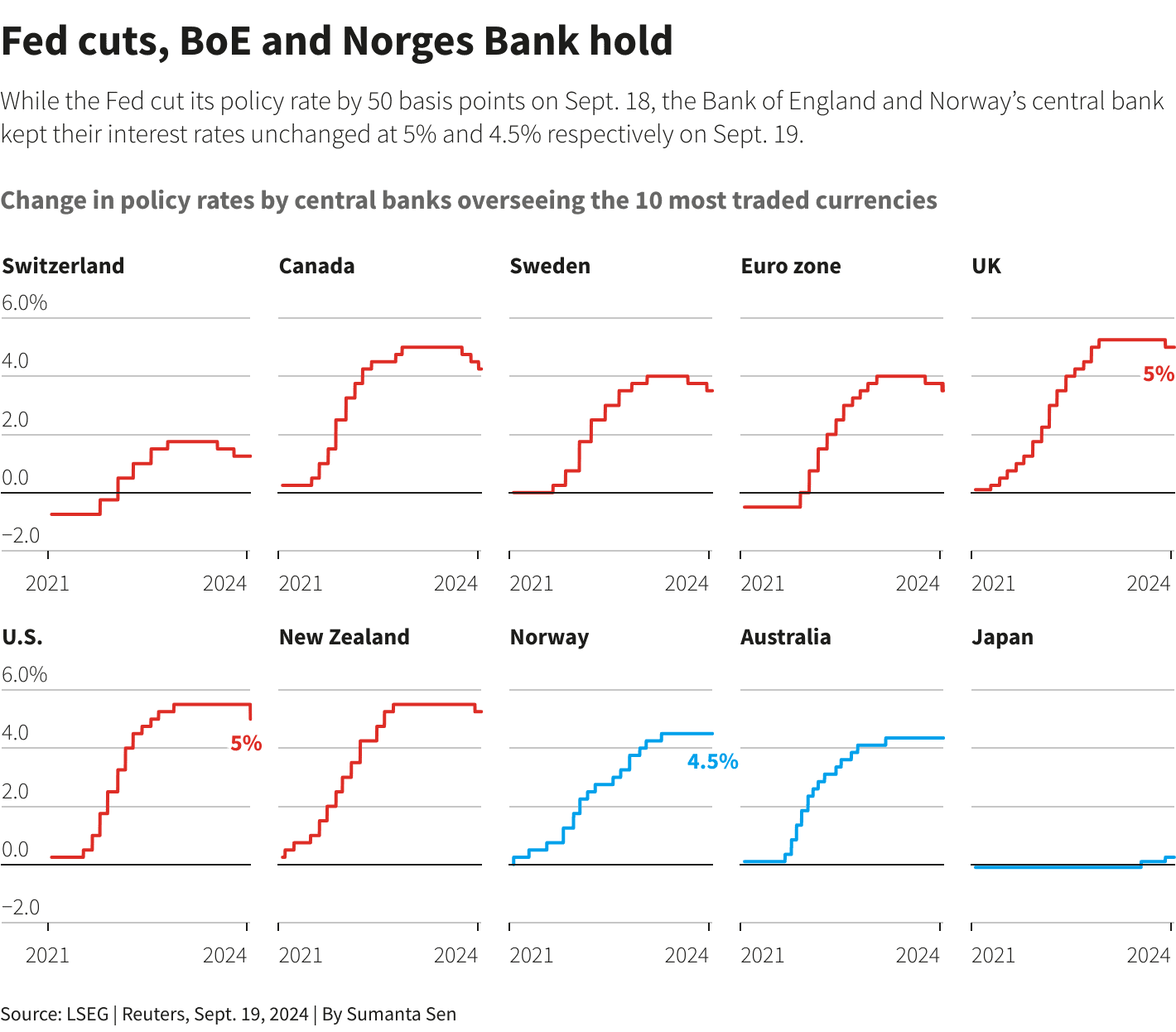

На засіданні 20 вересня 2024 року Банк Японії залишив відсоткову ставку без змін, проте складно сказати, як довго буде дотримуватися необхідний для збереження керрі-трейду (і стабільності ринків) розрив між доларом та ієною.

Перемога Камали Гарріс на президентських виборах у США

У попередньому розділі ми вже згадували, що багато аналітиків сприймають перемогу Дональда Трампа як позитивну подію для криптоіндустрії в США. Виграш кандидата від Демократичної партії може мати дзеркальні наслідки і позначитися на котируваннях.

Це припущення ґрунтується на протиставленні Гарріс і Трампа та очікуваннях, що в разі виграшу адміністрація Демократів продовжить репресивну політику щодо криптовалют, очолювану SEC. Глава Nansen навіть заявив, що в разі перемоги Гарріс багатьом американським криптокомпаніям, імовірно, доведеться покинути країну.

Варто зазначити, що прямих заяв від кандидата від Демократичної партії, що підтверджують цю думку, не було. Крім того, під час передвиборчої кампанії радник Гарріс заявив, що вона підтримує криптоіндустрію, а сама віцепрезидентка зазначила, що США домінуватимуть у секторах, «які визначать наступне століття», зокрема, і в блокчейн-індустрії.

Утім, нагадаємо, що низка експертів сходиться на думці, що зростання біткоїна 2024 року неминуче, незалежно від результатів президентських виборів у США.

Проблеми Ethereum

Через зростаючу кількість рішень другого рівня (L2) і зниження вартості транзакцій після оновлення Dencun, активність екосистеми Ethereum поступово переміщується з основного блокчейна в L2-мережі.

У довгостроковій перспективі це може стати серйозною екосистемною проблемою — вже зараз ці зміни призводять до цінового тиску на другу за капіталізацією криптовалюту.

Річ у тім, що через зниження активності і, відповідно, транзакційних зборів, істотно впав і обсяг спалюваних токенів, що компенсував емісію ETH для винагороди валідаторів. Через це мережа, яка тривалий час залишалася дефляційною, знову перетворилася на інфляційну.

Спотові Ethereum-ETF посилюють тенденцію, оскільки на момент написання загальний відтік коштів перевищує розмір інвестицій, що надходять, і поки неясно, коли біржовим фондам вдасться змінити цю динаміку.

До цього також варто додати продажі з боку китів, включно з Дональдом Трампом і Ethereum Foundation, яка реалізувала за останні 3 роки 239 000 ETH на більш ніж $500 млн.

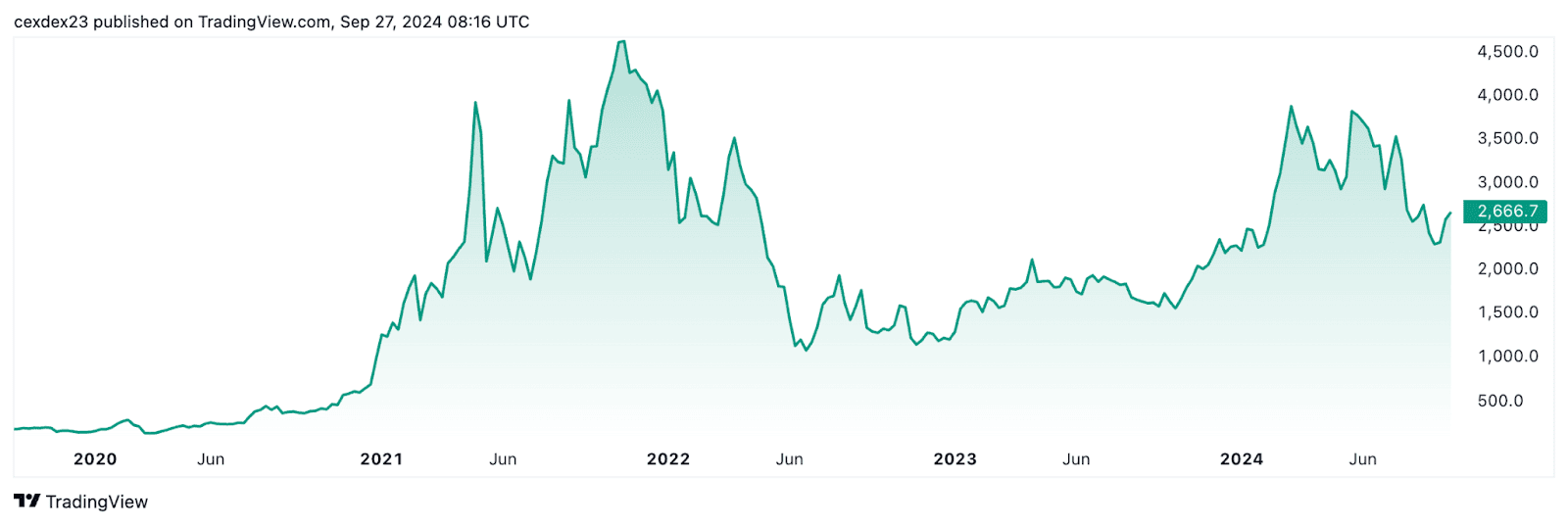

Найкращим індикатором настроїв інвесторів є вартість активу — на момент написання Ethereum торгується майже вдвічі дешевше, якщо порівнювати з піковими значеннями 2021 року, а згасання весняного імпульсу призвело до більш відчутного і швидкого зниження, якщо порівнювати з біткоїном.

Згасання основних драйверів активності

Одним з основних стимулів активності у 2023-2024 роках були аірдропи. За кілька років застосування сприйняття цієї концепції як розробниками, так і звичайними користувачами змінилося, а технічні механізми її реалізації неодноразово переглядалися. Це призвело до появи розподілів на основі поінтів і кризи довіри між аудиторією та командами. Зокрема, це вилилося в «полювання на сібілів» від zkSync.

На момент написання статті аірдропи залишаються домінантною стратегією виходу на ринок для нових проєктів, проте вектор їхньої еволюції та ефективність невизначені, що знову піднімає проблему залучення й утримання ритейлу в умовах високої конкуренції крипторинку.

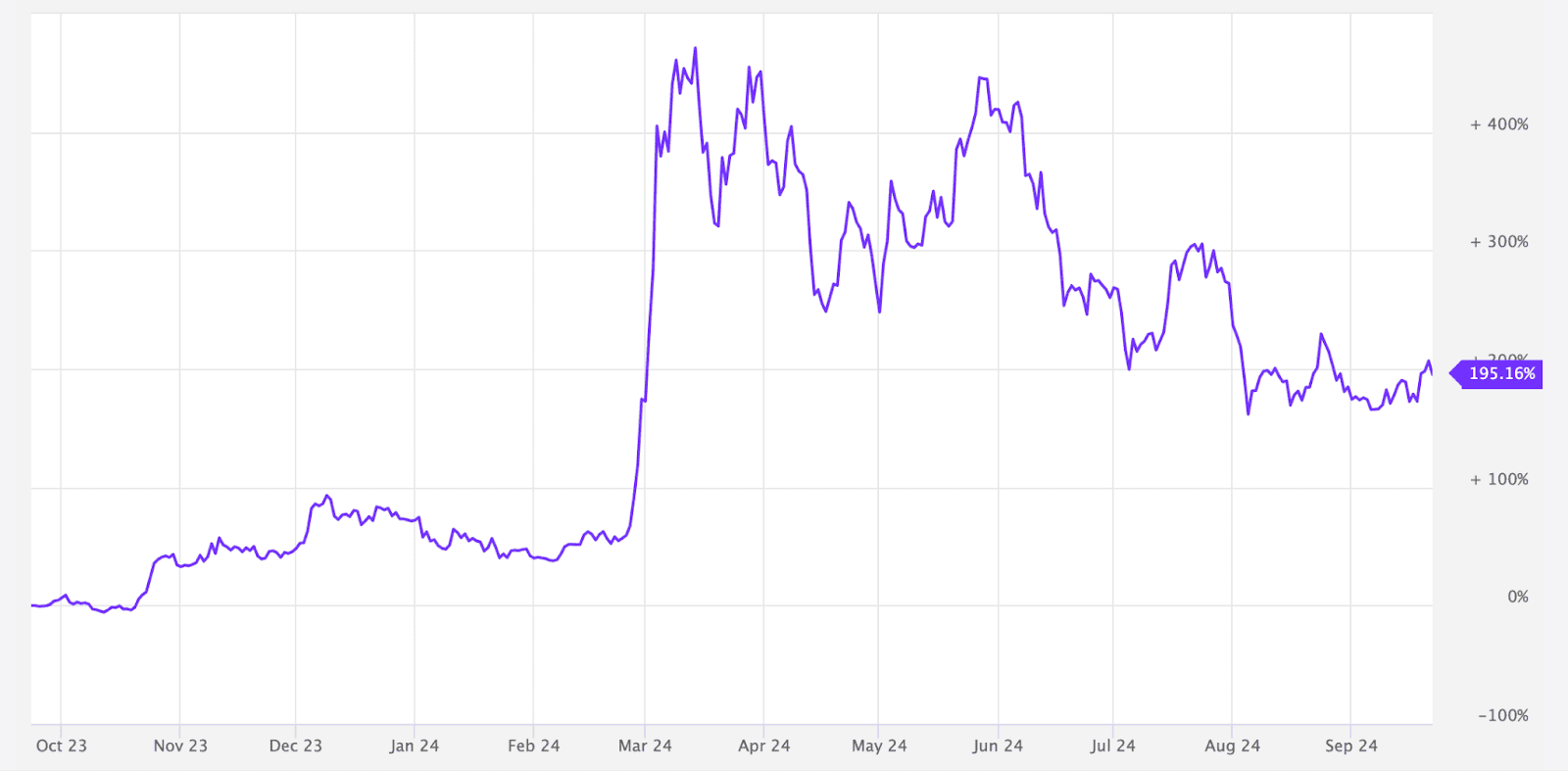

Іншим важливим наративом стали мемкоїни. Однак «мемкоінманія», що розпочалася наприкінці 2023 року в екосистемі Solana та з часом захопила майже всі великі мережі, починає вщухати.

Про це свідчить MarketVector Meme Coin Index від VanEck, що відстежує шість найбільш капіталізованих мем-токенів.

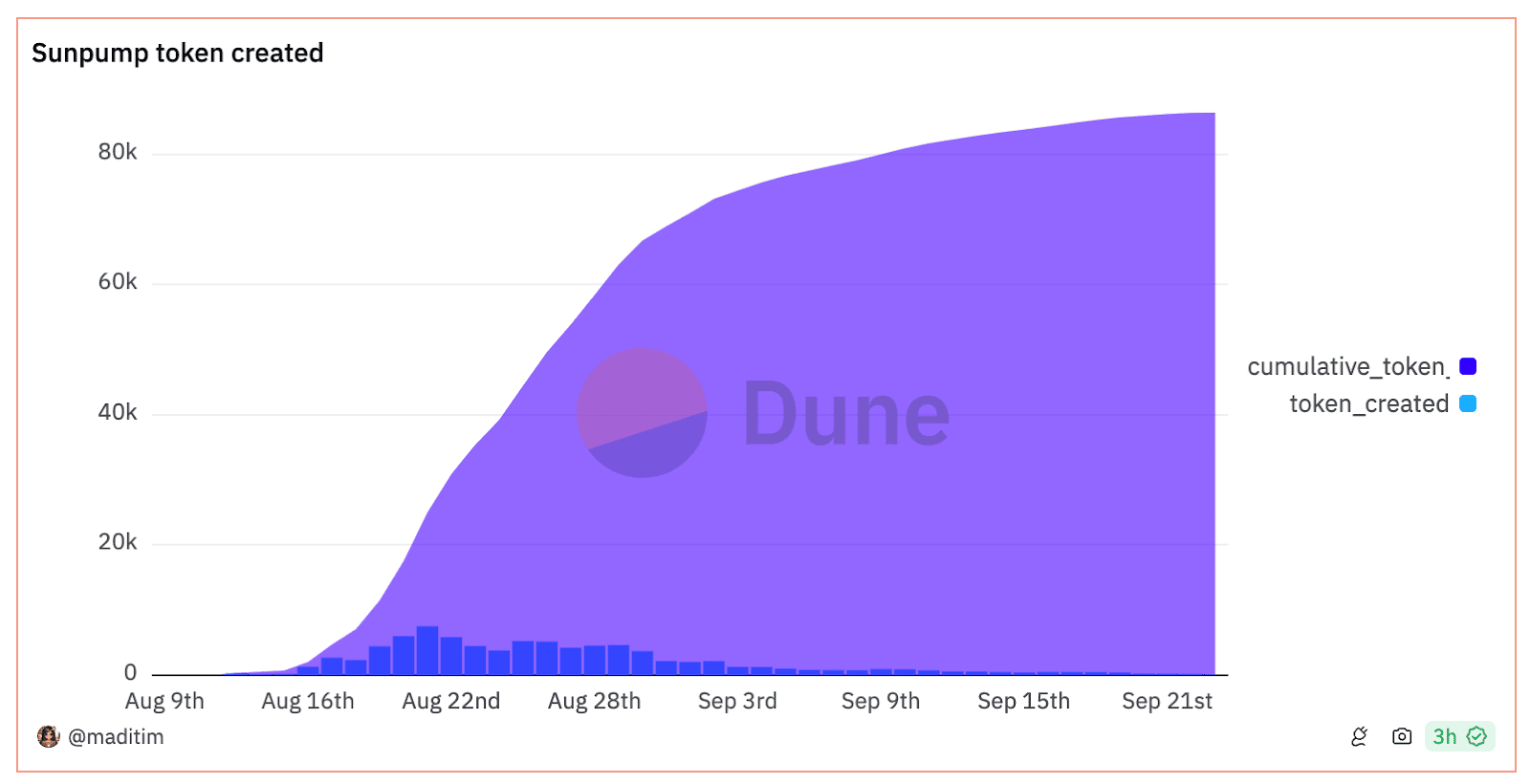

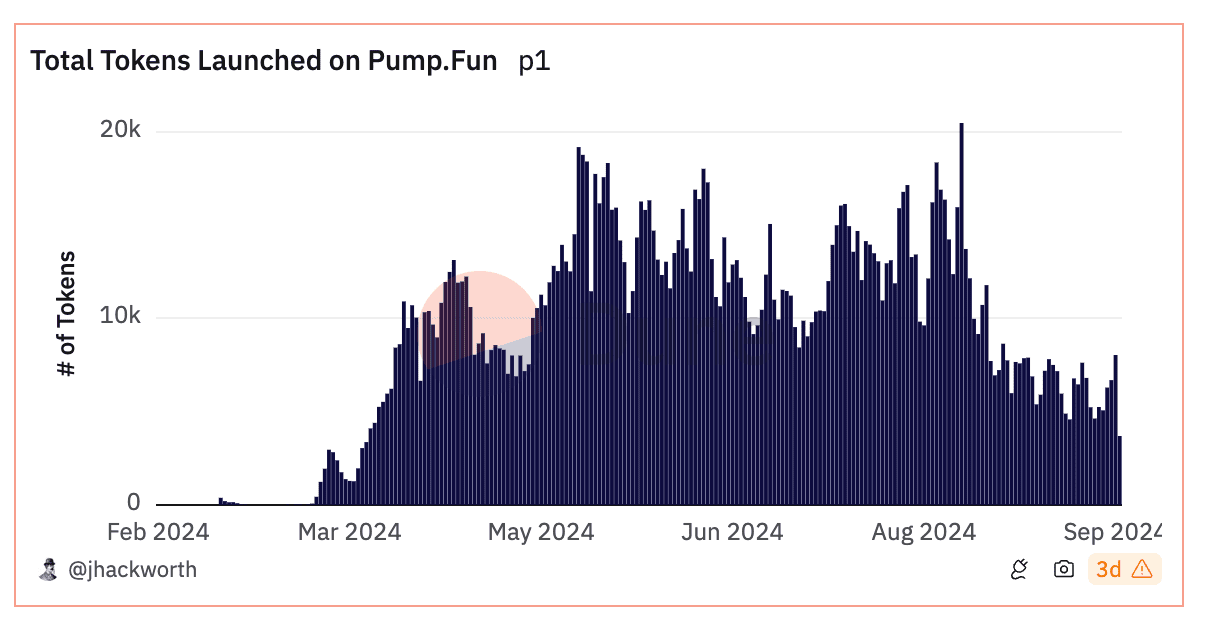

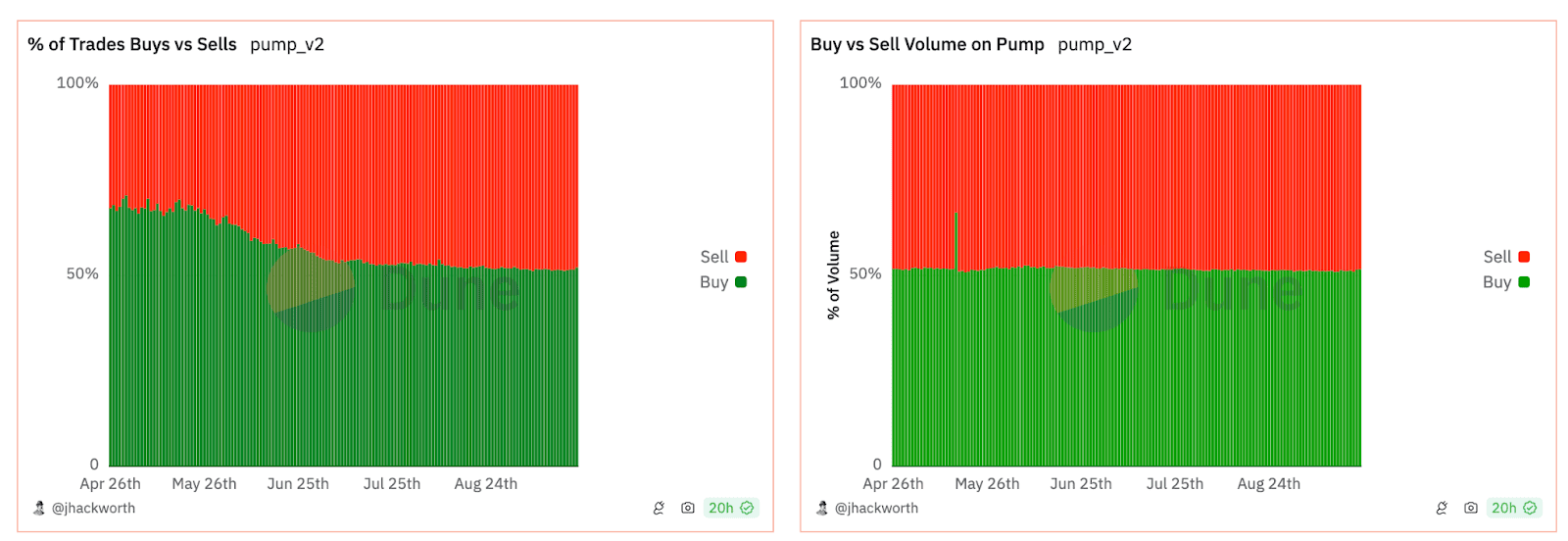

Крім того, статистичні показники найактивніших платформ для запуску мем-токенів — pump.fun і Sunpump — вийшли на плато, що призвело до зниження доходів сервісів.

Схоже, що мемкоїни, або, принаймні, та частина ринку, яка пов’язана з платформами для їхнього запуску, починають втрачати свою привабливість. Ймовірно, головною проблемою цього механізму стала висока частка провальних токенів і низькі шанси учасників на отримання прибутку.

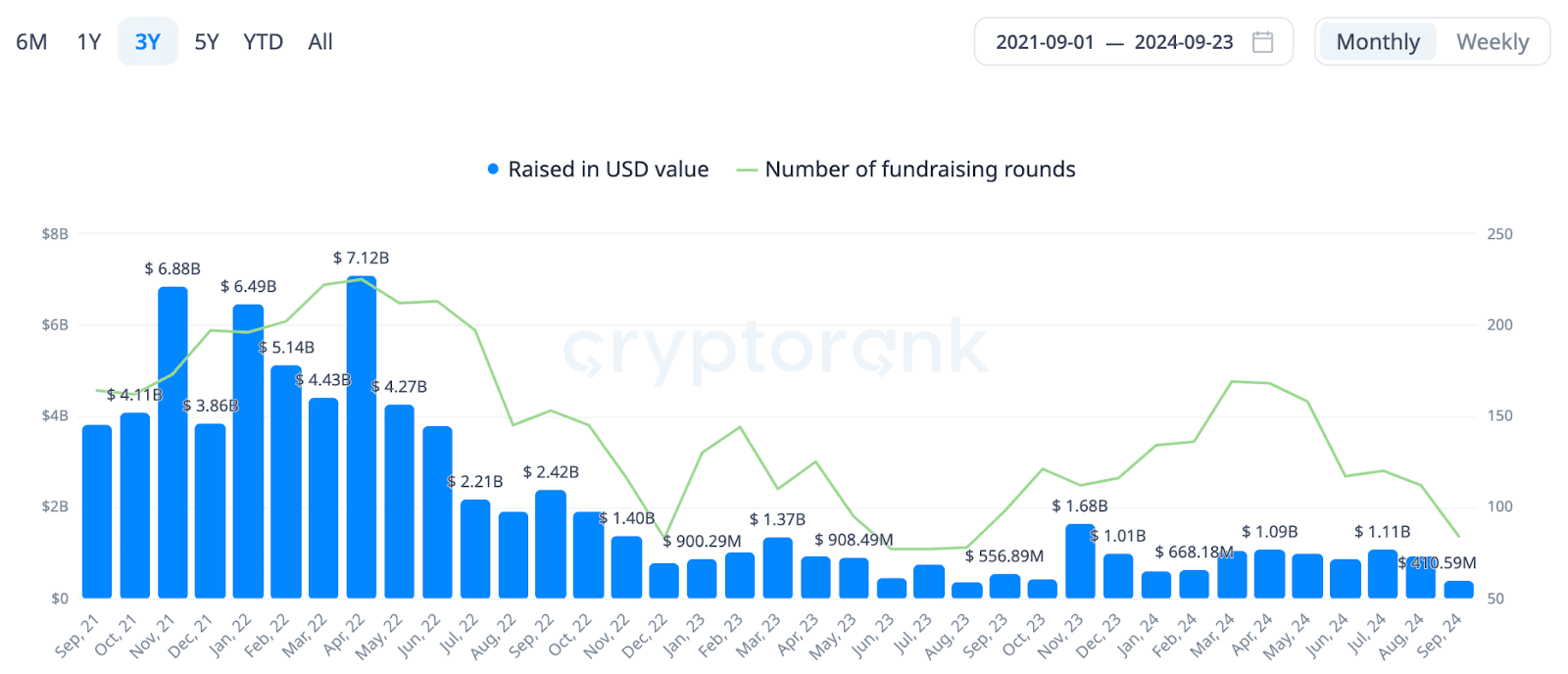

Скорочення інвестицій у блокчейн-проєкти

За даними Cryptorank, середня щомісячна сума інвестицій у блокчейн-проєкти з боку венчурних фондів у 2024 році коливається в діапазоні $0,6-1,1 млрд. Це в сім разів менше, ніж під час пікового інтересу до галузі 2021 року, і втричі менше, порівнюючи з «передбулрановими» показниками минулого циклу.

Дослідження причин такого істотного падіння інтересу інституційного капіталу потребує окремої великої статті, однак, імовірно, це системна проблема, зумовлена низкою факторів. Один із них — дисбаланс у токеноміці нових проєктів і нерівність можливостей великих гравців і ритейл-інвесторів, які призвели до низької активності останніх.

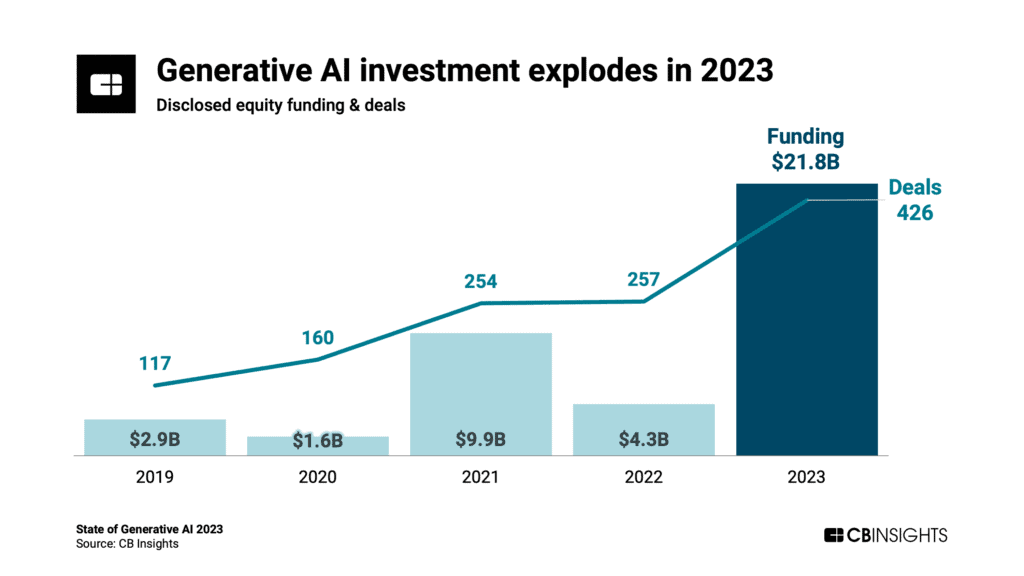

Іншою причиною може бути вибух ШІ-сектору, що відволікає увагу і капітал венчурних компаній від криптоіндустрії. Так, за даними CB Insight, інвестиції в проєкти на основі генеративного ШІ зросли з $9,9 млрд 2021 року до майже $22 млрд 2023 року.

Так чи інакше, венчурний капітал знижує масштаби інвестицій у блокчейн-проєкти, що може позначитися на загальній активності в галузі та котируваннях багатьох проєктів у середньо- і довгостроковій перспективі.

Історичний досвід

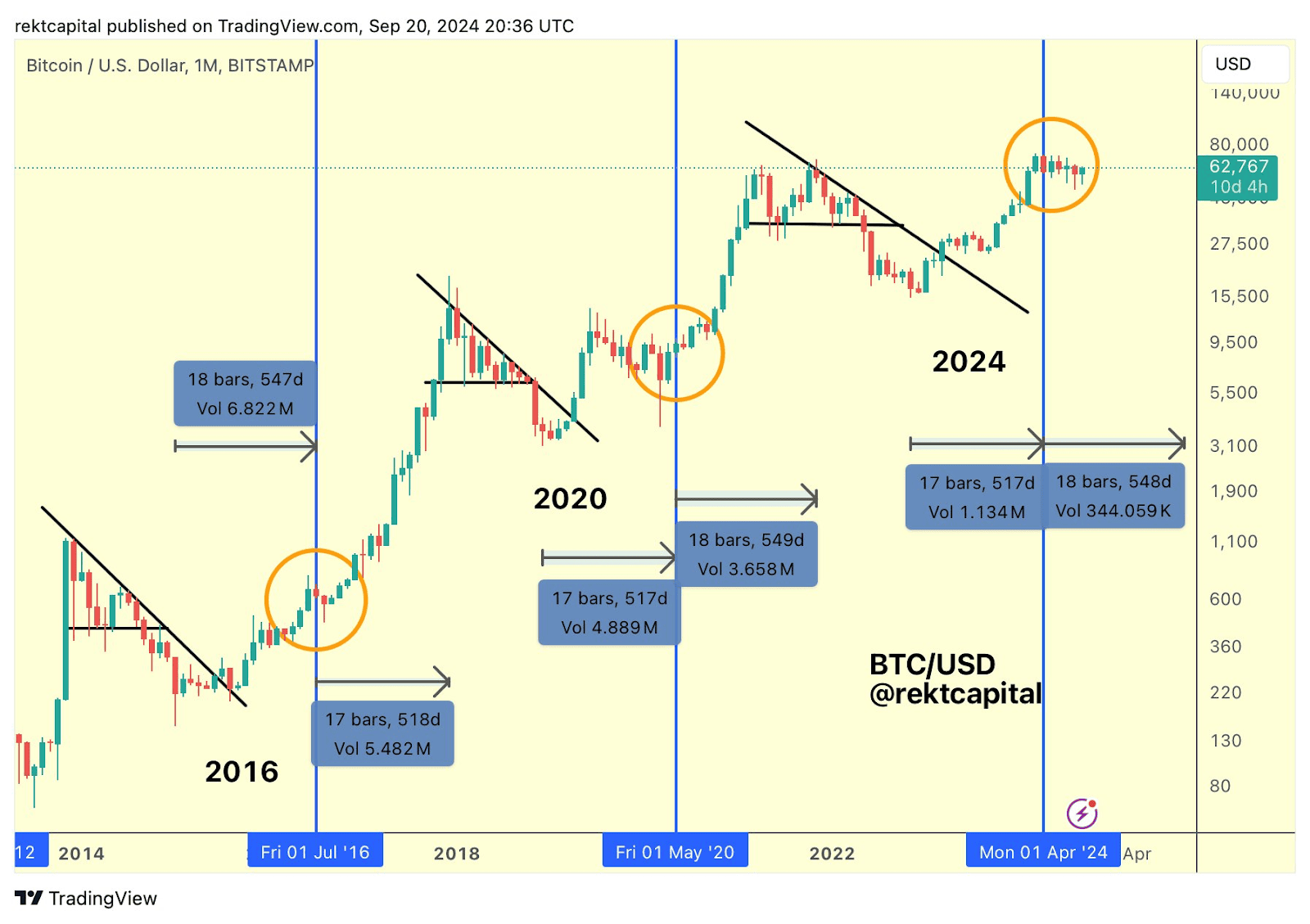

Одним із найпоширеніших інструментів для позиціонування поточної ринкової стадії біткоїна є порівняння з попередніми циклами. Відповідно до цього методу, перша криптовалюта зараз перебуває напередодні експоненціального зростання.

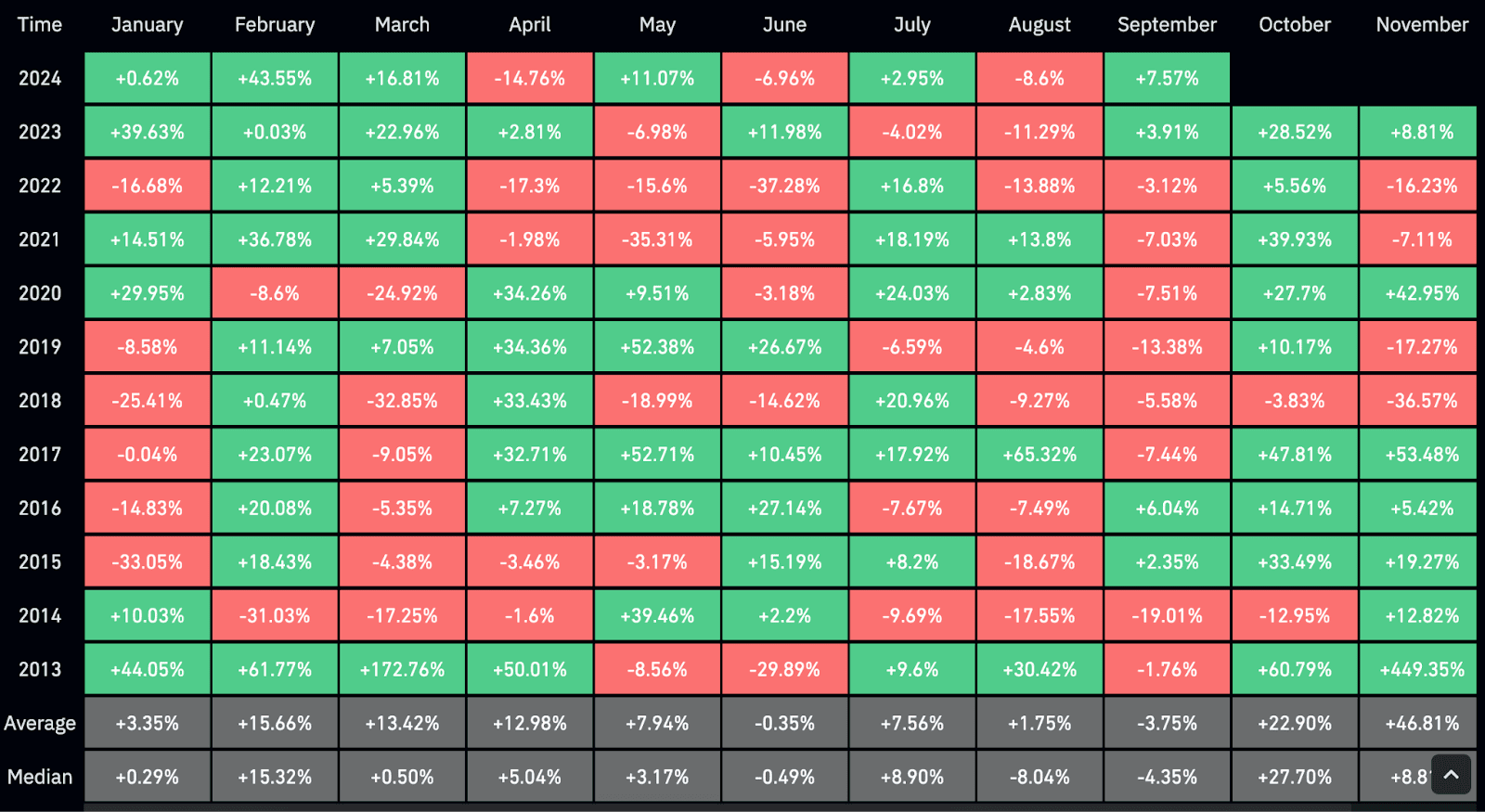

Що стосується короткострокових очікувань, то вони часто також формуються на основі історичних даних щодо щомісячного зростання активу. Саме так з’явилися поширені в спільноті меми sell in may and go away і uptober.

Утім, незважаючи на те, що історичний аналіз дає змогу ефективно визначити поточну ринкову фазу, динаміка котирувань у кожному циклі має свої особливості. Так, у 2024-2025 році на стан крипторинку можуть вплинути чинники, яких не було під час минуло булрана:

- макроекономічна ситуація. Експоненціальне зростання крипторинку наприкінці 2021 року було багато в чому зумовлене пом’якшенням монетарної політики США і грошовими стимулами на тлі можливої рецесії через пандемію COVID-19. Зараз в уряду США немає причини надавати порівнянну за масштабами підтримку економіці та фінансовому сектору, хоча, як уже згадувалося вище, ФРС завершила цикл посилення;

- політизованість. Питання регулювання завжди було гострим для криптоіндустрії, проте загалом галузь залишалася аполітичною під час минулого циклу, тоді як у 2024 році біткоїн і криптовалюти стали фактором, що потенційно здатен вплинути на результати президентських виборів у США. Це відкриває нові можливості для цифрових активів, але також ставить їх у залежність від політичної влади — новий фактор для цього ринку;

- біржові фонди. Спотові біткоїн-ETF, запущені на початку 2024 року, більшу частину часу працювали на відносно стабільному ринку, і поки що незрозуміло, як вони вплинуть на волатильність криптовалюти — посилять її чи обмежать, створивши сильні рівні підтримки та опору. Так чи інакше, біржові фонди внесуть свої корективи в цей цикл;

- проблеми «венчурних» альткоїнів. Згадувана вище проблема «зламаної» токеноміки призвела до того, що деякі роздрібні користувачі тепер сприймають більшість альткоїнів як «мемкоїни в піджаках», тобто непотрібні активи, створені для заробітку венчурних фондів. Поява на тлі цього нігілізму «мемкоінманії» потенційно може призвести до зміни усталеної структури розподілу капіталу у вигляді «біткоїн — висококапіталізовані альткоїни — більш високоризикові токени». І якою саме буде ця зміна поки що незрозуміло;

- «застій» в індустрії. Зростання ринку в минулому циклі було багато в чому зумовлене розвитком DeFi, а також новим класом активів — NFT. Зараз же ми спостерігаємо еволюцію інфраструктурних рішень у вигляді мереж другого рівня, модульних блокчейнів і абстракції, але не користувацьких продуктів. Платформи, здатні залучити «наступний мільйон користувачів» у Web3, на кшталт месенджерів або безшовних платіжних сервісів усе ще перебувають на ранніх стадіях розвитку, а тренди, на які багато хто робив ставку, видихнулися, так і не злетівши.

Таким чином, історичний досвід і дані попередніх циклів свідчать, що біткоїн, а за ним і решта ринку, незабаром мають перейти у фазу експоненціального зростання. Зокрема, останній квартал 2024 року може стати «зеленим» для індустрії, сприяючи встановленню нових цінових рекордів.

Однак у цьому циклі існує низка чинників на кшталт президентських виборів у США або керрі-трейду в ієні, здатних внести корективи у звичні фази розвитку ринку. Саме вони визначать особливості циклу і покажуть, чи працюють усталені патерни в умовах інституціоналізації та політизації криптовалют, а також на тлі зміни ставлення роздрібних інвесторів до більшості цифрових активів.