Токеномика: эмиссия, вестинг, капитализация

Перевод материала с cryptonat.substack.com

Вся информация представлена исключительно в познавательных целях и не должна служить основанием для принятия инвестиционных решений, а также рассматриваться как рекомендация или совет по участию в инвестиционных сделках. Do Your Own Research.

Перед прочтением обязательно ознакомьтесь с первой частью этого материала.

В первой части был общий обзор того, как оценивать токен проекта. Сейчас углубимся в сторону предложения. Как количество токенов и различные способы изменения этого количества (или способы манипуляций) влияют на дальнейшую судьбу проекта?

На первый взгляд это может показаться незначительным фактором. Но понимание предложения токенов и как это предложение будет меняться с течением времени — один из важнейших факторов вашей способности получить хорошую отдачу от инвестиций в проект. Если вы не знаете, где и как искать эту информацию, то можете получить неправильное представление о перспективах проекта.

Показатели вроде рыночной капитализации кажутся простыми и понятными. Но они могут вводить в заблуждение или повернуться неожиданным образом. Итак, давайте рассмотрим все, что нужно знать при оценке предложения токенов, чтобы вы были во всеоружии, прежде чем делали какие-то инвестиции.

Что нас интересует в предложении

Важным аспектом предложения необязательно будет общее количество токенов. Важно то, где находится предложение токенов прямо сейчас, где оно будет в будущем и как быстро оно туда доберется.

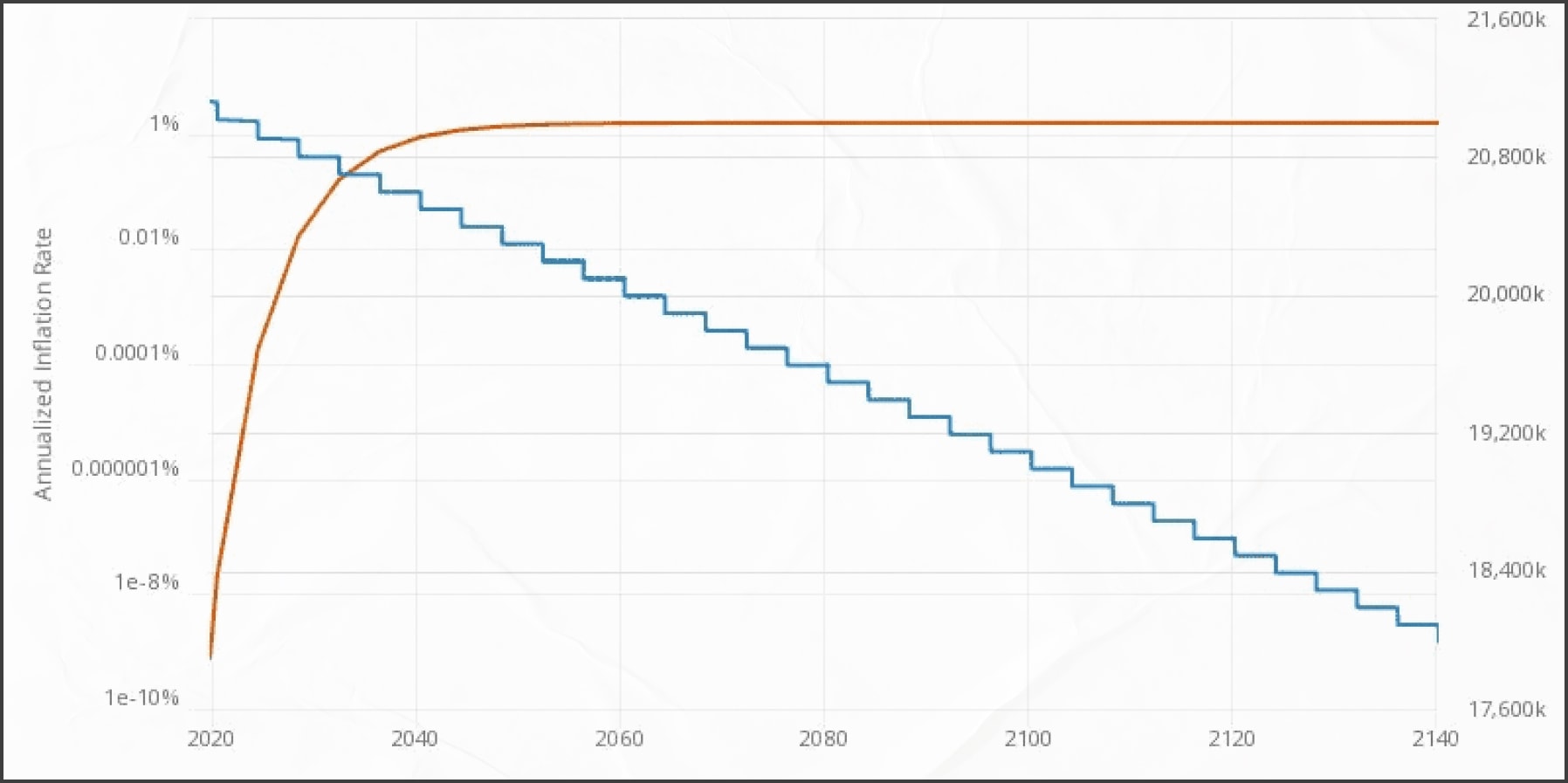

Начнем с простой классики — Bitcoin. Текущее количество монет в обращении составляет около 19 млн штук, а их будет только 21 млн.

Эти 9,6% оставшихся монет будут добываться примерно до 2140 года, что займет довольно много времени. И мы в любой момент можем проверить, каков текущий уровень инфляции биткоина, никаких сюрпризов на этом пути не будет. Это фиксированное предложение.

Биткоин прост, потому что тут нет ни разлока для инвесторов, ни командной казны, ни клиффа, ни вестинга, ни всего остального что могло бы всё испортить.

Все остальные криптовалюты не так просты. Если у ВТС можно просто посмотреть на текущее/максимальное предложение, график инфляции и узнать, где мы находимся, то у других токенов все сложнее.

Основные вещи, нужно выяснить, это:

- где сейчас предложение,

- где оно будет в будущем,

- когда оно будет там,

- как оно туда попадет.

Рассмотрим различные вещи, которые могут повлиять на эти вопросы, а затем проведем анализ некоторых примеров.

Рыночная капитализация и FDV

Рыночная капитализация и полностью разводненная оценка (FDV) — это две простые начальные метрики для оценки стоимости криптовалюты или токена.

Рыночная капитализация — это количество токенов в обращении, умноженное на цену токена.

Fully Diluted Valuation (FDV) — текущая цена, умноженная на максимальное предложение, если бы все токены находились в обращении.

Таким образом, если цена токена составляет $10, количество в обращении — 10 000 000 монет, а максимальное количество — 100 000 000, то рыночная капитализация будет составлять $100 000 000, а FDV — $1 000 000 000.

Важно: эти две метрики будут полезны в сочетании с другими переменными, которые мы рассмотрим. Они дают представление о том, как рынок оценивает проект сегодня и как этот проект должен вырасти в будущем, чтобы оправдать свою текущую цену.

Если есть большая разницу между рыночной капитализацией и FDV, это означает что у проекта много заблокированных токенов, ожидающих выхода на рынок. Значит, далее следует изучить, как они собираются выйти на рынок, чтобы понять, оправдана ли текущая цена.

Если рыночная капитализация составляет 10% от FDV, а все токены будут выпущены в следующем году, проект должен вырасти в 10 раз, или на 1000% за год только для того, чтобы сохранить свою текущую цену.

Но если рыночная капитализация составляет 25% от FDV, а токены будут выходить в течение 4 лет, это всего лишь 4-кратный рост за 4 года или около 40% роста в годовом исчислении.

Таким образом, отношение рыночной капитализации к FDV — это одна из первых вещей, которую нужно проверить при анализе проекта. И как только вы это сделаете, то захотите узнать, что на самом деле означают общее предложение — Total Supply, количество в обращении — Circulating supply и максимальное предложение — Maximum Supply.

Количество в обращении и максимальное предложение

Эти метрики помогают ответить на вопросы: где сейчас находится предложение, и где оно будет в будущем. И они помогают понять рыночную капитализацию и FDV.

Максимальное предложение довольно простое понятие. Какое максимальное количество у этого токена? Для биткоина это 21 млн. У Ethereum его нет. У Yearn — 36 666.

Количество в обращении — более сложная метрика. Этот индикатор измеряет, сколько монет в настоящее время находится в обороте — другими словами, они доступны для трейдинга, платежей или хранения.

У биткоина это просто: просто вычтите количество недобытых монет из максимального запаса, и вы получите это число. Другие криптовалюты L1: Ethereum, Solana, BNB и т.д., либо сообщают об этом сами, либо есть API, которые это отслеживают.

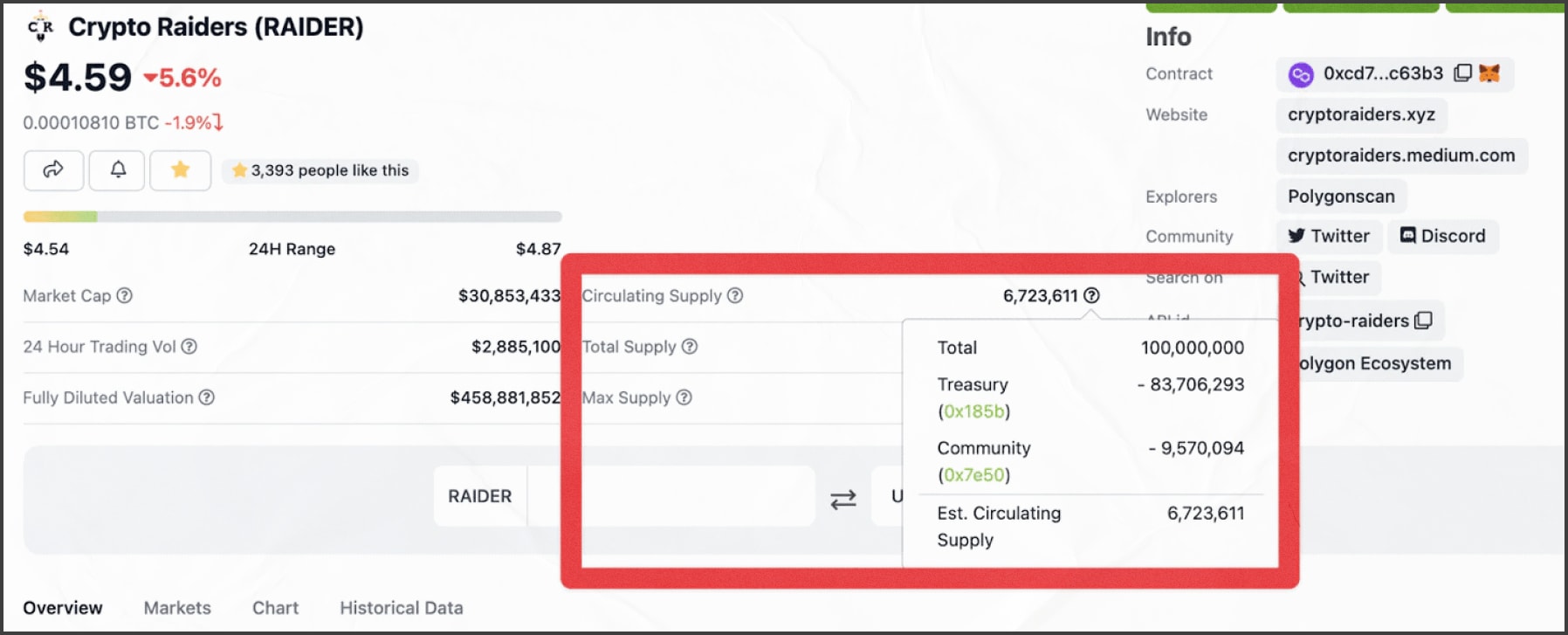

Crypto Raiders

Но все немного сложнее с токенами проекта. Вот простой пример. Для Crypto Raiders выпустили примерно 16 000 000 из 100 000 000 общего предложения. Но если вы посмотрите данные Coingecko, то количество в обращении всего 7 771 116. Где остальные?

Coingecko и другие API стремятся вычесть «неактивные» токены из Circulating supply, даже если эти токены ранее были в обороте на рынке. В нашем примере люди заблокировали 9,5 млн токенов в контракте на стейкинг на 3-12 месяцев, поэтому Coingecko вычитает их из предложения:

Это кажется немного глупым. Люди решили застейкать 9,5 млн, но по факту эти токены были на рынке. Просто технически они не в обороте, отсюда такие подсчеты.

Пример показывает, насколько важно копаться в Circulating supply. На первый взгляд, кажется что вышло всего 6% токенов, а это означает, что проект должен вырасти почти в 20 раз, чтобы сохранить свою текущую цену. Но на самом деле разблокировано 16% токенов, так что нужен рост 6,25x.

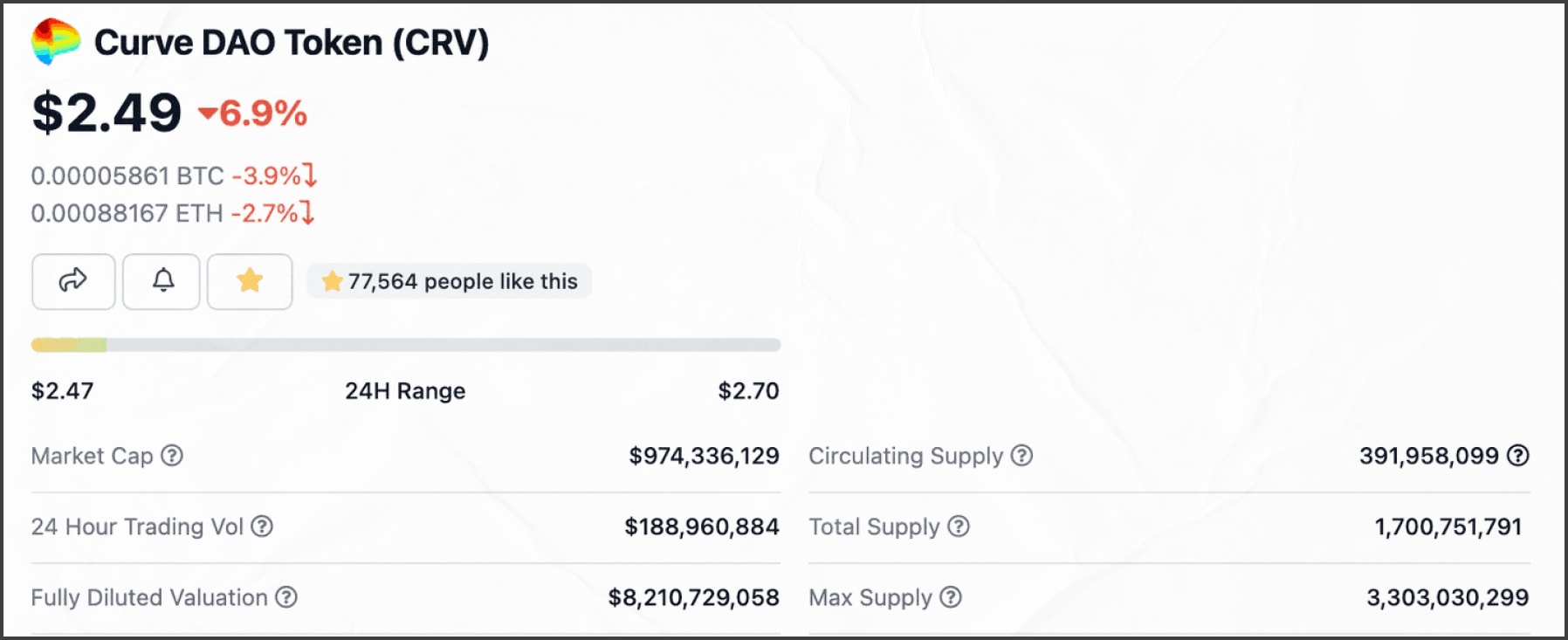

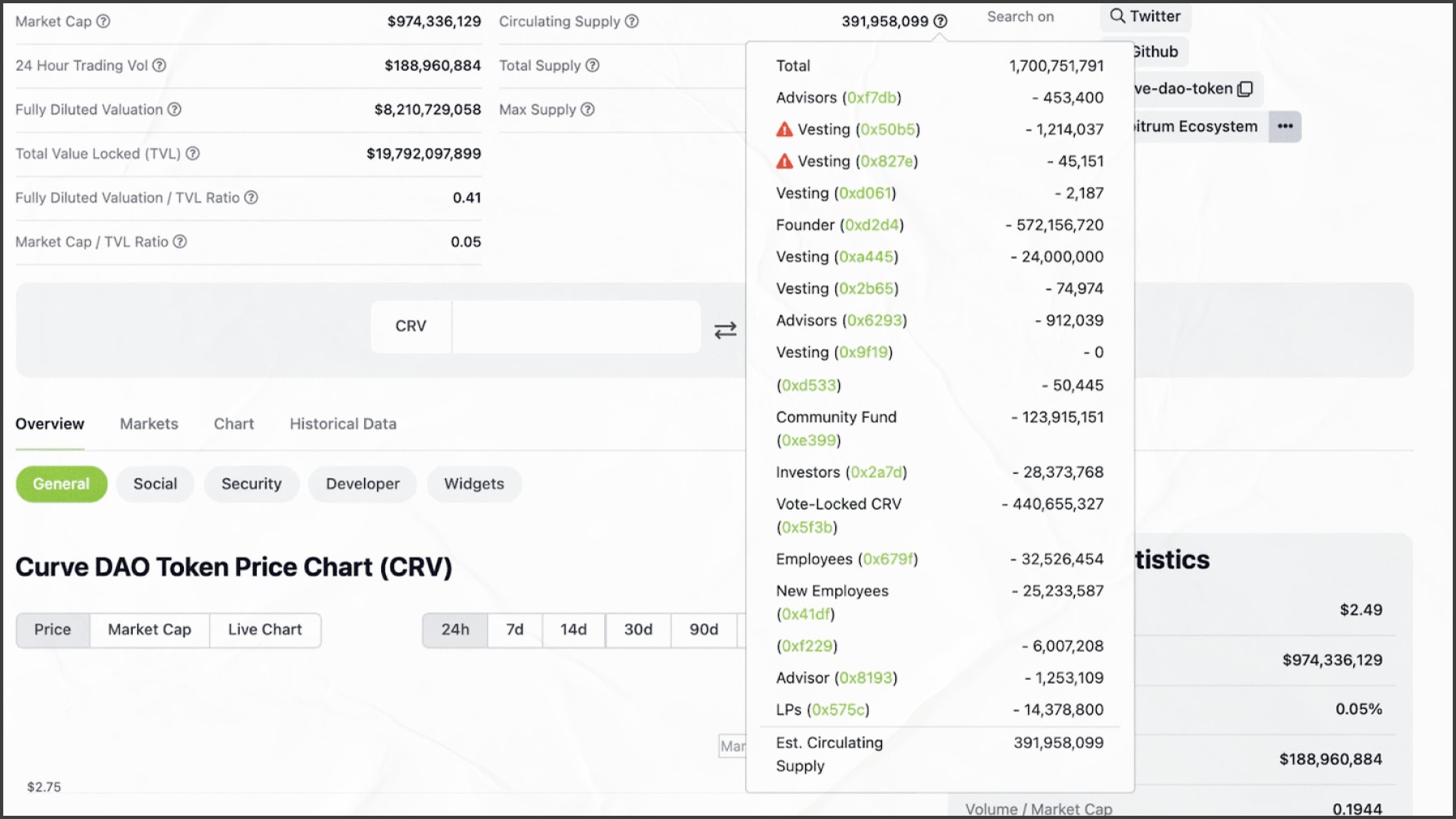

Curve

Еще один отличный пример — Curve:

Их FDV примерно в 9 раз превышает рыночную капитализацию. И похоже, что только 11% их токенов сейчас в обороте. Но подсказка кроется в общем предложении.

Когда мы копаемся в Circulating supply, то видим, что есть множество других токенов, заблокированных в различных контрактах:

В глаза бросается факт, что «Founder», по-видимому, имеет 572 млн токенов, и только 440 млн выделено на vote-locked CRV. Что-то очень много токенов для владельца!

Но когда мы копаемся в этом контракте, оказывается, что он будет заключен с несколькими людьми, так что монеты получит не только один учредитель. И если вы прочитаете актуальный контракт, вы увидите, что срок вестинга тут превышает 4 года. Поэтому для разлока этих токенов потребуется долгое время.

Так что обязательно учитывайте все эти нюансы. Они помогают оценить, какая часть этих токенов в реальности будут на рынке. Я думаю, что CRV с vote-locked CRV нужно учитывать при расчете рыночной капитализации, тогда бы она была $2,12 млрд вместо $974 млн. Такая цифра гораздо ближе к FDV. А значит, курс не должен вырасти так сильно, как может показаться, чтобы оправдать цену своего токена.

Но максимальное предложение и количество в обращении — это только часть истории. Одно дело, когда это предложение вырастет в 4 раза за 4 месяца, и совсем другой разговор, если на это уйдет 4 года. Поэтому нужно смотреть на график эмиссии.

График эмиссии

Помните основные вещи, которые пытаемся выяснить:

- где сейчас предложение,

- где оно будет в будущем,

- когда оно будет там,

- как оно туда попадет.

График эмиссии потребует от нас углубляться в документацию проекта. Его нет на Coingecko, поэтому придется немного покопаться, чтобы понять данную метрику.

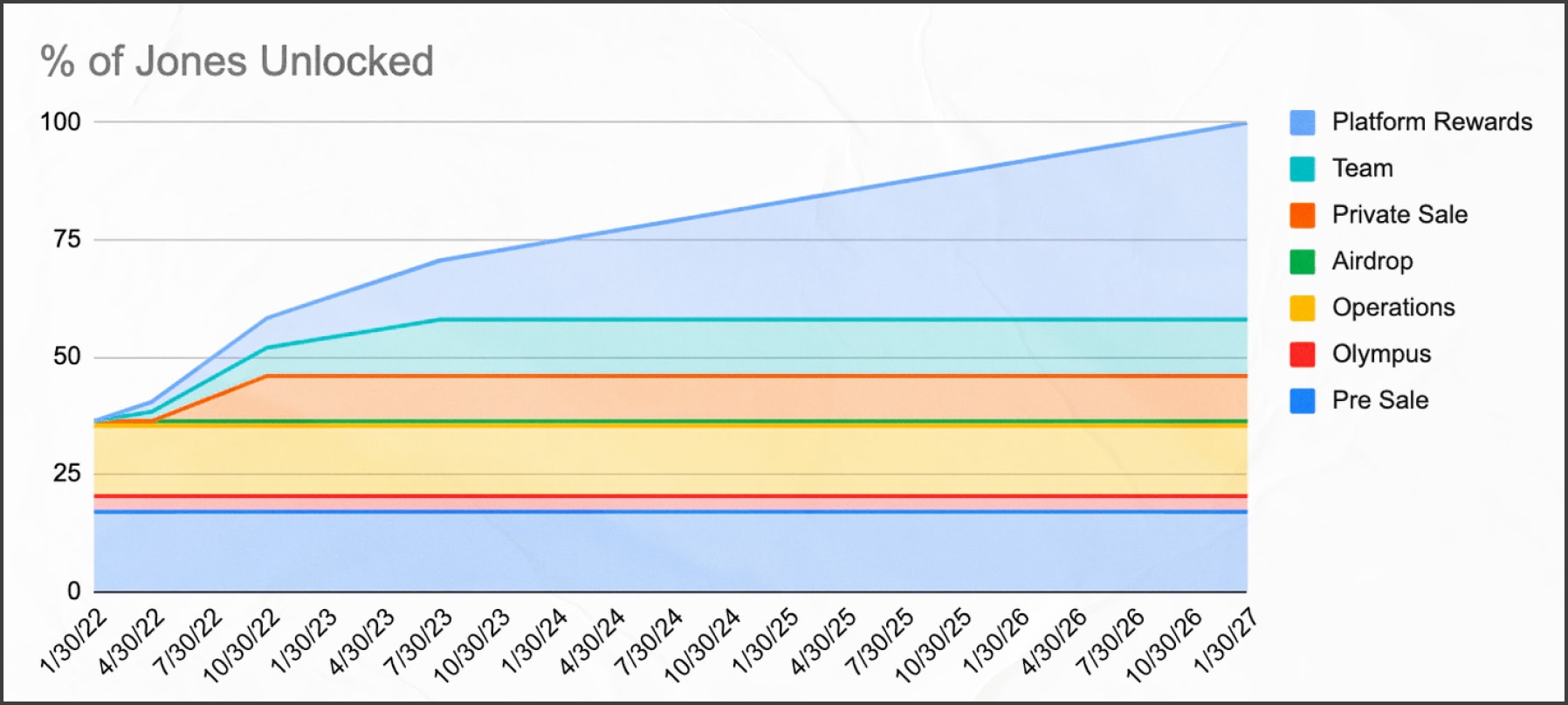

В своей последней статье о JonesDAO я составил диаграмму, показывающую их эмиссию на будущее:

Первое, на что нужно обратить внимание — это медленная эмиссия на начальных этапах. Затем ускорение с 30.04.2022 по 30.10.2022. Это период разлока токенов частных инвесторов. Тут идет линейный разлок в течение 6 месяцев.

За это полугодие проект ежемесячно выпускал примерно 3% запасов токенов JONES. И за этот 6-месячный период, уровень инфляции повысился более чем в два раза. Выпущенные на рынок токены предназначены для инвесторов, которые купили их по гораздо более низкой цене. Поэтому у них есть финансовые стимулы продать свои активы.

Важно: это не означает, что инвесторы делают так со злым умыслом. И не гарантирует, что они обязательно продадут токены. Но могут продать, и вы должны знать о таких изменениях в будущем, прежде чем принимать решение о покупке.

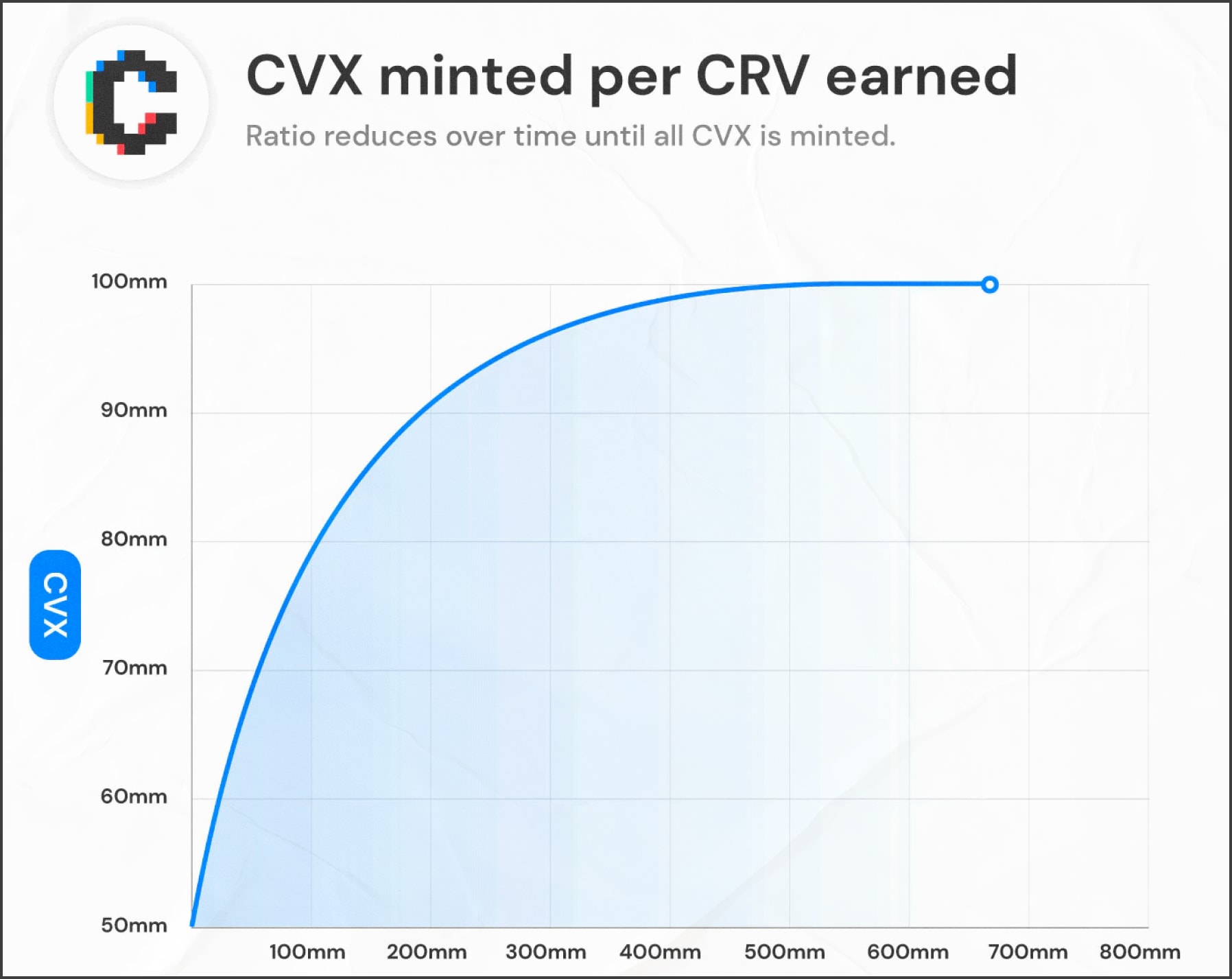

Еще один тип эмиссии — это эмиссия, которая основана на показателях работы платформы. Хорошим примером тут будет Convex: львиную долю токенов CVX они минтят исходя из того, сколько монет CRV клиенты заработали в их пулах:

То есть, уровень инфляции для CVX стабильно снижается, поскольку соотношение токенов CVX/CRV будет уменьшаться, пока в обращении не будет 100 млн CVX.

Как пулы ликвидности влияют на эмиссию

Следующий нюанс, который нужно оценивать в графике эмиссии, — это то, как выглядят процентные изменения. Представьте, что мы видим постепенный 4-летний график эмиссии. Вроде все отлично. Но если график начинается с очень небольшого процента разлока, это навредит первым покупателям.

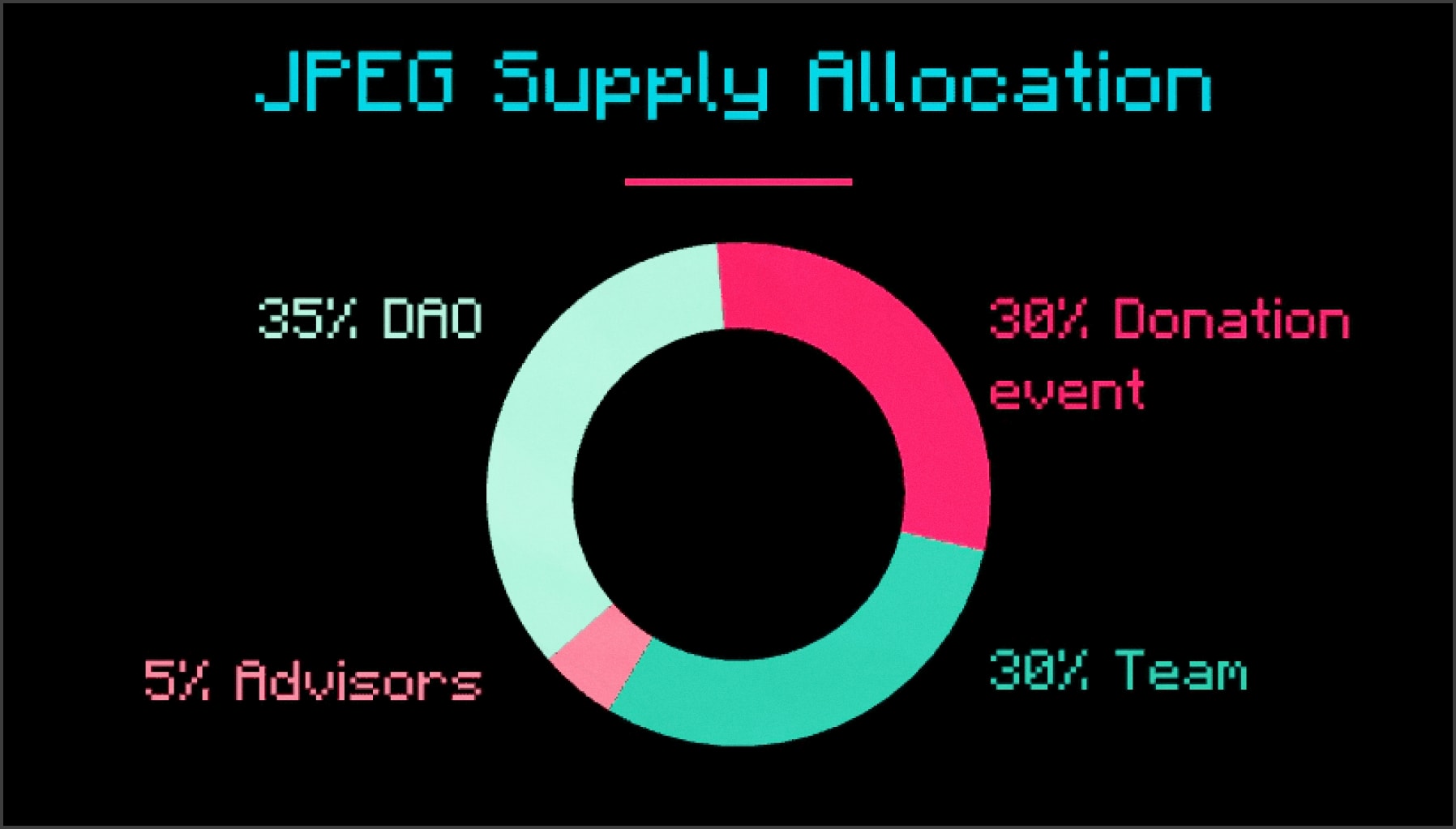

Для примера давайте посмотрим на новый проект, который только что запустил свой токен JPEG’d. Они продали 30% токенов на паблик сейле, а затем добавили токену ликвидности, используя часть собранных средств.

Их общая аллокация очень проста:

35% токенов, выделенных команде и консультантам, идут на двухлетний вестинг с начальным 6-месячным клиффом. Значит, 30% токенов изначально разлочены, а 35% выйдут на рынок в течение 18 месяцев (но перед этим будет 6 месяцев клиффа).

Примерно 2% от запаса каждый месяц выходят на рынок в течение этого периода, затем инфляция прекратится.

То есть, если 2% токенов поступают на рынок, и при этом 30%+ уже есть в обращении, то это относительно небольшое увеличение. Количество монет удвоится за 15 месяцев, но этого времени более чем достаточно, чтобы стоимость проекта сравнялась с ценой токена.

А теперь сравним с другой ситуацией. Предположим, изначально на рынок было выпущено только 10% токенов. Тогда их количество удвоится не за 15 месяцев, а за 5! Поэтому разлок повлияет на первых покупателей гораздо сильнее, а цене токена будет сложнее приспособиться к новой инфляции.

И вот мы уже рассмотрели большинство важных аспектов. Осталось еще пару деталей.

Первоначальное распределение и фарминг

Обычно протоколы выделяют приличную часть эмиссии на LP-награды — награды за пулы ликвидности. Если вы обеспечиваете ликвидность для протокола, то можете стейкать эту ликвидность и стабильно получать новые токены.

На первый взгляд это кажется справедливым для сообщества. Любой может купить токены, создать ликвидность и застейкать ее, чтобы заработать больше токенов. Но тут нужно смотреть, какими способами это делается. Иногда таким образом команда или инсайдеры значительно увеличивают свою долю токенов.

Пример нам показали Looks Rare. Половина наград за фермерство была доступна ранним инвесторам, чьи токены все еще были залочены. У розничных инвесторов могло сложиться впечатление, что они зарабатывают большую часть сборов платформы, на самом деле всю прибыль получали ранние инвесторы.

Другая история может произойти, когда большая часть токенов команды или инвестора разлочатся. Ведь они могут затем использовать эти токены для фарминга ликвидности.

Так что у проекта должен быть срок минимум 3-6 месяцев локап-периода для команд и инвесторов с линейным вестингом после разлока.

Разлок

Последнее, на что стоит обратить внимание — когда будет разлок большого количества токенов. Некоторые протоколы, такие как Convex, имеют механизмы блокировки, которые пользователи должны использовать, если хотят получать вознаграждение за свои токены.

Когда Convex впервые запустила эту функцию, огромное количество владельцев CVX залочили свои токены в первую неделю. Это означало, что через 17 недель все эти токены будут разблокированы. Механизм был введен в начале сентября, а разлок этих токенов началась в начале января. Заметили что-нибудь?

В это время также происходили и другие рыночные движения, но трудно игнорировать эффект от разлока. Поэтому, если вы покупаете токен с локапом в стиле veCRV или любым другим механизмом блокировки, полезно знать, когда намечается большой разлок.

Резюме

Когда вы копаетесь в токене проекта, то получаете хорошее понимание предложения и того, как оно будет меняться с течением времени. Это позволит определить, подходящее ли сейчас время для инвестиций.

Вы получите приличный объем информации из общедоступных ресурсов, таких как Coingecko. Но нужно изучать детали в документации проекта. Это помогает выявить более тонкие детали. Например, как в разное время будет меняться график эмиссии, кому пойдут токены, и какие разлоки запланированы на будущее.

Но предложение — это лишь одна часть головоломки. Поэтому в будущих статьях этой серии углубимся в спрос, теорию игр, рентабельность инвестиций и другие аспекты хорошей токеномики. Все это обязательно стоит узнать, перед тем как инвестировать или запускать собственный проект.

Для лучшего усвоения материала рекомендуем посмотреть видео, которое поможет лучше понять материал:

Продолжение темы токеномики

Будет интересно