“Water, Water, Everywhere Water” – nowy esej Arthura Hayesa

Disclamer: jest to przybliżona parafraza treści eseju Arthura Hayesa w celach informacyjnych. Osądy wyrażone poniżej są osobistymi poglądami autora oryginalnego źródła. Jego opinia może nie pokrywać się z opinią redakcji Incrypted.

Arthur Hayes, były szef giełdy kryptowalut BitMEX, opublikował nowy esej – Water, Water, Every Where. Autor wskazał w nim, że kluczowym czynnikiem wzrostu rynku kryptowalut jest płynność dolara, która obecnie utrzymuje się na niskim poziomie, ale wkrótce może znacząco wzrosnąć.

Hayes wyjaśnił, w jaki sposób działania Rezerwy Federalnej (Fed) i Departamentu Skarbu USA wpływają na wielkość płynności, przedstawił swoje prognozy dotyczące zmian tego wskaźnika w najbliższej przyszłości, a także jego wpływ na wartość niektórych aktywów cyfrowych.

Zespół Incrypted przygotował krótką parafrazę tekstu.

Ponad 98% filiżanki kawy to woda. I to właśnie woda, a nie sposób mielenia i parzenia, jest głównym czynnikiem wpływającym na jakość parzonego napoju. W kontekście inwestowania rola wody spełnia rolę płynności, bez której nie da się osiągnąć zysku, ale często odwracają naszą uwagę od tej prawdy mniej istotne szczegóły.

A gdy aktywa finansowe wyceniane są w dolarach amerykańskich i wolumenie obligacji skarbowych Stanów Zjednoczonych (UST), logiczne jest założenie, że ilość waluty i dług dolarowy na globalnym rynku są najważniejszymi zmiennymi dla inwestora.

Rezerwy płynności

Aby zidentyfikować mechanizmy dodawania i zmniejszania płynności fiducjarnej, musimy skupić się nie na Fed, ale na Departamencie Skarbu USA. Aby zrozumieć, dlaczego ten konkretny podmiot odgrywa kluczową rolę w systemie finansowym Pax Americana, pomocny będzie mój esej “Latawiec czy deska”.

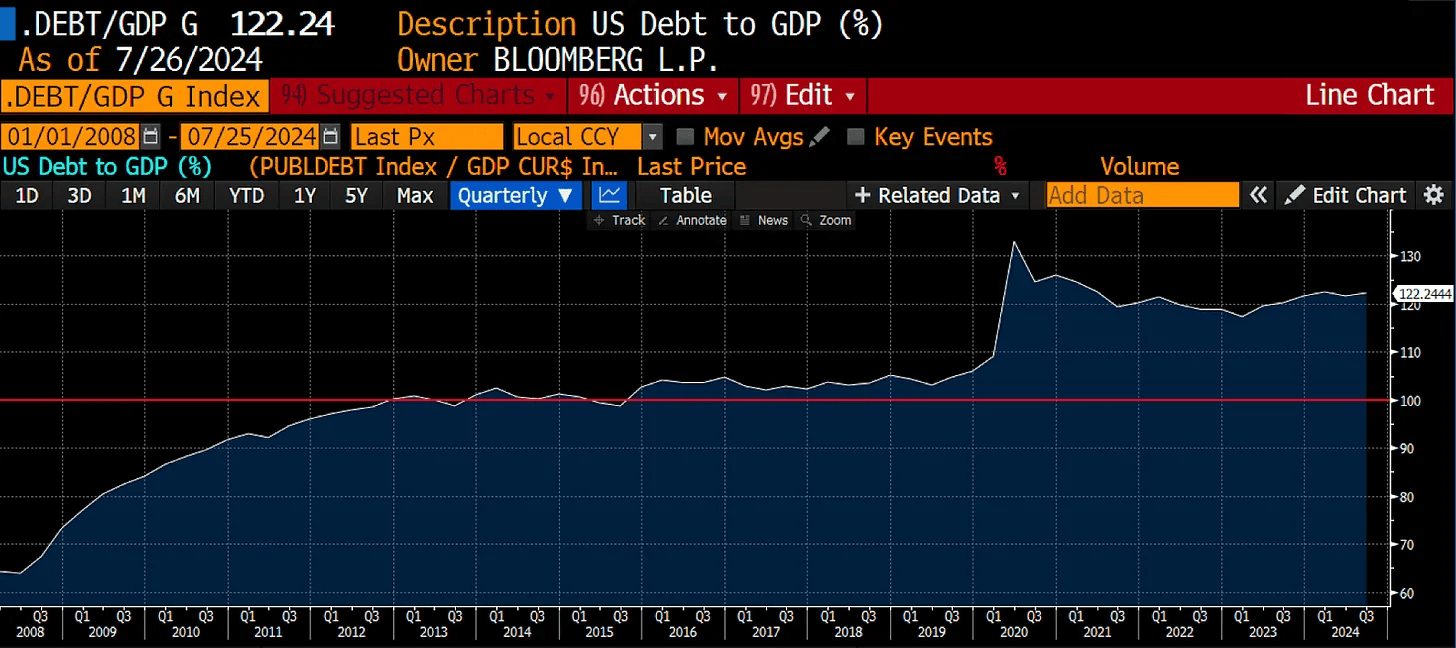

W okresie dominacji fiskalnej potrzeba finansowania rządu przeważa nad ryzykiem inflacyjnym. Oznacza to, że kredyt bankowy i nominalny wzrost PKB muszą być utrzymywane na wysokim poziomie, nawet jeśli prowadzi to do wyższej inflacji.

Kiedy stosunek długu publicznego do PKB przekracza 100 procent, zaczyna on rosnąć wykładniczo w stosunku do gospodarki. Po przekroczeniu tego progu struktura kontrolująca podaż długu zyskuje całą władzę, a bank centralny staje się kontrolowaną przez nią “drukarką pieniędzy”.

Pandemia COVID i związany z nią bodziec finansowy doprowadziły do szybkiego przekroczenia tego krytycznego progu w amerykańskiej gospodarce, więc przesunięcie władzy z Fed do Skarbu Państwa było tylko kwestią czasu.

Aby stworzyć więcej kredytów i pobudzić rynki aktywów bez jawnej hiperinflacji, szefowa Departamentu Skarbu Janet Yellen musi uwolnić płynność pieniężną zgromadzoną w Fed:

- program reverse repo (RRP). Jest to pula, w której fundusze rynku pieniężnego (MMF) deponują gotówkę, otrzymując w zamian płatności odsetkowe;

- rezerwy bankowe. Działają one na tej samej zasadzie co RRP, umożliwiając bankom lokowanie nadwyżek aktywów w Fed po określonej stopie procentowej(IORB).

Chociaż pieniądze te znajdują się w bilansie banku centralnego, nie można ich wykorzystać do tworzenia kredytów lub stymulowania rynków. W rzeczywistości, poprzez RRP i rezerwy bankowe, Fed odciął przepływ pieniędzy z programu luzowania ilościowego (QE) do gospodarki. W rezultacie zamiast inflacji towarów i usług nastąpiła inflacja aktywów finansowych, co pozwoliło rządowi zwiększyć dochody podatkowe i zmniejszyć obciążenie długiem.

Głównym wyzwaniem Janet Yellen jest wygenerowanie nominalnego wzrostu gospodarczego w celu zachowania wpływów podatkowych i dalszego finansowania największego długu publicznego w historii ludzkości. W tym celu wykorzysta wszystkie dostępne narzędzia, w tym uwolnienie płynności z bilansu Fed.

Cel ten można osiągnąć tylko wtedy, gdy Skarb Państwa zaoferuje bankom i funduszom rynku pieniężnego instrument, który pozwoli im uzyskać taki sam wolny od ryzyka zwrot, jak trzymanie gotówki w księgach Fed. Idealnym rozwiązaniem mogą być bony skarbowe o terminie zapadalności krótszym niż jeden rok.

Jeśli bony skarbowe wygenerują większy dochód niż program odwrotnego odkupu, fundusze pieniężne przeniosą swoją gotówkę do tego instrumentu. Obecnie jednomiesięczne bony skarbowe generują około 0,05% więcej zwrotu niż płatności RRP.

Ale dlaczego uczestnicy rynku kryptowalut mieliby w ogóle martwić się uwolnieniem aktywów z bonów przez Fed? Faktem jest, że niższe RRP i zwiększona płynność na rynku powodują wzrost wartości bitcoina i innych aktywów wysokiego ryzyka.

Kluczowym pytaniem jest to, czy Janet Yellen może stworzyć warunki dla pozostałych 300-400 mld USD w bilansie RRP, aby przejść na bony skarbowe.

W najnowszym kwartalnym dokumencie refinansującym (QRA) Departament Skarbu poinformował, że planuje wyemitować bony skarbowe o wartości 271 mld USD do końca tego roku. Innym ważnym narzędziem może być Program Odkupu Departamentu Skarbu USA, w ramach którego regulator kupuje niepłynne dłużne papiery wartościowe, finansując te transakcje poprzez zmniejszenie rachunku ogólnego (TGA) lub emisję bonów.

Do listopada 2024 r. Departament Skarbu USA może odkupić zobowiązania o niskiej płynności o wartości do 30 mld USD, co w rzeczywistości odpowiada emisji weksli na tę samą kwotę. Zwiększy to przepływ środków z RRP do 301 mld USD.

Departament Skarbu mógłby zwiększyć płynność jeszcze bardziej namacalnie, opróżniając swoje 750 mld USD TGA, aby zapobiec lub opóźnić zamknięcie rządu. Będzie to możliwe od 1 stycznia 2025 r., po podniesieniu pułapu zadłużenia rządu.

Skarb Państwa może zatem dodać od 301 mld USD do 1,05 bln USD na rynki do końca roku. Spowoduje to wzrost wszystkich ryzykownych aktywów, w tym kryptowalut.

Większa płynność

W ciągu ostatnich 18 miesięcy Departament Skarbu zasilił rynki kwotą 2,5 bln USD poprzez redukcję bilansu RRP, ale większa płynność w rezerwach bankowych Fed czeka na uwolnienie. Jak więc uwolnić je na rynek?

Bank komercyjny jest skłonny zamienić jeden instrument dochodowy na inny, jeśli mają one takie same minimalne wymogi kapitałowe, ale ten drugi może zaoferować większe zyski.

Obecnie obligacje skarbowe są nieskuteczne w tym celu, ponieważ IORB jest nadal wyższy niż rentowność bonów. Jeśli jednak Skarb Państwa zwiększy podaż tych obligacji tak bardzo, że nie będzie wystarczającej ilości pieniędzy z RRP, aby je odkupić, wówczas rentowność bonów powinna wzrosnąć, a cena powinna spaść. A gdy bony zaczną przynosić więcej niż płatności IORB, rezerwy bankowe powtórzą ruch RRP, a to oznacza dodatkowe 3,3 bln USD płynności.

Jednocześnie banki mają motywację do kupowania bonów skarbowych, ponieważ w przeciwieństwie do długoterminowych obligacji skarbowych nie wymagają one utrzymywania dodatkowego kapitału i nie są związane z ryzykiem, które wywołało kryzys bankowy w 2023 roku.

Wpływ Japonii

Umocnienie jena w stosunku do dolara wywołało wstrząs na światowych rynkach finansowych – wiele z nich musiało zmierzyć się z konsekwencjami dźwigni finansowej i w pośpiechu sprzedać to, co się dało.

Jeśli wartość dolara spadnie do 100 jenów, możemy zobaczyć nowy spadek na rynkach. I będzie on spowodowany repatriacją kapitału, a nie likwidacją kilku funduszy hedgingowych. Oznacza to, że japońscy inwestorzy będą sprzedawać amerykańskie obligacje skarbowe i akcje amerykańskich spółek – głównie gigantów technologicznych, takich jak NVIDIA, Microsoft, Google i innych.

Mając to na uwadze i pośród gwałtownej reakcji rynków, Bank Japonii musiał porzucić plany podniesienia stopy procentowej. Z punktu widzenia płynności oznacza to, że w najgorszym razie jen będzie nadal poruszał się w trendzie bocznym, nie pomagając w tworzeniu nowych tanich kredytów. Teraz, gdy zagrożenie z tej strony jest już za nami, wszystkie oczy zwrócone są z powrotem na działania Departamentu Skarbu USA.

Odwodnienie

Dlaczego od kwietnia handel kryptowalutami pozostaje w trendzie bocznym lub spada? Ponieważ większość dochodów podatkowych przypada na ten miesiąc, co zmniejsza potrzebę zaciągania pożyczek przez Skarb Państwa.

Nawet jeśli rząd nadal zaciąga pożyczki, brak odpowiednich instrumentów ze strony Skarbu Państwa usuwa płynność z rynku, ponieważ pieniądze pozostają w bilansach Fed.

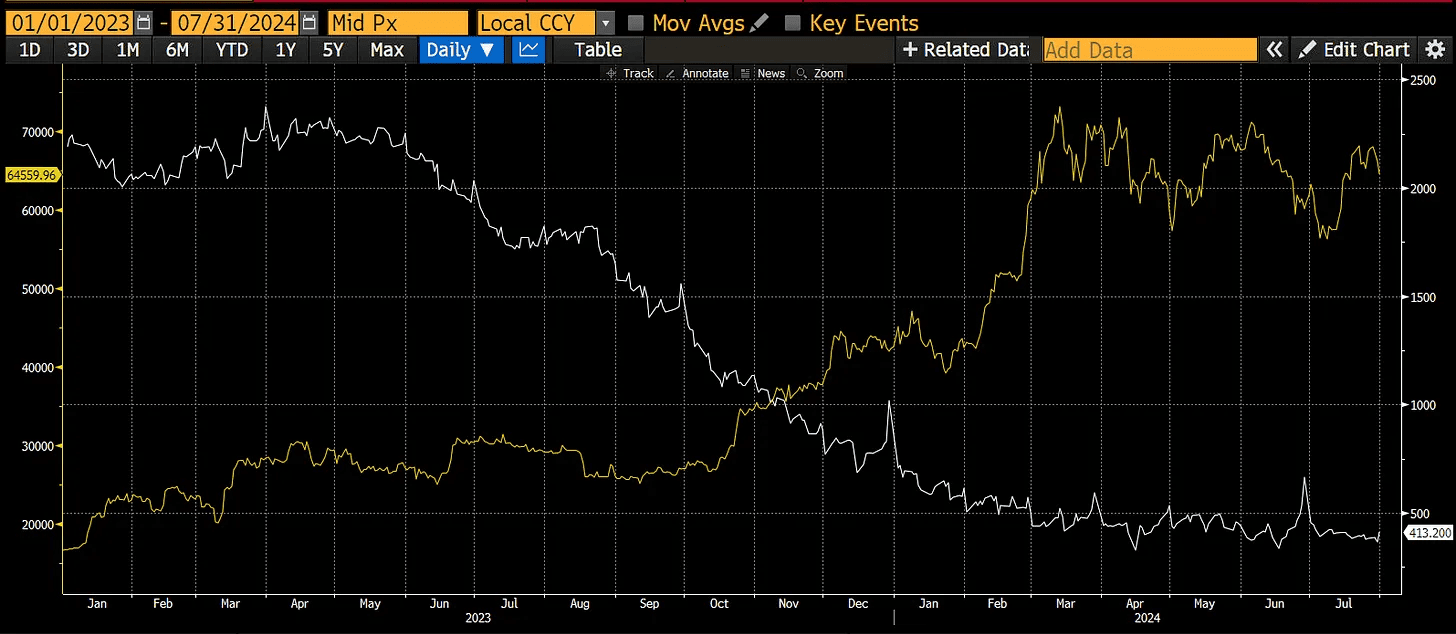

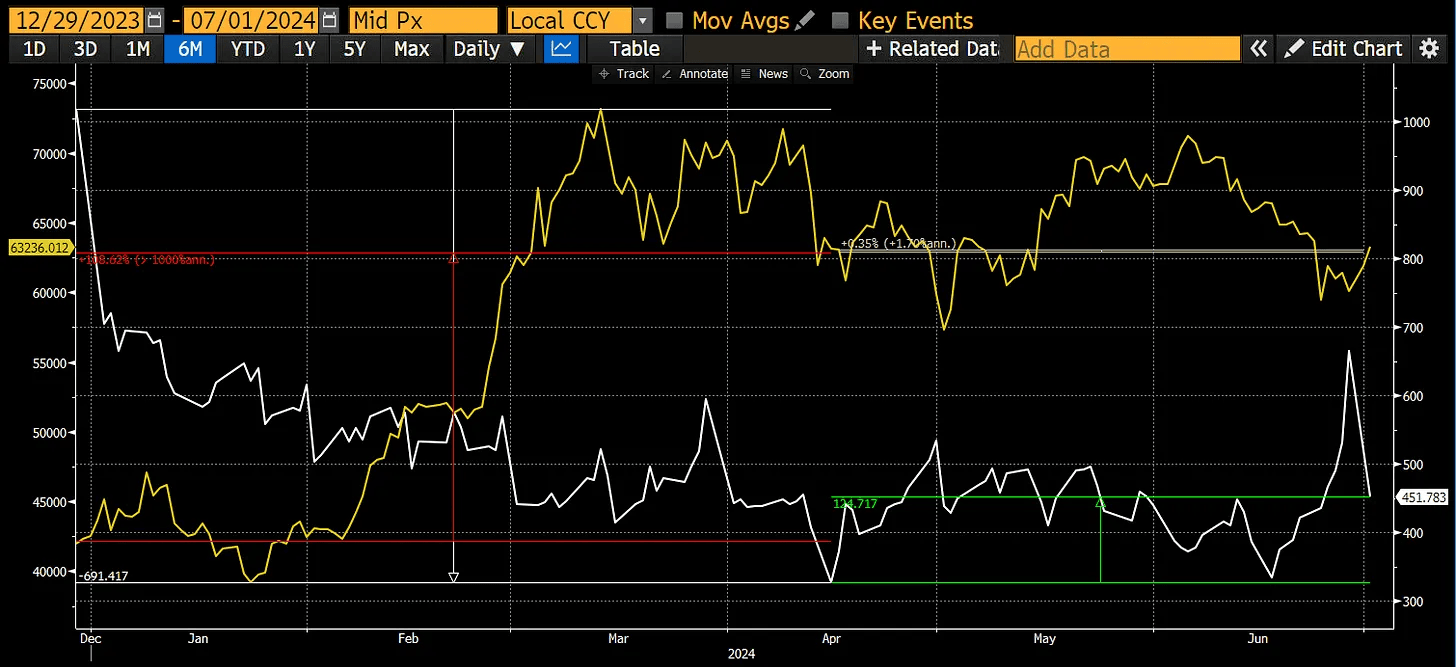

Poniższy wykres pokazuje, że w okresie aktywnej emisji weksli od stycznia 2023 r. do kwietnia 2024 r. bitcoin wzrósł, podczas gdy bilans RRP spadł. Jednak od kwietnia do lipca, kiedy tempo emisji bonów skarbowych spadło – RRP zaczął rosnąć, a bitcoin poruszał się w bok z okazjonalnymi spadkami.

Jeśli plany Departamentu Skarbu USA dotyczące emisji bonów skarbowych o wartości 301 mld USD do końca roku zostaną zrealizowane, bitcoin szybko odrobi spadek spowodowany umacniającym się jenem. Myślę, że kolejnym celem dla pierwszej kryptowaluty jest 100 000 USD.

Kiedy rozpocznie się altsezon?

Zasadniczo altcoiny są zakładem beta na bitcoina z większym potencjałem wzrostu i wyższym ryzykiem. Jednak w tym cyklu bitcoin, a ostatnio także Ethereum, zyskały nowe źródło inwestycji w postaci funduszy typu ETF (exchange-traded funds) w Stanach Zjednoczonych. Tak więc, chociaż oba aktywa doświadczyły korekty po kwietniu 2024 r., uniknęły koszmaru, który rozwinął się na rynku altcoinów.

Myślę, że sezon altcoinów powróci dopiero wtedy, gdy bitcoin i Ethereum skonsolidują się na poziomach odpowiednio powyżej 70 000 USD i 4000 USD. Solana również wzrośnie powyżej 250 USD, ale jej wpływ na rynek będzie mniej namacalny ze względu na stosunkowo niską kapitalizację.

Strategia handlowa

Wraz ze wzrostem tempa emisji bonów i wejściem w życie programu skupu obligacji skarbowych, płynność na rynku wzrośnie. Ponadto, jeśli Harris będzie potrzebował dodatkowego wsparcia w postaci boomu na giełdzie – Skarb Państwa opróżni swój bilans, aby je zapewnić.

Tak czy inaczej, spodziewam się, że kryptowaluty wyjdą z trendów bocznych i spadkowych począwszy od września – do tego czasu będę zyskiwał pozycje. Wybory w Stanach Zjednoczonych odbędą się na początku listopada, więc Treasuries będą szczególnie aktywne w październiku, tworząc najkorzystniejsze warunki w tym roku. W tym okresie wzrostu zacznę sprzedawać, blokując zyski z najbardziej spekulacyjnych transakcji.

Kryptowaluty mogą również rosnąć wraz z szansami Trumpa na wygraną w wyścigu prezydenckim. Szanse te, po zamachu i debacie z Joe Bidenem, zaczęły jednak spadać. Harris ma wiele wad, ale nie jest oktogenicznym warzywem i to może wystarczyć do zwycięstwa. Wolałbym więc obserwować tę loterię z boku i wrócić do niej po podniesieniu pułapu zadłużenia w styczniu lub lutym przyszłego roku.

Następnie płynność wypłynie z rachunków Skarbu Państwa i być może Fed, aby rynki powróciły do trendu wzrostowego i zobaczymy prawdziwą hossę. Mój główny cel dla bitcoina pozostaje niezmieniony na poziomie 1 miliona dolarów.