Ponad 1300 projektów i 10 mld USD: jak zmieniał się krajobraz inwestycyjny w 2023 r

Faza bessy, która panowała na rynku kryptowalut przez większą część 2023 r., znalazła również odzwierciedlenie w krajobrazie inwestycyjnym branży. Według obserwacji ekspertów, projekty i startupy blockchain otrzymały o 68% mniej inwestycji w ciągu ostatniego roku w porównaniu do poprzedniego.

Po upadku giełdy FTX wiele funduszy, nawet tych skupionych na segmencie Web3, “spowolniło nowe transakcje” – powiedział Alex Marinier, założyciel New Form Capital.

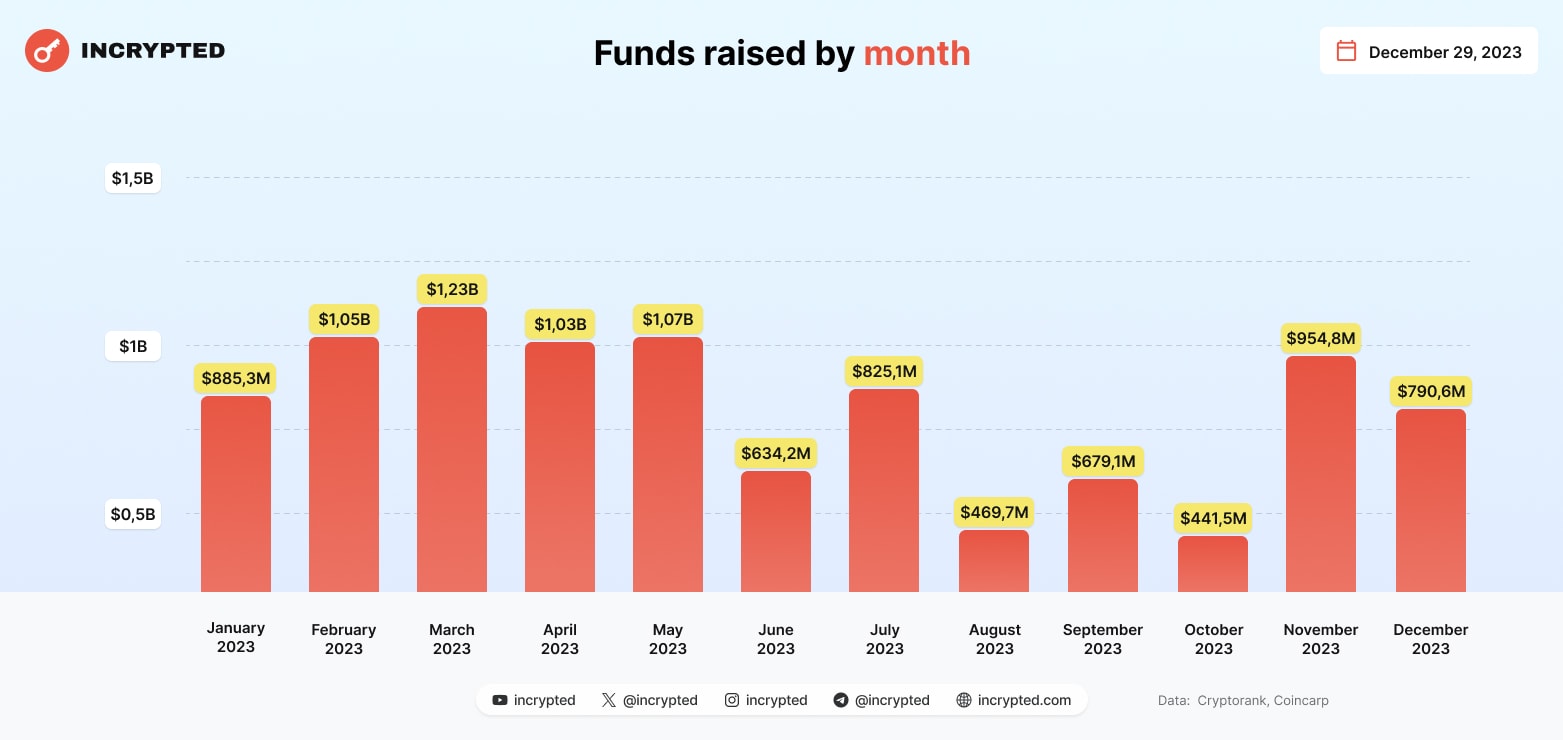

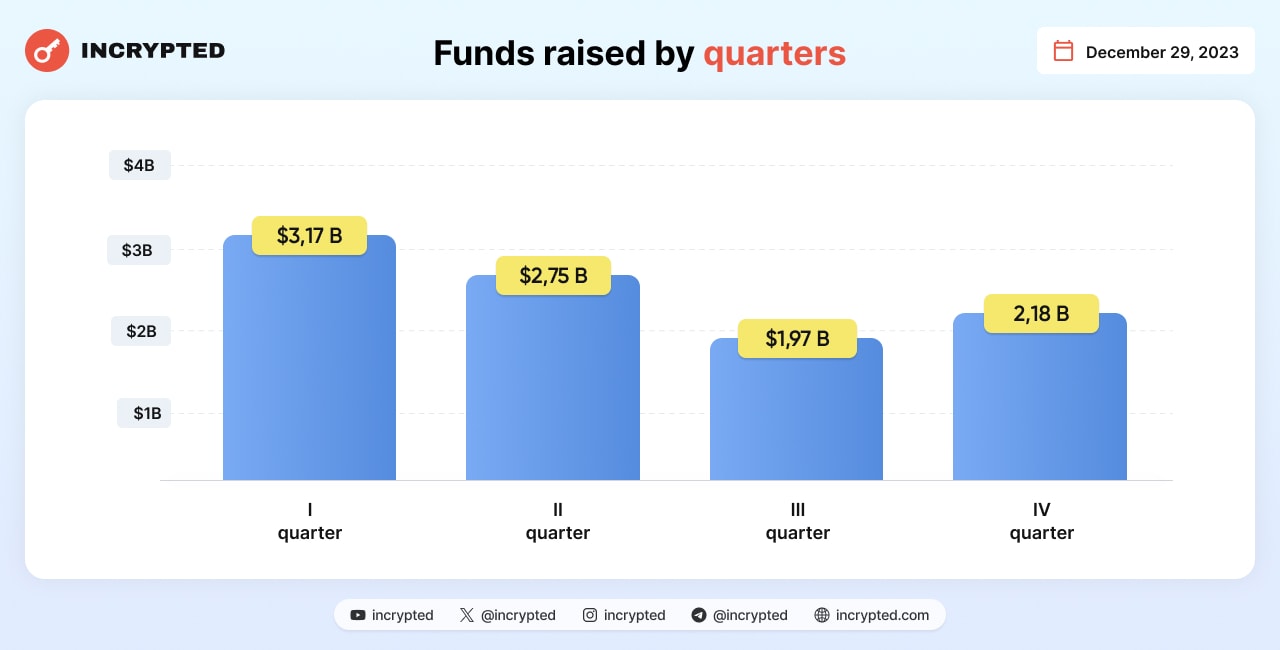

Jednak pomimo warunków rynkowych, pozyskiwanie funduszy w branży nie ustało. Incrypted szacuje, że w 2023 r. 1330 projektów Web3 i blockchain pozyskało fundusze o łącznej wartości około 10,08 mld USD.

Projekty zebrały największą kwotę inwestycji w I kwartale (3,17 mld USD), a najmniejszą w III kwartale (1,97 mld USD).

Q1 (3,17 mld USD):

- Styczeń: 134 projekty pozyskały 885,3 mln USD inwestycji. Blockstream był liderem pod względem kwoty otrzymanego finansowania – 125 mln USD.

- Luty: 139 projektów pozyskało finansowanie w wysokości 1,052 mld USD, przy czym izraelski startup Chain Reaction pozyskał najwięcej – 70 mln USD.

- Marzec: 113 projektów pozyskało 1,23 mld USD inwestycji. Lider miesiąca – platforma handlowa eToro otrzymała 250 milionów dolarów finansowania.

Należy zauważyć, że w marcu dostawca płatności Stripe podpisał umowę na przyciągnięcie 6,5 mld USD dodatkowych inwestycji, a wycena firmy wynosiła wówczas 50 mld USD.

II kwartał (2,75 mld USD):

- Kwiecień: 129 projektów pozyskało 1,038 mld USD inwestycji. LayerZero Labs zebrało najwięcej pieniędzy – 120 milionów dolarów. a16z, Sequoia Capital, Circle Ventures, Samsung Next, OpenSea, Christie’s i inni uczestniczyli w rundzie finansowania serii B.

- Maj: 132 projekty otrzymały 1,077 mld USD w ciągu miesiąca. Liderem pod względem pozyskanego kapitału był Worldcoin, który zakończył rundę finansowania serii C o wartości 115 mln USD prowadzoną przez Blockchain Capital.

- Czerwiec: 102 projekty pozyskały 634,2 mln USD inwestycji. Najwięcej funduszy otrzymał brytyjski startup Gensyn – 43 mln USD.

III kwartał (1,97 mld USD):

- Lipiec: 96 projektów otrzymało 825 mln USD inwestycji. Liderem pod względem kwoty otrzymanego finansowania był dostawca infrastruktury Ethereum Flashbots – 60 milionów dolarów.

- Sierpień: 85 projektów pozyskało finansowanie w wysokości 469,7 mln USD, z usługą przechowywania kryptowalut BitGo na czele z kwotą 100 mln USD.

- Wrzesień: We wrześniu 91 projektów Web3 i blockchain pozyskało łącznie 679,1 mln USD finansowania. Największą kwotę inwestycji otrzymała firma wydobywcza Core Scientific – 53 mln USD.

IV kwartał (2,18 mld USD):

- Październik: 101 projektów pozyskało finansowanie o łącznej wartości około 441,7 mln USD. Największe finansowanie otrzymał startup Prove Identity zajmujący się weryfikacją tożsamości – 40 mln USD. Wycena startupu wzrosła do 1 mld USD po zakończeniu rundy finansowania.

- Listopad: 98 projektów zebrało łącznie 954,8 mln USD. Największe dofinansowanie otrzymał crosschain bridge Wormhole – 225 mln USD. Po zakończeniu rundy inwestycyjnej wycena projektu wzrosła do 2,5 mld USD.

- Grudzień: 102 projekty otrzymały inwestycje o łącznej wartości około 790 mln USD. Liderem pod względem kwoty pozyskanego finansowania była LINE NEXT Corporation, w którą 140 mln USD zainwestowała firma inwestycyjna Crescendo Equity Partners.

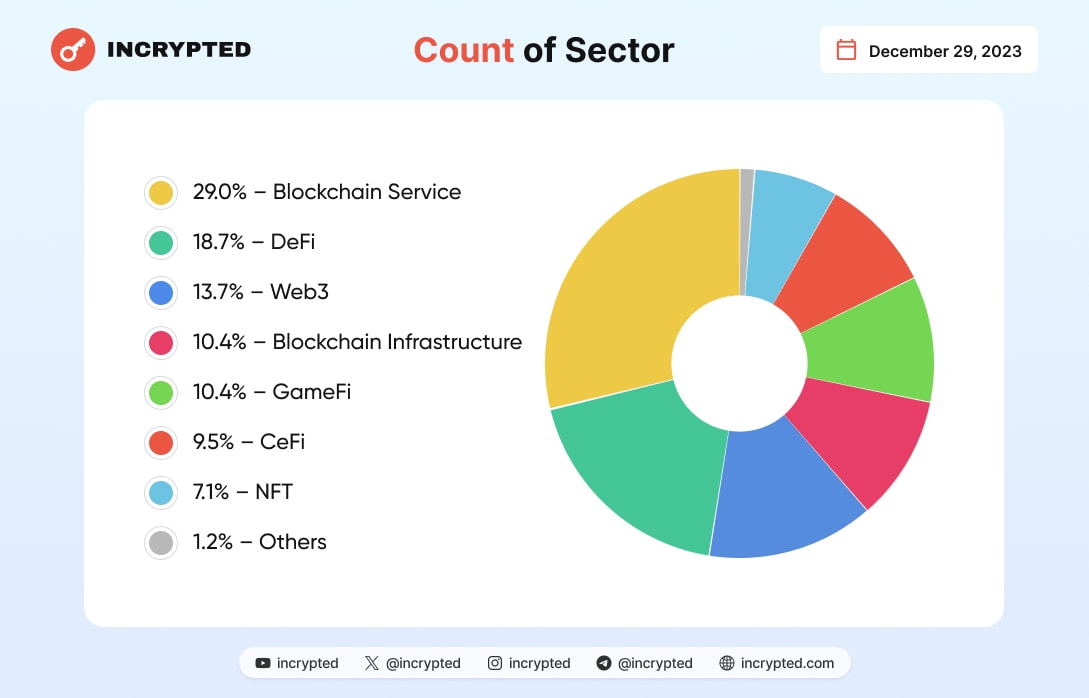

Inwestorzy i segmenty

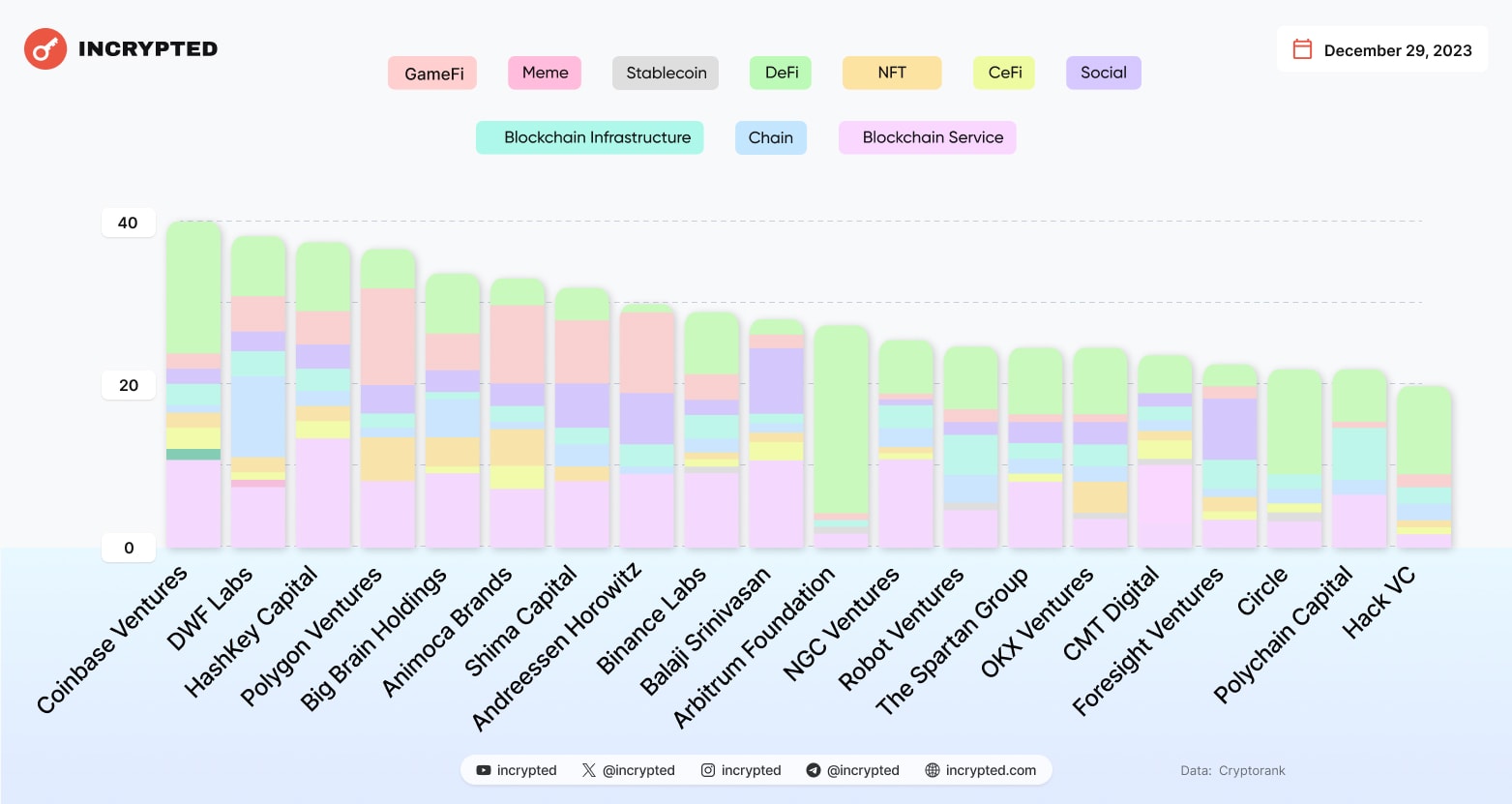

Według CryptoRank najbardziej aktywnym inwestorem w 2023 r. był Coinbase Ventures, który zainwestował w 43 projekty. Większość rund finansowania trafiła do startupów z sektorów rozwoju usług DeFi i blockchain – odpowiednio 17 i 12. Fundusz zainwestował również w firmy z CeFi, NFT, Chain, Blockhain Infrastructure, GameFi i Social.

W 2023 r. inwestorzy koncentrowali się na sektorach rozwoju usług blockchain i infrastruktury blockchain, DeFi, CeFi, NFT, Web3, GameFi i innych.

Sztuczna inteligencja

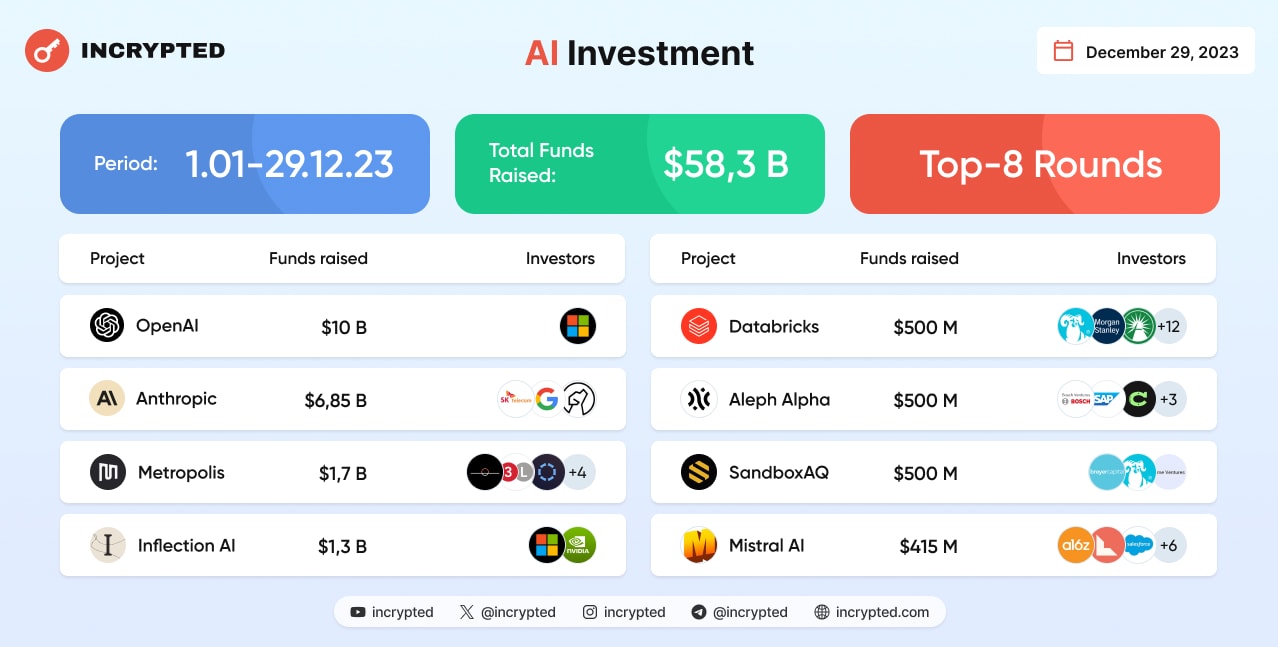

Należy zauważyć, że startupy zajmujące się sztuczną inteligencją (AI) otrzymały znaczące inwestycje w 2023 roku. Według Dealroom, projekty skoncentrowane na sztucznej inteligencji zebrały w tym roku 58,3 mld USD, czyli pięć razy mniej niż w roku ubiegłym.

8 najlepszych startupów AI pod względem funduszy pozyskanych w 2023 r., według Crunchbase:

- 10 mld USD – OpenAI. Na początku tego roku Microsoft ogłosił plany zainwestowania w OpenAI. Firma otrzyma podobno 75% zysków OpenAI, dopóki nie odzyska pieniędzy za swoją inwestycję, po czym będzie właścicielem 49% udziałów.

- 6,85 mld USD – Anthropic. We wrześniu Amazon ogłosił, że zainwestuje w spółkę od 1,25 mld USD do 4 mld USD. Miesiąc później Google ogłosił plany zainwestowania w startup 2 mld USD.

W sierpniu Anthropic pozyskał 100 mln USD inwestycji od południowokoreańskiej firmy telekomunikacyjnej SK Telecom.

Ponadto w marcu firma otrzymała 300 mln USD od Spark Capital, a w maju startup pozyskał kolejne 450 mln USD od tego samego inwestora, a także Google, Salesforce, Zoom Ventures, Sound Ventures i Menlo Ventures

- 1,7 mld USD – Metropolis. Platforma, której celem jest stworzenie opartego na sztucznej inteligencji rozwiązania do parkowania samochodów, pozyskała tę inwestycję. Runda finansowania była prowadzona wspólnie przez Eldridge Capital i 3L Capital z udziałem BDT i MSD Partners, Vista Credit Partners, Temasek, Slow Ventures i Assembly Ventures.

- 1,3 mld USD – Inflection AI. Projekt, którego celem jest stworzenie “osobistej sztucznej inteligencji dla każdego”, otrzymał finansowanie od Microsoftu, Nvidii i prywatnych inwestorów, w tym Reida Hoffmana, Billa Gatesa i Erica Schmidta.

- 500 milionów dolarów – Databricks. Producent oprogramowania do analizy danych otrzymał rundę finansowania serii I. Wśród inwestorów znaleźli się T. Rowe Price, Morgan Stanley, Fidelity, Franklin Templeton, Capital One Ventures, Nvidia, Andreessen Horowitz, Tiger Global i inni.

- 500 milionów dolarów – Aleph Alpha. Niemiecka firma otrzymała inwestycję w celu przyspieszenia rozwoju generatywnej sztucznej inteligencji. Startup otrzymał finansowanie od Innovation Park Artificial Intelligence, Bosch Ventures, SAP, Cavalry Ventures, LEA Partners i 468 Capital.

- 500 milionów dolarów – Sandbox AQ. Spółka zależna Alphabet Inc. pozyskała fundusze “aby pomóc klientom przygotować się na przyszłość obliczeń kwantowych”. Runda inwestycyjna obejmowała udział Breyer Capital, fundusze od T. Rowe Price i TIME Ventures, a także byłego dyrektora Google LLC i obecnego szefa Sandbox AQ Erica Schmidta.

- 415 milionów dolarów – Mistral AI. Francuski startup zamknął rundę finansowania, w której uczestniczyli tacy kontrahenci jak Andreessen Horowitz, LightSpeed Ventures, Salesforce, BNP Paribas, General Catalyst, La Famiglia, New Wave, Motier Ventures i Sofina.

Warto zauważyć, że wcześniej analitycy Goldman Sachs Joseph Briggs i Devesh Kodnani przewidywali, że inwestycje w sztuczną inteligencję do 2025 r. mogą wynieść około 100 mld USD w USA i 200 mld USD na całym świecie.

Stwierdzili również, że w dłuższej perspektywie finansowanie związane ze sztuczną inteligencją może osiągnąć szczyt na poziomie 2,5-4 procent PKB w USA.

Ponadto eksperci spodziewają się, że inwestycje w sztuczną inteligencję będą skoncentrowane w czterech kluczowych segmentach biznesowych:

- firmy szkolące i rozwijające modele sztucznej inteligencji;

- firmy dostarczające infrastrukturę do uruchamiania aplikacji AI;

- startupy tworzące oprogramowanie do uruchamiania aplikacji wykorzystujących sztuczną inteligencję

- użytkownicy końcowi w przedsiębiorstwach, którzy płacą za to oprogramowanie i usługi infrastruktury w chmurze.

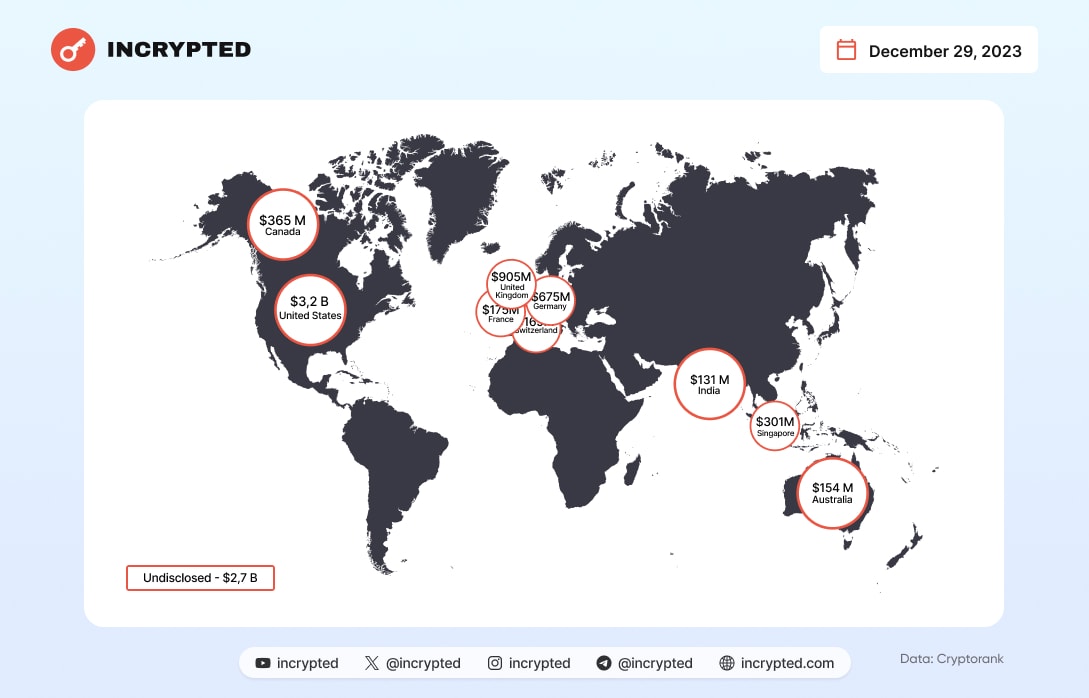

Kraje

Należy zauważyć, że w 2023 r. projekty, które przyciągnęły najwięcej inwestycji, były zlokalizowane w Stanach Zjednoczonych – 3,2 mld USD. Na drugim miejscu pod względem otrzymanego finansowania jest Wielka Brytania – 905 mln USD, a na trzecim Niemcy (675 mln USD). Kolejne 2,7 mld USD inwestycji otrzymały startupy, których jurysdykcja nie została ujawniona.

Podsumowanie

Pomimo trudnych warunków na rynku kryptowalut w 2023 r., projekty branżowe nadal pozyskiwały fundusze na dalszy rozwój. Ponieważ klimat inwestycyjny zmieni się w przyszłym roku, bądź na bieżąco z zespołem Incrypted.