«Двойное счастье» — новое эссе Артура Хейса. Краткий пересказ

Дисклеймер: приблизительный пересказ содержания эссе Артура Хейса представлен в ознакомительных целях. Выраженные ниже суждения являются личными взглядами автора первоисточника. Его мнение может не совпадать с мнением редакции Incrypted.

Экс-глава криптовалютной биржи BitMEX Артур Хейс опубликовал новое эссе — Double Happy. Он рассказал, почему рост глобального долга приведет к крупнейшему в истории увеличению эмиссии фиатных денег и какое влияние это может оказать на экономику в сочетании с распространением технологии искусственного интеллекта.

Команда Incrypted подготовила краткий пересказ текста.

Двойное счастье

Счастье — вещь относительная. На базовом уровне оно зависит от наличия достаточного количества еды, надежного укрытия и возможности размножаться. Точно также состояние рынка — относительно. Бычий рынок невозможен без текущего унылого медвежьего тренда.

В этом эссе мы поговорим о настоящей нирване, которой станет следующий буллран, усиленный рекордной фиатной ликвидностью и коммерциализацией искусственного интеллекта. Эти два фактора принесут двойное счастье «верующим» владельцам портфелей.

Цена криптовалюты = Фиатная ликвидность + Технология

Грязный фиат

В ближайшем будущем центробанкам придется сделать сложный выбор: сохранить покупательную способность национальных валют по отношению к энергоносителям или гарантировать, что правительства смогут и дальше обслуживать государственный долг.

Реализовать оба аспекта одновременно — невозможно и, если учесть, что правительства не желают банкротиться, вероятность второго варианта намного выше.

Допустим рынок готов выдавать кредиты (покупать облигации) под 10% годовых. Это слишком много для правительства, поэтому оно может разрешить центробанку напечатать деньги и выкупить облигации, чтобы снизить ставку до приемлемых 5%. Это увеличит денежную массу и снизит покупательную способность фиата по отношению к единице энергии.

Но почему правительства так зависимы от кредитов? У Рауля Пала есть удобная формула для определения движущих сил экономического роста:

Рост ВВП = Рост населения + Рост производительности + Рост долга

Пока количество населения и производительность растет быстрее, чем долг — мы накапливаем богатство. Правительство «путешествует во времени» через облигации, занимая деньги из будущего, чтобы стимулировать экономический рост сейчас.

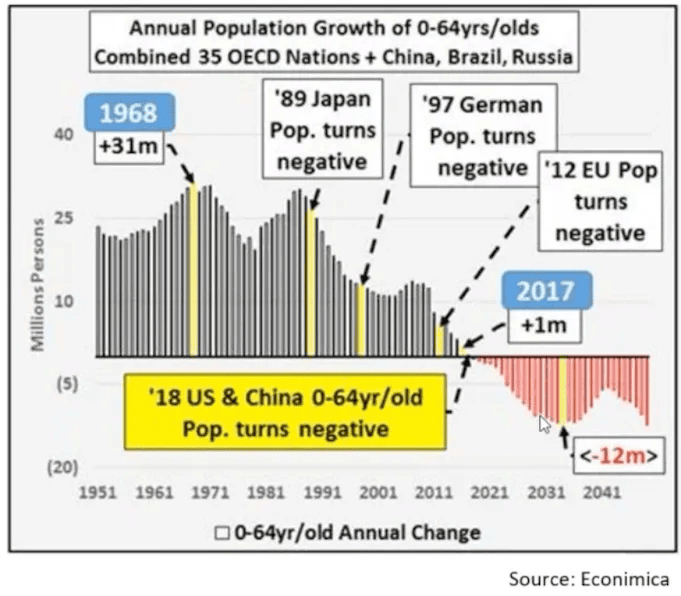

Демографический спад

Главная проблема приведенной выше формулы — богатые люди не хотят размножаться. Эффективные контрацептивы позволяют парам контролировать рождаемость, а для городских семей ребенок — это еще одна статья расходов.

Начиная с 1980 годов в развитых странах начался демографический спад, повлекший сокращение населения в 2010 году.

Теперь вернемся к формуле Пала. Если учесть, что одна из ее составляющих — рост населения — становится отрицательной, то для сохранения роста ВВП правительствам надо увеличить производительность.

Задержка производительности

Большая часть роста нашей производительности в прошлом была обусловлена несколькими важными событиями:

- выход женщин на рынок труда;

- перенос мирового производства в Китай;

- внедрение компьютеров и интернета;

- расширение добычи углеводородов за счет сланцевой нефти и газа.

Мы уже извлекли основные преимущества из этих революций, поэтому до появления новой тенденции производительность должна стагнировать.

Такими прорывами, вероятно, станут робототехника и искусственный интеллект. Но даже если это окажется правдой, потребуются десятилетия для полномасштабного внедрения и использования этих технологий в производстве.

Евангелие роста

Вся мировая экономика строится на вере в бесконечный рост. Правительства готовы увеличивать финансирование для строительства и развития, исходя из того, что темпы экономики останутся на прежнем уровне, а инвестиции будут прибыльными в долгосрочной перспективе.

Недостатки этой философии проявились в Китае, где построено такое количество жилья и инфраструктурных объектов, которое никогда не будет востребовано, поскольку к концу века население страны сократится вдвое.

Ошибочность подхода в том, что факторы, вызвавшие бум производительности за последние 100 лет, были разовыми и уже исчерпали свой импульс.

Чтобы сохранять в этих условиях рост ВВП, необходимый для обслуживания долга, правительства увеличивают размер займов для стимулирования роста. Однако это замкнутый круг: чем больше займов, тем дороже их обслуживание, для которого требуется более быстрый рост ВВП, для которого нужно еще больше займов.

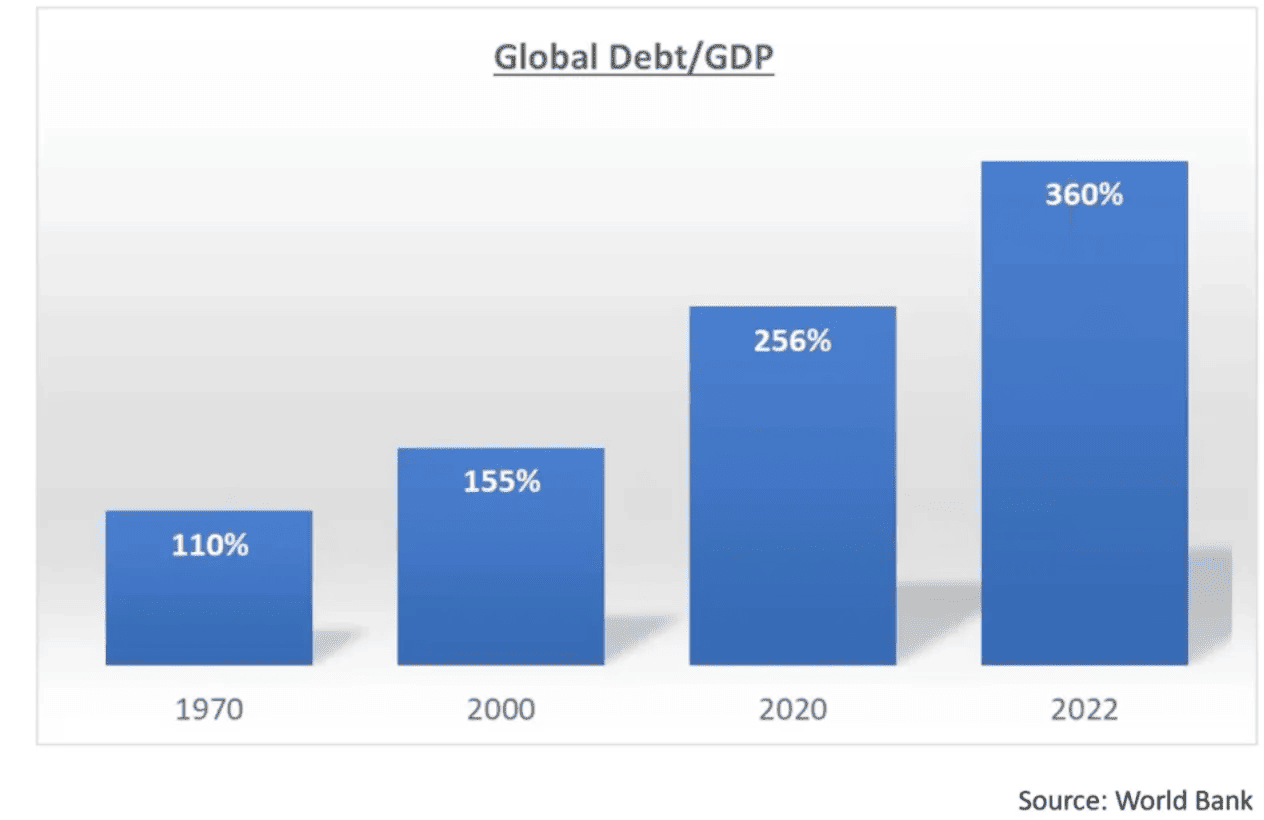

В результате соотношение мирового долга к ВВП с 1970 годов продолжает стремительно расти, достигнув пика в 360%.

По моим прогнозам, в течение следующих двух-трех лет Япония, Китай, США и ЕС напечатают больше денег, чем когда-либо в истории. Они будут работать согласованно, потому что их экономики взаимосвязаны, и их действия ограничены порядком, установленным США после Второй мировой войны.

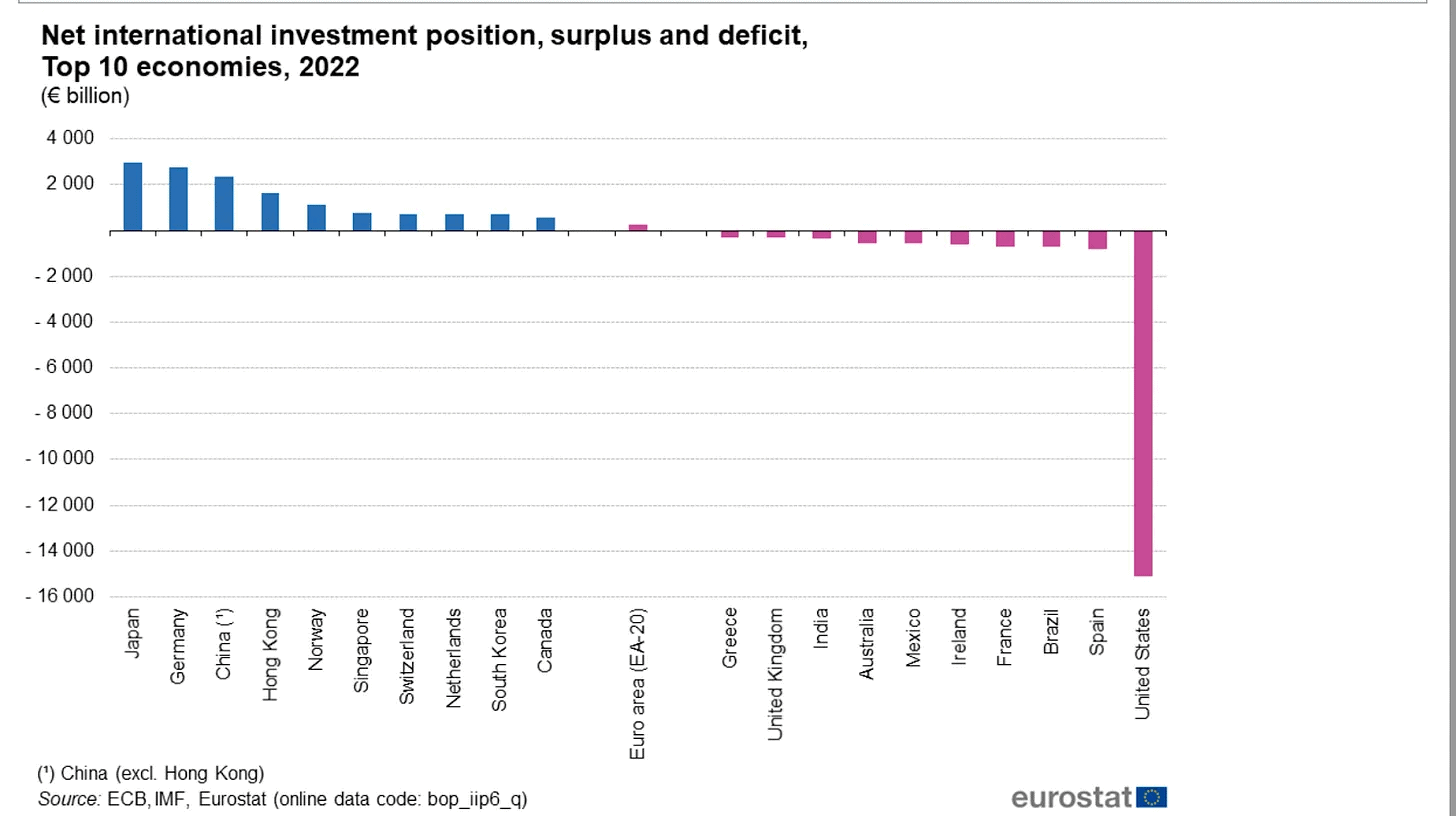

Конец эпохи

Чтобы понять архитектуру экономики, созданную США после Второй мировой войны, взгляните на приведенный ниже график. Он отражает дефицит или профицит инвестиционных позиций богатейших стран.

Суть в том, что после Второй мировой войны США позволила Германии, Японии и Китаю расти за счет экспорта товаров. Эти товары продавались в США и оплачивались долларами, которые затем повторно инвестировались экспортерами в экономику (государственные облигации) Соединенных Штатов в виде капитала.

В соответствии с этой моделью страны-экспортеры вроде Германии и Японии должны экономить и производить, а жители США — постоянно тратить и потреблять. Но проблема в том, что из-за сокращения населения спрос на товары в США и Китае (крупнейший сырьевой потребитель) падает, а их рынки перенасыщены.

Из-за этого эффективность инвестиций в инфраструктуру и производство снижается, что должно привести к банкротству огромного количества компаний. Чтобы спасти их и не допустить безработицы, правительства стран-производителей постоянно вмешиваются и выдают дешевые кредиты для сохранения темпов роста.

С другой стороны, США не может закрыть свой рынок для инвестиций экспортеров, чтобы защитить внутренние активы от инфляции, поскольку это не позволит зарубежным производителям удерживать заработную плату и цены товаров на низком уровне.

В конечном итоге и тем и другим требуется печатать деньги: экспортерам — чтобы выдавать кредиты своим производителям, потребителям — чтобы обслуживать постоянно растущий долг.

Мошенники всегда проигрывают

Сточки зрения элит, проблематичность сложившейся ситуации в том, что рабочий класс всегда стремится улучшить свою жизнь:

- в Европе и Азии им нужны более высокие зарплаты, больше покупательной способности и социальной защищенности;

- в США, где всего это хватает, пролетариат просто стремится вернуть свои рабочие места, сокращенные из-за экспортеров, и производить товары самостоятельно.

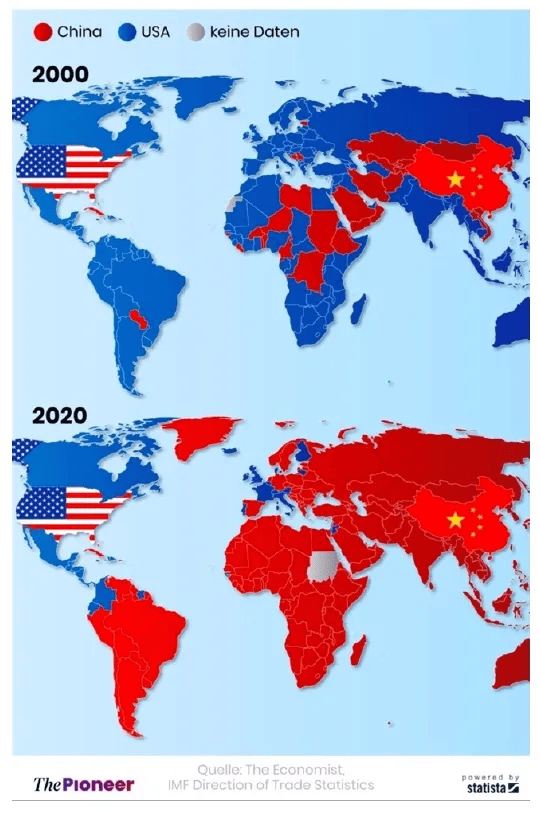

Но поскольку элиты не намерены менять систему глобально, они начинают жульничать. Примером такого жульничества является разрыв между экономиками США и Китая, которые сильно зависят друг от друга.

Китай в поисках новых рынков начал вытеснять США из мировой торговли и, что более важно, продавать свои товары за юани, а не доллары.

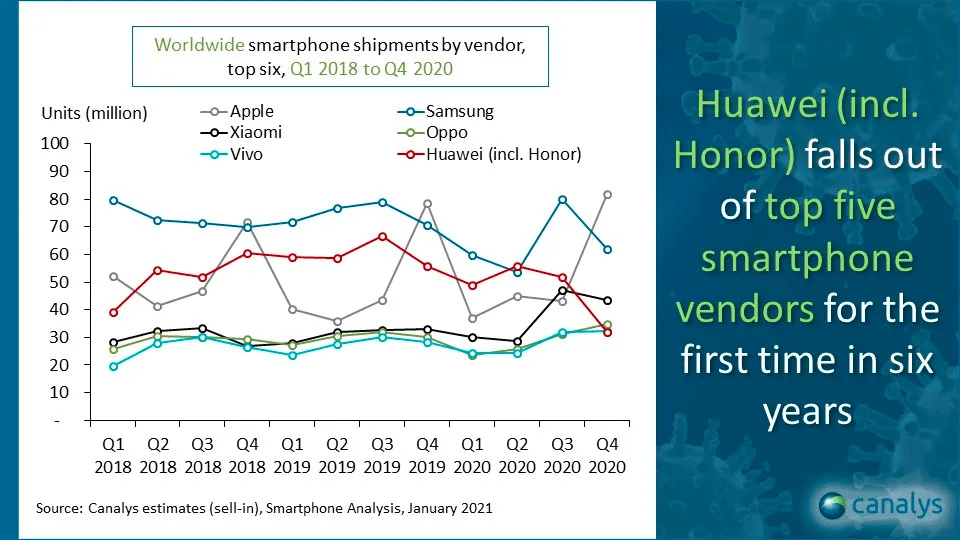

Америка, со своей стороны, ввела санкции и ограничения на торговлю полупроводниками, чтобы замедлить экономический и технический рост Китая. Первой крупной жертвой этих санкций стала Huawei.

Начав экономическую войну с Китаем, США жульничает, используя активы своих иностранных инвесторов — Германии, Японии и того же Китая, для восстановления собственной экономики. Инвестиции этих стран идут на то, чтобы финансировать строительство производственных мощностей полупроводников и восстанавливаемой энергетики. Выпуск с этой целью большого объема государственных облигаций привел к их обесцениванию.

Видя это, экспортеры перестали реинвестировать свои доходы в госдолг США, что по сути тоже является мошенничеством. Как следствие — государственные облигации начали обесцениваться еще больше.

Очевидно, что дисбалансы не могут накапливать вечно, поэтому в конечном итоге появится новая глобальная экономическая система. Но до тех пор, деньги будут печататься в надежде на быстрый «рост», который поможет сделать Америку, Китай, Японию и Германию снова великими.

Я уверен, что это последний кредитный цикл, который переживает нынешний режим. Просто потому, что никто не хочет добровольно владеть какими-либо государственными облигациями:

- частному сектору облигации не нужны, так как им придется тратить капитал на постоянно дорожающие ресурсы;

- банкам облигации не нужны, поскольку привели к неплатежеспособности во время постковидного бума;

- центробанкам не нужны, поскольку они будут сокращать свои балансы для борьбы с инфляцией.

Вероятно, правительства будут с переменным успехом стимулировать покупки облигаций этими участниками рынка в обмен на накопления, напечатанные деньги или активы вкладчиков.

Пузырь облигаций

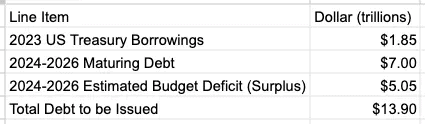

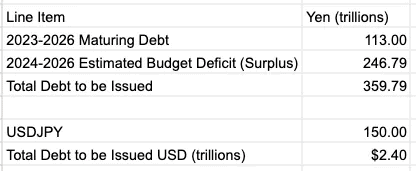

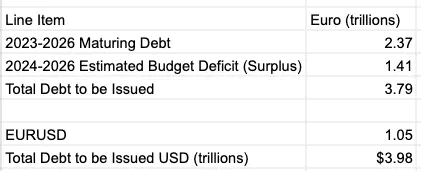

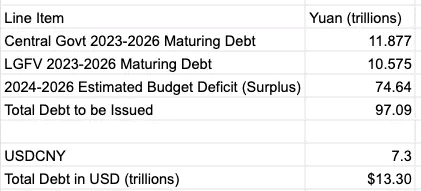

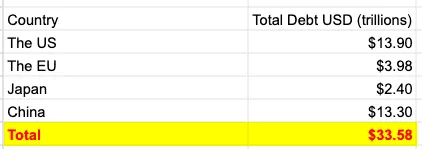

Ниже приведена моя оценка общего объема государственного долга, который должен быть выпущен США, Китаем, Японией и ЕС для покрытия дефицита в период с 2023 по 2026 год.

Я выбрал 2026 год в качестве конечной даты, потому что средний срок погашения США, крупнейшего должника и лидера этой экономической системы, составляет около 3 лет.

США

Япония

ЕС

Китай

Это не полные данные по Китаю, поскольку долговые обязательства тут могут выпускаться не только централизовано, но и местными властями. Эти обязательства формально не гарантируются центральным правительством, но и допустить по нему дефолта оно не может. Однако у меня у меня нет данных по долгу местных властей, что не позволяет в полной мере оценить их влияние на совокупный госдолг КНР.

Итог

Правительство может увеличивать госдолг без роста инфляции, если есть естественные покупатели для облигаций. При достаточно высокой доходности этого инструмента он может вытеснить другие активы и высосать из фондового рынка всю ликвидность, но это нежелательный результат.

В теории государство могло бы самостоятельно себя финансировать, не привлекая частный капитал. Но с учетом текущего соотношения мирового долга к ВВП объем будущих обязательств определенно вытянет всю ликвидность частного сектора. Центробанкам придется печатать больше денег для выкупа облигаций.

Сложно сказать, какую долю обязательств профинансируют центробанки, но исходя из данных о госдолге в период пандемии, я могу сделать прогноз, что не менее 50%. В результате до 2026 года мировая денежная масса увеличится больше, чем за весь период COVID-19, когда отношение долга к ВВП выросло более чем на 100%.

Куда пойдут эти деньги?

Следующий вопрос заключается в том, куда отправятся триллионы напечатанного фиата? Огромные объемы государственных заимствований вытеснят любой бизнес, требующий кредита. Даже если доходность облигаций останется низкой, кредитов будет не хватать. Некоторые предприятия не смогут расти, другие и вовсе обанкротятся.

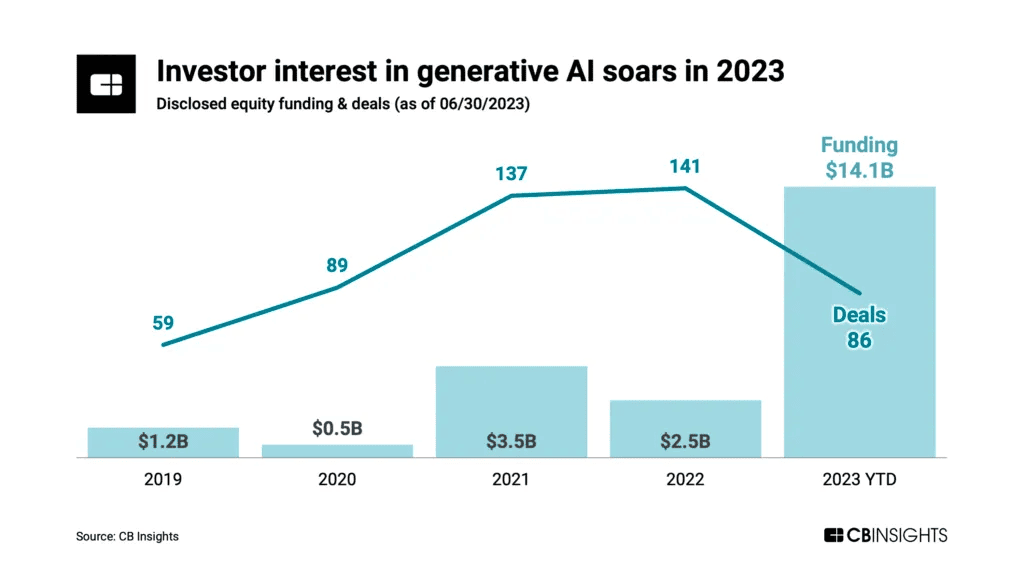

Вместо этого «бесплатные» деньги потекут к новым технологическим компаниям, которые обещают сумасшедшую прибыль. Каждый пузырь фиатной ликвидности возвышает свою форму технологии, которая очаровывает инвесторов и привлекает чертовски много капитала. В 2008 году это была реклама в Web 2.0, социальные сети и стартапы экономики совместного потребления. На этот раз, я думаю, инвестиции привлекут разработки, связанные с искусственным интеллектом.

Вливание капитала в ИИ уже началось, и оно будет только усиливаться по мере роста глобальной денежной массы.

Интерес инвесторов к генеративным ИИ. Данные: Артур Хейс.

Не будь дураком

Тот факт, что капитал польется в компании, занимающиеся искусственным интеллектом, не означает, что инвестору будет легко зарабатывать деньги. Как раз наоборот — подавляющее большинство этих денег потратят на стартапы, которые не смогут создать продукт с платежеспособными клиентами.

Акселератор Y Combinator (YC) не так давно был заполнен стартапами, создающими плагины на базе больших языковых моделей (LLM) OpenAI. Затем OpenAI решила выпустить собственный набор плагинов, и оценка все этих проектов мгновенно упала до нуля.

Чтобы избежать подобных сценариев, венчурные инвесторы будут пытаться вкладываться в компании с защищенным бизнесом, основанным на собственных моделях ИИ. Теоретически это здорово, но на что именно стартап будет тратить деньги?

Искусственный интеллект требует вычислительных мощностей и дискового пространства. Это означает, что разработчикам сразу же надо купить время обработки GPU и облачное хранилище. У большинства проектов финансы закончатся быстрее, чем они создадут что-то действительно уникальное, потому что масштаб вычислительной мощности и хранения данных, необходимых для создания действительно нового ИИ, ошеломляет.

Я предполагаю, что к 2030 году останется менее 1% действующих стартапов. Это значит, что вы, как инвестор, почти наверняка потеряете все свои деньги, пытаясь инвестировать в ИИ. Вместо того чтобы пытаться найти иголку в стоге сена, просто купите акции Nvidia (ведущий производитель чипов для графических процессоров) и Amazon (владелец поставщика облачной инфраструктуры Amazon Web Services). Обе компании котируются на бирже, а их бумаги ликвидны.

Тем не менее, такая инвестиция сопряжена с риском оценки. Например, Nvidia торгуется с безумно высоким мультипликатором цена/прибыль (P/E) — 101x. То есть, $1 доллар прибыли равен цене акции в $101.

Если инвесторы присвоят Nvidia более низкий мультипликатор P/E, акции резко упадут. Даже фактическая прибыль будет огромной. Именно поэтому нужно правильно выбрать время для инвестиций, чтобы купить бумагу с меньшим мультипликатором.

Покупка акций Nvidia во время фазы эйфории с мультипликатором 101х, очень вероятно, приведет к убыткам. Гораздо безопаснее инвестировать, когда бумаги получат более справедливую рыночную оценку.

Цена — самая важная переменная. Поэтому при всем желании участвовать в маниакальном пузыре ИИ у меня есть некоторые правила.

- Я покупаю только ликвидные активы, которые торгуются на бирже. Это позволяет мне входить и выходить из сделки, когда мне захочется.

- Я инвестирую только в те активы, которые существенно упали по сравнению с предыдущим историческим максимумом (ATH). Чтобы мультипликатор на прибыль был значительно ниже, чем во время эйфории.

- Я хорошо знаю и понимаю рынок криптовалютного капитала, поэтому я хочу вкладывать во что-то, что связывает цифровые активы и ИИ.

Децентрализация для ИИ

Поскольку я понятия не имею, какие бизнес-модели ИИ будут успешными, я хочу инвестировать в базовую инфраструктуру этого сектора — либо в вычислительные мощности, либо в облачное хранилище данных.

Для обеих этих групп важна децентрализация, поскольку ИИ сталкивается с экзистенциальными рисками, если контролируемые человеком централизованные компании решат ограничить доступ к своим услугам.

Мне так и не удалось найти блокчейн-проект, который позволял бы делиться вычислительными мощностями, поэтому я не знаю, как инвестировать в децентрализованный сервис этого класса. Остаются вложения в распределенное хранилище данных.

Крупнейшим проектом этого сектора по объему хранилища и общему количеству хранимых байтов является Filecoin (FIL). Он также привлекателен тем, что существует уже несколько лет и содержит большое количество данных.

Без данных ИИ не может обучаться. Если данные будут скомпрометированы из-за единой точки отказа или объект хранения изменит права доступа, ИИ перестанет существовать. Поэтому я не хочу владеть акциями крупного поставщика облачных услуг вроде Amazon.

Давайте пройдемся по моему контрольному списку, чтобы понять, подходит ли FIL.

- Можно ли торговать на бирже?

Да. FIL начал торговаться в 2020 году и торгуется на всех основных биржах.

- Торгуется ли он намного ниже ATH?

Да. FIL упал почти на 99% по сравнению с апрельским показателем 2021 года. Но что еще более важно, мультипликаторы цена/емкость хранилища и цена/использование выросли на 99%.

- Это криптовалюта, сеть которой нужна для работы ИИ?

Да. Filecoin — это блокчейн, основанный на доказательстве Proof-of-Spacetime, а FIL — его нативный токен.

Давайте торговать

Сегодня я могу купить активы, которые, по моему мнению, торгуются по «дешевым» ценам (FIL to da MOON) и рынок может не отреагировать. Монета может торговаться даже ниже моей средней цены входа. Но математика говорит, что я на правильной стороне распределения вероятностей.

Двойное счастье для моего портфолио.

Правительства во все времена знали только один выход из трудноразрешимой проблемы большого долга и недостаточной производительности: печатание денег. Обесценивание валюты является частью упадка любой крупной империи или цивилизации. Наша «современная» ситуация ничем не отличается.

У меня было определенное предчувствие касательно цифр, но даже я был удивлен их порядку. Вопрос заключается в том, когда широкая публика, владеющая облигациями, состоящая из банков, предприятий и частных лиц, откажется вкладывать свои накопления в госдолг с отрицательной реальной доходностью.

Мир вступает в эпоху, когда долговые балансы растут быстрее, чем может понять наш древний мозг. Увидев эти катастрофические графики, люди начнут бежать, и центральные банки должны будут вмешаться, вооружившись денежным принтером.

Грядет бум фиатной ликвидности.

Искусственный интеллект переживает активное принятие. Это направление исследуется с тех пор, как в середине 20 века были изобретены компьютеры, но только сейчас, почти 70 лет спустя, приложения ИИ становятся полезными для сотен миллионов людей. Рост и скорость, с которой изменится наша жизнь благодаря думающим машинам, будут поразительными.

Имея на руках десятки триллионов бесплатного фиата, все —от политиков и хедж-фондов до венчурных инвесторов —будут вкладывать его в то, что косвенно связано с искусственным интеллектом. На самом деле бум ИИ еще даже не начался.

Просто подождите, пока крупные центральные банки начнут печатать деньги, чтобы спасти свои национальные правительства от банкротства. Огромное количество капитала и внимание, сосредоточенные на этой «новой» технологии, будет чем-то невиданным ранее.

Напечатанные бумажные деньги и стремительное внедрение искусственного интеллекта создадут самый большой финансовый пузырь из когда-либо существовавших.

Но к черту все это — давайте веселиться, как в 2019 году!

Другие эссе Артура Хейса