Урок 10: Что такое токенсейлы?

В июле 2014 года команда Ethereum провела первичное предложение токенов (ICO), чтобы привлечь финансирование для разработки децентрализованной платформы смарт-контрактов. За 12 часов инвесторы передали проекту 3700 BTC ($2,2 млн по курсу на тот момент), а в общей сложности в рамках процесса проект привлек порядка $18 млн в биткоинах.

Участники ICO покупали ETH по цене около $0,30 и те, кто удерживал токены хотя бы несколько месяцев, получили существенный доход. На пике же — в ноябре 2021 года — котировки монеты достигли $4800.

Токенсейл Ethereum до сих пор остается одним из важнейших и наиболее доходных в истории индустрии, а запуск самого блокчейна дал старт так называемой «лихорадке ICO», во время которой многие инвесторы заработали состояния и еще больше остались ни с чем.

За 10 лет формат и масштабы первичного предложения цифровых активов претерпели изменения, но покупка токенов на ранних этапах по-прежнему приносит прибыль инвесторам и является одним из наиболее эффективных методов заработка на крипторынке.

Что такое токенсейл?

Токенсейл (от англ. token — токен, и sale — продажа) — это способ распространения токенов блокчейн-проекта до начала торгов на открытом рынке, а также инструмент привлечения инвестиций. Разработчикам он дает возможность привлечь финансирование для развития стартапа, а пользователям — получить активы по выгодной стоимости.

Порядок и особенности токенсейлов могут отличаться, но общий принцип заключается в том, что участники продажи передают проекту инвестиции (как правило, в криптовалюте), получая взамен токен, который имеет определенную ценность.

Если сравнивать с традиционными финансами, то токенсейлы имеют много общего с IPO и платформами краудфандинга, но адаптированы под потребности блокчейн-индустрии.

Связанные термины

Во время участия в токенсейлах вы можете столкнуться с рядом специфических терминов. Основные из них:

- ICO, IEO, IDO — конкретные разновидности токенсейлов. Мы подробнее рассмотрим их в следующем разделе;

- вайтлист (whitelist) — список адресов или пользователей, которые получают право на участие в продаже. Включение в вайтлист еще не гарантирует получение токенов;

- аллокация — количество токенов, которые может (но не обязан) выкупить один пользователь;

- билет (ticket) — используется при случайном распределении аллокаций. Как правило, участник может иметь несколько билетов, что повышает его шансы на выигрыш, а их количество зависит от выполнения специальных условий;

- FCFS (first come, first serve) — механизм продажи, при котором общее количество токенов меньше суммы аллокаций допущенных участников. Опоздавшие могут остаться ни с чем;

- хардкап (hard cap) — максимальная цель по привлечению средств. При ее достижении токенсейл может прекратиться;

- софткап (soft cap) — минимальная цель по привлечению средств. Если она не достигнута, то результаты продажи аннулируются, а участникам возвращают деньги;

- вестинг (vesting) — схема постепенной передачи права собственности на токены. Проще говоря — это график, по которому инвестор получает приобретенные активы частями. Например, по 10% в месяц в течение полугода.

- клифф (cliff) — пауза в процессе передачи активов. Так, если вестинг предусматривает двухмесячный клифф, то распределение токенов начинается по прошествии этого периода;

- батч (batch) — количество токенов, которые разово передаются инвестору. В нашем примере батч составляет 10%, потому что именно столько активов покупатель получает один раз в месяц;

- TGE (Token Generation Event) — событие, с наступлением которого токены создаются или разблокируются для передачи покупателям. Например, TGE может быть листинг на определенной бирже или окончание публичного токенсейла.

Стадии продажи токенов

На ранних этапах существования индустрии проекты привлекали инвестиции через свободную и публичную продажу выпущенных токенов розничным инвесторам. Однако в 2024 году многие проекты распределяют активы среди пользователей и венчурных фондов еще до фактической эмиссии или начала торгов на открытом рынке.

Предварительная продажа токенов может проходить в частном или публичном порядке. Зачастую разработчики сочетают оба механизма, чтобы удовлетворить спрос как со стороны ритейла, так и со стороны крупных фондов. Это также позволяет сбалансировать токеномику проекта.

Частные продажи

Во время частного раунда продажи разработчики распределяют токены среди ограниченного круга инвесторов. Как правило, это венчурные фонды, бизнес-ангелы, и другие инсайдеры.

Особенность этого этапа в том, что сделки обсуждаются в закрытом формате. Каждый контрагент получает индивидуальные условия, в зависимости от его финансовых возможностей, времени покупки и вклада в проект.

Кроме того, частный раунд может делиться на несколько стадий инвестиций, например:

- посевная;

- стратегическая;

- ранняя;

На каждой стадии цена и лимиты покупки могут отличаться и, как правило, растут по мере развития продукта и приближения к публичному раунду.

При этом частные инвесторы обычно покупают активы с вестингом. Это позволяет команде защитить токен от манипуляций и ценового давления после выхода на открытый рынок.

Информация о частных сделках может публиковаться, а может оставаться закрытой. Впрочем, даже в первом случае обычные пользователи, как правило, не имеют возможности присоединиться к токенсейлу.

Публичные продажи

На этом этапе размещение токенов осуществляется открыто, через специальную платформу или сайт проекта. Условия сделки (цена, аллокации, ограничения) известны заранее, а в процедуре покупки может участвовать любой пользователь, соответствующий определенным требованиям.

Как правило, цена токена и некоторые другие условия во время публичного раунда менее выгодны по сравнению с теми, которые получили частные инвесторы.

Частный и публичный раунд, фактически, проводятся с разными целями: если во время первого привлекаются опыт и финансы крупных инвесторов, то второй нацелен скорее на начальное распределение токенов среди потенциальных пользователей и формирование ядра будущего сообщества.

Именно поэтому проекты часто применяют оба инструмента, распределяя часть токенов в частном порядке, а часть — публично через лаунчпады и другие сервисы. Баланс между частными и публичными инвесторами определяет токеномику и рыночную динамику актива, а в некоторых случаях также становится причиной недовольства сообщества.

Разновидности токенсейлов

В зависимости от того, кто, как и на каких условиях проводит публичное предложение токенов, различают разные форматы этих событий. Основные — ICO, IEO и IDO. Обычно они воспринимаются как этапы развития токенсейлов, однако в 2024 году фактически сосуществуют на рынке, расширяя возможности потенциальных инвесторов.

ICO

ICO (Initial Coin Offering) — это способ привлечения средств от розничных инвесторов в обмен на предварительно выпущенные токены.

Изначально ICO проводились на сайтах проектов, где пользователи могли отправить на кошельки команды свои активы, получив взамен токены. Однако в 2024 году эту функцию обычно выполняют специализированные сервисы вроде Coinlist.

ICO появились как децентрализованный аналог IPO и получили широкое распространение в качестве инструмента для привлечения финансирования в крипоиндустрии. Первое предложение токенов провел Mastercoin в 2013 году. Сейчас этот проект известен как Tether — крупнейший эмитент стейблкоинов на рынке.

Среди проектов, без которых уже трудно представить криптовалютную индустрию, ICO также использовали Brave Browser, Aave, Cosmos и многие другие.

Своего пика ICO достигли в 2017-2018 годах после появления в сети Ethereum технического стандарта ERC-20, позволившего разработчикам запускать токены без создания собственного блокчейна. В конечном итоге это привело к дискредитации токенсейлов.

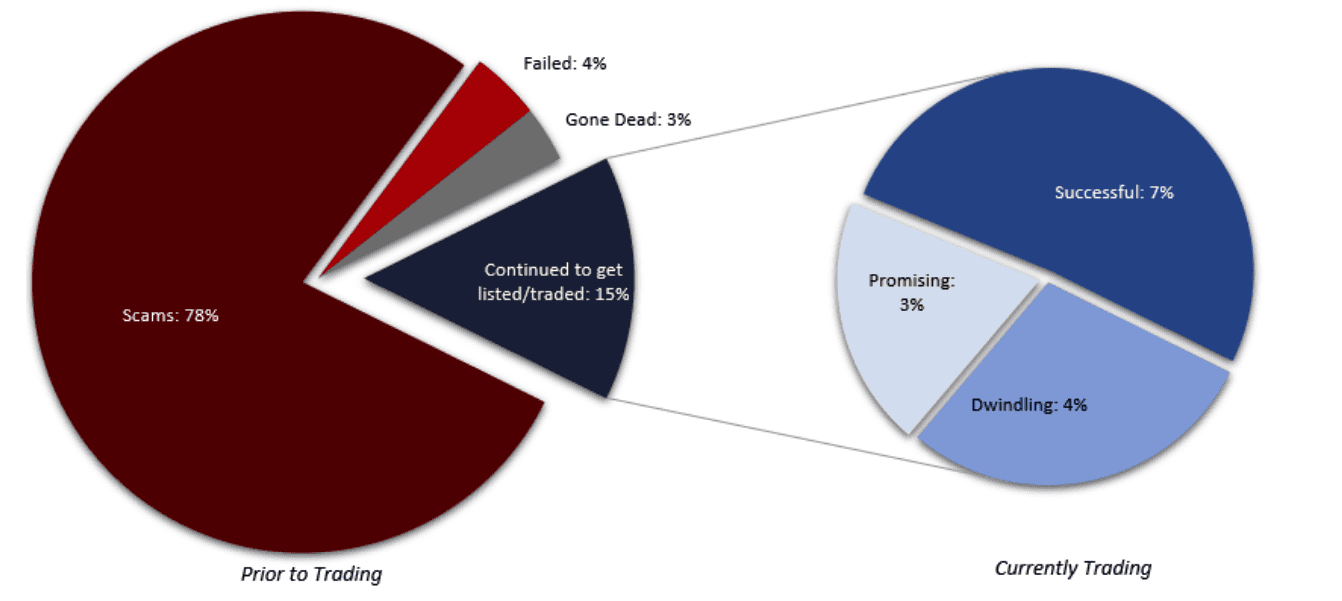

Дело в том, что любой человек с базовым пониманием кода мог создать собственный цифровой актив, поэтому рынок наводнили мошеннические проекты. Все, что они могли предложить инвесторам, — ничего не стоящий токен и, в лучшем случае, техническую документацию с описанием предполагаемой ценности их продукта. Так, по данным Satis Group, по состоянию на 2018 год 80% предложений монет оказались мошенничеством и лишь 15% попали на открытый рынок.

В 2018 году конец «ICO-лихорадке» положила «криптозима», в ходе которой честные проекты потеряли большую часть привлеченных средств, а мошенники просто пропали из поля зрения. В 2024 году ICO почти не используются за исключением проектов, которые по определенным причинам не хотят применять другие модели предложения токенов. Но даже они организовывают предложение на специализированных платформах, защищающих пользователей от мошенничества.

IEO

IEO (Initial Exchange Offering) — первичное биржевое предложение. Эта модель заменила первое поколение краудфандинговых инструментов, возродив прямое инвестирование после краха ICO.

Ключевая особенность IEO в том, что процедура продажи токенов проводится не командой проекта, а криптобиржей. Чтобы участвовать в подобном событии пользователям достаточно зарегистрировать биржевой аккаунт и пополнить его.

Другим преимуществом является то, что в большинстве случаев сразу после IEO токены попадают в листинг биржи и становятся доступны пользователям площадки. Это устраняет многие проблемы, связанные с выводом актива на открытый рынок и ликвидностью.

Участие биржи в организации предложения снимает часть расходов и обязанностей с разработчиков, при этом инвесторы получают своего рода гаранта добропорядочности проекта. Последний фактор стал решающим, поскольку после многочисленных мошеннических ICO в 2017-2018 года пользователи нуждались в механизмах проверки проектов.

Одной из самых известных IEO-платформ является Binance Launchpad. Сервис появился в 2017 году и с его запуском связывают возрождение публичных токенсейлов. Так, в 2019 году площадка провела IEO для проекта BitTorrent, собрав $7,1 млн за 15 минут.

IDO

IEO снизили количество мошенников и возродили интерес инвесторов к индустрии, однако фактически поставили токенсейлы в зависимость от централизованных бирж. Поэтому, с появлением децентрализованных платформ (DEX) многие проекты отказались от IEO в пользу нового формата — IDO (Initial DEX Offering), более соответствующего ценностям сообщества.

Главным отличием IDO является продажа токена через децентрализованные площадки вроде Balancer или специализированные лаунчпады. Одной из самых известных сервисом подобного формата является DAO Maker с сотнями успешных продаж и миллиардами долларов привлеченных инвестиций.

Другим преимуществом IDO является возможность команды самостоятельно создать пулы ликвидности, что позволяет публично отслеживать изменение котировок и торговать токеном после запуска без предварительного разрешения, как на централизованных биржах. Пользователи же получают возможность самостоятельно хранить и управлять приобретенными активами, что делает процесс фандрейзинга более прозрачным и усиливает доверие инвесторов.

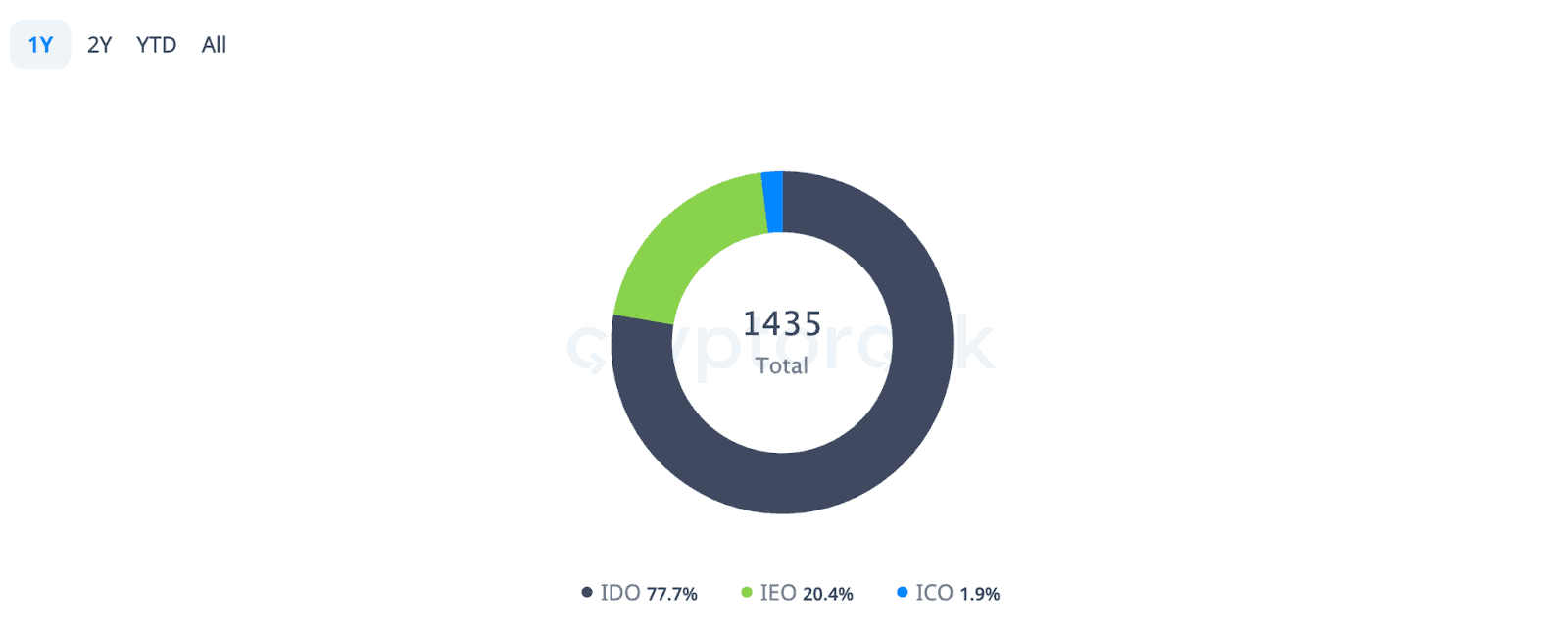

Первое IDO было проведено проектом Raven Protocol, а наиболее известными проектами, использовавшими этот формат продажи токенов, стали Compound и Curve. На момент написания это доминирующий механизм токенсейлов, охватывающий более 77% от общего объема первичных предложений.

Больше узнать об ICO, IEO и IDO можно в нашей обзорной статье.

Кроме перечисленных выше также существуют и менее распространенные процедуры распределения токенов вроде IFO (Initial Fork Offering), DAICO (Decentralized Autonomous Initial Coin Offering) или ETO (Equity Token Offering). Однако они не получили широкого применения из-за технических и организационных сложностей.

Возможности и риски токенсейлов

Первичные предложения токенов предоставляют преимущества как проектам, так и обычным пользователя. Так, разработчики получают:

- финансирование для развития;

- потенциальную аудиторию;

- доступ к широкому кругу заинтересованных инвесторов.

Покупатели, в свою очередь, могут рассчитывать на ряд преимуществ по сравнению с традиционными рынками или другими методами заработка. Среди них:

- ранний доступ к токенам и продукту;

- более эффективное использование капитала;

- возможность инвестировать конфиденциально и с меньшими ограничениями;

- самостоятельное хранение и управлениями активами.

Вместе с тем, нужно учитывать, что для обеих сторон токенсейлы несут определенные риски в случае их неправильной организации или недобросовестности участников. В их числе:

- мошенничество;

- давление регуляторов;

- спекулятивность инвесторов;

- ограниченные возможности для защиты интересов;

- взломы и кражи.

Чтобы минимизировать негативные последствия, инвесторы должны проводить качественное исследование проекта и продукта, а команды — обеспечивать максимальную прозрачность намерений, использования финансов и процесса разработки.

Чтобы всегда быть в курсе актуальных предложений, следите за разделом «Токенсейлы» на сайте Incrypted и нашим Telegram-каналом.

В следующем уроке мы поговорим о децентрализованных финансах (DeFi). Разберем, чем эти инструменты отличаются от традиционных банковских аналогов, почему этот сектор важен для блокчейн-индустрии, и как он может изменить жизнь обычных пользователей.