«ETH-рефлексии» — новое эссе Артура Хейса

Перевод статьи Артура Хейса «ETH-flexive»

Любые взгляды, выраженные ниже, являются личным мнением автора и не должны служить основанием для принятия инвестиционных решений, а также рассматриваться как рекомендация или совет по участию в инвестиционных сделках

Сейчас я читаю «Алхимию финансов» Джорджа Сороса, и эта книга вдохновила меня дополнить свои размышления о слиянии ETH. Сорос — козел, когда дело касается макроинвестирования. Его помощники Пол Тюдор Джонс и Стэн Дракенмиллер сами по себе считаются суперзвездами. Но своим успехом они во многом обязаны стратегиям и принципам, которые проповедует Сорос на протяжении многих лет.

«Алхимия финансов» – это увлекательная философская дискуссия о том, какие силы движут рынками. Если вы серьезно относитесь к искусству управления своими или чужими деньгами, ее обязательно нужно прочитать.

Центральная теория Сороса, которую он называет «теорией рефлексивности», состоит в следующем. Существует неразрывная связя между участниками рынка и рыночными ценами. Идея заключается в том, что восприятие участниками рынка данной рыночной ситуации будет влиять на то, как эта ситуация будет развиваться. Ожидания участников рынка влияют на рыночные факты (или так называемые «фундаментальные факторы»). А рыночные факты, в свою очередь, формируют ожидания участников.

Проще говоря, участники — сознательно или нет — часто играют важную роль в создании того самого будущего, о котором они размышляют. Их настроения могут усилить восходящий или падающий ценовой тренд, потому что будущее становится самосбывающимся пророчеством.

Это очень краткое и неполное объяснение теории рефлексивности, но я распишу его более подробно по ходу дела. А пока давайте вернемся к криптографии и к тому, как это связано со слиянием.

Входы

Слияние либо произойдет, либо нет. Это будущее событие, которым мы торгуем. Само слияние не зависит от цены ETH, и оно будет успешным или неудачным исключительно в зависимости от навыков разработчиков ядра Ethereum.

Структурные явления

Слияние сделает две вещи:

- Оно удалит эмиссию ETH Proof-of-Work в каждом блоке. То есть, удалит монеты ETH, которые выплачиваются майнерам в обмен на предоставленную вычислительную мощность и поддержание сети. Сейчас эти эмиссии составляют около 13 000 ETH в день. Ожидается, что после слияния вместо этих ~ 13 000 ежедневных эмиссий будет выпускаться примерно от 1000 до 2000 ETH в день. Эти монеты вместо майнеров будут уходить сетевым валидаторам (то есть людям, стейкающим ETH). Валидаторы получат больше ETH в обмен на помощь в определении, какие транзакции ETH действительны, а какие нет. Эмиссия будет происходить с одинаковой скоростью, независимо от цены ETH и использования сети Ethereum.

- В каждом блоке будет сжигаться определенная сумма комиссий за газ. Это означает, что ETH, используемый для оплаты этих комиссий, навсегда удалится из оборота. Данная переменная уже зависит от использования сети. То есть, чем больше комиссий, тем больше сгорит ЕТН. Использование сети — это рефлексивная переменная, об этом я более детально напишу позже.

Общая инфляция ETH = эмиссия блока — сожженный газ

Я буду рассматривать Эмиссию Блока (Block Emission) как константу в текущих локальных условиях. Эти локальные условия могут измениться, но в очень долгосрочной перспективе (речь идет о сотни лет). Таким образом, мы можем спокойно рассматривать эту переменную как константу.

Сжигание комиссий за газ зависит от использования сети.

Инфляция = Block Emission > Gas Fees Burnt

Дефляция = Block Emission < Gas Fees Burnt

Те, кто считают, что ETH станет дефляционной валютой, должны поверить в еще одну вещь. Что использование сети (и, следовательно, количество сожженных ETH через Gas Fees Burnt) будет достаточно высоким. Настолько высоким, что оно сведет на нет количество ETH, которые эмитируются в каждом блоке как награды для валидаторов. Однако, чтобы оценить, правы они или нет, мы должны сначала спросить — что определяет, насколько часто используется сеть Ethereum?

У пользователя есть много вариантов выбора решений layer-1 для смарт-контрактов. Рынок предлагает такие варианты как Solana, Cardano, Near и т. д. Ниже я привел факторы, которые, по моему мнению, влияют на выбор пользователем одной сети вместо другой:

- Популярность. Какая сеть более известна? Социальные сети и сообщения в блогах – это основные каналы, по которым люди узнают о различных решениях layer-1.

- Приложения. Какая сеть имеет самый надежный набор децентрализованных приложений (dApps)? Какие из этих приложений являются лидерами категории? Какие dApps имеют наибольшую ликвидность для торговли и т.п.?

Популярность

Популярность и цена ETH имеют рефлексивную связь. На диаграмме выше показаны тренды поиска Google для слова «Ethereum» и курс ETH. Как видите, они очень тесно связаны. Если я проведу корреляцию между двумя рядами данных, r = 0,77. Концептуально это имеет смысл. Интерес к сети Ethereum растет и падает вместе с ценой ее нативного токена — и по мере роста цены все больше людей узнают об ETH и хотят покупать и использовать сеть, что еще больше повышает цену.

Приложения

Качество приложений в сети начинается с качества и количества ее инженеров. Как разработчик, вы создаете вещи для людей. Если сетью никто не пользуется, вы вряд ли будете в ней развиваться. Очевидно, что разработчик хотел бы использовать язык кода, который он хорошо знает. Но этот фактор вторичен по отношению к количеству пользователей, с которыми он может взаимодействовать в данной децентрализованной сети.

Количество разработчиков напрямую связано с количеством пользователей, которых могут обслуживать их творения. И как мы установили выше, количество пользователей данной сети напрямую связано с ценой нативного токена. А поскольку количество пользователей и цена находятся в рефлексивной связи, то количество разработчиков и цена также должны иметь рефлексивную связь. По мере того, как цена растет, все больше людей узнают об Ethereum, больше людей используют сеть, и все больше разработчиков привлекаются к разработке приложений в сети, чтобы привлечь большую и растущую базу пользователей. Чем лучше приложения, тем больше пользователей присоединяются к сети. Мы идем по кругу бесконечной рефлексивности.

Выводы

Скорость дефляции ETH зависит от количества сожженных комиссий за газ.

Сумма платы за газ зависит от объема использования сети.

Использование сети зависит от количества пользователей и качества приложений.

Количество пользователей и качество приложений имеют рефлексивную связь с ценой ETH.

Следовательно, величина дефляции и цена ETH имеют рефлексивную связь.

Учитывая это, есть два возможных будущих состояния мира.

«Слияние» случилось:

Если слияние прошло успешно, между ценой и величиной валютной дефляции возникает положительная рефлексивная связь. Поэтому сегодня трейдеры будут покупать ETH, зная, что чем выше будет цена, тем больше будет использоваться сеть и тем более дефляционной она станет, что приведет к росту цены, большему использованию сети и пр. Это благодатное поле для быков. Потолок тут наступит тогда, когда у всего человечества появится адрес кошелька Ethereum.

«Слияние» не случилось:

Если переход не удастся, между ценой и величиной валютной дефляции возникнет отрицательно рефлекторная связь. Или, другими словами, между ценой и величиной валютной инфляции будет существовать положительно-рефлексивная связь. Поэтому я считаю, что в этом сценарии трейдеры либо будут шортить, либо решат не владеть ETH.

Основанием для этих отношений является то, что сеть является самой продолжительной действующей децентрализованной сетью. ETH достиг очень большой рыночной капитализации и без нарратива о слиянии. Самые популярные dApp создаются с использованием Ethereum. Также Ethereum также обладает наибольшим количеством разработчиков среди всех экосистем layer-1. В свете этого я повторю то, о чем писал в предыдущем эссе «Max Bidding». Я считаю, что ETH не упадет ниже цены от $800 до $1000, которая была во время краха TerraUSD / Three Arrows.

Мнение рынка

Теперь нам нужно определить, во что верит рынок. По их мнению, будет ли слияние успешным или неудачным?

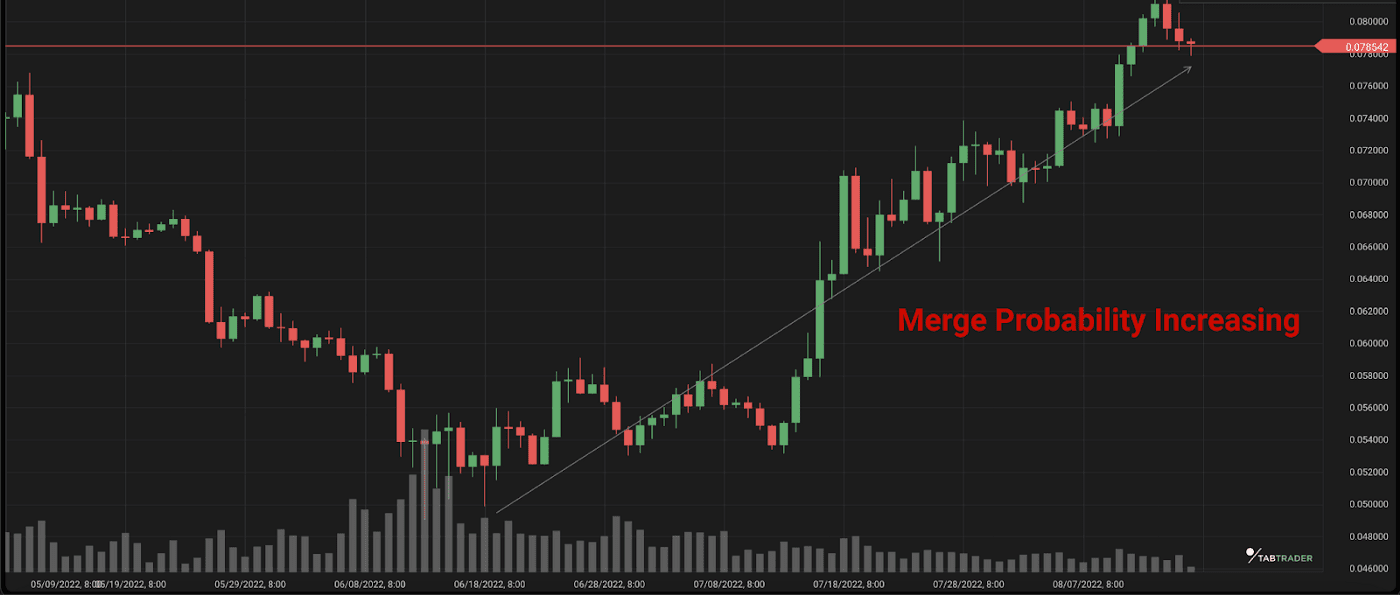

На мой взгляд, это лучше всего видно из приведенного ниже графика, на котором показаны котировки ETH/BTC. Чем выше этот курс, тем больше ETH превосходит биткоин. Поскольку Bitcoin резервный актив для рынков крипто-капитала, то превосходство ETH на данном этапе – очень показательный фактор. Для меня это означает, что рынок верит в успешное слияние.

После кризиса с крипто-кредитами ETH превзошел BTC примерно на 50%. Поэтому будет справедливо предположить, что рынок становится все более и более уверенным в успешном слиянии (и что оно уже не за горами). Ожидаемая дата слияния, предложенная разработчиками ядра Ethereum, — 15 сентября 2022 года.

Но это всего лишь мнение спотового рынка. Как мы думаем, во что верят трейдеры деривативов?

На графике выше показана временная структура фьючерсов на эфир. Структура срочных фьючерсов отображает текущие цены контрактов по срокам их погашения. Это позволяет нам делать прогнозы относительно условий спроса и предложения для различных сроков погашения путем расчета премии или скидки фьючерсного контракта по сравнению с базовой спотовой ценой.

Backwardation (депорт) = Цена фьючерса < Текущая спотовая цена; Торговля фьючерсами со скидкой

Контанго = Цена фьючерса > Текущая спотовая цена; Торговля фьючерсами с надбавкой

Учитывая, что вся кривая до июня 2023 года торгуется в депорте — это означает, что рынок фьючерсов предсказывает, что цена ETH к дате погашения будет меньше, чем текущая спотовая цена. На марже давление со стороны продавцов больше, чем давление со стороны покупателей.

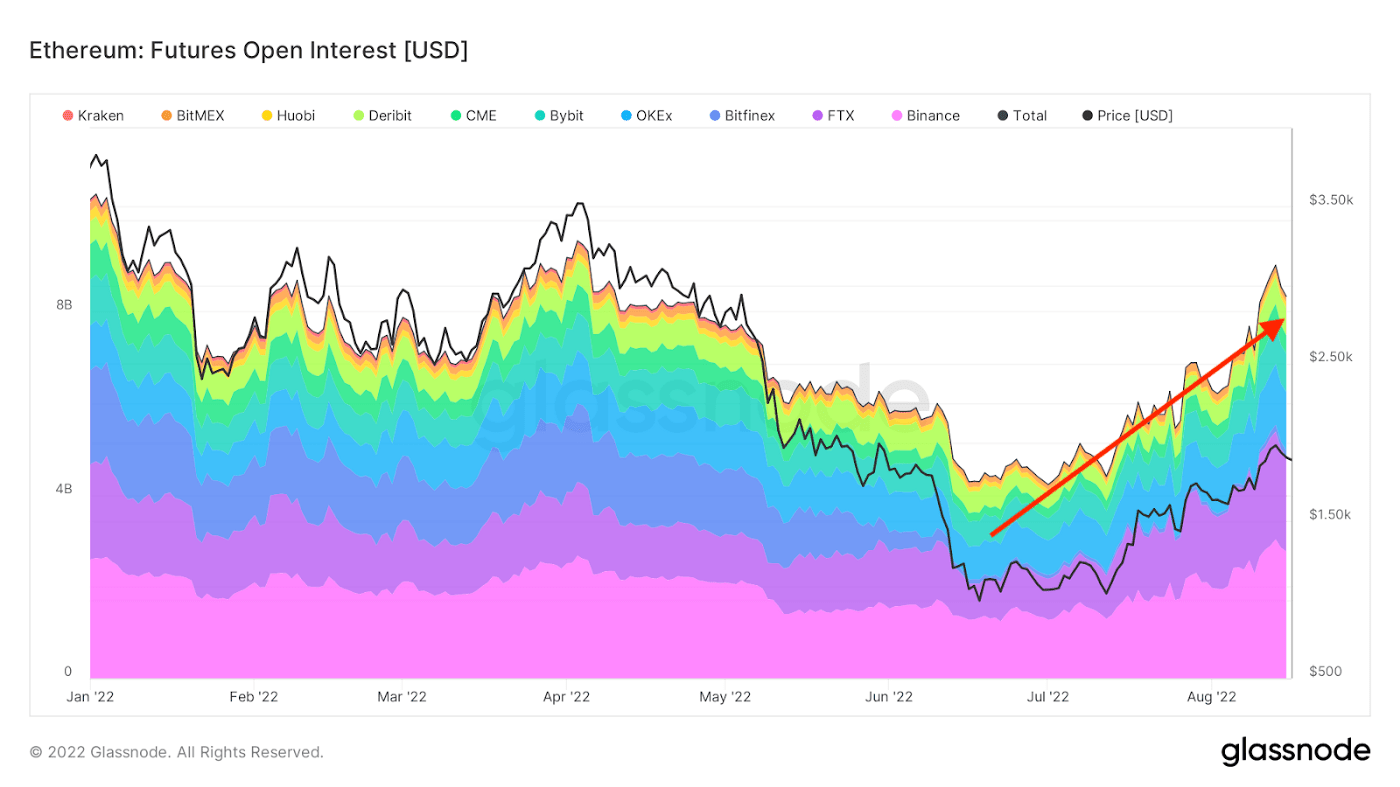

Это график открытого интереса к фьючерсам ETH. Открытый интерес — это общее количество открытых фьючерсных контрактов, которыми владеют участники рынка в данный момент времени. Как вы видите, он растет после минимумов, которые были во время краха крипто-кредитов в середине июня. Открытый интерес увеличивается, в то время как кривая находится в зоне депорта. Для меня это указатель на высокое и растущее давление продавцов на марже. И наоборот, если бы кривая находилась в контанго (цена фьючерса > текущая спотовая цена) и открытый интерес увеличивался, это предполагало бы высокое и растущее давление покупателей на марже.

Есть две потенциальные причины текущего давления со стороны продавцов:

- У вас открыта длинная позиция по физическому ETH, но вы не уверены, будет ли слияние успешным и когда оно произойдет. Поэтому вы полностью или частично хеджируете свои риски по ETH, продавая фьючерсные контракты по ценам выше, чем текущая спотовая цена.

- Вы ожидаете, что произойдет слияние, и хотите получить бесплатные токены chain-split – их выпустят и распределят среди всех владельцев ETH, когда какая-то группа ETH-сторонников будет протестовать против слияния и создаст форк для поддержания сети ETH Proof-of-Work. Итак, у вас есть длинная позиция по физическому ETH, но вы также хотите хеджировать свои риски по ETH, продавая фьючерсные контракты. Если вы продаете фьючерсный контракт со скидкой, которая меньше стоимости полученных токенов chain-split, вы получаете профит.

По другую сторону этих фьючерсных потоков находятся маркет-мейкеры. Они управляют дельта-нейтральными портфелями. Это означает, что они не имеют прямой зависимости от ETH. Поэтому, когда они покупают фьючерсы у продавцов, мотивы которых я описал выше, они должны физически продавать ETH на спотовом рынке, чтобы застраховаться. Это увеличивает давление со стороны продавцов на спотовом или наличном рынке.

Но помните — я только что показал вам, что ETH превзошел BTC на 50%. Продажи маркет-мейкеров на спотовом рынке не идут ни в какое сравнение с лонг-потоками быков. Это очень обнадеживает. Это означает, что уверенность рынка в успешном слиянии существует. И она маскируется через хеджирование спотовых шорт-позиций маркет-мейкеров.

Если рынок считает, что шансы на слияние растут день ото дня, давайте подумаем вот о чем. Что произойдет со всеми теми, кто хеджировался через фьючерсные контракты, если слияние окажется успешным?

Если слияние пройдет успешно, те, кто владеет спотовым ETH, выкупят свой хедж, чтобы занять длинные позиции по ETH. Они могут извлечь выгоду из положительной рефлексивности, описанной выше.

Если слияние пройдет успешно и участники получат токены chain-split, они продадут их по любой цене. А те, кто захеджировал свои позиции, немедленно воспользуются этим. Теперь они могут решить продать спотовый ETH, чтобы полностью закрыть свою позицию. Но держу пари, что таких трейдеров будет меньшинство. Трейдеры захотят извлечь выгоду из положительной рефлексивности.

Я считаю, что успешное слияние приведет к давлению покупателей на марже, что в процессе изменит позицию маркет-мейкеров по фьючерсам. Они будут переходить от длинных фьючерсов/коротких спотов к флэту или коротким фьючерсам/длинным спотам. Спот, в котором они шортят, нужно будет перекрыть (это означает покупку спота). И если они получили чистые шорт-фьючерсы, они должны теперь выйти на рынок и купить дополнительный спот. Раскрутка потоков деривативов, которые приводят к депорту до слияния, приведет к контанго после слияния.

Торговые решения

Для тех, кто ждет успешного «слияния» по графику, возникает вопрос: как нужно выразить свой оптимистичный настрой?

Спотовый / физический ETH

Самая простая сделка — это обменять фиат на ETH или переориентировать криптопортфель на ЕТН.

Сделки Lido Finance

Lido Finance — крупнейший валидатор Ethereum Beacon Chain. Lido позволяет стейкать ETH и получать награды от валидатора. Взамен Lido берет 10% от заработанных наград в ETH. У Lido есть DAO, а также токен LDO.

Если вы так верите в «слияние», что готовы пойти на еще больший риск, это привлекательный вариант. Он более рискован, чем владение спотовым ETH. Ведь предложение Lido полностью зависит от успешного слияния, в то время как со спотовым ETH вам особо не важно, будет ли слияние. Ведь ЕТН ценный и сам по себе как второй крупнейший актив по капитализации.

В результате успешных бета-тестов токен LDO вырос более чем в 6 раз с момента крипто-кризиса в середине июня.

Лонг-фьючерсы на ETH

Для тех, кто жаждет больше сока, и готов добавить трейдинг с кредитным плечом, хорошим вариантом будет открытие длинной позиции по фьючерсам на ETH. Благодаря отрицательной базе владельцы лонг-фьючерсов получат профит за свои риски.

База = фьючерсы — спот

Теперь посмотрим на временную структуру. Самые дешевые фьючерсные контракты истекают в декабре 2023 года. Если слияние пройдет успешно, за оставшееся время такие контракты должны резко перейти в состояние контанго, когда прикроются шорты. У фьючерсов, которые истекают в сентябре 2023 года, будет временная ценность от 1 до 2 недель, и вы не получите такого базового эффекта, как в случае длинных позиций по декабрьским фьючерсам.

Опционы Long Call

Кто-то любит кредитное плечо, но не хочет переживать о ликвидации, как в случае с фьючерсными контрактами. Тогда хорошей стратегией будет покупка колл-опционов. Текущие подразумеваемые объемы на сентябрьских и декабрьских фьючерсных торгах ниже реализованных объемов. Это ожидаемо, поскольку хеджеры используют не только фьючерсные контракты, но и опционы.

Как ни странно, когда я вышел на рынок, чтобы купить call-опционы ETH со страйком на $3000 в декабре 2022 года, то смог торговать по цене, близкой к предложенной, с гораздо большим размером, чем показано на экране. Говорят, все дилеры массово используют длинные колл-опционы, поскольку хеджеры перезаписывали call, чтобы хеджировать свои лонги по ETH. Дилеры очень рады сокращать свои опционы Long Call, потому что это высвобождает маржу, и они показывают очень низкие цены на стороне предложения.

Теперь посмотрим на временную структуру. Как и в случае с фьючерсами, самые дешевые здесь декабрьские call-опционы с точки зрения подразумеваемой волатильности (особенно на флангах). Еще одна причина, по которой я предпочитаю декабрьские call-опционы – мне не нужно точно учитывать время «слияния». Да, разработчики назвали нам точную дату 15 сентября. Но не секрет, что сроки внедрения технологий могут сдвигаться. Я не хочу переживать о том, что до даты завершения слияния осталось несколько недель.

Если вы ничего не поняли из того, что я только что сказал, используйте более простые крипто-продукты. Не хочется увидеть вашу фотографию на Faces of REKT.

Long Futures на декабрь vs. Short Futures на сентябрь

Это игра с усилением кривой. Вам нужно очень внимательно следить за своей маржой. Хотя вы не влияете на цену ETH, на одной стороне вы будете демонстрировать нереализованный убыток, а на другой — нереализованную прибыль. Если рассматриваемая биржа не позволяет вам компенсировать их, вам придется внести дополнительную маржу против убыточной части сделки — в противном случае вас ждет ликвидация.

Вы открываете шорт-позицию по сентябрьским фьючерсам со скидкой, что означает, что вы платите тету (или временную стоимость). Вы открыли лонг-позицию по декабрьским фьючерсам со скидкой, что означает, что вы получаете тету. Когда вы получаете чистую тета-экспозицию, вы на самом деле зарабатываете деньги каждый день благодаря чистой положительной theta (при условии отсутствия движения спотовой цены). Если мы полагаем, что после слияния произойдет интенсивное покрытие шортов, фьючерсы на декабрь будут двигаться выше, чем фьючерсы на сентябрь. Следовательно, кривая станет круче, и вы заработаете больше денег на своей длинной позиции в декабре, чем потеряете на своей короткой позиции в сентябре.

(Извините за жаргон — просто помните примечание о лицах REKT в предыдущем разделе.)

Купить слух, продать факт?

Если предположить, что вы открыли длинную позицию по какому-то инструменту, связанному с ETH, возникает вопрос: сокращаете ли вы или полностью закрываете свою длинную позицию непосредственно перед тем, как произойдет слияние?

Поскольку положительная рефлексивность повышает цену ETH перед слиянием, учебники по трейдингу учат нас следующему. Вы должны, как минимум, уменьшить свою позицию прямо перед слиянием. Но реальность редко оправдывает ожидания.

Однако…

Структурное снижение инфляции произойдет только после слияния. Я ожидаю, что это будет происходить подобно халвингу биткоина. То есть, мы все знаем даты, когда это происходит, и биткоин всегда растет после халвинга. Но не сразу.

Возможно, цена ETH немного упадет перед слиянием и сразу после него. Те, кто отрезал себя частично или полностью от сделок с эфиром, поначалу будут довольны своим решением. Однако цена продолжит постепенно расти по мере появления дефляции. А также благодаря рефлекторной связи между растущей ценой ETH и высоким использованием сети. В этот момент вам нужно будет решить, когда вернуться на свою позицию. Обычно в моральном плане это весьма сложная торговая ситуация. Вы верили в долгосрочный тренд, но хотели трейдить вокруг своей позиции. Теперь вы должны платить более высокие цены, чтобы восстановить свою позицию. Это больно, потому что ты всегда ждешь этого провала, когда знаешь, что пришло время выкупать. Но падения (или, по крайней мере, падения до той степени, к которой вы стремитесь) не происходит. И вы либо никогда не восстановите позицию до прежнего размера, либо упустите большую часть прибыли.

Учитывая этот мысленный эксперимент и мое убеждение в рефлексивности данной ситуации, я не буду уменьшать свою позицию перед слиянием или сразу после него. Я добавлю к своей позиции, если рынок упадет, потому что верю, что рынок сейчас не может оценить все то лучшее, что нас ждет.

Как шортить

Будучи предусмотрительными, мы также должны рассмотреть наилучшую стратегию шортинга для будущего слияния. Учитывая текущие рыночные настроения и поведение цен, те, кто открывает шорты ETH перед слиянием, торгуются против положительной рефлексивности. Это очень опасная ситуация. Когда вы что-то продаете, ваша максимальная прибыль на 100% не зависит от кредитного плеча, поскольку цена может упасть только до нуля (против бесконечного максимального убытка при повышении). Поэтому время чрезвычайно важно.

Лучшее время для продажи — прямо перед тем, как должно произойти слияние. Ожидания тут будут самыми высокими, и вы получите короткий промежуток времени между входом в сделку и моментом, когда слияние произойдет или не произойдет.

Если слияние не удастся, дамп будет быстрым и жестоким, учитывая высокие ожидания рынка и объективную реальность. Это позволит вам быстро выйти из сделки с прибылью.

Я бы предложил использовать опционы put для этой стратегии. Возвращаясь к приведенной выше кривой фьючерсов, фьючерсы на март 2023 года имеют наименьшую скидку. Это означает, что на шортах вы платите меньше всего. Это также означает, что опционы на продажу в марте 2023 года будут наиболее привлекательными. Если бы я открыл короткую позицию, я бы купил 14 сентября 1000 страйк-опционов ETH с истечением в марте 2023 года. Вы априори знаете свой максимальный убыток, который представляет собой премию, уплаченную за опционы пут. Если слияние пройдет успешно, это позволит исключить неограниченные потери. Ваша нижняя цель — быстрое движение через страйк ниже 1000 долларов.

Катарсис

Написание эссе — отличный способ для меня по-настоящему обдумать свои сделки и в конечном итоге укрепить мою уверенность в позиционировании портфеля. Если я не могу логически объяснить, что лежит в основе построения моего портфеля, мне нужно пересмотреть свои торговые решения. В процессе написания прошлых эссе я значительно изменил свой портфель и потерял веру в более ранние убеждения, потому что не мог хорошо защитить их в письменной прозе.

Моя попытка применить теорию рефлексивности Сороса к слиянию ETH повысила мою уверенность. Я задался вопросом, что мне следует делать перед слиянием, и, изложив эти мысли на пресловутой бумаге, я знаю, что делать. Buy The Fucking Dip!

Другие эссе Артура Хейса

Источник: cryptohayes.medium.com/eth-flexive-7e1921123f64

Будет интересно