«Суперцикл волатильності» — нове есе Артура Хейса. Короткий переказ

Дисклеймер: приблизний переказ змісту есе Артура Хейса подано в ознайомлювальних цілях. Висловлені нижче судження є особистими поглядами автора першоджерела. Його думка може не збігатися з думкою редакції Incrypted.

Екс-глава криптовалютної біржі BitMEX Артур Хейс опублікував нове есе — «Суперцикл волатильності» (Volatility Supercycle). Він проаналізував ефективність своїх попередніх прогнозів, а також припустив, що політика фінансових регуляторів глобально спрямована на зниження волатильності через інфляцію.

На думку Хейса, точність короткострокових прогнозів неважлива, поки зберігається загальне прагнення влади створювати видимість порядку і стабільності, а головним інструментом досягнення цієї мети є емісія грошей. Він також вказав, як дії регуляторів впливають на вартість біткоїна і криптовалют загалом.

Команда Incrypted підготувала короткий переказ тексту.

Побачена мною на TOKEN2049 енергія та ентузіазм криптоспільноти різко контрастують з манірністю і нудьгою TradFi-конференцій, учасники яких виглядають однаково у своєму безликому діловому одязі. І це невипадково — фінансисти створюють відчуття, ніби «тут нема на що дивитися», поки обкрадають людей через інфляцію. І, звісно ж, вони не люблять волатильність, бо коли все починає рухатися, можна помітити наскільки недосконала система.

Сьогодні ми обговоримо волатильність криптовалют і її відсутність у TradFi, а також кількість грошей, які друкують еліти, щоб підтримувати цю видимість спокою. Ми також розглянемо роль біткоїна, як «клапана» для випуску надлишків цього фіата.

Але спочатку я хочу показати, що короткострокові макроекономічні прогнози не мають значення. І мої прогнози — найкращий приклад.

У кращому випадку 50/50

Мене часто критикують за помилкові прогнози, тому я вирішив самостійно проаналізувати свої есе за останній рік.

Листопад 2023 року

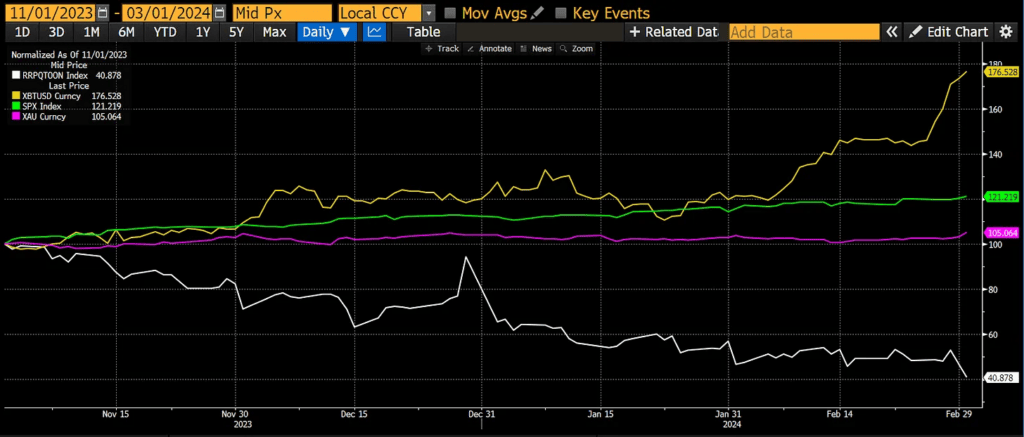

Я написав есе під назвою «Погана дівчинка», де заявив, що міністр фінансів Сполучених Штатів Джаннет Єллен випустить більше казначейських векселів (T-bills), щоб вивільнити гроші з програми зворотного РЕПО (RRP) Федеральної резервної системи США (ФРС). Це додало б ліквідності на ринки і призвело б до зростання ризикових активів до березня 2024 року, коли мала б спливти програма термінового фінансування банків (BTFP).

З листопада 2023 року по березень 2024 року баланс RRP скоротився на 59%, біткоїн зріс на 77%, індекс S&P 500 зріс на 21%, а золото — на 5%.

+1 у колонку перемог.

Березень 2024 року

В есе Yellen or Talkin? я припустив, що BTFP не буде продовжено через її очевидні інфляційні ризики, а відкриття банкам доступу до дисконтного вікна буде достатнім, щоб запобігти черговій банківській кризі в США.

Але закінчення BTFP істотно не вплинуло на ринки, а я отримав збиток за невеликою позицією в пут-опціонах на біткоїн.

+1 у колонку поразок.

Квітень 2024 року

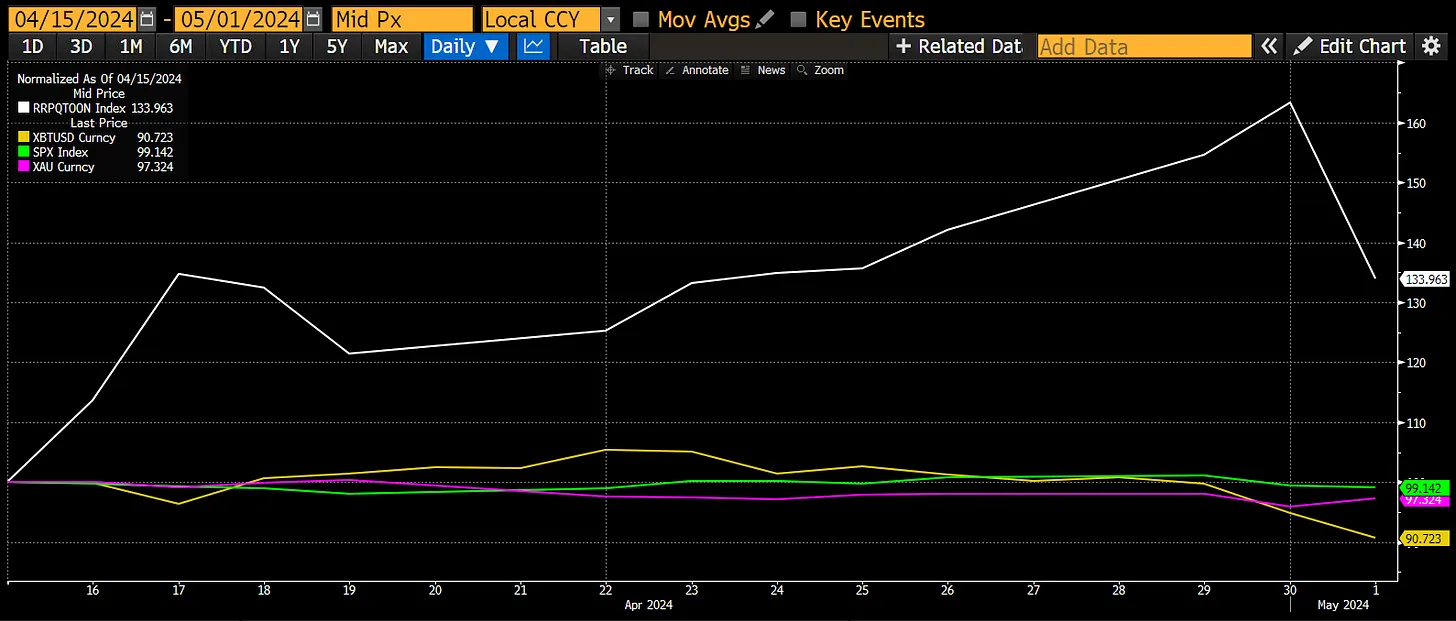

В есе «Спека» я передбачив, що податковий сезон у США викличе падіння цін на криптовалюти через вилучення з ринків доларової ліквідності. Моя позиція полягала в тому, щоб утриматися від купівлі цифрових активів у період з 15 квітня до 1 травня.

За цей час баланс RRP виріс на 33%, біткоїн впав на 9%, індекс S&P 500 знизився на 1%, а золото подешевшало на 3%.

+1 у колонку перемог.

Баланс RRP (білий), біткоїн (жовтий), індекс S&P 500 (зелений) і золото (пурпурний). Дані: Артур Хейс.

Травень 2024 року

Вирушаючи на літні канікули в північну півкулю, я опублікував есе Mayday, у якому вказав, що біткоїн досяг локального мінімуму на рівні $58 600. Я був упевнений, що перша криптовалюта закріпиться вище $60 000 доларів, а потім торгуватиметься в діапазоні $60 000-70 000 до серпня.

У результаті біткоїн досяг мінімуму на рівні $54 000 5 серпня через скорочення керрі-трейду в єні. І, відповідно, діапазон на прогнозований період склав $54 000-71 000.

+2 у колонку поразок.

Червень і липень 2024 року

Коли п’ятий найбільший банк Японії повідомив про величезні збитки за іноземними облігаціями, я опублікував Shikata Ga Nai, в якому розповів про важливість обмінного курсу долар-єна.

У ньому я написав, що Банк Японії не підвищить ставку, оскільки це поставить під загрозу банківську систему. Але 31 липня регулятор все ж оголосив про підвищення на 0,15%, чим спровокував обвал керрі-трейду в ієні, розглянутий в есе «Віднесені привидами».

Хоча пара долар-єна виявилася важливою макроекономічною змінною, я помилився в прогнозі щодо Банку Японії, який замість використання міжбанківського свопу з ФРС оголосив, що не підвищуватиме ставки, якщо це спровокує зростання волатильності.

+1 у колонку поразок.

Серпень 2024 року

Цього місяця відбулися дві важливі події: публікація Казначейством США оголошення про щоквартальне рефінансування (QRA) за 3 квартал 2024 року та «розворот Пауелла» на виступі в Джексон-Хоул.

В есе «Цукровий кайф» я заявив, що відновлений випуск казначейських векселів Мінфіном США забезпечить доларову ліквідність ринку. Але після підтвердження вересневого зниження ставки ФРС і Казначейство почали діяти в протилежних напрямках. Коли прибутковість казначейських векселів впала нижче RRP, я змінив прогноз, вказавши, що RRP почне зростати і виснажить ліквідність.

Мій прогноз, що ФРС не ризикне знижувати ставку, щоб не допустити зростання інфляції напередодні президентських виборів у США, виявився помилковим.

+1 у колонку поразок.

Баланс RRP зріс одразу після Джексон-Хоул, потім знизився і знову повернувся у висхідну траєкторію. Тому я все ще вважаю, що цей фактор викличе незначне виснаження ліквідності через зниження прибутковості казначейських векселів на тлі очікувань подальшого зниження ставки ФРС.

Поки що зарано записувати цей прогноз у будь-яку колонку.

Вересень 2024 року

Після публікації есе «Буллран… затримується» я вирушив на TOKEN2049 з прогнозом негативної реакції ринку, якщо ФРС знизить ставки. Зокрема, я вказав, що звуження розриву відсоткових ставок між Федрезервом і Банком Японії призведе до подальшого зміцнення єни та обвалу керрі-трейду. Це викличе глобальне падіння ринків, для відновлення якого центробанкам потрібно буде використати «грошовий принтер».

Розрив між відсотковими ставками дійсно скоротився, проте ієна ослабла щодо долара, а ризикові ринки показали хороші результати.

+1 у колонку поразок.

У результаті ми отримуємо:

- два правильних прогнози;

- шість помилкових прогнозів.

Середній показник успіху становить 25%. Загалом виглядає не надто вражаюче, але, незважаючи на промахи, я все ще заробляю гроші. Чому?

Мега-припущення

По суті, мої есе — це спроба передбачити події, які спровокують конкретну політичну відповідь еліт.

Учасники ринку знають, що влада не може впоратися з волатильністю на фінансових ринках через тотальне перевантаження торговельної та фінансової системи, що виникло після Бреттон-Вудської угоди. Тому при виникненні будь-яких проблем головною політичною відповіддю є «грошовий принтер».

Можливість заздалегідь передбачити деякі обставини зміцнює моє его і може принести кілька додаткових відсотків доходу. Але поки моя стратегія полягає в отриманні прибутку з грошової емісії, використовуваної для придушення природної волатильності ринків і суспільства, помилковість окремих прогнозів не має значення.

Волатильність

Наприкінці 19 століття, еліти уклали угоду з «плебеями» — останні жертвують своїми свободами, щоб уряд створив «спокійний» світ, приборкавши природні ентропію і хаос. З часом наші знання накопичувалися, а навколишній світ ускладнювався, через що підтримка видимості порядку обходилася все дорожче.

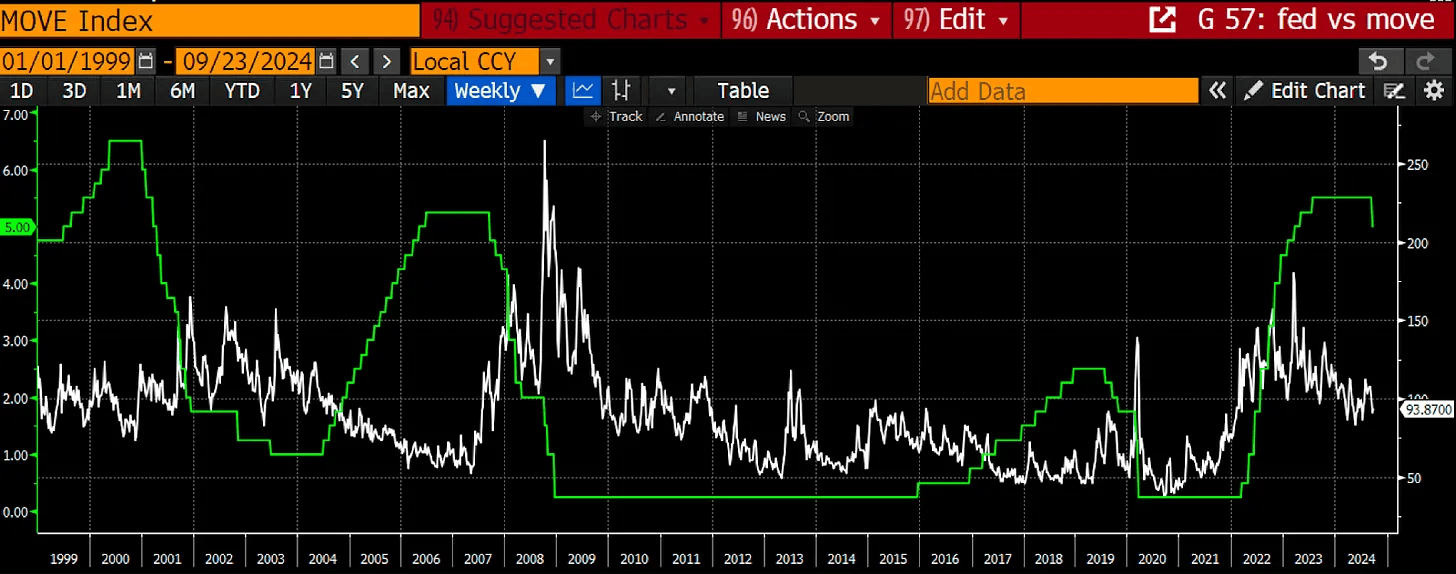

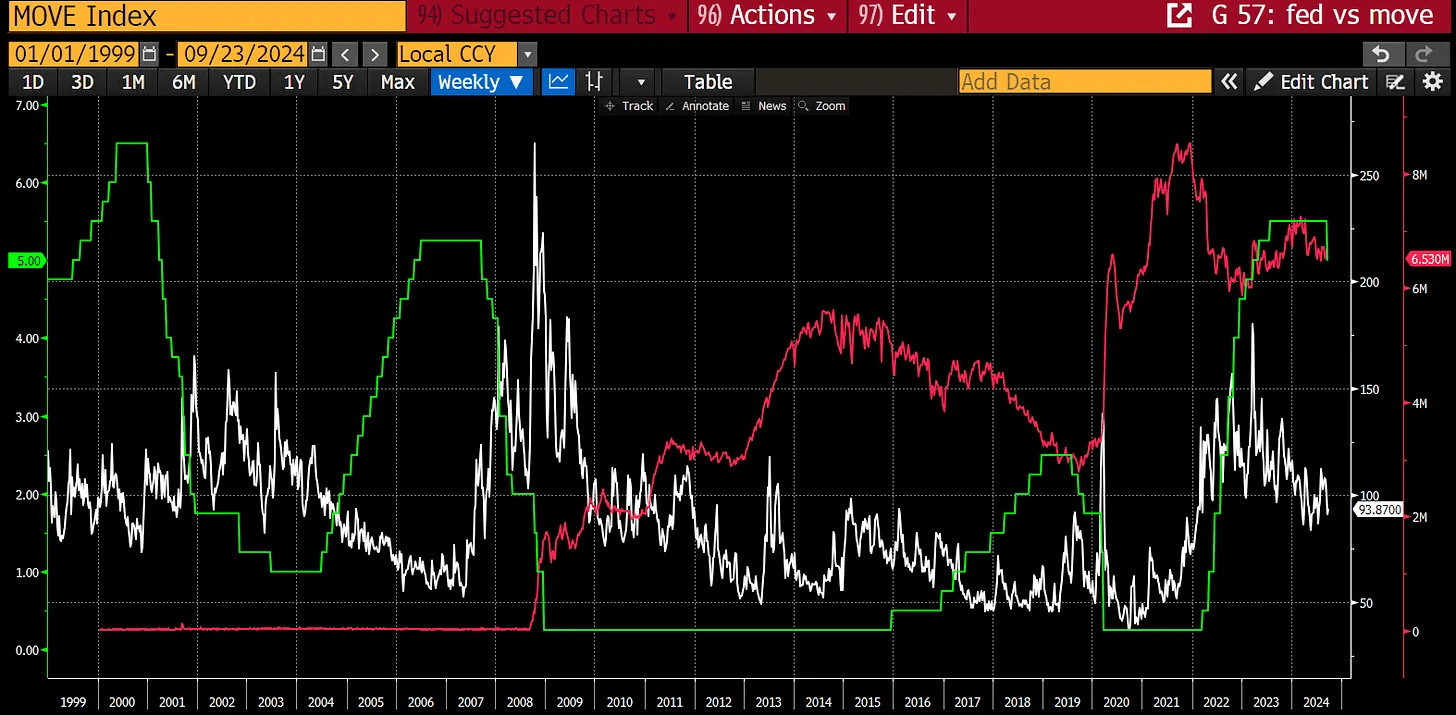

Щоразу при зростанні волатильності відповіддю політиків була емісія грошей для маскування проблем, щоб не визнавати, що ніхто насправді не може передбачити майбутнє. Зараз спотворення настільки екстремальні, особливо для Pax Americana, що кількість надрукованих грошей, необхідних для підтримки «порядку», зростає експоненціально щороку. Це наочно демонструє наведений нижче індекс MOVE, який відображає волатильність ринку облігацій США щодо ставки за федеральними фондами.

Як можна побачити на графіку вище, ФРС знижувала процентну ставку у відповідь на потрясіння, що провокували зростання волатильності:

- крах доткомів у 2000 році;

- атака на Всесвітній торговий центр у 2001 році;

- світова фінансова криза 2008 року;

- пандемія COVID-19 2020 року.

Якщо вважати період з 2008 до 2020 року «нормальним», то поточна волатильність ринку облігацій майже вдвічі перевищує цей показник, чим і зумовлений новий цикл пом’якшення.

Додамо до попереднього графіка ще один індикатор — приблизну оцінку загального запасу банківського кредиту. Це комбінація надлишкових банківських резервів, що зберігаються у ФРС і зростають під час політики кількісного пом’якшення, а також інших депозитів і зобов’язань (ODL), які зростають зі збільшенням кількості виданих банками позик. Разом ці показники слугують проксі для відображення обсягу комерційного банківського кредиту.

Як ви можете бачити, фінансова криза 2008 року стала поворотним моментом. Потік кредитів хлинув у такому масштабі, що повністю затьмарив наслідки краху доткомів. Він не може бути погашений, інакше фінансова система просто завалиться. Крім того, в кожній кризі банкам потрібно створювати все більше кредитних коштів для придушення волатильності.

Реакція

Усі ці фіатні надлишки повинні кудись діватися. Біткоїн та інші криптовалюти — це клапан скидання. Гроші, створені для придушення волатильності, зрештою відправляються на крипторинок. Технічно біткоїн найнадійніший балансир марнотратства урядів, тож доки політики продовжують розв’язувати проблеми шляхом запуску друкарського верстата — він зростатиме.

Ваша мета як інвестора і трейдера — отримати біткоїн за максимально низькою вартістю. Для цього можна отримувати зарплату в криптовалюті, використовувати дешеву енергію для майнінгу, шукати доступний фіатний кредит для купівлі біткоїна або витратити на це свої заощадження.

Як щодо ризиків?

Прибутково спекулювати на короткострокових цінових рухах складно. Як зазначено вище — у мене два правильних прогнози проти шести помилкових, і якби після кожного я повністю розвертав свої позиції, то Maelstrom уже збанкрутував би.

Якщо ви не зловживаєте кредитним плечем, то єдиний ризик для вас — це зростання волатильності до природних рівнів через нездатність еліт далі пригнічувати її. У цей момент відбувається перезавантаження системи шляхом революції або більш мирної зміни влади, і все руйнується, включно з біткоїном. Але по відношенню до абсолютного активу — енергії — біткоїн дешевшає найменше. У результаті ваш загальний статок меншає, але ви все ще багатші за інших.

Ризик залишається, але ризик — це невід’ємна частина всесвіту, а безпека — лише ілюзія, яку продають шарлатани, що намагаються отримати ваш голос у день виборів.

Торгова стратегія

США

Виходячи з попередніх реакцій ФРС на зростання волатильності, можна зробити висновок, що коли ставки починають знижуватися, це триває, поки вони не наблизяться до 0%. Крім того, ми знаємо, що разом зі зниженням ставок має прискоритися і зростання банківського кредиту.

Мене не хвилює, наскільки «сильна» економіка, рівень безробіття або інфляції. ФРС у будь-якому разі продовжить знижувати ставки, а банківська система почне випускати більше доларів. Уряд позичатиме стільки, скільки зможе, щоб отримати підтримку виборців, незалежно від того, хто виграє президентські вибори.

ЄС

Бюрократи ЄС здійснюють економічне самогубство, відмовляючись від дешевої енергії та демонтуючи свої виробничі потужності через зміну клімату, глобальне потепління або інші гасла, що їх поширюють політики.

Економічному занепаду спробують запобігти за допомогою зниження відсоткових ставок Європейського центрального банку і нарощування кредитів, які національні банки видають місцевим компаніям, щоб вони могли забезпечувати робочі місця і відновлювати інфраструктуру, що руйнується.

Китай

Оскільки ФРС знижує ставки, а американські банки видають більше позик, долар буде слабшати. Це дозволяє китайському уряду прискорити зростання кредитування, зберігаючи при цьому стабільний обмінний курс юаня до долара.

Цього тижня регулятор оголосив про низку знижень ставок у всій грошовій системі. І це тільки початок — справжній вибух станеться, коли банки отримають команду наростити обсяги кредиту.

Японія

Якщо інші великі економіки пом’якшують грошово-кредитні умови, тиск на Банк Японії в питанні підвищення ставок зменшується. Керуючий Кадзуо Уеда рішуче заявив, що нормалізує ставки, але тепер він може собі дозволити ухвалювати рішення повільніше, оскільки розрив скорочується сам по собі.

Суть усього вищевикладеного в тому, що влада знову пригнічує волатильність у своїх країнах або економічних блоках, знижуючи ціну грошей і збільшуючи їхню кількість. Якщо ви вже вклали все в криптовалюти — розслабтеся і спостерігайте, як зростає фіатна вартість вашого портфеля. Якщо у вас є зайвий фіат — купіть криптовалюту.