Огляд падіння FTX

Переклад статті Сема Бенкмана-Фріда «FTX Pre-Mortem Overview»

У середині листопада FTX International стала фактично неплатоспроможною. Зрештою, історія компанії нагадує щось середнє між долею Voyager і Celsius.

До цього призвело 3 фактори, які спрацювали разом:

- За 2021 рік баланс Alameda зріс приблизно до $100 млрд чистої вартості активів, $8 млрд чистих запозичень (leverage) і $7 млрд ліквідності.

- Alameda не змогла достатньою мірою хеджувати свою ринкову залежність. У 2022 році сталася серія великих обвалів ринку акцій і криптовалют. Це призвело до зниження ринкової вартості її активів приблизно на 80%.

- У листопаді 2022 року гендиректор Binance спровокував екстремальний, швидкий і цілеспрямований удар. Це зробило Alameda неплатоспроможною.

Потім зараження Alameda перейшло на FTX та інші суб’єкти. Подібним чином банкрутство Three Arrows вплинуло на стан справ у Voyager, Genesis, Celsius, BlockFi, Gemini та інших учасників.

Попри це, потенційно у компанії є шанс на суттєве відновлення. FTX US залишається повністю платоспроможною і вона в змозі повернути всі кошти клієнтів. Активи FTX International оцінюються в мільярди доларів, і я передаю майже всі свої особисті активи клієнтам.

Нотатки

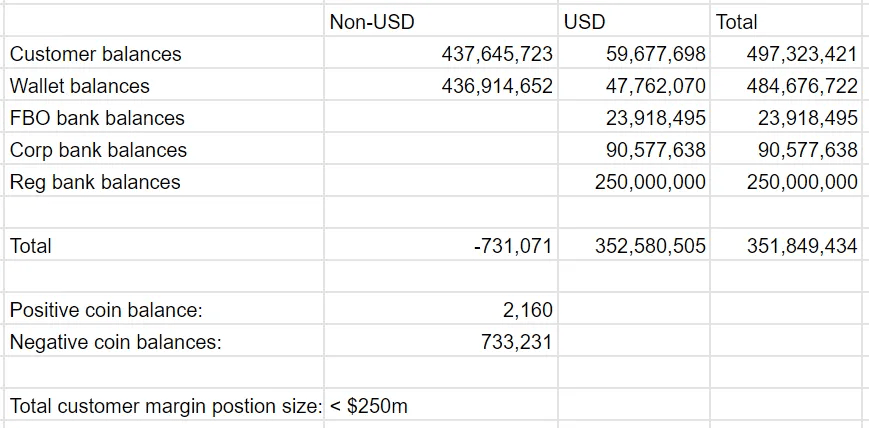

Цей пост присвячений (не)платоспроможності FTX International. Не йдеться про FTX US, тому що американський підрозділ повністю платоспроможний і завжди був таким. Коли я передав FTX US пану Рею і команді з банкрутства, у компанії було близько $350 млн чистого кешу понад клієнтські залишки. Кошти біржі та клієнтські гроші були відокремлені від FTX International. Смішно, що користувачі FTX у США досі не повернули свої кошти. Ось мій звіт про баланс FTX US на момент передачі:

FTX International працювала як біржа за межами США. Вона регулювалася за межами США, була зареєстрована за межами США і залучала клієнтів за межами США. За фактом, вона управлялася, реєструвалася і мала штаб-квартиру на Багамах як FTX Digital Markets LTD.

Клієнти зі США обслуговувалися на (все ще платоспроможній) біржі FTX US.

Сенатори висловили стурбованість з приводу можливого конфлікту інтересів у Sullivan & Crowell (S&C). Всупереч заяві S&C, що у них «були обмежені й в основному ділові відносини з FTX», S&C значилася однією з двох основних юридичних фірм FTX International до банкрутства. Також вони були основною юридичною фірмою FTX US. Гендиректор FTX US прийшов із S&C. Фірма працювала з FTX US над створенням нормативного додатка. Також вони консультувалися з FTX International щодо деяких важливих нормативних проблем. І співпрацювали з FTX US щодо найважливіших транзакцій. Коли я приїжджав до Нью-Йорка, я іноді працював з офісу S&C.

S&C і GC були основними сторонами, які погрожували і давали на мене. Вони хотіли, щоб я назвав кандидатом на посаду генерального директора FTX людину, яку вони самі обрали. Зокрема кандидата для платоспроможної організації в FTX US, який потім подав заявку на банкрутство за Главою 11 і вибрав S&C як радника перед юридичними особами-боржниками.

Попри свою неплатоспроможність і попри те, що за останні кілька днів роботи з платформи зняли приблизно $5 млрд, FTX International зберігає значні активи — приблизно $8 млрд різної ліквідності на момент приходу до влади пана Рея. Крім того, нам надійшло безліч потенційних пропозицій про фінансування (в тому числі підписані після подачі заявки про банкрутство) на загальну суму понад $4 млрд. Я вважаю, що, якби FTX International дали кілька тижнів, ситуація була б іншою. Ми могли б використовувати свої неліквідні активи й власний капітал для залучення достатнього фінансування, щоб значною мірою оздоровити клієнтів.

Але S&C чинила тиск на FTX щодо подання заявок за главою 11. І я турбуюся, що ці варіанти виходу з кризи могли бути забуті. Навіть зараз я вважаю, що якби FTX International перезавантажилася, з’явилася б реальна можливість того, що клієнти практично б не постраждали.

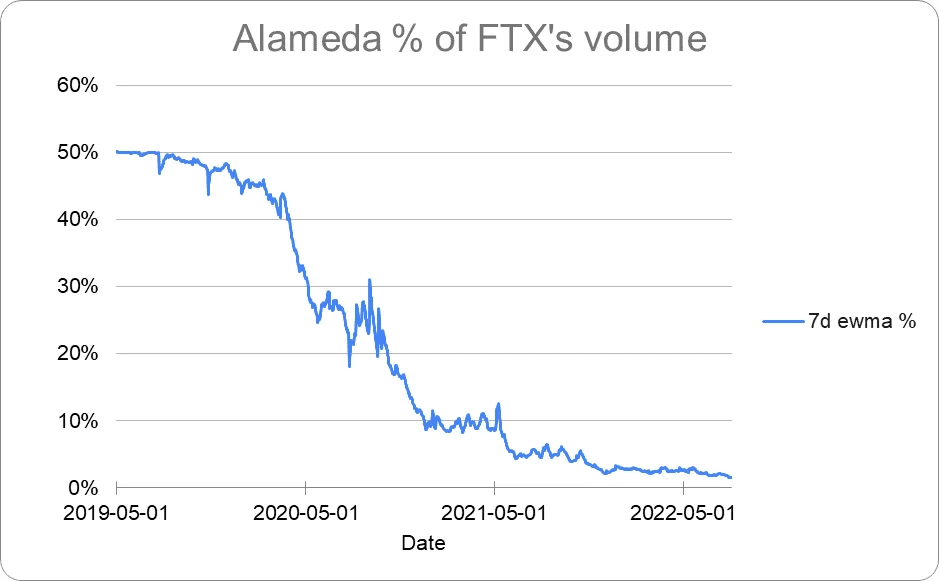

У 2019 році ліквідність FTX значною мірою залежала від Alameda. Але до 2022 року вона значно диверсифікувалася: частка Alameda впала приблизно до 2% обсягу на FTX.

Я не крав гроші і вже точно не ховав мільярди. Майже всі мої активи використовувалися і досі використовуються для допомоги клієнтам FTX. Я, наприклад, запропонував передати майже всі свої особисті частки в акціях Robinhood клієнтам. Я навіть згоден віддати 100%, якщо команда з банкрутства компенсує мої судові витрати перед фірмою D&O.

У 2021 році FTX International і Alameda були легальними і незалежно прибутковими компаніями. Кожна з них заробила мільярди.

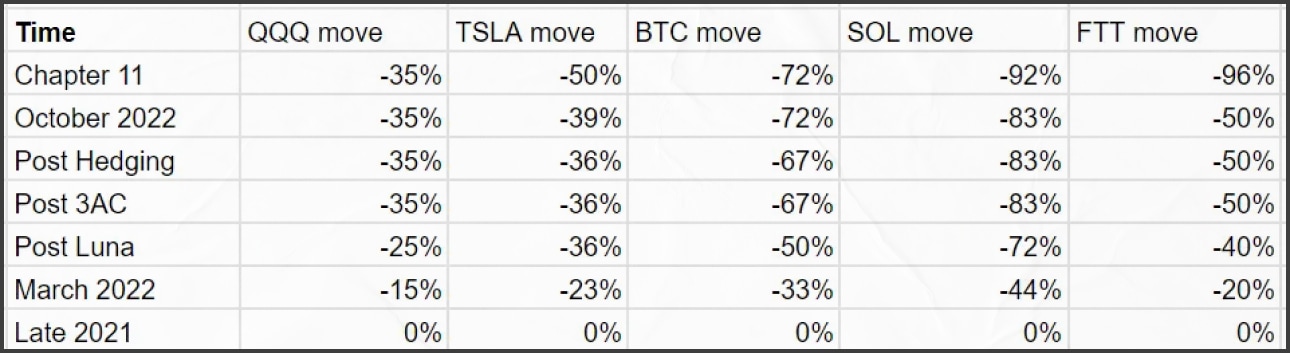

Протягом 2022 року Alameda втратила близько 80% вартості своїх активів. Це сталося через серію ринкових падінь — як це було у Three Arrows Capital (3AC) та інших криптофірм минулого року. Потім її активи ще більше просіли через цілеспрямовану атаку. На FTX вплинуло падіння Alameda, так само як Voyager та інші раніше постраждали від банкрутства 3AC.

Зверніть увагу, що в багатьох місцях я змушений робити приблизні висновки. Багато моїх особистих паролів зберігаються в руках команди з банкрутства FTX (не кажучи вже про корпоративні дані). Якщо вони захочуть додати свої відомості в обговорення, я буду тільки радий.

Крім того, останні кілька років я не керував Alameda.

Багато показників зібрано заднім числом, виходячи з моделей і припущень, заснованих на даних, які у мене були до того, як я пішов з посади гендиректора. Також я робив моделювання та оцінки, засновані на цих метриках.

Огляд того, що сталося

2021

Протягом 2021 року вартість чистих активів Alameda зросла приблизно до $100 млрд за моєю моделлю ринкової оцінки. Можна проігнорувати такі активи, як SRM (які були набагато більше розбавлені, ніж оборотні запаси). У такому разі я вважаю, що чисті активи становили приблизно $50 млрд.

І протягом 2021 року позиції Alameda теж зросли.

Я думаю, що в неї було приблизно $8 млрд чистих позик. Вважаю, їх витратили на такі речі:

- ~ $1 млрд на виплату відсотків кредиторам;

- ~ $3 млрд на викуп капіталовкладень Binance у FTX (cap table);

- ~ $4 млрд на венчурні інвестиції.

(Під «чистим запозиченням» я маю на увазі, в основному, запозичення за вирахуванням наявних ліквідних активів, які можна було б використовувати для повернення позик. Це чисте запозичення 2021 року надійшло здебільшого від сторонніх кредитно-позикових фірм — Genesis, Celsius, Voyager і т. д., а не від маржинальної торгівлі на FTX.)

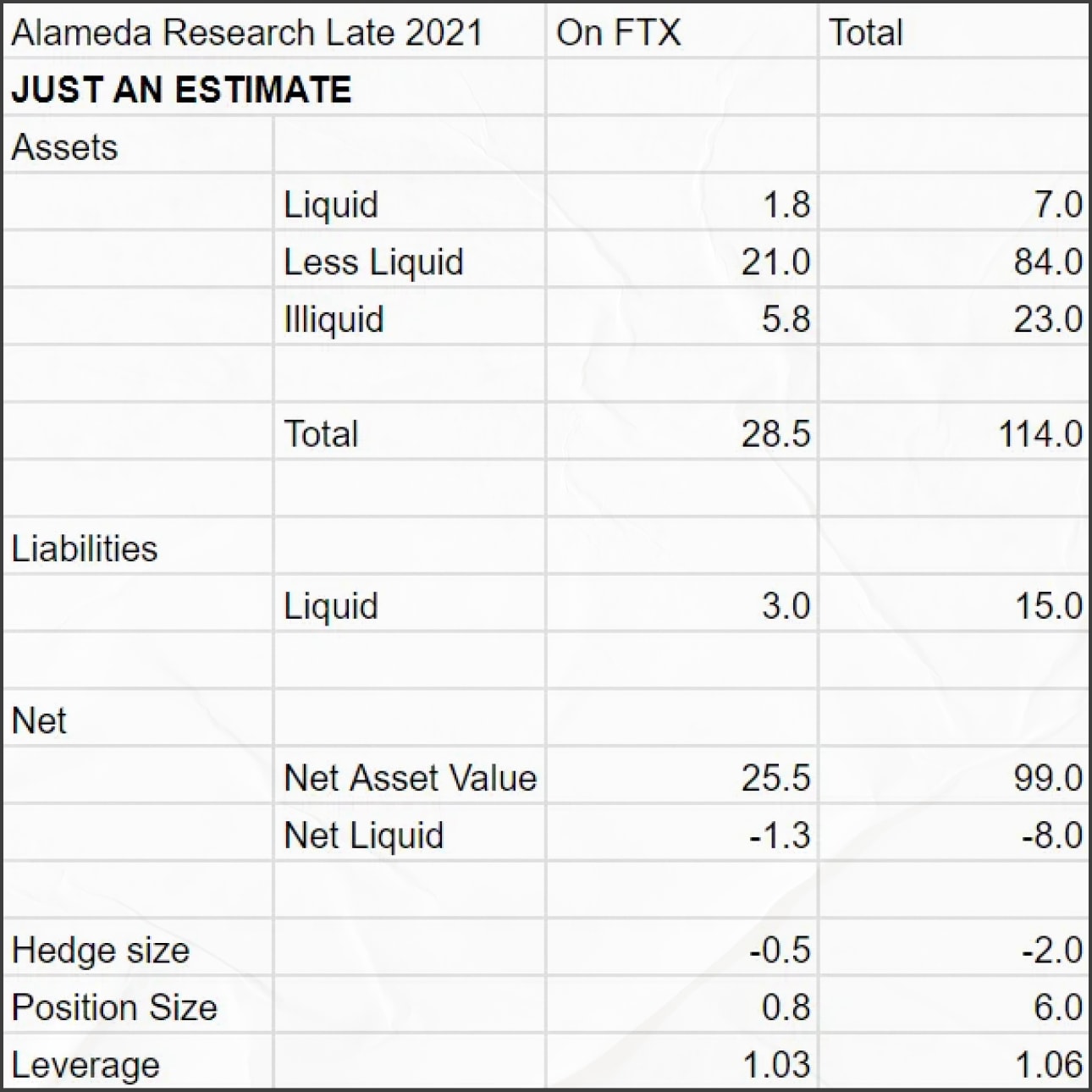

Отже, на початок 2022 року, я вважаю, баланс Alameda мав приблизно такий вигляд:

- ~$100 млрд NAV;

b) ~$12 млрд ліквідності від сторонніх партнерів (Genesis та ін.);

c) ~$10 млрд більшої ліквідності, яку вони, ймовірно, могли б отримати від цих третіх сторін;

d) ~1,06x кредитне плече.

У цьому контексті неліквідна позиція на ~$8 млрд здавалася розумною і не дуже ризикованою. Адже в Alameda були десятки мільярдів доларів доступного кредиту/маржі від сторонніх кредиторів.

Я думаю, що одних SOL на балансах Alameda було достатньо, щоб покрити чисті позики. І вони виходили від сторонніх кредитно-позикових фірм, які (як мені сказали) надсилали точні балансові звіти Alameda.

Я думаю, що її позиція на платформі FTX International на той час була розумною — близько $1,3 млрд за моєю моделлю, забезпеченою активами на десятки мільярдів доларів. І на той момент FTX успішно пройшла аудит GAAP.

Таким чином, станом на кінець 2021 року для того, щоб «втопити» Alameda, знадобився б обвал ринку приблизно на 94%! І не тільки в SRM і подібних активах — Alameda в будь-якому разі була надмірно забезпечена, якщо не звертати на них уваги. Я думаю, що одна тільки позиція в SOL була більшою, ніж їхнє кредитне плече.

Але Alameda не змогла повністю застрахуватися від ризику екстремального ринкового краху: стомільярдні активи мали всього кілька мільярдів доларів хеджування. У них було чисте кредитне плече приблизно 1,06x (мається на увазі [net position — hedges]/NAV). Це був довгий ринок.

У результаті Alameda теоретично була вразлива до екстремального ринкового краху, але для її банкрутства потрібно було б падіння ринку приблизно на 94%.

Обвали ринку 2022 р.

Таким чином Alameda вступила у 2022 рік приблизно з такими умовами:

- $100 млрд NAV;

- $8 млрд чистого запозичення;

- Кредитне плече 1,06x;

- Десятки мільярдів доларів ліквідності.

Потім протягом року ринки знову, знову і знову руйнуються. І до середини літа Alameda кілька разів не вдавалося повною мірою застрахувати свої позиції.

- BTC впав на 30%;

BTC впав ще на 30%; - BTC знову впав;

на 30% ; - Зростання процентних ставок скоротило глобальну фінансову ліквідність;

- Luna впала до $0;

- Celsius збанкрутував;

- Genesis почав закриватися;

- Ліквідність позик/кредитів Alameda впала з ~$20 млрд наприкінці 2021 року до ~$2 млрд до кінця 2022 року.

І тому активи Alameda зазнають ударів знову, і знову, і знову, і знову. Але ці проблеми не стосуються тільки їхніх активів. Bitcoin, Ethereum, Tesla і Facebook впали більш ніж на 60% за рік. Показники криптобірж Coinbase і Robinhood впали приблизно на 85% порівняно з їхніми піковими значеннями минулого року.

Пам’ятайте, що наприкінці 2021 року в Alameda було приблизно $8 млрд чистого запозичення:

- Процентні платежі кредиторам на

~$1 млрд; - Викуп капіталовкладень Binance з FTX на

~$3 млрд; - Венчурні інвестиції ~$4 млрд.

Ці $8 млрд чистого запозичення, за вирахуванням кількох мільярдів хеджів, призвели до приблизно $6 млрд надлишкової позиції leverage/net. Вона підкріплювалася активами на суму близько $100 млрд.

Коли ринки впали, впали й ці активи. Активи Alameda — комбінація альткоїнів, криптокомпаній, публічних акцій і венчурних інвестицій — впали приблизно на 80% протягом року, поступово збільшуючи її кредитне плече.

За той самий період ліквідність вичерпалася — це сталося на ринках позик і кредитів, публічних ринках, кредитах, прямих інвестиціях, венчурних інвестиціях і майже на всьому іншому. Майже всі джерела ліквідності в криптосфері, включно з майже всіма кредитно-позиковими сервісами, протягом року вийшли з ладу.

Це означає, що ліквідність Alameda (десятки мільярдів доларів наприкінці 2021 року) до осені 2022 року впала до мільярдів. Більшість інших платформ у нашій індустрії вже збанкрутували або були на шляху до цього. FTX залишалися останнім, хто вижив.

Влітку 2022 року Alameda, нарешті, почала використовувати суттєві кошти для хеджування. Це була комбінація BTC, ETH і QQQ (ETF NASDAQ).

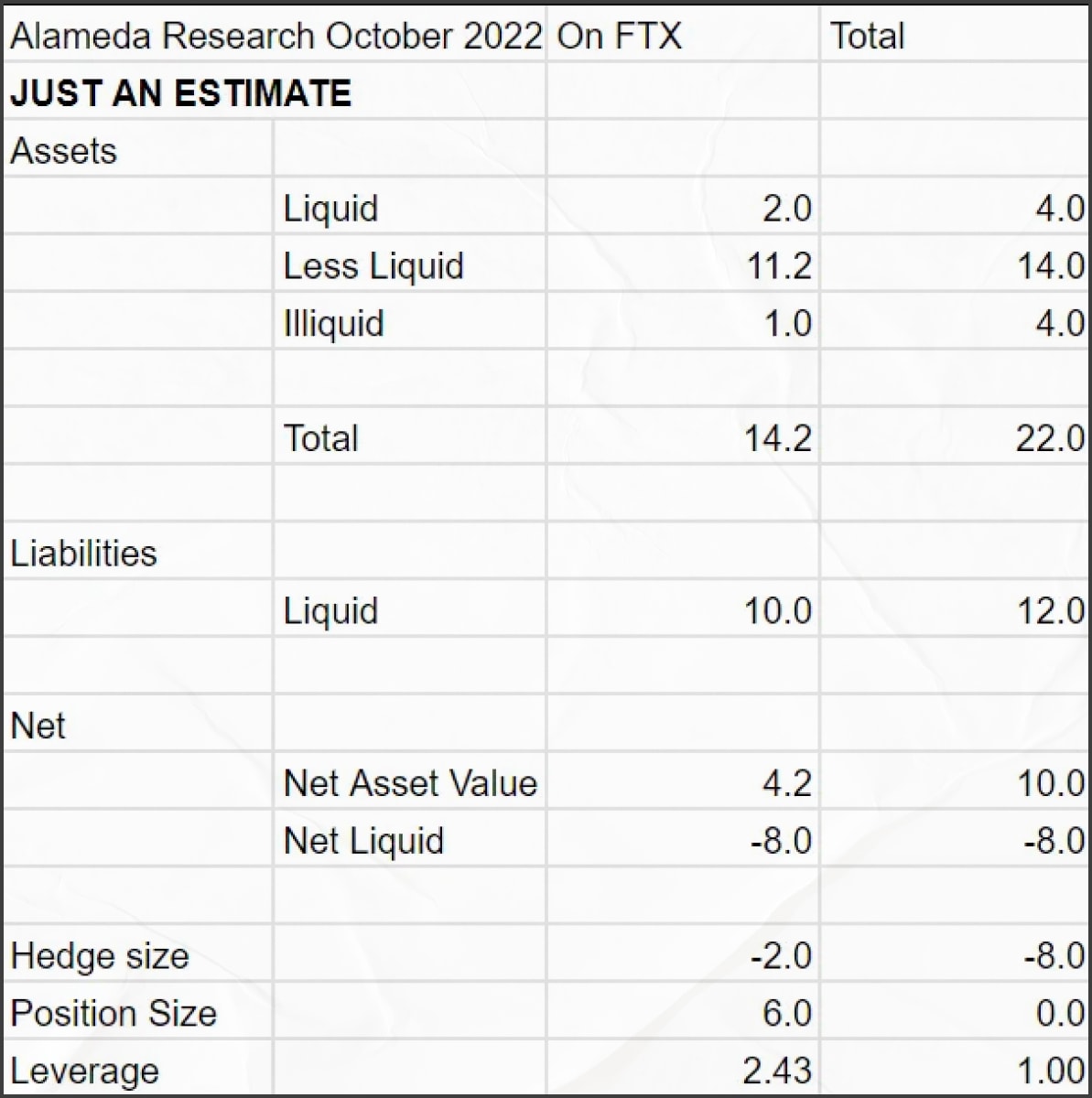

Але навіть після всіх ринкових крахів 2022 року незадовго до листопада в Alameda все ще залишалися чисті активи приблизно на $10 млрд. Вони були позитивними, навіть якщо виключити SRM і подібні токени. І нарешті, вони були застраховані.

Маржинальна торгівля

Протягом 2022 року низка криптоплатформ стали неплатоспроможними через скорочення маржинальних позицій. Це Voyager, Celsius, BlockFi, Genesis, Gemini і, зрештою, FTX.

Ситуація досить поширена для маржинальних платформ. Ось приклади з традиційних фінансів:

Криптоіндустрія:

Листопадовий крах

Потім вийшов доленосний твіт CZ, а перед цим — надзвичайно ефективна багатомісячна PR-кампанія проти FTX.

Аж до краху в листопаді курс QQQ змінився приблизно вдвічі менше, ніж портфель Alameda, а курс BTC/ETH впав приблизно на 80%. Це означає, що хеджування Alameda (QQQ/BTC/ETH) тією мірою, якою воно існувало, працювало. На жаль, хеджування не було достатньо великим до краху 3AC, але станом на жовтень 2022 року воно нарешті стало таким.

Але листопадова криза була цілеспрямованою атакою на активи Alameda, а не масовим рухом ринку. За кілька листопадових днів активи компанії впали приблизно на 50%; BTC опустився приблизно на 15% — тобто всього на 30% від падіння активів Alameda. А курс QQQ взагалі не рухався. У результаті велике хеджування, яке Alameda нарешті побудувала того літа, не допомогло. Це спрацювало б у кожній попередній кризі минулого року, але не в тому випадку.

За 7 і 8 листопада ситуація з напруженої, але здебільшого контрольованої, перетворилася на явну драму.

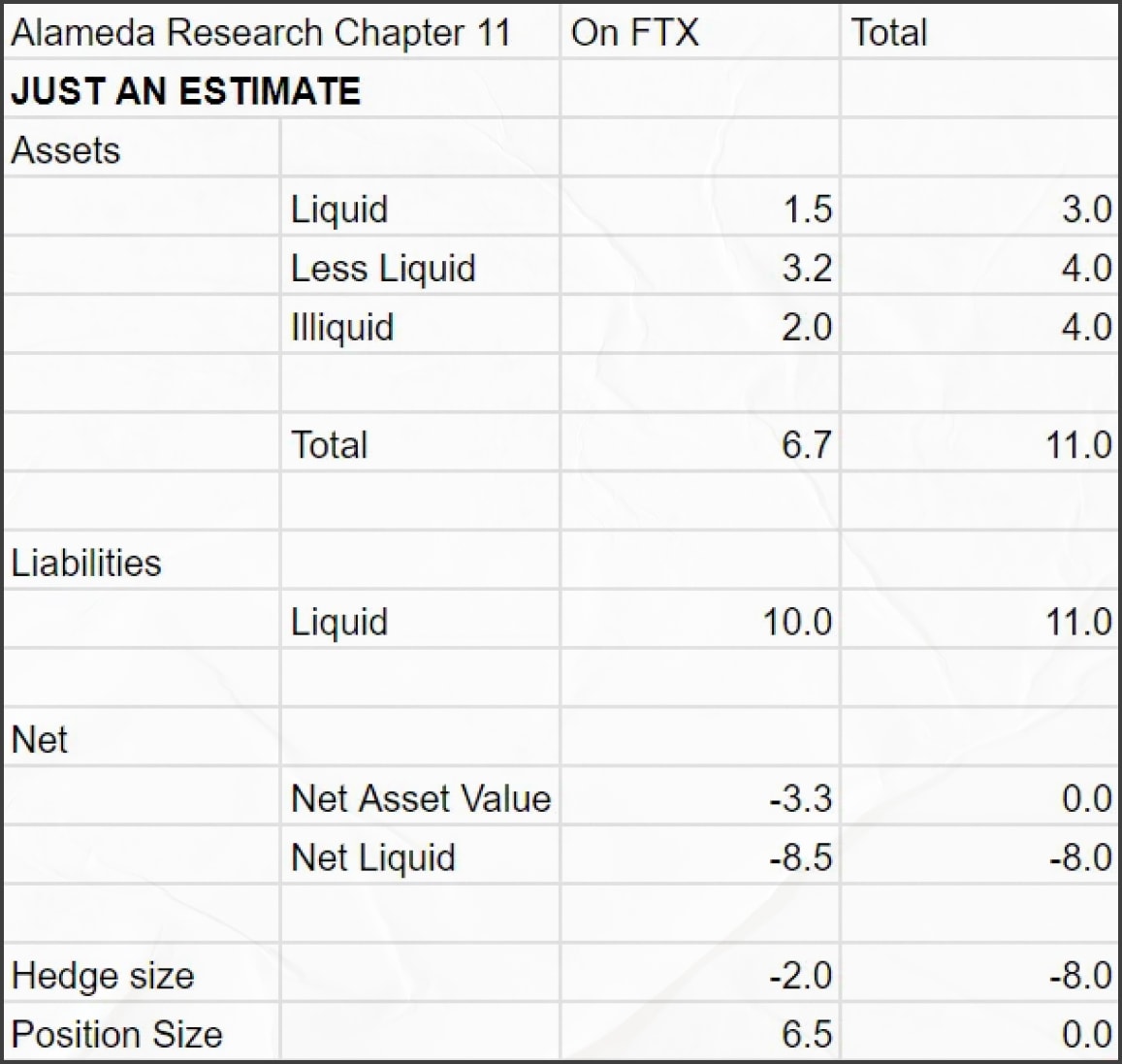

До 10 листопада 2022 року на балансі Alameda залишалося всього приблизно $8 млрд (тільки напівліквідних) активів порівняно з приблизно такими самими ліквідними зобов’язаннями на суму близько $8 млрд:

А масове вилучення (run on the bank) вимагало негайної ліквідності — ліквідності, якої в Alameda більше не було.

Цієї осені акції Credit Suisse впали майже на 50% через загрозу run on the bank. Зрештою, у них масових вилучень не сталося. На відміну від FTX.

Таким чином, коли Alameda стала неліквідною, FTX International теж стала неліквідною, тому що в Alameda була відкрита маржинальна позиція на FTX. І run on the bank перетворив цю неліквідність на неплатоспроможність.

Що це означає? FTX розділила долю Voyager, Celsius, BlockFi, Genesis, Gemini та інших компаній, які постраждали від нестачі ліквідності у своїх позичальників.

Усе це свідчить про те, що жодних коштів не було вкрадено. Alameda втратила гроші через ринковий обвал, тому що не була повною мірою застрахована. Те саме сталося з Three Arrows та іншими компаніями цього року. Це вплинуло і на FTX, як і на Voyager та інші бренди.

Післямова

Навіть зараз я думаю, що FTX цілком могла б врятувати всіх клієнтів, якби зробила узгоджені зусилля для збільшення ліквідності.

Компанії запропонували фінансування на мільярди доларів до того, як пан Рей прийшов до влади. І понад $4 млрд надійшло після.

Якби FTX дали кілька тижнів на збір необхідної ліквідності, я вважаю, що це значною мірою убезпечило б клієнтів. У той час я не усвідомлював, що Sullivan & Cromwell потенційно може звести нанівець ці зусилля. Вони зробили це через тиск з вимогою призначити пана Рея на посаду керівника і подати заяву за Главою 11.

Я як і раніше думаю, що якби FTX International сьогодні перезапустили, у клієнтів з’явилася б реальна можливість отримати гроші. І навіть без цього клієнтам зараз доступні значні активи.

На жаль, я повільно реагував на неправдиві публічні наративи та інші спотворення інформації. Мені знадобився деякий час, щоб зібрати воєдино те, що я міг. Повторюся, у мене немає доступу до більшості необхідних даних. Особливо до інформації щодо компанії Alameda, якою я не керував у той час.

Я планував дати свій перший змістовний звіт про те, що трапилося, 13 грудня, виступаючи перед Комітетом з фінансових послуг Палати представників. На жаль, Міністерство юстиції напередодні ввечері вирішило мене заарештувати, випередивши мої свідчення зовсім іншим порядком новин. Хай там як, чернетку свідчень, які я планував дати, злили сюди.

У мене є ще багато чого сказати — про те, чому Alameda не змогла хеджуватися, що трапилося з FTX US, що призвело до процесу за Главою 11, S&C і багато чого іншого. Принаймні, сьогодні я почав це робити.