Wysokie FDV, ograniczona podaż: jak inwestorzy venture capital “łamią” tokenomikę

W połowie maja 2024 r. analitycy Binance Research opublikowali raport dotyczący kwestii malejącej podaży nowych aktywów w obiegu. Artykuł wywołał dyskusję w społeczności i pomógł rozpowszechnić narrację o tokenach z wysokim FDV, ale niską podażą, która mogła spowodować krach na rynku altcoinów w kwietniu.

Zespół Incrypted zbadał, na czym polega problem z takimi instrumentami i czy rzeczywiście mają one tak silny wpływ na inwestorów detalicznych.

Czym jest FDV i “krążąca podaż”?

Sednem powyższej narracji jest brak równowagi dwóch wskaźników rynkowych dla aktywów cyfrowych:

- FDV (Fully Diluted Valuation) – szacunkowa kapitalizacja rynkowa projektu przy założeniu, że wszystkie tokeny są dostępne na rynku i są przedmiotem obrotu po bieżącej wartości.

- Krążąca (dostępna) podaż – liczba tokenów będących przedmiotem obrotu na otwartym rynku. Bieżąca kapitalizacja rynkowa projektu jest również tworzona na podstawie tego wskaźnika.

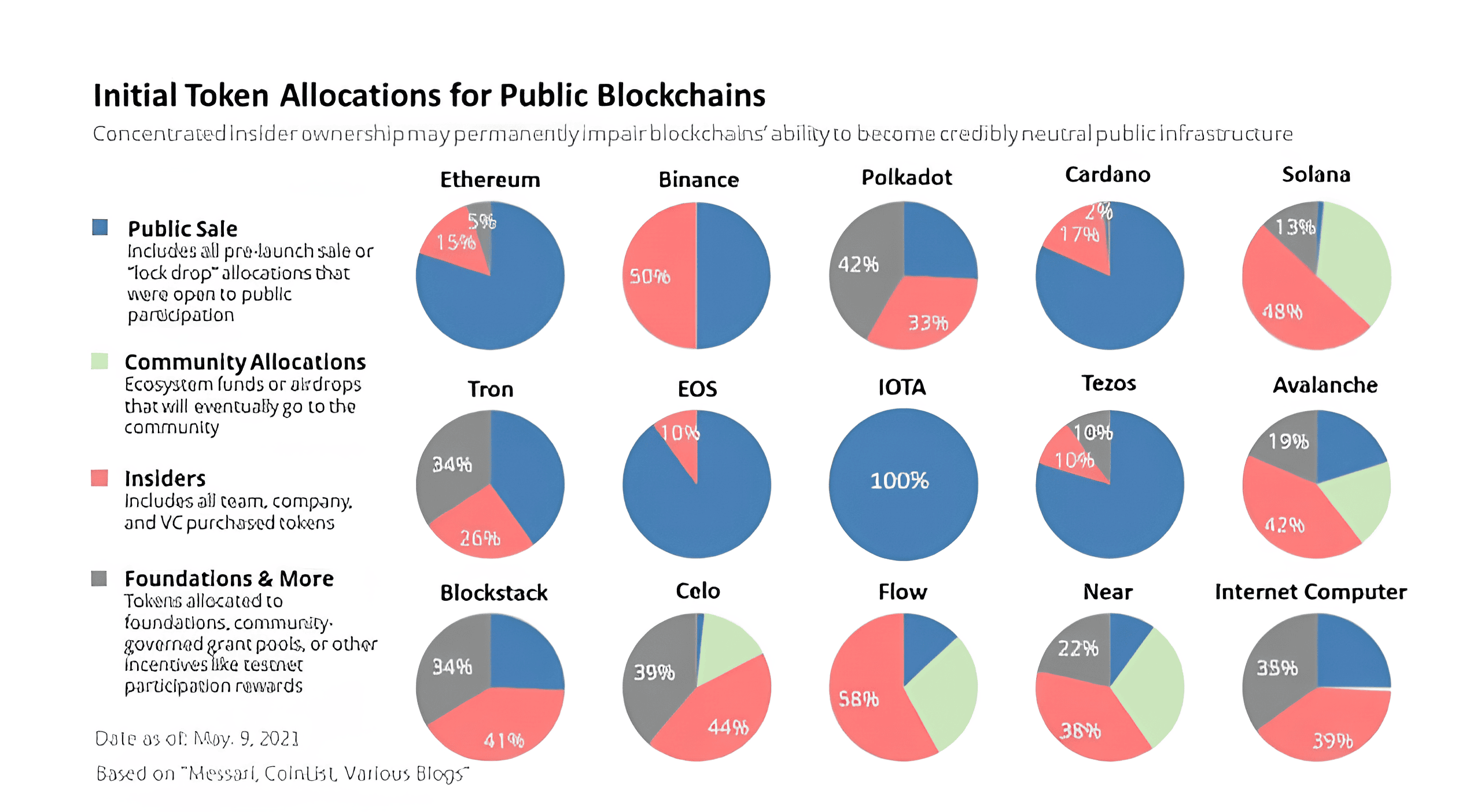

Taki stosunek często występuje, gdy w momencie rozpoczęcia handlu większość tokenów należy do zespołu lub wczesnych inwestorów i jest zablokowana zgodnie z ograniczeniami tokenomiki.

Z wielu powodów społeczność rozwinęła negatywny pogląd na projekty z wysokim FDV i niską podażą w obiegu. Wśród głównych obaw znajdują się rosnąca presja cenowa w czasie, nieprzejrzysta alokacja aktywów i manipulacja cenami.

Rozprzestrzenianie się dyskusji w społeczności

Problem nierównej dystrybucji tokenów nie jest nowy. Na przykład influencer Jordan Fish (Cobie) opublikował w 2021 r. artykuł na temat wykorzystania wskaźników FDV i podaży w obiegu do oceny projektu. Zauważył, że długoterminowa blokada aktywów wczesnych inwestorów powoduje zniekształcenie ceny i często prowadzi do spadku wartości tokenów w czasie.

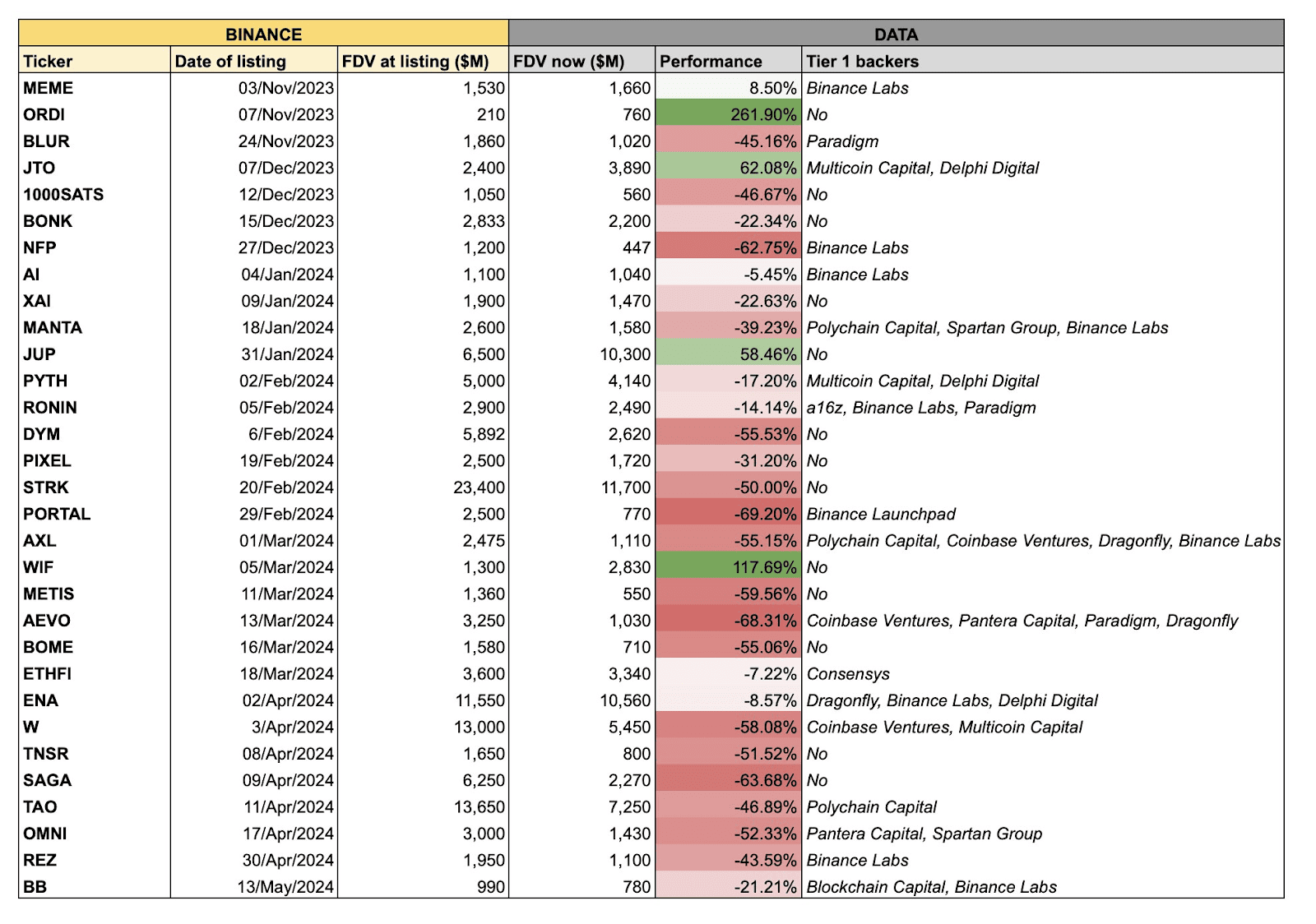

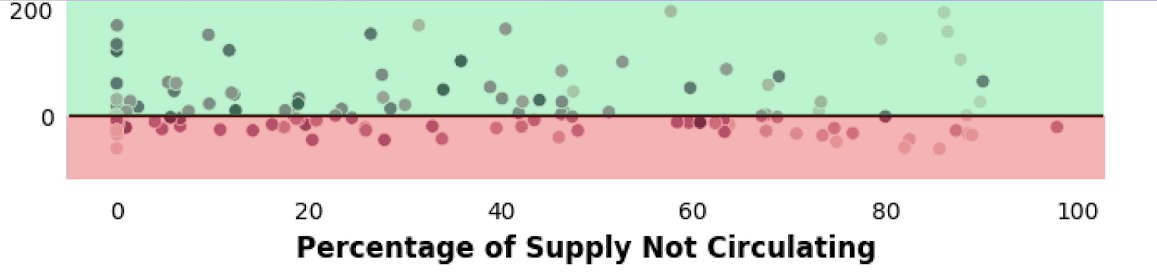

W 2024 r. temat ten ponownie pojawił się w społeczności. Messari zauważył, że wyzwalaczem była publikacja przez analityka SwissBorg Florenta Koeniga tabeli wyników aktywów notowanych na Binance. Próbka pokazuje, że spośród kilkudziesięciu tokenów tylko cztery wykazały dodatnią dynamikę i charakteryzują się wysoką podażą w obiegu w stosunku do FDV.

Haseeb Qureshi, partner zarządzający funduszu inwestycyjnego Dragonfly Capital, zwrócił uwagę, że prawdziwym powodem rozprzestrzenienia się dyskusji był kwietniowy spadek rynku. W połączeniu z popularyzacją memcoinów, załamanie to stworzyło narrację, że użytkownicy porzucają projekty o wysokim FDV, ale niskiej podaży na rzecz instrumentów o bardziej sprawiedliwej dystrybucji.

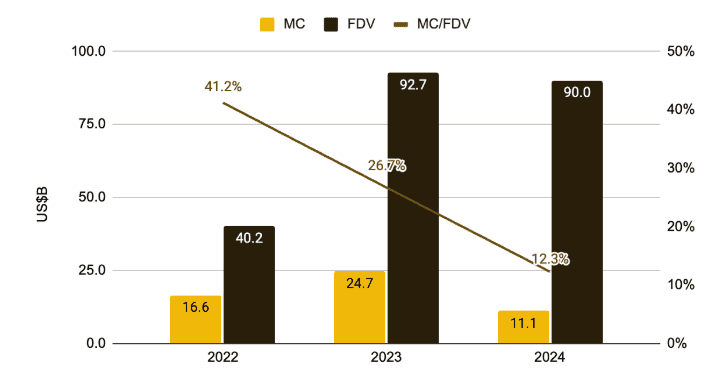

Kolejnym bodźcem był raport Binance pokazujący, że stosunek początkowej podaży do kapitalizacji rynkowej spadł z 46% do 12% w ciągu ostatnich dwóch lat.

Jaki jest problem z takimi aktywami?

FDV i podaż w obiegu są po prostu wskaźnikami rynkowymi aktywów, które nie mówią nam nic o wzorcach dystrybucji tokenów, oczekiwaniach inwestorów czy prognozach cenowych.

Analitycy Cobbie i Messari zgadzają się, że niska początkowa podaż jest normalna, ponieważ zespół musi mieć rezerwę finansową na przyszły rozwój. Niedobór tokenów może prowadzić do dodatkowej emisji w celu pokrycia kosztów rozwoju lub pozyskania użytkowników, co często jest negatywnie postrzegane przez posiadaczy.

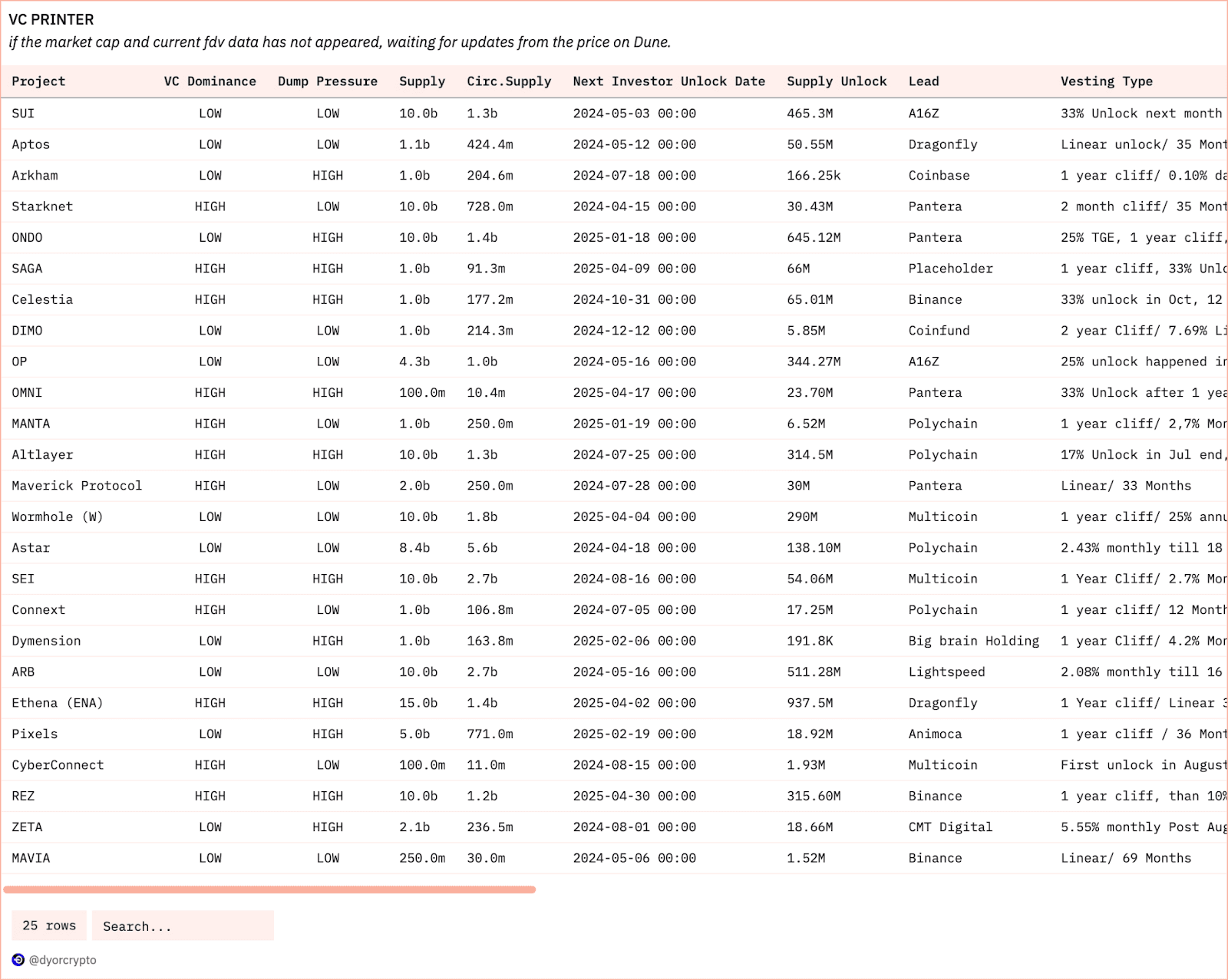

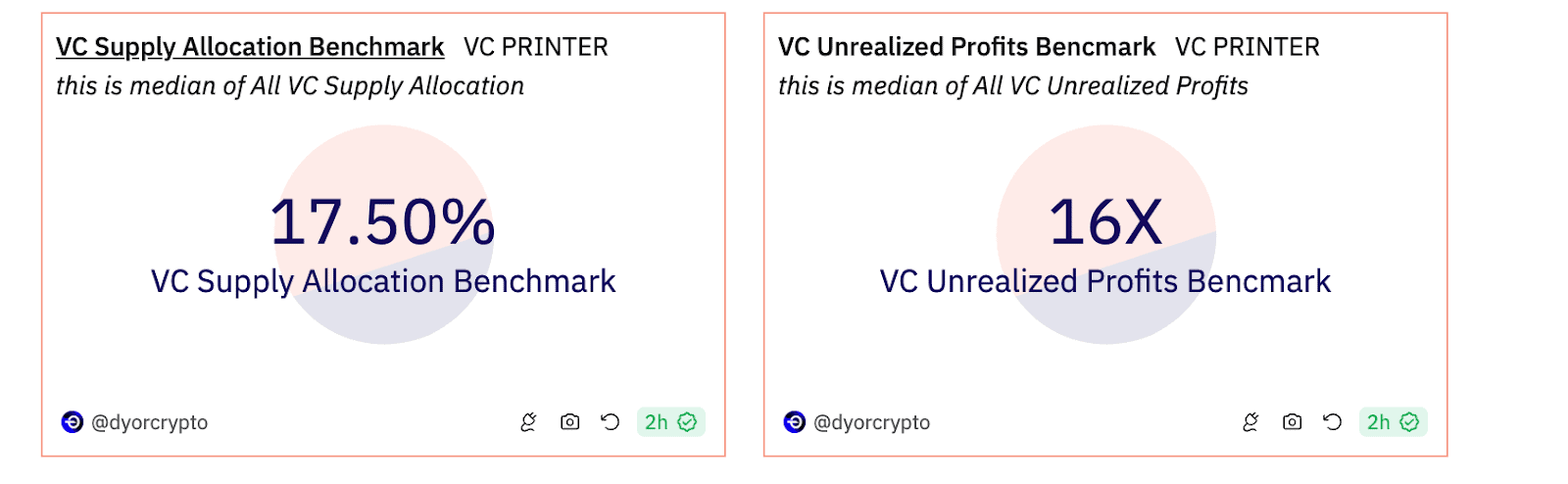

Jednak w społeczności projekty z wysokim FDV i niską podażą w obiegu nazywane są “drukarkami VC” (VC printer), ponieważ uważa się, że w takich przypadkach pierwsi inwestorzy otrzymują najwyższe zwroty.

Etykieta ta powstała, ponieważ projekty z nierówną dystrybucją tokenów, przejawiającą się brakiem równowagi w FDV i kapitalizacji rynkowej, mają szereg wewnętrznych problemów.

Nierówność możliwości inwestycyjnych

W społeczności panuje przekonanie, że od czasu upadku ICO równowaga inwestycji w branży kryptowalut przesunęła się od użytkowników detalicznych w kierunku kapitału wysokiego ryzyka.

Zamiast pozyskiwać fundusze od potencjalnych użytkowników, jak zrobił to “benchmark” Ethereum, zespoły wolą zwracać się do funduszy inwestycyjnych. W zamkniętych rundach finansowania te ostatnie są zapraszane do zakupu tokenów z dyskontem w stosunku do oczekiwanej ceny wejścia na rynek.

Dostęp do inwestycji dla użytkowników detalicznych jest ograniczony do udziału w sprzedaży publicznej, dla której przydzielana jest stosunkowo niewielka liczba tokenów. Wartość aktywów dla inwestorów prywatnych i publicznych może się jednak znacząco różnić.

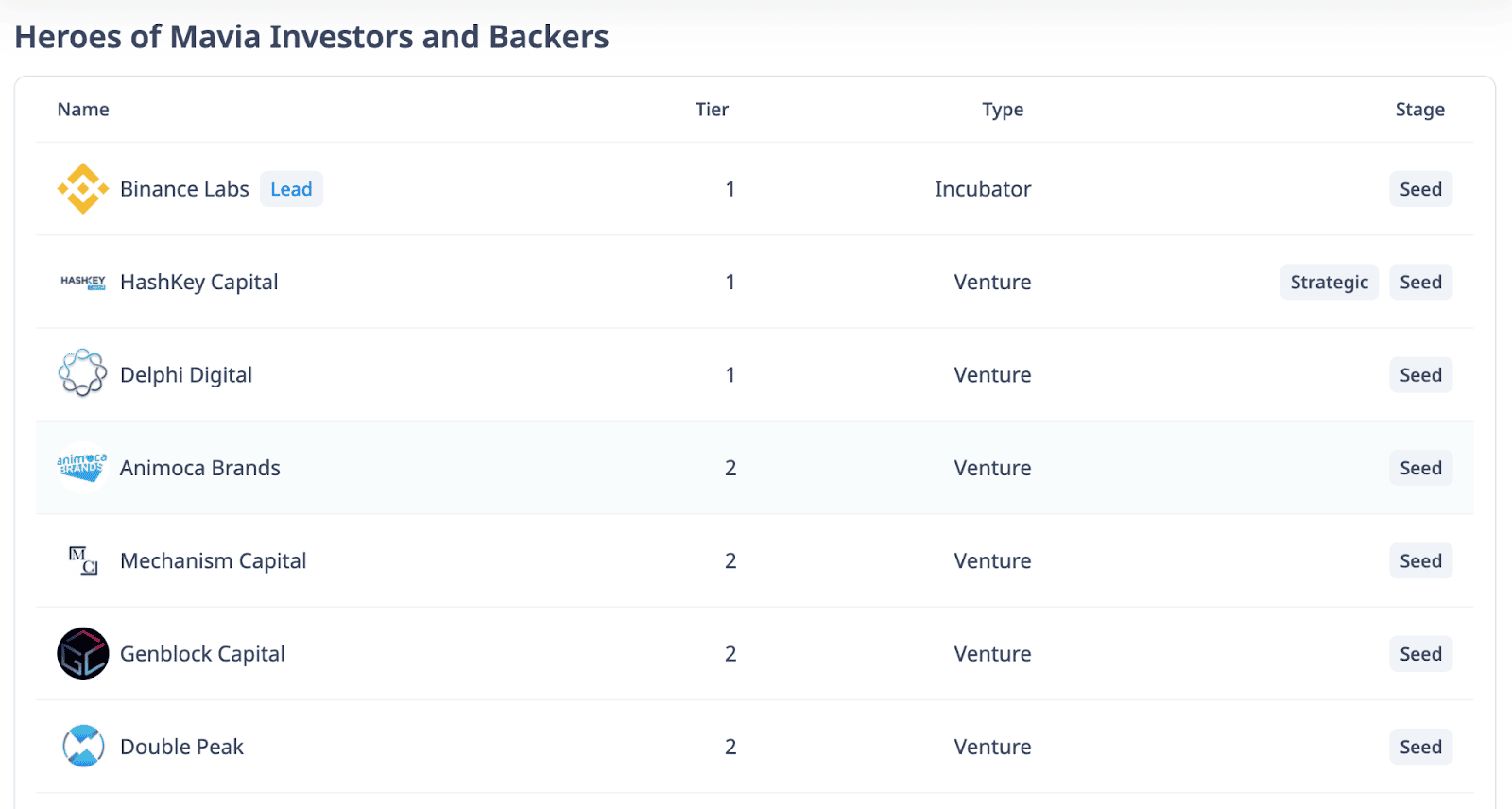

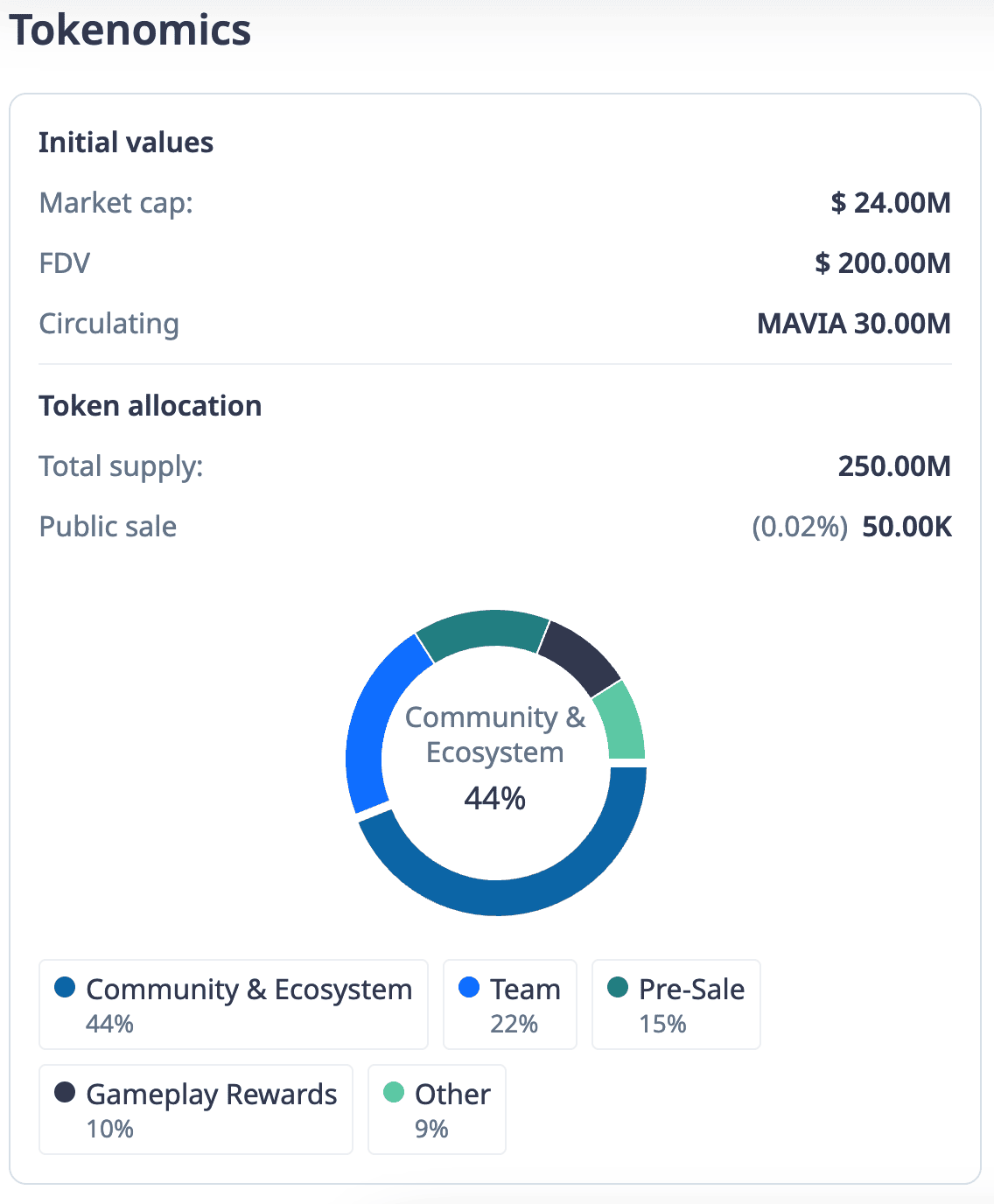

Przykładem może być projekt GameFi Heroes of Mavia (MAVIA). Według Cryptorank, 15% całkowitej podaży 250 milionów tokenów jest przeznaczonych do przedsprzedaży, podczas gdy tylko 50 000 tokenów, czyli mniej niż 1%, jest dostępnych w sprzedaży publicznej. To powiedziawszy, w chwili pisania tego tekstu średni zwrot z inwestycji uczestników sprzedaży publicznej wynosi 3,82x, podczas gdy Dune Analytics informuje o niezrealizowanym zysku w wysokości 14x dla inwestorów prywatnych.

Asymetria informacji

Według analityków Messari, priorytetowe traktowanie kapitału wysokiego ryzyka i niska oferta początkowa (która nie obejmuje tokenów wczesnych inwestorów) powoduje, że wycena bazowa odbywa się na zamkniętym rynku pozagiełdowym.

Często projekty nie ujawniają dokładnie, ile tokenów otrzymali uczestnicy przedsprzedaży i po jakiej cenie. W najlepszym przypadku publikowane są wyniki rundy finansowania, ale nawet te informacje nie zawsze są publicznie dostępne.

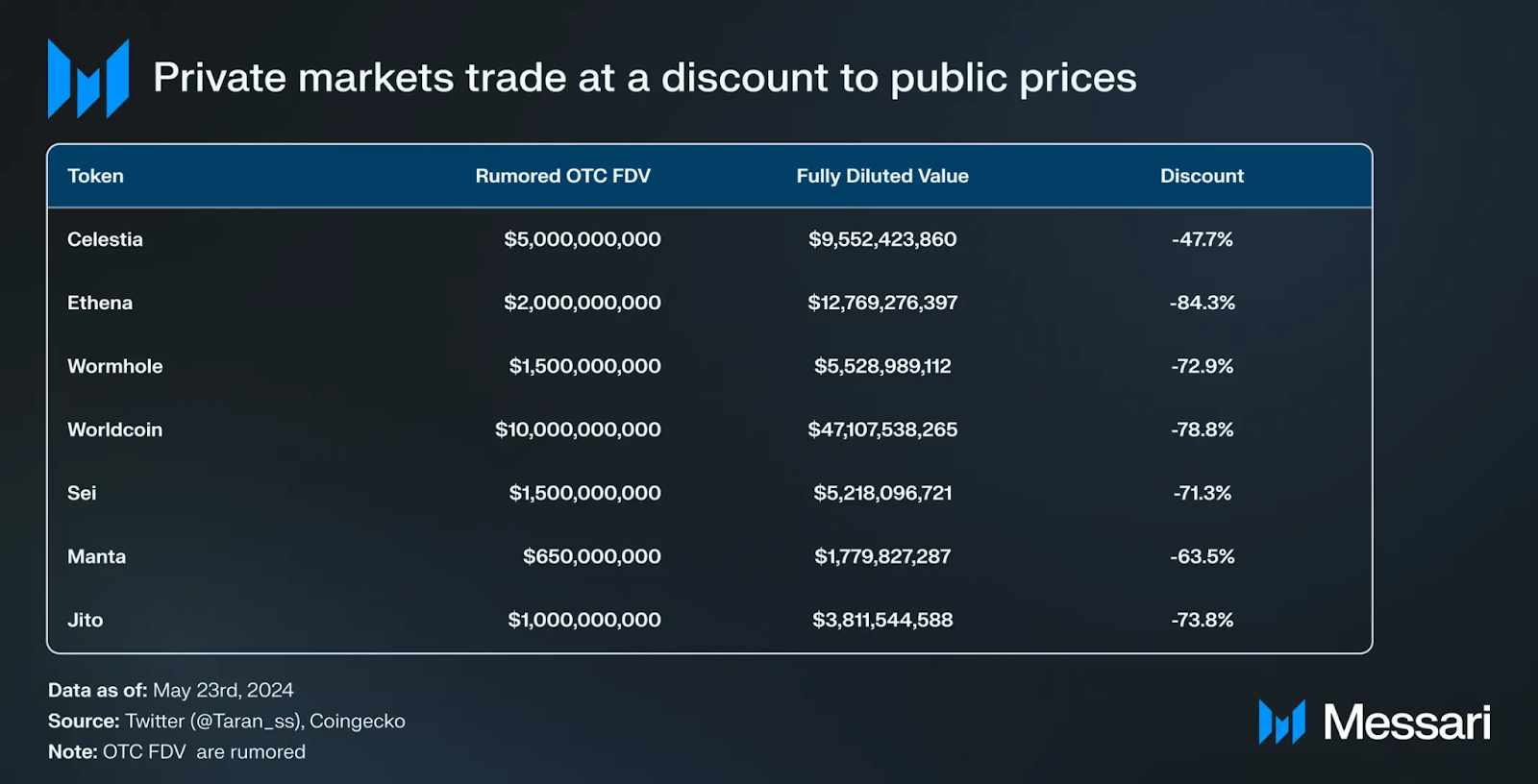

Sytuację dodatkowo komplikuje fakt, że fundusze inwestycyjne nadal handlują swoimi alokacjami na rynku OTC. Jordan Fish zauważył, że takie transakcje są często przeprowadzane za pośrednictwem zamkniętych kontraktów, których warunki pozostają nieznane. W takim przypadku wczesny inwestor może sprzedać swoje tokeny “spóźnialskim” po wyższej cenie.

Z tego powodu zwykli użytkownicy mają niewielki lub żaden sposób na określenie wartości godziwej aktywów. Wszystko, co muszą zrobić, to skupić się na notowaniach na otwartym rynku, które powstają w warunkach niskiej podaży w obiegu.

Analitycy Binace zauważyli, że niewielka początkowa podaż jest rodzajem sztucznego kryzysu płynności stworzonego przez zespół w celu podniesienia wartości tokena na początku handlu. Ponadto, im mniej tokenów na rynku, tym łatwiej jest animatorom rynku projektu utrzymać docelowe wartości cenowe.

W rezultacie inwestorzy detaliczni opierają swoje oczekiwania na danych zniekształconych przez sztuczne oferty kryzysowe. Na przykład Florent Koenig zwrócił uwagę na nieuzasadnione różnice we wskaźniku FDV i wolumenie zablokowanych aktywów (TVL) konkurencyjnych projektów DeFi.

Dlatego jako alternatywę wielu użytkowników wskazuje memcoiny, których kapitalizacja rynkowa jest równa lub zbliżona do FDV, co wskazuje na bardziej przejrzystą i sprawiedliwą dystrybucję.

Niejasna tokenomika

Innym problemem jest to, że dystrybucja tokenów blockchain jest często nieprzejrzysta. Tokenomika większości projektów zawiera jedynie ogólne kategorie posiadaczy, wielkość ich alokacji i harmonogramy odblokowania.

Nie ma sposobu, aby określić, na jakie cele deweloperzy zamierzają wydać fundusze, a nawet faktycznych właścicieli alokacji. Ten brak przejrzystości daje zespołowi i osobom wtajemniczonym w projekt szerokie możliwości zarządzania aktywami w sposób, który omija społeczność. Przykładem może być próba uzyskania przez zespół Arbitrum funduszy na zachęty dla deweloperów ze skarbca projektu bez zgody DAO.

Połączenie tych czynników prowadzi do zwiększonych negatywnych oczekiwań wczesnych inwestorów i zespołu co do przyszłych odblokowań tokenów. Posiadacze detaliczni nie rozumieją dokładnie, kto jest właścicielem określonej alokacji i co się z nią stanie po zniesieniu ograniczeń. Jednocześnie osoby mające dostęp do projektu posiadają aktywa nabyte znacznie taniej niż wartość rynkowa, co skłania do myślenia o masowej sprzedaży i dumpingu cenowym.

Według Cobie, obawy te mogłyby zostać rozwiane, gdyby użytkownicy byli bardziej świadomi transakcji pozagiełdowych, ponieważ alokacje odsprzedaży często zmniejszają lukę między bieżącą ceną rynkową a ceną zakupu we wczesnych rundach. Jego zdaniem wyjaśnia to zjawisko “byczych odblokowań”, po których token nie spada, a nawet wykazuje dodatnią dynamikę.

Alternatywne wyjaśnienia

Jednak nie wszyscy użytkownicy zgadzają się z narracją, że wysoka FDV i niska początkowa podaż są przyczyną spadku cen nowych projektów, a brak równowagi wynika wyłącznie z chęci osiągnięcia nadmiernych zysków przez fundusze venture capital.

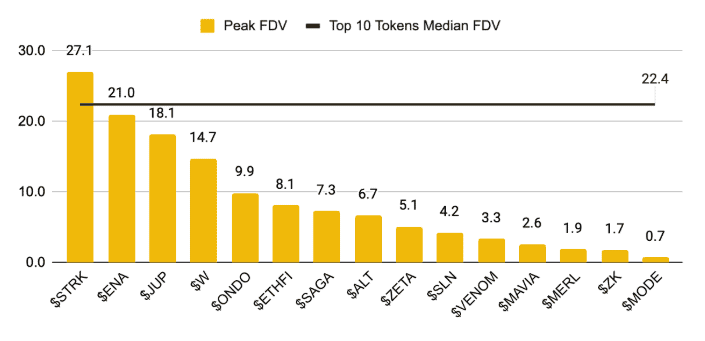

W związku z tym Cobbie uważa, że wzrost FDV jest naturalną reakcją na wzrost ogólnej kapitalizacji branży, ponieważ projekty stały się łatwiejsze do przyciągnięcia finansowania. Jego zdaniem “ogromny” FDV ostatnich projektów, takich jak StarkNet, w porównaniu do Ethereum czy Solana, jest łatwy do wyjaśnienia, biorąc pod uwagę kapitalizację rynkową w momencie uruchomienia.

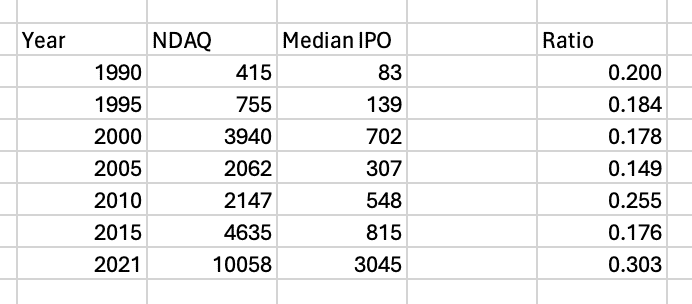

Doug Colquitt, założyciel platformy DeFi Ambient, zgadza się z tym, mówiąc, że wzrost FDV w czasie jest wspólny dla wszystkich rynków i jest również widoczny w tradycyjnych IPO.

Ze swojej strony wspomniany wcześniej Haseeb Qureshi zauważył, że główne argumenty przemawiające za narracją o “zepsutym rynku tokenów” z powodu inwestorów venture capital są nieprawdziwe. Powiedział, że wiele projektów w latach 2017-2020 również przeznaczyło znaczne przydziały dla inwestorów i zespołów venture capital.

Qureshi uważa również, że twierdzenie, jakoby nowe projekty o wysokim FDV zaczęły tanieć z powodu funduszy sprzedających swoje tokeny, jest błędne, ponieważ alokacje wczesnych inwestorów były nadal zablokowane w momencie kwietniowego spadku. Jako główny powód spadku cen podaje czynniki makroekonomiczne.

Colquitt podkreślił , że początkowa podaż projektów w poprzednich latach była również stosunkowo niewielka i nie różniła się tak bardzo od obecnych liczb, przedstawionych w raporcie Binance.

Analityk kryjący się pod pseudonimem Crypto Koryo, choć zwrócił uwagę na relatywnie słabe wyniki aktywów z wysokim odsetkiem zablokowanej podaży, nadal uważa, że warto dokonać korekty za czas istnienia projektu. Jego zdaniem warunki rynkowe i narracje odgrywają kluczową rolę.

Florent Kening nie obala negatywnego wpływu funduszy na kryptowaluty, ale zwraca uwagę, że popularność memcoinów wynika przede wszystkim z czynnika kulturowego. Uważa on, że ta kategoria aktywów wygrywa “wojnę” o uwagę odbiorców, a także działa jako sposób dla inwestorów detalicznych na “bunt” przeciwko kapitałowi wysokiego ryzyka.

Podsumowując alternatywne poglądy, możemy stwierdzić, że przynajmniej część społeczności nie uważa aktywów o wysokiej FDV i niskich obrotach za nowe zjawisko. Wielu nie postrzega ich również jako głównego powodu spadku cen tokenów “venture printer” i popularyzacji memcoinów. Sama niska wydajność tokenów z wysoką zablokowaną podażą nie gwarantuje jeszcze związku przyczynowego między tymi zjawiskami.

Możliwe rozwiązania problemu

Jeśli tokeny z wysokim FDV i niewielką podażą w obiegu rzeczywiście zniechęcają nowych użytkowników, to systemy obrotu, wcześni inwestorzy i projekty muszą znaleźć rozwiązania, aby uniknąć rosnącego nihilizmu finansowego i rozlania się aktywności i płynności na memcoiny.

Główne rozwiązania wynikają z problemów opisanych w poprzednich sekcjach i wymagają skoordynowanych działań głównych graczy na rynku.

Zmiana początkowej podaży

Nawet jeśli założymy, że dane z raportu Binance są przesadzone, a niska początkowa podaż jest normą dla większości projektów, to w niektórych przypadkach liczba tokenów w momencie uruchomienia aukcji naprawdę nie pozwala na uczciwe ustalenie ceny na otwartym rynku.

Qureshi również zwrócił uwagę na ten problem, zauważając, że 10 procent całkowitej podaży jest zbyt niskie, aby skutecznie odkryć cenę. Przypomniał również, że fundusze venture capital nie mogą odblokować swoich alokacji podczas uruchomienia oferty, ponieważ narusza to wymogi regulacyjne dla inwestorów w USA.

Giełdy kryptowalut powinny również zostać uwzględnione w tym procesie, ponieważ mogą one ustanowić bardziej rygorystyczne zasady notowań i wspierać realistyczne oczekiwania inwestorów detalicznych. Jest prawdopodobne, że przewidywane przez Binance marcowe zmiany w wymaganiach dotyczących nowych aktywów, które obejmują wydłużenie klifu i zwiększenie wskaźnika animatora rynku, mają na celu zwalczanie skutków niskiej początkowej podaży.

Możliwe, że pojawienie się memcoinów, których pełna emisja jest “na rynku” i rozpowszechnienie narracji opisanej w artykule wpłynie na przyszłe premiery i zmusi niektóre zespoły do poszukiwania optymalnej równowagi między tymi wskaźnikami.

Poprawa tokenomiki

Brak wyraźnego podziału tokenów na kategorie posiadaczy i z góry określone cele ich wykorzystania również stwarza trudności dla inwestorów detalicznych podczas analizy projektów.

W większości przypadków publikowane przez zespół dane tokenomiczne stanowią dla zewnętrznego użytkownika jedyne źródło informacji, na podstawie którego tworzone są prognozy przyszłej dynamiki cen. Bardziej zdefiniowana i przejrzysta struktura alokacji aktywów powinna również przyczynić się do bardziej realistycznych oczekiwań inwestorów.

Innym ważnym aspektem jest ogólna równowaga alokacji tokenów. Nowe priorytety dla deweloperów powinny obejmować więcej opcji dla użytkowników detalicznych i dobrze przemyślaną strukturę odblokowywania alokacji inwestorów prywatnych, co zmniejszyłoby przyszłą presję cenową.

Ujawnienie

Według Fisha, dane dotyczące transakcji pozagiełdowych z zablokowanymi alokacjami są często trudno dostępne lub zamknięte dla użytkowników detalicznych, powodując asymetrię informacji między inwestorami prywatnymi i publicznymi.

Większa przejrzystość pomogłaby rozwiać obawy detalistów i byłaby przydatna dla funduszy ze względu na zmniejszone ryzyko dumpingu przed kolejnym odblokowaniem, argumentował.

Messari zauważył, że usługa Echo, która umożliwia prywatnym inwestorom dzielenie się informacjami na temat transakcji pozagiełdowych, ma na celu rozwiązanie tej kwestii. Jednak rynek jako całość potrzebuje większej przejrzystości i dostępności danych na temat wczesnych inwestycji i działań funduszy venture capital.

W związku z tym brak równowagi odnotowany w społeczności między FDV projektu a dostępną podażą tokenów jest związany z głębszymi kwestiami pozyskiwania funduszy i asymetrią informacji między funduszami a inwestorami prywatnymi. Stworzenie zrównoważonej tokenomiki i ogólnie struktury rynku wymaga zintegrowanego podejścia i udziału wszystkich graczy z branży.

Przejście na “uczciwą” alternatywę dla memcoinów może być postrzegane jako “bunt” przeciwko kapitałowi wysokiego ryzyka, ale ich długoterminowa wartość dla branży pozostaje niepewna. Kluczowym problemem jest to, że fundusze inwestycyjne w znacznie większym stopniu przyczyniają się do rozwoju technicznie złożonych projektów, które tworzą wartość dla użytkownika, niż do zapewnienia sobie pozycji monopolisty.

Użytkownicy inwestują w memcoiny w proteście przeciwko funduszom venture capital, ale uruchamiają je w sieci Solana i wymieniają za pośrednictwem Jupitera, mimo że oba te projekty są klasyfikowane jako “drukarki venture” i charakteryzują się wysoką FDV przy niskiej podaży.