“Sugar High” – nowy esej autorstwa Arthura Hayesa

Disclamer: jest to przybliżona parafraza treści eseju Arthura Hayesa w celach informacyjnych. Osądy wyrażone poniżej są osobistymi poglądami autora oryginalnego źródła. Jego opinia może nie pokrywać się z opinią redakcji Incrypted.

Arthur Hayes, były szef giełdy kryptowalut BitMEX, opublikował nowy esej – Sugar High. Autor przeanalizował w nim odwrócenie polityki pieniężnej przez amerykańską Rezerwę Federalną (Fed) i inne banki centralne, a także jego implikacje dla tradycyjnych aktywów i kryptowalut.

Hayes wskazał, że obniżka stóp procentowych mogłaby mieć pozytywny wpływ na gospodarkę, ale pogłębiłaby problem carry trade na japońskim jenie. Jego zdaniem, aby wyjść z tej sytuacji, organy regulacyjne będą uciekać się do zwiększania podaży pieniądza, co doprowadzi do gwałtownego wzrostu rynków.

Zespół Incrypted przygotował parafrazę tego tekstu.

Niektóre aktywności na świeżym powietrzu, takie jak skitouring, wymagają dużego wydatku energetycznego. Podczas takich aktywności kluczowe jest utrzymanie poziomu glukozy we krwi, więc łączę “prawdziwe jedzenie” z wysokokalorycznymi przekąskami, takimi jak batoniki lub pasty cukrowe, które jem, nawet jeśli nie czuję głodu. Te pierwsze zapewniają mi “powolne” źródło energii do aktywności przez cały dzień, podczas gdy te drugie dostarczają mi szybkich węglowodanów.

W kontekście finansów, dla mnie stosunek jakości do ceny to batoniki, które powodują krótkotrwały “cukrowy haj”, a ilość to “prawdziwe jedzenie”, które ma długoterminowy wpływ.

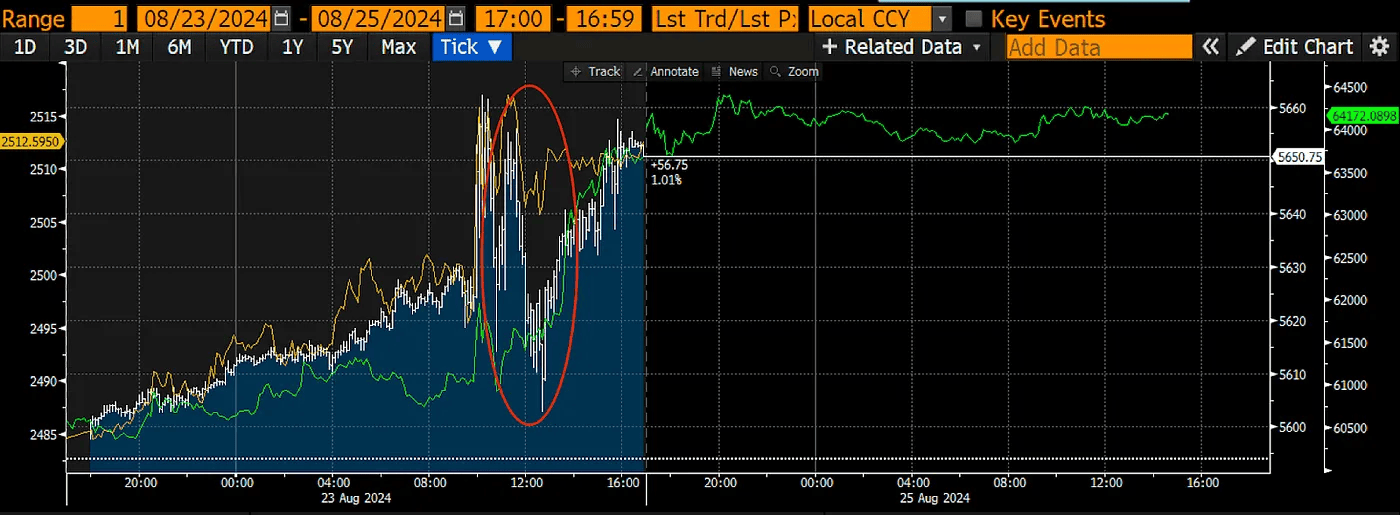

25 sierpnia, podczas przemówienia w Jackson Hole, prezes Fed Jerome Powell ogłosił nowe dane z rynku pracy i zapowiedział obniżkę kluczowych stóp procentowych we wrześniu. Ponadto przedstawiciele Banku Anglii i Europejskiego Banku Centralnego zasygnalizowali, że będą kontynuować politykę luzowania polityki pieniężnej.

Wydarzenie to spowodowało wzrost aktywów ryzykownych, takich jak bitcoin i S&P 500, a także osłabienie dolara.

Jest to logiczna reakcja, ponieważ inwestorzy oczekują, że deprecjacja pieniądza fiducjarnego spowoduje wzrost wartości aktywów w nim denominowanych. Nie powinniśmy jednak zapominać, że zapowiedziane obniżki stóp procentowych przez banki centralne doprowadzą do umocnienia japońskiej waluty krajowej w stosunku do innych walut fiducjarnych, co z kolei spowoduje zatrzymanie handlu jenem. Dlatego też, o ile organy regulacyjne nie dadzą rynkom “prawdziwego pożywienia” w postaci nowej podaży pieniądza, wzrost ten nie potrwa długo.

Sugeruję przeczytanie mojego eseju “Gone with the Ghosts”, aby lepiej zrozumieć znaczenie Carry Trade dla rynków akcji i czynników, które na niego wpływają.

Prawdopodobieństwo Bullrun

Jak pokazały sierpniowe doświadczenia, gwałtowna aprecjacja jena prowadzi do rozlewu krwi na globalnych rynkach finansowych. Dlatego też, jeśli banki centralne trzech największych gospodarek świata zaczną obniżać stopy procentowe, umacniając tym samym tę walutę, otrzymamy negatywną reakcję ze strony większości aktywów finansowych. W ten sposób powstają dwa przeciwstawne czynniki:

- pozytywny – w postaci luzowania polityki pieniężnej;

- negatywny – ze względu na możliwą groźbę wygaszenia handlu curry.

A ponieważ wolumen transakcji finansowanych jenem szacuje się na dziesiątki bilionów dolarów, uważam, że spadek na rynkach spowodowany zakończeniem carry trade przeważy wszelkie korzyści z jednorazowej obniżki stóp procentowych, a w celu przeciwdziałania skutkom silniejszego jena organy regulacyjne będą musiały uznać gotowość do rozszerzenia bilansów.

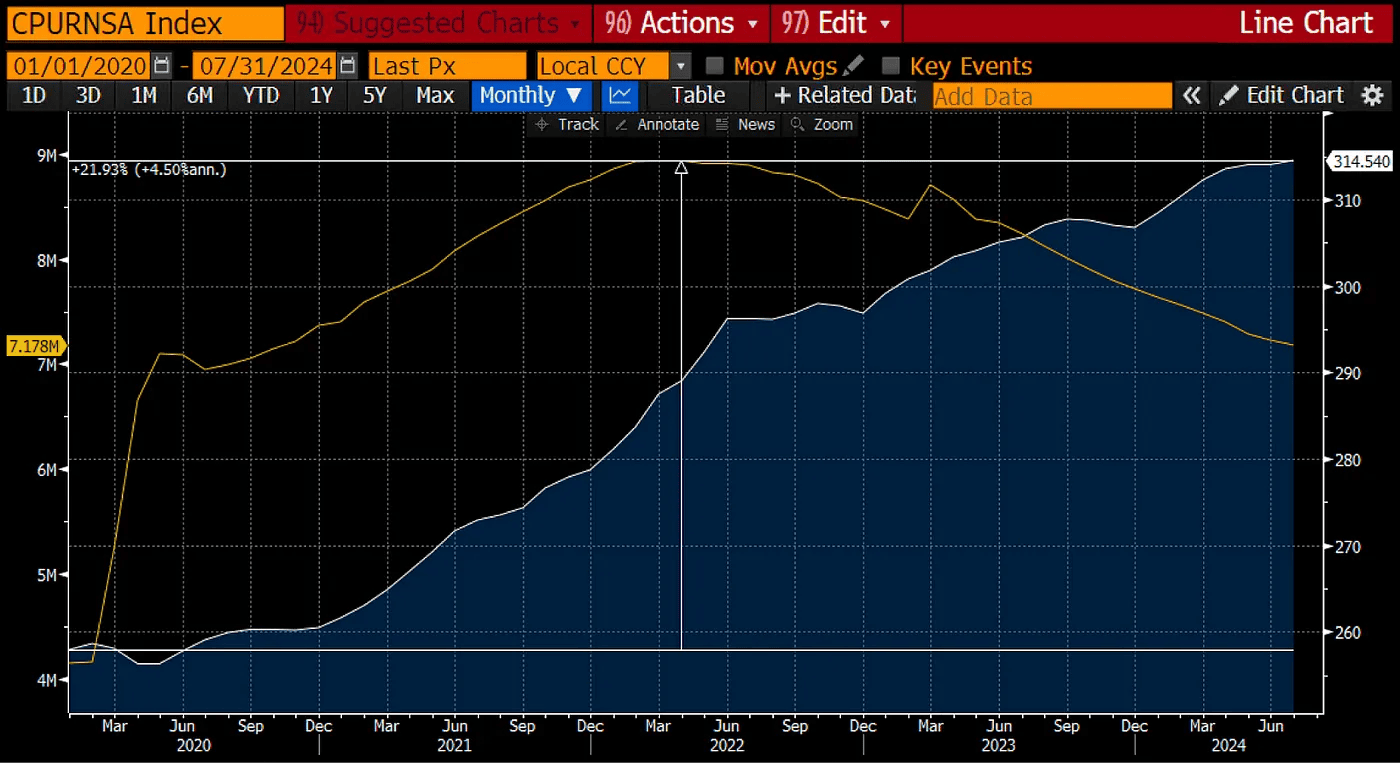

Z ekonomicznego punktu widzenia Fed powinien nadal podnosić stopy procentowe, ponieważ amerykański indeks cen konsumpcyjnych wzrósł o 22% od 2020 r., a bilans Fed wzrósł o 3 bln USD. Co więcej, deficyt budżetowy Stanów Zjednoczonych jest na rekordowym poziomie, częściowo dlatego, że koszt długu nie jest jeszcze wystarczająco wysoki, aby zmusić decydentów do podniesienia podatków lub cięcia kosztów.

Gdyby Fed poważnie myślał o utrzymaniu zaufania do dolara, podniósłby stopy procentowe, aby ograniczyć aktywność gospodarczą. Spowodowałoby to spadek cen, a także redukcję miejsc pracy i zmniejszenie długu publicznego, którego obsługa stałaby się zbyt kosztowna. Teraz jednak regulator próbuje uzyskać “cukrowy haj” z obniżania stóp procentowych, zanim nadejdzie głód.

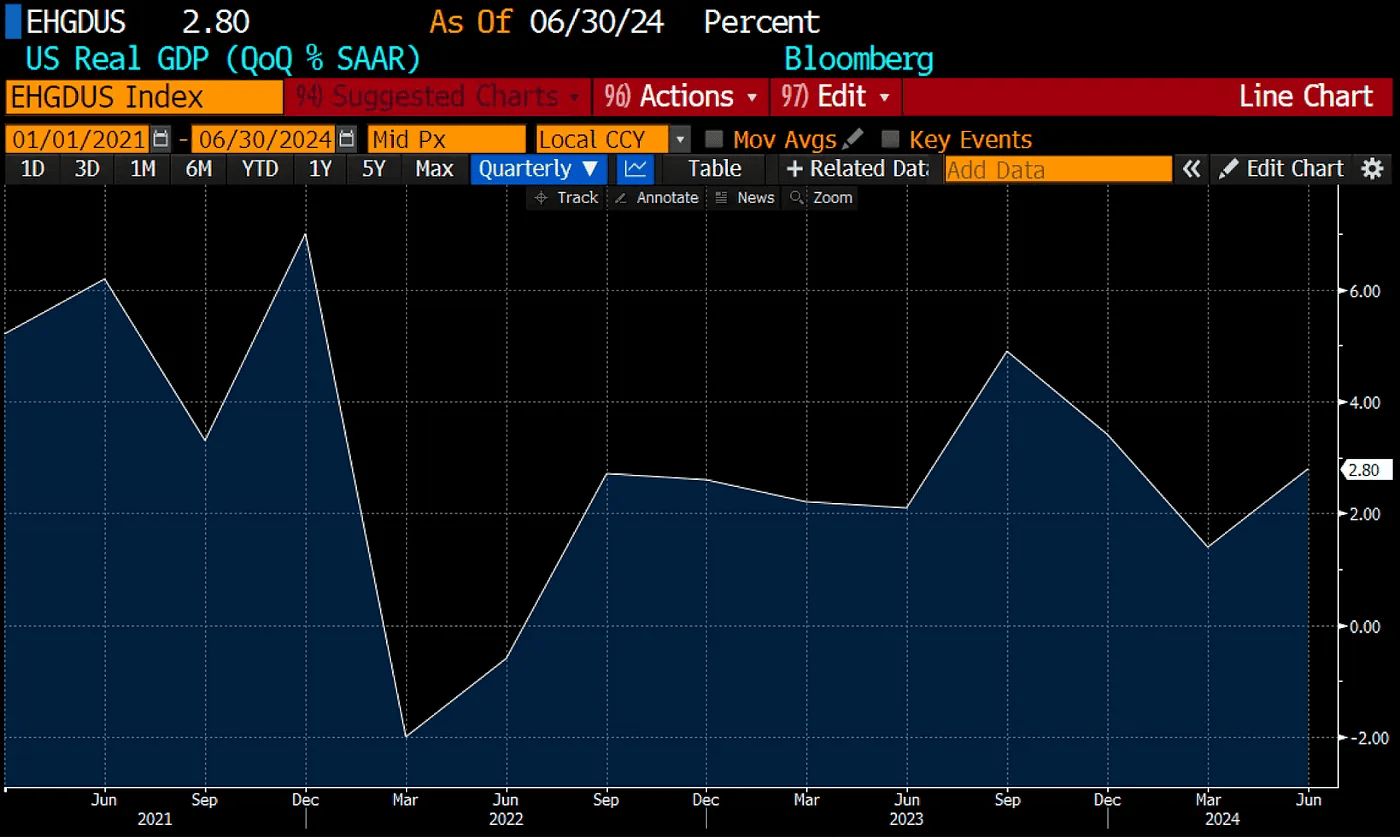

Na przykład od czasu pandemii COVID-19 w latach 2019-2020 gospodarka USA wykazała spadek realnego PKB tylko w dwóch kwartałach. Nawet skorygowane prognozy PKB na III kwartał 2024 r. przewidują wzrost o 2% – wyraźnie nie jest to słaba gospodarka, która potrzebuje obniżki stóp.

Tak jak jem batoniki, gdy nie jestem głodny, aby uniknąć spadku poziomu glukozy, tak Fed obniża stopy procentowe, aby zapobiec zastojowi na rynkach finansowych. Pozwala to obywatelom czuć się bogatymi, nawet jeśli rzeczywisty wzrost akcji jest płaski lub ujemny. Ponadto wzrost aktywów fiducjarnych stymuluje przychody fiskalne poprzez podatek od zysków kapitałowych.

Spadające ceny są szkodliwe dla kondycji finansowej Pax Americana, dlatego Janet Yellen, szefowa Departamentu Skarbu USA, zaczęła sprzeciwiać się podniesieniu stóp procentowych przez Fed we wrześniu 2022 roku.

Poniższy wykres pokazuje, co stało się z akcjami, gdy Departament Skarbu zaczął emitować ogromne ilości bonów skarbowych, uwalniając tym samym płynność dolara z programu reverse repo Fed (RRP). Omówiłem to szczegółowo w moim eseju “Water, Water, Everywhere Water”.

Tak więc, podczas gdy Fed podnosił koszt pieniądza do marca 2023 r., Skarb Państwa zwiększał ilość pieniądza, co skutkowało nominalnym wzrostem na giełdzie. Jeśli jednak dokonamy wyceny w złocie, okaże się, że S&P 500 wzrósł tylko o 4%, a wyniki wyrażone w bitcoinie pokazują spadek o 52%.

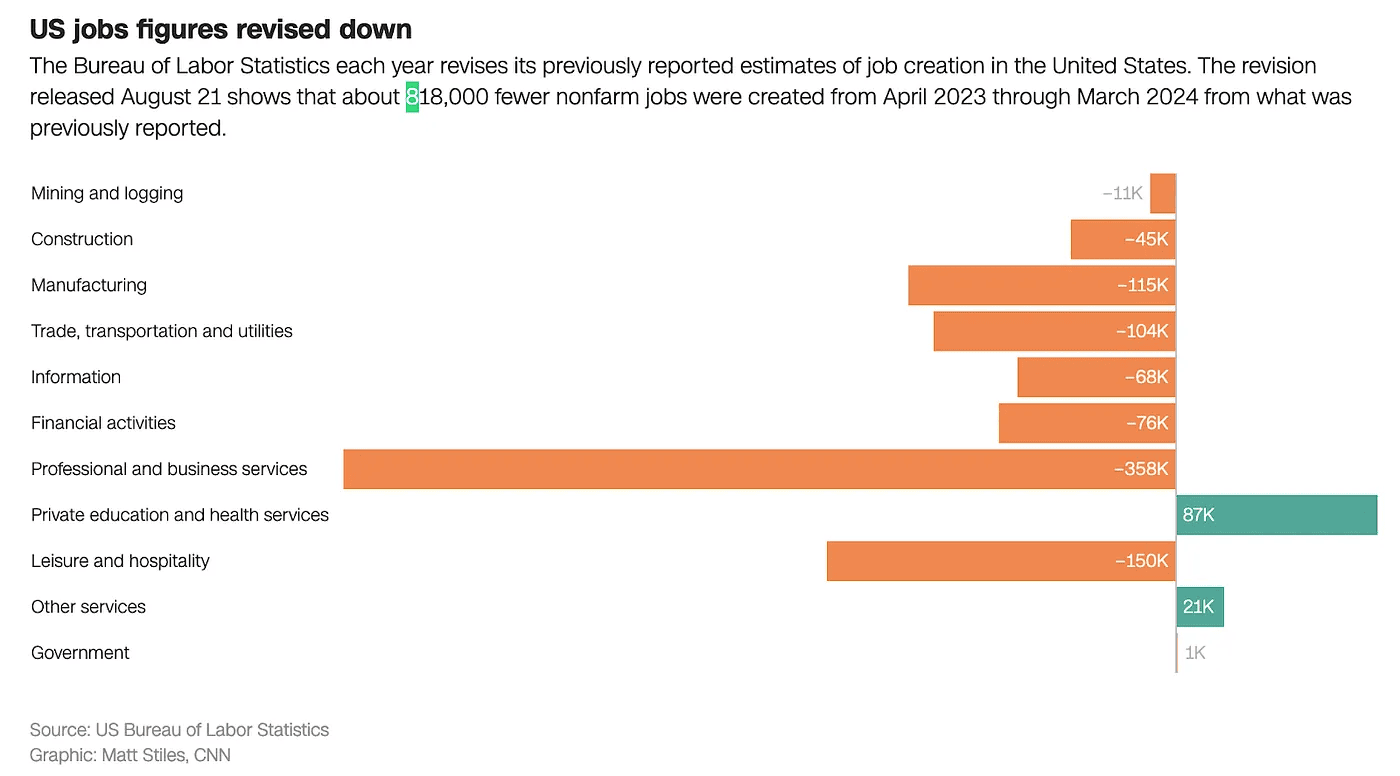

W ramach tej kwestii warto również rozważyć uzasadnienie obniżki stóp przez Fed. Całe wystąpienie Powella opierało się na raporcie z audytu amerykańskiego Federalnego Biura Statystyki Pracy, który wykazał, że poprzednie szacunki dotyczące miejsc pracy były zawyżone o około 800 000. Dane te zostały opublikowane na kilka dni przed wystąpieniem w Jackson Hole.

Podczas gdy administracja prezydenta Joe Bidena reklamowała silny rynek pracy jako swoją zaletę, szef Fed nie miał powodu, aby słuchać demokratycznych senatorów, takich jak Elizabeth Warren, i obniżać stopy procentowe, aby zapobiec wygranej Donalda Trumpa w wyborach prezydenckich. Nie mógł również wykorzystać niższej stopy inflacji jako argumentu, ponieważ nadal znajduje się ona powyżej celu 2%.

Ale “whoosh” i Biuro przyznało się do błędu w swoich szacunkach miejsc pracy. A ten “błąd” nie ma wpływu na nową kandydatkę Demokratów na prezydenta Kamalę Harris, ponieważ według kluczowych mediów nie miała ona nic wspólnego z decyzjami administracji Bidena.

Ponowna ocena rynku pracy dała Powellowi uzasadnienie do obniżenia stóp procentowych we wrześniu, aby zapewnić gospodarce wystarczającą ilość taniego pieniądza i zagwarantować wzrost na giełdach przed wyborami prezydenckimi.

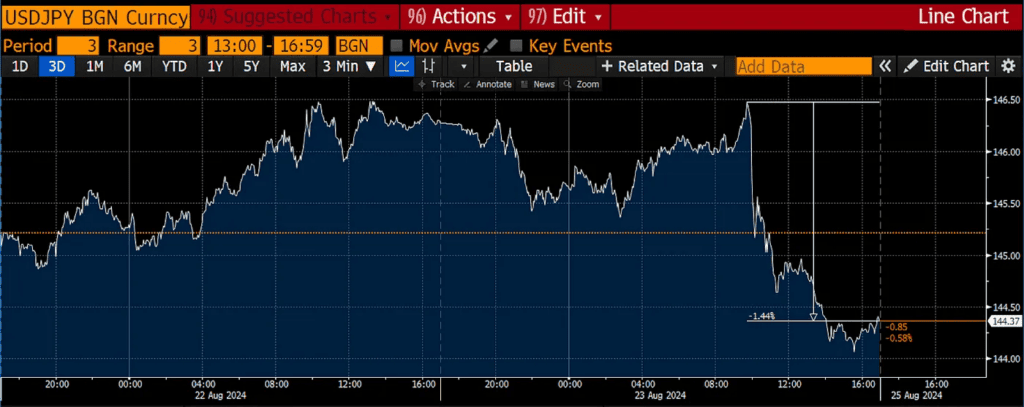

Destrukcyjny potencjał jena

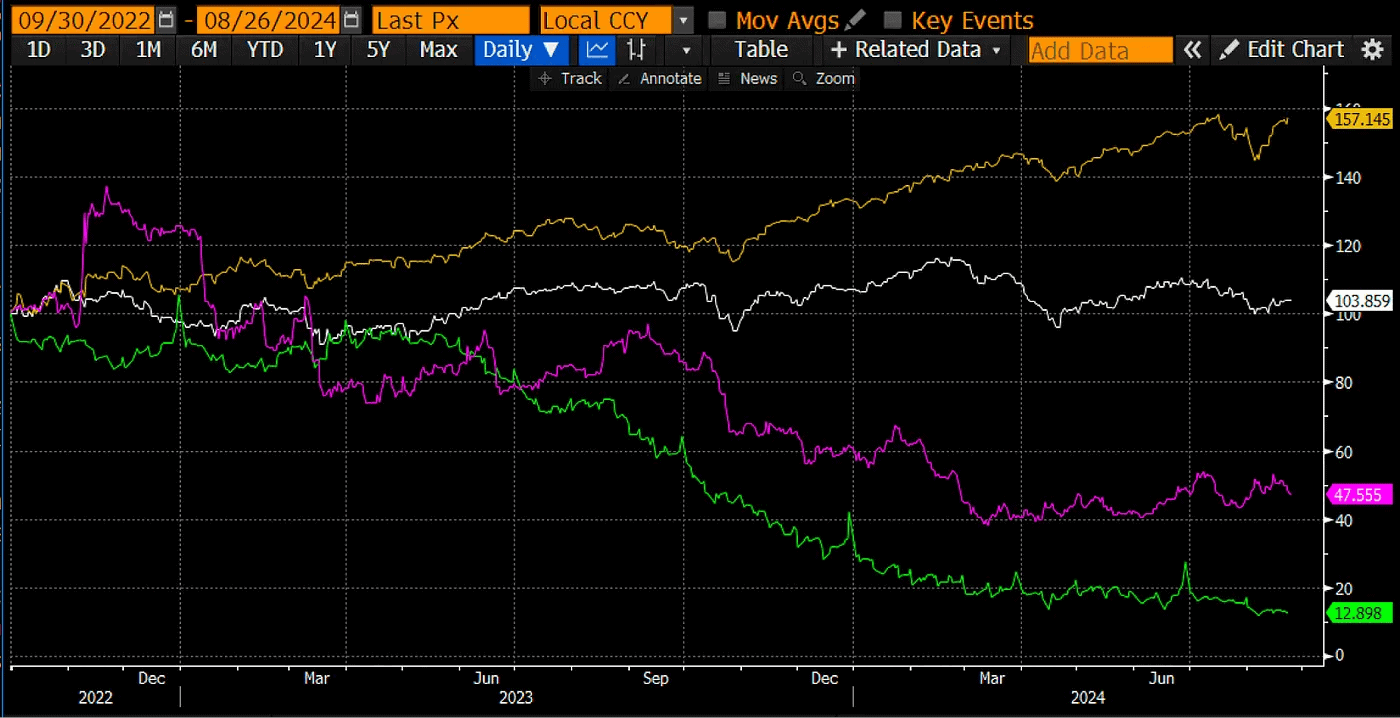

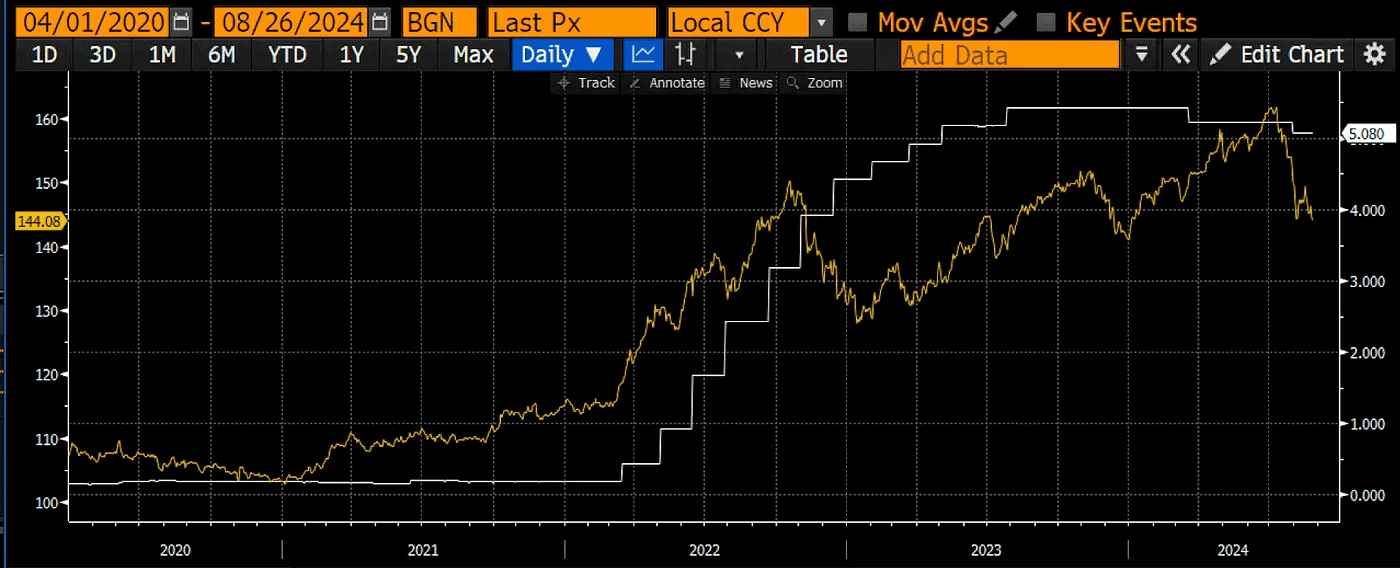

Jednym z najważniejszych czynników kształtujących kurs wymiany pomiędzy walutami jest różnica w stopach procentowych banków centralnych oraz oczekiwania co do jej dynamiki. Poniższy wykres przedstawia kurs dolara do jena na tle zmian w różnicy stóp procentowych pomiędzy Rezerwą Federalną a Bankiem Japonii.

Jak widać, jen silnie się osłabił, gdy Fed rozpoczął cykl zacieśniania polityki pieniężnej w marcu 2022 r., osiągając dno w lipcu 2024 roku. Sytuacja zmieniła się jednak diametralnie, gdy Bank Japonii podniósł swoją kluczową stopę procentową z 0,1% do 0,25% pod koniec lipca, zmniejszając tym samym lukę.

Przemówienie Powella miało podobny efekt, ponieważ skutecznie potwierdził, że różnica między stopami procentowymi banków centralnych będzie się nadal zmniejszać od września ze względu na zmianę polityki Fed.

W związku z tym “cukrowy haj” związany z obniżką stóp procentowych przez Fed może szybko minąć, jeśli inwestorzy zaczną zamykać transakcje carry trade z powodu umacniającego się jena. Aby pobudzić rynki, regulator będzie nadal obniżał stopę procentową, co doprowadzi do większego ograniczenia tego typu transakcji i wyraźniejszego spadku. Tylko “prawdziwa żywność” w postaci świeżo wydrukowanych pieniędzy będzie w stanie powstrzymać to, co się dzieje.

Jeśli jen nadal będzie się umacniał, Fed najpierw zainwestuje pieniądze z wykupu obligacji korporacyjnych z powrotem w amerykańskie obligacje skarbowe i papiery wartościowe zabezpieczone hipoteką, a następnie skorzysta ze swapów płynnościowych banku centralnego i ewentualnie rozpocznie drukowanie pieniędzy. W tym kontekście Yellen uwolni jeszcze więcej płynności monetarnej, sprzedając amerykańskie bony skarbowe.

Strategia handlowa

Mając na uwadze powyższe, posiadacze kryptowalut mogą spodziewać się kilku korzystnych czynników wpływających na płynność fiducjarną w 3. kwartale 2024 roku:

- banki centralne na całym świecie obniżają stopy procentowe. A Fed robi to pomimo silnej gospodarki i inflacji powyżej cen;

- Departament Skarbu USA planuje wyemitować bony skarbowe o wartości 271 mld USD i przeprowadzić wykup obligacji o wartości 30 mld USD do końca roku. Zwiększy to płynność rynków finansowych o 301 mld USD;

- W bilansie Skarbu Państwa pozostaje około 740 mld USD, które mogą zostać wykorzystane do stymulowania rynków w celu zwiększenia szans Harrisa na zwycięstwo;

- Oceniając implikacje lipcowego posiedzenia, Bank Japonii stwierdził, że weźmie pod uwagę warunki rynkowe podczas przyszłych podwyżek stóp procentowych. Można to przetłumaczyć jako “nie podniesiemy stóp, jeśli spowoduje to spadki na rynkach”.

Nie wiem, czy akcje wzrosną w związku z powyższym, czy też nie. Niektórzy eksperci wskazują na historyczne precedensy spadków na giełdach po obniżce stóp przez Fed, ponieważ decyzja ta może być postrzegana jako wiodący wskaźnik recesji w USA i innych rozwiniętych gospodarkach.

Być może to prawda, ale jeśli Fed obniża stopy w kontekście rosnącego PKB i stosunkowo wysokiej inflacji, wyobraź sobie, co się stanie, jeśli rzeczywiście dojdzie do recesji – bank centralny z pewnością uruchomi prasę drukarską. Może to być zła wiadomość dla niektórych rodzajów firm, ale zdecydowanie dobra dla aktywów o ograniczonej podaży, takich jak bitcoin.