„Spirited Away” – nowy esej Arthura Hayesa.

Disclamer: jest to przybliżona parafraza treści eseju Arthura Hayesa w celach informacyjnych. Osądy wyrażone poniżej są osobistymi poglądami autora oryginalnego źródła. Jego opinia może nie pokrywać się z opinią redakcji Incrypted.

Arthur Hayes, były szef giełdy kryptowalut BitMEX, opublikował nowy esej – Spirited Away. Autor przeanalizował w nim, dlaczego Bank Japonii (BOJ) podniósł stopę procentową i jak działania regulatora mogą wpłynąć na globalne rynki.

Hayes wyjaśnił, jak działają transakcje carry trade w japońskim jenie i dlaczego ograniczenie tych transakcji może negatywnie wpłynąć na amerykańskie akcje i obligacje, a ostatecznie wpłynąć na wybory prezydenckie.

Zespół Incrypted przygotował krótką parafrazę tekstu.

Wyobraź sobie, że jesteś Kamalą Harris – kandydatką Partii Demokratycznej na prezydenta USA – i mierzysz się z potężnym Donaldem Trumpem. Ostatnią rzeczą, jakiej potrzebujesz w tej trudnej walce, jest globalny kryzys finansowy w okresie poprzedzającym wybory.

Republikanin George W. Bush Jr. kończył swoją drugą kadencję prezydencką, gdy Lehman Brothers zbankrutował we wrześniu 2008 r., wywołując globalny kryzys. Do pewnego stopnia atrakcyjność Baracka Obamy polegała na tym, że był członkiem drugiej partii, a zatem nie był odpowiedzialny za spowolnienie gospodarcze.

Dlatego też, jak każdy inny polityk, Harris poinstruuje szefową Departamentu Skarbu USA, Jeannette Yellen, aby użyła dostępnych narzędzi w celu zapobieżenia kryzysowi finansowemu. Zasadniczo oznacza to drukowanie pieniędzy w takiej czy innej formie i myślę, że nastąpi to nie później niż do otwarcia rynków azjatyckich w przyszły poniedziałek, 12 sierpnia.

Handel Curry

Handel Curry polega na pożyczaniu waluty o niskiej stopie procentowej i kupowaniu aktywów finansowych denominowanych w innej walucie o wyższej rentowności lub szansie na wzrost. Strategia ta może mieć dwa skutki:

- jeśli pożyczona waluta umocni się w stosunku do waluty zakupionych aktywów w momencie spłaty, poniesiesz stratę;

- jeśli pożyczona waluta straci na wartości, osiągniesz zysk.

Niektórzy inwestorzy zabezpieczają się przed tym ryzykiem, inni nie. Japońscy nabywcy zwykle tego nie robią, ponieważ BOJ może drukować nieskończone ilości jenów, aby osłabić kurs wymiany.

Gracze rynkowi w Japonii to BOJ, korporacje, gospodarstwa domowe, fundusze emerytalne i firmy ubezpieczeniowe. Niektóre z nich są publiczne, inne prywatne, ale wszystkie współpracują ze sobą w celu poprawy dobrobytu kraju.

W listopadzie 2023 r. Deutsche Bank opublikował raport zatytułowany “The World’s Largest Curry Trade”, stawiając pytanie, dlaczego takie transakcje w jenach jeszcze się nie zakończyły. Narracja jest taka, że Japonia była pogrążona w długach, co spowodowało, że fundusze hedgingowe spodziewały się jej rychłego upadku. Ale ci, którzy obstawiali przeciwko temu krajowi, zawsze przegrywali.

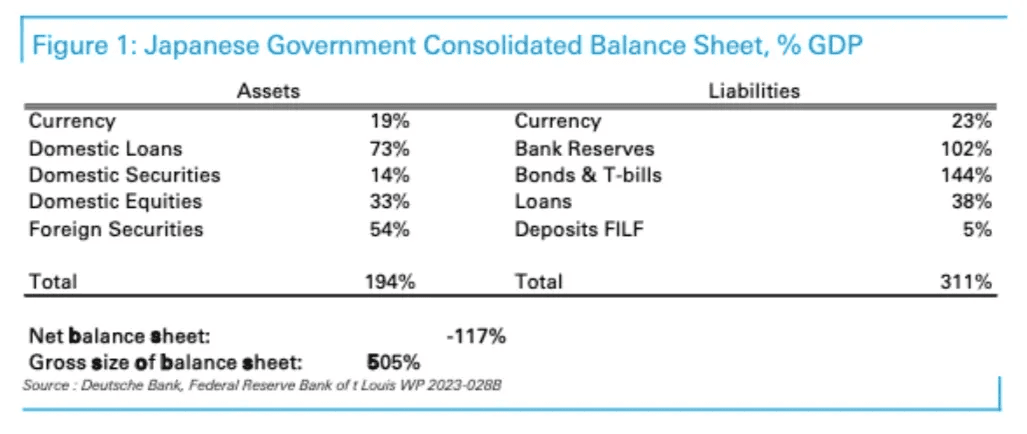

Inwestorzy makro są tak niedźwiedzio nastawieni do tego kraju, ponieważ nie są w stanie zrozumieć jego skonsolidowanych bilansów publicznych i prywatnych. Jest to błąd mentalny człowieka Zachodu, który wierzy w prawa jednostki i nie zdaje sobie sprawy, że w Japonii niektóre podmioty uważane za prywatne na Zachodzie są w rzeczywistości własnością rządu.

Analizując ten bilans, zacznijmy od zobowiązań. Pasywa to mechanizmy pożyczania jenów w celu finansowania operacji carry trade. Dwie główne pozycje pasywów to:

- rezerwy bankowe. Są to środki, które banki komercyjne przechowują w BOJ. Kwota ta jest znacząca, ponieważ BOJ tworzy rezerwy, gdy kupuje obligacje i posiada prawie połowę tego rynku. Oprocentowanie tych aktywów wynosi 0,25%, które BOJ płaci bankom komercyjnym. Dla porównania, amerykańska Rezerwa Federalna (BOJ) płaci 5,4% od nadwyżki rezerw.

- obligacje i bony skarbowe. Są to papiery wartościowe emitowane przez japoński rząd (JGB). Ze względu na działania krajowego regulatora monetarnego, rentowność zobowiązań rządowych jest na wyjątkowo niskich poziomach, na przykład stopa obligacji dziesięcioletnich wynosi około 0,77% w momencie pisania tego tekstu.

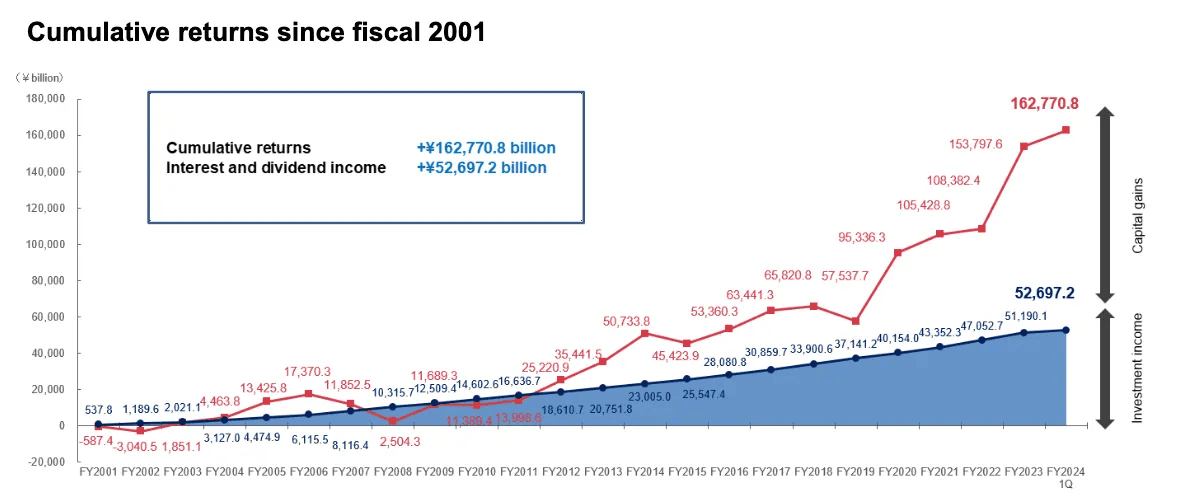

Po stronie aktywów, zagraniczne papiery wartościowe są najbardziej obciążoną pozycją, a Rządowy Fundusz Emerytalny Japonii (GPIF) jest jednym z największych posiadaczy tych aktywów. Z kapitałem w wysokości 1,14 bln USD jest to jedna z największych tego typu organizacji na świecie, posiadająca akcje, obligacje i nieruchomości.

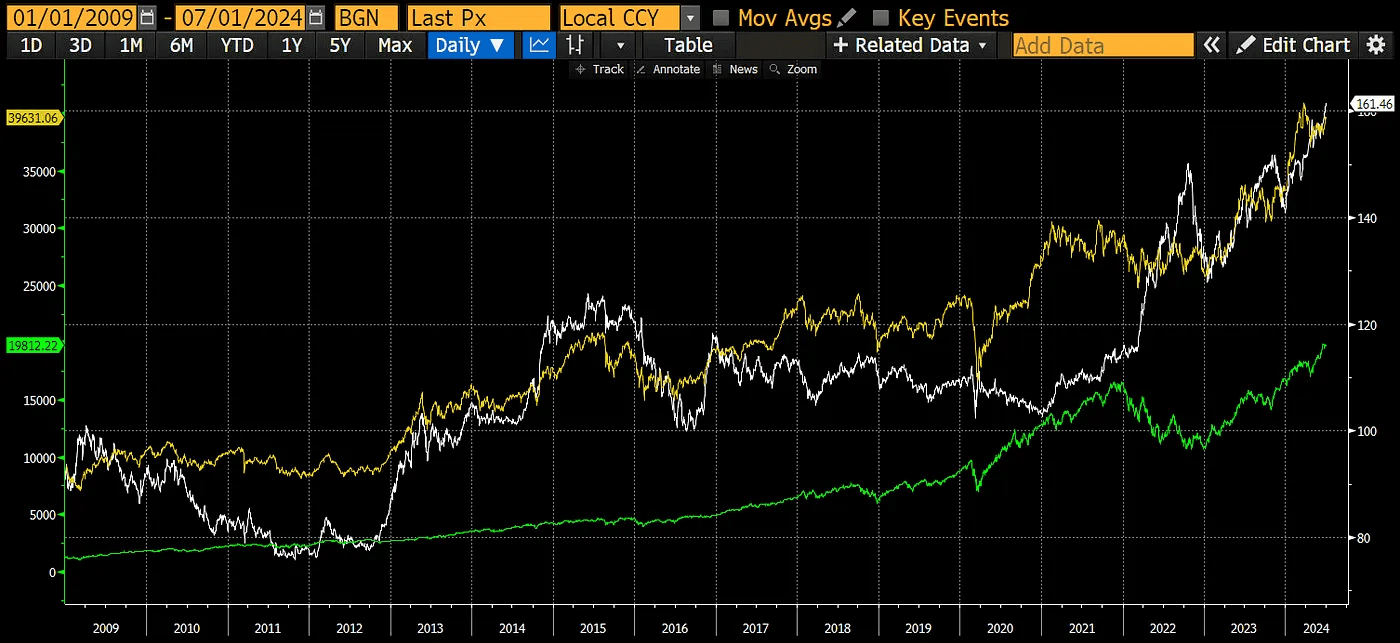

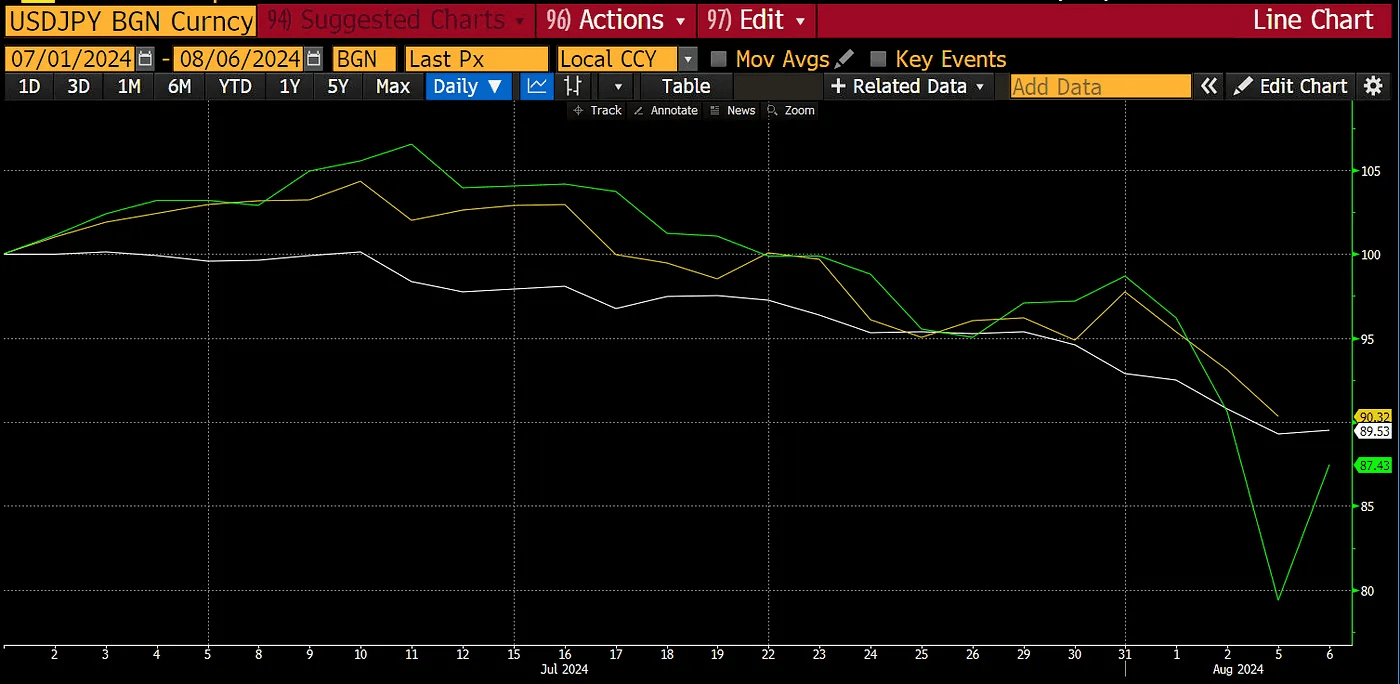

Krajowe pożyczki, papiery wartościowe i akcje są również opłacalne, gdy Bank Japonii ustala ceny obligacji. Ponadto osłabienie waluty krajowej z powodu utworzenia dużej ilości zobowiązań denominowanych w jenach powoduje wzrost krajowych rynków akcji i nieruchomości. Poniższy wykres pokazuje, jak spadek jena w stosunku do dolara spowodował wzrost indeksów Nasdaq 100 i Nikkei 225.

Zyski GPIF wzrosły szczególnie mocno w ciągu ostatniej dekady, napędzane silną deprecjacją jena, co zwiększyło zwroty z aktywów zagranicznych.

GPIF znalazłby się na minusie w pierwszym kwartale 2024 r., gdyby nie silne zwroty z portfela aktywów zagranicznych. Obligacje krajowe stały się nieopłacalne, ponieważ Bank Japonii zaprzestał kontroli krzywej dochodowości(YCC), powodując wzrost rentowności JGB i spadek cen. Jednak jen nadal się osłabiał z powodu ogromnej różnicy w stopach procentowych między BOJ a Fed.

Aby wygenerować te przychody, Japonia uruchomiła operacje carry trade na ogromną skalę – przy PKB wynoszącym 4 bln USD, kraj zarządza 24 bln USD ryzyka, co oznacza, że dźwignia finansowa wynosi 505 procent. I to działało, dopóki jen nie osłabił się tak bardzo, że wywołało to gwałtowny wzrost krajowej inflacji.

Aby rozwiązać ten problem, Bank Japonii zaplanował powolne i stopniowe odwrócenie trendu carry trade. Rynek zdał sobie sprawę, że musi to nastąpić, ale jak szybko to się stanie, pozostawało kwestią otwartą.

Odwrócenie

Aby odwrócić carry trade, Bank Japonii musi podnieść stopy procentowe i przestać kupować JGB, zasadniczo uwalniając je na otwartym rynku. Działania te mogą mieć wiele implikacji dla systemu finansowego.

Co stanie się ze zobowiązaniami?

Bez presji ze strony BoJ na rynek JGB, zobowiązania wzrosną proporcjonalnie do popytu, a rentowność będzie co najmniej zgodna z inflacją. Japoński indeks cen konsumpcyjnych wzrósł w czerwcu o 2,8% w porównaniu z tym samym okresem w 2023 roku. Jeśli rentowność JGB wzrośnie do 2,8%, koszt obsługi długu w dowolnym punkcie krzywej rentowności gwałtownie wzrośnie.

BOJ musi również podnieść odsetki płacone od rezerw bankowych, aby zapobiec przepływowi pieniędzy na inne rynki. Biorąc pod uwagę obecne stopy procentowe, oznacza to, że koszt płatności tej kategorii zobowiązań znacznie wzrośnie.

Podniesienie stóp procentowych do poziomów rynkowych wymagałoby od BOJ płacenia miliardów jenów odsetek każdego roku. Bez dodatkowych przychodów BOJ będzie musiał drukować te pieniądze, aby pozostać wypłacalnym, jeszcze bardziej osłabiając jena i przyspieszając inflację. Dlatego jedynym wyjściem jest sprzedaż aktywów.

Co stanie się z aktywami?

Największym problemem dla BOJ jest konieczność pozbycia się ogromnej ilości obligacji JGB. W ciągu ostatnich dwóch dekad BOJ skutecznie zniszczył rynek obligacji poprzez programy luzowania ilościowego (QE) i kontroli krzywej dochodowości (YCC). Teraz regulator musi skłonić kogoś, na przykład banki komercyjne, do zakupu JGB po cenie, która zapewni im wypłacalność. W jaki sposób?

W miarę wzrostu rentowności JGB japońskie firmy będą sprzedawać swoje zagraniczne aktywa, sprowadzać kapitał do kraju i deponować go w bankach. Fundusze te zostaną wykorzystane do odkupienia obligacji rządowych, co wzmocni jena i utrzyma rentowność JGB na poziomie akceptowalnym dla regulatora.

Główną ofiarą są aktywa zagraniczne, których wartość spadnie z powodu sprzedaży japońskich firm. Biorąc pod uwagę samą wielkość transakcji carry trade, Japonia może wpłynąć na wartość akcji i obligacji na całym świecie, a zwłaszcza w Pax Americana, ponieważ rynek ten jest priorytetowy dla takich transakcji.

W miarę osłabiania się jena coraz więcej inwestorów na całym świecie było zachęcanych do zaciągania pożyczek denominowanych w jenach i kupowania amerykańskich akcji i obligacji z wysoką rentownością. Teraz jednak, ze względu na umacniającą się japońską walutę, będą musieli zamknąć swoje pozycje, aby uniknąć poniesienia strat kredytowych.

Powyżej pokazałem, co działo się z rynkami akcji w ciągu ostatnich 15 lat, gdy jen stawał się coraz tańszy. Obecnie aprecjacja waluty o 10% w ciągu czterech dni handlowych spowodowała spadek indeksu Nasdaq 100 o 10%, a Nikkei 225 o 13% – stosunek tych wartości wynosi ~ 1:1. Jeśli trend się utrzyma i dolar spadnie o 100 jenów (co wydaje się prawdopodobne), Nasdaq spadnie do ~12 600, a Nikkei do ~25 365.

Zaledwie 1% redukcja transakcji carry w JPY odpowiada około ~240 mld USD w jenach. Widzieliśmy to na przykładzie Norinchukin, piątego co do wielkości banku komercyjnego w kraju, który zaczął sprzedawać swoje aktywa zagraniczne z powodu pogarszających się warunków rynkowych.

Firmy ubezpieczeniowe i fundusze emerytalne również będą zmuszone do odnotowania niezrealizowanych strat i wyjścia z transakcji. A wraz z nimi, ze względu na zmienność walut i akcji spowodowaną jednoczesnym odwróceniem pozycji wszystkich uczestników rynku, wszyscy traderzy kopiujący zostaną zlikwidowani.

Zmienność ta może być spotęgowana przez fakt, że nikt tak naprawdę nie wie, jaka jest całkowita wielkość pozycji w ramach transakcji curry na jenie. Ceny ulegną szybkiej korekcie, gdy rynek rzuci światło na tę lewarowaną część systemu finansowego.

Zagrożenie

Dlaczego te wydarzenia niepokoją Departament Skarbu USA? Od czasu globalnego kryzysu finansowego z 2008 r. twierdzę, że Chiny i Japonia uratowały Pax Americana przed jeszcze gorszym spowolnieniem gospodarczym.

Chiny wdrożyły jeden z największych bodźców fiskalnych w historii ludzkości poprzez budowę infrastruktury finansowaną ze zobowiązań rządowych. Aby zrealizować te projekty, kraj musiał kupować towary i surowce z całego świata. Z drugiej strony Japonia wydrukowała ogromne ilości pieniędzy, aby rozszerzyć carry trade, kupując za te środki amerykańskie akcje i obligacje.

Znaczącym źródłem dochodów dla rządu USA jest podatek od zysków kapitałowych (stawka 20-40%) pochodzący z rosnącego rynku akcji. W okresie od stycznia 2009 r. do lipca 2024 r. Nasdaq 100 wzrósł 16-krotnie, a S&P 500 6-krotnie, co doprowadziło do rekordowych płatności w tej kategorii podatkowej.

Jednak rząd Stanów Zjednoczonych nadal utrzymuje deficyty finansowane długiem, a Japonia jest (lub przynajmniej była) jednym z ich największych nabywców. W ten sposób Japończycy zapewniają amerykańskim politykom finansowanie po przystępnej cenie, dzięki czemu mogą oni kupować głosy poprzez obniżki podatków lub różne formy czeków socjalnych.

Struktura amerykańskiej gospodarki wymaga zatem, aby Japonia i inni handlarze curry pozostali w grze – odwrócenie ich pozycji całkowicie zniszczyłoby finanse rządu Stanów Zjednoczonych.

Bailout

Moje założenie skoordynowanej operacji ratunkowej dla jena carry trade opiera się na fakcie, że Harris nie będzie chciała stracić głosów, ponieważ niektórzy obcokrajowcy zdecydowali, że nadszedł czas, aby wycofać się z handlu, którego zasady prawdopodobnie nawet nie rozumie. Jej wyborców nie obchodzi, co się stanie – albo ich portfel wzrośnie i zagłosują na Demokratów, albo nie i wygrają Republikanie.

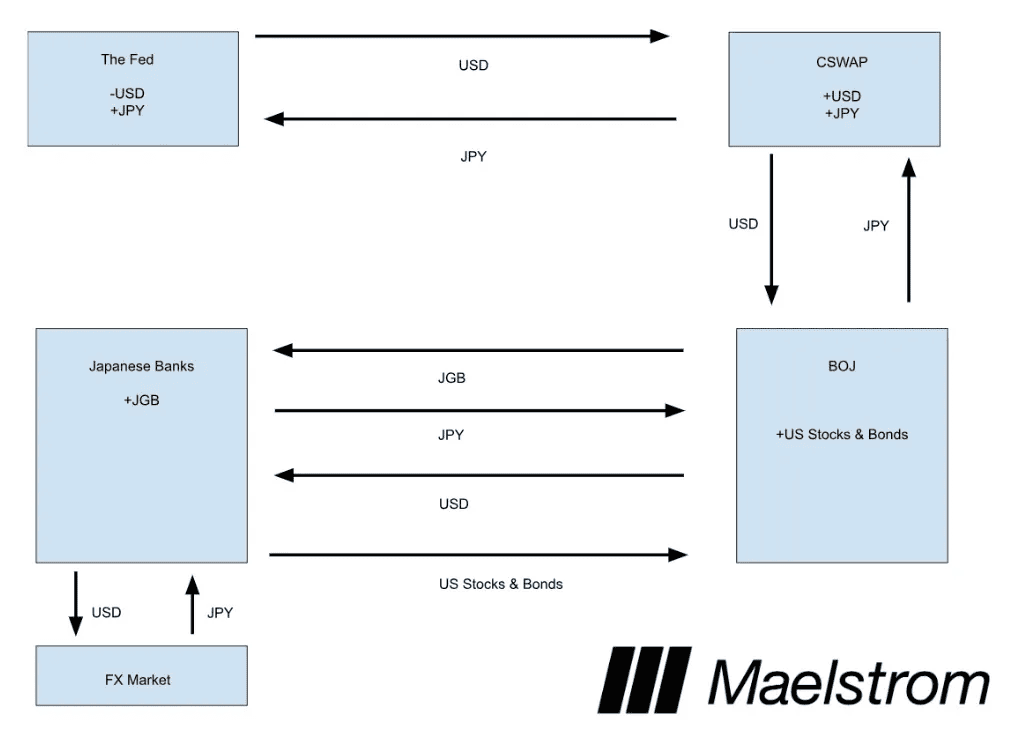

Tak więc Japonia powinna się odwrócić, ale jednocześnie nie sprzedawać pewnych aktywów na otwartym rynku. Oznacza to, że jakiś amerykański organ rządowy musi wydrukować pieniądze i pożyczyć je jakiemuś podmiotowi w Japonii. Instrument zwany swapem walutowym banku centralnego (CSWAP) jest do tego idealny.

Gdybym był Janet Yellen, po prostu ogłosiłbym w niedzielę wieczorem, 11 sierpnia, że Departament Skarbu USA i Fed potwierdziły wsparcie dla linii swapów walutowych dolar-jen między bankami centralnymi w niestabilnych warunkach rynkowych.

To wszystko. Dla opinii publicznej wygląda to zupełnie niewinnie, ponieważ nie chodzi o agresywne obniżki stóp procentowych połączone z ponownym uruchomieniem QE, co mogłoby zaostrzyć i tak już wysoką inflację i zmniejszyć szanse Harrisa na wygraną. Większość amerykańskich wyborców nie ma pojęcia, czym jest CSWAP, dlaczego został stworzony ani w jaki sposób można go wykorzystać do drukowania pieniędzy.

Jednak rynek będzie postrzegał to jako ukryty bailout, ponieważ BOJ będzie mógł pożyczyć dowolną liczbę dolarów amerykańskich w zamian za jena, a następnie wykorzystać te pieniądze do bezpośredniego zakupu amerykańskich obligacji i akcji od krajowych posiadaczy.

W ten sposób BOJ stanie się właścicielem zagranicznych aktywów japońskich inwestorów, a ci ostatni będą repatriować otrzymane dolary do Japonii, kupując za nie jeny, a następnie niskooprocentowane JGB z bilansów BOJ. Jednocześnie wolumen pozostających do spłaty CSWAP, które są w rzeczywistości analogiem “drukarki pieniędzy”, będzie stale wzrastał.

Najważniejsze jest to, że amerykański rynek akcji i obligacji jest chroniony przed sprzedażą, a wpływ carry trade jest ograniczony. Jen umacnia się w stosunku do dolara, a co najważniejsze, amerykańskie akcje i obligacje zyskują na wartości z powodu drukowania dolarów przez Fed za pośrednictwem CSWAP. Dodatkową korzyścią jest to, że japońskie banki mogą teraz tworzyć ogromne ilości pożyczek zabezpieczonych JGB. Oba systemy finansowe osiągają swoje cele i nadal działają.

Oś czasu

Jestem przekonany, że odwrócenie trendu carry trade w Japonii jest nieuniknione. Jedynym pytaniem jest, kiedy Fed i Departament Skarbu USA włączą “drukarkę pieniędzy”, aby złagodzić wpływ na Pax Americana.

Jeśli do piątku, 9 sierpnia, indeksy S&P 500 i Nasdaq 100 spadną o 20% w stosunku do lipcowych rekordów wszech czasów, reakcję zobaczymy prawdopodobnie już w weekend. Spodziewam się również, że rentowność dwuletnich obligacji skarbowych wyniesie 3,8% lub mniej, podobnie jak miało to miejsce podczas kryzysu banków regionalnych w marcu 2023 r., który został rozwiązany za pomocą programu BTFP.

Jeśli jen ponownie zacznie się osłabiać, kryzys szybko się zakończy, a odwrócenie sytuacji w Japonii będzie kontynuowane, choć w wolniejszym tempie. Sądzę, że między wrześniem a listopadem, gdy jen ponownie zacznie się umacniać, rynki wpadną w kolejną złość, a wtedy zdecydowanie potrzebny będzie odwet, ponieważ do wyborów prezydenckich w USA pozostały tygodnie lub dni.

Trudno jest handlować kryptowalutami w tym środowisku, ponieważ na pozycjonowanie wpływają dwa przeciwstawne czynniki:

- po kwartale restrykcyjnej polityki, Departament Skarbu USA rozpocznie zasilanie płynnością dolara poprzez emisję bonów i ewentualną redukcję ogólnego bilansu. W najnowszym kwartalnym raporcie dotyczącym refinansowania podano, że do końca roku planowane jest uwolnienie na rynki od 301 mld USD do 1,05 bln USD;

- umacniający się jen i odwrócenie trendu carry trade mogą wywołać skoordynowaną globalną sprzedaż aktywów finansowych w celu uregulowania zobowiązań.

To, który z tych czynników będzie silniejszy, zależy od tempa odwrócenia trendu – wskaźnika, którego oszacowanie jest w zasadzie niemożliwe. Jedynym dostępnym nam wskaźnikiem jest korelacja bitcoina z parą dolar-jen:

- jeśli bitcoin wzrośnie zarówno przy słabszym, jak i silniejszym jenie, wówczas rynek spodziewa się ratunku ze strony Fed;

- jeśli bitcoin będzie spadał wraz z umacnianiem się jena i odwrotnie, rósł wraz z jego osłabianiem się, wówczas możemy mówić o bezpośredniej korelacji między kryptowalutą a TradFi.

W pierwszym przypadku będę agresywnie budował pozycje, ponieważ osiągnęliśmy już lokalne dno. W drugim, pozostanę poza handlem i poczekam na kapitulację rynku.

Strategia ta opiera się na założeniu, że BOJ nie zmieni kursu, nie obniży stóp depozytowych z powrotem do 0% i nie wznowi nieograniczonych zakupów JGB. W takim przypadku odwrócenie trendu carry trade będzie kontynuowane.

Tak czy inaczej, kolejne dni i miesiące handlowe określą Twoje zyski w tym cyklu byka. Jeśli korzystasz z dźwigni finansowej, rób to ostrożnie i monitoruj swoje pozycje, aby uniknąć ich likwidacji.