Shikata Ga Nai – nowy esej autorstwa Arthura Hayesa

Disclamer

jest to przybliżona parafraza treści eseju Arthura Hayesa w celach informacyjnych. Osądy wyrażone poniżej są osobistymi poglądami autora oryginalnego źródła. Jego opinia może nie pokrywać się z opinią redakcji Incrypted.

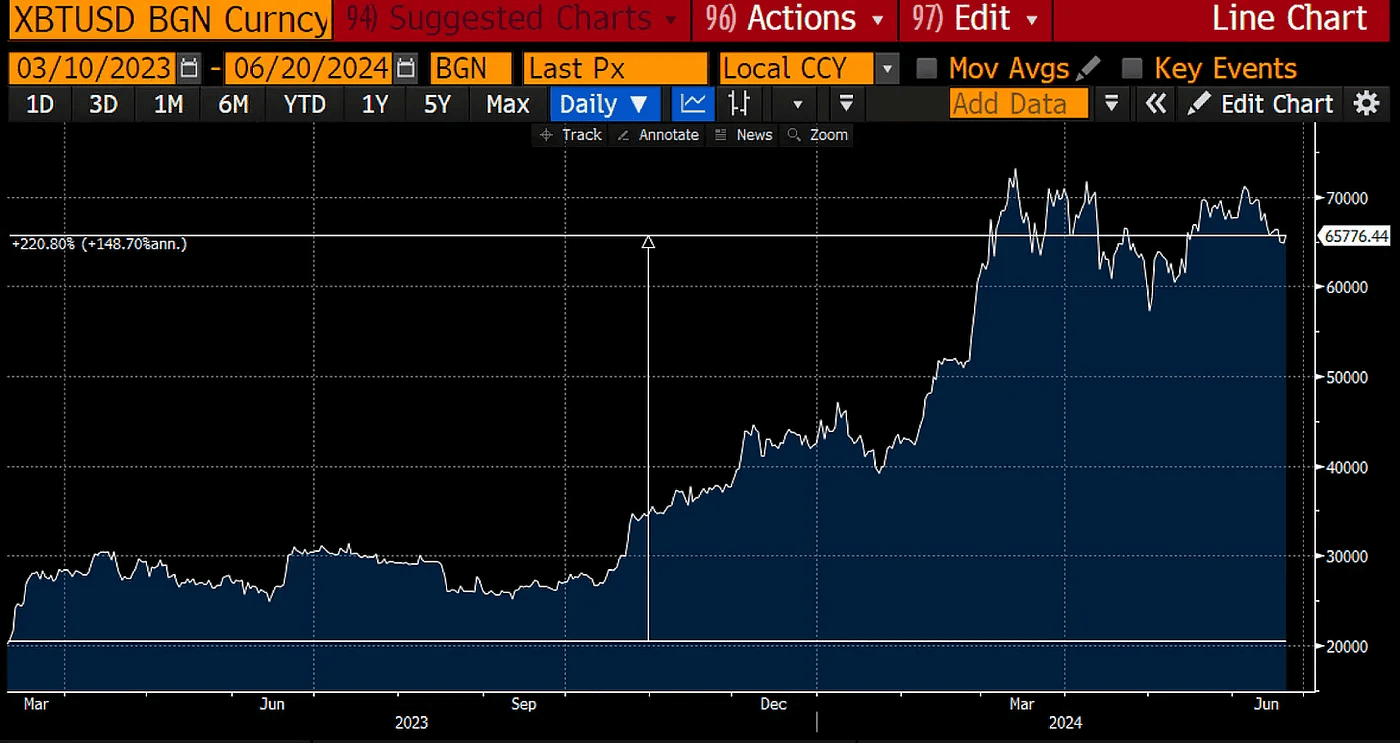

Były szef giełdy kryptowalut BitMEX Arthur Hayes opublikował nowy esej – Shikata Ga Nai. Autor przedstawił w nim swoje przypuszczenia dotyczące masowej sprzedaży amerykańskich obligacji skarbowych (UST) przez japońskie banki oraz sposoby rozwiązania tego problemu w okresie poprzedzającym wybory prezydenckie.

Według Hayesa, Rezerwa Federalna (Fed) i Departament Skarbu USA będą zmuszone rozpocząć potajemną emisję dolarów, aby wchłonąć rosnącą podaż UST, co będzie miało pozytywny wpływ na kryptowaluty i inne aktywa wysokiego ryzyka.

Zespół Incrypted przygotował krótką parafrazę tekstu.

Wybór tytułu eseju o japońskich bankach na skraju bankructwa z powodu polityki Pax Americana przypomniało mi się wyrażenie Shikata Ga Nai które można przetłumaczyć jako “nic nie można zrobić”.

Rentowność obligacji rządowych i korporacyjnych w Japonii jest bliska zeru, więc banki w tym kraju zainwestowały w obligacje amerykańskie, które zapewniały zyski nawet przy kosztach zabezpieczenia. Jednak pandemia COVID-19 doprowadziła do gwałtownego wzrostu inflacji w USA, zmuszając Fed do szybkiego podniesienia stóp procentowych, co doprowadziło do załamania wartości obligacji skarbowych w latach 2021-2023. Shikata Ga Nai.

Aby uchronić system bankowy przed stratami, w marcu 2023 r. amerykański Fed ogłosił Program Finansowania Banków Terminowych (BTFP), rozpoczynając tym samym gwałtowny wzrost bitcoina. W marcu 2024 r. BTFP wygasł, a regulator zaoferował bankom alternatywne narzędzie do uzyskania dodatkowego finansowania w postaci okna dyskontowego. W ten sposób Fed faktycznie “ubezpieczył” UST w bilansach amerykańskich banków o wartości 4 bilionów dolarów.

Jednak japońskie banki, które nie mają dostępu do BTFP i skupowały obligacje UST w latach 2020-2021, w pełni odczuły skutki podwyżki stóp procentowych. A teraz Norinchukin (Nochu), piąty co do wielkości bank w Japonii pod względem posiadanych depozytów, ogłosił zamiar sprzedaży obligacji zagranicznych o wartości 63 mld USD (głównie UST) z powodu spadających notowań w USA i Europie.

Myślę, że za przykładem Nochu pójdzie większość innych banków komercyjnych posiadających duże portfele obligacji skarbowych. Według Międzynarodowego Funduszu Walutowego, japońskie instytucje finansowe posiadają obligacje zagraniczne o wartości 850 mld USD, z czego 450 mld USD to obligacje amerykańskie.

Departament Skarbu USA nie może pozwolić na tak znaczący wzrost podaży na otwartym rynku, ponieważ spowodowałoby to wzrost rentowności obligacji i zwiększyłoby koszty obsługi długu rządowego. Zamiast tego Bank Japonii (BOJ) będzie kupował aktywa bezpośrednio od banków komercyjnych, a następnie wykorzysta mechanizm FIMA do wymiany UST na dolary.

Wzrost liczby transakcji repo FIMA zwiększy płynność dolara na światowych rynkach, co będzie miało pozytywny wpływ na bitcoina i inne kryptowaluty.

Dlaczego teraz?

UST zaczęły tanieć pod koniec 2021 r., kiedy Fed zasygnalizował, że podniesie stopy procentowe w marcu 2022 r. Ponadto wielu ekonomistów twierdzi, że gospodarka USA znajduje się na skraju recesji, a regulator będzie zmuszony obniżyć stopy procentowe w najbliższej przyszłości. Dlaczego więc japońskie banki blokują teraz swoje dwuletnie straty?

Do 2023 r. różnica między stopami dolara i jena była znikoma, ale potem Fed zaczął podnosić stopy, podczas gdy BOJ utrzymywał stopy na poziomie -0,1%, co zwiększyło koszt zabezpieczenia ryzyka dolara wbudowanego w UST i całkowicie wyrównało rentowności obligacji. W miarę powiększania się tej luki, japońskie obligacje skarbowe denominowane w jenach stały się bardziej opłacalne niż obligacje UST wymagające zabezpieczenia.

Mówiąc prościej, zakup UST z zabezpieczeniem walutowym dla Norinchukin zmienił się z zyskownej transakcji w przynoszącą straty.

UST kupione w latach 2020-2021 spadły o 20-30%, a koszt zabezpieczenia walutowego przekroczył 5%. Tak więc nawet jeśli Nochu wierzy, że Fed wkrótce złagodzi politykę pieniężną, obniżka stóp procentowych o 0,25% nie zmniejszy kosztów ani nie podniesie cen obligacji na tyle, aby przywrócić równowagę.

Tylko znaczne zmniejszenie różnicy między stopami Fed i BOJ pomoże wyeliminować ujemne przepływy finansowe Norinchukin, ale ponieważ tak się nie stanie, bank musi pozbyć się aktywów ze zbyt drogimi zabezpieczeniami.

Plan ratunkowy

BOJ jest jednym z niewielu banków centralnych z dostępem do instrumentu repo FIMA. Z tego powodu może “zaoferować” bankom komercyjnym bezpośredni zakup obligacji UST po bieżących cenach, a następnie wymienić je na świeżo wydrukowane dolary z Fed bez uciekania się do sprzedaży na otwartym rynku.

Ale przecież wartość UST spadła z powodu rosnących stóp procentowych. Kto więc traci pieniądze?

Banki komercyjne nadal ponoszą straty, sprzedając obligacje BOJ po bieżących cenach rynkowych. Ponadto BOJ podejmuje ryzyko związane ze spadkiem wartości obligacji BOJ, ale jest to obecnie powszechny problem dla krajowego systemu finansowego.

Ważne jest, aby zrozumieć, że BOJ jest organizacją quasi-rządową, która nie może zbankrutować i nie musi spełniać wymogów kapitałowych, więc nie musi martwić się o ryzyko.

Jak wpłynie to na podaż dolara?

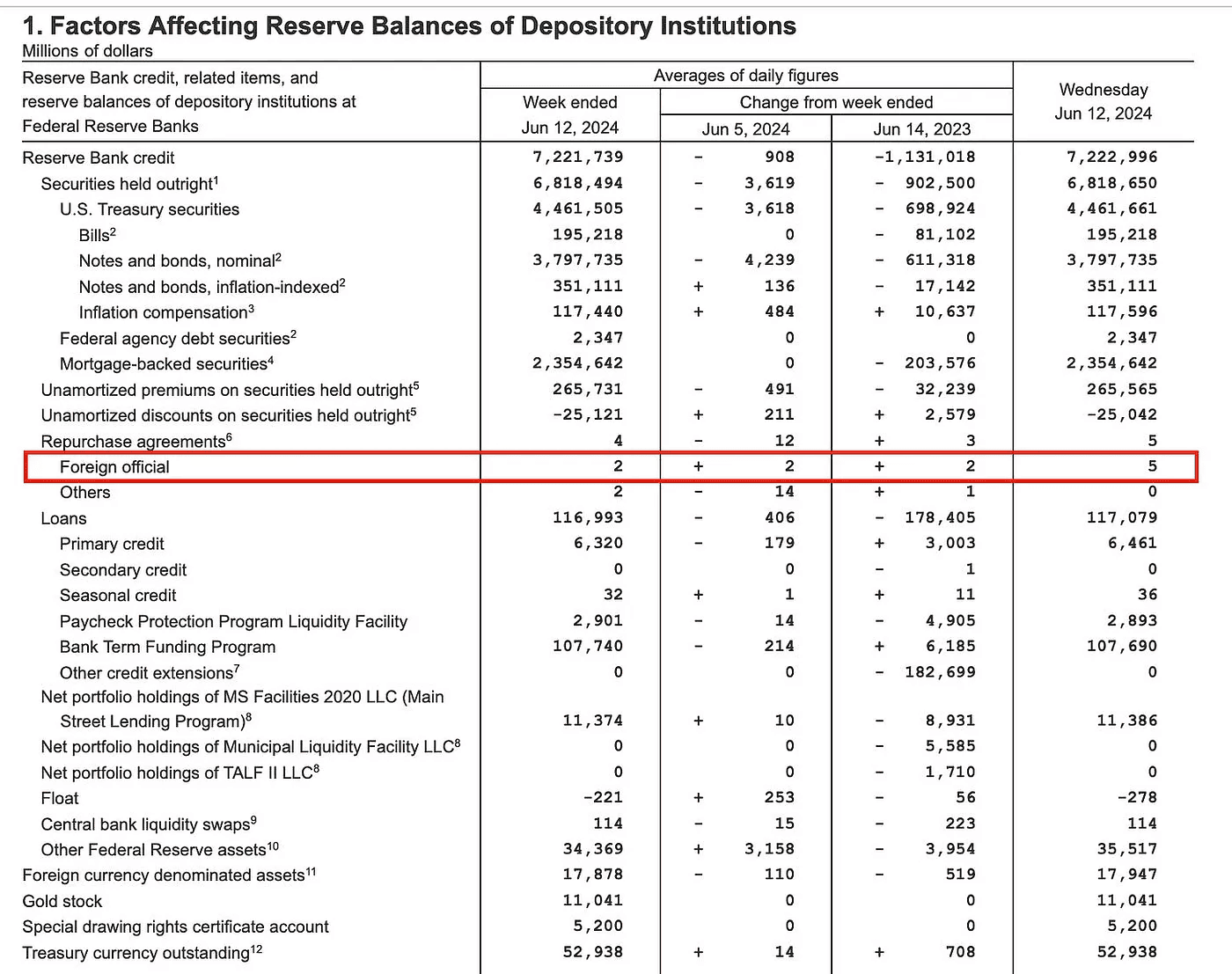

Umowa odkupu FIMA przewiduje, że Fed przekazuje dolary do Banku Japonii w zamian za obligacje. Pożyczka ta jest udzielana codziennie i jest finansowana z dodatkowej emisji. Poniższa tabela przedstawia tygodniowe zastrzyki dolarów w ramach tego mechanizmu.

Jak dotąd sprzedaż nie rozpoczęła się, a finansowanie FIMA pozostaje niewielkie, ale jeśli mam rację, liczba ta zacznie rosnąć po porozumieniu między BOJ a Departamentem Skarbu USA w sprawie sposobu zakupu UST od banków komercyjnych.

“Przyjazny” bailout

Amerykanie nie przepadają za obcokrajowcami, zwłaszcza tymi, którzy nie mówią po angielsku i wydają im się śmieszni.

Powodem, dla którego Stany Zjednoczone są skłonne finansować Bank Japonii, jest to, że jeśli ten ostatni nie będzie miał wystarczającej płynności w dolarach, aby wchłonąć obligacje, inne banki pójdą w ślady Norinchukin i sprzedadzą swoje przynoszące straty portfele na otwartym rynku. A jeśli na rynek trafią obligacje UST o wartości 450 mld USD, ich rentowność gwałtownie wzrośnie, co sprawi, że finansowanie rządu federalnego będzie niezwykle kosztowne. Mechanizm FIMA został stworzony właśnie w celu rozwiązania takich problemów.

Pamiętacie wrzesień-październik 2023 r.? W ciągu tych dwóch miesięcy indeks S&P 500 spadł o 20%, a 10- i 30-letnie obligacje UST były notowane z rentownością powyżej 5%. Aby rozwiązać ten problem, Janet Yellen zamieniła większość nowego długu na krótkoterminowe bony skarbowe. Uwolniło to płynność dolara z programu repo Fed i pobudziło rynki, powodując wzrost wszystkich ryzykownych aktywów, w tym kryptowalut, w listopadzie.

Jestem przekonany, że w okresie poprzedzającym wybory prezydenckie amerykański Departament Skarbu zapewni niskie rentowności obligacji skarbowych, aby zapobiec katastrofie na rynkach finansowych. Wszystko, co musi zrobić, to dojść do porozumienia z BOJ w sprawie zakupu obligacji od banków komercyjnych z pominięciem otwartego rynku.

Strategia handlowa

Uwaga uczestników rynku skupia się na łagodzeniu polityki pieniężnej przez Rezerwę Federalną. Jednak różnica stóp procentowych między dolarem a jenem wynosi 5,5% – to 550 punktów bazowych lub 22 posiedzenia Fed, przy założeniu, że regulator obniży stopę procentową o 0,25% na każdym z nich. Trzy lub cztery cięcia w ciągu najbliższego roku nie zniwelują tej różnicy.

Ponadto wydaje się, że Bank Japonii nie planuje podniesienia stóp procentowych. W najlepszym razie może zmniejszyć tempo zakupów obligacji na otwartym rynku, ale to nie rozwiąże problemu banków komercyjnych zmuszonych do sprzedaży nierentownych obligacji amerykańskich.

W roku wyborczym ostatnią rzeczą, jakiej potrzebuje partia rządząca, jest wzrost rentowności UST wpływający na ważne dla wyborców wskaźniki, takie jak oprocentowanie kredytów hipotecznych, oprocentowanie kart kredytowych i kredytów samochodowych. Mechanizm FIMA zostanie aktywowany, aby zapobiec takiemu scenariuszowi.

Zwiększona płynność dolara jest jednym z najsilniejszych bodźców zwyżkowych, więc zmniejszam swoją pozycję w stablecoinach na rzecz bardziej ryzykownych aktywów kryptowalutowych.