“Boom Times… Delayed” – nowy esej Arthura Hayesa

Disclaimer: poniższy tekst jest przybliżonym streszczeniem treści eseju Arthura Hayesa dla celów informacyjnych. Osądy wyrażone poniżej są osobistymi poglądami autora oryginalnego źródła. Jego opinia może nie pokrywać się z opinią redakcji Incrypted.

Arthur Hayes, były szef giełdy kryptowalut BitMEX, opublikował nowy esej – “Boom Times… Delayed”. Autor zrewidował swoje prognozy dotyczące aktywów wysokiego ryzyka i rynku kryptowalut przedstawione w poprzedniej publikacji.

Hayes zwrócił uwagę na czynniki, które wcześniej przeoczył, co doprowadziło go do błędnej oceny wpływu doniesień o odwróceniu polityki pieniężnej amerykańskiej Rezerwy Federalnej (Fed). Zgodnie z nową prognozą, ruch boczny lub spadek aktywów cyfrowych potrwa co najmniej do końca września i zostanie zatrzymany dopiero po “zastrzyku” płynności z Departamentu Skarbu USA.

Zespół Incrypted przygotował parafrazę tego tekstu.

Podobnie jak psy Pawłowa, rozwinęliśmy odruch warunkowy kupowania na spadkach stóp procentowych. Ta reakcja behawioralna została ukształtowana w czasach ograniczonej inflacji w Pax Americana, kiedy za każdym razem, gdy istniało zagrożenie deflacją, Fed uruchamiał “prasę drukarską”, łagodząc w ten sposób warunki monetarne dla gospodarek rozwiniętych.

Jednak polityka fiskalna, do której uciekły się banki centralne, aby przezwyciężyć pandemię COVID-19, zakończyła erę deflacji i wywołała cykl inflacyjny. Aby zaradzić konsekwencjom własnych decyzji, organy regulacyjne podniosły stopy procentowe, sprawiając, że rynki obligacji uwierzyły, że są poważne i ograniczyły swoje rentowności. Ponieważ to ostatnie opiera się na oczekiwaniach dotyczących przyszłego wzrostu i inflacji, ograniczenie zakłada, że banki centralne będą nadal podnosić koszt pieniądza i zmniejszać jego ilość, co jest wysoce wątpliwe w obecnym środowisku politycznym.

Skupię się na rynku obligacji skarbowych Stanów Zjednoczonych, ponieważ jest to najważniejszy rynek długu ze względu na status rezerwowy dolara. Wszystkie inne instrumenty dłużne, niezależnie od waluty, są w taki czy inny sposób powiązane z USA.

I tak, Fed przekonał rynek obligacji skarbowych o swoich zamiarach pokonania inflacji poprzez szybkie podniesienie kluczowej stopy procentowej – od marca 2022 r. do lipca 2023 r. regulator podnosił stopę o co najmniej 0,25% na każdym posiedzeniu.

W tym czasie rentowność dziesięcioletnich amerykańskich obligacji skarbowych nie wzrosła powyżej 4%, nawet gdy wskaźnik inflacji osiągnął 40-letnie maksima, ponieważ oczekiwania dotyczące dalszego zacieśniania polityki pieniężnej były silnym czynnikiem odstraszającym.

Wszystko to zmieniło się na sierpniowym posiedzeniu w Jackson Hole w 2023 r., gdzie prezes Fed Jerome Powell zasygnalizował, że bank centralny jest gotowy na przerwę w cyklu podwyżek stóp procentowych. Jednocześnie zagrożenie inflacją nie zniknęło, ponieważ główną przyczyną inflacji były wydatki rządowe, które nie wykazywały oznak osłabienia.

Sytuacja ta powstała, ponieważ z jednej strony politycy zdają sobie sprawę, że wysoka inflacja zmniejsza ich szanse na reelekcję. Ale z drugiej strony pozwala im zapewnić wyborcom korzyści, za które płacą deprecjonując oszczędności obywateli, w tym tych popierających ich przeciwników. Taka była kalkulacja administracji prezydenta USA Joe Bidena, która zwiększyła wydatki rządowe do rekordowego poziomu.

Wydatki te nie stanowiłyby problemu, gdyby były finansowane z wpływów podatkowych, ale podnoszenie podatków jest niepopularną decyzją, której politycy starają się unikać, prowokując tym samym deficyty budżetowe i rosnący dług publiczny.

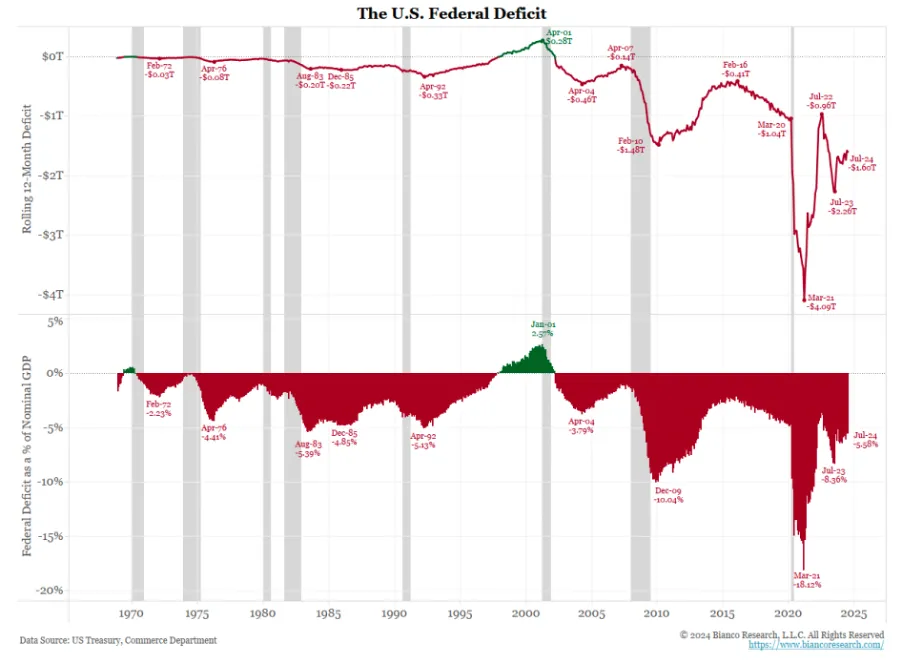

Deficyt budżetowy USA w wartościach bezwzględnych i w stosunku do nominalnego PKB. Dane: Arthur Hayes.

Fed mógł powstrzymać ten trend, czyniąc finansowanie deficytu zbyt kosztownym. Jednak w sierpniu 2023 r. regulator odmówił kontynuowania cyklu zacieśniania, więc rynek przejął kontrolę.

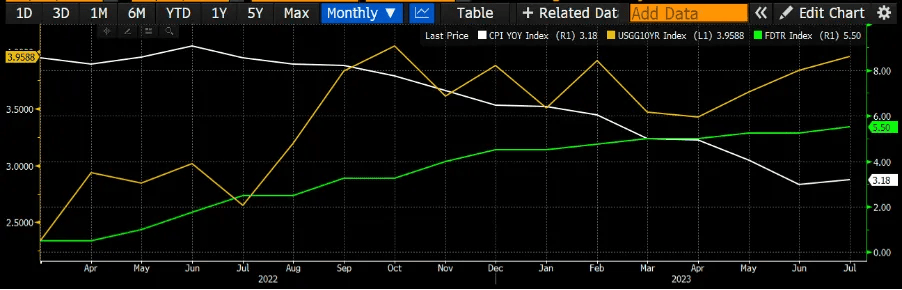

Po przemówieniu Powella z sierpnia 2023 r. rentowność dziesięcioletnich amerykańskich obligacji skarbowych zaczęła gwałtownie rosnąć z ~4,4% do 5%. Dla porównania, przy 9% rocznej inflacji w 2022 r. stopa ta utrzymywała się na poziomie 2%.

Wzrost rentowności wywołał 10% korektę cen na giełdzie i, co ważniejsze, zasiał obawy o upadłość regionalnych banków amerykańskich z powodu strat na posiadanych obligacjach skarbowych. Innymi ważnymi konsekwencjami był wzrost kosztów finansowania deficytu budżetowego i zmniejszenie potencjalnych wpływów podatkowych z zysków kapitałowych. Aby tego uniknąć, Departament Skarbu USA, kierowany przez Janet Yellen, wkroczył i zapewnił rynkom płynność w dolarach.

Jak pisałem w eseju Bad Girl, 1 listopada 2023 r. Yellen ogłosiła plany zwiększenia emisji obligacji rządowych (bonów skarbowych). Decyzja ta przeniosła pieniądze z programu odwrotnego odkupu Fed (RRP) do bonów skarbowych, które można ponownie wykorzystać w systemie finansowym. W rezultacie obserwowaliśmy gwałtowny wzrost cen akcji, obligacji i, co ważniejsze, kryptowalut.

U-Turn

Historia nigdy się nie powtarza, ale się rymuje. Przeoczyłem ten fakt w moim ostatnim eseju “Sugar Buzz” na temat implikacji zmiany polityki Fed w związku z publikacją danych z rynku pracy.

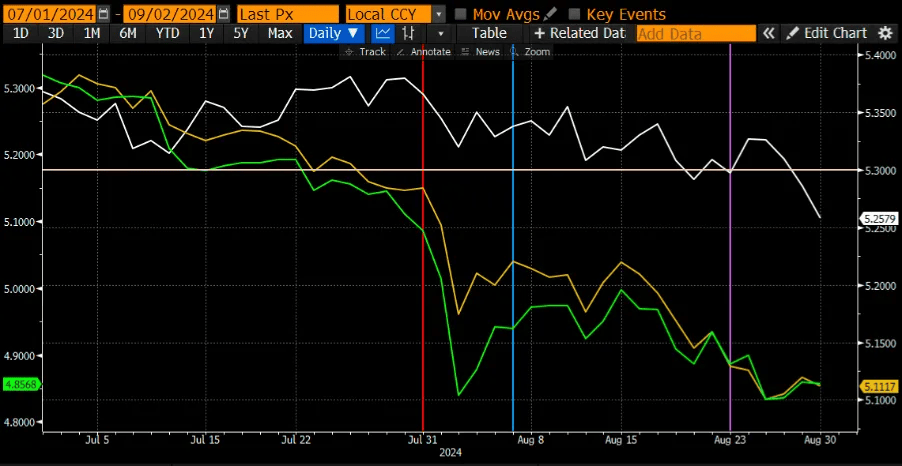

Pomimo moich przewidywań dotyczących spadku bilansu RRP z powodu emisji bonów skarbowych, rzeczywiste dane pokazują odwrotny trend. Wzrost bilansu rozpoczął się po przemówieniu Powella w Jackson Hole z powodu funduszy rynku pieniężnego (MMF) deponujących swoje pieniądze w RRP w poszukiwaniu maksymalnych rentowności w obliczu spadających rentowności bonów skarbowych.

W związku z tym od połowy lipca rentowności trzymiesięcznych i sześciomiesięcznych bonów skarbowych spadły poniżej rentowności RRP, napędzane oczekiwaniami na złagodzenie polityki pieniężnej Fed w związku z zakończeniem finansowanych jenem umów handlowych z Kerry. Rentowność jednomiesięcznych bonów skarbowych pozostała nieco powyżej RRP, ponieważ Fed nie zasygnalizował obniżki stóp we wrześniu.

Poniższy wykres pokazuje, że salda RRP generalnie spadały przed wystąpieniem Powella 23 sierpnia. Jednak od tego czasu rynek oczekuje, że Fed obniży stopę funduszy federalnych do co najmniej 5,00-5,25% na posiedzeniu w dniu 18 września. Wyjaśnia to spadek rentowności trzy- i sześciomiesięcznych bonów skarbowych. Przy tym rentowności RRP spadną dopiero następnego dnia po obniżce stóp.

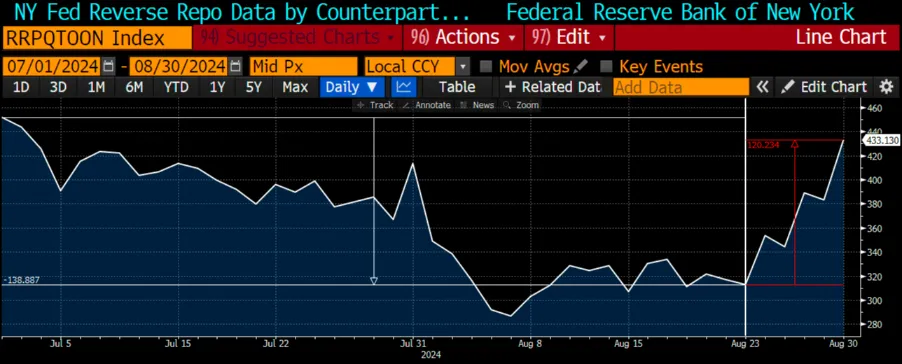

Tak więc do 18 września RRP jest najbardziej dochodowym ze wszystkich instrumentów dostępnych dla funduszy rynku pieniężnego. Jak można było przewidzieć, zarządzający funduszami rynku pieniężnego zaczęli przenosić swoje aktywa do programu reverse repo Fed, aby zmaksymalizować zyski z odsetek.

Moim zdaniem bitcoin jest najbardziej wrażliwy na zmiany płynności dolara. Dlatego też jego wartość wzrosła do 64 000 USD w momencie ogłoszenia przez Fed odwrócenia, a następnie spadła o 10% w ciągu następnego tygodnia w związku ze wzrostem bilansu RRP o 120 mld USD.

Oczekuję, że Fed nie obniży stóp procentowych na wrześniowym posiedzeniu, więc rentowności bonów skarbowych pozostaną poniżej rentowności RRP, czemu towarzyszyć będzie dalszy wzrost salda transakcji reverse repo. W tym czasie bitcoin w najlepszym wypadku pozostanie w trendzie bocznym, a w najgorszym zacznie spadać w kierunku 50 000 USD.

Jednak pomimo krótkoterminowego niedźwiedziego sentymentu, nie planuję sprzedaży.

Niekontrolowany deficyt

Fed nie zrobił nic, aby ograniczyć najważniejszy czynnik napędzający inflację – wydatki rządowe. Rząd zmniejszy wydatki lub podniesie podatki dopiero wtedy, gdy finansowanie deficytu stanie się zbyt kosztowne. Jeśli jednak Fed nie zacieśni polityki, zrobi to rynek.

Podobnie jak przerwa w cyklu podwyżek stóp procentowych w 2023 r., odwrócenie polityki pieniężnej Fed w 2024 r. może spowodować wzrost rentowności 10-letnich obligacji do niebezpiecznego poziomu 5%. Ostatnim razem, gdy osiągnęła ona ten poziom, Departament Skarbu USA zaczął zasilać rynki płynnością, aby zapobiec załamaniu systemu bankowego.

Teraz rentowność dziesięcioletnich obligacji skarbowych na poziomie 5% mogłaby zatrzymać wzrost cen na giełdzie i ponownie podnieść kwestię kondycji systemu bankowego. Spowodowałoby to również wzrost oprocentowania kredytów hipotecznych i sprawiłoby, że mieszkania stałyby się mniej przystępne cenowo, co jest ważną kwestią dla amerykańskich wyborców. A wszystko to jest możliwe, zanim Fed faktycznie obniży stopy procentowe.

Biorąc pod uwagę lojalność Yellen wobec Partii Demokratycznej, Departament Skarbu zrobi wszystko, co w jego mocy, aby temu zapobiec i zapewnić zwycięstwo Kamali Harris w wyborach prezydenckich.

Aby to zrobić, Departament Skarbu najpierw zacznie zmniejszać saldo rachunku ogólnego, aby zwiększyć płynność na rynkach i wywołać bycze nastroje. Fed powinien następnie zaprzestać polityki zacieśniania ilościowego, a być może nawet przejść na luzowanie ilościowe, co miałoby pozytywny wpływ na aktywa ryzykowne, a zwłaszcza bitcoina. Jednocześnie wielkość dodanej płynności powinna być na tyle duża, aby zrównoważyć wzrost bilansu RRP w związku z niższymi stopami procentowymi.

Spodziewam się, że interwencja organów nadzoru finansowego rozpocznie się pod koniec września. Do tego czasu bitcoin pozostanie w najlepszym razie w trendzie bocznym, a altcoiny będą spadać jeszcze głębiej. Zmusza mnie to do zmiany moich wcześniejszych prognoz dotyczących hossy rozpoczynającej się we wrześniu.

Ogólnie rzecz biorąc, moje oczekiwania pozostają jednak takie same i nadal utrzymuję znaczne długie pozycje bez dźwigni finansowej. Planuję również zwiększyć liczbę bezpiecznych altcoinów w moim portfelu na wypadek, gdyby ich wartość nadal spadała w stosunku do mojej godziwej wyceny. Uważam, że tokeny projektów, których użytkownicy płacą prawdziwe pieniądze za produkt, wzrosną, gdy na rynku pojawi się więcej płynności fiducjarnej.