Дельта-нейтральная устойчивость: как работает USDe от Ethena и причем здесь Артур Хейс

Сектор стейблкоинов является одним из столпов криптовалютной индустрии, а его представители входят в когорту самых успешных продуктов отрасли. Без этих инструментов уже трудно представить нормальное функционирование рынка, поэтому не удивительно, что совокупная капитализация данного класса активов на момент написания оценивается практически в $142 млрд.

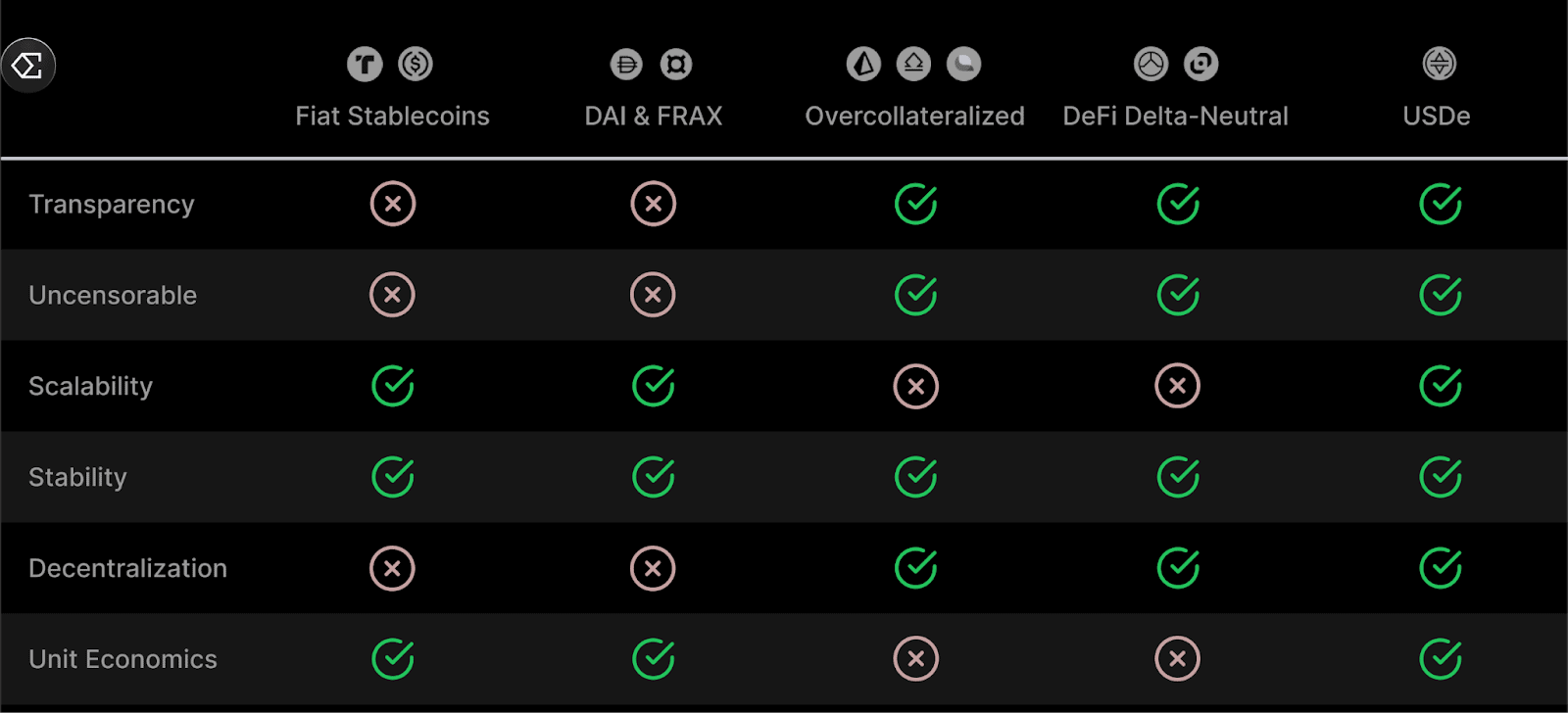

Существует множество разновидностей «стабильных монет», но в самом широком смысле они делятся на централизованные и децентрализованные. При этом каждая группа обладает своими преимуществами и недостатками.

Запущенный 19 февраля 2024 года проект Ethena позиционируется как решение, способное объединить преимущества и нивелировать недостатки обеих категорий. Редакция Incrypted разобралась, как работает стейблкоин USDe и удалось ли ему достигнуть поставленных целей.

Единая точка отказа и проблемы с масштабируемостью

Централизованные стейблкоины вроде USDT и USDC доминируют на рынке — во многом благодаря своей устойчивости и масштабируемости. Поскольку для обеспечения паритета к базовым активам они используют залоговые корзины, его легко поддерживать через участников рынка, которые занимаются арбитражными операциями.

Однако централизованная модель управления несет в себе существенные риски, включая низкую устойчивость к цензуре, непрозрачность обеспечения и угрозу давления со стороны регуляторов.

Кроме того, активы из структуры залога могут быть конфискованы, заморожены или иным образом нарушены. Например, в марте 2023 года на фоне краха Silicon Valley Bank USDC утратил паритет к доллару США, поскольку его эмитент хранил часть резервов в обанкротившемся банке.

Децентрализованные стейблкоины стремятся устранить ограничения, присущие своим централизованным аналогам. Все их механизмы полностью перенесены в блокчейн, поэтому у подобных инструментов отсутствует единая точка отказа. Вместе с тем они имеют собственный набор недостатков вроде проблем с масштабируемостью и самой конструкцией.

Стейблкоины с избыточным обеспечением, такие как DAI от MakerDAO, слишком сильно зависят от спроса на внутрисетевой леверидж и вынуждены привлекать традиционные активы вроде казначейских облигаций США в ущерб прозрачности.

Алгоритмические стейблкоины — например, печально известный Terra USD (UST), — хрупки и неустойчивы, а потому не могут эффективно развиваться.

Остаются еще дельта-нейтральные стейблкоины, к которым и относится USDe от Ethena. Проект не является «пионером» сегмента, однако предыдущие попытки создать подобный инструмент нельзя назвать успешными.

Дельта-нейтральные стейблкоины также сталкиваются с трудностями масштабирования и обеспечения устойчивости, потому что полагаются на децентрализованные торговые платформы с недостаточной ликвидностью. Это отлично демонстрируют котировки UXD от UXD Protocol.

Дельта — математический термин, обозначающий разность в значениях переменных. В области финансов он описывает величину изменения цены одного актива в ответ на изменение котировок другого.

Дельта-нейтральным портфелем называют корзину инструментов, совокупная стоимость которой остается неизменной при относительно небольшой волатильности базовых активов. Такую стратегию также определяют как дельта-нейтральное хеджирование.

На практике это означает объединение финансовых инструментов с разными значениями дельты — обычно ценных бумаг и релевантных им деривативов — таким образом, чтобы они компенсировали друг друга.

Например, дельта фьючерсного и спотового контрактов равна единице. Если занять короткую позицию по одному фьючерсу и длинную позицию по одному спотовому контракту, дельта подобной структуры будет равна нулю.

Соответственно, в контексте стейблкоинов дельта-нейтральным является инструмент, обеспечение которого структурировано в соответствии со стратегией дельта-нейтрального хеджирования.

Впрочем, как уже было сказано выше, команда Ethena заявляет, что ей удалось решить озвученные проблемы, а их стейблкоин сочетает в себе сильные стороны обеих категорий, обеспечивая прозрачность, сопротивляемость цензуре, масштабируемость и устойчивость. И все это благодаря механике, которая базируется на криптовалютных деривативах.

Наш любимый блогер

В мае 2022 года экс-глава BitMEX, а ныне главный инвестиционный директор фонда Maelstrom Артур Хейс опубликовал эссе Luna Brothers, Inc., в котором описал концепцию «криптодоллара», не привязанного к традиционной банковской системе.

По словам основателя Ethena Labs Гая Янга (Guy Young), именно после прочтения этого текста он решил уйти с работы и приступил к созданию проекта, который впоследствии превратился в USDe.

Хейс написал, что децентрализованный стейблкоин может использовать биткоин и деривативы на него для обеспечения устойчивой привязки к доллару США.

«Многие из ведущих криптовалютных бирж предлагают бессрочные инверсные свопы и фьючерсные контракты. Эти деривативы торгуются по базовому курсу BTC/USD, но маржируются в биткоине. Это означает, что прибыль, убытки и маржа выражены в BTC, а котировки — в долларах США», — отметил он.

Предложенная концепция предполагает, что биткоин формирует резерв синтетического актива, а бессрочные контракты обеспечивают устойчивость его цены. Когда биткоин растет, позиции по деривативам становятся убыточными, но цена стейблкоина в долларовом выражении остается неизменной, поскольку для его эмиссии теперь требуется меньше криптовалюты.

Напротив, при падении котировок биткоина позиции становятся прибыльными, что также обеспечивает сохранение паритета. Проблемы возникают, когда цена базового актива падает до нуля. Однако в таком случае, как отметил Хейс, вся система де-факто перестает существовать, поэтому подобный сценарий «можно игнорировать».

По словам экс-главы BitMEX, описанная модель не лишена недостатков, поскольку требует некоторого уровня централизации — бессрочные контракты, которые используются для эмиссии стейблкоинов, торгуются на CEX. Это вносит релевантные риски, связанные с наличием единой точки отказа.

Тем не менее Хейс продолжил развивать концепцию. В марте 2023 года он опубликовал эссе Dust on Crust, в котором обозначил основные механики, лежащие в основе подобного стейблкоина:

- устойчивость цены обеспечивается дельта-нейтральным хеджированием;

- драйвером масштабируемости выступает ликвидность централизованных бирж;

- активы также хранятся на CEX.

Команда Ethena реализовала предложенный Хейсом дизайн, пусть и с некоторыми изменениями. В частности, на смену биткоину пришли Ethereum и токены ликвидного стейкинга (LST), а для хранения активов используются более децентрализованные решения.

Как работает стейблкоин USDe?

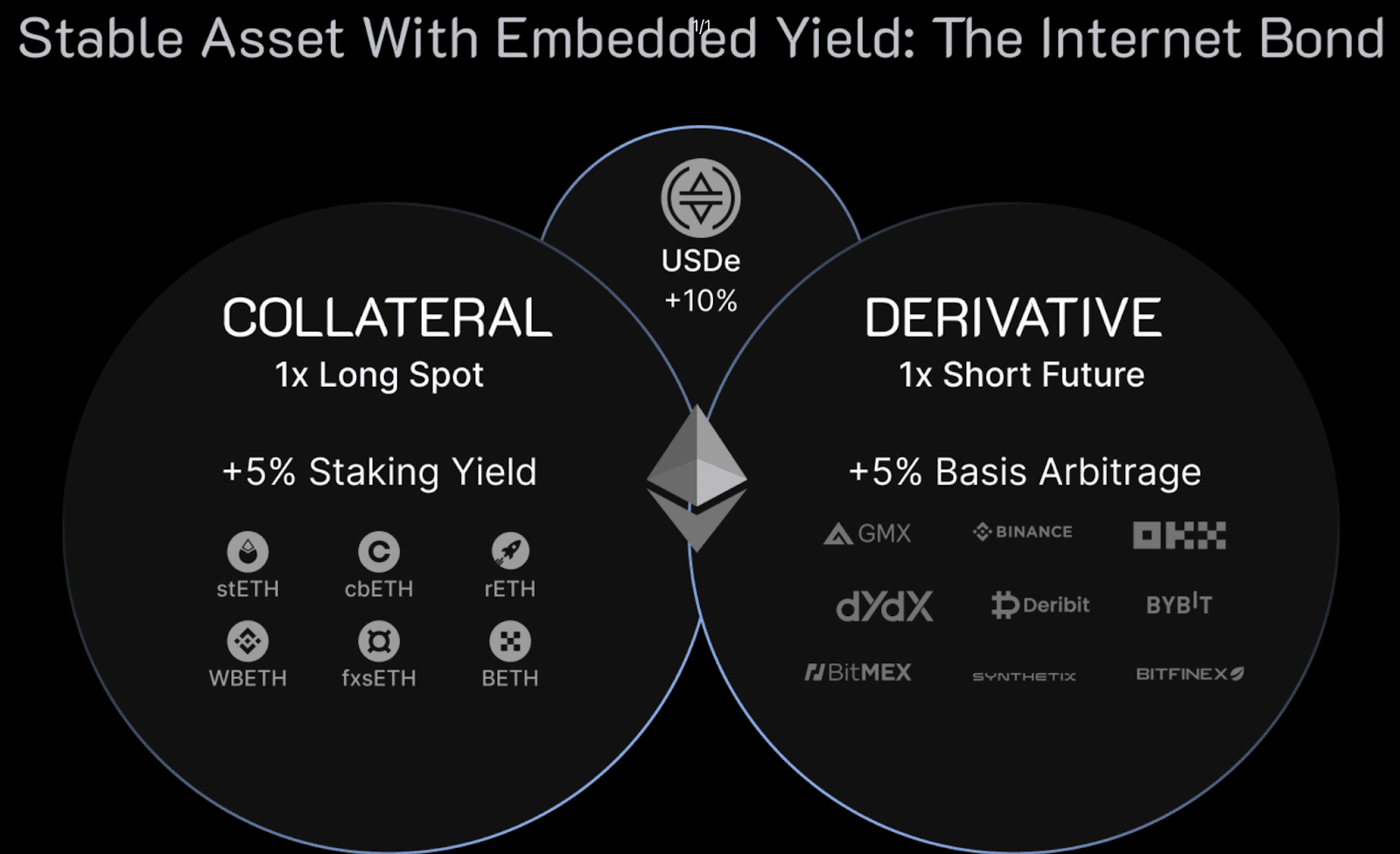

Итак, USDe от Ethena Labs — это дельта-нейтральный стейблкоин, стоимость которого привязана к доллару США в соотношении один к одному.

«USDe поддерживается Ethena Labs за счет хеджирования дельты спотовых активов, выступающих обеспечением токенов во время минтинга», — сказано в документации проекта.

По словам команды протокола, подобный подход обеспечивает ряд преимуществ. В частности, за счет использования деривативов стейблкоин может эффективно масштабироваться, поскольку для его устойчивости не требуется избыточное обеспечение.

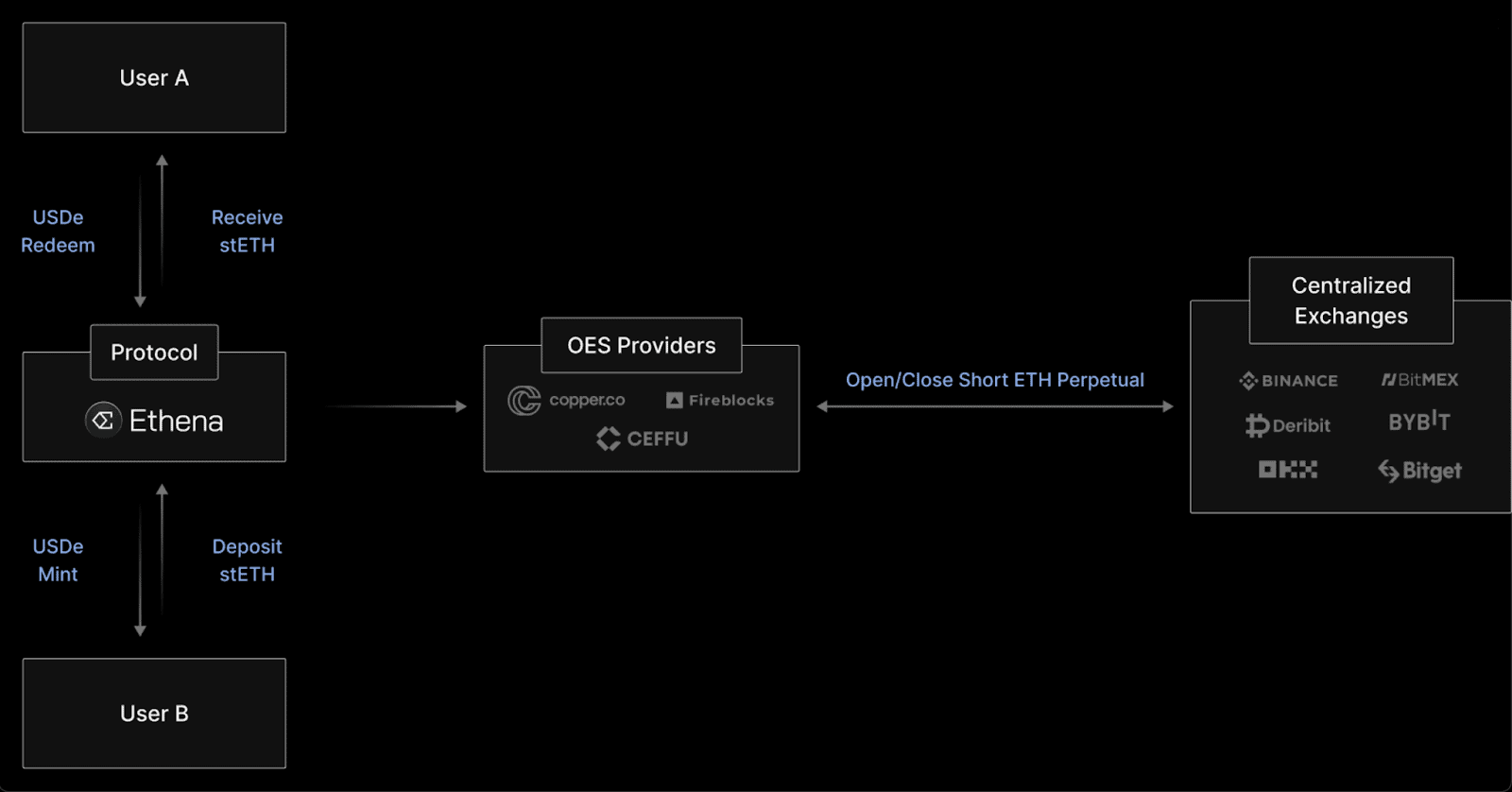

На момент подготовки материала прямой минтинг инструмента доступен только «пользователям из белого списка». Они могут депонировать в протокол Ethereum и другие поддерживаемые активы — как через интерфейс платформы, так и через API — для эмиссии USDe.

Депонированные активы протокол отправляет стороннему кастодиану, который поддерживает внебиржевые расчеты (off-exchange settlement; OES). Через него Ethena открывает бессрочные короткие позиции по Ethereum на централизованных торговых платформах.

Эти позиции гарантируют, что стоимость залогового обеспечения остается дельта-нейтральной или постоянной в долларовом выражении. При этом процентный доход по ставке фондирования выплачивается стейкерам USDe. Как отметили в Messari, фактически происходит токенизация сделки типа кэрри-трейд с ETH и USDT.

Пользователи, которые не входят в белый список, могут обменять поддерживаемые стейблкоины на USDe через интерфейс Ethena. При этом операция проходит через внешние пулы ликвидности — для защиты от MEV используется роутинг CowSwap.

На момент написания пользователи из белого списка могут выпускать USDe против USDT, Ethereum, а также токенов ликвидного стейкинга — stETH, mETH и WBETH. Эти же активы входят в структуру обеспечения стейблкоина.

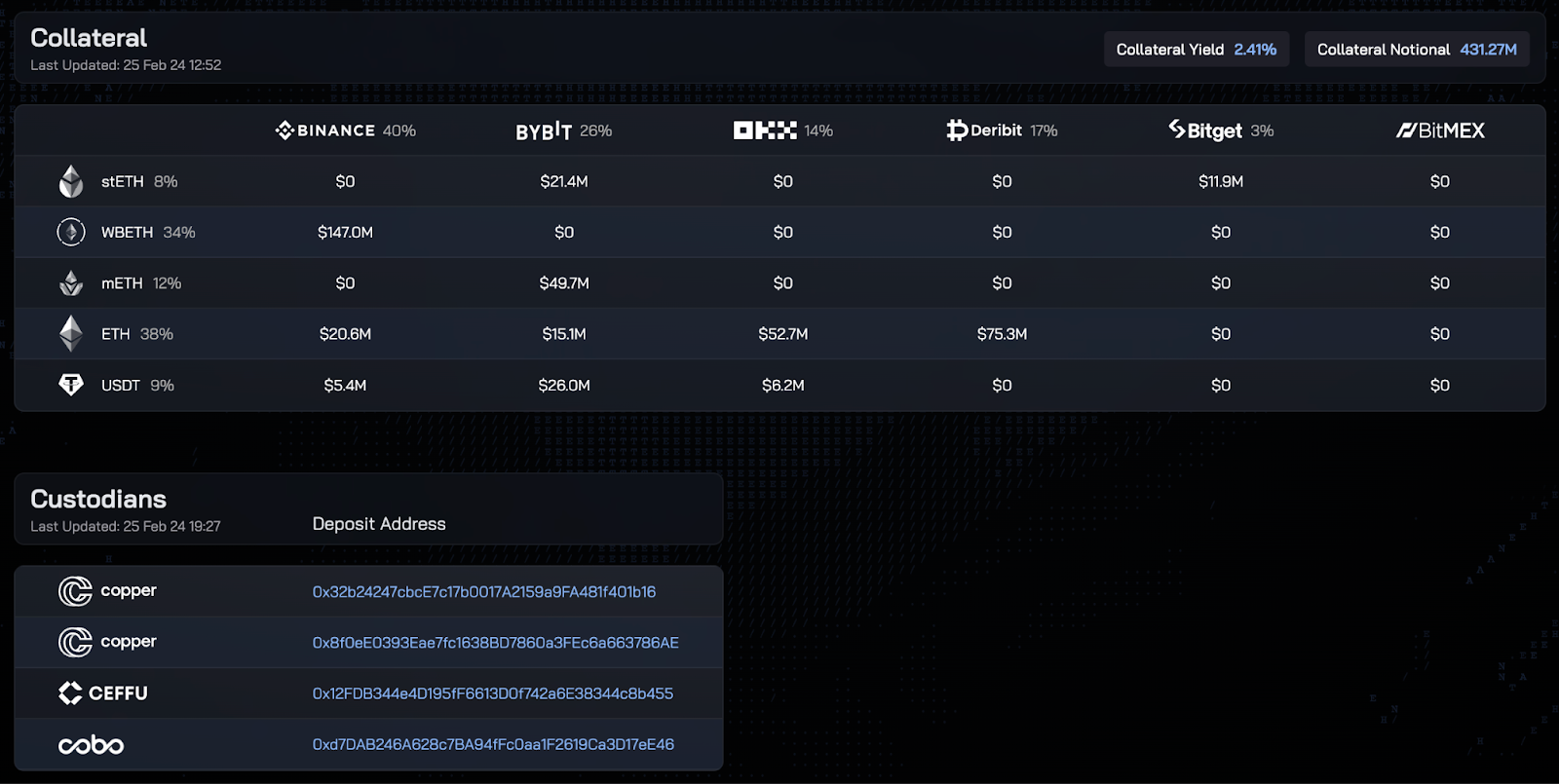

Ethena работает с тремя кастодианами — Copper, Ceffu и Cobo. Через их OES-сервисы протокол распределяет ликвидность между пятью централизованными биржами — Binance, Bybit, OKX, Derbit, Bitget и BitMEX. Последняя хоть и указана в числе поддерживаемых, по собственным данным проекта, на ней не удерживают какие-либо позиции.

Данные: Ethena Labs.

Пользователи, которые не могут минтить USDe напрямую, имеют возможность приобрести его через один из поддерживаемых стейблкоинов. На момент написания в их число входят: USDT, USDC, DAI, crvUSD, FRAX и mkUSD.

Все пользователи имеют возможность блокировать USDe в пользу протокола. По этим инструментам начисляется доходность, которая по состоянию на 27 февраля 2024 года оценивается в 33% годовых.

Из чего складывается доходность USDe?

Доходность по USDe складывается из двух источников: ставка фондирования и прибыль от владения Ethereum.

Как уже было сказано выше, дизайн USDe предусматривает выплату дохода по ставке фондирования бессрочных контрактов пользователям, которые заблокировали стейблкоины в пользу протокола.

Бессрочные контракты (perpetual contracts) — тип деривативов, существующий только в криптовалютной индустрии. Эти инструменты, впервые предложенные все тем же Хейсом, не имеют срока экспирации. Де-факто это означает, что трейдеры могут эффективно занимать короткие или длинные позиции без ограничения по времени.

Традиционные деривативы всегда исполняются по индексной цене базового актива, когда подходит дата экспирации, — за счет этого они точно отражают его котировки. В случае с бессрочными инструментами эту функцию выполняет именно ставка фондирования.

Ставка фондирования — это разница между ценой маркировки (mark price) бессрочного контракта и ценой индекса, которая эквивалентна стоимости базового актива.

Под ценой маркировки понимают предполагаемую истинную стоимость контракта — она также известна как текущая рыночная стоимость (market-to-market).

Ставка финансирования обеспечивает выравнивание котировок дериватива с индексом, стимулируя торговлю контрактами вблизи спотовых цен. Когда ставка принимает положительные значения, пользователи, удерживающие длинные позиции, платят комиссию трейдерам, которые занимают короткие позиции. При отрицательном значении показателя все происходит с точностью наоборот.

Именно указанный механизм обеспечивает большую часть выплачиваемой пользователям Ethena доходности. Поскольку на момент подготовки материала большинство инвесторов настроено оптимистично, протокол получает огромные выплаты по ставке фондирования за открытые короткие позиции по Ethereum. При этом, если настроения инвесторов изменятся, ставка фондирования для Ethena может стать отрицательной.

Второй элемент структуры доходности протокола — экосистема Ethereum. Ethena получает прибыль за счет:

- вознаграждения на уровне консенсуса (consensus-layer rewards) — выплаты, получаемые валидаторами за обеспечение безопасности Ethereum;

- вознаграждения на уровне исполнения — выплаты стейкерам ETH;

- прибыли от MEV.

По данным Ethena Labs, эта «встроенная» доходность в среднем составляет 5% годовых. В периоды, когда ставка фондирования принимает отрицательные значения, она позволяет частично нивелировать негативный эффект для пользователей USDe.

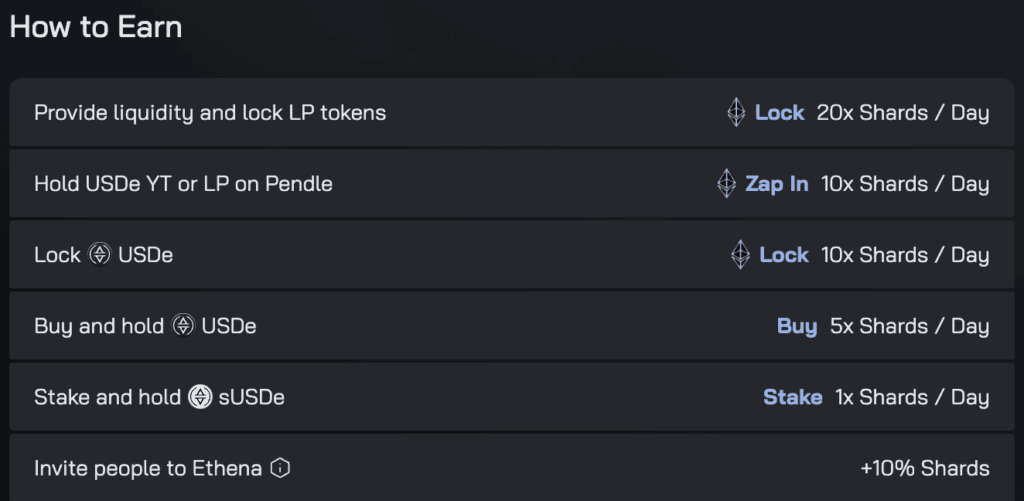

Система поинтов

Распределение токенов на основе заработанных пользователями баллов становится все более популярным. И Ethena является еще одним проектом, который имплементировал эту модель.

Поинты, которые здесь называются шардами (shards), начисляют за:

- предоставление ликвидности и блокировку LP-токенов;

- владение YT- или LP-токенами Pendle;

- блокировку USDe;

- покупку и владение USDe;

- владение и внесение в стейкинг USDe;

- рефералов.

Пользователи могут зарабатывать шарды вплоть до мая 2024 года или до момента, когда объем заблокированных в смарт-контрактах протокола средств (TVL) достигнет $1 млрд. Аналитики Messari считают, что условие по TVL будет выполнено раньше — ориентировочно 20 марта, а общая эмиссия баллов достигнет 189 млрд.

На момент написания поинты Ethena торгуются на OTC-рынке Whale Market в диапазоне от $0,000355 до $0,00401 за шард. В грубом приближении средняя стоимость одного балла составляет $0,002185.

По стопам До Квона?

Описанная структура уже привлекла более $759 млн ликвидности — во многом благодаря показателю APY. Однако у многих участников сообщества проект, предлагающий столь высокую доходность, невольно вызывает ассоциации с протоколом Anchor от Terraform Labs. Последний предлагал 20% годовых по депозитам в UST и стал отправной точкой «спирали смерти» экосистемы Terra.

Вопросы вызывает степень децентрализации Ethena, поскольку, несмотря на привлечение надежных кастодианов, сохраняются риски, связанные с хранением переданных активов. Кроме того, есть опасения, что биржи могут заблокировать протоколу доступ к рынкам хеджирования.

Структуру доходности USDe также трудно назвать идеальной. Для обеспечения прибыли держателям инструмент всецело полагается на положительную чистую доходность от Ethereum и ставок фондирования.

Поэтому в случае, если указанная ставка на долгое время примет отрицательное значение, создается риск постепенного «сворачивания» стейблкоина — пользователи могут предпочесть продать USDe, вместо того чтобы терпеть убытки.

Некоторые участники также считают, что USDe является структурированным продуктом, а не стейблкоином. Один из ключевых доводов — слишком хрупкая привязка к базовому активу из-за рисков, связанных с вовлеченностью третьих сторон, потенциальными проблемами с ликвидностью и, опять, структурой доходности.

Ответ на критику

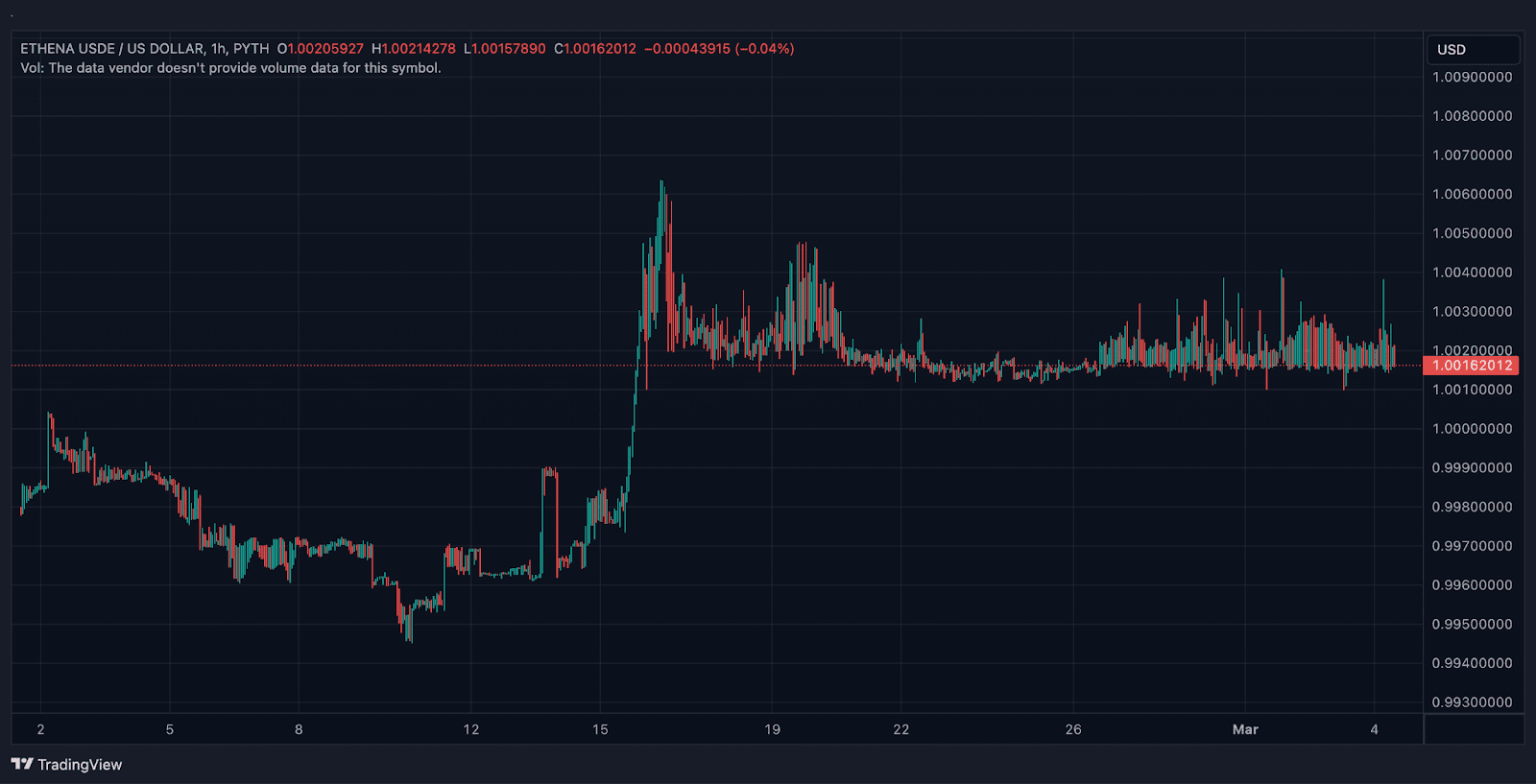

После запуска Ethena в основной сети USDe весьма успешно удерживает паритет к доллару США, в основном торгуясь с премией к индексному активу. Исходя из представленных оракулами Pyth Network данных, на момент написания котировки инструмента еще ни разу не опускались ниже уровня в $1.

Такая динамика может свидетельствовать об эффективности модели обеспечения USDe. Однако с момента запуска инструмента прошло слишком мало времени, а объем привлеченной в протокол ликвидности находится на относительно низком уровне, чтобы делать какие-либо выводы.

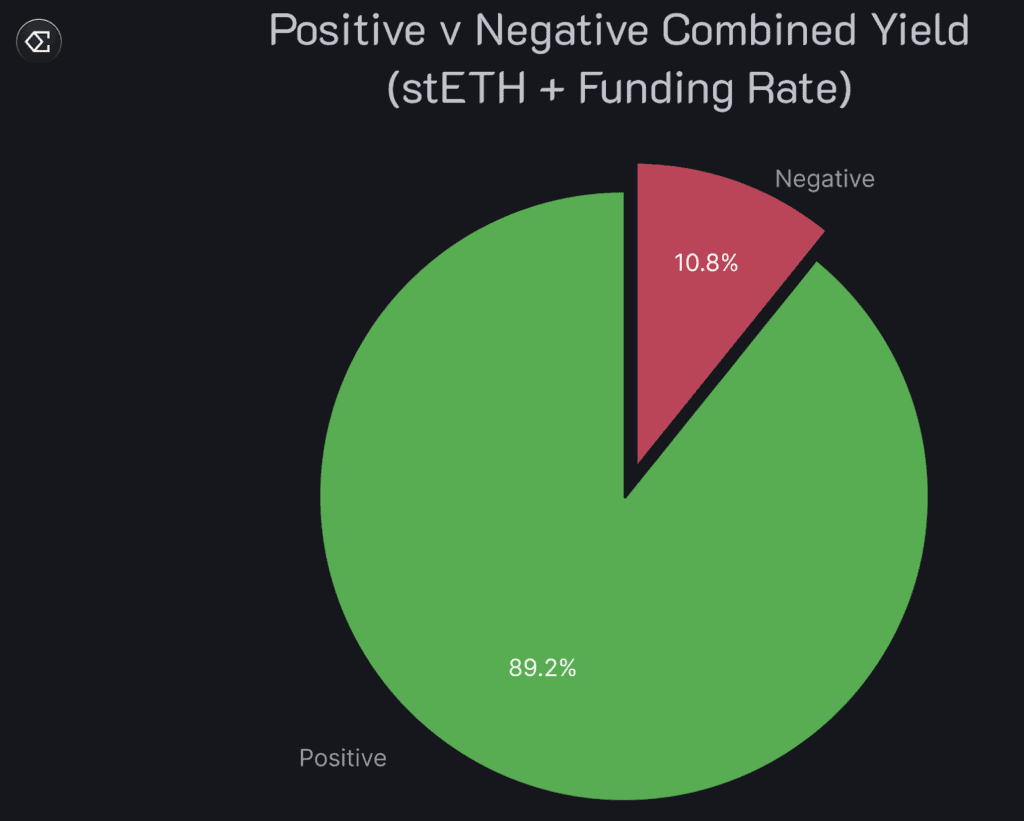

Команда проекта утверждает, что комбинированная доходность USDe еще не принимала отрицательное значение на длительное время. В частности благодаря использованию в обеспечении токенов сегмента ликвидного стейкинга.

«За последние три года наблюдался лишь один квартал, когда средняя суммарная доходность была отрицательной. И эти данные загрязнены арбитражным периодом Ethereum на Proof-of-Work, который был единичным событием, утянувшим ставку фондирования в глубокий минус», — говорится в документе.

Для покрытия вызванных отрицательной доходностью убытков у Ethena есть страховой фонд. Его структура включает обеспечение для платежей по фондированию. На момент написания объем структуры оценивается в $11,8 млн.

Устойчивость USDe дополнительно должен обеспечивать межрыночный арбитраж. При отклонении стейблкоина от уровня привязки пользователи, имеющие доступ к выпуску и погашению инструмента, могут извлечь выгоду от спреда между стоимостью эмиссии стейблкоина и его ценой на внешних рынках.

Многие эксперты также отмечают, что даже на фундаментальном уровне USDe сильно отличается от UST — инструмент Ethena является полностью обеспеченным, а его доходность базируется не на инфляции, а на ставке фондирования. Это существенно снижает риски повторения истории, произошедшей с продуктом от Terraform Labs.

Ethena Labs уже привлекла более $20 млн инвестиций. В рамках последнего раунда финансирования проект оценили в $300 млн. Протокол в том числе поддержали Delphi Digital, DragonFly Capita и Binance Labs,

Это может свидетельствовать об интересе венчурного капитала к предложенной модели. С другой стороны, фонды могло привлечь имя Хейса, который аффилирован с проектом.

USDe имеет все шансы стать «добрым двойником» UST — стейблкоин крайне быстро привлекает ликвидность и может быстро масштабироваться, если на рынке сохранится спрос на ончейн-леверидж.

Пользователи наверняка помнят моменты, когда их стейблкоины торговались по 95 центов за доллар. Привычные централизованные и децентрализованные инструменты обладают рядом проблем, а Ethena предлагает интересную модель, которая потенциально может решить их.

К тому же вокруг USDe потенциально может вырасти целая экосистема. В случае успеха инструмента децентрализованные биржи будут стремиться попасть в его «белый список», чтобы предоставить протоколу доступ к рынкам хеджирования и заработать на комиссионных.

Даже если USDe «не взлетит», сам механизм, лежащий в его основе, может стать геймчейнджером для рынка стейблкоинов. Возможно, после ряда усовершенствований и доработок. На текущем же этапе к продукту стоит относиться как к своеобразной проверке концепции, наблюдая за динамикой его развития по мере масштабирования.