Цена ликвидности: угрожают ли LSD-протоколы децентрализации Ethereum

Переход Ethereum с Proof-of-Work (PoW) на Proof-of-Stake (PoS) — пример удачной смены алгоритма достижения консенсуса, лежащего в основе протокола. Разработчики не только сократили энергопотребление сети на 99%, но и сохранили должный уровень безопасности, децентрализацию и доверие сообщества.

Реализованный в сентябре 2022 года The Merge позволил выстроить вокруг стейкинга целую экосистему. Сообщество получило возможность использовать коэффициент доходности валидаторов, который зависит от ряда параметров, в качестве своеобразного аналога ключевой ставки центрального банка.

Однако с ростом количества узлов и развитием платформ ликвидного стейкинга (LSD) Ethereum столкнулась с новыми вызовами, ставящим под угрозу главные конкурентные преимущества сети, — устойчивость к цензуре и децентрализацию.

В этой статье мы подробнее рассмотрим проблемы, возникшие у Ethereum после обновления Shapella и бума LSD-протоколов, а также возможные пути их решения.

Рост стейкинга после обновления Shapella: плюсы и минусы

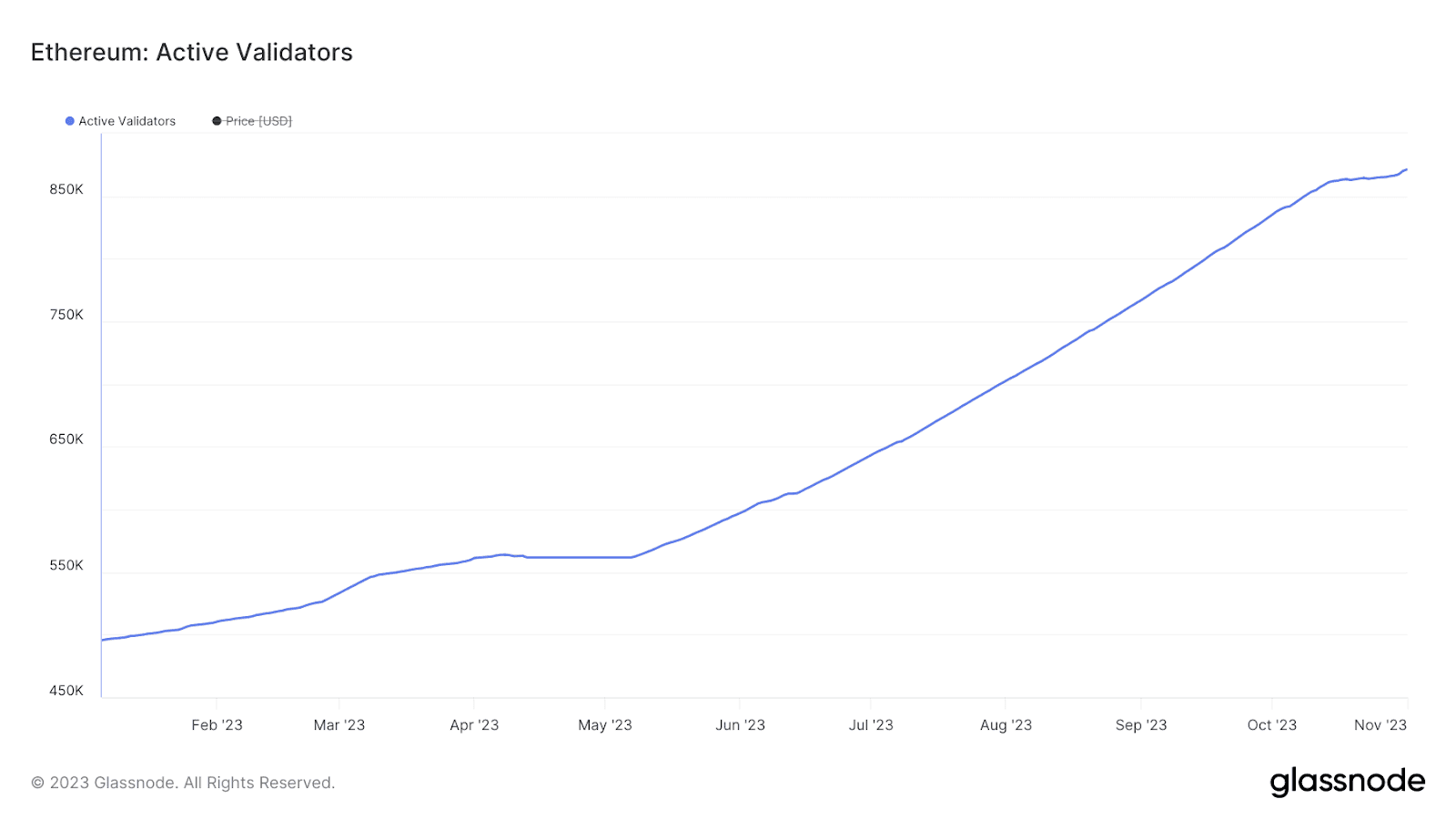

В апреле 2023 года в сети Ethereum развернули Shapella — наиболее ожидаемое обновление после The Merge. Среди прочего оно включало функцию вывода ETH с депозитного контракта Beacon Chain. Валидаторы получили возможность забрать заблокированные активы.

Эффект Shapella в целом соответствовал ожиданиям рынка — на первых порах действительно наблюдался отток средств с контракта, однако в сравнительно небольших объемах. После этого количество заблокированных ETH (и валидаторов) начало стремительно расти.

О причинах мы поговорим позже, пока же разберем последствия. На момент написания общее число активных валидаторов в сети Ethereum превышает 870 000 и, как ожидается некоторыми разработчиками, до конца 2023 года может достичь 1 млн узлов. На первый взгляд, это положительный тренд, обеспечивающий сети:

- безопасность — чем больше стек валидаторов, тем ниже вероятность задержек в работе из-за блокировки или неисправности отдельных узлов;

- децентрализацию — номинально валидаторы независимы, поэтому в теории возможность цензурировать транзакции обратно пропорциональна количеству нод;

- сокращение предложение ETH — чем больше монет заблокировано в стейкинге, тем меньше их на рынке. При сохраняющемся спросе это может положительно сказаться на котировках.

Однако с ростом числа валидаторов проявляется и отрицательное влияние подобной динамики. Серьезной проблемой может стать рост сложности финализации транзакций. Поскольку расширение набора валидаторов также значит, что узлов, которые должны проверить транзакции и прийти к консенсусу, становится больше, вероятны сбои в работе сети, как это случилось в мае 2023 года.

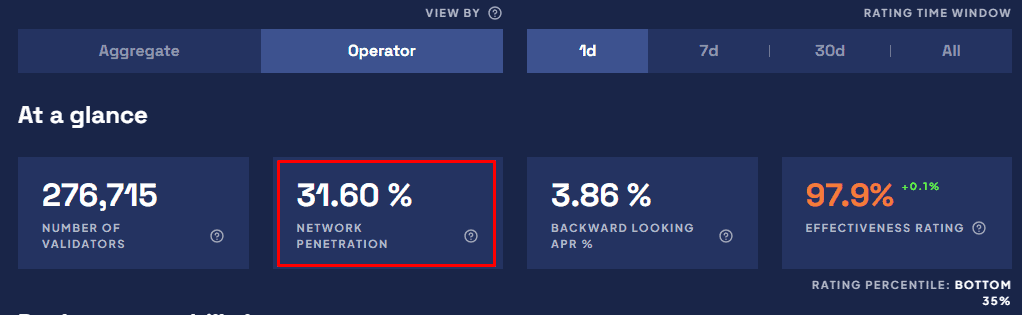

Но главной угрозой стала концентрация токенов и валидаторов под управлением LSD-протоколов, которые до реализации Shapella пользовались сравнительно невысоким спросом. На момент написания один из таких проектов — Lido — контролирует более 274 000 узлов, обрабатывающих транзакции, приближаясь к критически важному для безопасности Ethereum показателю в 33% от общего стека активных валидаторов.

Роль LSD-протоколов в экосистеме Ethereum

Ethereum работает на стандартном Proof-of-Stake, который не поддерживает делегирование активов. Это значит, что пользователи могут участвовать в обеспечении безопасности сети только через запуск собственной ноды с блокировкой 32 ETH, либо присоединившись к стейкинг-пулу.

Такой дизайн призван обеспечить безопасность и минимизировать манипуляции, но его недостатки для обычных пользователей очевидны: высокий финансовый барьер, технические сложности и необходимость блокировки крупной суммы средств. Именно для решения этих проблем и появились протоколы ликвидного стейкинга.

LSD-сервис собирает ETH пользователей, а затем размещает их от своего имени как стейк валидатора. Взамен заблокированных активов инвесторы получают ликвидный токен, например, stETH. Некоторые проекты используют более сложные и децентрализованные модели работы, но сути это не меняет. Именно подобные протоколы и стали ключевым драйвером роста стейкинга.

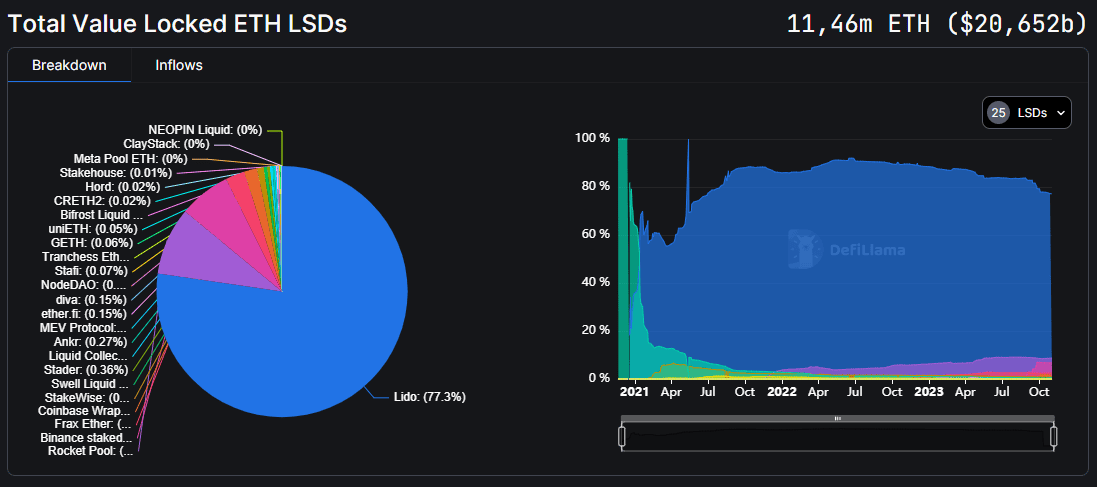

На момент написания в приложениях сегмента ликвидного стейкинга заблокировано 11,4 млн ETH. Для сравнения: общее количество застейканного Ethereum составляет 27,2 млн — на LSD приходится порядка 40% этого объема.

Стимулы и снижение входного порога для стейкеров

Что же позволило платформам ликвидного стейкинга занять столь прочное положение в экосистеме Ethereum? Можно выделить две основных причины.

Снижение входного порога — речь идет как о техническом, так и о финансовом барьерах. Первый практически исчез, поскольку большинство сервисов берет на себя всю работу, связанную с запуском и обслуживанием узлов.

Второй снизился, поскольку LSD-сервисы могут объединять активы нескольких вкладчиков в один стейк, за счет чего минимальная сумма вложений сократилась с 32 до менее 1 ETH.

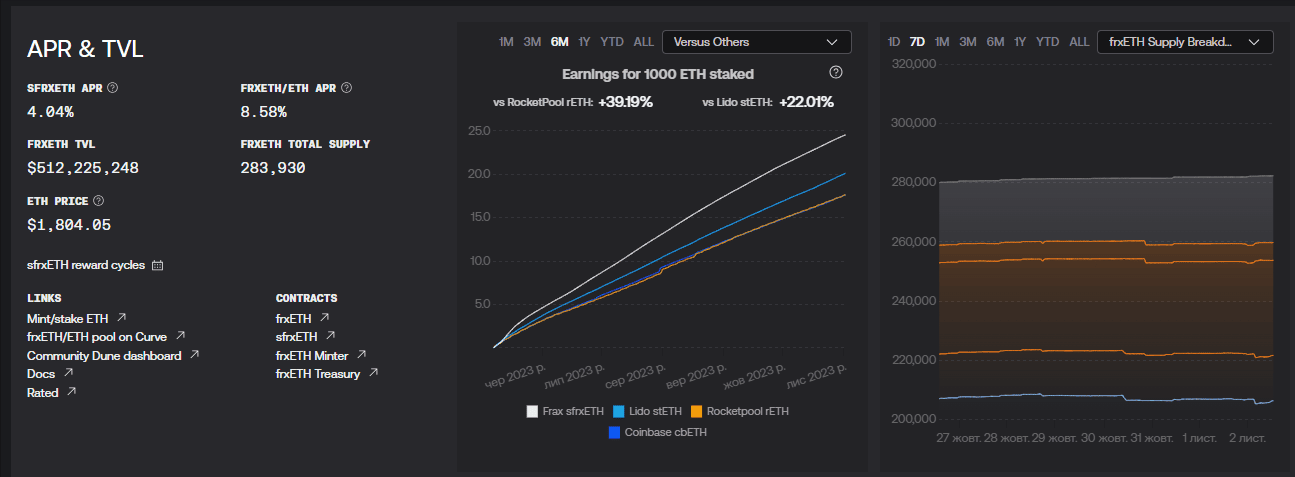

Стимулы — некоторые платформы вроде Rocket Pool кроме стандартной награды выплачивают операторам нод и инвесторам бонусы в нативном токене RPL. Другие вроде Frax или централизованных бирж могут повысить APR за счет доходов от других продуктов.

Не стоит также забывать о ликвидности. Пока соло-стейкеры блокируют 32 ETH без возможности их дополнительного применения, пользователи LSD получают взамен токены, совместимые с DeFi-инфраструктурой. Это позволяет им одновременно зарабатывать награды за стейкинг и получать доход от других инструментов, например, пулов ликвидности.

EigenLayer и развитие рестейкинга

Новым витком в развитии стейкинга стала концепция рестейкинга. Первым проектом сегмента является EigenLayer, который позволяет валидаторам Ethereum одновременно участвовать в механизме консенсуса других сетей, предоставляя в качестве залога свой стейк в ETH.

По сути, это значит, что один и тот же узел при наличии достаточно мощного «железа» сможет зарабатывать награду за обеспечение безопасности сразу нескольких сетей, что может существенно повысить доходы валидаторов.

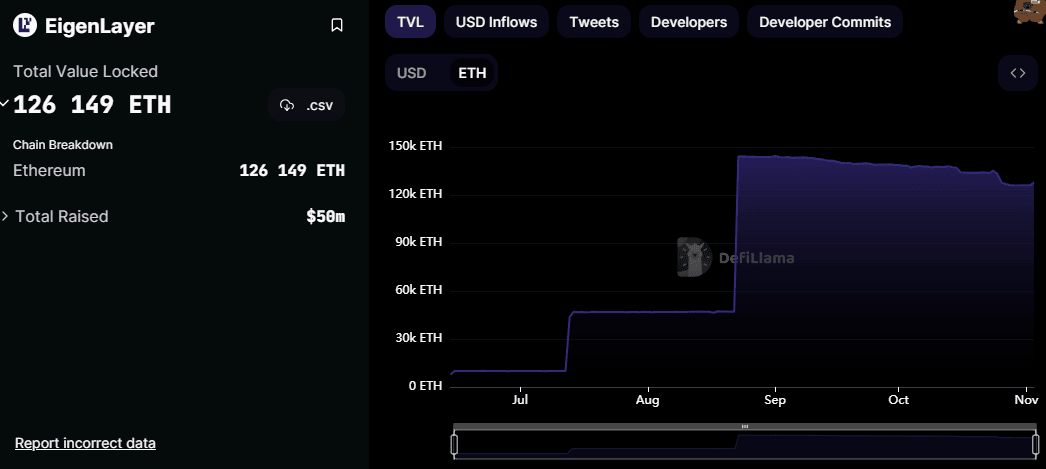

Запуск EigenLayer спровоцировал новую волну ажиотажа среди стейкеров. Пока проект работает в тестовом режиме и ограничил доступ к пулам, но лимит повышали несколько раз:

- первый — в июле 2023 года. Сначала до 30 000 ETH, потом сразу до 45 000 ETH;

- второй — в августе 2023 года, когда планку подняли еще на 100 00 ETH.

Оба раза пользователи достигали обновленных лимитов за несколько часов, а на момент написания объем заблокированных средств в смарт-контрактах проекта (включая нативный и LSD-стейкинг) превышает 126 00 ETH.

Оценить же реальный потенциал Eigen Layer пока сложно, но не исключено, что рестейкинг станет дополнительным драйвером роста LSD-сегмента, поскольку предоставит еще один инструмент для заработка.

Централизация валидаторов

LSD-протоколы демократизировали доступ к стейкингу и стали одной из причин увеличения объема заблокированных на депозитном контракте Ethereum активов. На первый взгляд, такое положение вещей должно способствовать децентрализации блокчейна и повысить его безопасность. Однако бизнес-модель большинства сервисов сегмента предусматривает, что приложение от своего имени запускает узел, внося активы пользователей в качестве стейка.

По этой причине вместо разветвленной сети соло-стейкеров мы получили кластеры валидаторов, управляемых и обслуживаемых небольшой группой организаций. Отношение к подобным кластерам неоднозначное — одни эксперты считают, что сложно представить ситуацию, в которой LSD-протокол мог бы совершить атаку на Ethereum. Другие полагают, что проблема централизации присутствует и ее необходимо решать.

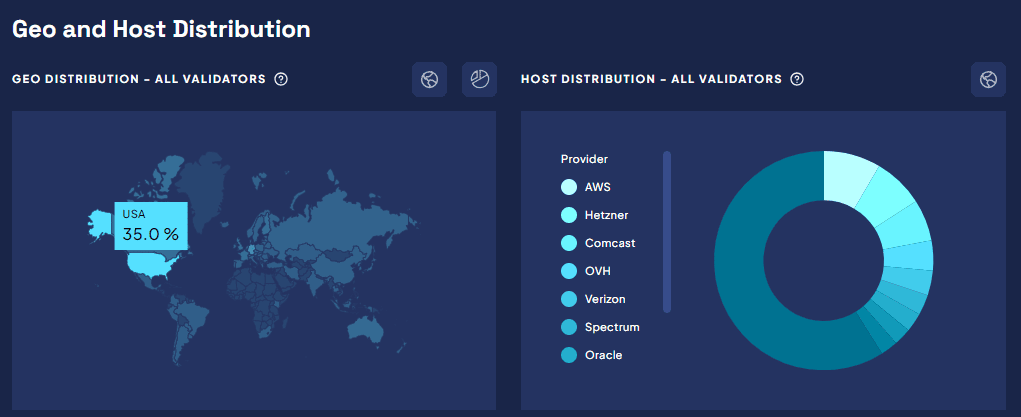

Также остается вопрос потенциального цензурирования транзакций. Поскольку большинство валидаторов — 35% на момент написания — физически размещено на территории США, они обязаны соблюдать ограничения OFAC для отдельных кошельков.

Дальнейшая кластеризация и концентрация валидаторов под управлением нескольких операторов может только усилить эту тенденцию, что снизит цензуроустойчивость и потенциально может подорвать доверие к сети. Портал Ethsunshine уже отметил опасно низкие показатели географической диверсификации и независимости валидаторов.

При этом аналитики Everstake отметили, что централизацию валидаторов Ethereum корректно рассматривать с нескольких перспектив:

- происхождение капитала — с 12 апреля и до 12 ноября (7 месяцев 2023 года) абсолютный прирост застейканого ETH составил 10 млн токенов. Согласно ончейн-данным, в этом приросте есть доля институциональных стейкеров и крупных проектов (например, только Celcius застейкал порядка 400 000 ETH), но говорить, что львиная доля принадлежит какому-то одному инвестору, будет неверным. Хотя принцип Парето (80/20) и здесь никто не отменял.

- тип оператора валидаторов — здесь можно делать какие-то предположения только в пределах данных об идентифицированных валидаторах и учитывая процент нод, которые не удалось идентифицировать.

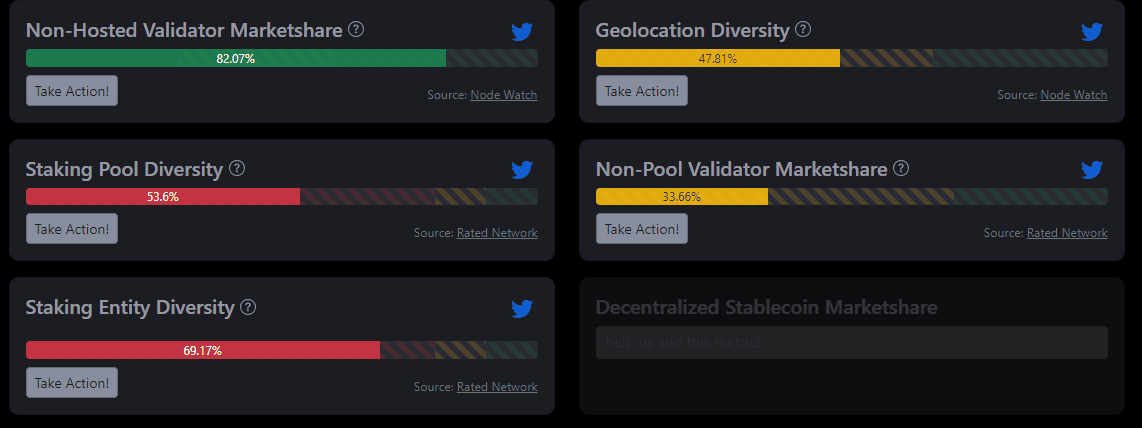

Однако даже при таких пробелах в понимании данных, нет повода говорить о каком-то существенном росте количества соло или комьюнити-операторов, которые до сих пор составляют меньшинство (в пределах 20%), несмотря на активные действия Ethereum Foundation и сообществ проектов в поддержку децентрализации сети и так называемого «домашнего стейкинга».

- географическое расположение — для этого параметра сложно выделить линейную связь, поскольку крупные профессиональные операторы также не сосредотачивают все ноды в одном месте. С одной стороны, это является стандартной практикой риск-менеджмента, с другой — у сообщества есть запрос на географическую дистрибуцию, что обусловлено и фактором безопасности.

Наиболее опасными типами площадок для стейкинга можно считать централизованные биржи (CEX) и LSD-сервисы с вертикальной моделью администрирования вроде Lido, Coinbase, Binance и других. Причем CEX представляют максимальную угрозу, поскольку даже не имеют сети операторов узлов, как тот же Lido, напрямую управляя нодами.

EIP-7251: оптимизация консенсуса или усиление централизации?

Говоря о централизации, нельзя обойти стороной EIP-7251 — предложение, нацеленное на оптимизацию механизма консенсуса через сокращение количества вовлеченных валидаторов. Его авторы намерены увеличить порог «эффективного» баланса стейкинга до 2048 ETH и позволить операторам депонировать любую сумму в этом диапазоне.

По их мнению, из-за того, что текущий эффективный баланс равен минимальному (32 ETH), крупным операторам вроде LSD-провайдеров приходится запускать тысячи новых узлов для размещения всего привлеченного капитала. Растущий стек узлов, в свою очередь, создает сложности для финализации транзакций и может вызвать технические сбои в сети.

Авторы предлагают позволить одному узлу блокировать до 2048 ETH, при этом сумма стейка будет влиять на вероятность выбора в качестве валидатора. Благодаря этому крупные операторы смогут сократить число нод под управлением, сохранив при этом доход от своего капитала.

В опубликованном предложении утверждается, что, хотя крупные стейкеры и будут чаще выбираться для валидации, это не повлияет на децентрализацию сети, поскольку до этого подконтрольные им ноды чисто статистически выбирались чаще соло-стейкеров.

Фактически EIP предлагает закрепить организационную централизацию нод на техническом уровне, жертвуя безопасностью в пользу пропускной способности. На момент написания проект находится на стадии обсуждения и пока неясны его долгосрочные последствия для экосистемы Ethereum.

В поиске решения

Перечисленные выше проблемы влекут за собой новые риски и потенциальные угрозы для сети. Некоторые из них можно устранить уже сейчас, в то время как другие требуют сложной и протяженной во времени стратегии.

Ограничения для LSD

Наиболее простой и очевидный способ — ввести для протоколов ликвидного стейкинга лимиты на количество управляемых узлов и привлекаемого капитала, так, чтобы ни один участник рынка не смог контролировать 33% валидаторов.

Проблема в том, что реализовать подобные ограничения может только сам LSD-провайдер, закрыв пулы стейкинга для новых инвесторов. По сути, для проекта это значит урезать комиссионный доход и ограничить влияние на сеть, поэтому маловероятно, что такое решение будет принято сервисами с централизованной моделью управления.

Кроме того, сейчас не существует способа ввести лимиты и гарантировать их выполнение на уровне блокчейна. Внесение же подобных изменений в код потребует согласия валидаторов, большую часть которых контролируют LSD-провайдеры. Вынесение такого решение на голосование может расколоть сообщество и потенциально даже привести к хардфорку.

Децентрализованные модели управления

Второй путь — снизить централизованность LSD-протоколов. Сейчас он считается наиболее оптимальным, поскольку на рынке уже есть Rocket Pool, поощряющий запуск узлов независимыми операторами в доле со стейкерами, предоставляющими капитал для залога.

Однако техническая децентрализация с использованием решений вроде технологии распределенного валидатора (DVT), реализованном в Rocket Pool не является панацеей и имеет свои ограничения.

Поэтому важно проводить децентрализацию провайдеров не только на техническом, но и на организационном уровне — через DAO и токены управления. И основной целью является крупнейший сервис ликвидного стейкинга — Lido.

Стоит отметить, что Lido осознает свою важность в вопросе централизации Ethereum, поэтому разработал проект по трансформации модели управления и переходу к V2. Он предусматривает несколько важных изменений:

- влияние DAO на набор валидаторов и общее расширение прав ее участников;

- позволить операторам узлов свободно присоединяться к протоколу;

- повышение безопасности DAO и гарантии для участников сервиса;

- дальнейшие меры по географической и технической диверсификации узлов.

Отслеживать состояние децентрализации Lido, включая требующие решения проблемы и уже внедренные обновления, можно на сайте проекта.

Снижение экономических стимулов

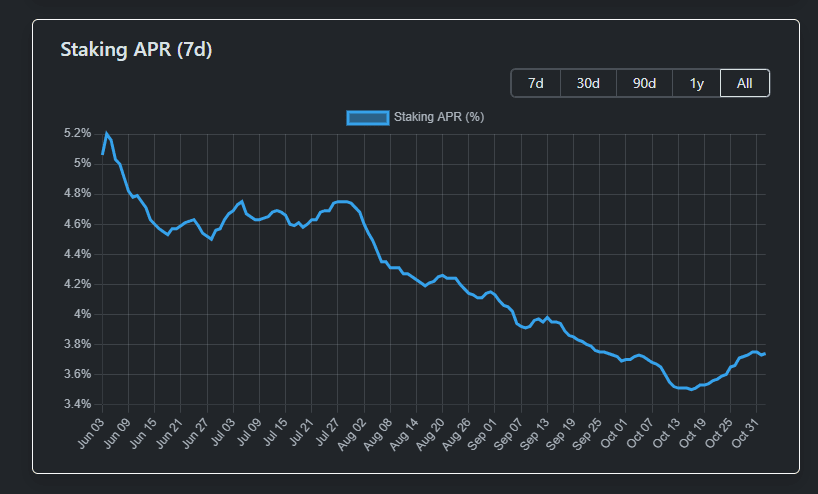

Еще один возможный инструмент, который одновременно может сократить общий стек валидаторов и привлекательность LSD, — снижение награды для стейкеров.

Сейчас сеть Ethereum работает по динамичной ставке вознаграждения, которая снижается пропорционально количеству новых валидаторов, чтобы сохранить более-менее стабильные расходы на безопасность, выраженные в ETH.

Но проблема в том, что падение награды не останавливает инвесторов, ожидания которых основаны на:

- потенциальном росте стоимости ETH;

- дополнительных стимулах от LSD-провайдеров;

- возможности использовать ликвидные токены для заработка в DeFi.

Скорее всего, даже если базовая ставка упадет ниже 2%, большинство держателей не начнет массово выводить ETH из LSD-протоколов. Впрочем, не исключено, что та часть стейкеров, которая воспринимает LSD просто как безопасный депозит или хранилище, продаст свои токены во время следующего буллрана, чтобы зафиксировать прибыль.

Опять же, вопрос экономических стимулов уже невозможно полностью контролировать на уровне блокчейна. Чтобы сделать стейкинг менее привлекательным, требуется свести бонусы со стороны LSD-протоколов к минимуму. Либо же дождаться появления DeFi-инструмента, который по соотношению риск-прибыль будет более привлекательным, что пока маловероятно.

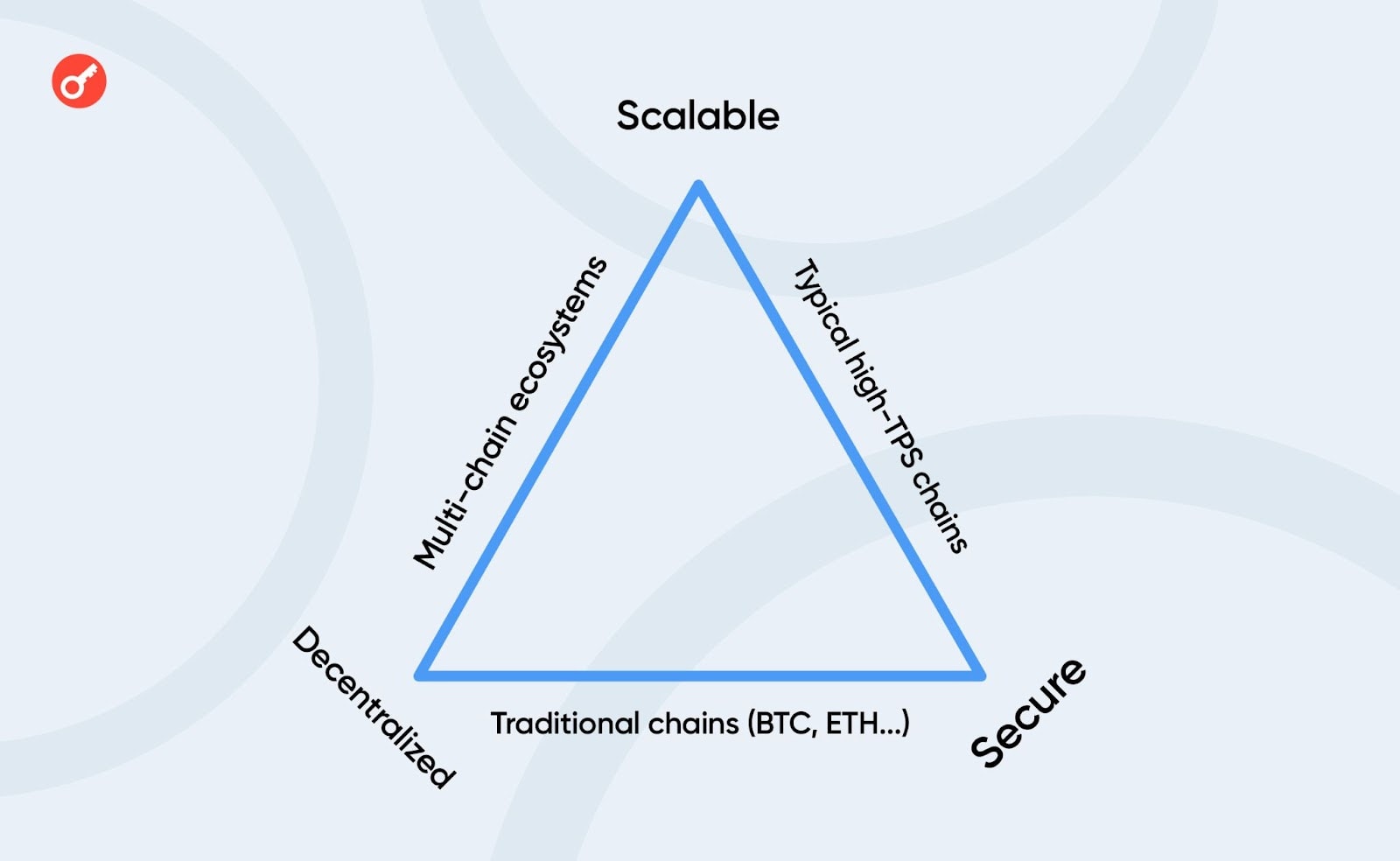

По итогу Ethereum сейчас находится в ситуации, которая может изменить баланс трех ключевых свойств блокчейна: безопасности, децентрализации и масштабируемости. Текущий курс повышает количество валидаторов (безопасность), но вредит двум другим качествам и вызывает обеспокоенность у сообщества, особенно с учетом появления рестейкинга.

Реализация данкшардинга устранит узкое место с пропускной способностью, но до его внедрения может пройти еще несколько лет и это не решит проблему централизации, которая требует скоординированных действий от проектов и стейкеров (в первую очередь LSD-провайдеров).