Як проблеми банків у США вплинули на ліквідність крипторинку і до чого це призведе?

Криза ліквідності останніми тижнями стала одним із гострих питань банківського сектору США та Європи. Що трапляється, коли банкам бракує ліквідності, щоб покрити відтік депозитів, наочно продемонстрували Silvergate, Signature і SVB. Ці банки були пов’язані з криптовалютними компаніями, включно з маркетмейкерами й біржами, тому їхнє закриття прямо вплинуло на ліквідність криптовалютного ринку.

У цій статті ми розглянемо стан на ринках з урахуванням глибини, спредів, прослизання та обсягів, щоб зрозуміти ті проблеми, які потрібно подолати найближчим часом.

Глибина ринку

Глибина ринку — показник, який відображає кількість виставлених ордерів у певному ціновому діапазоні. Якщо зібрати ордери на купівлю та продаж у межах 1% від середньої вартості ТОП-10 криптовалют, можна отримати фактично бенчмарк ліквідності на ринках.

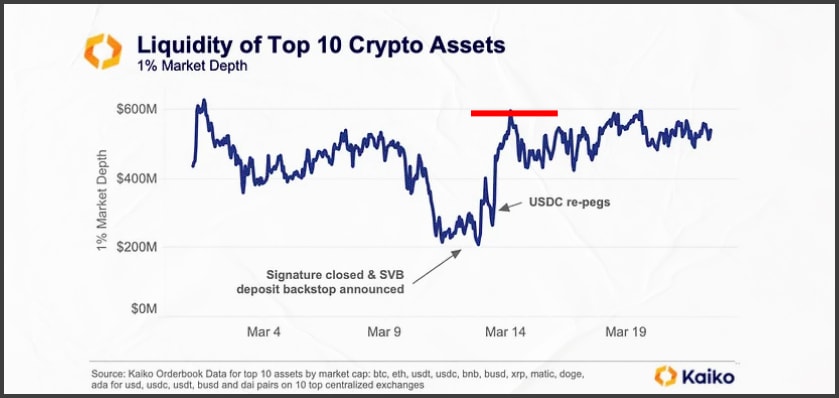

Нижче наведено графік, що відображає зміну ліквідності крипторинку за останній місяць, починаючи з різкого скорочення на $200 млн після перших новин про проблеми Silvergate і подальшого закриття SEN. Наступне велике зниження відбулося після закриття Signature і краху SVB. У цих банках зберігалася частина забезпечення Circle, тому їхня зупинка спричинила короткостроковий банкран і депег USDC:

SEN від Silvergate і Signet від Signature були критично важливими платіжними мережами для маркетмейкерів, оскільки давали змогу 24/7 проводити доларові розрахунки з позабіржовими й торговими платформами та іншими криптокомпаніями. Їхнє закриття стало серйозним викликом для ліквідності крипторинку, тому галузі потрібна життєздатна альтернатива.

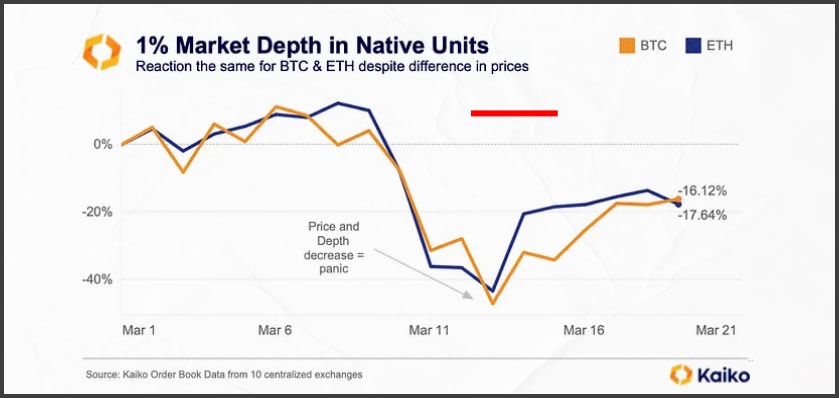

Але зазначений вище графік не зовсім коректно відображає поточну ситуацію з ліквідністю, оскільки номінований у доларах. Насправді формальне повернення на рівень до банківської кризи спричинене не вливанням ліквідності, а зростанням цін на криптовалюту. Щоб скоригувати вплив зростання ціни ордерів, варто розглянути глибину ринку в нативних активах:

Глибина ринку, номінована в BTC і ETH, не відновилася до докризового рівня, і основним фактором відновлення показників стало саме зростання цін.

Примітка: цікаво, що маркетмейкери однаково ставляться до BTC і ETH, хоча як ми могли бачити протягом останнього тижня, Bitcoin показав прискорене зростання порівняно з Ethereum.

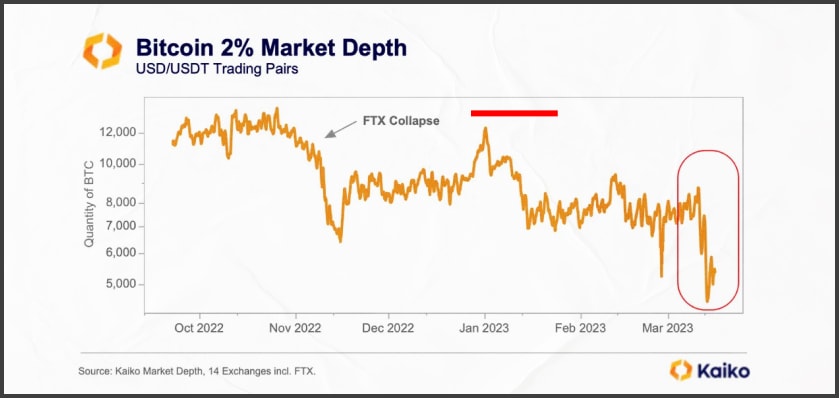

Графік глибини ринку BTC за останні кілька місяців викликає стурбованість. Наразі ми перебуваємо в найнижчій точці ліквідності за останні 10 місяців. Навіть FTX не так сильно скоротила ліквідність, хоча тоді йшлося про закриття одного з найбільших маркетмейкерів ринку — Alameda Research. Проблема в тому, що ринок не повністю відновився після краху Alameda, а банківська криза в США завдала ще одного удару:

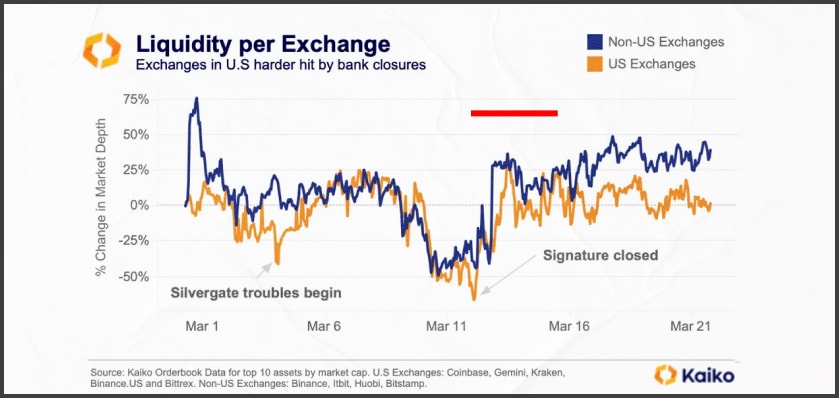

Причому найсильніше просіла ліквідність саме на американських біржах, оскільки й SEN, й Signet були орієнтовані насамперед на місцевих маркетмейкерів і надавали інструменти для розрахунків у доларах. Їхнє закриття спричинило безпрецедентні складнощі в операційній діяльності компаній у США:

Хороша новина в тому, що ліквідність, схоже, відновилася до показників початку березня, але закриття легкодоступних платіжних каналів для фіатного капіталу може мати довгостроковий вплив на весь ринок.

Спреди

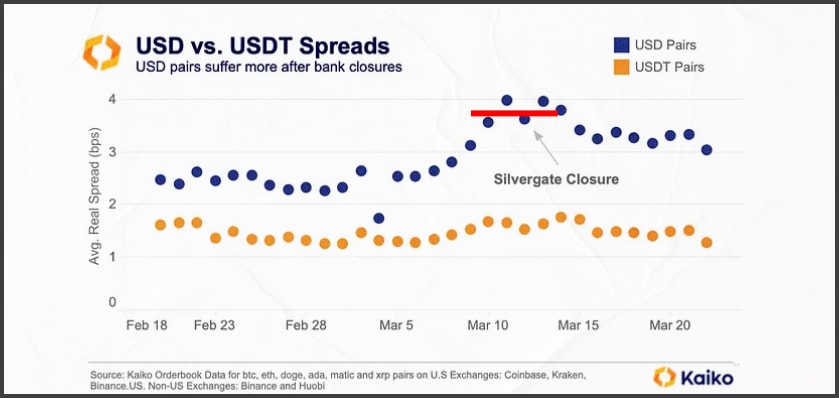

Спреди — це різниця між цінами на купівлю та продаж і ще один індикатор для визначення ліквідності. Порівняння пар з USD і USDT показує, що спреди на ринках USD були менш стабільними, і зросли з 2 bps до 4 bps після закриття Silvergate:

Проблеми зі спредами гостріше проявилися у бірж і пар, прив’язаних до долара США через закриття фіатних платіжних шлюзів. Що довше ринок чекатиме запуску альтернативи SEN або Signet, то помітнішою ставатиме волатильність спредів і глибини ринку, оскільки маркетмейкерам стає складніше забезпечувати ліквідність для бірж.

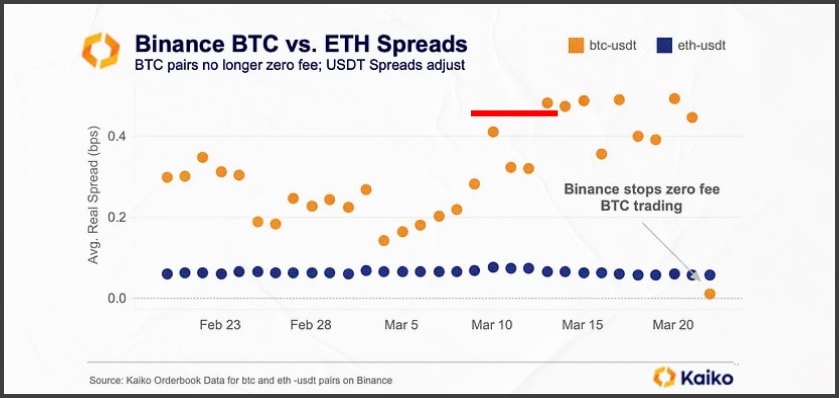

На тлі проблем з банками, Binance оголосила про скасування комісій для всіх торгових пар BTC (крім BTC/TUSD). Це важлива подія, оскільки Binance залишається найліквіднішою біржею, а BTC-USDT найліквіднішою парою на ринку. Скасування комісій дозволило Binance збільшити частку ринку на 20% з липня 2022-го, і 61% цього приросту забезпечили саме пари з нульовою комісією.

Спричинені нульовою комісією тейкера нестабільні спреди на BTC на Binance різко скоротилися після повернення зборів, через що спреди на BTC зараз у середньому нижчі, ніж спреди на ETH:

Вузькі спреди зі свого боку знижують прибутковість маркетмейкерів, і в них менше стимулів надавати ліквідність для зазначених торгових пар. Через це ліквідність у парі BTC-USDT на Binance скоротилася на 70% лише за ніч — маркетмейкери просто переводять капітал на більш дохідні сервіси та пари:

Прослизання

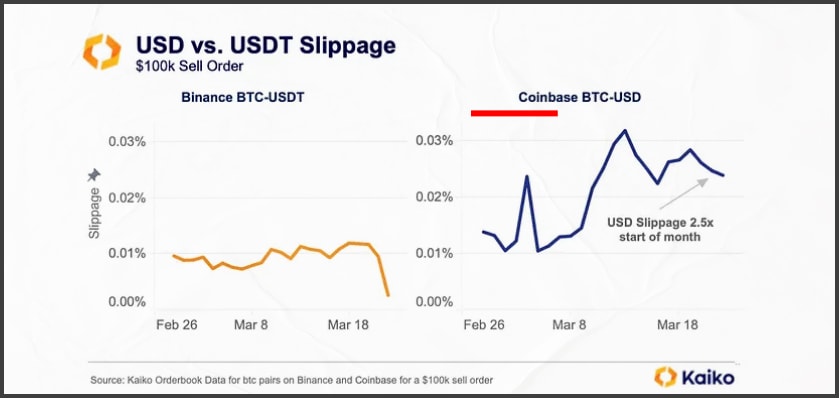

Прослизання — ще один важливий індикатор ліквідності. Він відображає відсоток втрат, яких зазнає трейдер під час виконання ордера через брак ліквідності. Так, на початку березня прослизання для sell-ордера розміром у $100 тис. для BTC пар з USDT і USD становило 0.1%:

Водночас закриття доларових фіатних платіжних шлюзів вплинуло на ринки ліквідності в США. Це зі свого боку спричинило сплеск прослизання 13 березня на Coinbase, тоді як у парі BTC-USDT на Binance зростання виявилося незначним. Навіть зараз через брак доларової ліквідності на Coinbase проковзування для пари BTC-USD у 2.5 рази вище порівняно з початком місяця.

Обсяги торгів

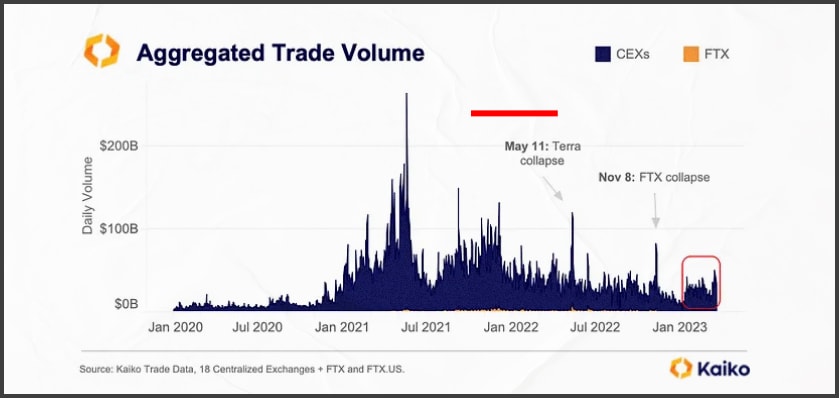

Неможливо провести повний аналіз ліквідності, ігноруючи обсяги торгів і ринкову динаміку. Хороша новина в тому, що обсяги торгів зросли порівняно з показниками багаторічних мінімумів, які ми бачили наприкінці 2022-го:

Попередні дані показують, що загальні обсяги на початку цього року приблизно відповідають показникам 2022-го і 2021-го, але ринкова динаміка в ці роки кардинально відрізнялася. Зараз можна тільки здогадуватися, у якому напрямі ринок рухатиметься у 2023-му, але щоб забезпечити стійке зростання, потрібно нарощувати обсяги торгів, а для цього потрібне збільшення ліквідності, що, зважаючи на все, має відбутися в майбутньому.

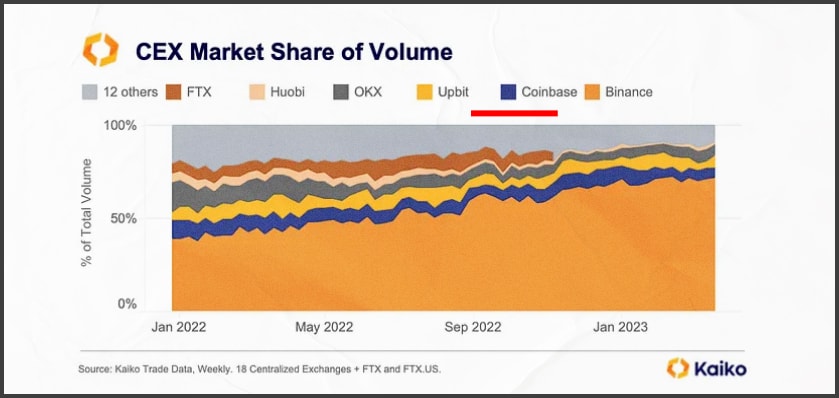

Якщо говорити про зниження обсягів на конкретних біржах, то це історія «Binance проти інших». Цікаво, що Coinbase так і не вдалося збільшити частку обсягів, незважаючи на запуск Base і занепокоєння з приводу доларових пар:

Але важливий висновок із цієї діаграми полягає в тому, що на біржі США і доларові пари припадає дуже невеликий обсяг торгів. Це підтверджується і зростанням частки стейблкоїнів щодо USD: за рік домінування стейблкоїнів на ринку зросло з 77% до 95%.

Висновки

Інвестори поступово відмовляються від торговельних пар з USD на користь стейблкоїнів і цей процес триває вже певний час, через що закриття фіатних платіжних шлюзів у доларах більше впливає на інституціоналів, аніж на ритейл-інвесторів. Водночас наслідки зниження ліквідності, яке відбивається на глибині, спредах і прослизанні, вплинуть на всіх учасників ринку.

Найімовірніше, ми побачимо зростання ліквідності після запуску альтернативи SEN або Signet. Тільки тоді маркетмейкери зможуть почуватися комфортніше, надаючи ринкам ліквідність. Це зі свого боку призведе до зниження волатильності та більшої привабливості криптовалют для інвесторів нової хвилі, які й зможуть запустити наступний булран.