«Вода, скрізь вода» — нове есе Артура Гейса. Короткий переказ

Дисклеймер: приблизний переказ змісту есе Артура Гейса подано в ознайомлювальних цілях. Висловлені нижче судження є особистими поглядами автора першоджерела. Його думка може не збігатися з думкою редакції Incrypted.

Екс-глава криптовалютної біржі BitMEX Артур Хейс опублікував нове есе — «Вода, скрізь вода» (Water, Water, Every Where). У ньому автор вказав на те, що ключовим фактором зростання криптовалютного ринку є доларова ліквідність, яка наразі утримується на низькому рівні, але незабаром може суттєво зрости.

Хейс пояснив, як дії Федеральної резервної системи (ФРС) і Міністерства фінансів США впливають на обсяг ліквідності та виклав свої прогнози щодо зміни цього показника в найближчому майбутньому, а також його впливу на вартість деяких цифрових активів.

Команда Incrypted підготувала короткий переказ тексту.

98% чашки кави складає вода. Саме вода, а не метод помолу зерен чи заварки є основним фактором, що впливає на якість приготованого напою. У контексті інвестицій роль води виконує ліквідність, без якої неможливо отримати прибуток, але нас часто відволікають від цієї істини менш значущі деталі.

Якщо врахувати фінансові активи оцінюються в доларах США і з урахуванням обсягу казначейських облігацій Сполучених Штатів (UST), то логічно припустити, що кількість валюти і доларового боргу на світовому ринку є найбільш важливими змінними для інвестора.

Резерви ліквідності

Щоб визначити механізми додавання і скорочення фіатної ліквідності нам потрібно зосередитися не на ФРС, а на Міністерстві фінансів США. Чому саме ця структура відіграє ключову роль у фінансовій системі Pax Americana можна зрозуміти з мого есе «Кайт чи дошка».

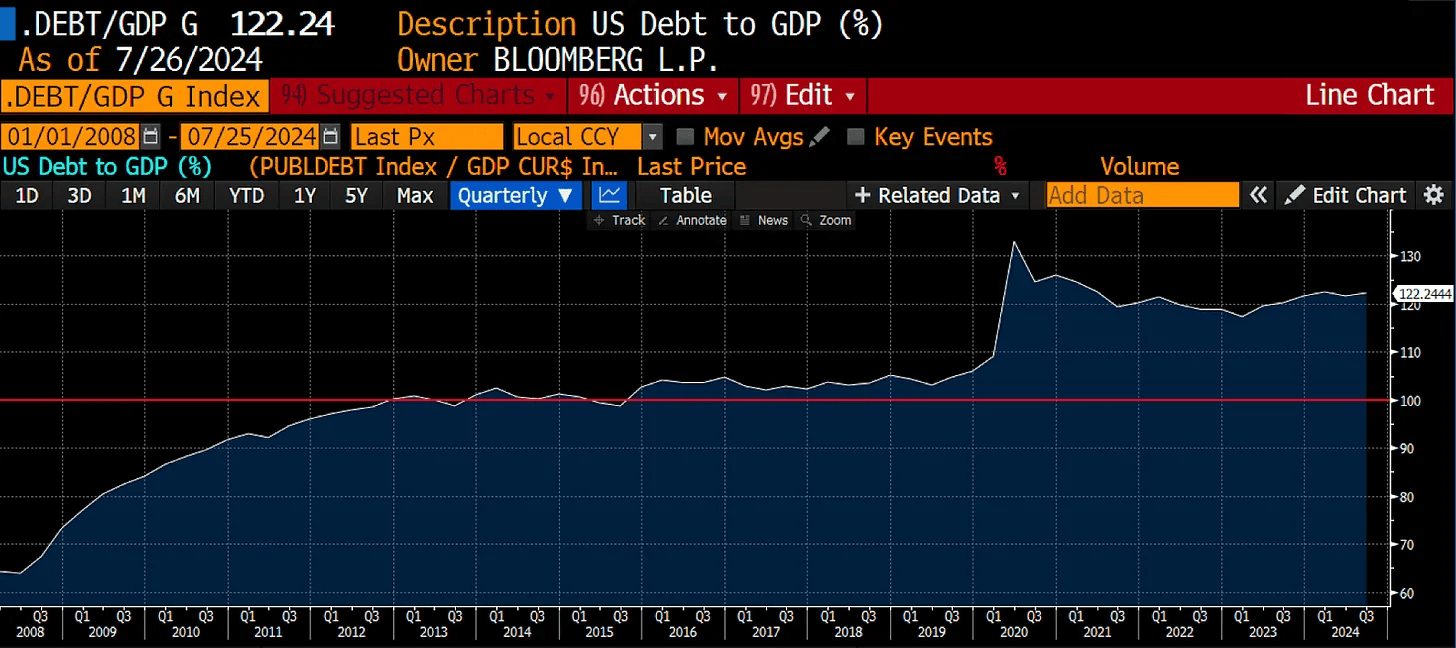

У період фіскального домінування необхідність фінансування уряду переважує інфляційні ризики. Це означає, що банківський кредит і зростання номінального ВВП мають підтримуватися на високому рівні, навіть якщо це призводить до стійкого зростання інфляції.

Коли співвідношення державного боргу до ВВП перевищує 100%, він починає зростати експоненціально по відношенню до економіки. Після подолання цього порога всю владу отримує структура, що контролює пропозицію боргу, а центральний банк перетворюється на контрольований нею «грошовий принтер».

Пандемія COVID і пов’язані з нею фінансові стимули призвели до швидкого подолання цієї критичної позначки в економіці США, тому перехід влади від ФРС до Казначейства був лише питанням часу.

Щоб створити більше кредитів і підживити ринки активів без відкритої гіперінфляції, главі Казначейства Джанет Єллен потрібно вивільнити грошову ліквідність, акумульовану на рахунках ФРС у вигляді:

- програми зворотного репо (RRP). Це пул, у якому фонди грошового ринку (MMF) розміщують готівку, отримуючи натомість процентні виплати від ФРС;

- банківських резервів. Дозволяють банкам розміщувати надлишкові активи на рахунку ФРС під певний відсоток(IORB).

Поки ці гроші перебувають на балансі центробанку вони не можуть використовуватися для створення кредитів і стимулювання ринків. Фактично, за допомогою RRP і банківських резервів ФРС перекрила грошовий потік від програми кількісного пом’якшення (QE) в економіку. У результаті, замість інфляції товарів і послуг відбулася інфляція фінансових активів, що дало змогу уряду збільшити податкові надходження і знизити боргове навантаження.

Головне завдання Джанет Єллен — забезпечити номінальне економічне зростання, щоб зберегти доходи від податків і продовжити фінансувати найбільший в історії людства держборг. Для цього вона використовуватиме всі доступні інструменти включно з вивільненням ліквідності з балансів ФРС.

Щоб досягнути своєї мети, Казначейство має запропонувати банкам і MMF інструмент, який дасть змогу отримувати такий самий безризиковий дохід, як і зберігання готівки на рахунках ФРС. Ідеальним рішенням можуть стати казначейські векселі (T-bills) з терміном погашення менше ніж один рік.

Якщо T-bills приносять хоч трохи більше доходу, ніж програма зворотного РЕПО, грошові фонди переводять свою готівку в цей інструмент. І наразі місячні казначейські векселі генерують приблизно на 0,05% більше прибутку, ніж виплати за RRP.

Але чому учасники крипторинку взагалі повинні хвилюватись про вивільнення активів з рахунків ФРС? Річ у тім, що зниження обсягу RRP і зростання ліквідності на ринку призводить до ралі біткоїна та інших ризикових активів.

Ключове питання в тому, чи зможе Джаннет Єллен домогтись перетікання $300-400 млрд з балансу RRP у векселі?

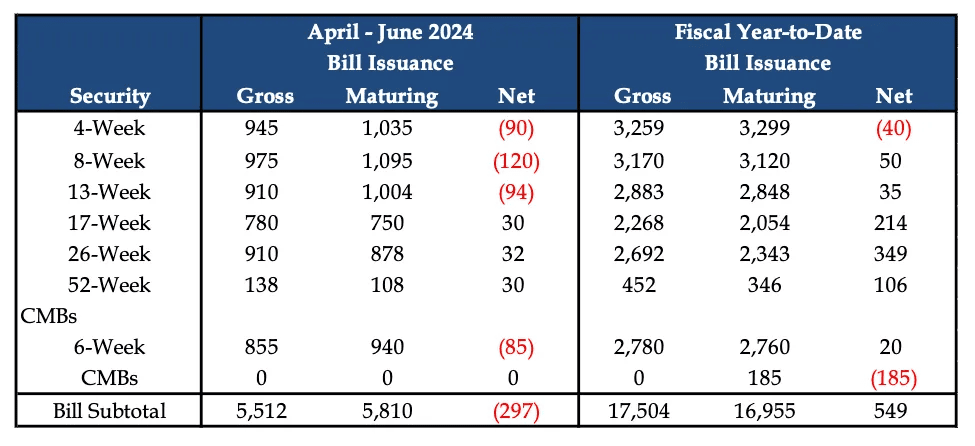

В останньому квартальному документі про рефінансування (QRA) Міністерство фінансів повідомило, що планує випустити T-bills на $271 млрд до кінця цього року. Іншим важливим інструментом може стати Програма зворотного викупу Казначейства США, в рамках якої регулятор викуповує неліквідні боргові папери, фінансуючи ці угоди за рахунок скорочення загального рахунку (TGA) або розміщення векселів.

До листопада 2024 року Мінфін може викупити низьколіквідних зобов’язань вартістю до $30 млрд, що фактично еквівалентно випуску векселів на ту саму суму. Це дасть змогу збільшити перетікання коштів із RRP до $301 млрд.

Однак Казначейство збільшити ліквідність значно сильніше, якщо спустошить свій TGA на $750 млрд, щоб запобігти або відстрочити зупинку роботи уряду. Це стане можливим з 1 січня 2025 року, після підвищення стелі держборгу.

Таким чином Мінфін США може додати на ринки від $301 млрд до $1,05 трлн до кінця року. Це спровокує ралі для всіх ризикованих активів, включно з криптовалютою.

Ще більше ліквідності

За останні 18 місяців Казначейство влило в ринки $2,5 трлн за рахунок зниження балансу RRP, але ще більше законсервованих ліквідності чекає свого часу на балансі банківських резервів ФРС. Як же випустити їх на ринок?

Комерційний банк готовий обміняти один дохідний інструмент на інший, якщо для них будуть однакові вимоги до капіталу, але при цьому новий приноситиме більше прибутку.

Зараз T-biils неефективні для цієї мети, оскільки IORB все ще вищий за прибутковість векселів. Однак якщо Казначейство збільшить пропозицію цих зобов’язань настільки, що грошей з RRP не вистачить для їхнього викупу, то прибутковість векселів має зрости, а ціна впасти. І як тільки вони почнуть приносити більше прибутку, ніж виплати за балансами від ФРС, банківські резерви повторять рух RRP, а це додаткові $3,3 трлн ліквідності.

При цьому у банків є стимул купувати казначейські векселі, оскільки, на відміну від довгострокових казначейських облігацій, вони не потребують утримування додаткового капіталу і не пов’язані з ризиками, що спровокували банківську кризу 2023 року.

Вплив Японії

Зміцнення ієни щодо долара викликало шок на світових фінансових ринках — багатьом довелося зіткнутися з наслідками використання кредитного плеча і швидко продавати те, що можна було продати.

Якщо долар здешевшає до 100 ієн, то ми побачимо нове зниження на ринках. І воно буде зумовлено репатріацією капіталу, а не згортанням угод кількох хедж-фондів. Це означає, що японські інвестори продаватимуть казначейські облігації США та акції американських компаній — переважно техгігантів на кшталт NVIDIA, Microsoft, Google та інших.

На тлі бурхливої реакції ринків, Банку Японії довелося відмовитися від планів щодо підвищення ставки. З точки зору ліквідності, це означає, що в гіршому випадку ієна продовжить торгуватися в бічному діапазоні і не стимулюватиме появу нових позицій на ринку. Тож тепер, коли загроза з цього боку залишилася позаду, вся увага знову звернена на дії Міністерства фінансів США.

Зневоднення

Чому починаючи з квітня криптовалюти торгуються в боковику або знижуються? Тому, що більша частина податкових надходжень припадає на цей місяць, що знижує потребу в запозиченнях з боку Казначейства.

Навіть якщо при цьому уряд продовжує позичати, відсутність інструментів від Міністерства фінансів видаляє ліквідність з ринку, оскільки гроші залишаються на балансах ФРС.

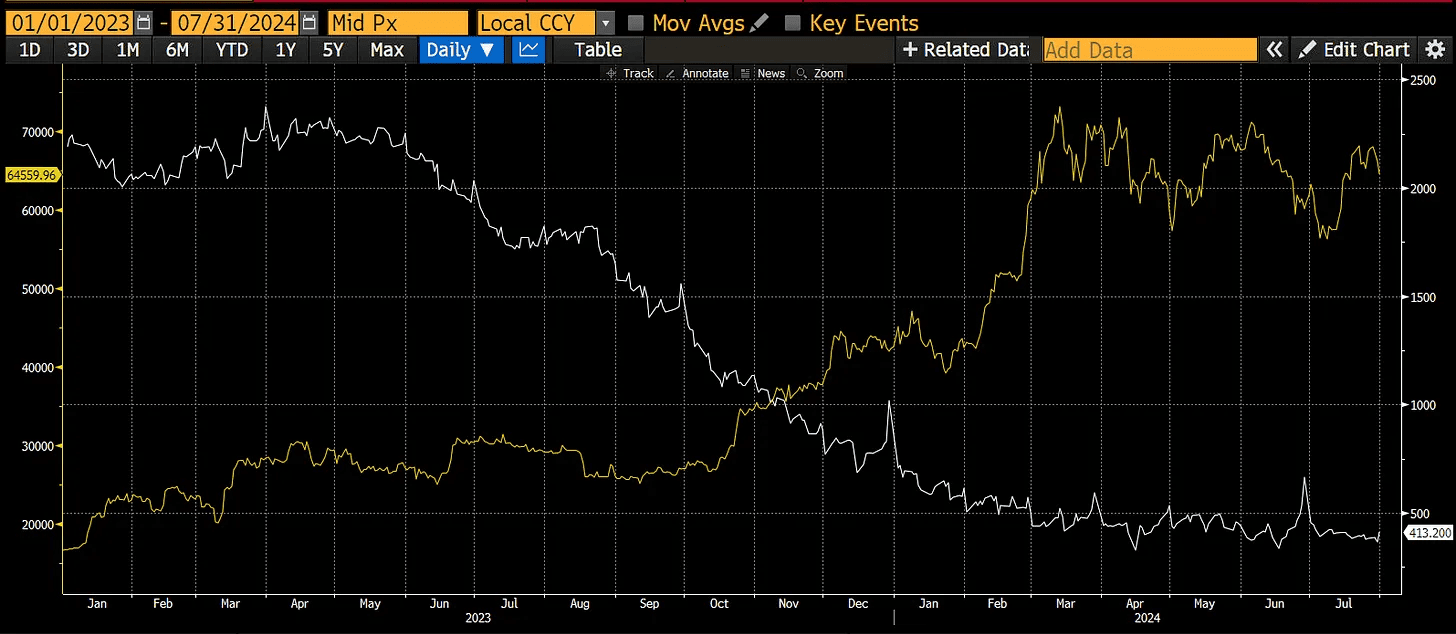

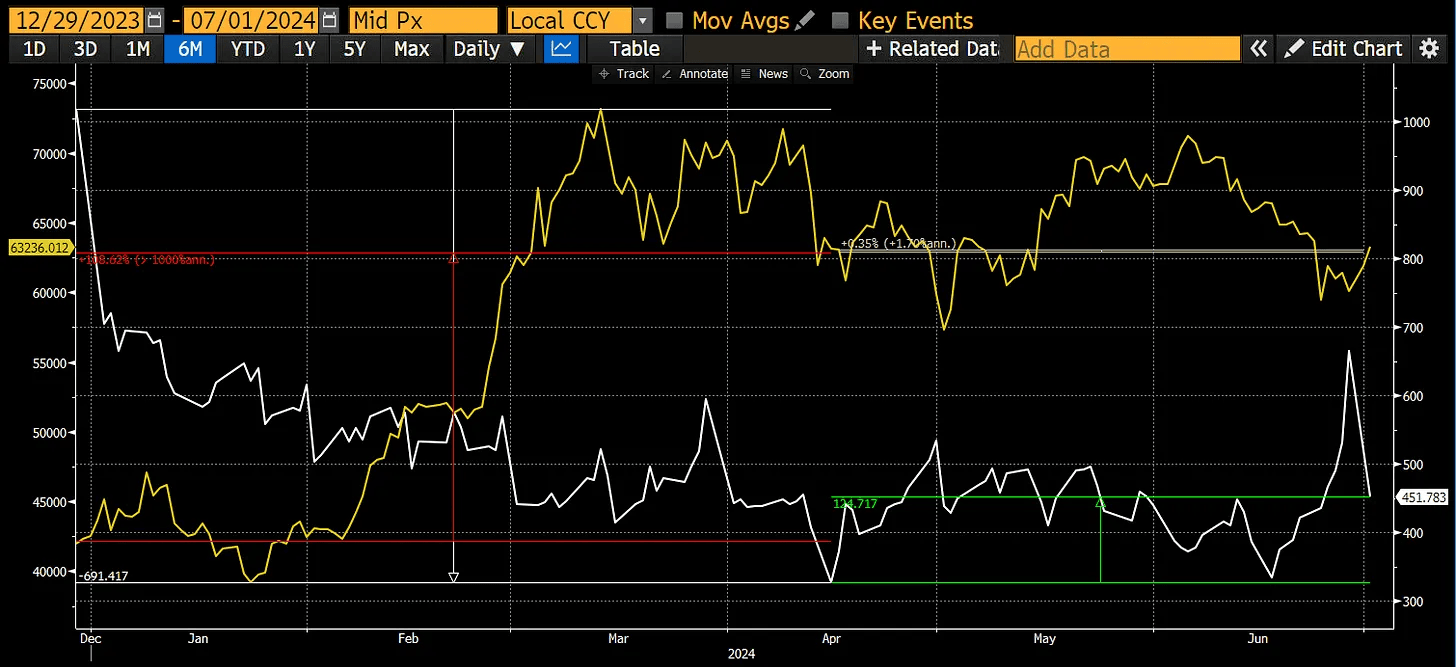

Наведена нижче діаграма показує, що в період активного випуску векселів із січня 2023 року по квітень 2024 року біткоїн зростав, а баланс RRP — знижувався. З квітня по липень, коли темпи емісії T-bills скоротилися — RRP почав зростати, а біткоїн перейшов у бічний рух із періодичними просадками.

Якщо плани Казначейства США щодо випуску векселів на $301 млрд до кінця року будуть реалізовані, то біткоїн швидко відновить падіння, викликане зміцненням ієни. Я думаю, що наступна мета для першої криптовалюти — $100 000.

Коли вже альтсезон?

По суті, альткоїни є бета-ставкою на біткоїн з більшим потенціалом зростання і вищими ризиками. Однак у цьому циклі біткоїн, а віднедавна і Ethereum, отримали нове джерело інвестицій у вигляді біржових фондів (ETF) у США. Тому, хоча обидва активи і пережили корекцію після квітня 2024 року, вони уникли того кошмару, який розгорнувся на ринку альткоїнів.

Я думаю, що альтсезон повернеться тільки після того, як біткоїн і Ethereum закріпляться на рівнях вище $70 000 і $4 000 відповідно. Солана також підніметься вище $250, але її вплив на ринок буде менш відчутним за рахунок порівняно низької капіталізації.

Торгова стратегія

У міру нарощування темпів випуску векселів і дії програми зворотного викупу Казначейства ліквідність на ринку зростатиме. Крім того, якщо Харріс потребуватиме додаткової підтримки у вигляді бурхливого фондового ринку, — Казначейство спустошить свій баланс, щоб забезпечити її.

У будь-якому разі я очікую, що криптовалюти вийдуть з бокового і спадного трендів, починаючи з вересня — до того часу я буду набирати позиції. Вибори в США відбудуться на початку листопада, тому Казначейство буде особливо активним у жовтні, створивши найсприятливіші умови для ринкі. У період цього зростання я почну продавати, фіксуючи прибуток від найбільш спекулятивних угод.

Криптовалюти також можуть зростати разом із шансами Трампа на перемогу в президентських перегонах. Однак ці шанси, досягнувши свого піку після замаху і дебатів з Джо Байденом, почали знижуватися. Харріс має багато недоліків, але вона не вісімдесятирічний овоч і цього може бути достатньо, щоб перемогти. Тому я волів би спостерігати за цією лотереєю збоку і повернутися вже після підняття стелі держборгу в січні або лютому наступного року.

Після цього ліквідність потече з Казначейства і, можливо, з рахунків ФРС, щоб повернути ринки у висхідний тренд, а ми побачимо справжній булран. Моя основна мета щодо біткоїна залишається незмінною — $1 млн.