Glassnode: як вплине Shanghai на курс ETH і подальше формування токеноміки Ethereum?

Сьогодні вночі, з 12 на 13 квітня, відбудеться оновлення Shanghai/Capella в мейннеті Ethereum. Основне нововведення — можливість виводити раніше заблокований ETH. Цілком природно, що це викликало побоювання з приводу ймовірного обвалення курсу активу, обумовленого «зливом» токенів.

У цьому матеріалі ви знайдете переклад статті від аналітичного агентства Glassnode під назвою «Simulating Shanghai Sell-side: Investigating the Ethereum Unlock». Оригінальний текст доступний за посиланням.

Також зазначимо, що ми підготували вижимку цього матеріалу. Там ви знайдете тези в стислому викладі, а також висновки, яких дійшли експерти.

А ось тут ви можете подивитися огляд із розбором оновлення Shanghai від Incrypted.

Будь-які погляди, висловлені нижче, є думкою авторів дослідження і не повинні служити підставою для прийняття інвестиційних рішень, а також розглядатися як рекомендація або порада щодо участі в інвестиційних угодах.

Короткий опис

У своєму звіті Glassnode наводить прогноз очікуваної суми ETH, яка може бути виведена і продана безпосередньо після розгортання оновлення Shanghai/Capella.

Вивчивши різні групи «стейкерів», аналітики дійшли висновку, що максимум, що чекає Ethereum – це «злив» 170 тисяч токенів. Найімовірнішим є сценарій із продажем лише 100 тисяч ETH ($190 млн). Такий ефект пояснюється обраною моделлю розблокування «стейків», коли щодня буде доступний лише невеликий обсяг токенів.

Навіть за песимістичного сценарію максимальний обсяг продажів буде в межах середнього біржового припливу. У зв’язку з цим Glassnode оцінює можливий вплив оновлення Shapella на токеноміку Ethereum як «прийнятний».

Напередодні Shanghai

Наразі в мережі заблоковано 18 млн ETH ($33,92 млрд). Це близько 15% усієї пропозиції ефіру. У теорії, «злив» такої кількості токенів може спровокувати «ефект доміно», обваливши курс.

Але, як показує ландшафт «стейкерів», ймовірність цієї події вкрай мала. Більшість власників внесли ефір ще на зорі запуску Beacon Chain. Вони накопичували винагороду понад два роки і не квапитимуться з виведенням.

Отже, це дослідження ставить собі за мету відповісти на три простих запитання:

- Хто намагатиметься «злити» ETH насамперед?

- Про який обсяг ідеться?

- Яким буде вплив на ціну активу?

Ландшафт стейкерів

Усі учасники PoS-механізму Ethereum діляться на три групи:

- Вкладники. Відправляють 32 ETH у смарт-контракт для активації валідатора.

- Валідатори. Обслуговують рівень консенсусу мережі за винагороду. Вибираються псевдовипадково для перевірки достовірності інформації та транзакцій. Отримують винагороду.

- Ноди. Фізичне обладнання, на якому працює ПЗ валідатора.

Відштовхуючись від цього, можна оцінити не тільки структуру «стейкерів», а й їхні настрої.

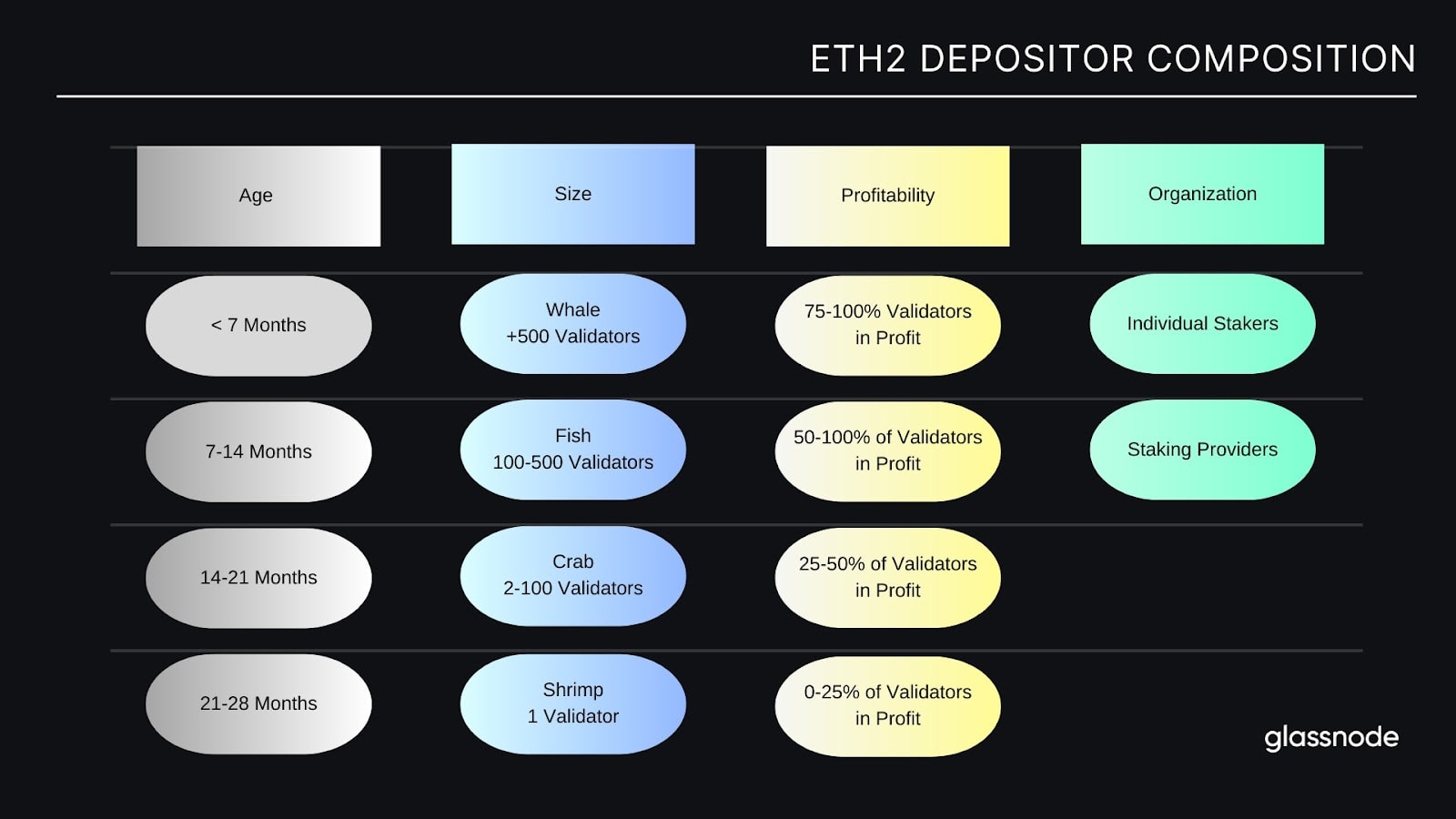

Вкладники в центрі уваги

Glassnode вважають, що саме на цьому рівні ухвалюватимуть рішення про виведення ETH. На діаграмі нижче портал наводить свій варіант класифікації з урахуванням чотирьох основних чинників:

- вік «стейка»;

- обсяг заблокованого ETH;

- нереалізований прибуток/збиток;

- тип організації, одиночний вкладник або провайдер.

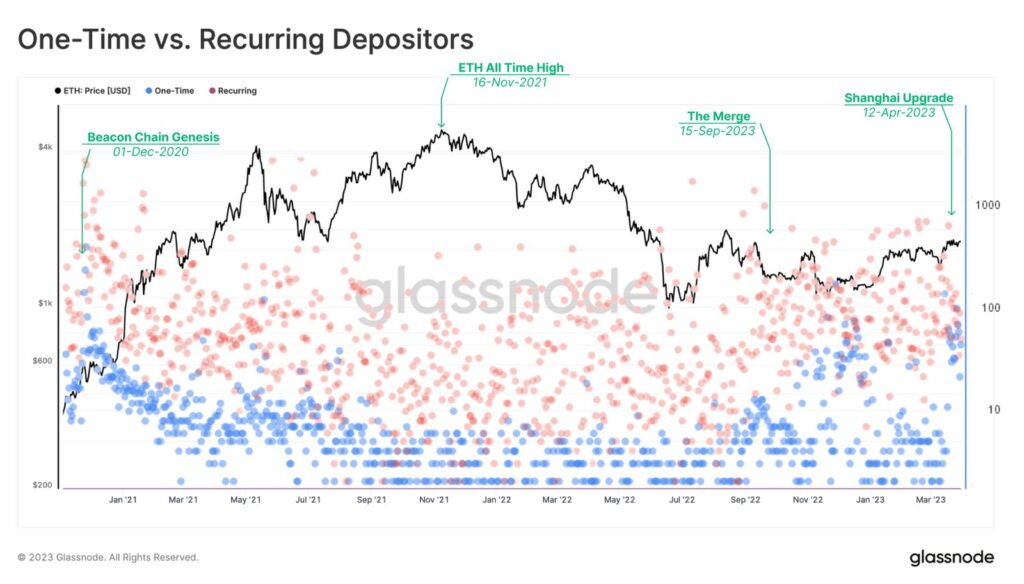

Разові та повторювані вклади

На цій діаграмі Glassnode виділяє «стейкерів», які вносили ETH одномоментно (сині точки) або на регулярній основі (червоні точки). Перші активні переважно в моменти «яскравих спалахів», наприклад, появи Beacon Chain.

Судячи з тренду, їхня довіра до технології зростає. Але при цьому пул «стейків» складається переважно з «інституційних» вкладників. Деякі з них вносили до тисячі депозитів на день.

Провайдери стейків

Це організації, які дозволяють делегувати ETH. Клієнти провайдерів отримують винагороду без необхідності розгортання власної ноди і внеску 32 ETH для запуску валідатора.

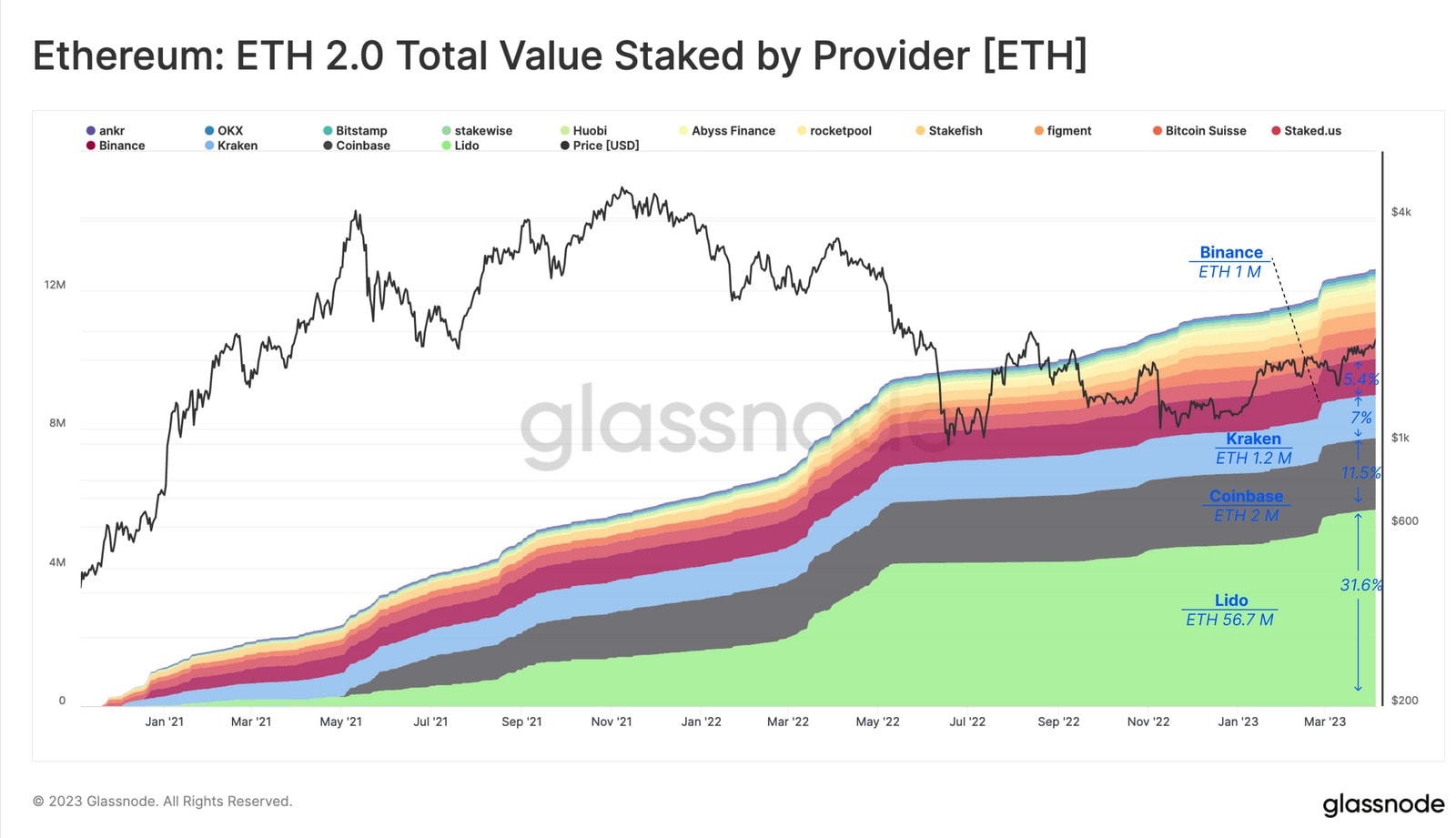

У цій категорії лідером є Lido (понад 30% усіх «стейків»). Слідом ідуть CEX Coinbase, Kraken і Binance, з часткою ринку в 11,5%, 7,0% і 5,4% відповідно.

На основі цієї діаграми можна зробити такі висновки:

- До травня 2021 року (через шість місяців із моменту запуску Beacon Chain) лідерами були Kraken і Binance.

- Частка Lido істотно зросла в другому півріччі 2021 року. Але токен stETH зазнав серйозного стресу через крах спочатку Terra, а потім 3AC.

- До середини 2022 року активність провайдерів істотно знизилася (з травня по вересень). Потім вона трохи відновилася, але вже не змогла повернути березневі позиції.

- Частка Kraken скоротилася через тиск федеральної влади. Біржа призупинила стейкінгові програми в США.

Вік стейків

Glassnode ділить усіх вкладників на п’ять груп по 7 місяців. Найцікавіше, що близько 25 тисяч «стейкерів» внесли ETH ще до запуску рівня консенсусу. Це своєрідне «внутрішнє коло», орієнтоване на підтримку технології.

При цьому вік більшості «стейків» становить від півроку до року і більше. Довіра ком’юніті до Ethereum істотно зросла після успішного переходу на концепцію PoS.

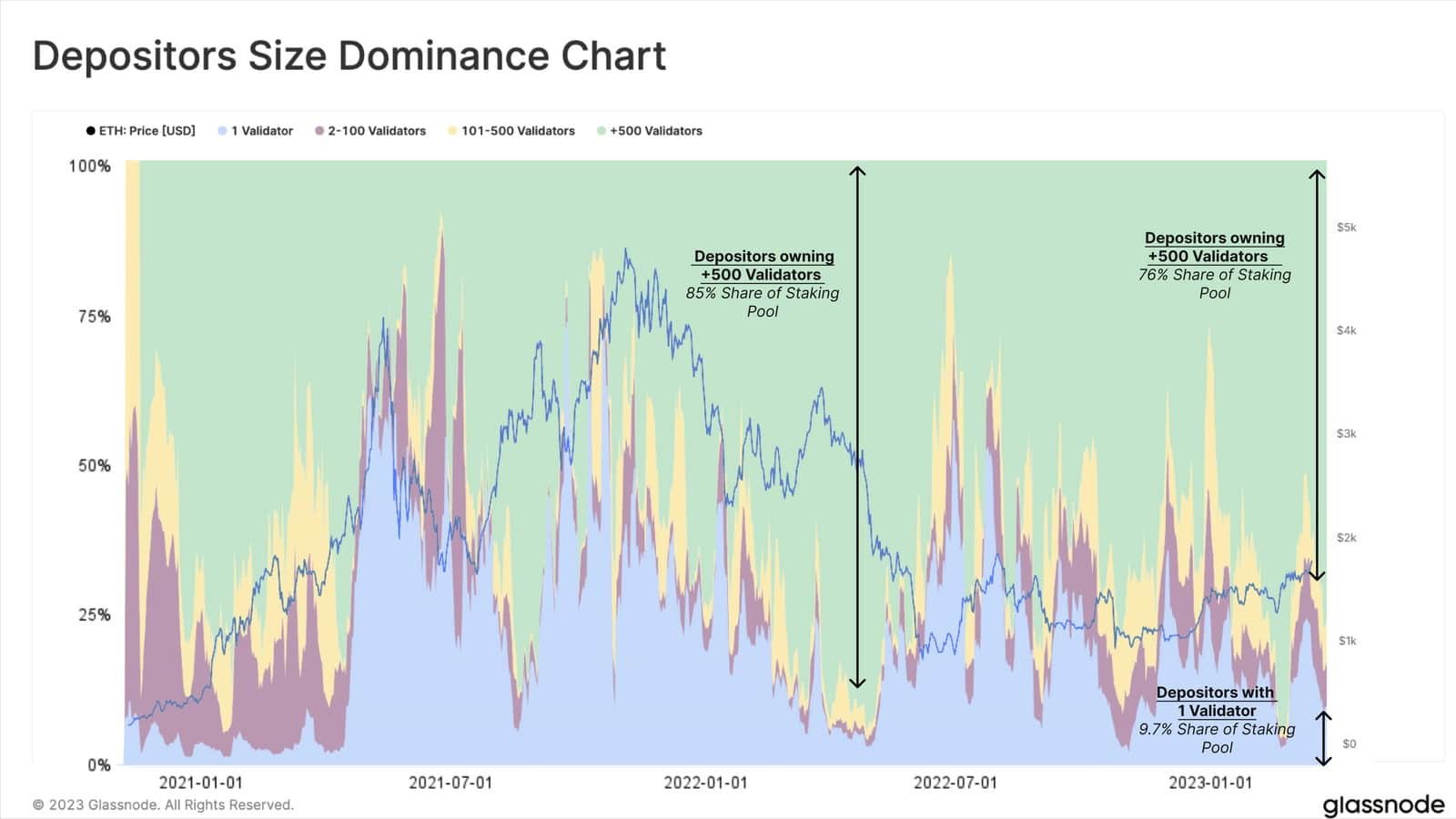

Обсяг стейків

Згідно зі статистикою, через півроку з моменту запуску Beacon Chain пул ставок було поділено між креветками (синій, 1 валідатор) і китами (зелений, понад 500 валідаторів).

Під час бичачої фази кількість разових «стейкерів» зросла, але потім скоротилася під час рецесії. На частку крабів (червоний, 2-100 валідаторів) і риб (жовтий, 100-500 валідаторів) припадає частка всього в 13,5%.

Прибутковість стейків

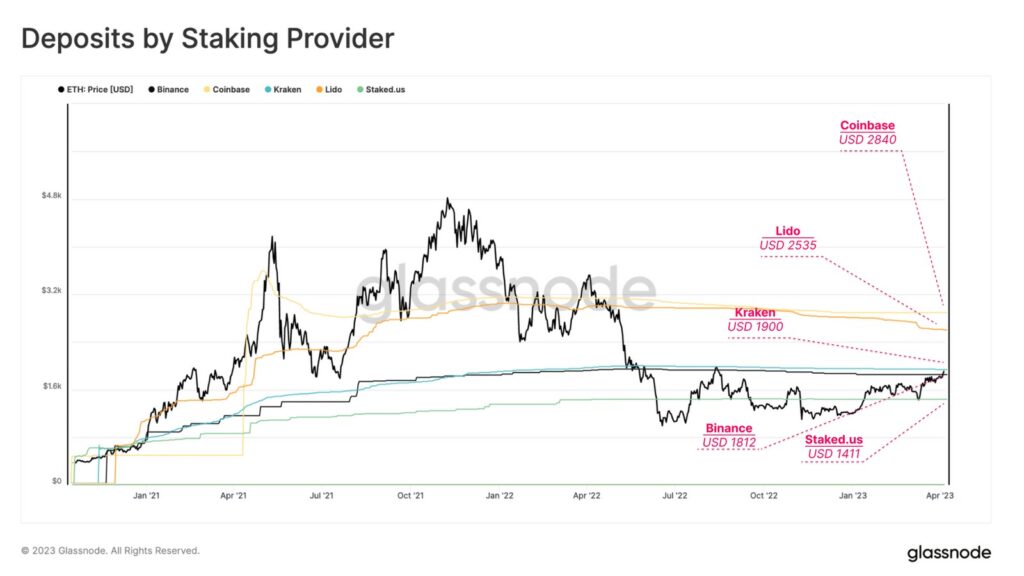

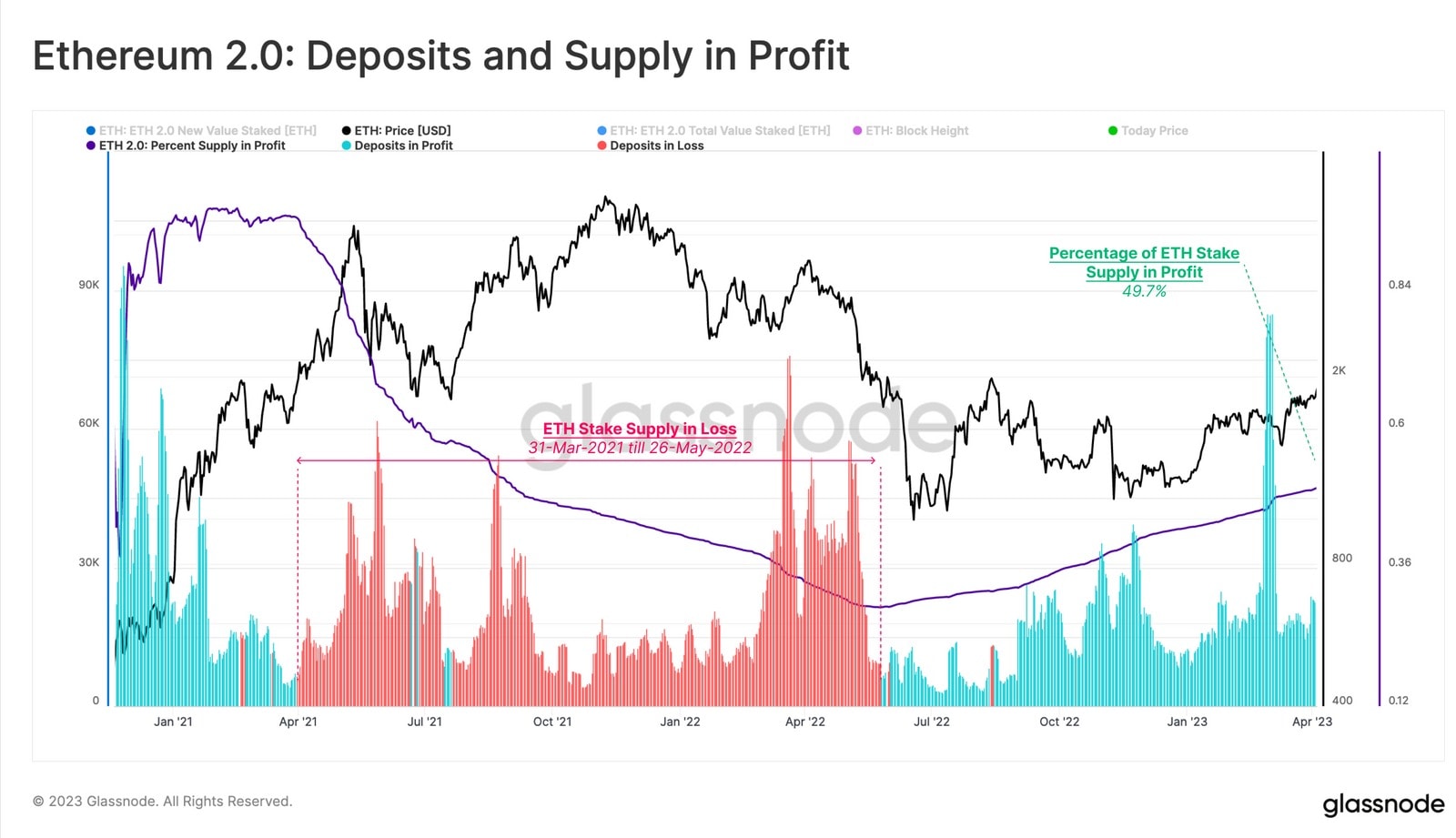

Glassnode розраховує цей показник на основі різниці між ціною реалізації його частки (на момент внеску ETH) і поточною спотовою ціною активу.

Наразі середня ціна депозиту становить $2136 (червоний колір). Тут відстежується нереалізований збиток у 13%.

Якщо ж узяти середню вартість ефіру в момент, коли той востаннє переміщався ланцюжком, а саме $1403 (синій колір), то в наявності вже нереалізований дохід у 36%.

Тут теж напрошуються деякі висновки:

- Середня базова вартість «стейків» Coinbase і Lido на 50% вища за спотову ціну активу.

- Binance і Kraken, головні «гравці» минулого ралі, на рівні беззбитковості (від $1812 до $1900).

Висока реалізаційна ціна «стейків» Coinbase і Lido обумовлена характером інвестиційного продукту. Компанії пропонують ліквідний дериватив, що дає змогу краще продавати та хеджувати ризики. Отже, його реалізаційна вартість вища, ніж у звичайних «стейків».

До половини загальної суми «стейків» наразі перебувають у зоні нереалізованого збитку. Це обумовлено тим, що ціна більшості вкладів на етапі бичачого зростання нижча, ніж спотова вартість ETH.

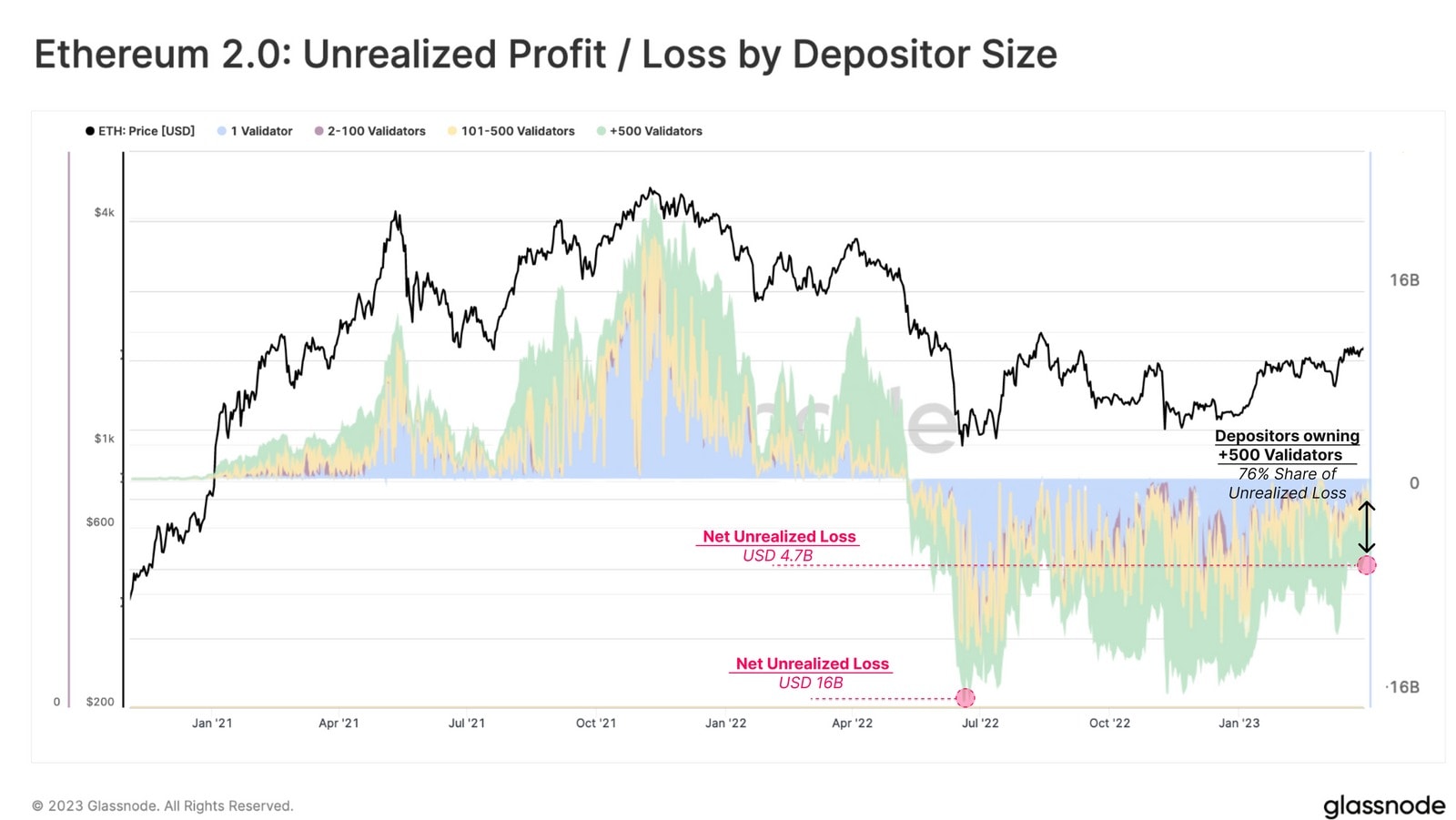

Чистий нереалізований збиток наразі становить $4,7 млрд. Здебільшого ці втрати несуть кити. Їхня частка в нереалізованому збитку становить 76%, що видно на графіку:

Прогноз поведінки стейкерів після виходу оновлення Shanghai

Наразі 1229 валідаторів очікують виходу з пулу «стейків». Ще 214 буде скорочено. Загальний обсяг підконтрольного їм ефіру становить 46 176 ETH ($85,7 млн). Це видно на графіку:

Після оновлення Shanghai «стейкери» отримають можливість вивести депозити повністю або частково. У другому випадку (скімінг) баланс ставки скорочується до 32 ETH, власник позбавляється винагороди.

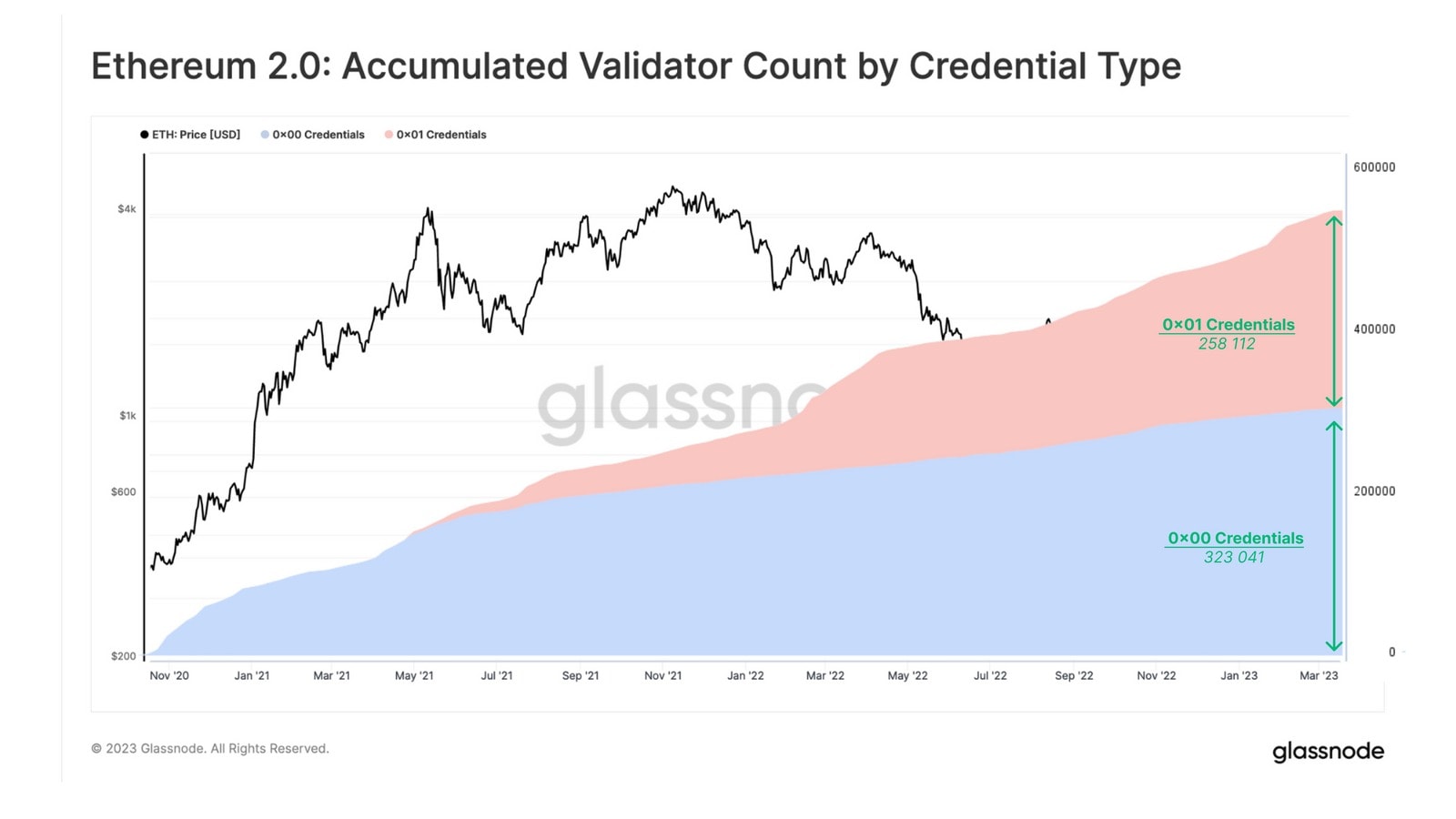

З урахуванням поточної кількості валідаторів процес перевірки для виходу займе 4-5 діб зі слотом у 12 секунд. Однак тут є одне «але». Близько 300 тисяч валідаторів повинні оновити свої облікові дані, що можливо тільки після виходу оновлення. У такому разі реалістичнішим здається термін у 2 дні. За цей час інші зможуть «зняти вершки».

Часткове виведення депозитів

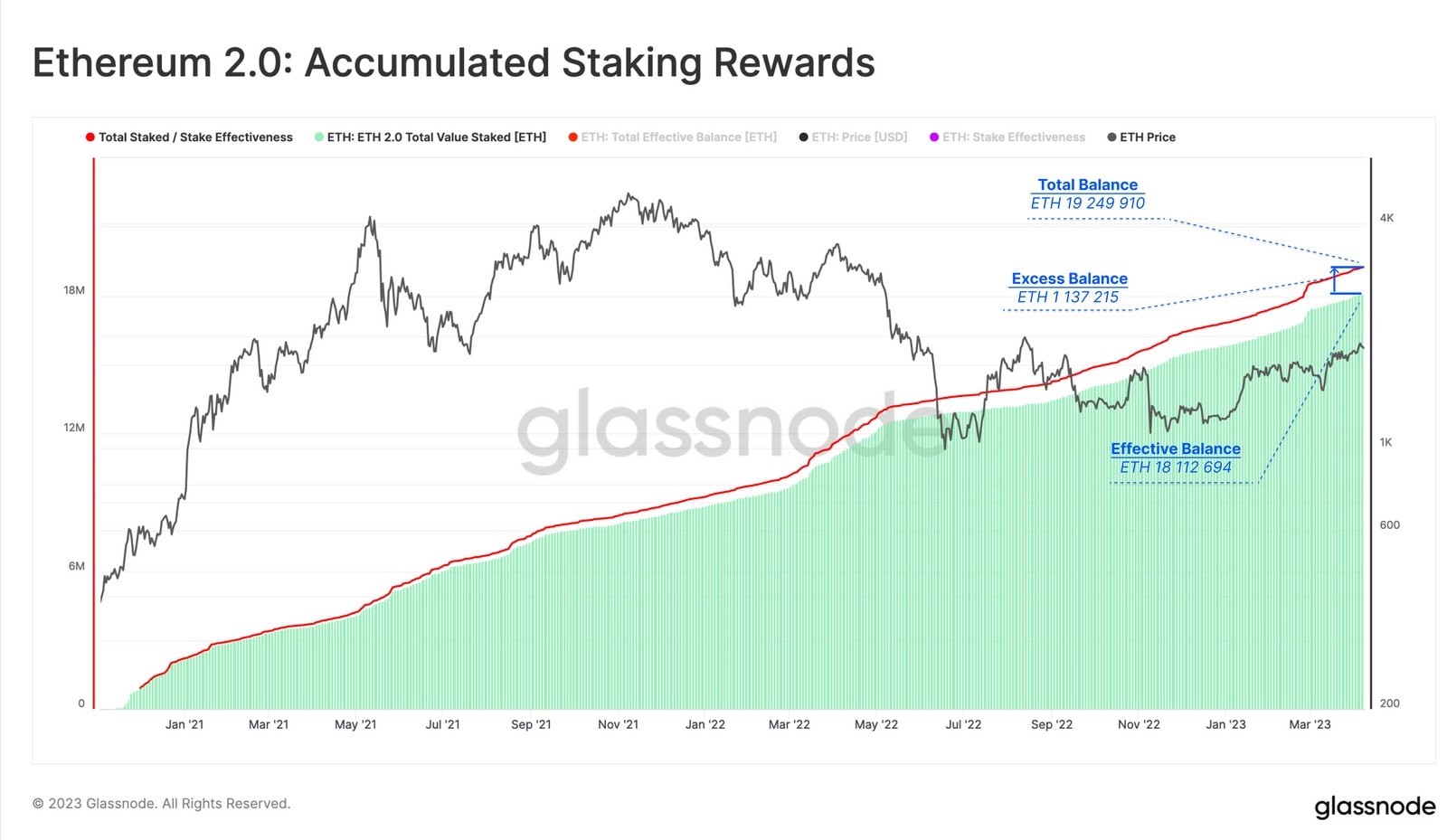

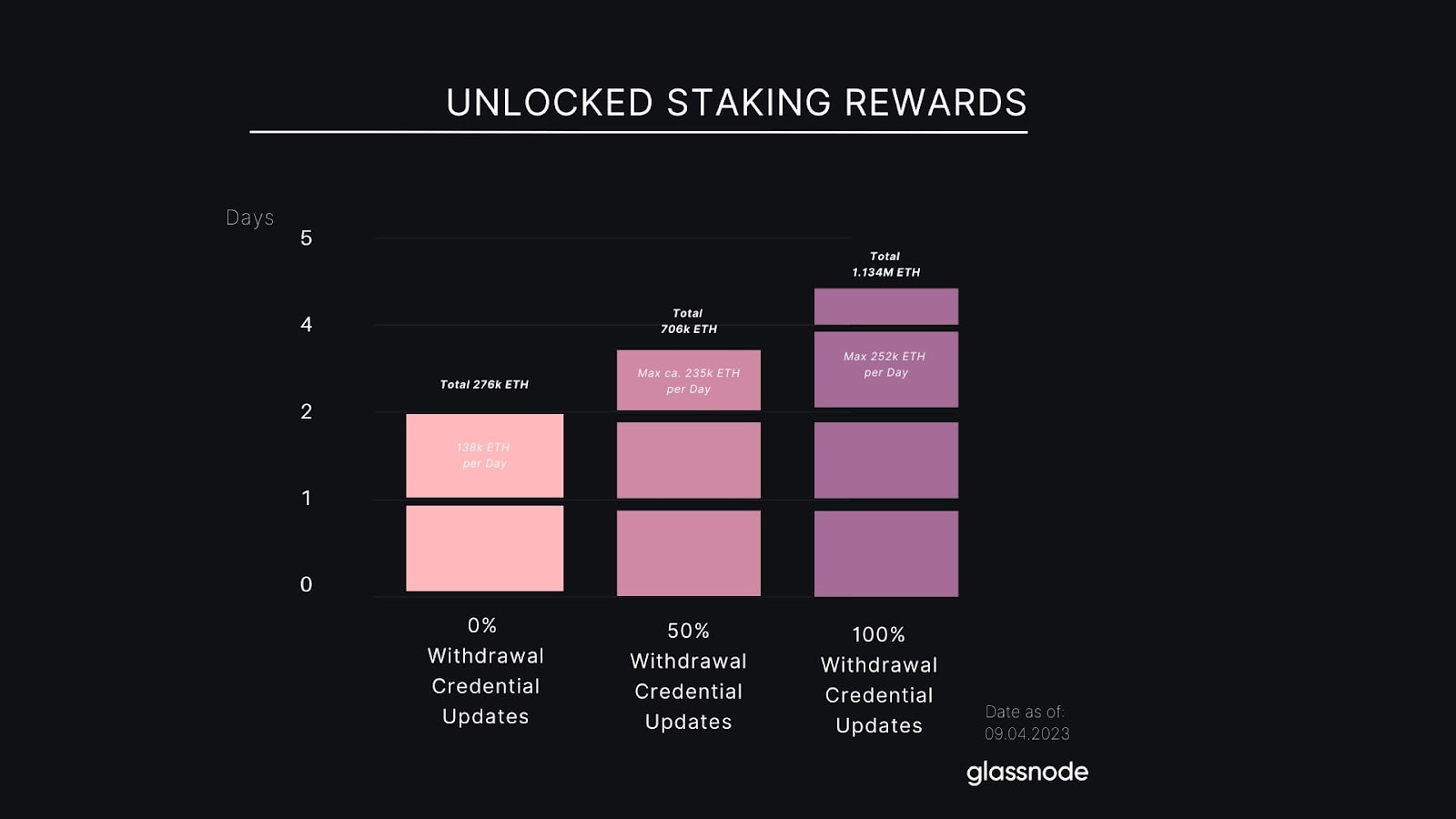

Наразі надлишковий баланс за «стейками» становить 1,137 млн ETH ($2,1 млрд). Після виходу оновлення ця сума буде автоматично переведена на адреси вкладників в основній мережі:

Наразі тільки 44% валідаторів готові до виходу. При цьому більша частина винагороди припадає на тих, хто ще тільки має оновити облікові дані (75%):

Отже, ті самі 44% валідаторів мають доступ тільки до 25% усього обсягу винагороди. Це 276 тисяч ETH, які, ймовірно, і будуть «злиті» протягом двох днів.

Припустимо, що всі валідатори в найкоротші терміни оновили свої облікові дані. У такому разі обсяг «злитого» ефіру складе 1,137 млн ETH за 4-5 днів.

Невідомо, скільки «стейкерів» виберуть часткове виведення коштів. Припустимо, що таких буде 50%. З урахуванням цього і середньої суми винагороди фактичний обсяг розблокованого ETH складе 706 тисяч токенів ($1,31 млрд):

Зверніть увагу, обсяг «злитого» ETH становить від 138 до 252 тисяч на день.

Щоб визначити фактичний обсяг реалізації винагород «стейкерів», Glassnode використовує класифікацію вкладників. Далі тезисно:

- Lido пообіцяла повторно розмістити більшість «стейків». Очікується, що інші провайдери наслідуватимуть приклад платформи.

- 75% неінституційних вкладників — це великі «гравці», баланс «стейків» яких вищий за 16 тисяч ETH. «Стейкери» з такою високою фінансовою стійкістю не продаватимуть актив у зоні нереалізованого збитку.

- Ринкова тенденція демонструє зростання. Отже, очікування прибутку високі.

З урахуванням цього, міра потенційного тиску продавців на ринок становить від 76 до 162 тисяч ETH.

Повне виведення депозитів

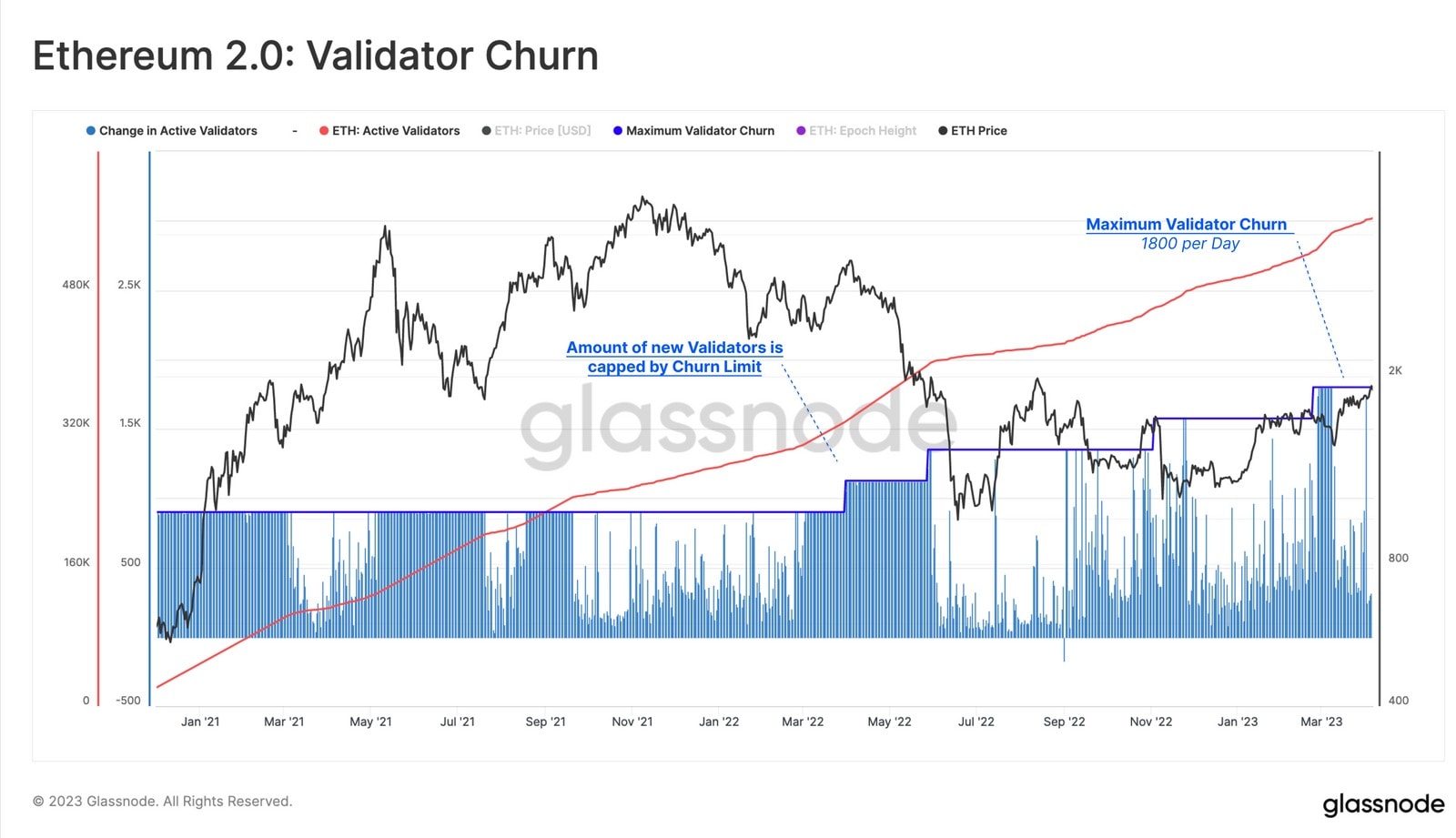

У цьому випадку щоденне число валідаторів визначається граничним відтоком. Значення показника можна вирахувати, поділивши активну кількість валідаторів на 65536.

Наразі ліміт становить 1800 на день. Це 57,6 тисячі ETH. Приклад кореляції значення граничного відтоку і числа вхідних валідаторів видно на графіку:

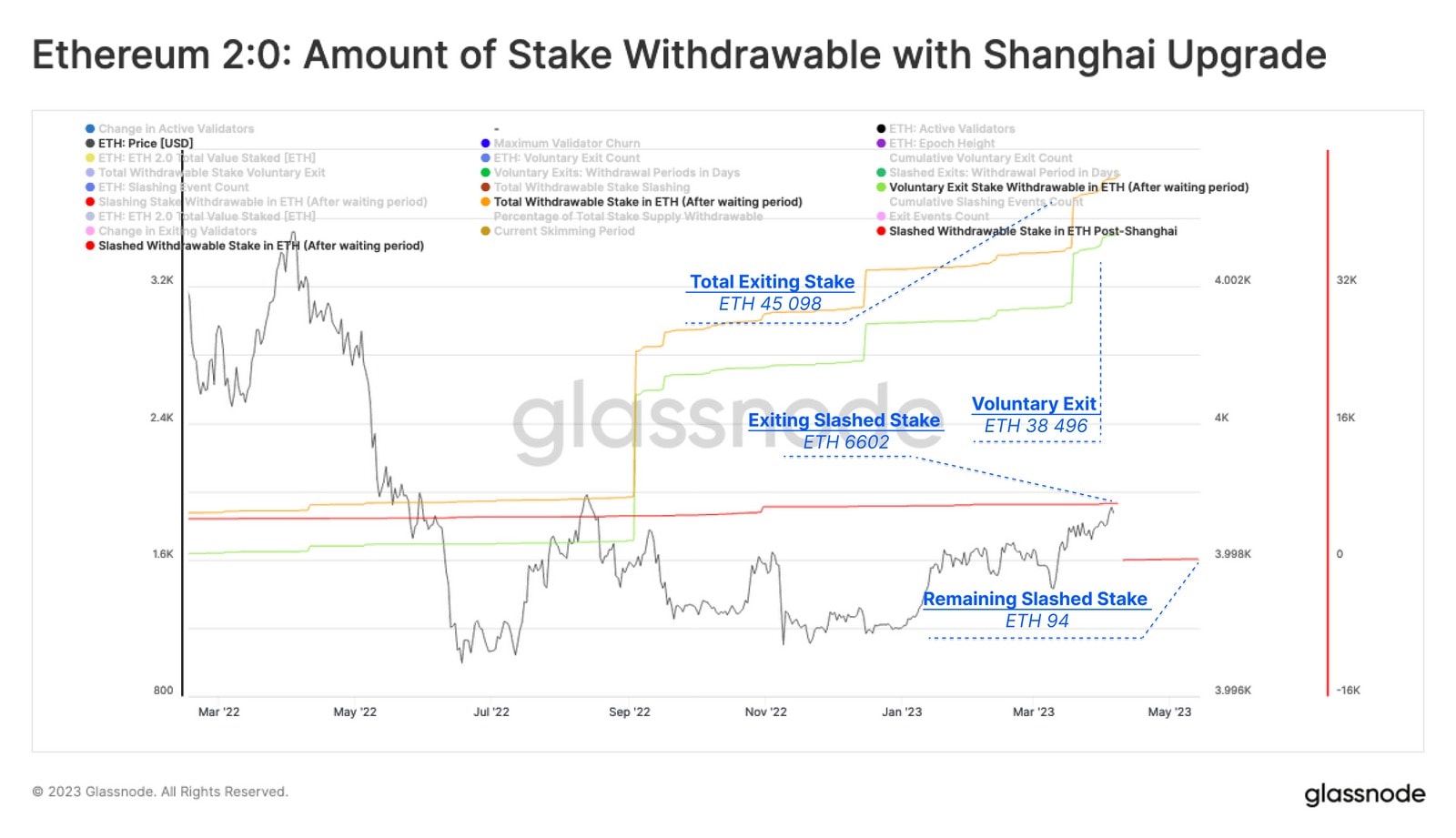

На додаток до часу, що визначається значенням граничного відтоку, також слід додати затримку. Це 27 годин (256 епох, добровільно закриті валідатори) або 36 днів (8192 епохи, ліквідовані).

Наразі загальний обсяг ETH за добровільно закритими валідаторами становить 45 098 ETH ($83,3 млн). Саме стільки буде виведено з Beacon Chain у період з 12 по 14 квітня.

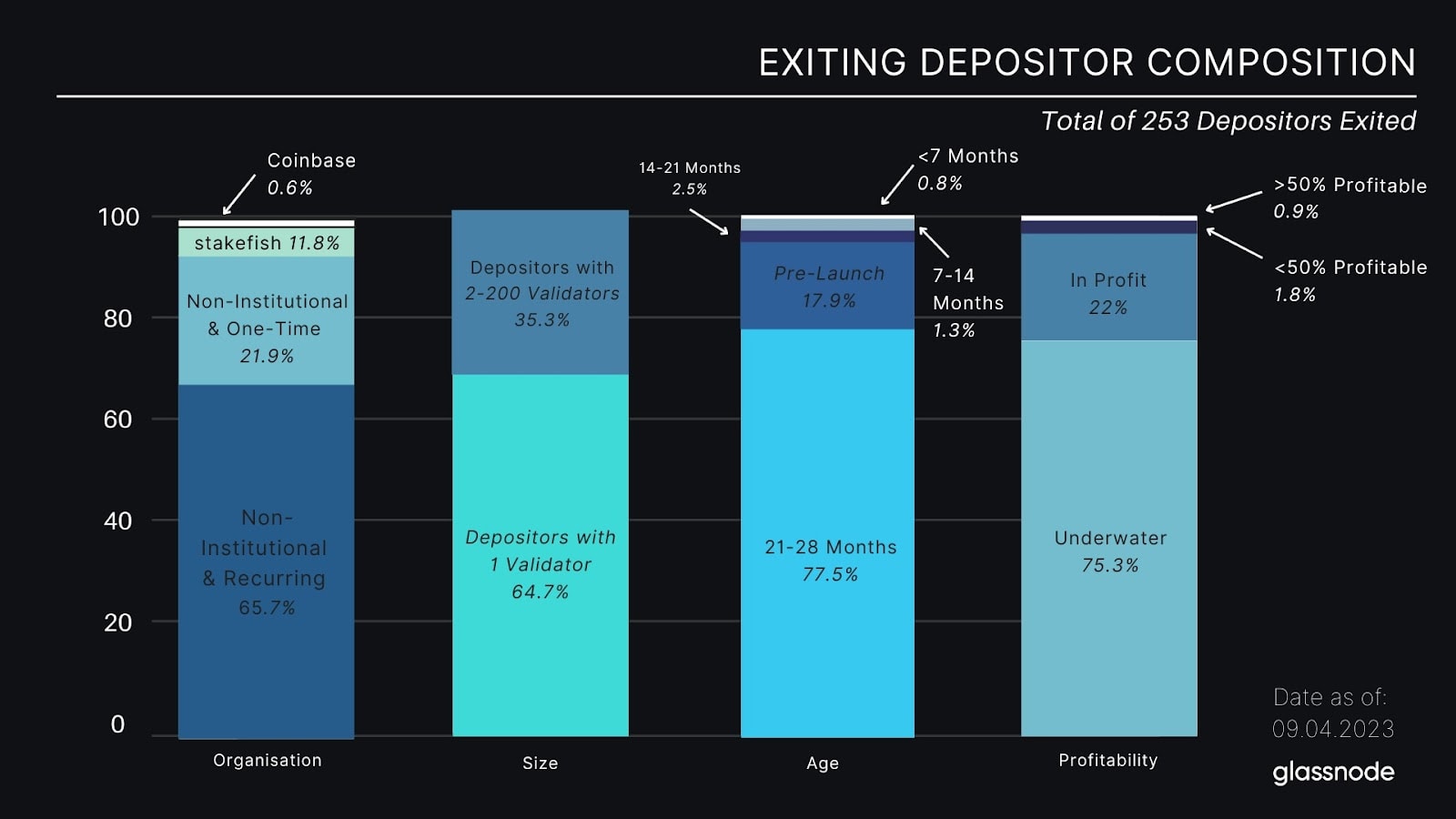

То скільки ж «стейкерів» повністю ліквідують свою частку? Таких вкладників усього 253. Однак поки тільки Coinbase заявила, що дасть можливість вивести винагороду відразу ж.

Клієнти Lido зможуть повністю закрити «стейки» у травні. А Kraken і Binance ще навіть не назвали дату. При цьому більшість вкладників, які виходять, — неінституціонали з разовими внесками. І левова частка з них у збитках:

У цьому випадку очікуваний ціновий тиск буде незначним. Максимальний обсяг «злитого» ETH становить 57 600 токенів ($109,4 млн).

Такий обсяг виводів привів би до аналогічного значення, зафіксованого в перші дні інтеграції Proof of Work:

Як видно, у виділеній зоні значення показника залишається невеликим

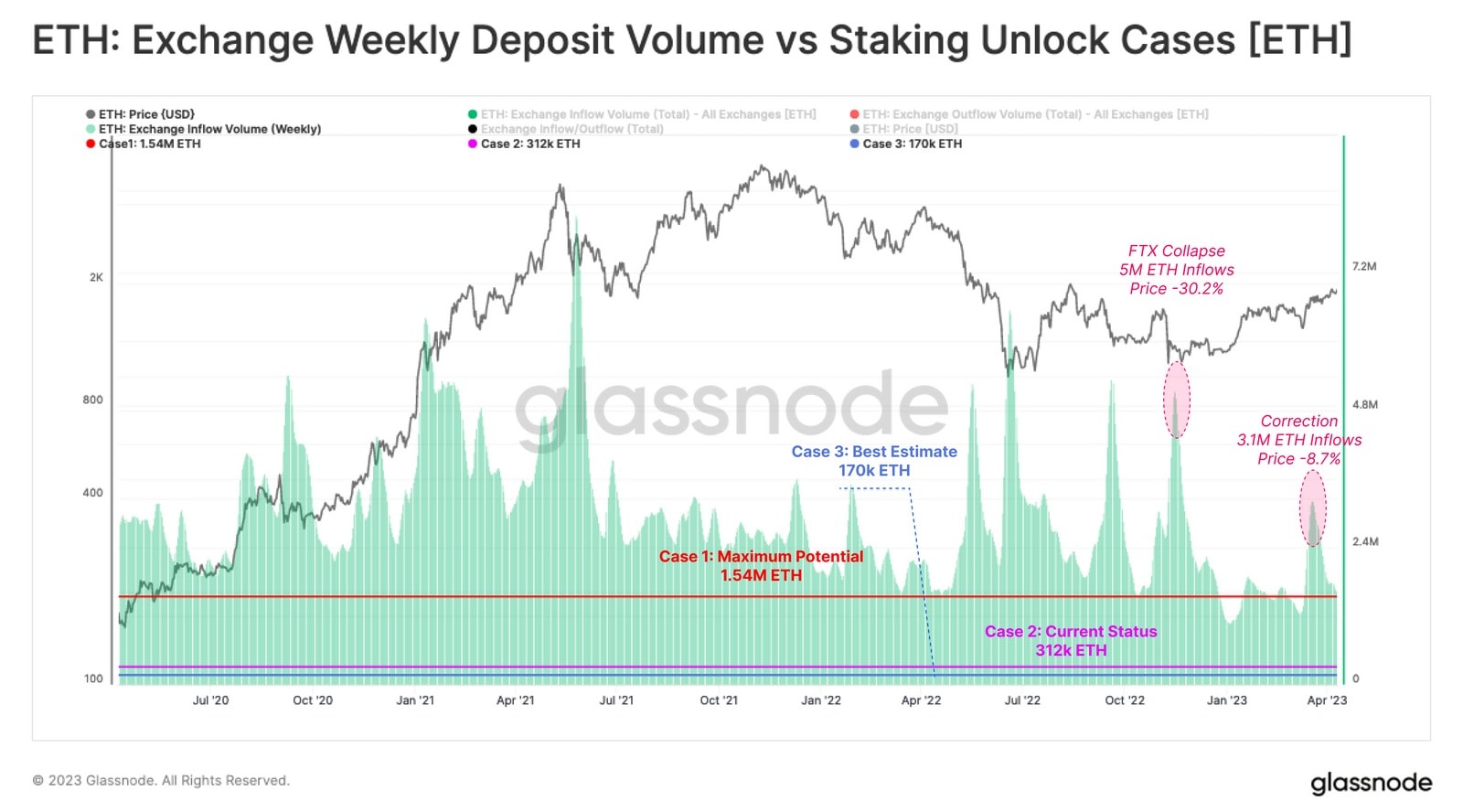

Як часткове і повне виведення стейків можуть вплинути на пропозицію?

Glassnode наводить три ймовірні сценарії:

- Перший. На ринок потраплять відразу 1,54 млн ETH ($2,93 млрд).

- Другий. Вивести і продати «стейки» зможуть тільки вкладники категорії «00×0». Високу ліквідність отримають 312 тисяч ETH ($592 млн).

- Третій. Найкращий сценарій – на ринок потрапить лише 170 тисяч ETH ($323 млн). Він же найбільш імовірний.

Порівняємо ці цифри зі щоденним біржовим припливом з урахуванням таких зовнішніх факторів, як, наприклад, колапс FTX (на ринок вивели 5 млн ETH):

Як видно, навіть за найгіршого сценарію обсяг розблокованого ETH залишається в межах середнього біржового припливу. І навіть у такому разі цей «злив» не буде одномоментним.

Механізм розблокування «стейків», ландшафт вкладників і поточна ринкова тенденція говорять на користь оптимістичного сценарію. А, отже, масштабного просідання курсу не буде.