Blast: інноваційне L2-рішення чи піраміда Понці?

«Вибуховий» запуск мережі Blast Layer 2 (L2) забезпечив їй репутацію одного з найбільш перспективних, обговорюваних і суперечливих проектів 2023 року. Менш ніж за місяць загальна вартість активів, заблокованих у смарт-контрактах протоколу, злетіла з $30 млн до $870 млн.

Ажіотаж навколо Blast не обмежується хвилею позитивних очікувань. Протокол також став об’єктом жорсткої критики, яка переходить у відверте висміювання.

Команда Incrypted проаналізувала бізнес-модель, джерела фінансування та технічні особливості проекту.

«Звідки дровишки»: ажіотаж та інвестиції

Incrypted відстежував стрімке сходження Blast з перших кроків, які досить ефектно матеріалізувалися в солідні суми.

Наприкінці листопада команда проекту закрила раунд на $20 млн, у якому взяли участь компанії на кшталт Paradigm і Standart Crypto, а також приватні особи. До питання інституційних інвесторів і ширше — аспекту фінансового бусту, що зумовив імпульс Blast, ми ще повернемося.

На тлі новин про вдалий раунд розробники запустили кросчейн-міст із раннім доступом. Згідно Dune, 21 листопада користувачі внесли на цей смарт-контакт близько $80 млн.

Менш ніж за два дні загальна сума заблокованих коштів перевищила позначку в $100 млн, а ще за два дні TVL блокчейна злетів до $450 млн. До кінця листопада показник взяв новий рубіж, наблизившись до позначки $620 млн.

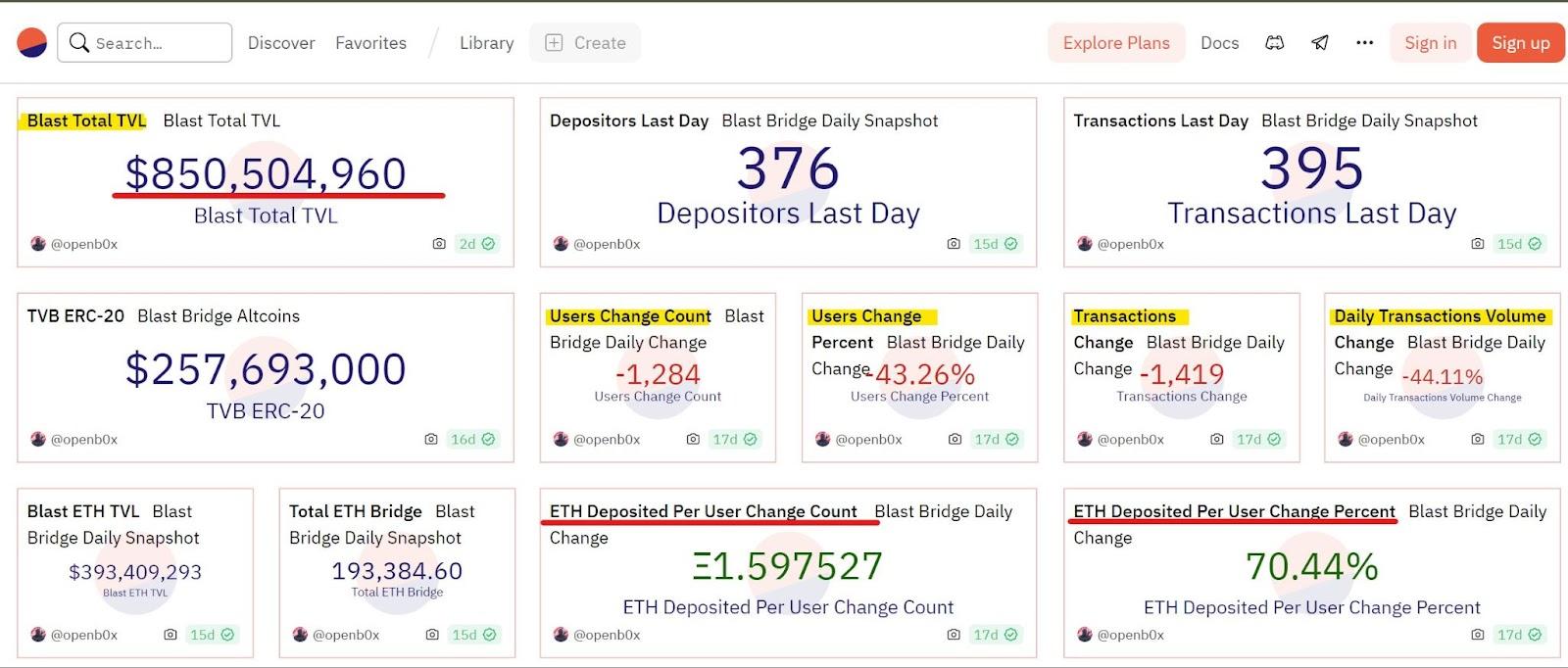

За даними DefiLlama, станом на 15 грудня, сукупний TVL мережі Blast наблизився до позначки $865 млн.

Згідно з Dune, 13 грудня TVL проєкту оцінювали в $850,5 млн. Хоча наведені дані вже не зовсім актуальні, вони дають можливість проаналізувати низку параметрів у динаміці;

Наприклад, до 8 грудня спостерігалося скорочення кількості активних користувачів і транзакцій, а також обсягу останніх. Однак на тлі цього зростав розмір середнього депозиту, що відображає надходження коштів від більших інвесторів.

Амплітуда метрики «середнього чека» за депозитами в ETH наочно описує два умовно пікових періоди надходжень найбільших траншів;

Якщо 21 листопада разовий середньозважений депозит становив близько 1 ETH, то 22-23 листопада показник сягав уже 3-4 ETH. 27 листопада метрика опустилася до 2 ETH, а 29 листопада — зросла до 5 ETH.

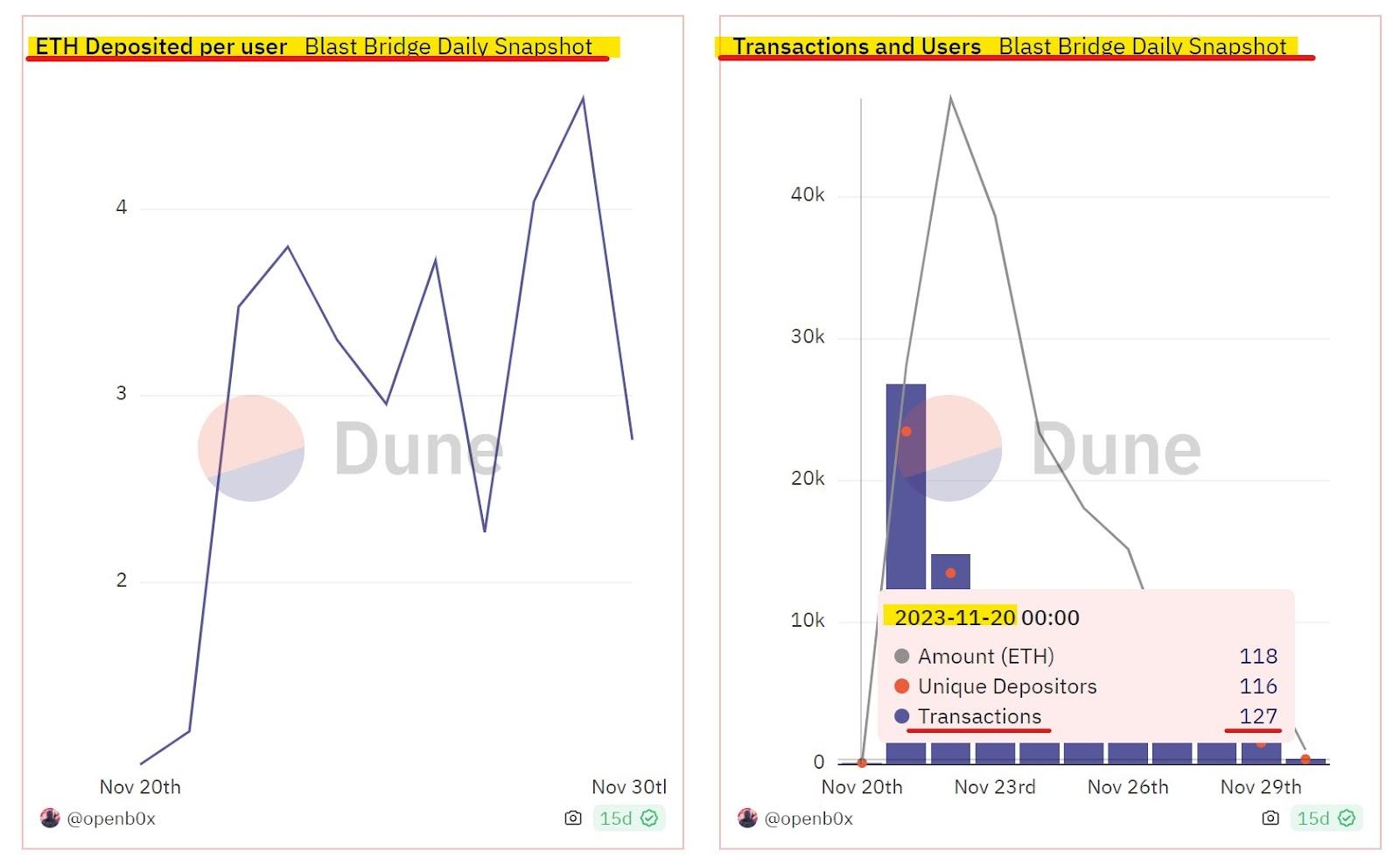

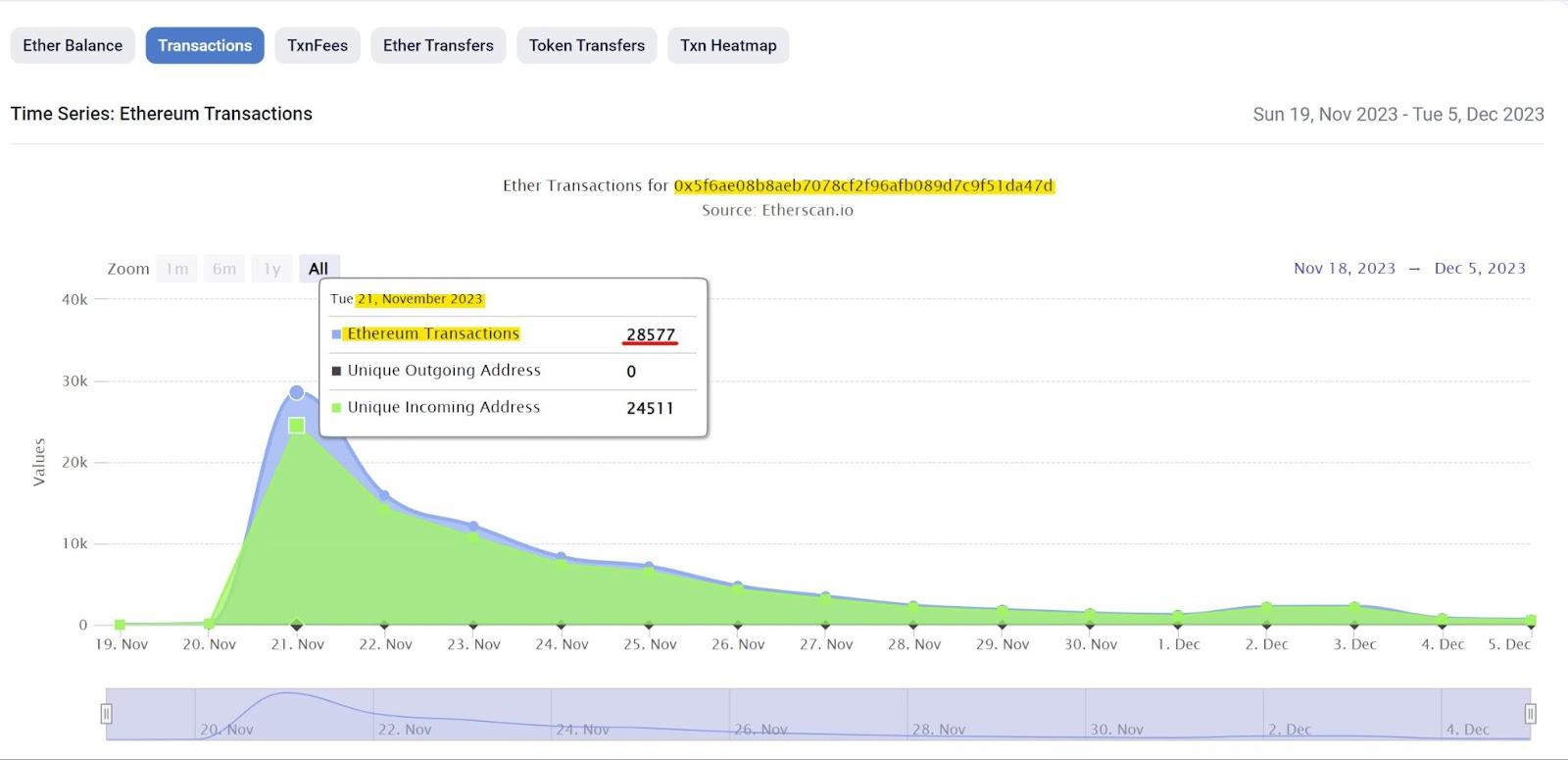

Відзначимо також динаміку добової кількості транзакцій і активних користувачів станом на початок грудня. Перші операції зафіксовано ще 20 листопада, до оголошення про запуск проєкту.

Ця статистика відображає кілька особливостей;

По-перше, з моменту запуску мосту левова частка активності користувачів припала на перші п’ять днів. По-друге, у загальній масі транзакцій виділяються періоди разового депонування великих сум.

Варто також звернути увагу на динаміку і характер активності кросчейн-мосту в період з 20 листопада по 5 грудня.

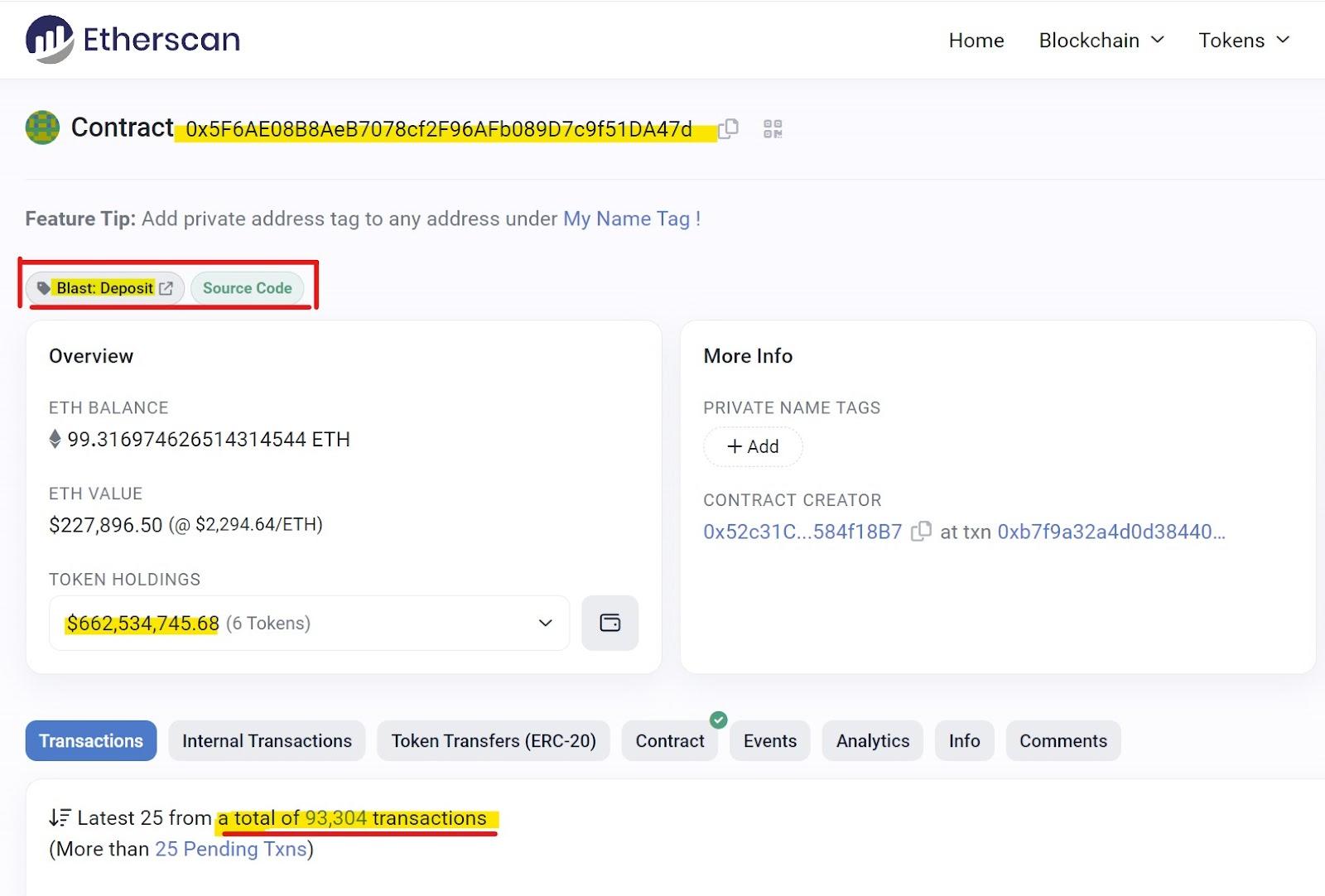

Станом на 5 грудня з понад 90 300 транзакцій понад 28 500 здійснено в перший же день. Загалом 89% переказів було здійснено в перший тиждень — до 47% тільки за перші три дні.

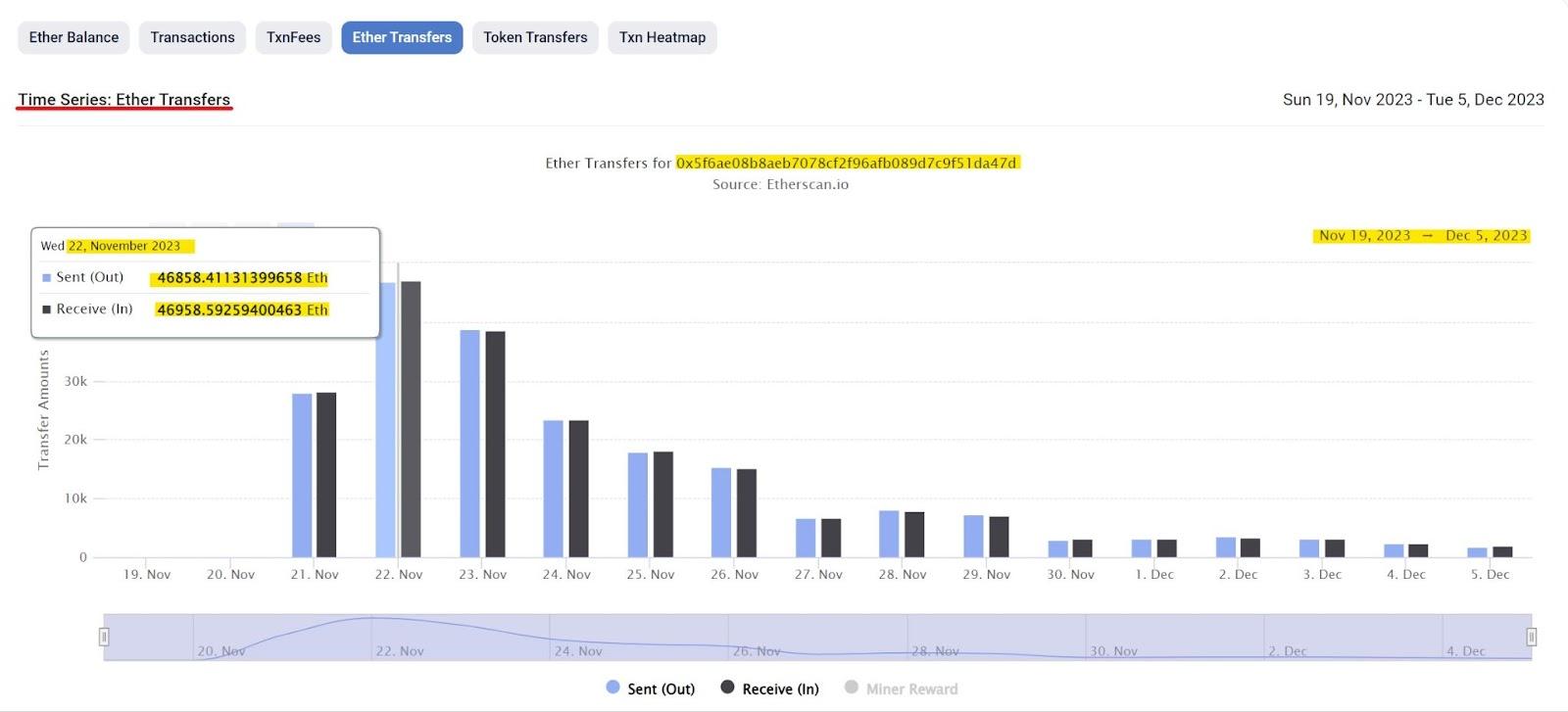

Схожа динаміка простежується і щодо обсягу транзакцій в ЄТН, де пік активності припав на 22-23 листопада;

Потужний стартовий імпульс депонування відображає також метрика переказів у токенах стандарту ERC-20. Примітно, що за планомірного падіння кількості активних адрес, а також загального масиву транзакцій (нижче 800-500 за добу) спостерігається досить стрімкий приріст активів на балансі контракту.

Наведені вище дані демонструють, що ажіотаж навколо мосту, а разом з ним і стартовий імпульс депозитів вичерпали себе вже до кінця листопада. Кількість щоденних транзакцій знизилася з кількох десятків тисяч до 500-350 операцій на добу. Пропорційно мала знизитися і динаміка приросту TVL, однак уповільнення не відбулося.

До 15 грудня загальна кількість транзакцій перевищила 105 000. Тобто за 11 днів на депозитний контракт надійшло близько 14 700 переказів — у середньому 1333 за добу. За той самий період TVL виріс практично на $140 млн.

Ймовірно, що на цьому етапі великі інвестори починають відігравати дедалі вагомішу вагому роль. Наприклад, у період з 13 по 15 грудня на депозитний контракт Blast надійшла низка великих переказів від адрес, які нещодавно активізувалися. Тільки з чотирьох із них перерахували близько 600 ETH — близько $1,5 млн за курсом на момент написання.

З огляду на все вищевикладене можна зробити висновок:

- подальші розвиток і якісне просування проєкту вимагають залучення нових користувачів, зокрема шляхом конкурентного «захоплення» значної частки в сегменті L2-рішень;

- малоймовірно, що приплив ліквідності був зумовлений потенційним аірдропом або іншими пов’язаними з обіцянками команди стимулами;

- зростання середнього чека може свідчити про вступ

Захисники і критики проєкту

Думки спільноти щодо Blast розділилися. Одні добре відгукуються про проект, інші — критикують його за технічну реалізацію і «кричущу» маркетингову кампанію. Багато хто також загострив увагу на моделі фінансових стимулів та умовах прибутковості;

Викладач Університетського коледжу Дубліна Пол Ділан-Енніс у коментарі виданню DLNews звернув увагу на систему доходів Blast;

«Комбінація балів прибутковості та заробітку сигналізує про те, що це спрямовано безпосередньо на високоризикових трейдерів, а отже, тим, хто має менший профіль ризику, слід зберігати обережність», — пояснив експерт.

Щодо фінансової моделі Blast вельми критично висловлювався криптоінвестор Джуліан Ріхте

«Насолоджуйтеся прибутковістю, станьте прибутковістю вашого улюбленого впливового венчурного інвестора, який отримує частину вашої прибутковості. Заробіть гроші на дурних роздрібних інвесторах, щойно вони куплять ваш аірдроп — прямо з підручника з пірамід Понці», — іронічно підсумував Ріхтер.

Критиці також піддалися маркетингова кампанія та умови блокування коштів. Зокрема, про ці аспекти висловлювався представник одного з ключових інвесторів Blast — голова дослідницького відділу інвестиційної фірми Paradigm Ден Робінсон:

«Багато компонентів Blast викликають у мене захоплення. […] Але ми в Paradigm вважаємо, що анонс, зроблений цього тижня, перетинає межі. Наприклад, ми не згодні з рішенням запустити міст раніше, ніж саму L2-мережу, або не дозволяти виводити кошти протягом трьох місяців. […]Ми не схвалюємо подібні практики і серйозно ставимося до своєї відповідальності в екосистемі».

Однак найбільше нарікань і критичних висловлювань представники спільноти присвятили коду проєкту та специфіці зберігання коштів.

Керуючий партнер фонду CEHV Адам Кокран написав:

«Blast — це просто мультипідпис сховища, який депонує ваші активи в Lido і Maker для отримання прибутковості та “балів” для L2, який ще не запущено і з якого ви ще не можете вийти. І ви можете отримати більше балів за запрошення людей приєднатися до одностороннього депозиту… Це правильно?.»;

Дослідник Кріс Блек заявив, що Blast насправді не є L2-мережею і контролюється анонімними користувачами, які здатні в будь-який момент привласнити всі активи. Він також наголосив, що інвестори такого проєкту «заслуговують втратити свої гроші».

Адвокат Габріель Шапіро оцінив ситуацію з Blast з правового погляду. Формат управління, здійснюваний за допомогою одного тільки мультипідпису, Шапіро назвав «божевіллям».

Після того як TVL Blast на четвертий день після старту перевищив $420 млн, Рокерр відреагував на критику.

Більшість претензій на адресу проєкту Рокерр назвав «гумористичними мемами».

Глава Blast прокоментував модель прибутковості та звинувачення в тому, що проєкт є борговою пірамідою;

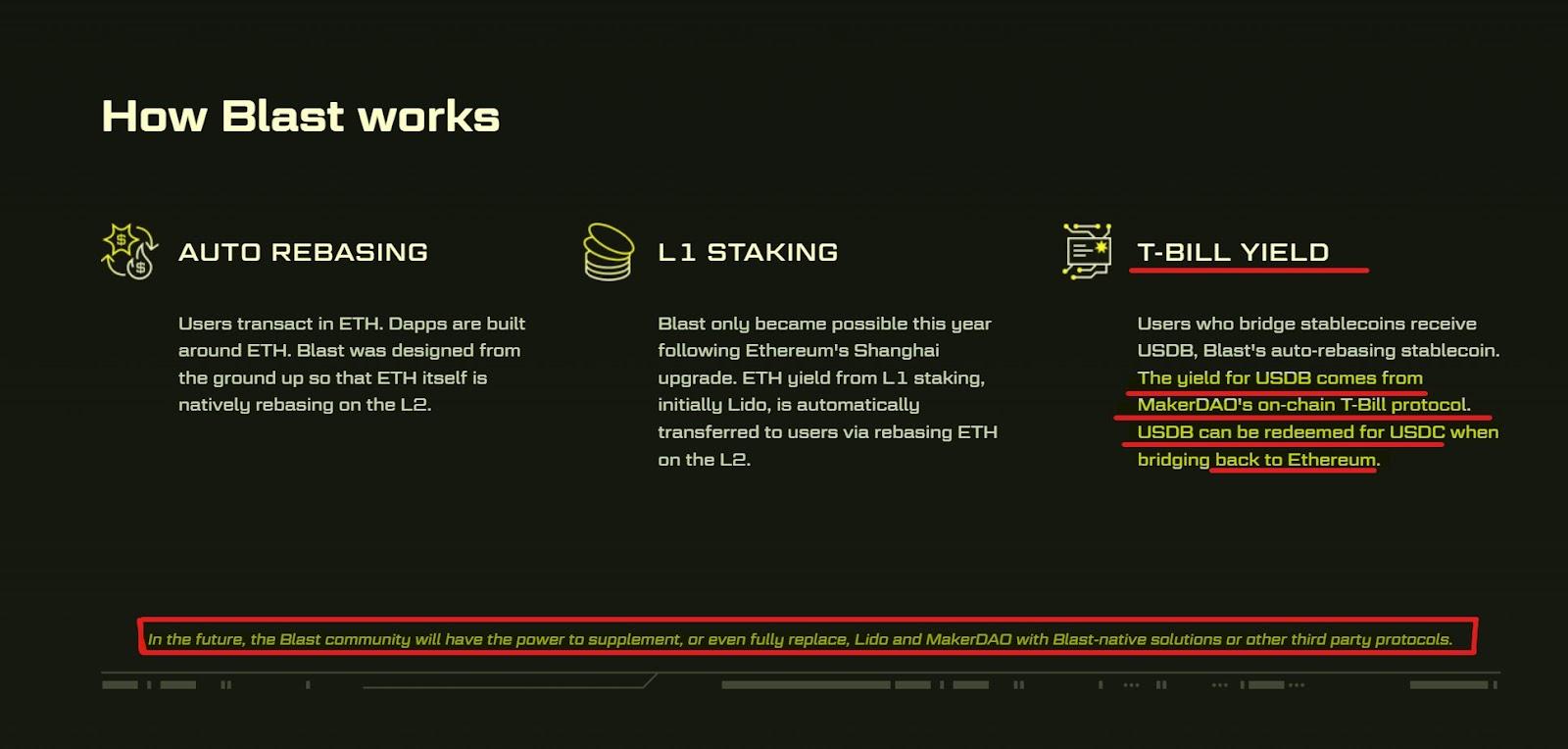

«Прибутковість, яку Blast забезпечує користувачам, може здатися занадто хорошою, щоб бути правдою, тому цей мем зрозумілий. Простіше кажучи, прибутковість, яку забезпечує Blast, походить (від початку) від Lido і MakerDAO», — підкреслив він.

Рокерр пояснив, що прибутковість MakerDAO формується казначейськими векселями Мінфіну США. Він зазначив, що ці папери є стійкими, оскільки відіграють важливу роль не тільки в економіці Сполучених Штатів, а й в інших фінансових системах.

Очільник проєкту також прокоментував вплив Paradigm на процес запуску Blast:

«Paradigm не брала жодної участі в складанні стратегії виходу на ринок Blast. […] Фактично, Paradigm попросила мене внести зміни в ці плани після запуску. Їхні пропозиції перебувають на стадії активного розгляду».

Рокерр відзначив наявність масового невдоволення з приводу нагород за запрошення;

«Системи запрошень існують уже давно. Мне не подобаються маркетингові механіки тільки заради “зростання”. З огляду на це, ви можете задатися питанням, чому у Blast є механізм запрошення. […] Якщо ви є користувачем і допомагаєте зробити Blast процвітаючим L2, приводячи із собою друзів, ви приносите реальну користь і маєте бути за це винагороджені», — резюмував глава проєкту.

На закінчення наведемо думку Юй Сяна, засновника SlowMist. Він назвав Blast «централізованим проектом сфери Web2.0», який підтримують венчурні інвестори;

Експерт також гостро розкритикував підхід багатьох пересічних користувачів за «метод» оцінювання надійності та перспективності продуктів. За його словами, замість уважного вивчення технічних особливостей, команди і токеноміки вони вважають за краще сподіватися на авторитетність інституційних партнерів у переліку інвесторів.

Анатомія Blast

Оскільки Blast, як і багато інших L2-рішень, базується на технології ролапів, важливо розібратися в принципах її роботи.

Концепція передбачає об’єднання транзакцій у пакети, які обробляються поза основним блокчейном, а потім підтверджуються в мейннеті. Технологія забезпечує високу приватність операцій, знижує вартість переказів і дає змогу масштабувати Ethereum.

Ролапи діляться на дві основні групи: Zero-Knowledge Rollups і Optimistic Rollups. Blast використовує рішення другої категорії;

На відміну від ZK-Rollups, концепція Optimistic Rollups передбачає, що всі пакети за замовчуванням є валідними, а транзакції перевіряються, тільки якщо хтось їх заперечує.

Якщо з масштабуванням у вигляді «розвантаження і стиснення» даних все досить добре, то з безпекою і децентралізацією — ні;

В Optimistic Rollups пакетування даних здійснюється централізованим оператором, який відповідає за обробку транзакцій і передачу інформації в Ethereum. На відміну від сайдчейнів, ролапи припускають публікацію зведеного масиву даних у мейннеті з можливістю контрольної звірки транзакцій;

Такого роду елемент «гласності» спрямований на запобігання зловживанням і помилкам, а також на підвищення опірності цензурі. Проте оператори мають серйозні повноваження і можуть обмежувати дії користувачів. Такий стан речей робить можливим приховування або часткову публікацію реальних даних;

Саме через цей «пролом» виникають усі публічні дебати щодо «афери з мультипідписом» і «неповноцінності» кодової бази Blast.

У пошуках відповідей і ознак white paper

Тепер перейдемо до розбору найбільш дискусійних і неоднозначних аспектів проекту Blast:

- мультипідпис і збереження призначених для користувача коштів;

- безпека смарт-контракту;

- умови аірдропа;

- життєздатність моделі прибутковості.

Перші три пункти, мабуть, породили найбільше суперечок у спільноті.

Найбільш ґрунтовний технічний розбір Blast представив інженер зі зв’язків із розробниками в Polygon Labs Джар

Воттс представляє конкуруючу структуру і щодо оцінки Blast умовно ангажований. Однак це не зменшує цінності його спостережень.

Фахівець пояснив, що депозитний контракт — це композит з імплементації та проксі. Реалізація проксі-сервером Blast рішення від OpenZeppelin надає власнику мультипідпису право коригувати логіку виконання. Потенційно, такий сценарій створює можливість для маніпуляцій.

Однак Воттст закономірно вказав, що оновлювані контракти з рішенням від Safe використовуються багатьма L2. Це продиктовано тим, що засновані на роллапах продукти змушені йти на компроміс між безпекою і децентралізацією.

За словами Воттса, релевантні протоколи прагнуть усунути цю «прогалину». Як приклад він навів Polygon, який сформував екосистемну раду. Остання складається з учасників спільноти з перевіреною репутацією, які беруть на себе відповідальність централізованого оператора.

Подібний підхід розглядається як тимчасовий захід. Передбачається, що в майбутньому вплив ради обмежать, а проблему вирішать на технічному рівні;

Щодо Blast стурбованість викликає саме анонімність власників мультипідпису;

«Safe-контракт, якому тепер належать контракти Blast, має п’ять підписантів. Це означає, що більшість, тобто 3/5 підписантів, мають виконувати транзакції від імені цього безпечного контракту. Усі п’ять адрес досить свіжі, власники невідомі», — зазначив представник Polygon.

Анонімність власників мультипідпису є однією з двох принципових претензій, озвучених Воттсом;

Друга ж претензія експерта стосується того, що, на його думку, Blast не є повноцінною L2-мережею:

«Blast — це не L2. Смарт-контракти Blast приймають кошти користувачів і передають їх у протоколи на кшталт Lido. Тут немає тестової мережі, транзакцій, мосту, роллапів, передачі транзакцій в Ethereum».

Наступного дня після реакції Воттса команда Blast спробувала

Представники проєкту зазначили, що розуміють стурбованість користувачів щодо ситуації навколо мультипідпису. Вони заявили, що ключі повинні окремо зберігатися в холодних гаманцях, керованих незалежними сторонами. За їхніми словами, Blast забезпечує це:

«Кожен підписант має саме такі властивості. Це інженери з глибокими технічними знаннями, які мають досвід роботи з додатками з високими ставками — від фінансових застосунків до смарт-контрактів.»;

При цьому в Blast не розкрили імена підписантів, запропонувавши спільноті повірити команді «на слово»;

Для забезпечення більшої стійкості до позаштатних ситуацій, розробники пообіцяли оновити одну з адрес з мультипідписом, змінивши базового постачальника апаратного гаманця. За їхніми словами, ці заходи гарантують, що жоден тип гаманця не буде використовуватися тричі з п’яти.

Представники Blast, за великим рахунком, ніяк не розвіяли побоювання, висловлені спільнотою щодо анонімних акторів мультипідписів. При цьому користувачам знову не повідомили жодної конкретики.

Певні питання могла б зняти технічна документація. Однак на сайті Blast представлена лише поверхнева інформація. Наприклад, команда не опублікувала подробиць аирдропа для розробників, який намічений на січень 2024 року.

У проєкту немає повноцінної white paper, де користувачі могли б ознайомитися з технічними аспектами рішення. Передбачається, що додаткові документи опублікують тільки після запуску тестнету в січні.

Подібний підхід до розроблення документації, щонайменше, є «червоним прапором».

За(BLUR)енна мотивація

На завершення розберемо останній із заявлених вище проблемних аспектів — модель дохідності. Остання має дві важливі складові.

Зв’язок із Blur

Blast пов’язаний з іншим проектом Роккера — NFT-маркетплейсомBlur;

За словами розробника, для сектора NFT вкрай важливо домогтися зниження транзакційних витрат і залучити інституційних користувачів. Він підкреслив, що для досягнення цих цілей необхідні L2-рішення.

Роккер також додав, що Blast створювався саме з цими намірами і є похідним продуктом.

На користь тези про «вторинність» Blast свідчить сама історія розвитку проекту Blur. Згідно з підрахунками аналітиків Lookonchain, за підсумком двох аірдропів лише дев’ятнадцять адрес сконцентрували понад 51,3 млн BLUR, загальною вартістю близько $21 млн.

Безпосередньо на сайті NFT-платформи зазначено, що третій сезон розподілу нагород Holder Point реалізують у рамках співпраці з Blast;

Ба більше, з опису умов аірдропу користувачі дізнаються значно більше про мережу Blast, ніж про саму роздачу. Наприклад, що в травні 2024 року запрацює система управління L2-проєкту. З цим пов’язані умови і розміри нагород власників Blur. Шукати ж подробиці про такий важливий захід на сайті Blast — заняття марне.

Вторинність призначення Blast описано у візах найбільших інституційних інвесторів, як приклад — матеріал одного з партнерів фонду Standard Crypto Коліна Хонга.

«У Standard Crypto ми вважаємо, що одна з найцікавіших можливостей у криптовалютній індустрії просто зараз — це визначення «виграшних» шарів масштабування Ethereum», — пише Хонг.

На його думку, L2-рішення сприяє максимізації прибутку в рамках Ethereum, вивільнивши потенціал заморожених активів, які «застрягли» в пулах ліквідності та на NFT-маркетплейсах.

Хонг підкреслює винятковість ролі Рокерра і його напрацювань у рамках побудови екосистеми Blur. Саме прагнення оптимізувати умови торгівлі на NFT-маркетплейсі спонукали Роккера запропонувати новий L2-проект.

Виходячи з вищевикладеного, є підстави припустити, що левова частка рекордного TVL Blast у вигляді стрімко нахлинувших інвестицій і депозитів — це кошти користувачів і венчурних партнерів, які вже вклалися в активи Blur;

Таким чином, додаткові кошти, які вдасться залучити під Blast, можуть використовуватися як резерв рефінансування екосистеми маркетплейса. Ймовірно, мається на увазі підвищення (або стримування спаду) норми прибутковості за капіталовкладеннями в токенах BLUR.

У переліку озвучених проблем проєкту, останньою в списку, але далеко не останньою за значимістю, є схема генерації прибутку.

Модель прибутковості Blast

Модель прибутковості Blast має дві складові — ліквідний стейкінг Ethereum і депозити в MakerDAO.

Дохід від MakerDAO деноміновано в USDB — стейблкоїні від Bankor. Останній може бути погашений за USD Coin (USDC) під час переведення активів назад в Ethereum;

MakerDAO генерує прибутковість з декількох джерел, але у випадку з Blast йдеться про казначейські облігації США. Це короткострокові боргові цінні папери, термін погашення яких коливається від одного місяця до року. Векселі торгуються за номінальною вартістю або з дисконтом. На момент написання матеріалу прибутковість за інструментами становить 4,9%-5,3%.

Боргові папери Мінфіну США вважаються відносно безризиковими активами. Однак зростання держборгу Сполучених Штатів не нескінченне, а самі векселі схильні до впливу безлічі факторів, що динамічно змінюються.

До того ж сам принцип вибудовування моделі прибутковості навколо традиційної фінансової системи виглядає спірним.

Висновки

Аналіз мережі Blast свідчить про наявність серйозних проблем, що ховаються за ажіотажем і загальною захопленістю проектом.

По-перше, це вкрай мізерна і погано опрацьована технічна документація. Не представлено навіть користувацьких інструкцій для участі в аірдропі. Для проєкту, який номінально претендує на лідерство в сегменті L2-рішень, такі «замовчування» неприпустимі.

По-друге, сумнівна «якість» TVL. Дані та динаміка депонування коштів через кросчейн-міст свідчать про елементи штучного «накачування» ажіотажу навколо Blast. У цьому процесі також проглядається серйозний вплив великих інвесторів.

По-третє, вихідний код Blast має недоліки в розрізі моделі децентралізації та схеми управління коштами. Повноваження централізованого оператора належать якимось анонімним співробітникам компанії. Їхні особистості, ступінь відповідальності та компетенції розробники тримають у секреті.

По-четверте, заявлена командою модель прибутковості базується на мінливих і вельми нестійких боргових інструментах фондового ринку. Ризики також пов’язані з можливістю використання проєкту Blast як «накопичувального резервуара» додаткової ліквідності для маркетплейса Blur або інших цілей.

У будь-якому разі, час покаже ступінь спроможності та довгостроковості проєкту загалом, а також те, чи перебільшені побоювання критиків.