«Зменшити масштаб» — нове есе Артура Хейса. Короткий переказ

Дисклеймер: приблизний переказ змісту есе Артура Хейса подано в ознайомлювальних цілях. Висловлені нижче судження є особистими поглядами автора першоджерела. Його думка може не збігатися з думкою редакції Incrypted.

Екс-глава криптовалютної біржі BitMEX Артур Хейс опублікував нове есе — «Зменшити масштаб» (Zoom Out). У ньому автор провів розбір глобальних макроекономічних періодів і розглянув вплив поточних геополітичних умов на фіатні системи і криптовалютний ринок.

Хейс виділив основні відмінності в монетарній політиці США та інших західних країн порівняно з попереднім ринковим циклом, а також виклав своє бачення подальшого розвитку подій.

Команда Incrypted підготувала короткий переказ тексту.

Деякі учасники ринку кажуть, що булран завершено, оскільки прибутковість біткоїна почала знижуватися порівняно з великими технологічними компаніями США з індексу Nasdaq-100. Однак ті самі люди стверджують, що ми переходимо від однополярної політичної системи, очолюваної Pax Americana, до багатополярної з різними регіональними лідерами. Вони також вважають, що цей процес буде супроводжуватися вже розпочатою «Третьою світовою війною» і пов’язаними з нею економічними репресіями.

Я теж думаю, що ми на ключовому етапі переходу від одного геополітичного та економічного устрою до іншого. І хоча я не можу стверджувати, які саме країни стануть лідерами в новому світі і який вигляд матиме його фінансова архітектура, але можу припустити, на що вона буде схожа. У цьому есе я хочу відірватися від поточних тенденцій крипторинку і розглянути більш глобальні зміни, які ми переживаємо просто зараз.

Макротеоретики виділяють два основні періоди розвитку економіки:

- локальний — вирізняється інфляцією та фінансовими репресіями, необхідними для фінансування воєн;

- глобальний — є дефляційним і передбачає пом’якшення фінансового регулювання та розвиток світової торгівлі.

У середньому людина за своє життя проходить через два глобальні цикли і її основне завдання — грамотно вкласти гроші на кожному з них. На мою думку, є три основні стратегії інвестування:

- якщо ви вірите в систему, але не в тих, хто нею керує, — купуйте акції;

- якщо ви вірите в систему і тих, хто нею керує, — купуйте державні облігації;

- якщо ви не вірите ні в систему, ні в тих, хто нею керує, — купуйте золото або інший незалежний від держави актив, наприклад, біткоїн.

Також варто пам’ятати, що здатність акцій та облігацій зберігати вартість протягом тривалого часу безпосередньо залежить від суспільних механізмів примусу, тобто від «сили» держави. У період локальної інфляції варто відмовитися від цих активів на користь золота, а під час глобальної дефляції — навпаки.

Тепер розберемо основні макроекономічні періоди ХХ століття, щоб зрозуміти, в якому циклі ми перебуваємо зараз і що з цього випливає.

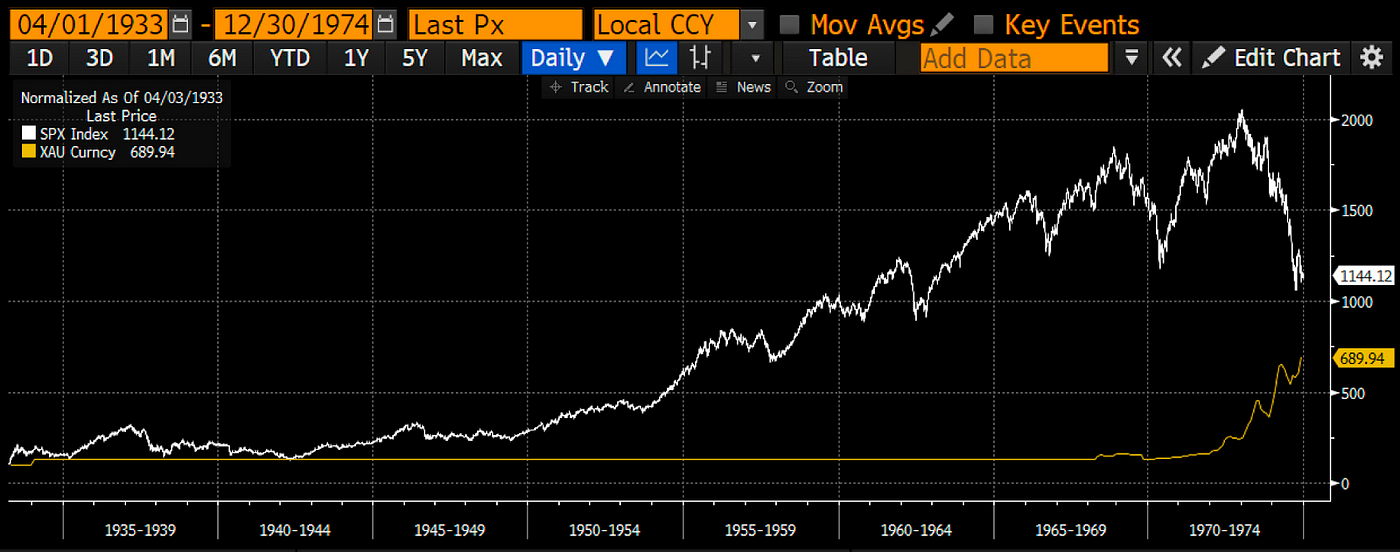

1933-1980: Локальний цикл Pax Americana

Порівняно з рештою світу США вийшли з Другої світової війни практично неушкодженими. Але, попри доходи американської промисловості, отримані від відновлення світу з руїн, Сполученим Штатам довелося вдатися до фінансових репресій.

У 1933 році громадянам заборонили володіти золотом. Наприкінці 1940-х років Федеральна резервна система США (ФРС) об’єдналася з Міністерством фінансів, що дало змогу контролювати криву прибутковості та фінансувати уряд за ставками, нижчими за ринкові, шляхом емісії долара для викупу облігацій. Крім того, регулятор обмежив ставки за банківськими депозитами. Заощаджені кошти пішли на фінансування Другої світової та Холодної воєн.

При цьому єдиним інструментом для захисту від інфляції був фондовий ринок, через що золото не змогло перевершити прибутковість акцій навіть після скасування золотого стандарту 1971 року. Ситуація змінилася лише після відновлення права на приватне володіння цим активом 1974 року.

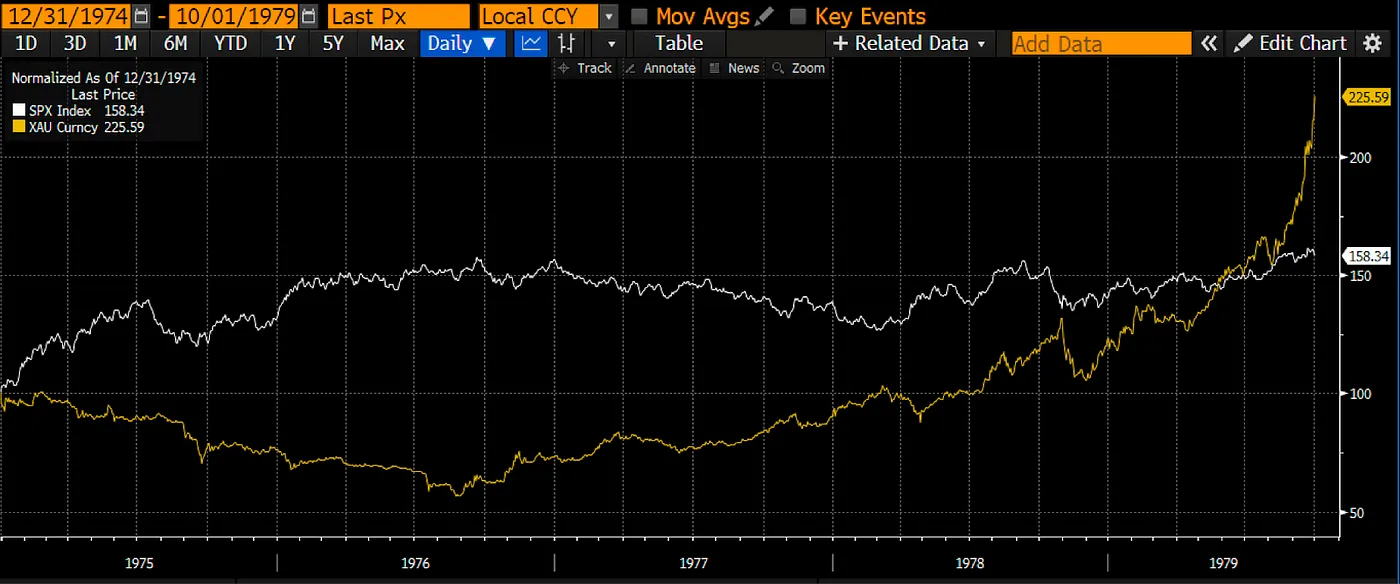

1980-2008: Пік глобального циклу Pax Americana

У міру зміцнення віри в перемогу США над Радянським Союзом перші почали виходити з економіки воєнного часу, знімаючи обмеження і надаючи більше свободи учасникам ринку.

Відповідно до нової валютної архітектури долар забезпечувався надлишками від продажу близькосхідної нафти. Однак владі потрібно було зберегти його купівельну спроможність, тобто придушити інфляцію через підвищення процентних ставок. Саме це і сталося 1979 року, коли прибутковість десятирічних казначейських облігацій США досягла історичного максимуму.

На початку 1980-х років Pax Americana вже активно торгувала з усім світом як єдина наддержава, а долар зміцнився завдяки консервативній монетарній політиці. Прибутковість золота порівняно з акціями істотно знизилася.

Якщо не враховувати бомбардування деяких країн Близького Сходу, то за цей період США не зіткнулися з жодним співмірним за силою супротивником. Довіра до уряду не похитнулася навіть після витрат на майже безрезультатні війни в Афганістані, Сирії та Іраку в розмірі $10 трлн.

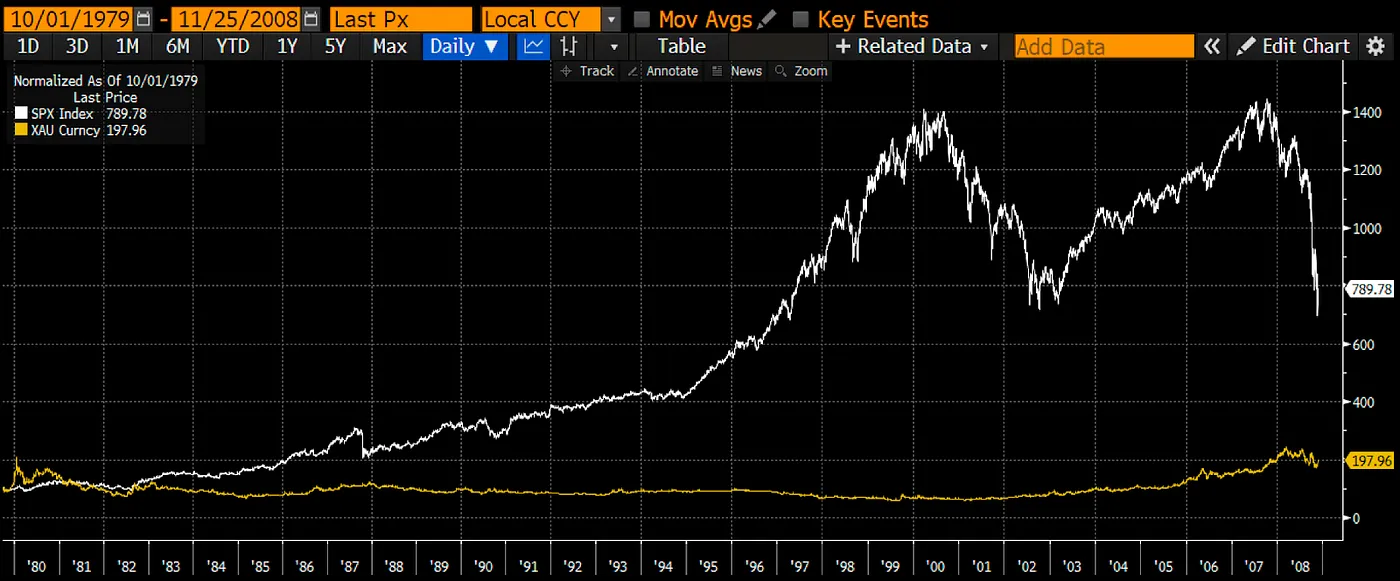

2008 — теперішній час: новий локальний цикл і зіткнення Pax Americana з Євразією

На тлі чергового дефляційного економічного колапсу Pax Americana оголосила дефолт і провела девальвацію долара. Цього разу, замість того щоб заборонити приватне володіння золотом, ФРС вирішила друкувати гроші та купувати державні облігації, називаючи це кількісним пом’якшенням (Quantitative Easing; QE). У результаті обсяг доступних кредитів для «порятунку економіки» істотно зріс.

Крім того, почалися проксі-війни між основними політичними блоками. Поворотним моментом стало вторгнення Росії до Грузії 2008 року. При цьому протистояння між Заходом (США і союзники) і Євразією (РФ, Китай, Іран) триває, а будь-який конфлікт може перерости в обмін ядерними ударами.

У відповідь на ці події країни повернулися до регулювання економік, щоб забезпечити фінансування військових конфліктів і супутніх витрат. З цією метою Pax Americana знову оголосила дефолт долара, щоб зупинити дефляцію, а потім ввела протекціоністські торговельні бар’єри, як у 1930-1940 роках.

Однак на відміну від 1930-1940 років ФРС не заблокувала виведення капіталу з фінансової системи. Крім того, у нас з’явився біткоїн як ще один актив, що не залежить від держави і має низку технічних переваг порівняно із золотом. Саме тому, починаючи з 2009 року, перша криптовалюта почала перевершувати найвідоміший дорогоцінний метал.

Перевага біткоїна настільки величезна, що на наведеному вище графіку не можна побачити різницю між золотом і фондовим ринком, хоча дорогоцінний метал виявився на 300% прибутковішим за акції.

Кінець QE

Отже, зараз ми перебуваємо в інфляційному періоді, і біткоїн виконує свою задачу, компенсуючи знецінення фіата та акцій. Але це не знімає побоювань, пов’язаних із можливим закінченням булрана.

Насправді оцінка ринку багато в чому залежить від часової шкали. Якщо ви купили біткоїн під час нещодавнього цінового максимуму, то, ймовірно, вважаєте що програли. Однак перспектива змінюється, якщо врахувати, що відкриті або гібридні війни не за горами, а для їх оплати держави завжди застосовують репресії.

У сучасну епоху великих інтегрованих банківських систем основним способом фінансування урядів і ключових галузей економіки є контроль над розподілом кредитів.

Проблема QE як інструменту впливу на економіку в тому, що учасники ринку використовують доступні кредити не для підвищення продуктивності, необхідної економіці воєнного часу, а для максимізації прибутку акціонерів. Найпростіший спосіб зробити це — зменшити кількість акцій в обігу шляхом зворотного викупу. Починаючи з 2009 року, більшість компаній використовує дешеві позики саме для цього.

Інша мета — збільшення прибутку на акцію, яке досягається через скорочення витрат шляхом перенесення виробничих потужностей до Китаю та інших країн з низькою оплатою праці. Виробничий сектор США настільки ослаблений, що навіть не може виготовити достатньо боєприпасів для України, щоб забезпечити їй перемогу.

Іронія в тому, що QE в поєднанні з капіталізмом, орієнтованим на акціонерів, зробили американську військову машину залежною від стратегічного конкурента.

Через це Pax Americana і колективний Захід почнуть розподіляти кредити за моделлю Китаю, Японії або Кореї, тобто або держави безпосередньо вказуватимуть банкам, яку галузь кредитувати, або банки будуть змушені купувати держоблігації з прибутковістю, нижчою за ринкову, а уряд уже розподілятиме отримані кошти через субсидії та інші інструменти. У будь-якому разі прибутковість заощаджень буде нижчою за номінальне зростання та інфляцію.

Єдиний спосіб захиститися (за умови, що рух капіталу не обмежений) — купити позадержавний інструмент збереження вартості, наприклад, біткоїн.

Багато учасників ринку зараз спостерігають за балансами основних центральних банків і доходять висновку, що вони зростають недостатньо швидко для зльоту цифрових активів. Однак я думаю, що в цьому циклі варто більше уваги приділити дефіциту бюджету і загальному обсягу позик комерційних банків, які є частиною глобального боргу.

Торгова стратегія

Чому я впевнений, що ми перебуваємо в середині нового локального інфляційного циклу, а біткоїн знову стане популярним? Досить прочитати наступний фрагмент заяви Бюджетного управління Конгресу США:

«За прогнозами, дефіцит бюджету США у 2024 фінансовому році сягне $1,915 трлн, перевищивши торішній показник у $1,695 трлн і досягнувши найвищого рівня за всю епоху COVID-19».

Для тих, хто хвилюється про рецесію в Pax Americana, зазначу, що з математичного погляду її вкрай важко досягти, якщо уряд витрачає $2 трлн (7,3% від ВВП 2023 року) понад податкові надходження. Для порівняння, зростання ВВП США знизилося на 0,1% у 2008 році та на 2,5% під час глобальної фінансової кризи у 2009 році. Тобто навіть якби цього року трапилася порівнянна за масштабами катастрофа, її наслідки не перевершили б обсяг державного боргу.

Саме тому ФРС Атланти прогнозує зростання реального ВВП у третьому кварталі 2024 року на приголомшливі 2,7%.

При цьому я вважаю, що фіскальні та монетарні умови вільні й залишатимуться такими, що робить криптовалюти найкращим способом збереження заощаджень. Я впевнений, що період, який ми зараз переживаємо, буде схожий на 1930-1970-ті роки.

Якщо ви можете обміняти фіат на криптовалюту — робіть це, оскільки попереду на нас чекає девальвація шляхом розширення і централізації видачі кредитів через банківську систему.