ETF Wif Hat — нове есе Артура Хейса. Короткий переказ

Дисклеймер: приблизний переказ змісту есе Артура Хейса подано в ознайомлювальних цілях. Висловлені нижче судження є особистими поглядами автора першоджерела. Його думка може не збігатися з думкою редакції Incrypted.

Екс—глава криптовалютної біржі BitMEX Артур Хейс опублікував нове есе — ETF Wif Hat. У ньому розглядаються причини схвалення спотового біткоїн-ETF, а також його потенційний вплив на ринок і можливості, що відкриваються перед трейдерами. Автор також пояснює основний принцип роботи біржового фонду і розбирає кілька торгових стратегій для заробітку на неефективності фіатних і криптовалютних ринків.

Команда Incrypted підготувала короткий переказ тексту.

З часів глобальної економічної кризи 2008 року Pax Americana помирає, і як ліки їй призначають те, що завжди прописують імперії, яка помирає, — грошовий принтер. Імперія, її піддані, союзники і противники друкують гроші, щоб усунути різні симптоми однієї проблеми — незбалансованого політичного устрою, що виник після Другої світової війни.

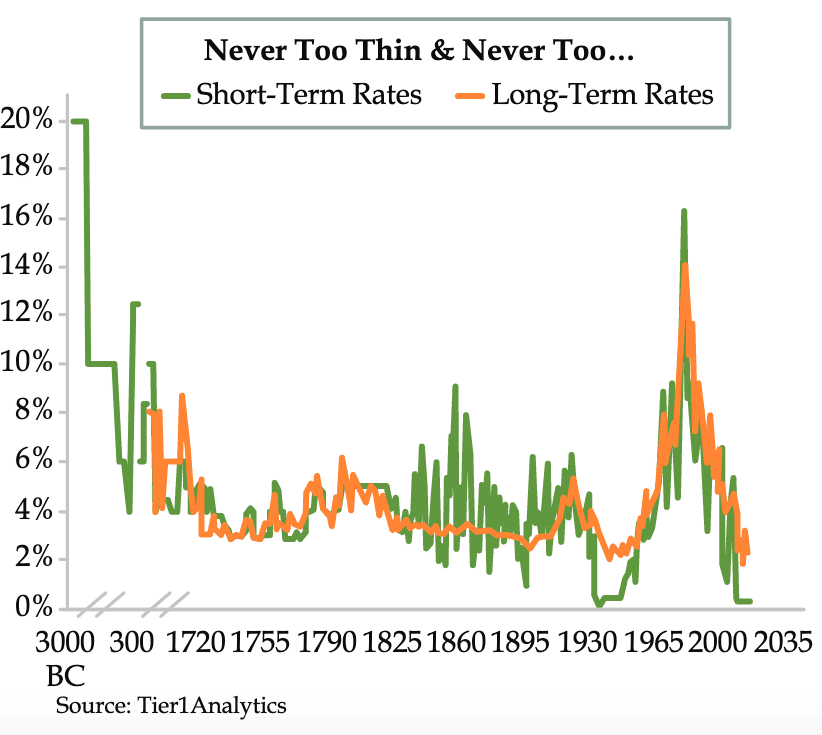

Унаслідок цих дій світовий борг почав стрімко зростати відносно ВВП, а відсоткові ставки сягнули найнижчого рівня за останні 5000 років, зробивши збитковими корпоративні та державні облігації на суму майже $20 трлн.

У 2023 році стало зрозуміло, що США не можуть продовжити посилення грошово-кредитної політики для боротьби з інфляцією, оскільки це призведе до банкрутства всієї системи, і після запуску BTFP біткоїн почав зростати разом із прибутковістю казначейських облігацій.

Цей факт вказує на те, що інвестори втратили і віру в «систему» — вони продають найбезпечніші державні облігації та переводять капітал в акції технологічних компаній, пов’язаних зі ШІ (Apple, Alphabet, Microsoft, Amazon, Meta, Tesla, Nvidia) та, частково, у криптовалюти.

Як наслідок, TradFi зіткнулися з проблемою — щоб нарощувати борг, капітал має залишатися у фінансовій системі, але біткоїн перебуває поза її межами та наразі демонструє нульову або невелику негативну кореляцію з облігаціями. Щоб уникнути можливого краху через «витік» капіталу в біткоїни, потрібно інтегрувати криптовалюту, створивши біржовий фонд (ETF), як це було із золотом у 2004 році.

Тепер навіть якщо інвестори, які бажають врятуватися від катастрофи на ринках державних облігацій, куплять біткоїн-ETF від гравців на кшталт Blackrock, то гроші, як і раніше, залишаться всередині системи..

Коли стало очевидно, що для захисту світових ринків облігацій Федеральна резервна система США (ФРС) та інші центральні банки повинні знову друкувати гроші, BlackRock подала заявку на створення біткоїни-ETF. Примітно, що брати Вінклвосс подавали аналогічні заявки з 2013 року, але понад 10 років отримували відмову від Комісії з цінних паперів і бірж США (SEC), а BlackRock вдалося домогтися схвалення всього за півроку.

Я сподіваюся, що ви можете оцінити масштаб цієї події. Світовий ринок облігацій оцінюють у $133 трлн. Уявіть собі приплив коштів у біткоїн-ETF, якщо ціни на облігації продовжать знижуватися, навіть незважаючи на можливе скорочення ставок у березні. А падіння можливе, якщо інфляція знову почне зростати.

Крім того, КНР запустить аналогічні ETF на фінансових ринках Гонконгу, щоб захопити грошові потоки всередині Китаю та Азіатсько-Тихоокеанського регіону.

Нижче ми обговоримо вплив спотового біткоїн-ETF на ринок. Я зосереджуся на фонді BlackRock, тому що ця компанія є найбільшим управителем активами у світі. Вони можуть продавати продукти сімейним офісам, роздрібним фінансовим консалтинговим фірмам, пенсійним фондам, суверенним фондам добробуту і навіть центральним банкам. Утім, наведені нижче стратегії будуть актуальні для всіх емітентів ETF з досить великими обсягами.

Усім керує фіат

Найнебезпечнішим аспектом спотового криптовалютного ETF був би дозвіл купувати паї ETF за фіатні гроші і погашати їх у натуральній формі (за біткоїни). Але SEC вирішила проблему і тепер платежі при створенні та погашенні паїв можливі тільки в доларах.

Створення паїв ETF

Для випуску нових паїв ETF уповноважені учасники (authorized participants; AP), які є TradFi-компаніями, повинні надсилати до фонду доларову вартість паїв станом на певний момент часу щодня.

Припустимо, один пай ETF коштує 0,001 BTC, а кошик для створення становить 10 000 акцій. О 16:00 за східним часом(EST) [тут і далі використовується цей часовий пояс] вартість біткоїна становить $100 000, тому:

- 1 кошик = 0,001 BTC * 10 000 паїв = 10 BTC;

- 10 BTC * $100 000 = $1 млн.

Уповноважений учасник має перерахувати $1 млн у фонд, потім емітент ETF дасть вказівку торговим контрагентам придбати 10 біткоїнів. Після купівлі криптовалюти, нові паї будуть передані AP.

Погашення паїв ETF

Використовуємо ті самі цифри, щоб продемонструвати процес погашення.

Щоб погасити паї ETF, AP має відправити фонду цінні папери до 16:00. Потім фонд доручить торговим контрагентам продати 10 біткоїнів і після завершення угоди уповноваженому учаснику буде перераховано $1 млн.

Торгові можливості

Як трейдерам, нам важливо знати, де торгуватиметься біткоїн для ETF. Звичайно, контрагенти фондів можуть укладати угоди на будь-якому майданчику, але щоб зменшити прослизання, вони повинні відповідати вартості чистих активів фонду (NAV).

NAV фонду заснована на індексі CF Benchmark для котирувань BTC/USD станом на 16:00. CF Benchmark отримує ціни з 15:00 до 16:00 від Bitstamp, Coinbase, itBit, Kraken, Gemini і LMAX. Будь-який трейдер, який бажає ідеально відповідати NAV для мінімізації ризиків, буде просто торгувати безпосередньо на цих біржах.

Але ціноутворення на ринку біткоїна відбувається в основному на Binance, що базується в Абу-Дабі (CF Benchmark також виключили OKX). Це означає, що вперше за довгий час з’явиться передбачувана і довгострокова можливість для арбітражу. Принаймні, якщо мільярди доларів будуть зосереджені протягом години на біржах, які є менш ліквідними, ніж їхні східні конкуренти.

Звісно, якщо ETF буде успішним, ціноутворення може переміститися зі Сходу на Захід, але не варто забувати про ETF у Гонконзі. Місцевий регулятор дозволить своїм біржовим фондам торгувати тільки на ліцензованих біржах, а Binance і OKX можуть обслуговувати цей ринок.

Що б не відбувалося в Нью-Йорку і Гонконзі, керуючі фондами в цих юрисдикціях зможуть торгувати біткоїном тільки на «обраних» біржах і точно не за найкращою ціною. Ця ринкова неефективність дозволить заробляти на арбітражі.

Ось простий приклад такої угоди.

- Виберіть найменш ліквідну біржу CF Benchmark.

Якщо тиск буде на боці покупців, ціна біткоїна на біржі CF Benchmark буде вищою, ніж на Binance. Якщо тиск буде на боці продавців, ціна біткоїна на CF Benchmark буде нижчою, ніж на Binance.

- Потім ви продаєте біткоїн на майданчику з вищими цінами і купуєте там, де дешевше.

Ви можете оцінити напрямок угод створення і погашення за допомогою премії або дисконту, з якими торгується ETF, до його внутрішньоденної вартості чистих активів (INAV) — якщо ETF торгується з премією, то AP вимагатиме випуску нових паїв, а якщо зі знижкою, то погашатиме наявні.

Щоб зробити цю угоду нейтральною, вам необхідно перевести долари і біткоїни на біржі CF Benchmark і на Binance і використовувати хеджування, наприклад, у вигляді контракту BitMEX Bitcoin/USD Bitcoin Margined Inverse Perpetual Swap. Розмістіть частину маржі в BTC на BitMEX, а решту переведіть на торгові майданчики.

Опціони на ETF

Щоб по-справжньому запустити ETF-казино, нам потрібні деривативи з кредитним плечем.

Ринок опціонів з одноденною експірацією (0DTE) у США процвітає — це опціонні інструменти, які торгуються найбільше. Ці деривативи схожі на лотерейні квитки, особливо якщо ви купуєте їх OTM.

OTM-опціони з коротким терміном експірації мають дуже низькі премії, що створює високий позиковий капітал або кредитне плече, тож з їхньою появою на біржах ризикові трейдери з брокерськими рахунками на біржах опціонів США зможуть робити ставки на вартість біткоїна з кредитним плечем.

Наведемо простий приклад:

- ETF = 0,001 BTC за пай;

- BTC/USD = $100 000;

- ціна одного паю ETF = $100.

Припустимо, ви вважаєте, що до кінця тижня ціна біткоїна зросте на 25%, і купуєте колл-опціон із цільовою ціною $125. Опціон OTM, тому що поточна ціна ETF на 25% нижча за поточну ціну експірації. Волатильність висока, але не дуже, тому премія відносно невелика — $1.

Максимум, що ви можете втратити, це $1. Але якщо опціон почне зростати і швидко досягне рівня $125, ви можете заробити набагато більше, ніж 25%, які б отримали, якби просто купували і продавали самі акції ETF.

Форвардний арбітраж

Колл — Пут = Форвардний лонг

У міру того як ціни на опціони ETF почнуть зростати, збільшуватиметься і вартість форвардних контрактів ATM. Це відкриває можливість для арбітражу між парами BTC/USD на криптобіржах і форвардними контрактами ATM, що формуються з вартості ETF опціонів.

Ф’ючерсний базис = Ф’ючерсна ціна — Спотова ціна

Я очікую, що форвардний базис ETF ATM торгуватиметься дорожче, ніж ф’ючерси на криптобіржах, що дасть змогу використовувати таку стратегію.

- Відкрийте коротку позицію за ETF форвардом ATM, продаючи ATM-колл і купуючи ATM-пут.

- Займіть на криптобіржі довгу позицію за ф’ючерсним контрактом з аналогічною датою експірації.

- Зачекайте, поки ціни зійдуться ближче до експірації.

Утім, це не ідеальний арбітраж, оскільки криптобіржі та ETF використовують різні котирування для побудови спотової індексної ціни біткоїна.

Волатильний арбітраж

Типи трейдерів, які торгують опціонами на ETF, і їхні уподобання щодо термінів експірації та страйків відрізняються від уподобань торговців біткоїн-опціонами на криптобіржах за межами США.

Я прогнозую, що обсяг торгівлі ETF-опціонами домінуватиме в глобальному обсязі біткоїн-опціонів. А оскільки два пули трейдерів (у США і за їхніми межами), не можуть взаємодіяти на одних і тих самих біржах, виникнуть можливості для арбітражу.

Відкриються як канали прямого арбітражу, коли опціони з однаковим терміном погашення і страйком торгуються за різними цінами, так і більш загальні можливості завдяки відмінності у волатильності опціонів ETF і волатильності біткоїна за межами США.

Угоди MOC (Market-on-Close)

Оскільки обсяги деривативів, пов’язаних з ETF, різко зростуть у США, публікація індексу CF Benchmark о 16:00 стане важливою подією. Похідний інструмент отримує свою вартість від базового активу, а з урахуванням того, що щодня закінчуватимуться мільйони ф’ючерсів і опціонів виходячи з ціни закриття ETF, відповідність NAV має важливе значення.

Це створить статистично значущу торговельну поведінку в районі 16:00 порівняно з іншою частиною торгового дня. Ті, хто добре розбирається в наборах даних і має ефективних торгових ботів, зможуть заробляти величезні гроші, керуючи цією ринковою неефективністю.

Фінансування ETF

Централізовані кредитні платформи, як-от Blockfi, Celsius і Genesis, були дуже популярні серед біткоїн-інвесторів, які прагнули позичити фіат під заставу своїх активів. Сьогодні всі ці майданчики збанкрутували, тому кредитуватися стало складніше.

Однак TradFi звикли видавати кредити під ліквідні ETF, тому отримати фіатну позику у великих розмірах буде набагато простіше, якщо на руках є паї біткоїн-фондів. Проблема для інвесторів полягає в тому, щоб зберегти контроль над своїм спотовим біткоїном і скористатися цим, більш дешевим джерелом капіталу.

Рішенням є обмін біткоїна на ETF. Суть у тому, що уповноважені учасники, які можуть брати кредити на міжбанківському ринку, створюватимуть паї ETF і хеджуватимуть ціновий ризик у парі BTC/USD. І ось як цим скористатися на прикладі Чада.

- Чад є власником 10 BTC, якому потрібно оплатити свій рахунок у клубі в доларах США.

- Чад знайомиться з Джеромом і просить його обміняти BTC на паї ETF на 30 днів.

- Джером вимагає з нього 0,1%. Це означає, що Чад обміняє 10 BTC на 10 000 акцій ETF і через 30 днів отримає назад 9,99 BTC.

- Протягом 30 днів, поки Чад володіє 10 000 акцій ETF, а не 10 BTC, він закладає їх, щоб позичити долари у свого біржового брокера за дуже низькою ставкою.

Усі задоволені. Чад може продовжувати розважатися в клубі, не продаючи свої біткоїни, а Джером заробляє на кредитуванні.

Бізнес із фінансування ETF зростатиме і зможе впливати на відсоткові ставки біткоїна. Я виокремлю привабливі угоди для ETF, фізичного біткоїна і деривативів на біткоїн у міру розвитку цього ринку.

Ваш обсяг — це мій обсяг

Щоб ці торгові можливості зберігалися тривалий час і були доступні для арбітражників у достатньому обсязі, біткоїн-ETF повинні торгувати паями на мільярди доларів щодня.

У п’ятницю, 12 січня, добовий загальний обсяг сягнув $3,1 млрд, і в міру того, як керівники фондів задіють свою велику дистриб’юторську мережу, обсяги торгів лише зростатимуть. Завдяки ліквідному ринку TradFi-версії біткоїна, інвестиційні менеджери зможуть уникнути жахливої прибутковості облігацій на тлі інфляції.

Ми перебуваємо на ранній стадії переходу в період стійкої глобальної інфляції. Згодом менеджерам стане очевидно, що облігації перестають виконувати свою функцію в інвестиційних портфелях за приблизно нульових ставок, а тим більше на тлі інфляції.

Ринок поступово усвідомлює це, і бум на ринках облігацій обсягом понад $100 трлн доларів зруйнує цілі країни. Потім цим менеджерам потрібно буде знайти інший клас активів, що не корелює з акціями або іншими інструментами TradFi, і тут на арену вийде біткоїн.

За допомогою ETF управитель капіталом може імпортувати властивості біткоїна без необхідності зберігати сам актив або оновлювати свій юридичний статус, оскільки він уже має дозвіл на інвестування в ETF у США або Гонконзі. Усе, що потрібно зробити для включення біткоїна до фонду, — зателефонувати брокеру.

З точки зору довгострокового тренду, крипто-ETF збиратимуть активи тільки в міру збереження інфляції, а інфляція зберігатиметься, тому що ми перебуваємо в процесі краху глобального економічного і військового порядку, що склався після Другої світової війни.

Війна, на жаль, неминуча і вона завжди викликає інфляцію, оскільки ми, люди, займаємося дурною вправою — витрачаємо енергію на руйнування світу, щоб потім відновлювати його, спалюючи ще більше енергії.

Я сподіваюся, що це розвіє будь-які побоювання тих, хто вважає, що обсягів торгів ETF буде недостатньо для створення вигідних довгострокових арбітражних сценаріїв.

Не лякайтеся слабкої динаміки ціни біткоїна після запуску ETF минулого тижня. По всьому світу центральні банки та уряди вигадують причини для включення грошових принтерів. Щойно наратив буде сформовано, а криза дасть змогу політикам і бюрократам залякати громадськість і змусити її прийняти руйнівне знецінення фіату, гроші ринутимуть із центральних банків, а бичачий ринок продовжиться.

2024 рік буде нестабільним із погляду цінового руху, але я, як і раніше, очікую, що до кінця року ми досягнемо або перевищимо історичний максимум ринкової капіталізації біткоїна і всієї криптоіндустрії.

Буде цікаво