Криптозима 2022

Перевод статьи Андре Кронье «The Crypto Winter of 2022»

2022 год потряс криптовалютный рынок и привел к снижению общей капитализации на $2 трлн. Это было вызвано падением цен на несколько криптовалют, проблемами с блокчейнами и биржами.

Одними из таких потрясений стали: обвал Terra LUNA/UST, банкротство Celsius Network, Voyager Digital и Three Arrows Capital. Такие потрясения не остаются в изоляции — они влияют на весь рынок. Это приводит к снижению цен на Bitcoin и Ethereum. Наиболее проблематичные последствия таких явлений — когда криптоактивы пользователей блокируются на счетах бирж, или когда средства переходят в управление другим людям.

Инвесторы крупных бирж-банкротов, которые потеряли капитал в эту «криптозиму», задаются логичными вопросами:

“Какие механизмы правовой защиты им доступны?”, “Могут ли они требовать компенсации от безответственных участников этой системы?”

Юридическая защита сейчас неэффективна, потому что этого не позволяет текущий режим регулирования.

Оказалось, что львиная доля инвесторов отрезаны от своих прав на криптовалюту — это прописано в объемных текстах Правил и Условий криптобирж. В лучшем случае некоторые клиенты будут считаться необеспеченными кредиторами при ликвидации этих бирж. Провайдеры криптобирж и криптоинвестиционных услуг, по сути, работают как банки, но без гарантий и правил, которые должны соблюдать банки.

Основные причины недавних неудач не являются чем-то новым. Их можно найти в тех же безответственных действиях, которые привели к кризису 2008 года на традиционном финансовом рынке. Также не новы последствия таких безрассудных действий и та волна, которую они вызвали на рынке. Особенно на рынке, который больше основан на ожиданиях потребителей, чем любой другой рынок.

Регулирующие органы знают ответ на вопрос, как защитить потребителей на крипторынке. Он очень простой — необходимо применение тех же мер безопасности, которыми пользуются традиционные финансы:

- регулировать минимальные резервы, которые могут храниться на любой бирже;

- обязать провайдеров услуг оформлять лицензию;

- регулировать потенциальные потери;

- применять стандарты прозрачности;

- включать криптовалюту в понятие финансового продукта.

Это подводит нас к первому значительному провалу Terra USD и Luna. Когда-то пользователи по всему миру хвалили их за большой вклад в блокчейн. А сейчас Terra обвиняют в том, что она стала катализатором Крипто-зимы 2022 года. Что пошло не так и почему — это ключевые вопросы, с которыми сталкивается рынок вместе с регулирующими органами.

Обвал Terra Luna и UST

Авария

Terra USD (UST) — стейблкоин от Terraform Labs. Монета была привязана к доллару с помощью алгоритмической привязки. Для поддержания паритета с долларом она использовала другую криптовалюту — LUNA. Система работала через арбитражную сеть, где LUNA и UST менялись друг на друга — одна монета продавалась за другую, когда нужно было получить прибыль. Это создавало спрос на более дешевую валюту и возвращало курс обратно. Какое-то время это работало, и UST смог сохранить паритет к доллару близкий к 1:1. Алгоритмический механизм также сжигал обмениваемый токен, что сыграло важную роль в его крахе.

Частью экосистемы и стабилизирующего механизма Terra был Anchor Protocol, который работал аналогично сберегательному счету. На него депонировались объемы UST для получения высокой долгосрочной доходности. На пике своего развития Anchor держал почти 75% от всех UST, которые были в обороте. Это делало ценность UST сильно зависимой от работы данного пула.

Протокол Anchor получал UST от кредиторов и ссужал их заемщикам, предлагая примерно 20% доходности для кредиторов — то есть, работал так же как банк. Этот доход стал варьироваться с марта этого года, он колебался в большую сторону пропорционально резервам Anchor (то есть пропорционально сумме капитала, зарезервированного Terra для обеспечения протокола). Росло и число кредиторов, привлеченных обещаниями высоких наград. А значит, резервы, необходимые для выплаты им прибыли, начали сокращаться. Временное решение заключалось в том, чтобы ввести больше UST в Anchor и укрепить резервы. Ясно, что это продолжалось недолго, поскольку протокол не был достаточно привлекательным, чтобы удерживать пользователей от вывода средств, которые они инвестировали.

В мае 2022 года UST на сумму $2 млрд были выведены и ликвидированы из Anchor Protocol. Это оказало давление на LUNA, поскольку арбитражники стремились воспользоваться разницей в цене, увеличивая разрыв между LUNA и UST, который изначально не должен был стать таким большим. Фонд Luna Foundation попытался сократить этот разрыв. Они снова ввели в систему больше UST (помните, что когда минтится LUNA, сжигается UST). Фонд стремился восстановить контроль и сбалансировать цену обеих криптовалют. Но что-то пошло не так.

На рынок поступили большие объемы LUNA, поэтому монета тоже не смогла сохранить свою ценность и резко упала. Попытки фонда Luna Foundation использовать биткоин-резервы для стабилизации UST/LUNA также провалились. Это привело к вливанию ВТС на рынок — избыток предложения, который способствовал падению цены.

Что пошло не так?

К краху Terra привела комбинация проблем: малые резервы, несовершенный алгоритм и отсутствие лимита на вывод средств из Anchor Protocol.

Если бы существовали ограничения на вывод крупных сумм, то, возможно, UST не потерял бы свою привязку.

Jump Crypto проанализировали активность UST/LUNA в мае 2022 года и обнаружили, что лишь несколько крупных транзакций привели к нестабильности и обвалу монет. Эти транзакции совершили несколько адресов, личности всех владельцев кошельков неизвестны. Вызывает беспокойство тот факт, что небольшая группа «избранных» сумела дестабилизировать всю криптовалютную экосистему без каких-либо последствий или ответственности.

Вывод средств из Anchor Protocol

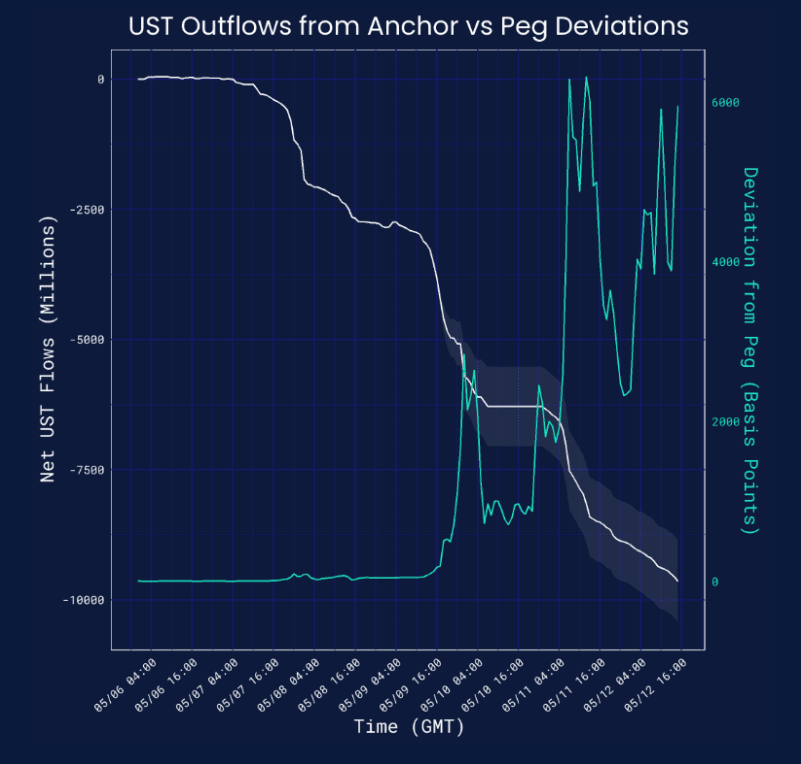

Вывод UST на $2 млрд из протокола Anchor проследили до семи кошельков, включая Celsius Network.

График ниже иллюстрирует всё большее отклонение UST от пэга по мере того, как UST выводили из Anchor.

Nansen провели детальный анализ де-пэга UST. В ходе него они вычислили 7 кошельков, существенно влияющих на отмену привязки. Один из этих кошельков был идентифицирован как адрес, принадлежащий компании Celsius. Их выход из протокола принес больше вреда, чем пользы, это обсудим в следующем разделе. Действий нескольких крупных холдеров UST было достаточно, чтобы дестабилизировать экосистему Terra и обанкротить остальных владельцев кошельков. Их лишили возможности обратиться за помощью.

Крах Terra стал причиной обвала многих крипто-хедж-фондов и сетей, эти фонды и сети были чрезмерно подвержены влиянию одного «стейблкоина». Одно рискованное инвестиционное решение обесценило капитал миллионов пользователей.

Но Terra нельзя винить во всех последствиях их банкротства. Крупные кредиторы и крипто-инвесторы также должны взять на себя определенную долю ответственности.

Крах криптоплатформы Celsius

Известный крипто-кредитор Celsius Network объявил о банкротстве. Это произошло после месяца неопределенности, когда они заморозили счета инвесторов. Компания сделала это без предупреждения и объяснила свои действия плохой ликвидностью на бирже.

Причины, по которым Celsius не позволил инвесторам вывести средства, всё еще выясняются. Но перед нами комбинация нескольких причин: займы с чрезмерным кредитным плечом (и плохими резервами), плохие решения от ключевых игроков, и, возможно, определенные злоупотребления со стороны крупных владельцев крипто-активов и руководителей Celsius.

ETH & stETH

Чтобы понять недавнее банкротство Celsius Network и их нативного токена CEL, мы кратко поясним принципы практики стейкинга в компании.

Celsius вложил значительные средства в stETH — токен который еще называют «обернутый Эфир». Он представляет собой ETH, размещенный в Ethereum 2.0 beacon chain — «обновленном» блокчейне Ethereum, который работал по механизму PoS до слияния с основным блокчейном. Токен stETH служил доказательством того, что пользователь вложил ETH в залог. По сути, это и есть ETH, но заблокированный в децентрализованном смарт-контракте.

С целью получения наград пользователи вкладывали свои stETH в пулы ликвидности в протоколах, которые привязывали цену stETH к цене ETH. Это позволило им получать награды от будущей ценности ETH в новой сети.

Пользователи Celsius передавали ключи от своих токенов ETH компании Celsius, которая затем размещала эти токены в смарт-контрактах — в stETH. stETH обменивался на ETH в пуле ликвидности Curve, когда Celsius хотел вывести ETH. Перепродажа и вывод stETH за ETH привели к дестабилизации привязки цены 1:1 — ведь увеличение спроса привело к росту курсу ETH. Это означало, что Celsius не мог предоставить такое же количество ETH, чтобы удовлетворить запросы клиентов на вывод, поскольку пул Curve истощился. Первая отмена привязки stETH совпала с коллапсом Terra, так как пользователи стремились перейти на майннет (вернуть «обычные» ЕТН), опасаясь нестабильности рынка. Тогда было еще непонятно, состоится ли слияние Ethereum вообще. Многие боялись, что нет.

Второе событие, которое усугубило де-пэг, началось, когда другие крупные игроки попытались погасить свои позиции в stETH.

Это вызвало перегрузку платформы Celsius. Пользователи в панике начали выводить свои инвестиции, в результате чего Celsius заморозил свою сеть. Последовавший за этим кризис ликвидности привел к тому, что 17 июля 2022 года Celsius подала заявление о ликвидации.

Плохие кредиты

В заявлении о банкротстве Celsius есть глава 11. Там компания относит 30% своих кредитов пользователям к безнадежным долгам — примерно $310 млн. Это ссуды, которые заемщики не могут погасить и они по существу списываются с бухгалтерских книг компании.

Celsius также сообщил о долге Three Arrows Capital в размере почти $40 млн, который вряд ли будет выплачен, учитывая банкротство этого хедж-фонда.

В целом биржа сообщила о дефиците своего баланса в размере почти $1,2 млрд. Этот дефицит генеральный директор Машинский объяснил «плохими инвестициями».

Возможное должностное преступление и отсутствие регулирования

После замораживания счетов инвесторов в июне 2022 года против Celsius Network было подано несколько исков. В некоторых из них компанию обвиняют в мошенничестве.

Причина кроется в некоторых действиях, предпринятых Celsius до замораживания счетов инвесторов. Например, платеж в размере $320 млн на биржу FTX и открытие компанией позиций с чрезмерным кредитным плечом. Этот платеж был отправлен незадолго до заморозки счетов клиентов, предположительно в счет погашения кредита. В рамках обычного законодательства такое действие может считаться привилегированным режимом кредитора в обстоятельствах, когда несостоятельность компании неизбежна. Обычно, когда такое происходит, суд распоряжается об отмене платежа, чтобы эти деньги можно было отправить кредиторами в соответствии с их рангом — даже если кредитор безупречен в получении льготного платежа.

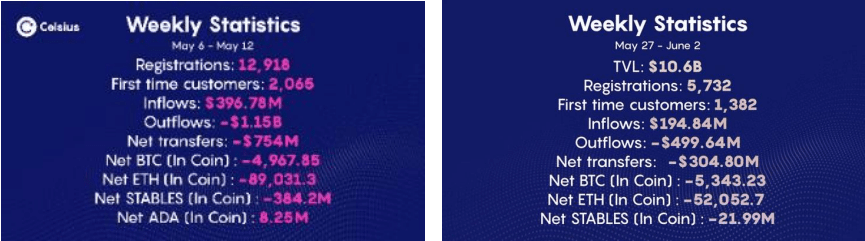

Приведенная выше статистика — это последняя еженедельная статистика (которую мы нашли), предоставленная Celsius до заморозки аккаунтов клиентов 12 июня. Неделя с 6 по 12 мая показывает массовые оттоки и отрицательные запасы.

Celsius вел себя как банк, но не имел институциональной основы, поддерживающей банковскую стабильность. Практика изъятия активов клиентов похожа на прием депозитов в традиционных финансах, но в банках такой инструмент строго регулируется. Дальнейшее кредитование этих депозитов через размещение их в пулах также похоже на то, что банки делают с клиентскими депозитами, хотя и без страховки, предусмотренной в традиционных финансах.

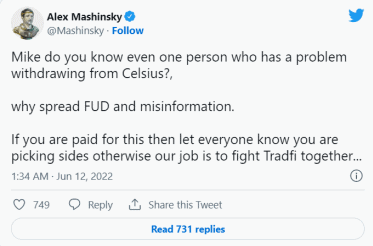

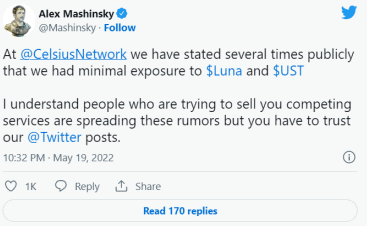

Все твиты гендиректора Алекса Машинского, предшествовавшие краху Celsius, преднамеренно вводили клиентов в заблуждение. Это может трактоваться как нарушение фидуциарных обязательств, которые он взял перед Celsius. Тут видим также прямые заявления Машинского перед публикой, что Celsius якобы оказывал минимальное влияние на UST, — что на самом деле неправда, поскольку это был один из крупнейших кошельков, повлиявший на де-пэг UST.

По факту вплоть до 12 июня Celsius активно пытались привлечь новых клиентов рекламными предложениями. Им срочно нужна была ликвидность, и компания предлагала награды клиентам, которые разрешат заблокировать свою криптовалюту на шесть месяцев.

Твит Машинского от 12 июня — это ответ на вопрос пользователя о проблеме с выводом средств. Клиент написал, что сбои с выводом начались за несколько дней до заморозки счетов.

Учитывая, что криптовалюта не регулируется как финансовый продукт или фиат, нельзя сказать, что Celsius нарушил регулирование. Однако можно доказать, что они вели себя безответственно, потому что не применяли разумные механизмы решения проблемы. Или даже преднамеренно вводили потребителей в заблуждение.

Также известно, что экс-директор Машинский вывел $10 млн незадолго до банкротства компании.

Теперь, когда Celsius подала заявление о банкротстве, клиенты задаются вопросом, какие правовые механизмы им доступны — ответов не так уж и много.

Права потребителей при банкротстве

Celsius подала заявление о банкротстве по главе 11 в июле 2022 года. В Соединенных Штатах эта процедура позволяет реструктурировать корпоративный долг, чтобы сохранить бизнес компании.

В соответствии с главой 11 Закона о банкротстве приоритет отдается выплатам обеспеченным кредиторам, затем необеспеченным кредиторам, а затем владельцам акций. Большинство владельцев счетов в Celsius являются необеспеченными кредиторами, которые получат выплаты только после расчетов с обеспеченными кредиторами, а те обычно имеют высокий непогашенный долг. После выплат обеспеченным кредиторам оставшиеся средства будут пропорционально поделены на основе доступных активов, оставшихся в банке.

Это связано с тем, что при внесении фиата или криптовалюты в Celsius эта валюта становится частью пула с депозитами других пользователей (эффект смешения или «commixtio»). Таким образом, пользователь не имеет права на возврат конкретного фиата или криптовалюты, но имеет право на возврат стоимости своего вклада. Это подробно указано в Правилах и Условиях Celsius.

Средства защиты и права собственности, которые применяются в обычном банковском законодательстве в отношении депозитов, не применяются к криптобиржам, и соглашение с криптобиржей может освобождать их от ответственности за полную потерю депозита.

Риск полной потери активов пользователя в Celsius описан в Правилах и Условиях на сайте компании:

«Предоставляя Celsius право на Цифровые активы во временное пользование или иным образом используя Услуги, вы не будете иметь права на какую-либо прибыль или доход, которые Celsius может получить от любого последующего использования любых Цифровых активов (или иным образом), а также вы не будете подвергаться никаким убыткам, которые Celsius может нести из-за этого. Однако вы подвержены риску того, что Celsius не сможет частично или полностью погасить свои обязательства, и в этом случае ваши цифровые активы могут оказаться под угрозой».

Также стоит помнить, что внесение фиатного вклада ничем не отличается от внесения цифрового актива. В традиционных компаниях при ссуде актива для использования и получения прибыли владелец сохраняет за собой право собственности. То есть, клиент в случае банкротства компании имеет право требовать возврат конкретно своего вида актива. Здесь это не так, поскольку вкладчики отказываются от своих прав собственности на свои криптоактивы, имея только необеспеченное право на стоимость своего вклада.

«Вы предоставляете Celsius, в соответствии с применимым законодательством и на период, в течение которого решите использовать Цифровые активы в Earn Service (если доступен) и, таким образом, предоставляете нам такие Цифровые активы через свой аккаунт Celsius, или в качестве залога в рамках Borrow Service (если доступен), все права на такие Цифровые активы, включая права собственности, и право без дополнительного уведомления хранить такие Цифровые активы в собственном виртуальном кошельке Celsius или в другом месте, а также отдавать под залог, повторно отдавать под залог, кредитовать, повторно кредитовать, продавать, одалживать или иным образом передавать или использовать любое количество таких Цифровых активов, отдельно или вместе с другим имуществом, со всеми сопутствующими правами собственности и на любой период владения».

Криптобиржи станут первым местом, которое регуляторы захотят контролировать при регулировании криптоиндустрии. Восхваляя децентрализованный аспект DeFi, эти биржи на самом деле централизованы — действуют как централизованно контролируемые точки доступа к рынку криптовалют. Инвесторы на криптобиржах не имеют таких прав на свои «депозиты», как в традиционных финансах, где депозиты имеют особую защиту в соответствии с законом. Традиционные финансы также требуют определенной степени прозрачности для вкладчиков, которую не предлагают криптобиржи. Эта комбинация лишения инвесторов контроля над криптовалютой и отсутствия прозрачности полностью искажает цель блокчейна и децентрализованных финансов, заставляя инвесторов задаваться вопросом, почему они вообще предпочли децентрализованное финансирование традиционному.

Падение крипто-хедж-фонда Three Arrows Capital

Проблемы Three Arrows Capital (3AC) стали неожиданностью для многих специалистов отрасли. 3AC — это хедж-фонд, основанный в 2012 году. Он начал инвестировать в цифровые активы с 2017 года. Стратегия 3AC в основном касалась криптодеривативов, но в их портфель также входили инвестиции в компании, разрабатывающие криптопродукты и технологии. На пике развития AUM хэдж-фонда увеличился до $10 млрд.

Падение 3AC связано с его сотрудничеством с Terra. 3AC купила 10,9 млн LUNA за $500 млн, а затем залочила и отправила монеты в стейкинг. Из-за коллапса Terra доля 3AC уменьшилась, теперь стоимость их токенов LUNA оценивается всего в $670.

3AC также владела значительной долей Bitcoin Trust («GBTC») в Grayscale. Этот актив сильно потерял в цене с момента появления крипто-ETF. После краха Terra фонд 3AC сфокусировался на арбитраже GBTC. Они надеялись, что если GBTC одобрят для конвертации в ETF, актив подрастет в цене. Этого не произошло. Плюс цена биткоина упала, поскольку Terra продала свои ВТС-резервы. Это еще больше истощило другие активы 3AC.

Фонд Three Arrows Capital использовал часть акций GBTC для покупки стейблкоинов, в том числе и Terra, чтобы попытаться погасить часть своих биткоин-кредитов. На данный момент 3AC больше не владеет GBTC — они «втихую» продали свою долю, предположительно, с убытком.

Как и Celsius, 3AC также работали с stETH, и также теряли в цене по мере депривязки stETH. Вдобавок ко всему этому, 3AC был крупным заемщиком крипто-активов, особенно биткоинов. Теперь эти займы будут отображаться как безнадежный долг в книгах этих кредиторов.

Одним из таких кредиторов был Voyager Digital. Он предоставил 3AC необеспеченный займ в размере $660 млн. Сейчас Voyager Digital также находятся в процессе банкротства.

3AC — яркий пример взаимосвязанности на крипторынке. Относительно небольшие потрясения оказывают сильное влияние на экосистему с чрезмерным кредитным плечом и недостаточным резервированием. В конце концов, Terra была одной биржей и одной системой среди сотен многих систем. И ее нельзя было изолировать от других участников рынка.

Критики отмечают, что 3AC была слишком открытой и работала с максимально возможным количеством кредиторов. Многие из этих клиентов брали депозиты от розничных потребителей, увеличивая свои долги. Вот как инвестиционные решения 3AC повлияли не только на институциональных клиентов, но и на розничных клиентов — они невольно предоставили 3AC безнадежные кредиты.

Но фонд критикуют не только за сомнительные инвестиционные решения. Власти Сингапура считают, что Three Arrows Capital вводили кредиторов в заблуждение и давали им ложную информацию с целью получения более крупных кредитов. То есть, их подозревают в обычном мошенничестве.

Как сообщает Decrypt:

«В письме под присягой, поданном 26 июня, директор по стратегии Blockchain.com Чарльз МакГарро сообщил, что соучредитель 3AC Кайл Дэвис сказал ему 13 июня, что Дэвис пытался занять еще 5000 биткоинов у Genesis, стоимость которых в то время составляла около $125 млн «для оплаты маржинального требования другому кредитору»

Такое поведение характерно для схемы Понци, когда более ранним инвесторам платят из средств новых инвесторов.

Это выдвигает на первый план проблему отсутствия пруденциального надзора за кредитами под залог криптоактивов. Отрасль не может самостоятельно контролировать необузданные риски, принимаемые крупными игроками в попытке получить быструю прибыль.

Основные рыночные влияния

Эти провалы усугубляются макроэкономическими факторами, ведь мировая экономика в глубоком стрессе. Повышение процентных ставок, война, нехватка топлива и зерна — все это влияет на поведение потребителей, даже если они не связаны с криптоактивами.

В связи с тем, что глобальные финансовые перспективы становятся все более туманными, потребители стремятся снизить риски. Они ищут более безопасные инвестиции, — и находят их как в крипте, так и в традиционных инвестициях. Если брать крипту, то клиенты инвестируют в менее рискованные криптопродукты, такие как ETH вместо stETH.

Без какой-либо защиты потребительских депозитов в крипто-индустрии будет появляться больше поводов для паники и больше банкротств на биржах и стейкинговых платформах. Это становится всё более очевидным для регулирующих органов. Они понимают необходимость сдерживающих рычагов и противовесов между основными институциональными игроками на крипторынке. Но пока что законодательство не предприняло конкретных шагов в эту сторону.

Регуляторная неопределенность еще больше усугубляет страхи потребителей и подталкивает рынок к инвестициям, которые считаются более безопасными.

Криптовалютный рынок является частью мировой экономики. Поэтому он также будет испытывать взлеты и падения в зависимости от трудностей, которые испытывают обычные потребители. Однако при этом цикл взлетов и падений в отрасли можно сгладить с помощью регулирующего вмешательства. Тогда шоки для системы не будут иметь столь катастрофических последствий, как это ощущалось в последнее время.

Необходимость нормативно-правовой реформы

У экономистов есть разные теории, что и когда следует регулировать. Эти теории можно применить не только к банкам, но и к криптобиржам, а также к другим учреждениям, которые предлагают услуги, аналогичные банкам — прием депозитов, получение процентов и выдача кредитов. Эти теории обычно касаются проблем, связанных с монополиями, асимметрией информации и внешними эффектами.

Отрицательные внешние эффекты — это затраты, которые несет третья сторона в результате экономической сделки. В банковской сфере есть такие примеры отрицательных внешних эффектов:

- массовый отток денег из платежеспособных банков;

- экономический кризис или крах из-за банкротства банка;

- увеличение стоимости государственного страхования депозитов.

Монополии в банковской сфере могут приводить к несправедливости по отношению к потребителям. Крупные игроки в таком случае управляют рынком без конкурентов, которые могли бы бросить им вызов.

Информационная асимметрия — это взаимоотношения с клиентами без должной прозрачности. Она приводит потребителей к принятию неблагоприятных решений. Обычным людям часто не хватает знаний, чтобы понимать суть банковских продуктов, их инвестиций и рисков, и они нуждаются в защите.

Недавние потрясения показывают, что крипторынок имеет элементы всех трех вышеперечисленных проблем. Рынок явно пережил экономический кризис после фиаско нескольких криптобирж и инвестиционных фондов. Концентрация рынка между несколькими крупными игроками свидетельствует о возможных монополиях (вспомним несколько кошельков, которые дестабилизировали Anchor protocol). Такие манипуляции мы видим и в блокчейне, и с использованием социальных сетей.

Взаимосвязанность рынка также не может изолировать игроков друг от друга. Поэтому, если один из них становится неплатежеспособным, страдают все. То есть, это отрицательные внешние эффекты.

И третья проблема — информационная асимметрия. Мы видим отсутствие прозрачности на биржах и инвестиционных фондах. Потребители на самом деле не знают, что делается с их средствами, или не понимают суть рекламных обещаний.

Все эти проблемы дают веские основания для того, чтобы начать регулирование отрасли на основе правил, действующих в традиционных финансах. Так потребители получат защиту и доступ к правовым механизмам в случае убытков.

Правовая защита, которая действует в традиционных финансах

Страхование Центрального банка

После Великой депрессии многие центробанки по всему миру приняли практику обязательной защиты депозитов. Она обязывала банки страховать депозиты до определенной суммы, гарантируя защиту потребителей в случае банкротства компании.

Это обеспечивает безопасность вкладчиков и повышает доверие к банкам в периоды финансовых трудностей (а также сокращает количество массового оттока денег из банковской системы в период кризиса). Даже в странах, где нет явных схем страхования вкладов, центробанки могут по своему усмотрению компенсировать потребителям потерю депозитов.

Защитная сетка в виде страхования вкладов — это надежное средство правовой защиты, доступное потребителям в традиционных банковских услугах. Но оно недоступно вкладчикам на криптобиржах (таких как Celsius).

Пруденциальный надзор

В TradFi банки подчиняются полномочиям центробанка и пруденциальному надзору. По сути это гарантирует, что банки работают в соответствии с передовой практикой. Было бы безответственно со стороны центробанков страховать частные банки, которые занимаются рискованной деятельностью и используют деньги налогоплательщиков для рискованных или несправедливых выплат.

Пруденциальный (дистанционный, документарный) надзор — это проверка форм отчетности, которые предоставляют кредитные организации в центробанк. Он строго регулирует правила принятия депозитов потребителей, контролирует использование этих депозитов, обеспечивает сокращение числа банкротств банков и повышает доверие к банковской системе.

Многие центробанки осуществляют надзор за частными кредитными компаниями на основе следующих факторов:

- капитал;

- качество активов;

- надежность управления;

- прибыль;

- ликвидность;

- чувствительность к риску.

Аналогичным образом это можно применить к криптоинвестициям и биржам.

Правовая защита для потребителей

В TradFi у большинства потребителей будет возможность обратиться в соответствующий орган пруденциального надзора или в общие правозащитные инстанции. Это основа защиты в случаях, если банковская организация нанесет клиенту ущерб.

В большинстве юрисдикций потребители обычно получают права необеспеченных кредиторов, когда биржи или инвестиционные компании объявляют о банкротстве. Как обсуждалось выше, это обычно ставит их в конец длинной очереди кредиторов. Им начисляются выплаты по остаточному принципу.

Потребители также должны изучить свои договоры с биржами и инвестиционными компаниями — возможно, в документах указаны средства возмещения их убытков. К сожалению, многие из них (особенно пометки, напечатанные мелким шрифтом) носят общий характер и не предусматривают больших потерь, которые могут понести потребители. Потребители должны ознакомиться со всеми условиями, применимыми к их инвестициям, и, если они не чувствуют себя защищенными в неблагоприятных обстоятельствах, предусмотренных этими условиями, воздерживаться от инвестиций.

Естественно, если в сделках каких-либо компаний есть элементы мошенничества, из-за которых потребители теряют свои инвестиции, то эти потребители получают механизмы правовой защиты в гражданском праве и могут предъявлять иски о возмещении убытков. Однако это длительный и дорогостоящий процесс, который не стоит времени и затрат для большинства клиентов.

Есть еще одна проблема. Криптотранзакции часто не имеют юрисдикции и являются анонимными, поэтому взломы трудно отследить. Это то, что регулирующие органы должны иметь в виду при введении базовых правил регуляции. Скорее всего, законодатели возложат ответственность за потери потребительских кошельков на биржи.

Перспективы регулирования

Большинство юрисдикций по всему миру уже имеют планы по регулированию криптовалюты. Одни хотят объявить их товаром, другие — законным платежным средством, третьи — финансовым продуктом.

В ЕС в соответствии с директивами AML действуют текущие требования к провайдерам услуг криптоактивов, по которым те получают лицензии на свою деятельность. Они отличаются от стандартной лицензий, необходимой для предоставления финансовых услуг. Тут применяются другие стандарты отчетности.

Законопроект о рынках криптоактивов (MiCA, The Markets in Crypto-Assets) сейчас проходит рассмотрение в Европейском парламенте. Ожидается, что его примут в 2024 году. Документ приводит провайдеров услуг криптоактивов в соответствие с финансовой отраслью.

MiCA преследует следующие цели:

- Обеспечить правовую определенность для криптоактивов, не подпадающих под действие текущего законодательства ЕС о финансовых услугах.

- Установить единые правила для провайдеров и эмитентов услуг криптоактивов на уровне ЕС.

- Заменить существующие национальные рамки, применимые к криптоактивам, на которые не распространяется действующее законодательство ЕС о финансовых услугах.

- Установить особые правила для стейблкоинов и других разновидностей электронных денег.

Криптоактивы, которые уже определены как финансовые инструменты или электронные деньги Директивой о рынках финансовых инструментов (MiFID, Markets in Financial Instruments Directive) и Директивой об электронных деньгах (EMD, Electronic Money Directive), не входят в сферу действия MiCA. MiCA стремится гармонизировать регулирование и «поймать» те операции с криптоактивами, которые не подпадают под действие действующего законодательства.

Законопроект, в частности, налагает лицензионные требования для провайдеро крипто-услуг и предусматривает резервные требования для стейблкоинов. MiCA не занимается всеми аспектами широкого криптомира, но охватывает несколько более серьезных проблем на рынке. В частности, они займутся услугами, предлагаемыми криптобиржами, и наложением обязанностей по защите прав потребителей.

Во всем мире криптоиндустрия выиграет от регулирования криптоактивов. Оно одновременно налагает пруденциальные стандарты на отрасль (обязательные пороговые значения и отчетность по безопасным методам) и предоставляет потребителям четкие возможности для обеспечения соблюдения их прав. Закон даст клиентам четкие регулирующие органы защиты потребителей. Эти правила будут препятствовать чрезмерному использованию рискованных активов и укрепят доверие рынка к отрасли.

Итоги

Недавний спад крипторынка показал недостатки системы и необходимость регулирования. Он показал, что нужно бороться с безответственными игроками и защищать потребителей. Провал Terra не был изолированным и стал переломным моментом, когда обнажились портфели нескольких криптовалютных хедж-фондов и криптокредиторов с чрезмерным кредитным плечом. Celsius был одним из таких крипто-кредиторов. Он не только попал под чрезмерное влияние Terra, но еще и стал заложником нескольких крупных кошельков из Anchor Protocol. Влияние stETH, еще одного инструмента, способного вызвать де-пэг, усугубило потери Celsius.

3AC — это, пожалуй, один из показательных случаев паники, прокатившейся по отрасли. Они были крупным заемщиком, и поэтому пострадали от череды безнадежных кредитов в условиях криптозимы. Но еще сильнее компанию подкосило чрезмерное использование заемных средств. Во всей этой суматохе поведение руководителей фондов и бирж тоже вызывает вопросы.

Участниками крипторынка могут быть частные предприятия, в том числе и хедж-фонды. Но они все равно влияют на общий рынок и сами подвергаются воздействию значительной части рыночных ресурсов.

Поэтому необходимо введение регуляции для всех субъектов, способных дестабилизировать рынок. Только законы обеспечат столь необходимую защиту потребителей и помогут обеспечить долгосрочную стабильность рынка.