Криптозима 2022

Переклад статті Андре Кроньє «The Crypto Winter of 2022»

2022 рік потряс криптовалютний ринок і призвів до зниження загальної капіталізації на $2 трлн. Це було спричинено падінням цін на кілька криптовалют, проблемами з блокчейнами й біржами.

Одними з таких потрясінь стали: обвал Terra LUNA/UST, банкрутство Celsius Network, Voyager Digital і Three Arrows Capital. Такі потрясіння не залишаються в ізоляції — вони впливають на весь ринок. Це призводить до зниження цін на Bitcoin і Ethereum. Найбільш проблематичні наслідки таких явищ — коли криптоактиви користувачів блокуються на рахунках, керованих біржами. Або коли управління їхніми коштами переходить у руки інших.

Інвестори великих бірж-банкрутів, які втратили капітал у цю “криптозиму”, ставлять логічні запитання:

“Які механізми правового захисту їм доступні?”, “Чи можуть вони вимагати компенсації від безвідповідальних учасників цієї системи?”

Юридичний захист зараз неефективний, тому що цього не дозволяє поточний режим регулювання.

Виявилося, що левова частка інвесторів відрізані від своїх прав на криптовалюту — це прописано в об’ємних текстах Правил та Умов криптобірж. У кращому разі деякі клієнти вважатимуться незабезпеченими кредиторами під час ліквідації цих бірж. Провайдери криптобірж і криптоінвестиційних послуг, по суті, працюють як банки, але без гарантій і правил, яких повинні дотримуватися банки.

Основні причини недавніх невдач не є чимось новим. Їх можна знайти в тих самих безвідповідальних діях, які призвели до кризи 2008 року на традиційному фінансовому ринку. Також не нові наслідки таких нерозважливих дій і та хвиля, яку вони викликали на ринку. Особливо на ринку, який більше заснований на очікуваннях споживачів, ніж будь-який інший ринок.

Регуляційні органи знають відповідь на питання, як захистити споживачів на крипторинку. Вона дуже проста — необхідне застосування тих самих заходів безпеки, якими користуються традиційні фінанси:

- регулювати мінімальні резерви, які можуть зберігатися на будь-якій біржі;

- зобов’язати провайдерів послуг оформляти ліцензію;

- регулювати потенційні втрати;

- застосовувати стандарти прозорості;

- включати криптовалюту в поняття фінансового продукту.

Це підводить нас до першого значного провалу Terra USD і Luna. Колись користувачі по всьому світу хвалили їх за впровадження передових інвестицій у блокчейн. А зараз Terra звинувачують у тому, що вона стала каталізатором Криптозими 2022 року. Що пішло не так і чому — це ключові питання, з якими стикається ринок — разом із регулювальними органами.

Обвал Terra Luna і UST

Аварія

Terra USD (UST) — стейблкоїн від Terraform Labs. Монета була прив’язана до долара за допомогою алгоритмічної прив’язки. Для підтримки паритету з доларом вона використовувала іншу криптовалюту — LUNA. Система працювала через арбітражну мережу, де LUNA і UST мінялися одна на одну — одна монета продавалася за іншу, коли потрібно було отримати прибуток. Це створювало попит на дешевшу валюту і повертало курс назад. Якийсь час це працювало, і UST зміг зберегти паритет до долара близький до 1:1. Алгоритмічний механізм також спалював обмінюваний токен, що зіграло важливу роль у його краху.

Частиною екосистеми та стабілізаційного механізму Terra був Anchor Protocol, який працював аналогічно ощадному рахунку. На нього депонували обсяги UST для отримання високої довгострокової прибутковості. На піку свого розвитку Anchor тримав майже 75% від усіх UST, які були в обігу. Це робило цінність UST сильно залежною від роботи цього пулу.

Протокол Anchor отримував UST від кредиторів і позичав їх позичальникам, пропонуючи приблизно 20% прибутковості для кредиторів — тобто, працював так само як банк. Цей дохід став варіюватися з березня цього року, він коливався в більший бік пропорційно резервам Anchor (тобто пропорційно сумі капіталу, зарезервованого Terra для забезпечення протоколу). Зростала і кількість кредиторів, залучених обіцянками високих нагород. А отже, резерви, необхідні для виплати їм прибутку, почали скорочуватися. Тимчасове рішення полягало в тому, щоб ввести більше UST в Anchor і зміцнити резерви. Ясно, що це тривало недовго, оскільки протокол не був достатньо привабливим, щоб утримувати користувачів від виведення коштів, які вони інвестували.

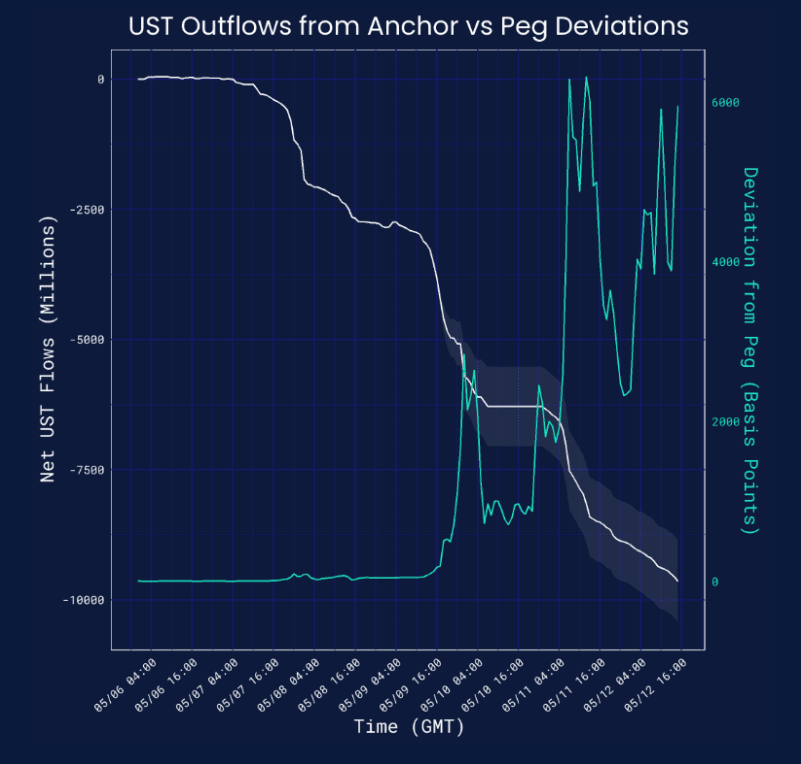

У травні 2022 року UST на суму $2 млрд були виведені й ліквідовані з Anchor Protocol. Це чинило тиск на LUNA, оскільки арбітражники прагнули скористатися різницею в ціні, збільшуючи розрив між LUNA і UST, який від самого початку не мав стати таким великим. Фонд Luna Foundation спробував скоротити цей розрив. Вони знову ввели в систему більше UST (пам’ятайте, що коли мінтиться LUNA, спалюється UST). Фонд прагнув відновити контроль і збалансувати ціну обох криптовалют. Але щось пішло не так.

На ринок надійшли великі обсяги LUNA, тому монета теж не змогла зберегти свою цінність і різко впала. Спроби фонду Luna Foundation використовувати біткоїн-резерви для стабілізації UST/LUNA також провалилися. Це призвело до вливання ВТС на ринок — надлишок пропозиції, який сприяв падінню ціни.

Що пішло не так?

До краху Terra призвела комбінація проблем: малі резерви, недосконалий алгоритм і відсутність ліміту на виведення коштів з Anchor Protocol.

Якби існували обмеження на виведення великих сум, то, можливо, UST не втратив би свою прив’язку.

Jump Crypto проаналізували активність UST/LUNA в травні 2022 року і виявили, що лише кілька великих транзакцій призвели до нестабільності та обвалу монет. Ці транзакції здійснили кілька адрес, особи всіх власників гаманців невідомі. Викликає занепокоєння той факт, що невелика група “обраних” зуміла дестабілізувати всю криптовалютну екосистему без будь-яких наслідків або відповідальності.

Виведення коштів з Anchor Protocol

Виведення UST на $2 млрд із протоколу Anchor простежили до семи гаманців, включно з Celsius Network.

Графік нижче ілюструє все більше відхилення UST від пега в міру того, як UST виводили з Anchor.

Nansen провели детальний аналіз де-пега UST. Під час нього вони вирахували 7 гаманців, які суттєво впливають на скасування прив’язки. Один із цих гаманців було ідентифіковано як адресу, що належить компанії Celsius. Їхній вихід із протоколу приніс більше шкоди, ніж користі, це обговоримо в наступному розділі. Дій кількох великих холдерів UST було достатньо, щоб дестабілізувати екосистему Terra і збанкрутувати інших власників гаманців. Їх позбавили можливості звернутися по допомогу.

Крах Terra став причиною обвалу багатьох криптохедж-фондів і мереж, ці фонди і мережі були надмірно схильні до впливу одного “стейблкоїна”. Одне ризиковане інвестиційне рішення знецінило капітал мільйонів користувачів.

Але Terra не можна звинувачувати у всіх наслідках їхнього банкрутства. Великі кредитори та криптоінвестори також повинні взяти на себе певну частку відповідальності.

Крах криптоплатформи Celsius

Відомий криптокредитор Celsius Network оголосив про банкрутство. Це сталося після місяця невизначеності, коли вони заморозили рахунки інвесторів. Компанія зробила це без попередження і пояснила свої дії поганою ліквідністю на біржі.

Причини, через які Celsius не дозволив інвесторам вивести кошти, все ще з’ясовуються. Але перед нами комбінація кількох причин: позики з надмірним кредитним плечем (і поганими резервами), погані рішення від ключових гравців, і, можливо, певні зловживання з боку великих власників криптоактивів і керівників Celsius.

ETH & stETH

Щоб зрозуміти нещодавнє банкрутство Celsius Network та їхнього нативного токена CEL, ми коротко пояснимо принципи практики стейкінгу в компанії.

Celsius вклав значні кошти в stETH – токен, який ще називають “обгорнутий Ефір”. Він являє собою ETH, розміщений в Ethereum 2.0 beacon chain – “оновленому” блокчейні Ethereum, який працював за механізмом PoS до злиття з основним блокчейном. Токен stETH слугував доказом того, що користувач вклав ETH у заставу. По суті, це і є ETH, але заблокований у децентралізованому смартконтракті.

З метою отримання нагород користувачі вкладали свої stETH у пули ліквідності в протоколах, які прив’язували ціну stETH до ціни ETH. Це дозволило їм отримувати нагороди від майбутньої цінності ETH у новій мережі.

Користувачі Celsius передавали ключі від своїх токенів ETH компанії Celsius, яка потім розміщувала ці токени в смартконтрактах — у stETH. stETH обмінювався на ETH у пулі ліквідності Curve, коли Celsius хотів вивести ETH. Перепродаж і виведення stETH за ETH призвели до дестабілізації прив’язки ціни 1:1 – адже збільшення попиту призвело до зростання курсу ETH. Це означало, що Celsius не міг надати таку ж кількість ETH, щоб задовольнити запити клієнтів на виведення, оскільки пул Curve виснажився. Перше скасування прив’язки stETH збіглося з колапсом Terra, оскільки користувачі прагнули перейти на майннет (повернути “звичайні” ЕТН), побоюючись нестабільності ринку. Тоді було ще незрозуміло, чи відбудеться злиття Ethereum взагалі. Багато хто боявся, що ні.

Друга подія, яка посилила де-пег, почалася, коли інші великі гравці спробували погасити свої позиції в stETH.

Це викликало перевантаження платформи Celsius. Користувачі в паніці почали виводити свої інвестиції, внаслідок чого Celsius заморозив свою мережу. Криза ліквідності, яка наступила за цим, призвела до того, що 17 липня 2022 року Celsius подала заяву про ліквідацію.

Погані кредити

У заяві про банкрутство Celsius є глава 11. Там компанія відносить 30% своїх кредитів користувачам до безнадійних боргів – приблизно $310 млн. Це позики, які позичальники не можуть погасити, і вони, власне кажучи, списуються з бухгалтерських книг компанії.

Celsius також повідомив про борг Three Arrows Capital у розмірі майже $40 млн, який навряд чи буде виплачено, враховуючи банкрутство цього хедж-фонду.

Загалом біржа повідомила про дефіцит свого балансу в розмірі майже $1,2 млрд. Цей дефіцит генеральний директор Машинський пояснив “поганими інвестиціями”.

Можливий посадовий злочин і відсутність регулювання

Після заморожування рахунків інвесторів у червні 2022 року проти Celsius Network було подано кілька позовів. У деяких із них компанію звинувачують у шахрайстві.

Причина криється в деяких діях, зроблених Celsius до заморожування рахунків інвесторів. Наприклад, платіж у розмірі $320 млн на біржу FTX і відкриття компанією позицій з надмірним кредитним плечем. Цей платіж було надіслано незадовго до заморозки рахунків клієнтів, імовірно, в рахунок погашення кредиту. У рамках звичайного законодавства така дія може вважатися привілейованим режимом кредитора за обставин, коли неспроможність компанії неминуча. Зазвичай, коли таке відбувається, суд розпоряджається про скасування платежу, щоб ці гроші можна було відправити кредиторами відповідно до їхнього рангу — навіть якщо кредитор бездоганний в отриманні пільгового платежу.

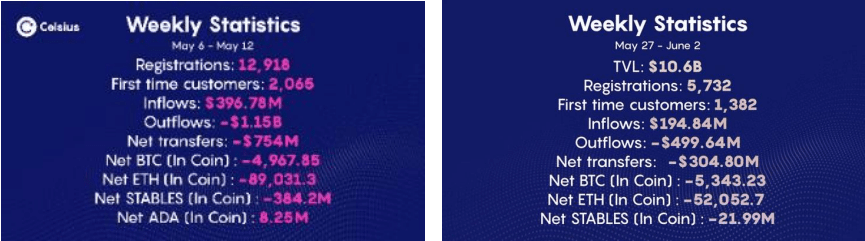

Наведена вище статистика — це остання щотижнева статистика (яку ми знайшли), надана Celsius до заморозки акаунтів клієнтів 12 червня. Тиждень з 6 по 12 травня показує масові відтоки й негативні запаси.

Celsius поводився як банк, але не мав інституційної основи, що підтримує банківську стабільність. Практика вилучення активів клієнтів схожа на приймання депозитів у традиційних фінансах, але в банках такий інструмент суворо регулюється. Подальше кредитування цих депозитів через розміщення їх у пулах також схоже на те, що банки роблять із клієнтськими депозитами, хоча й без страховки, передбаченої в традиційних фінансах.

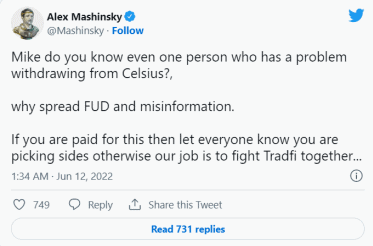

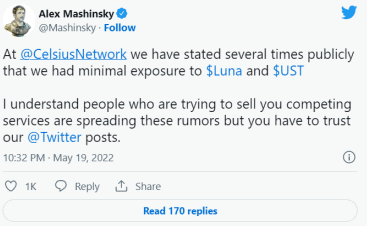

Усі твіти гендиректора Алекса Машинського, що передували краху Celsius, навмисно вводили клієнтів в оману. Це може трактуватися як порушення фідуціарних зобов’язань, які він узяв перед Celsius. Тут бачимо також прямі заяви Машинського перед публікою, що Celsius нібито чинив мінімальний вплив на UST, — що насправді неправда, оскільки це був один із найбільших гаманців, який вплинув на де-пег UST.

Аж до 12 червня Celsius активно намагалися залучити нових клієнтів рекламними пропозиціями. Їм терміново потрібна була ліквідність, і компанія пропонувала нагороди клієнтам, які дозволять заблокувати свою криптовалюту на шість місяців.

Твіт Машинського від 12 червня — це відповідь на запитання користувача про проблему з виведенням коштів. Клієнт написав, що збої з виведенням почалися за кілька днів до заморозки рахунків.

З огляду на те, що криптовалюта не регулюється як фінансовий продукт або фіат, не можна сказати, що Celsius порушив регулювання. Однак можна довести, що вони поводилися безвідповідально, бо не застосовували розумні механізми розв’язання проблеми. Або навіть навмисно вводили споживачів в оману.

Також відомо, що ексдиректор Машинський вивів $10 млн незадовго до банкрутства компанії.

Тепер, коли Celsius подала заяву про банкрутство, клієнти ставлять собі питання, які правові механізми їм доступні – відповідей не так вже й багато.

Права споживачів при банкрутстві

Celsius подала заяву про банкрутство за главою 11 у липні 2022 року. У Сполучених Штатах ця процедура дає змогу реструктурувати корпоративний борг, щоб зберегти бізнес компанії.

Відповідно до глави 11 Закону про банкрутство пріоритет віддається виплатам забезпеченим кредиторам, потім незабезпеченим кредиторам, а потім власникам акцій. Більшість власників рахунків у Celsius є незабезпеченими кредиторами, які отримають виплати лише після розрахунків із забезпеченими кредиторами, а ті зазвичай мають високий непогашений борг. Після виплат забезпеченим кредиторам кошти, що залишилися, будуть пропорційно поділені на основі доступних активів, що залишилися в банку.

Це пов’язано з тим, що при внесенні фіата або криптовалюти в Celsius ця валюта стає частиною пулу з депозитами інших користувачів (ефект змішування або “commixtio”). Таким чином, користувач не має права на повернення конкретного фіата або криптовалюти, але має право на повернення вартості свого вкладу. Це детально зазначено в Правилах та Умовах Celsius.

Засоби захисту і права власності, які застосовуються у звичайному банківському законодавстві щодо депозитів, не застосовуються до криптобірж, і угода з криптобіржею може звільняти їх від відповідальності за повну втрату депозиту.

Ризик повної втрати активів користувача в Celsius описаний у Правилах та Умовах на сайті компанії:

“Надаючи Celsius право на Цифрові активи в тимчасове користування або іншим чином використовуючи Послуги, ви не матимете права на будь-який прибуток або дохід, які Celsius може отримати від будь-якого подальшого використання будь-яких Цифрових активів (або іншим чином), а також ви не зазнаватимете жодних збитків, яких Celsius може зазнати через це. Однак ви схильні до ризику того, що Celsius не зможе частково або повністю погасити свої зобов’язання, і в цьому разі ваші цифрові активи можуть опинитися під загрозою”.

Також варто пам’ятати, що внесення фіатного вкладу нічим не відрізняється від внесення цифрового активу. У традиційних компаніях при позичці активу для використання та отримання прибутку власник зберігає за собою право власності. Тобто, клієнт у разі банкрутства компанії має право вимагати повернення конкретно свого виду активу. Тут це не так, оскільки вкладники відмовляються від своїх прав власності на свої криптоактиви, маючи лише незабезпечене право на вартість свого вкладу.

“Ви надаєте Celsius, відповідно до застосовного законодавства та на період, протягом якого вирішите використовувати Цифрові активи в Earn Service (якщо доступний) і, таким чином, надаєте нам такі Цифрові активи через свій обліковий запис Celsius, або як заставу в рамках Borrow Service (якщо доступний), усі права на такі Цифрові активи, включно з правами власності, та право без додаткового повідомлення зберігати такі Цифрові активи у власному віртуальному гаманці Celsius або в іншому місці, а також віддавати під заставу, повторно віддавати під заставу, кредитувати, повторно кредитувати, продавати, позичати або в інший спосіб передавати чи використовувати будь-яку кількість таких Цифрових активів, окремо або разом з іншим майном, з усіма супутніми правами власності та на будь-який період володіння”.

Криптобіржі стануть першим місцем, яке регулятори захочуть контролювати при регулюванні криптоіндустрії. Вихваляючи децентралізований аспект DeFi, ці біржі насправді централізовані — діють як централізовано контрольовані точки доступу до ринку криптовалют. Інвестори на криптобіржах не мають таких прав на свої “депозити”, як у традиційних фінансах, де депозити мають особливий захист відповідно до закону. Традиційні фінанси також вимагають певного ступеня прозорості для вкладників, яку не пропонують криптобіржі. Ця комбінація позбавлення інвесторів контролю над криптовалютою і відсутності прозорості повністю спотворює мету блокчейну і децентралізованих фінансів, змушуючи інвесторів запитувати себе, чому вони взагалі віддали перевагу децентралізованому фінансуванню, а не традиційному.

Падіння криптохедж-фонда Three Arrows Capital

Проблеми Three Arrows Capital (3AC) стали несподіванкою для багатьох фахівців галузі. 3AC — це хедж-фонд, заснований у 2012 році. Він почав інвестувати в цифрові активи з 2017 року. Стратегія 3AC здебільшого стосувалася криптодеривативів, але до їхнього портфеля також входили інвестиції в компанії, що розробляють криптопродукти та технології. На піку розвитку AUM хедж-фонду збільшився до $10 млрд.

Падіння 3AC пов’язане з його співпрацею з Terra. 3AC купила 10,9 млн LUNA за $500 млн, а потім залочила і відправила монети в стейкінг. Через колапс Terra частка 3AC зменшилася, тепер вартість їхніх токенів LUNA оцінюють лише в $670.

3AC також володіла значною часткою Bitcoin Trust (“GBTC”) у Grayscale. Цей актив сильно втратив у ціні з моменту появи крипто-ETF. Після краху Terra фонд 3AC сфокусувався на арбітражі GBTC. Вони сподівалися, що якщо GBTC схвалять для конвертації в ETF, актив підросте в ціні. Цього не сталося. Плюс ціна біткоїна впала, оскільки Terra продала свої ВТС-резерви. Це ще більше виснажило інші активи 3AC.

Фонд Three Arrows Capital використовував частину акцій GBTC для купівлі стейблкоїнів, зокрема й Terra, щоб спробувати погасити частину своїх біткоїн-кредитів. Наразі 3AC більше не володіє GBTC – вони “нишком” продали свою частку, імовірно, зі збитками.

Як і Celsius, 3AC також працювали зі stETH, і також втрачали в ціні в міру деприв’язки stETH. Додатково до всього цього, 3AC був великим позичальником криптоактивів, особливо біткоїнів. Тепер ці позики будуть показуватись як безнадійний борг у книгах цих кредиторів.

Одним із таких кредиторів був Voyager Digital. Він надав 3AC незабезпечену позику в розмірі $660 млн. Зараз Voyager Digital також перебувають у процесі банкрутства.

3AC – яскравий приклад взаємопов’язаності на крипторинку. Відносно невеликі потрясіння мають сильний вплив на екосистему з надмірним кредитним плечем і недостатнім резервуванням. Зрештою, Terra була однією біржею й однією системою серед сотень багатьох систем. І її не можна було ізолювати від інших учасників ринку.

Критики зазначають, що 3AC була надто відкритою і працювала з максимально можливою кількістю кредиторів. Багато з цих клієнтів брали депозити від роздрібних споживачів, збільшуючи свої борги. Ось як інвестиційні рішення 3AC вплинули не тільки на інституційних клієнтів, а й на роздрібних клієнтів — вони мимоволі надали 3AC безнадійні кредити.

Але фонд критикують не тільки за сумнівні інвестиційні рішення. Влада Сінгапуру вважає, що Three Arrows Capital вводили кредиторів в оману і давали їм неправдиву інформацію з метою отримання більших кредитів. Тобто, їх підозрюють у звичайному шахрайстві.

Як повідомляє Decrypt:

“У листі під присягою, поданому 26 червня, директор зі стратегії Blockchain.com Чарльз Макгарро повідомив, що співзасновник 3AC Кайл Девіс сказав йому 13 червня, що Девіс намагався позичити ще 5000 біткоїнів у Genesis, вартість яких на той час становила близько $125 млн “для оплати маржинальної вимоги іншому кредитору”.

Така поведінка характерна для схеми Понці, коли більш раннім інвесторам платять із коштів нових інвесторів.

Це висуває на перший план проблему відсутності пруденційного нагляду за кредитами під заставу криптоактивів. Галузь не може самостійно контролювати неприборкані ризики, на які йдуть великі гравці в спробі отримати швидкий прибуток.

Основні ринкові впливи

Ці провали посилюються макроекономічними факторами, адже світова економіка в глибокому стресі. Підвищення відсоткових ставок, війна, нестача палива і зерна – все це впливає на поведінку споживачів, навіть якщо вони не пов’язані з криптоактивами.

У зв’язку з тим, що глобальні фінансові перспективи стають дедалі туманнішими, споживачі прагнуть знизити ризики. Вони шукають більш безпечні інвестиції, – і знаходять їх як у крипті, так і в традиційних інвестиціях. Якщо брати крипту, то клієнти інвестують у менш ризиковані криптопродукти, такі як ETH замість stETH.

Без будь-якого захисту споживчих депозитів у криптоіндустрії з’являтиметься більше приводів для паніки і більше банкрутств на біржах і стейкінгових платформах. Це стає дедалі очевиднішим для регулювальних органів. Вони розуміють необхідність стримувальних важелів і противаг між основними інституційними гравцями на крипторинку. Але поки що законодавство не зробило конкретних кроків у цей бік.

Регуляторна невизначеність ще більше посилює страхи споживачів і підштовхує ринок до інвестицій, які вважаються безпечнішими.

Криптовалютний ринок є частиною світової економіки. Тому він також зазнаватиме злетів і падінь залежно від труднощів, яких зазнають звичайні споживачі. Однак при цьому цикл злетів і падінь у галузі можна згладити за допомогою регуляційного втручання. Тоді шоки для системи не матимуть настільки катастрофічних наслідків, як це відчувалося останнім часом.

Необхідність нормативно-правової реформи

В економістів є різні теорії, що і коли слід регулювати. Ці теорії можна застосувати не тільки до банків, а й до криптобірж, а також до інших установ, які пропонують послуги, аналогічні банкам, — приймання депозитів, отримання відсотків і видача кредитів. Ці теорії зазвичай стосуються проблем, пов’язаних із монополіями, асиметрією інформації та зовнішніми ефектами.

Негативні зовнішні ефекти — це витрати, яких зазнає третя сторона внаслідок економічної угоди. У банківській сфері є такі приклади негативних зовнішніх ефектів:

- масовий відтік грошей із платоспроможних банків;

- економічна криза або крах через банкрутство банку;

- збільшення вартості державного страхування депозитів.

Монополії в банківській сфері можуть призводити до несправедливості стосовно споживачів. Великі гравці в такому разі керують ринком без конкурентів, які могли б кинути їм виклик.

Інформаційна асиметрія — це взаємини з клієнтами без належної прозорості. Вона призводить споживачів до прийняття несприятливих рішень. Звичайним людям часто не вистачає знань, щоб розуміти суть банківських продуктів, їхніх інвестицій і ризиків, і вони потребують захисту.

Нещодавні потрясіння показують, що крипторинок має елементи всіх трьох перерахованих вище проблем. Ринок явно пережив економічну кризу після фіаско кількох криптобірж та інвестиційних фондів. Концентрація ринку між кількома великими гравцями свідчить про можливі монополії (згадаймо кілька гаманців, які дестабілізували Anchor protocol). Такі маніпуляції ми бачимо і в блокчейні, і з використанням соціальних мереж.

Взаємопов’язаність ринку також не може ізолювати гравців один від одного. Тому, якщо один із них стає неплатоспроможним, страждають усі. Тобто, це негативні зовнішні ефекти.

І третя проблема – інформаційна асиметрія. Ми бачимо відсутність прозорості на біржах та інвестиційних фондах. Споживачі насправді не знають, що робиться з їхніми коштами, або не розуміють суть рекламних обіцянок.

Усі ці проблеми дають вагомі підстави для того, щоб розпочати регулювання галузі на основі правил, що діють у традиційних фінансах. Так споживачі отримають захист і доступ до правових механізмів у разі збитків.

Правовий захист, який діє в традиційних фінансах

Страхування Центрального банку

Після Великої депресії багато центробанків по всьому світу прийняли практику обов’язкового захисту депозитів. Вона зобов’язувала банки страхувати депозити до певної суми, гарантуючи захист споживачів у разі банкрутства компанії.

Це забезпечує безпеку вкладників і підвищує довіру до банків у періоди фінансових труднощів (а також скорочує кількість масового відтоку грошей з банківської системи в період кризи). Навіть у країнах, де немає явних схем страхування вкладів, центробанки можуть на свій розсуд компенсувати споживачам втрату депозитів.

Захисна сітка у вигляді страхування вкладів — це надійний засіб правового захисту, доступний споживачам у традиційних банківських послугах. Але він недоступний вкладникам на криптобіржах (таких як Celsius).

Пруденційний нагляд

У TradFi банки підпорядковуються повноваженням центробанку та пруденційному нагляду. По суті це гарантує, що банки працюють відповідно до передової практики. Було б безвідповідально з боку центробанків страхувати приватні банки, які займаються ризикованою діяльністю і використовують гроші платників податків для ризикованих або несправедливих виплат.

Пруденційний (дистанційний, документарний) нагляд – це перевірка форм звітності, які надають кредитні організації до центробанку. Він суворо регулює правила прийняття депозитів споживачів, контролює використання цих депозитів, забезпечує скорочення кількості банкрутств банків і підвищує довіру до банківської системи.

Багато центробанків здійснюють нагляд за приватними кредитними компаніями на основі таких факторів:

- капітал;

- якість активів;

- надійність управління;

- прибуток;

- ліквідність;

- чутливість до ризику.

Аналогічним чином це можна застосувати до криптоінвестицій і бірж.

Правовий захист для споживачів

У TradFi у більшості споживачів буде можливість звернутися до відповідного органу пруденційного нагляду або до загальних правозахисних інстанцій. Це основа захисту у випадках, якщо банківська організація завдасть клієнту збитків.

У більшості юрисдикцій споживачі зазвичай отримують права незабезпечених кредиторів, коли біржі або інвестиційні компанії оголошують про банкрутство. Як обговорювалося вище, це зазвичай ставить їх у кінець довгої черги кредиторів. Їм нараховуються виплати за залишковим принципом.

Споживачі також повинні вивчити свої договори з біржами та інвестиційними компаніями – можливо, в документах вказані засоби відшкодування їхніх збитків. На жаль, багато з них (особливо позначки, надруковані дрібним шрифтом) мають загальний характер і не передбачають великих втрат, яких можуть зазнати споживачі. Споживачі повинні ознайомитися з усіма умовами, застосовними до їхніх інвестицій, і, якщо вони не відчувають себе захищеними в несприятливих обставинах, передбачених цими умовами, утримуватися від інвестицій.

Природно, якщо в угодах якихось компаній є елементи шахрайства, через які споживачі втрачають свої інвестиції, то ці споживачі отримують механізми правового захисту в цивільному праві і можуть пред’являти позови про відшкодування збитків. Однак це тривалий і коштовний процес, який не вартий часу і витрат для більшості клієнтів.

Є ще одна проблема. Криптотранзакції часто не мають юрисдикції та є анонімними, тому зломи важко відстежити. Це те, що регуляційні органи повинні мати на увазі під час запровадження базових правил регуляції. Найімовірніше, законодавці покладуть відповідальність за втрати споживчих гаманців на біржі.

Перспективи регулювання

Більшість юрисдикцій по всьому світу вже мають плани щодо регулювання криптовалют. Одні хочуть оголосити їх товаром, інші — законним платіжним засобом, треті — фінансовим продуктом.

У ЄС відповідно до директив AML діють поточні вимоги до провайдерів послуг криптоактивів, за якими ті отримують ліцензії на свою діяльність. Вони відрізняються від стандартної ліцензії, необхідної для надання фінансових послуг. Тут застосовуються інші стандарти звітності.

Законопроєкт про ринки криптоактивів (MiCA, The Markets in Crypto-Assets) зараз проходить розгляд у Європейському парламенті. Очікується, що його ухвалять 2024 року. Документ приводить провайдерів послуг криптоактивів у відповідність із фінансовою галуззю.

MiCA переслідує такі цілі:

- Забезпечити правову визначеність для криптоактивів, які не підпадають під дію поточного законодавства ЄС про фінансові послуги.

- Встановити єдині правила для провайдерів та емітентів послуг криптоактивів на рівні ЄС.

- Замінити наявні національні рамки, застосовні до криптоактивів, на які не поширюється чинне законодавство ЄС про фінансові послуги.

- Встановити особливі правила для стейблкоїнів та інших різновидів електронних грошей.

Криптоактиви, які вже визначені як фінансові інструменти або електронні гроші Директивою про ринки фінансових інструментів (MiFID, Markets in Financial Instruments Directive) та Директивою про електронні гроші (EMD, Electronic Money Directive), не входять до сфери дії MiCA. MiCA прагне гармонізувати регулювання і “зловити” ті операції з криптоактивами, які не підпадають під дію чинного законодавства.

Законопроєкт, зокрема, накладає ліцензійні вимоги для провайдерів криптопослуг і передбачає резервні вимоги для стейблкоїнів. MiCA не опікується всіма аспектами широкого криптосвіту, але охоплює кілька серйозніших проблем на ринку. Зокрема, вони займуться послугами, пропонованими криптобіржами, і накладенням обов’язків щодо захисту прав споживачів.

У всьому світі криптоіндустрія виграє від регулювання криптоактивів. Воно одночасно накладає пруденційні стандарти на галузь (обов’язкові порогові значення та звітність щодо безпечних методів) і надає споживачам чіткі можливості для забезпечення дотримання їхніх прав. Закон дасть клієнтам чіткі регуляційні органи захисту споживачів. Ці правила перешкоджатимуть надмірному використанню ризикованих активів і зміцнять довіру ринку до галузі.

Підсумки

Нещодавній спад крипторинку показав недоліки системи та необхідність регулювання. Він показав, що потрібно боротися з безвідповідальними гравцями й захищати споживачів. Провал Terra не був ізольованим і став переломним моментом, коли оголилися портфелі кількох криптовалютних хедж-фондів і криптокредиторів з надмірним кредитним плечем. Celsius був одним із таких криптокредиторів. Він не тільки потрапив під надмірний вплив Terra, але ще й став заручником кількох великих гаманців з Anchor Protocol. Вплив stETH, ще одного інструменту, здатного викликати де-пег, посилив втрати Celsius.

3AC – це, мабуть, один із показових випадків паніки, що прокотилася галуззю. Вони були великим позичальником, і тому постраждали від низки безнадійних кредитів в умовах криптозими. Але ще сильніше компанію підкосило надмірне використання позикових коштів. У всій цій метушні поведінка керівників фондів і бірж теж викликає питання.

Учасниками крипторинку можуть бути приватні підприємства, зокрема й хедж-фонди. Але вони все одно впливають на загальний ринок і самі піддаються впливу значної частини ринкових ресурсів.

Тому необхідне введення регуляції для всіх суб’єктів, здатних дестабілізувати ринок. Тільки закони забезпечать такий необхідний захист споживачів і допоможуть забезпечити довгострокову стабільність ринку.