«Цукровий кайф» — нове есе Артура Хейса. Короткий переказ

Дисклеймер: приблизний переказ змісту есе Артура Гейса подано в ознайомлювальних цілях. Висловлені нижче судження є особистими поглядами автора першоджерела. Його думка може не збігатися з думкою редакції Incrypted.

Екс-глава криптовалютної біржі BitMEX Артур Хейс опублікував нове есе — «Цукровий кайф» (Sugar High). Автор проаналізував розворот грошово-кредитної політики Федеральної резервної системи (ФРС) США та інших центробанків, а також його наслідки для традиційних активів і криптовалют.

Хейс зазначив, що зниження відсоткової ставки може мати позитивний вплив на економіку, але при цьому посилить проблему керрі-трейду в японській єні. На його думку, для виходу із ситуації, що склалася, регулятори вдадуться до збільшення грошової маси, що призведе до вибухового зростання ринків.

Команда Incrypted підготувала короткий переказ тексту.

Деякі види активного відпочинку, як-от скітур, вимагають великих енерговитрат. Під час подібних занять вкрай важливо підтримувати рівень глюкози в крові, тому я комбіную «справжню їжу» з висококалорійними закусками на кшталт батончиків або цукрової пасти, які їм, навіть якщо не відчуваю голоду. Перша забезпечує мене «повільним» джерелом енергії для активності протягом дня, а другі — швидкими вуглеводами.

У контексті фінансів для мене вартість грошей — це батончики, що викликають короткостроковий «цукровий кайф», а їхня кількість — «справжня їжа», що має довгостроковий вплив.

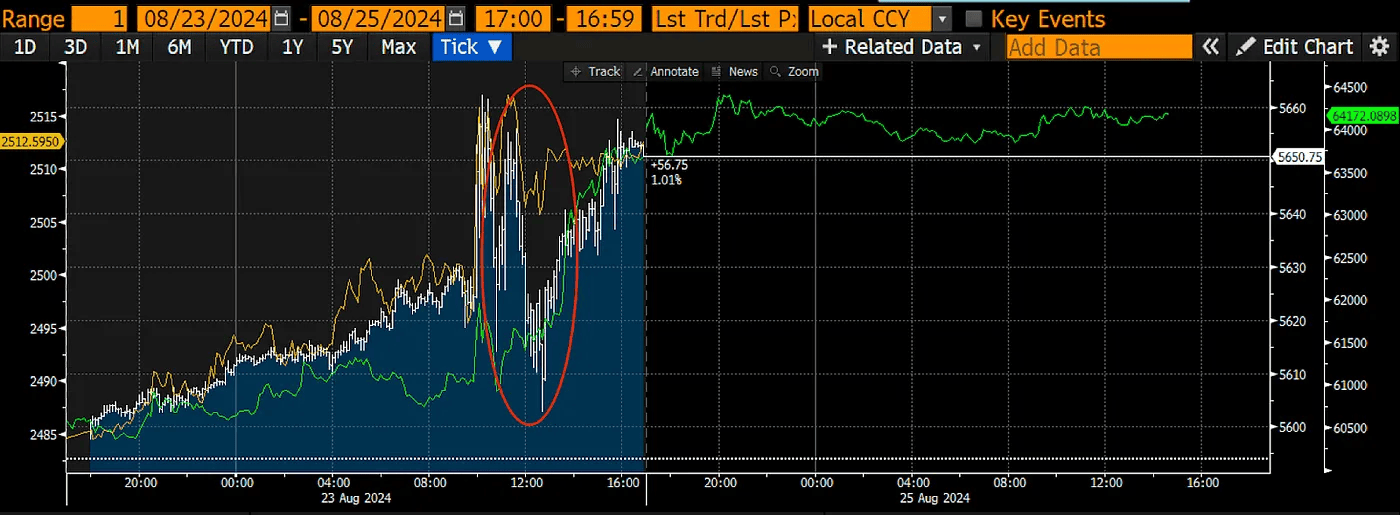

25 серпня на своєму виступі в Джексон-Холі глава ФРС Джером Пауелл оголосив нові дані ринку праці і фактично анонсував зниження ключової ставки у вересні. Крім того, представники Банку Англії та Європейського центрального банку вказали, що продовжать дотримуватися політики пом’якшення.

Ця подія спричинила стрімке зростання ризикових активів на кшталт біткоїна та S&P 500, а також ослаблення долара.

Це цілком логічна реакція, оскільки інвестори очікують, що знецінення фіатних грошей призведе до зростання вартості деномінованих у них активів. Однак не варто забувати, що анонсовані зниження ставок центральними банками призведуть до зміцнення японської національної валюти відносно іншого фіата, що, своєю чергою, спричинить зупинку керрі-трейду в єні. Тому, якщо регулятори не дадуть ринкам «реальну їжу» у вигляді нової грошової маси, це зростання триватиме недовго.

Я раджу прочитати моє есе «Віднесені привидами», щоб краще зрозуміти значення керрі-трейду для фондових ринків і фактори, які на нього впливають.

Імовірність буллрану

Як показав серпневий досвід, швидке зміцнення єни веде до «кривавої бані» на глобальних фінансових ринках. Тому, якщо центробанки трьох найбільших світових економік почнуть знижувати ставки, тим самим зміцнюючи цю валюту, ми отримаємо негативну реакцію більшості фінансових активів. Таким чином формуються два протиборчі фактори:

- позитивний — у вигляді послаблення грошової політики;

- негативний — через можливу загрозу згортання керрі-трейду.

А оскільки обсяги угод, що фінансуються в єні, оцінюються в десятки трильйонів доларів, я думаю, що падіння ринків через припинення керрі-трейду переважить будь-яку вигоду від разового зниження ставок, і, щоб протистояти наслідкам зміцнення єни, регуляторам доведеться визнати готовність до розширення балансів.

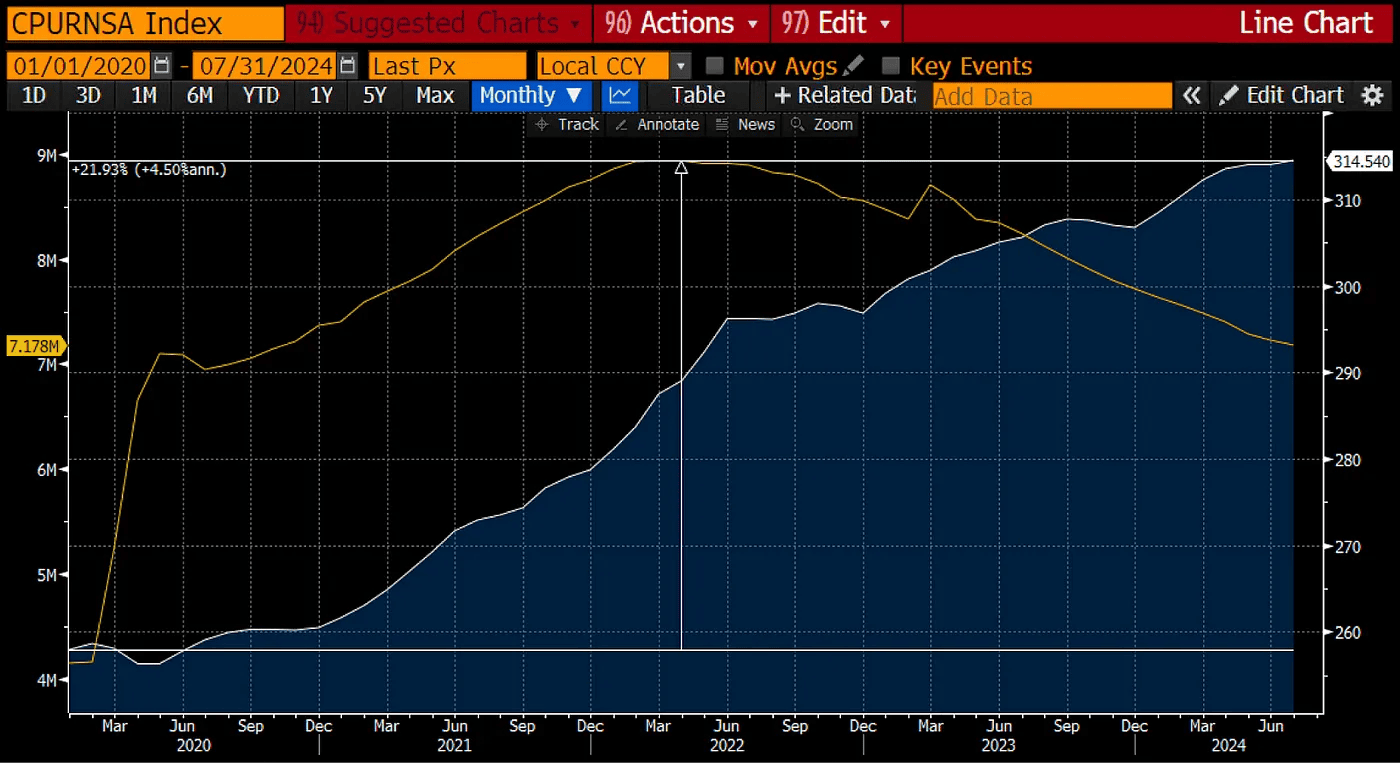

З економічного погляду ФРС має й далі підвищувати ставки, оскільки з 2020 року індекс споживчих цін у США зріс на 22%, а баланс ФРС — на $3 трлн. Ба більше, дефіцит бюджету Сполучених Штатів перебуває на рекордних рівнях почасти тому, що вартість боргу ще недостатньо висока, щоб змусити політиків збільшувати податки або скорочувати витрати.

Якби ФРС серйозно ставилася до підтримки довіри до долара, вона б підвищила ставки, щоб стримати економічну активність. Це призвело б до зниження цін, а також до скорочення робочих місць і зниження обсягу держборгу, обслуговування якого стало б надмірно дорогим. Однак зараз регулятор намагається отримати «цукровий кайф» від зниження ставок ще до того, як настане голод.

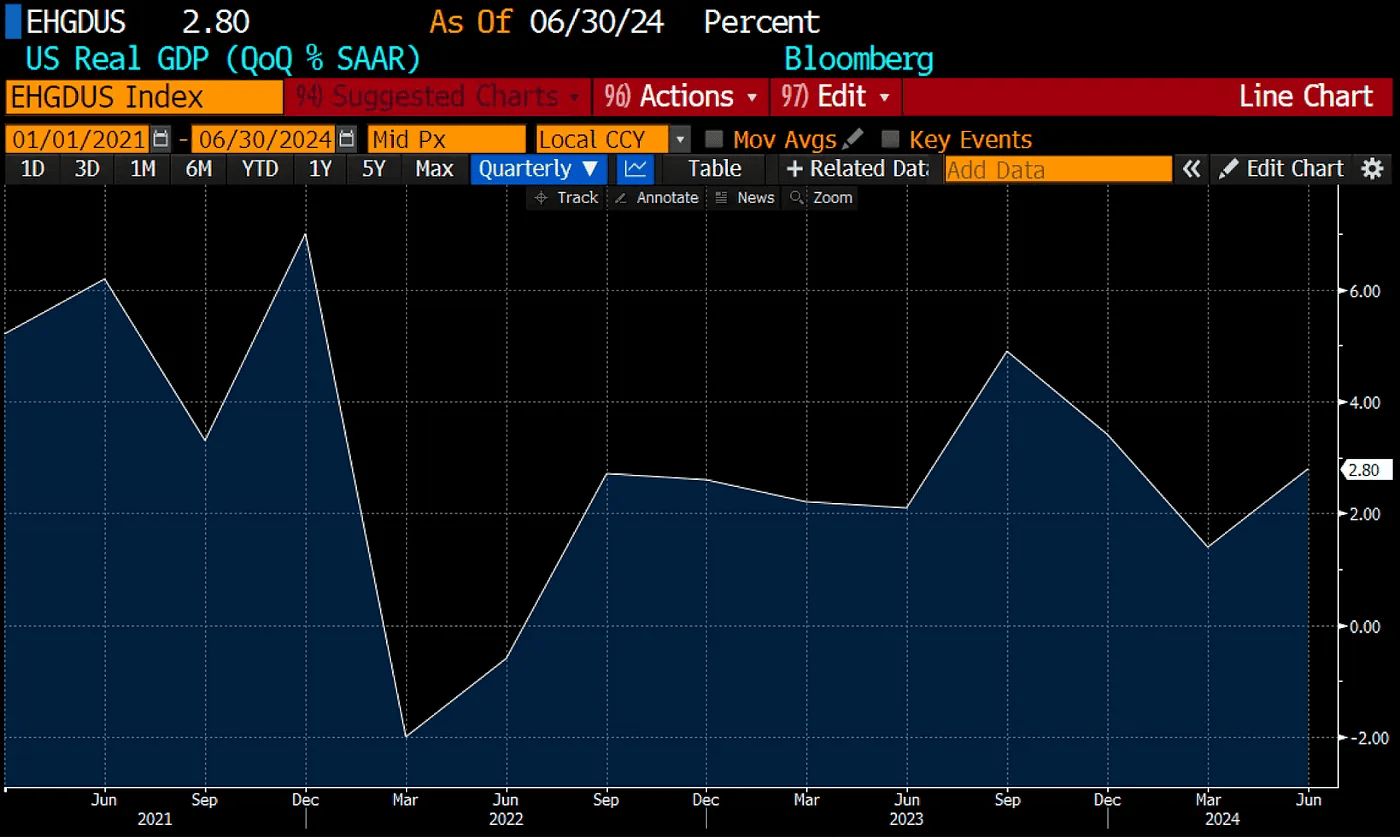

Так, з моменту пандемії COVID-19 у 2019-2020 роках економіка США показала зниження реального ВВП лише у двох кварталах. Навіть скориговані прогнози щодо ВВП на III квартал 2024 року передбачають 2% зростання — це явно не слабка економіка, яка потребує зниження ставок.

Так само, як я їм батончики, коли не голодний, щоб уникнути падіння рівня глюкози, ФРС знижує ставку, щоб не допустити зупинки зростання фінансових ринків. Це дає змогу громадянам почуватися багатими, навіть якщо реальне зростання акцій перебуває на нульовому рівні або взагалі є від’ємним. Крім того, дорожчання активів у фіатному вираженні стимулює бюджетні надходження від податку на приріст капіталу.

Зниження цін шкодить фінансовому здоров’ю Pax Americana, тому голова Міністерства фінансів США Джанет Єллен почала протистояти підвищенню відсоткових ставок ФРС у вересні 2022 року.

Наведений нижче графік демонструє, що сталося з акціями, коли Мінфін почав випускати величезну кількість казначейських векселів, вивільнивши тим самим доларову ліквідність із програми зворотного репо ФРС (RRP). Я докладно розповідав про це у своєму есе «Вода, скрізь вода».

Таким чином, поки ФРС підвищувала вартість грошей до березня 2023 року, Казначейство продовжувало збільшувати їхню кількість, що призвело до номінального зростання фондового ринку. Однак, якщо провести оцінку в золоті, то виявиться, що S&P 500 зріс лише на 4%, а динаміка, виражена в біткоїні демонструє зниження на 52%.

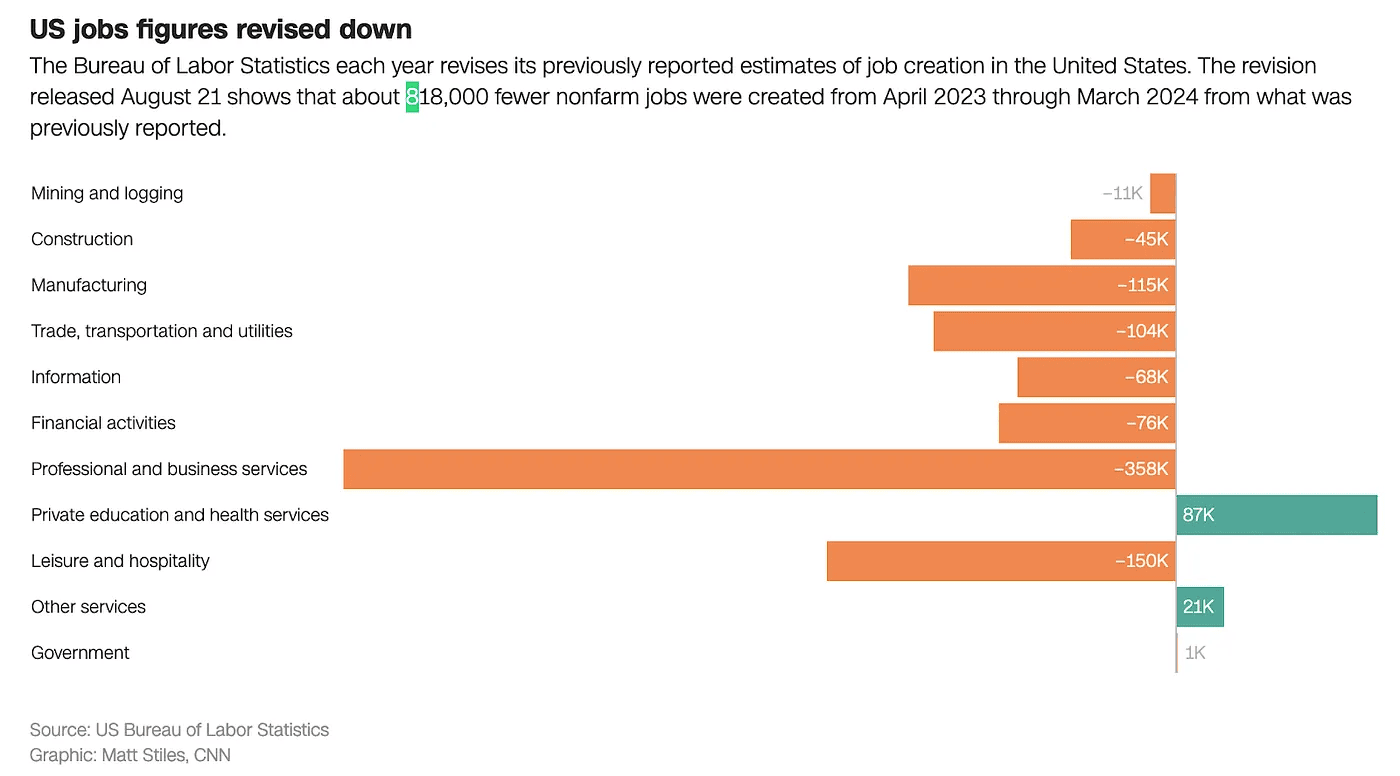

У рамках цього питання також варто розглянути обґрунтування ФРС для зниження ставок. Вся промова Пауелла будувалася на основі ревізійного звіту Федерального бюро статистики праці США, який показав, що попередні оцінки кількості робочих місць завищені приблизно на 800 000. Ці дані були опубліковані за кілька днів до виступу в Джексон-Холі.

Поки адміністрація президента Джо Байдена виставляла сильний ринок праці, як свою перевагу, у глави ФРС не було підстав прислухатися до сенаторів-демократів на кшталт Елізабет Воррен і знизити ставку, щоб не допустити перемоги Дональда Трампа на президентських виборах. Він також не міг використовувати як аргумент зниження інфляції, оскільки вона все ще вища за цільовий показник у 2%.

Але «вжух» і Бюро визнало помилку в оцінці кількості робочих місць. Причому ця «помилка» ніяк не впливає на нову кандидатку в президенти від Демократичної партії Камалу Харріс, оскільки, на думку ключових ЗМІ, вона не мала стосунку до рішень адміністрації Байдена.

Переоцінка ринку праці дала Пауеллу підставу для зниження ставок у вересні, щоб забезпечити економіку достатньою кількістю дешевих грошей і гарантувати зростання фондових ринків напередодні президентських виборів.

Руйнівний потенціал єни

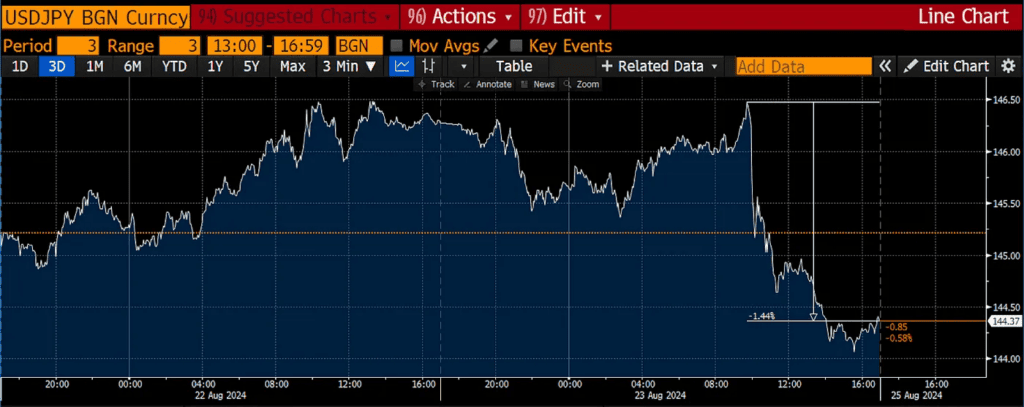

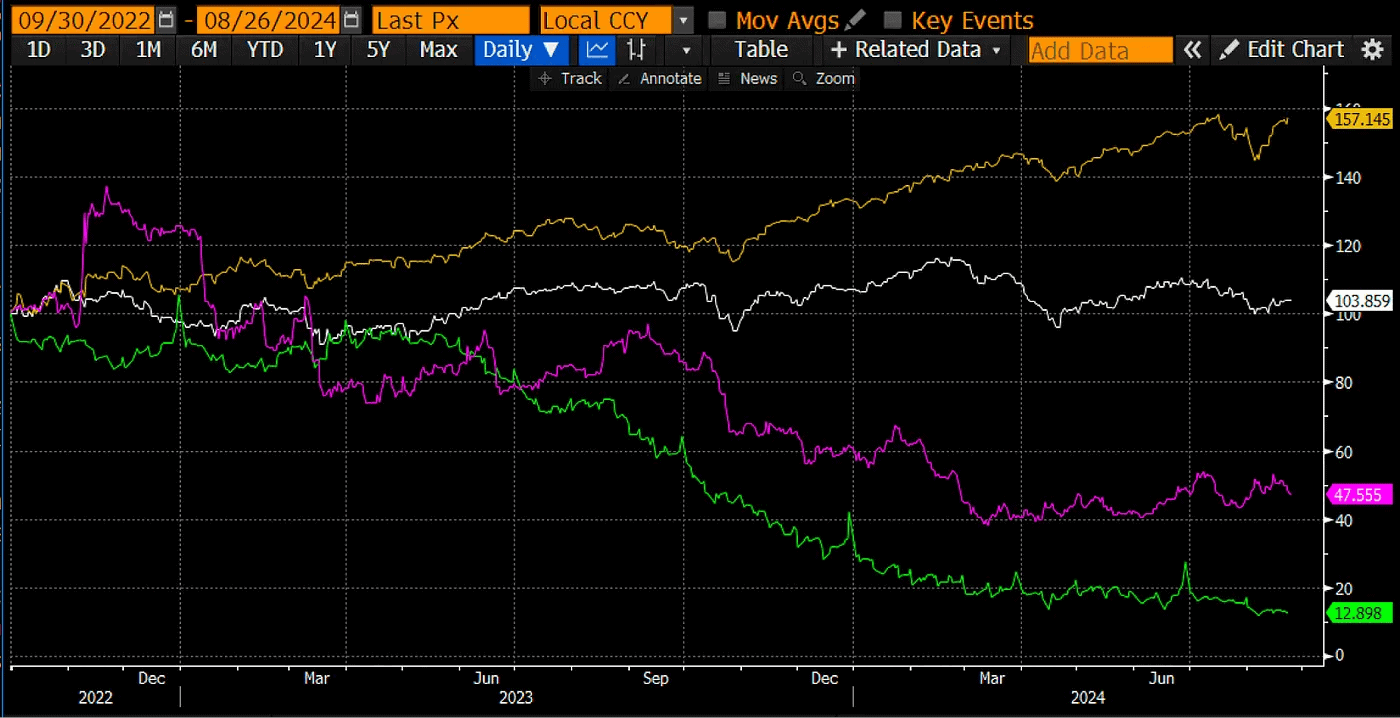

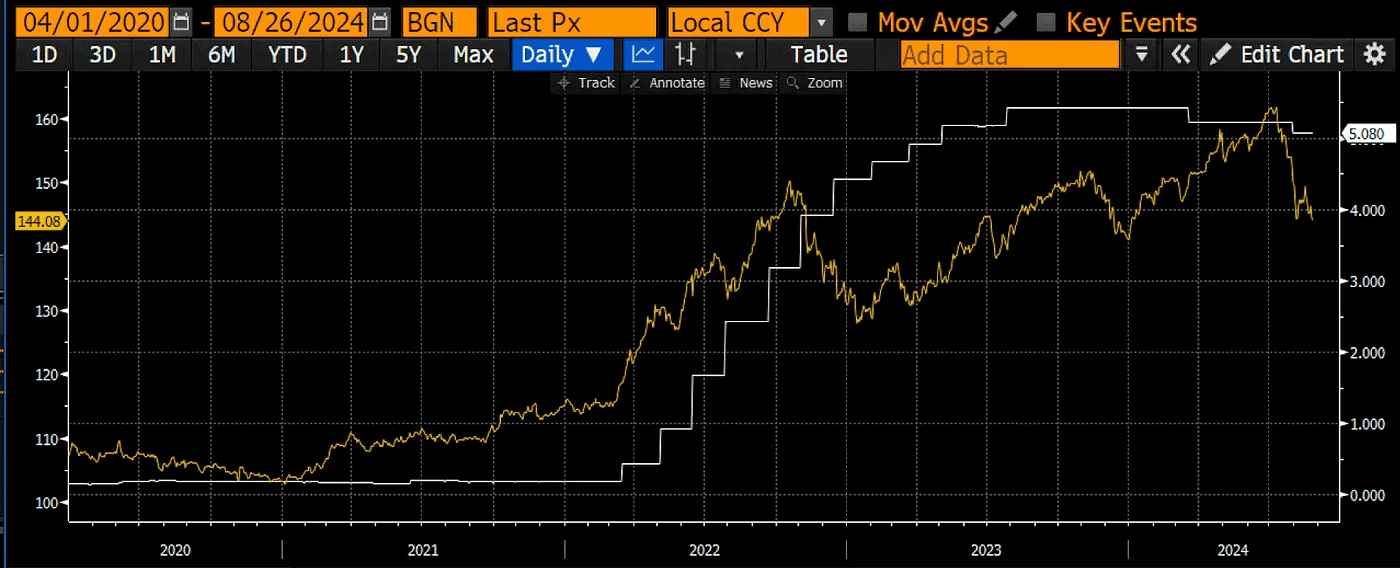

Одним із найважливіших чинників під час формування обмінного курсу між валютами є різниця в процентних ставках центробанків та очікування її динаміки. Наведений нижче графік демонструє обмінний курс долара до єни на тлі зміни різниці в процентних ставках ФРС і Банку Японії.

Як можна бачити, єна сильно ослабла, коли ФРС почала цикл підвищення в березні 2022 року, досягнувши дна в липні 2024 року. Однак ситуація різко змінилася, коли наприкінці липня Банк Японії підвищив ключову ставку з 0,1% до 0,25%, тим самим скоротивши розрив.

Виступ Пауелла призвів до аналогічного ефекту, оскільки він фактично підтвердив, що починаючи з вересня різниця між ставками центробанків продовжить скорочуватися через розворот політики Федрезерву.

Тому «цукровий кайф» від зниження ставки ФРС може швидко закінчитися, якщо трейдери почнуть закривати угоди керрі-трейду через зміцнення єни. Щоб підстьобнути ринки, регулятор продовжить знижувати ставку, що призведе до масштабнішого згортання операцій цього типу і відчутнішого падіння. Зупинити те, що відбувається, зможе тільки «справжня їжа» у вигляді свіжонадрукованих грошей.

Якщо єна продовжить зміцнюватися, то ФРС спочатку реінвестує гроші від погашення корпоративних бондів назад у казначейські облігації США та іпотечні цінні папери, а потім задіє ліквідні свопи центрального банку і, можливо, відкрите друкування грошей. На тлі цього Єллен вивільнить ще більше грошової ліквідності, продаючи казначейські векселі США.

Торгова стратегія

З урахуванням вищевикладеного, у III кварталі 2024 року власники криптовалют можуть розраховувати на кілька сприятливих факторів, що сприяють зростанню фіатної ліквідності:

- центральні банки по всьому світу знижують ставки. Причому ФРС робить це попри сильну економіку та інфляцію, вищу за ціновий рівень;

- Казначейство США планує випустити векселі на суму $271 млрд і провести викуп зобов’язань на $30 млрд до кінця року. Це додасть $301 млрд ліквідності на фінансові ринки;

- на балансі Казначейства залишається ~$740 млрд, які можуть бути використані для стимулювання ринків, щоб підвищити шанси Гарріс на перемогу;

- оцінюючи наслідки липневого засідання, Банк Японії заявив, що під час майбутніх підвищень ставок враховуватимуть ринкові умови. Це можна перекласти як «ми не будемо підвищувати ставку, якщо це призведе до падіння ринків».

Я не знаю, зростуть акції на тлі всього перерахованого вище чи ні. Деякі експерти вказують на історичні прецеденти падіння фондового ринку після зниження ставки ФРС, оскільки це рішення може розцінюватися як випереджальний індикатор рецесії в США та інших розвинених економіках.

Може це і правда, але якщо ФРС знижує ставки на тлі зростання ВВП і порівняно високої інфляції, то уявіть, що станеться, якщо справді настане рецесія — центробанк точно запустить грошовий принтер. Це може бути поганою новиною для певних типів бізнесу, але це безумовно добре для активів з обмеженою пропозицією на кшталт біткоїна.