«Віднесені привидами» — нове есе Артура Хейса. Короткий переказ

Дисклеймер: приблизний переказ змісту есе Артура Хейса подано в ознайомлювальних цілях. Висловлені нижче судження є особистими поглядами автора першоджерела. Його думка може не збігатися з думкою редакції Incrypted.

Екс-глава криптовалютної біржі BitMEX Артур Хейс опублікував нове есе — «Віднесені привидами» (Spirited Away). У ньому автор розібрав, чому Банк Японії (BOJ) підвищив відсоткову ставку і як дії регулятора можуть вплинути на світові ринки.

Хейс пояснив, як працюють угоди керрі-трейд у японській єні та чому згортання цих операцій може негативно позначитися на акціях і облігаціях США, і, зрештою, вплинути на президентські вибори.

Команда Incrypted підготувала короткий переказ тексту.

Уявіть, що ви Камала Гарріс — кандидат від Демократичної партії на посаду президента США — і вам протистоїть грізний Дональд Трамп. Останнє, що вам потрібно в цій непростій боротьбі, глобальна фінансова криза напередодні виборів.

Республіканець Джордж Буш-молодший закінчував другий термін президентства, коли у вересні 2008 року збанкрутував Lehman Brothers, спровокувавши глобальну кризу. Певною мірою привабливість Барака Обами полягала в тому, що він був членом іншої партії і, отже, не відповідав за економічний спад.

Тому, як і будь-який інший політик, Гарріс доручить главі Міністерства фінансів США Джаннет Єллен використовувати всі доступні інструменти для запобігання фінансовій кризі. По суті, це означає друкування грошей у тій чи іншій формі, і я думаю, що це станеться не пізніше відкриття азіатських ринків наступного понеділка, 12 серпня.

Життєво важлива артерія

Керрі-трейд — це коли ви позичаєте валюту з низькою відсотковою ставкою і купуєте деноміновані в іншій валюті фінансові активи з більш високим доходом або шансами на зростання. У цієї стратегії може бути два результати:

- якщо на момент погашення кредиту позичена валюта дорожчає відносно валюти куплених активів, ви зазнаєте збитків;

- якщо позичена валюта втрачає позиції, ви отримуєте прибуток.

Деякі інвестори хеджують цей ризик, деякі ні. Японські покупці зазвичай не роблять цього, оскільки BOJ може надрукувати нескінченну кількість ієн, щоб знизити курс.

Ринковими гравцями в Японії є BOJ, корпорації, домогосподарства, пенсійні фонди та страхові компанії. Деякі — державні, інші — приватні, але всі вони спільно працюють для підвищення добробуту країни.

У листопаді 2023 року Deutsche Bank опублікував звіт під назвою «Найбільший у світі керрі-трейд», порушуючи питання про те, чому подібні операції в єні ще не припинилися. Викладений наратив полягає в тому, що Японія загрузла в боргах, через що хедж-фонди очікували її швидкого краху. Але ті, хто ставив проти країни, завжди програвали.

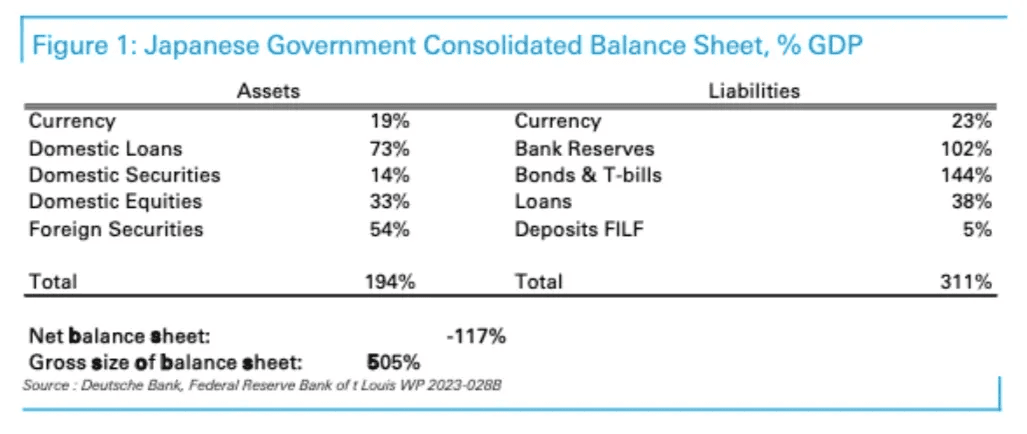

Макроінвестори настільки ведмежі налаштовані щодо цієї країни через свою нездатність зрозуміти її консолідовані державні та приватні баланси. Це ментальна помилка західної людини, яка вірить в індивідуальні права і не може усвідомити, що в Японії деякі суб’єкти, які вважаються на Заході приватними, по суті, належать уряду.

Досліджуючи цей баланс, почнемо із зобов’язань. Зобов’язання — це механізми позики єн, які дозволяють фінансувати операції керрі-трейду. Дві основні статті зобов’язань це:

- банківські резерви. Це кошти, які комерційні банки зберігають у BOJ. Сума значна, тому що Банк Японії створює резерви, коли займається купівлею облігацій, і володіє майже половиною цього ринку. Ставка для цих активів становить 0,25%, які BOJ виплачує комерційним банкам. Для порівняння, Федеральна резервна система США (ФРС) платить за надлишковими резервами 5,4%.

- облігації та казначейські векселі. Це цінні папери, випущені урядом Японії (JGB). Через дії монетарного регулятора країни прибутковість державних зобов’язань перебуває на вкрай низьких рівнях, наприклад, ставка за десятирічними облігаціями на момент написання становить близько 0,77%.

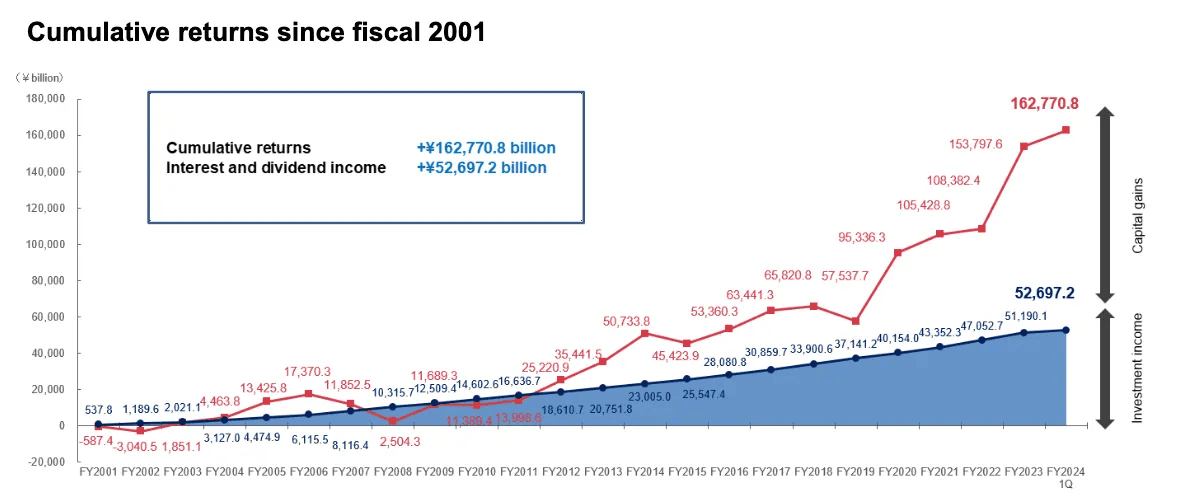

На боці активів найбільш вагомим пунктом є іноземні цінні папери, а одним з найбільших власників цих активів значиться Державний пенсійний фонд Японії (GPIF). З капіталом у $1,14 трлн це одна з найбільших подібних організацій у світі, що володіє акціями, облігаціями та нерухомістю.

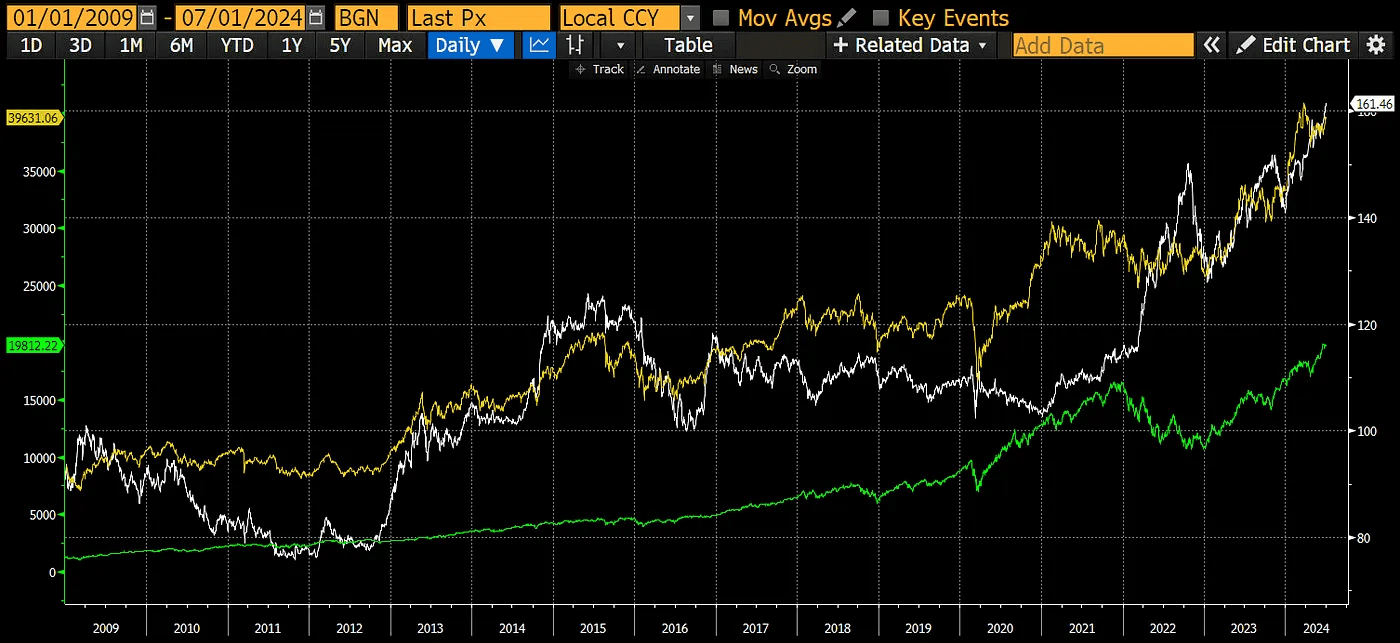

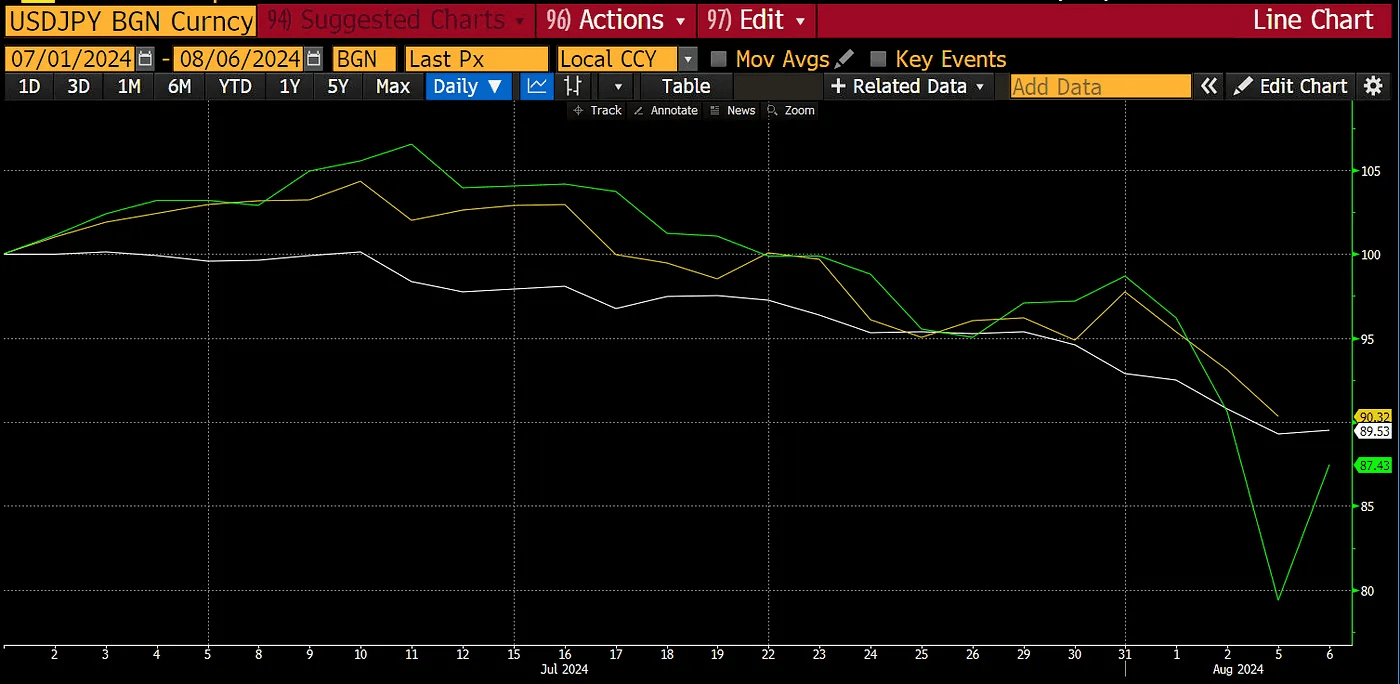

Внутрішні кредити, цінні папери та акції теж приносять прибуток, коли Банк Японії фіксує ціни на облігації. Крім того, ослаблення національної валюти через створення великого обсягу деномінованих в єні зобов’язань штовхає вгору внутрішній фондовий ринок і ринок нерухомості. На графіку нижче показано, як зниження ієни відносно долара призвело до зростання індексів Nasdaq 100 і Nikkei 225.

В останні десять років доходи GPIF зросли особливо помітно, що пов’язано з сильним знеціненням ієни, яке підвищує прибутковість іноземних активів.

У першому кварталі 2024 року GPIF опинився б у мінусі, якби не високі доходи портфеля іноземних активів. Внутрішні облігації стали збитковими, тому що Банк Японії припинив контроль кривої прибутковості (YCC), що призвело до зростання дохідності JGB і падіння цін. Однак єна продовжувала слабшати через величезний розрив відсоткових ставок між Банком Японії та ФРС.

Щоб отримувати ці доходи, Японія налагодила операції керрі-трейду у величезному масштабі — при ВВП у $4 трлн країна управляє ризиками на $24 трлн, тобто «кредитне плече» становить 505%. І це працювало, поки ієна не ослабла настільки, що спровокувала сплеск внутрішньої інфляції.

Щоб розв’язати проблему, Банк Японії планував повільно і поступово розвернути керрі-трейд. Ринок розумів, що це повинно статися, проте питання про те, як швидко це відбудеться, залишалося відкритим.

Розворот

Щоб розвернути керрі-трейд, Банку Японії потрібно підняти ставки і припинити купівлю JGB, по суті, випускаючи їх на відкритий ринок. Ці дії можуть мати багато наслідків для фінансової системи.

Що станеться із зобов’язаннями?

Без тиску Банку Японії на ринок JGB зобов’язання зростатимуть пропорційно попиту з прибутковістю, яка принаймні дорівнює інфляції. Індекс споживчих цін Японії в червні зріс на 2,8% порівняно з аналогічним періодом 2023 року. Якщо прибутковість JGB зросте до 2,8%, вартість обслуговування боргу на будь-якій точці кривої прибутковості різко збільшиться.

Банк Японії також повинен підвищити відсотки, що виплачуються за банківськими резервами, щоб запобігти перетіканню цих грошей на інші ринки. З огляду на поточні ставки, це означає, що вартість виплат за цією категорією зобов’язань істотно зросте.

Підвищення відсоткових ставок до ринкового рівня вимагатиме від Банку Японії щорічно виплачувати мільярди ієн у вигляді відсотків. Без додаткового доходу BOJ доведеться друкувати ці гроші, щоб зберігати платоспроможність, що ще більше послабить ієну і прискорить інфляцію. Тому єдиним виходом є продаж активів.

Що станеться з активами?

Найбільша проблема для Банку Японії — необхідність позбутися величезної кількості JGB. За останні два десятиліття BOJ фактично знищив ринок облігацій через програми кількісного пом’якшення (QE) та контролю кривої дохідності. Тож тепер регулятор має змусити когось, наприклад, комерційні банки, купити JGB за ціною, яка дозволить йому зберегти платоспроможність. Як?

У міру зростання прибутковості JGB японські компанії продаватимуть свої іноземні активи, повертатимуть капітал на батьківщину і розміщуватимуть його в банках. Ці кошти будуть використані для викупу державних облігацій, що призведе до зміцнення ієни і дасть змогу зберегти прибутковість JGB на прийнятному для регулятора рівні.

Основна жертва — іноземні активи, вартість яких впаде через продажі японських компаній. З огляду на величезний обсяг операцій керрі-трейду, Японія може впливати на вартість акцій і облігацій в усьому світі та особливо в Pax Americana, оскільки цей ринок є пріоритетним для таких угод.

У міру ослаблення ієни дедалі більше інвесторів по всьому світу отримували стимул брати деноміновані в ній кредити і купувати американські акції та облігації з високою прибутковістю. Але тепер, через зміцнення японської валюти, їм доведеться закривати свої позиції, щоб не зазнавати збитків за позиками.

Вище я показав, що відбувалося з фондовими ринками в останні 15 років, поки ієна дешевшала. Зараз же зміцнення валюти на 10% за чотири торгові дні призвело до того, що індекс Nasdaq 100 впав на 10%, а Nikkei 225 на 13% — співвідношення цих показників ~1:1. Якщо тренд збережеться і вартість долара знизиться на 100 єн (що видається цілком імовірним), то Nasdaq впаде до ~12 600, а Nikkei до ~25 365.

Усього 1% скорочення обсягу операцій керрі-трейду в ієні відповідає приблизно ~$240 млрд. Ми бачили це на прикладі п’ятого в країні комерційного банку Norinchukin, який почав продавати свої іноземні активи через погіршення ринкових умов.

Страхові компанії та пенсійні фонди також будуть змушені фіксувати нереалізовані збитки та виходити з угод. А разом з ними через волатильність валют та акцій, спричинену одночасним розворотом позицій усіх учасників ринку, будуть ліквідовані всі копітрейдери.

Ця нестабільність може посилитися тим фактором, що ніхто насправді не знає, яким є загальний розмір позицій у рамках керрі-трейду в єні. Ціни будуть стрімко коригуватися в міру того, як ринок проливатиме світло на цю закредитовану частину фінансової системи.

Загроза

Чому ці події хвилюють Казначейство США? З моменту глобальної фінансової кризи 2008 року я стверджую, що Китай і Японія врятували Pax Americana від ще більш серйозного економічного спаду.

Китай реалізував один із найбільших фіскальних стимулів в історії людства через інфраструктурне будівництво, що фінансується за рахунок державних зобов’язань. Щоб завершити проєкти, країні потрібно було скуповувати товари і сировину по всьому світу. Японія ж надрукувала величезну кількість грошей для розширення керрі-трейду, купуючи на ці кошти американські акції та облігації.

Істотною статтею доходів уряду США є податок на приріст капіталу (ставка 20-40%), отриманий зі зростаючого фондового ринку. З січня 2009 року до липня 2024 року Nasdaq 100 зріс у 16 разів, а S&P 500 — у 6 разів, що призвело до рекордних виплат за цією категорією податків.

Однак уряд США все ще працює з дефіцитом, який фінансується за рахунок боргових зобов’язань, а Японія є (або, принаймні, була) одним із найбільших їхніх покупців. Таким чином, японці забезпечують американським політикам фінансування за доступною ставкою, щоб останні могли купувати голоси за допомогою податкових скорочень або різних форм соціальних чеків.

Тому структура економіки США вимагає, щоб Японія та інші учасники керрі-трейду залишалися в грі — розворот їхніх позицій повністю знищить фінанси уряду Сполучених Штатів.

Рятувальна операція

Моє припущення про координовану рятувальну операцію керрі-трейду в єні ґрунтується на тому, що Харріс не захоче втрачати голоси через те, що якісь іноземці вирішили, що настав час вийти з якоїсь торгівлі, принцип якої вона, ймовірно, навіть не розуміє. Її виборцям байдуже, що відбувається, — або їхній портфель зростає, і вони голосують за Демократів, або ні, і перемогу здобувають Республіканці.

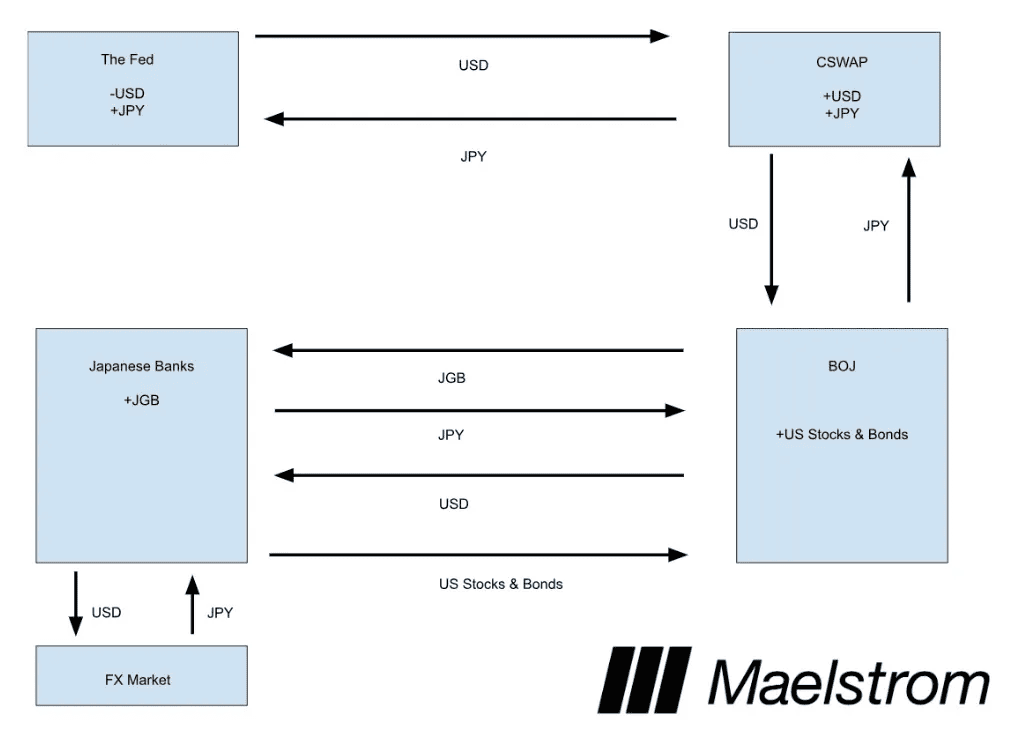

Тому Японія має розвернути свої позиції, але при цьому не продавати певні активи на відкритому ринку. Це означає, що якийсь урядовий орган США має надрукувати гроші і позичити їх якійсь структурі в Японії. І для цього ідеально підходить інструмент під назвою валютний своп центрального банку (CSWAP).

Якби я був Джанет Єллен, я б просто оголосив у неділю ввечері, 11 серпня, про те, що Мінфін США і ФРС підтвердили підтримку лінії валютного свопу долар-єна між центральними банками на тлі волатильних ринкових умов.

Ось і все. Для публіки це виглядає абсолютно нешкідливо, оскільки не йдеться про агресивне зниження ставок у поєднанні з перезапуском QE, що може посилити і без того високу інфляцію та знизити шанси Харріс на перемогу. Більшість американських виборців й гадки не має, що таке CSWAP, навіщо його було створено або як його можна використовувати для друку грошей.

Однак ринок сприйме це як приховану рятувальну операцію, оскільки Банк Японії зможе позичати скільки завгодно доларів США під заставу ієни, а потім використовувати ці гроші для прямого викупу американських облігацій та акцій у внутрішніх власників.

Таким чином BOJ отримає у власність іноземні активи японських інвесторів, а останні репатріюють отримані долари до Японії, купивши за них ієни, а потім і низькоприбуткові JGB з балансів Банку Японії. При цьому обсяг непогашених CSWAP, які фактично є аналогом «грошового принтера», буде постійно збільшуватися.

У підсумку американський фондовий ринок і облігації захищені від продажів, а вплив керрі-трейду скорочується. Ієна зміцнюється відносно долара, і, що найважливіше, американські акції та облігації зростають у ціні через те, що ФРС друкує долари через CSWAP. Додатковий бонус — японські банки тепер можуть створити величезні обсяги кредитів, забезпечених JGB. Обидві фінансові системи досягають своїх цілей і продовжують працювати.

Часова шкала

Я впевнений, що розворот керрі-трейду в Японії неминучий. Питання тільки в тому, коли ФРС і Міністерство Фінансів США увімкнуть «грошовий принтер», щоб пом’якшити вплив на Pax Americana.

Якщо до п’ятниці, 9 серпня, S&P 500 і Nasdaq 100 впадуть на 20% порівняно з липневими історичними максимумами, то, ймовірно, ми побачимо дії у відповідь вже цими вихідними. Я також очікую, що прибутковість дворічних казначейських облігацій становитиме 3,8% або менше, як це було під час кризи регіональних банків у березні 2023 року, яку вдалося вирішити за допомогою програми BTFP.

Якщо ієна знову почне слабшати, то криза закінчиться швидко, а розворот Японії продовжиться, хоча і більш повільними темпами. Гадаю, ринки влаштують ще одну істерику між вереснем і листопадом, коли ієна знову почне зміцнюватися, і тоді точно знадобляться заходи у відповідь, оскільки до президентських виборів у США залишаться тижні або дні.

У цих умовах торгувати криптовалютою складно, оскільки на позиціонування впливають два протилежні чинники:

- після кварталу обмежувальної політики Казначейство США почне вливати доларову ліквідність через випуск векселів і, можливо, скорочення загального балансу. В останньому Квартальному звіті про рефінансування йдеться про плани випустити на ринки від $301 млрд до $1,05 трлн до кінця року;

- зміцнення ієни і розворот керрі-трейду може викликати координовані глобальні продажі фінансових активів для погашення зобов’язань.

Який із цих чинників виявиться сильнішим залежить від темпу розвороту — показника, який в принципі неможливо оцінити. Єдиний доступний для нас індикатор — це кореляція біткоїна з парою долар-ієна:

- якщо біткоїн зростатиме як під час ослаблення, так і під час посилення ієни, то ринок очікує рятувальної операції від ФРС;

- якщо біткоїн падатиме в міру зміцнення ієни і, навпаки, зростатиме під час її ослаблення, тоді можна говорити про пряму кореляцію криптовалюти з TradFi.

У першому випадку я буду агресивно нарощувати позиції, оскільки зараз ми досягли локального дна. У другому — залишуся поза торгівлею і чекатиму капітуляції ринку.

Ця стратегія будується на припущенні, що Банк Японії не змінить курсу, не знизить депозитні ставки назад до 0% і не відновить необмежені покупки JGB. У цьому разі розворот керрі-трейду продовжиться.

Так чи інакше наступні торгові дні та місяці визначать ваші доходи в цьому бичачому циклі. Якщо ви використовуєте кредитне плече, то робіть це обережно і стежте за своїми позиціями, щоб уникнути ліквідації.