«Стійкий слабкий шар» — нове есе Артура Хейса. Короткий переказ

Дисклеймер: приблизний переказ змісту есе Артура Хейса подано в ознайомлювальних цілях. Висловлені нижче судження є особистими поглядами автора першоджерела. Його думка може не збігатися з думкою редакції Incrypted.

Екс-глава криптовалютної біржі BitMEX Артур Хейс опублікував нове есе — «Стійкий слабкий шар» (Persistent Weak Layer). Він описав потенційні ризики для крипторинку через конфлікт між Іраном та Ізраїлем, а також проаналізував можливі сценарії розвитку подій.

Хейс вважає, що навіть ескалація протистояння не зможе знищити фізичну структуру криптоіндустрії, а заходи, яких США повинні вживати для підтримки союзника, зрештою призведуть до інфляції та зростання біткоїна. Водночас він скоротив свої позиції в мемкоїнах через непередбачуваність і волатильність цього класу активів.

Команда Incrypted підготувала короткий переказ тексту.

Дослідники виділяють у будові снігових покривів так званий стійкий слабкий шар (ССШ) — це прошарок у сніговій масі, який тривалий час залишається структурно неміцним, що збільшує ризик виникнення лавини. Виявлення ССШ часто має вирішальне значення для правильного прогнозування сходжень і зниження ризиків для альпіністів і лижників.

Для сучасного світового порядку ССШ — це геополітична ситуація на Близькому Сході, що виникла після Другої світової війни та, зокрема, стосується Ізраїлю. Лавина для фінансових ринків, яку ця ситуація може спровокувати, зводиться до динаміки цін на енергоносії, стану глобальних ланцюжків поставок і можливості обміну ядерними ударами.

Як інвестори та трейдери ми перебуваємо в небезпечному становищі. З одного боку, завдяки ввімкненню «грошового принтера» в Китаї, більшість країн та економічних блоків можуть дозволити собі зробити речі, які в довгостроковій перспективі сприятливі для ризикових активів. З іншого, якщо ескалація між Ізраїлем та Іраном продовжиться і призведе до знищення нафтових родовищ у Перській затоці, закриття Ормузької протоки та застосування ядерної зброї, криптовалютні ринки можуть сильно обвалитися.

Я стою перед вибором: продовжувати конвертувати фіат у криптовалюту або скорочувати портфель цифрових активів, зберігаючи заощадження в готівці або казначейських облігаціях США. Я не хочу залишитися осторонь, якщо це справді початок наступного етапу бичачого ринку, але також не хочу втратити капітал, якщо біткоїн впаде на 50% за один день, тому що Ізраїль або Іран спровокували лавину.

Утім, забудьте про біткоїн — він завжди відновлюється. Мене більше турбує ризикова частина мого портфеля — мемкоїни.

Можливі сценарії

Щоб зрозуміти, як вчинити зі своїми позиціями в мемкоїнах, я хочу провести аналіз сценаріїв, як роблю це при розподілі інвестицій Maelstrom. Можливі варіанти розвитку подій:

- перший. Конфлікт між Ізраїлем та Іраном сходить нанівець і перетворюється на дрібні військові дії за принципом «око за око». Критична інфраструктура не руйнується, обмін ядерними ударами не відбувається;

- другий. Протистояння посилюється, а його кульмінацією стає руйнування частини або всієї близькосхідної нафтової інфраструктури, закриття Ормузької протоки та, можливо, ядерний удар.

У першому сценарії ССШ витримує, у другому — насилає лавину на фінансові ринки. Мене більше цікавить другий варіант розвитку подій, оскільки він впливає на криптовалюти та, зокрема, на біткоїн.

Крім того, після заяви США про розгортання системи протиракетної оборони в Ізраїлі я ще більше побоююся ескалації. І як показує досвід, якщо Ізраїль заявляє, що не буде чогось робити — наприклад, атакувати ядерні та нафтові об’єкти Ірану, — то ймовірність подібних дій зростає. У цьому випадку ми можемо зіткнутися з низкою ризиків.

Ризик перший: фізичне знищення майнінгових центрів

Війна — це руйнування, а майнери — це найбільш цінна і важлива частина фізичної криптовалютної інфраструктури. Що ж із ними може трапитися?

Ризик для майнерів безпосередньо залежить від того, як сильно розростеться військовий конфлікт. Оскільки в протистоянні між Ізраїлем та Іраном також беруть участь світові ядерні держави, я думаю, вони вважатимуть за краще ізолювати військові дії на Близькому Сході.

Чи є в регіоні держави з активними біткоїн-майнерами? За даними деяких ЗМІ, такою країною є Іран, який акумулює до 7% загального хешрейту мережі (різні джерела вказують різні цифри). Що станеться, якщо через внутрішній дефіцит енергії або ракетні удари іранські майнери повністю відключаться? Нічого.

Після заборони майнінгу Китаєм у середині 2021 року хешрейт біткоїна впав на 63%, а всього через вісім місяців повернувся до попередніх значень. Але найголовніше — криптовалюта встановила новий ціновий максимум у листопаді 2021 року.

Падіння хешрейту не мало помітного впливу на ціну, тому навіть повне знищення Ірану, яке може спричинити скорочення показника на 7%, навряд чи якось змінить ситуацію на крипторинку.

Ризик другий: стрімке зростання цін на енергоносії

Що станеться, якщо під час удару у відповідь Іран знищить великі нафтові та газові родовища?

Ахіллесовою п’ятою перекредитованої західної фінансової системи є брак дешевих вуглеводнів. Якщо Іран хоче завдати удару по Заходу, він повинен знищити виробництво вуглеводнів і заблокувати для танкерів Ормузьку протоку.

Вартість нафти злетить, потягнувши за собою вгору інші енергоносії, попит на які істотно зросте. Що в цьому випадку станеться з біткоїном?

Біткоїн — це цифрове сховище енергії, тому якщо ціни на енергію зростають, то і його фіатна вартість підвищується. Прибутковість майнінгу при цьому залишиться незмінною, оскільки всім учасникам мережі доведеться зіткнутися з наслідками енергетичної кризи. Промислові майнери можуть опинитися в більш скрутному становищі, але це компенсується падінням хешрейту.

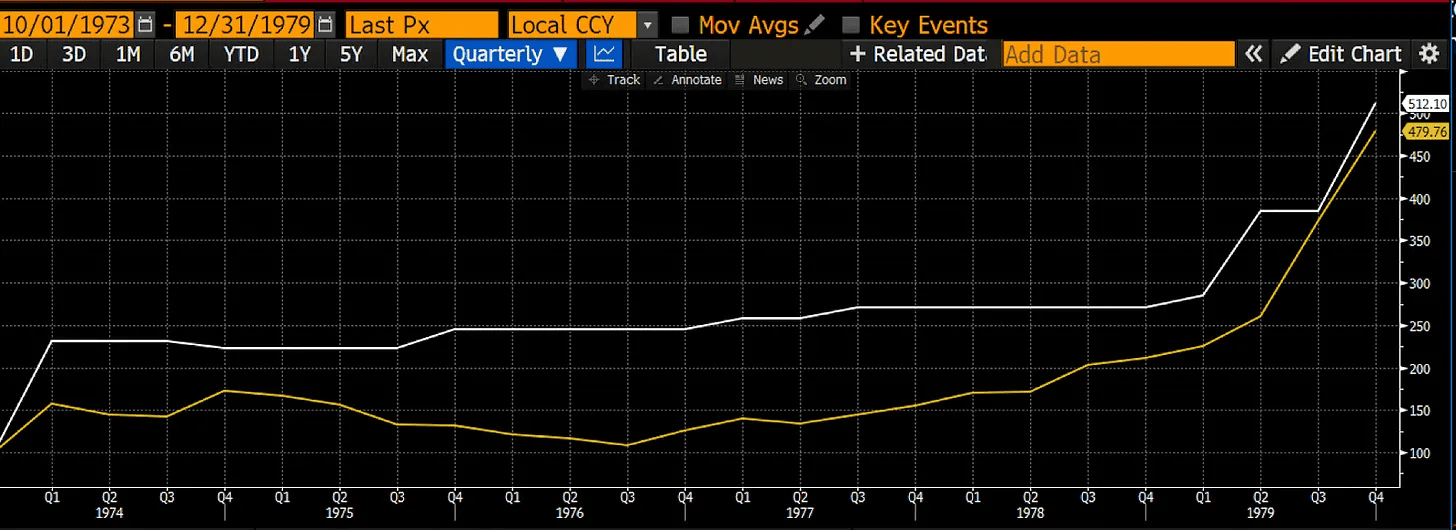

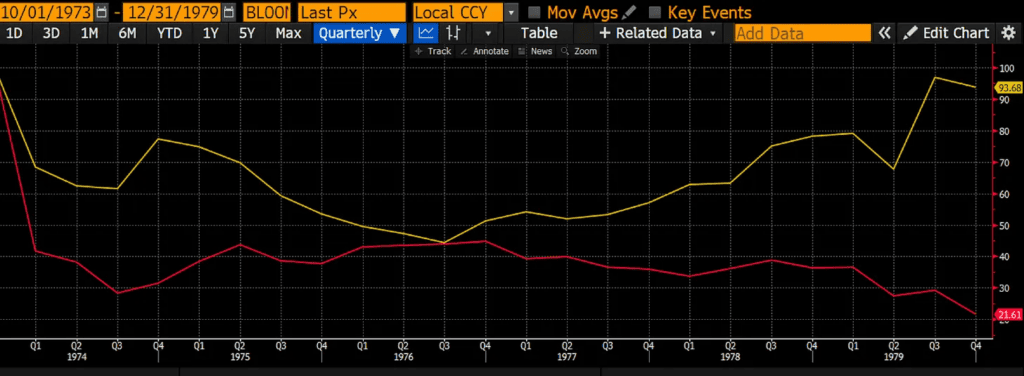

Чудовий історичний приклад, що демонструє стійкість твердої валюти до енергетичних криз, — котирування золота в період з 1973 по 1982 рік. У жовтні 1973 року набуло чинності арабське нафтове ембарго у відповідь на підтримку Ізраїлю з боку США у війні Судного дня. 1979 року іранські поставки нафти повністю зникли зі світових ринків через революцію, що встановила існуючий теократичний режим.

За цей період нафта зросла на 412%. Золото показало зростання на 380%, а ось фондовий ринок істотно відстав. У результаті дорогоцінний метал відносно нафти впав лише на 7%, тоді як S&P 500 — на 80%.

Навіть якщо будь-яка зі сторін конфлікту зможе повністю вивести близькосхідні вуглеводні з ринку — мережа біткоїна продовжить функціонувати, а його вартість щонайменше збереже паритет до енергії та безумовно зросте у фіатному вираженні.

Ризик третій: монетарний

Ключове питання в тому, як Сполучені Штати відреагують на конфлікт. Обидві політичні партії твердо підтримують Ізраїль. А оскільки останній не може дозволити собі купити зброю, уряд США позичає гроші, щоб заплатити за боєприпаси, які передають союзнику. З 7 жовтня 2023 року Ізраїль отримав військову допомогу на суму $17,9 млрд.

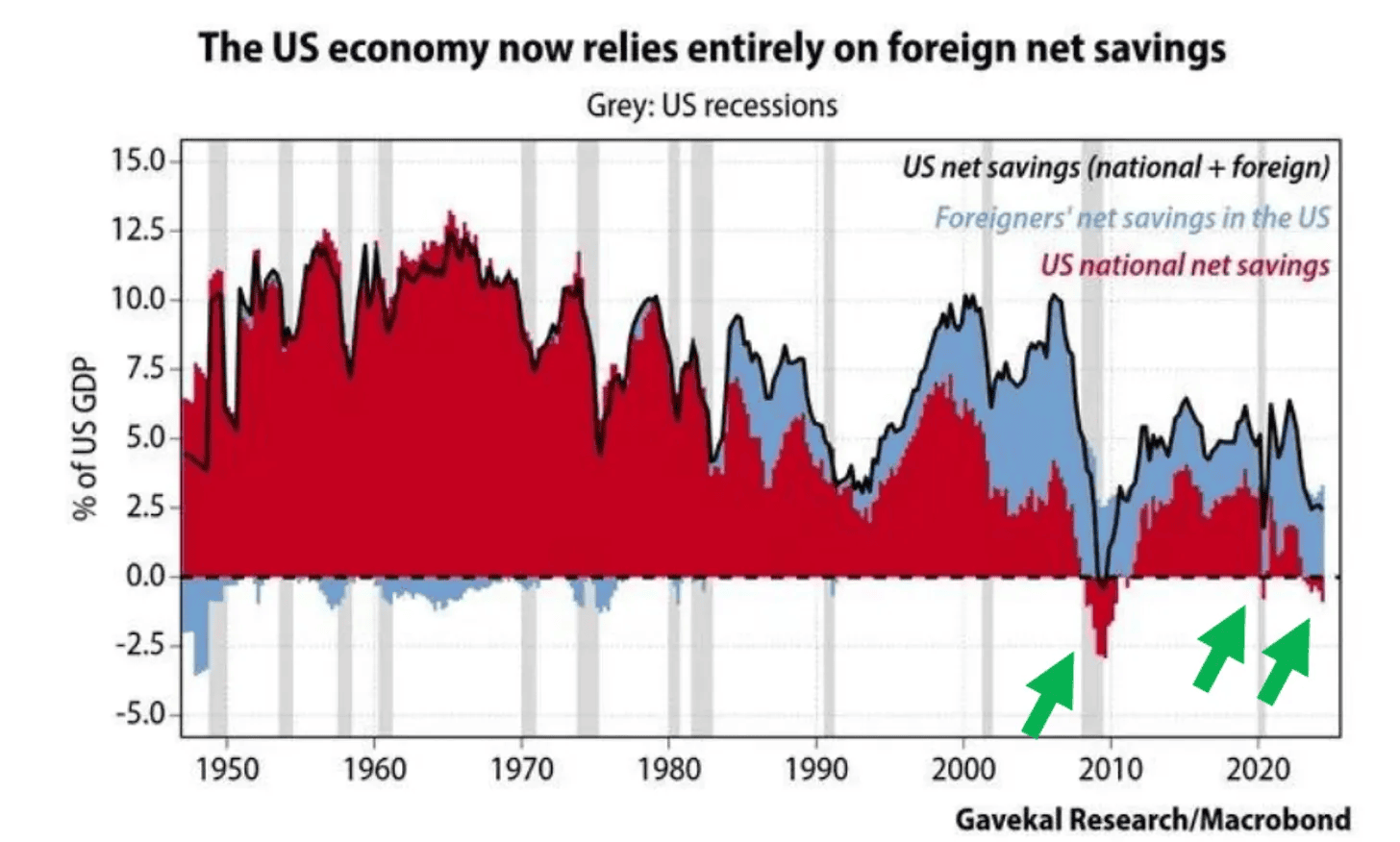

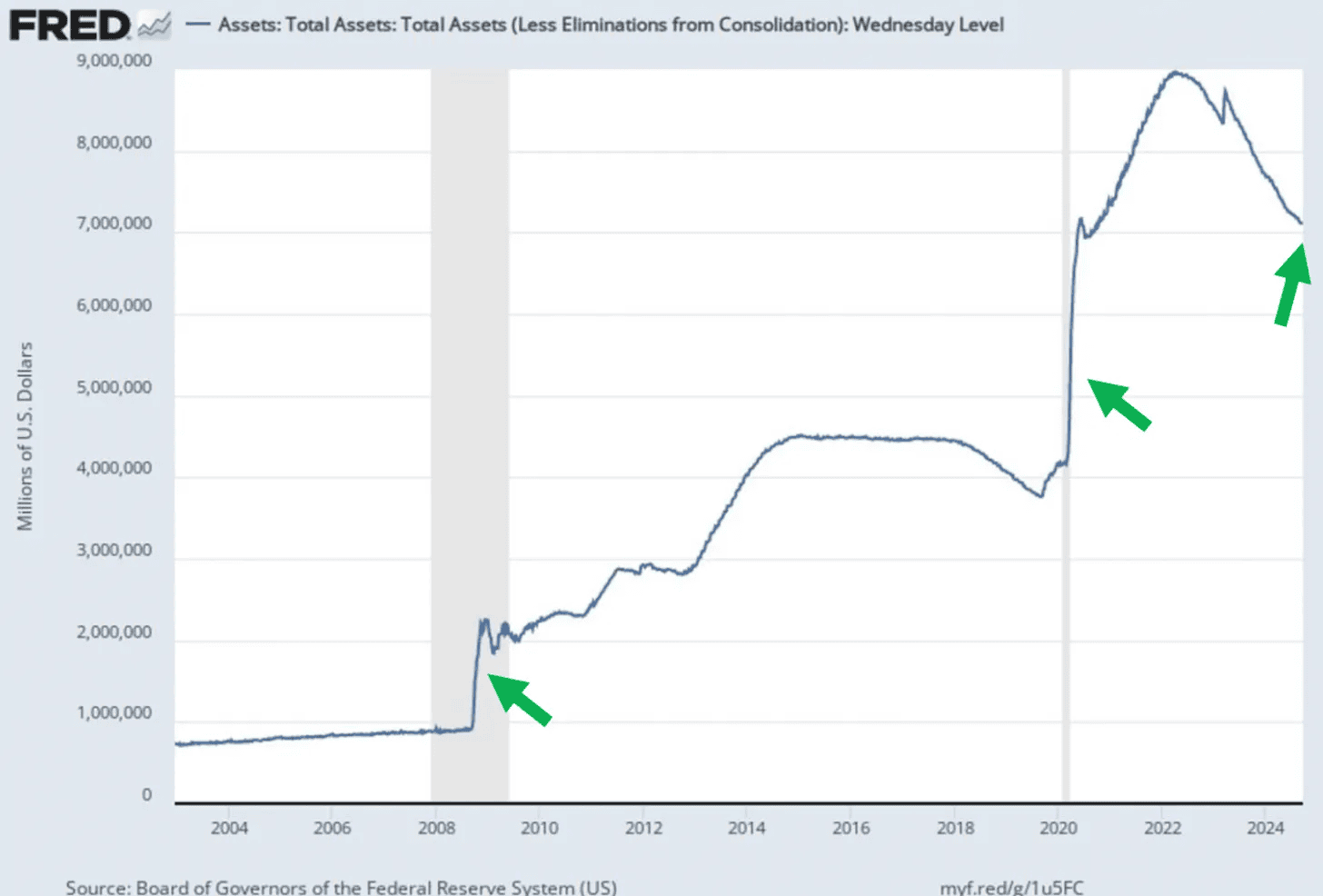

Уряд США фінансує купівлю товарів коштом держборгу. Питання в тому, хто буде купувати цей борг? Зелені стрілки на графіку вище позначають періоди, коли чисті національні заощадження США були негативними. І вони збігаються з моментами різкого збільшення балансу Федеральної резервної системи (ФРС).

Після фінансової кризи 2009 року і після пандемії COVID-19 баланси ФРС і комерційних банків зростали. Ситуація повториться, оскільки системі потрібно буде поглинути збільшений випуск держборгу, необхідного для підтримки Ізраїлю.

Як відреагує біткоїн на черговий стрибок балансу ФРС? З моменту свого створення перша криптовалюта перевершила цей показник на 25 000%.

А як щодо військових витрат іншої сторони? Чи допоможуть Китай або Росія своєму близькосхідному союзнику? Китай цілком готовий купувати іранські вуглеводні й обидві країни продають Ірану товари, але це не кредитні угоди. Я вважаю, що Китай і Росія публічно засудять війну, але не зроблять нічого суттєвого, щоб запобігти знищенню Ірану.

Ізраїль не зацікавлений у побудові держави, — він прагне зруйнувати іранський режим. У цьому випадку КНР могла б використати свій улюблений дипломатичний метод, надавши новому слабкому іранському уряду позики для відновлення країни із залученням китайських компаній. У підсумку Іран отримає доступні промислові товари, а Китай — дешеві вуглеводні.

Така «підтримка» розширить глобальну пропозицію фіатних грошей і, відповідно, не матиме помітного впливу на вартість біткоїна.

Торгуйте обережно

Довгострокове зростання біткоїна не означає, що ми не побачимо високу волатильність ринку або що всі інші активи підуть тією ж траєкторією.

Я допускаю сильне просідання будь-якого утримуваного активу. Раніше я вклався в кілька мемкоїнів, але скоротив ці позиції після останньої ракетної атаки Ірану. Зараз у моєму портфелі тільки Church of Smoking Chicken Fish (SCF).

Крім того, Maelstrom сповільнить або зупинить інвестиції в передпродажні токени. Замість цього ми відправимо весь вільний фіат у стейкінг Ethena, що дасть змогу отримати певний прибуток, поки ми очікуємо можливості для купівлі ліквідних альткоїнів.

Найгірше, що я міг би зробити як трейдер, — це формувати свою стратегію на основі того, хто, на мою думку, перебуває на «правильному» боці війни. Війна по обидва боки супроводжуватиметься фінансовими репресіями, прямою конфіскацією активів і руйнуванням, тому найкраще, що можна зробити, — вивести себе та свою сім’ю із зони небезпеки, а потім спрямувати свій капітал в інструмент, який перевершить знецінення фіату та збереже свою купівельну спроможність щодо енергії.