«Проста математика» — нове есе Артура Хейса

Переклад статті Артура Хейса «PEMDAS»

Будь-які погляди, висловлені нижче, є особистою думкою автора і не повинні слугувати підставою для ухвалення інвестиційних рішень, а також розглядатися як рекомендація або порада щодо участі в інвестиційних угодах.

Отже, питання: чи досяг біткоїн свого «дна»?

Bitcoin — це найчистіша і перевірена в боях форма грошей. Його роль як резервного криптоактиву гарантує, що саме Bitcoin виведе нас із тіні темряви. Отже, ми маємо сфокусуватися на його цінових рухах, щоб передбачити, чи пройшли ми дно цього ринку, чи ні.

Є три когорти, які були змушені віддати свої біткоїни в праведні руки істинних вірян: централізовані кредитні та трейдингові фірми, оператори майнінгу та звичайні спекулянти. У кожному випадку зловживання кредитним плечем — чи то в їхній бізнес-моделі, чи то вони використовували його для фінансування своїх угод — було причиною ліквідації. Оскільки короткострокова прибутковість скарбничих облігацій США зросла з 0% у третьому кварталі 2021 року до 5% наразі, усі сильно постраждали через свої надбичачі переконання.

Спочатку ми вивчимо, як кредитне плече зруйнувало позиції кожної когорти в міру зростання ставок. Потім я поясню, чому впевнений, що у них більше не залишилося біткоїнів для продажу — а отже, на маржі ми вже досягли мінімумів цього циклу після нещодавньої катастрофи FTX/Аламеда.

У завершальному розділі цього есе я викладу спосіб, яким планую торгувати на цьому можливому дні. З цією метою я нещодавно брав участь у вебінарі з моїм макротатом Феліксом Зулауфом. Наприкінці ефіру він сказав щось, що зачепило мене за живе. Він сказав, що інвестори й трейдери повинні вміти розпізнавати піки та дно. Але вони більше фокусуються на шумі в середині, тому пошук дна зазвичай стає безглуздою вигадкою. Але я беруся за цю саму безглузду вигадку. І планую спробувати реалізувати її так, щоб захистити свій портфель, з максимальним запасом міцності на випадок неправильного рівня і/або таймінгу.

Це була прелюдія, а тепер поїхали.

Процедура банкрутства

Більшість із нас, напевно, не такі розумні, як Керолайн Еллісон. Тому нам довелося вчити математику важким шляхом. Ви пам’ятаєте PEMDAS? Це абревіатура, що описує порядок дій під час розв’язання рівнянь:

P — дужки

E — експоненти

М — множення

Д — ділення

А — додавання

S — віднімання

Той факт, що я досі пам’ятаю цю абревіатуру через багато років після уроків алгебри, говорить про її прилипливість.

Але рівняння — не єдина річ зі статичним порядком операцій. Банкрутства (і подальше зараження) також відбуваються в дуже специфічному порядку. Дозвольте мені почати з пояснення того, як виглядає цей порядок і чому він має таку послідовність.

Для початку визнаймо, що ніхто не хоче і не планує ставати банкрутом. Тож заздалегідь прошу вибачення, якщо я здаюся байдужим до проблем тих, хто втратив гроші через Сема Бенкмана-Фріда (SBF). Але цей шахрай продовжує відкривати рота і нести нісенітницю, за яку його треба провчити — тому решта цього есе буде приправлена відсиланнями до нашого «правильного білого» хлопчика і сумної мелодрами, в якій він винен. Тепер повернімось до цього.

Централізовані кредитні фірми (CEL) зазвичай банкрутують із двох причин. Вони або позичали гроші організаціям, які не можуть їх повернути, або в їхніх кредитних книгах є невідповідності таймінгу. Невідповідність строків відбувається так: кредитори отримують депозити, які вкладники можуть відкликати в короткі строки, але видають позики, використовуючи ці депозити, на більш тривалі строки. А тепер уявімо, що вкладники хочуть повернути свої гроші або вимагають вищої процентної ставки через мінливі ринкові умови. Тоді CEL (за відсутності вливання з боку будь-якої фірми білих лицарів) стає неплатоспроможним, і незабаром настає банкрутство.

Перш ніж CEL стане неплатоспроможним або збанкрутує, вони спробують зібрати кошти для поліпшення ситуації. Перше, що вони зроблять, це відізвуть усі кредити, які зможуть. Здебільшого це стосується всіх, хто позичав у них гроші на короткий термін.

Уявіть, що ви торгова фірма, яка позичила гроші у Celsius, але протягом тижня Celsius запитує ці кошти назад, і ви маєте підкоритися. Для торгової фірми відгук на бичачому ринку не має великого значення. Є багато інших CEL, які позичать вам кошти, щоб вам не довелося ліквідувати наявні позиції. Але коли бичачий ринок згасає і на ринку виникає кредитна криза, всі CEL зазвичай відкликають свої позики приблизно в один і той самий час. Оскільки немає до кого звернутися за додатковим кредитом, торгові фірми змушені ліквідувати свої позиції, щоб задовольнити потреби в капіталі. Спочатку вони ліквідують свої найбільш ліквідні активи (наприклад, біткоїн та ефір). Сподіваюся, їхній портфель не містить занадто багато неліквідних шиткоїнів, таких як Serum, MAPS і Oxygen (так, Alameda? так, 3AC?).

Отже, CEL відкликав усі короткострокові кредити, які зміг забрати. Далі він почне ліквідовувати заставу, що лежить в основі його кредитів (за умови, що він дійсно брав заставу — так, Voyager?). На крипторинках найбільшою категорією забезпечених кредитів до нещодавніх крахів були кредити, забезпечені біткоїнами і машинами для майнінгу. Тому, щойно справи стають кепські, CEL починають з продажу біткоїнів. Адже це актив, який найчастіше використовується для забезпечення кредитів. І це найліквідніша криптовалюта. Вони також звертаються до майнерів, яким позичали гроші, і просять їх розплатитися або ВТС, або своїми майнінговими установками. Але якщо ці CEL не мають своїх дата-центрів з дешевою електрикою, майнінгові установки будуть такими ж марними, як і бухгалтерські навички для SBF.

Отже, поки триває кредитна криза, ми бачимо великі фізичні продажі біткоїнів на СЕХ і DEX від таких груп:

а) CEL, які намагаються уникнути банкрутства і продають біткоїни, які вони отримали як заставу;

б) торгові фірми, у яких CEL відкликали свої кредити, тому вони змушені ліквідувати свої позиції.

Ось чому ціна біткоїна падає ДО банкрутства CEL. Це великий рух.

Другий рух вниз (якщо він буде) викликаний страхом. Він виникає, коли фірми, які колись вважалися непохитними, раптом починають вдавати з себе зомбі, і перебувають на порозі ліквідації своїх активів. Це, як правило, менший рух, ніж на попередньому етапі. Адже будь-які фірми, яким загрожує банкрутство, вже зайняті ліквідацією біткоїнів, щоб пережити крах.

Вище показано графік торгових обсягів BTC/BUSD на Binance. Вони різко зросли під час двох кредитних криз 2022 року. Саме в той проміжок часу всі ці колись легендарні фірми розорилися.

Тепер підіб’ємо проміжний підсумок. Коли CEL переходять від платоспроможності до неплатоспроможності та банкрутства, зачіпаються й інші учасники екосистеми:

- Торгові фірми, які брали короткострокові позики у CEL, а потім їхні кредити відкликали.

- Майнінгові компанії, які брали позики під забезпечення вже наявними біткоїнами на своїх балансах, майбутніми біткоїнами (які ще належить намайнити) та/або установками для майнінгу біткоїнів.

Дві найбільші фірми з криптоторгівлі, Alameda і 3AC, виросли до своїх гігантських розмірів через дешеві позики. У випадку з Alameda можна ввічливо сказати, що вони «позичали» їх у клієнтів FTX, хоча інші можуть назвати це крадіжкою. У випадку з 3AC був обман довірливих і зневірених CEL, і за підсумком — позики практично без застави. В обох випадках кредитори вважали, що ці трейдингові фірми беруть участь у супер-пупер-розумних арбітражних угодах, які зробили їх несприйнятливими до мінливостей ринку. А тепер ми з’ясували, що вони були просто купою виродків, давніх гравців у метамфетаміновому режимі. Єдина різниця між ними й масами полягала в тому, що в них були мільярди доларів для гри.

Коли ці дві фірми потрапили в біду, що ми побачили? Ми побачили великі перекази найбільш ліквідних криптовалют — біткоїнів (WBTC в DeFi) і ефіру (WETH в DeFi) на CEX і DEX, з подальшим продажем. Це сталося під час великого руху вниз. Коли пил влігся і жодна з фірм не змогла підняти свої активи, з’ясувалася цікава річ. Їхні активи, що залишилися, майже повністю складалися з найбільш неліквідних шиткоінів. Переглядаючи заяви про банкрутство кредиторів і торгових фірм, не зовсім очевидно, які криптоактиви у них залишаються. У документах усе звалено до купи. Тож я не можу наочно довести, що всі біткоїни, які зберігалися в цих збанкрутілих установах, були продані. Але схоже, що вони щосили намагалися ліквідувати найліквідніше криптозабезпечення, яке тільки могли, прямо перед банкрутством.

CEL і всі великі торгові фірми вже продали більшу частину своїх біткоїнів. Усе, що залишилося зараз, — це неліквідні шиткоіни, приватні частки в криптокомпаніях і залочені токени від пре-сейлів. Для ведмежого ринку не важливо, як суд у справах про банкрутство в кінцевому підсумку розпорядиться цими активами. Мене втішає той факт, що у цих організацій практично немає додаткових біткоїнів для продажу. Далі подивімось на майнерів.

Майнінгові компанії

Електрику оцінюють і продають у фіаті, і це ключовий внесок у будь-який бізнес із видобутку ВТС. Тому, якщо майнінгова фірма хоче розширитися, їй потрібно або позичити фіат, або продати біткоїни на своєму балансі за фіат. Більшість майнерів хочуть уникнути продажу біткоїнів за будь-яку ціну. Тому вони беруть фіатні кредити, забезпечені або ВТС на їхніх балансах, або біткоїнами, які ще не видобуті, або установками для майнінгу.

Коли ціна Bitcoin зростає, кредитори почуваються сміливіше. Вони готові позичати все більше і більше фіата майнінговим фірмам. Такі компанії прибуткові та мають тверді активи, під які можна кредитувати. Однак поточна якість кредитів безпосередньо пов’язана з рівнем цін на ВТС. Якщо ціна швидко падає, то кредити перевищують мінімальні маржинальні рівні. Майнінгові компанії просто не встигають заробити достатньо доходу для обслуговування кредитів. Коли це трапляється, кредитори втручаються і ліквідують заставу майнера (як я описав у попередньому розділі).

Як ми знаємо, масовий спад цін на криптоактиви й зростання цін на енергоносії чинив тиск на майнерів по всій галузі. Iris Energy отримала позов кредиторів про невиконання зобов’язань за кредитами на обладнання на суму $103 млню У вересні було перше банкрутство великого гравця Compute North. А інші великі фірми, наприклад, Argo Blockchain, зараз балансують на межі платоспроможності.

Але подивімось на графіки, щоб зрозуміти, як ці хвилі кризи вплинули на майнерів і що вони зробили у відповідь.

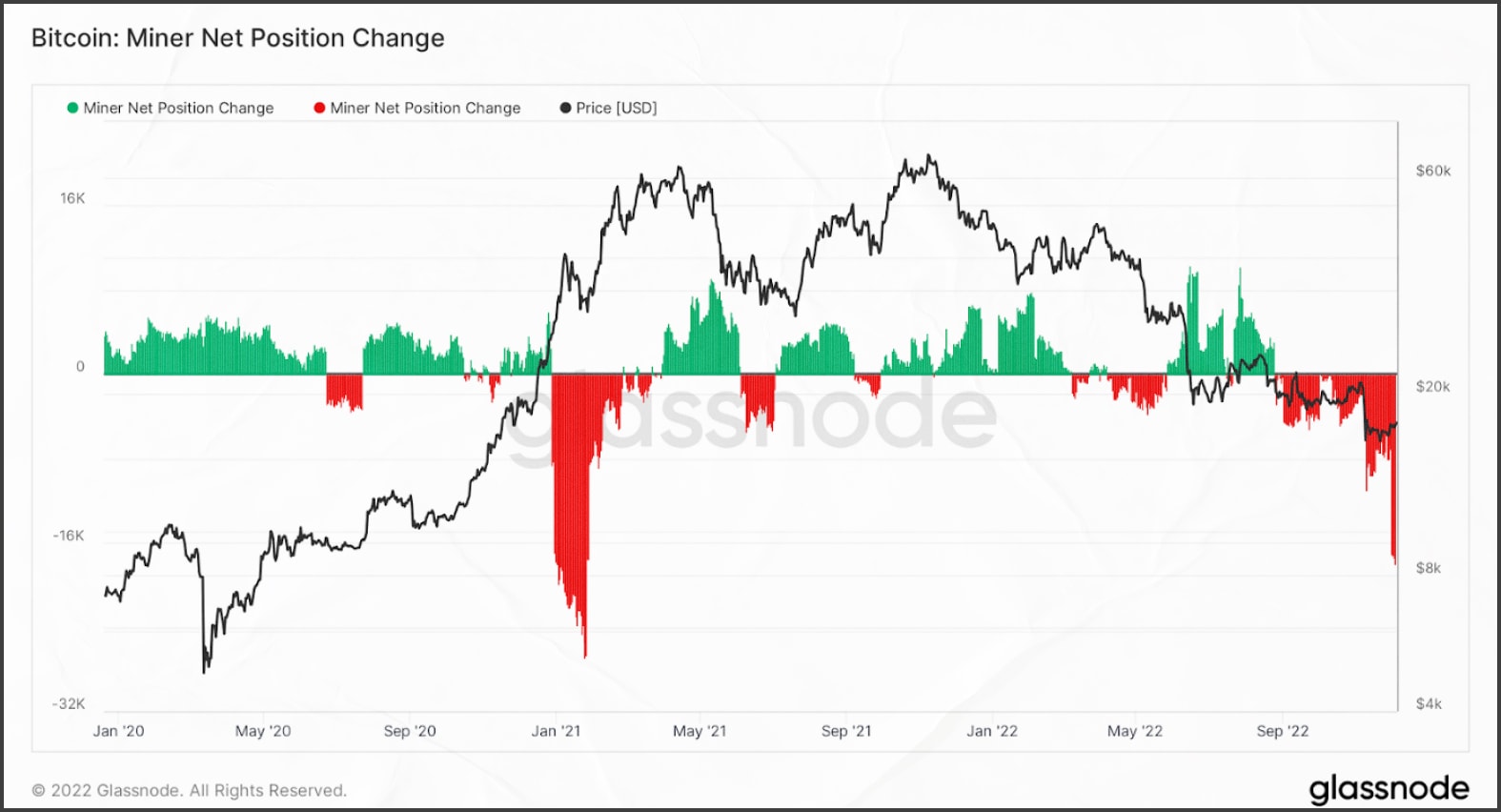

Glassnode публікує чудовий графік, який показує 30-денну зміну чистої позиції майнерів.

Як бачимо, майнери продавали велику кількість біткоїнів з моменту першої кредитної кризи влітку. Вони змушені були робити це, щоб залишатися в рамках своїх великих фіатних боргових зобов’язань. Навіть якщо у фірм немає боргів, їм все одно потрібно оплачувати рахунки за електроенергію. А оскільки ціна ВТС впала, то доводиться продавати ще більше, щоб підтримувати роботу об’єкта.

Ми ніколи не дізнаємося, чи досягли ми зараз максимального обсягу чистих продажів. Але ми бачимо, що майнери поводяться так, як ми й очікували, враховуючи обставини.

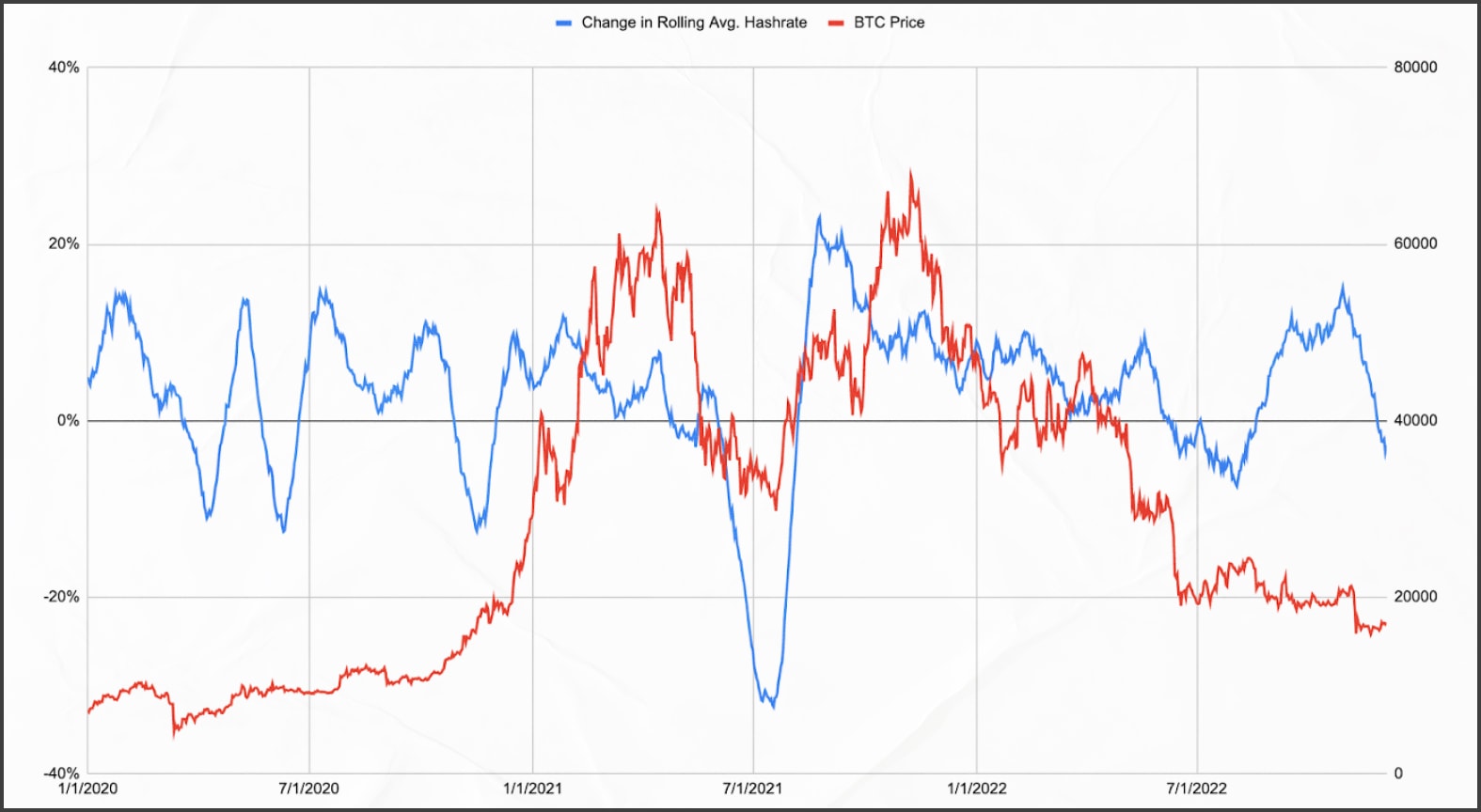

Деяким компаніям це не вдалося, або їм довелося скоротити свої операції. Це видно зі зміни хешрейту. Я взяв цей показник і спочатку обчислив ковзне середнє значення за 30 днів. Потім взяв ковзну середню і подивився на 30-денну зміну. Я зробив це, тому що хешрейт досить мінливий, і його потрібно було трохи згладити.

Загалом хешрейт з часом має тенденцію до зростання. Але бувають періоди, коли 30-денне зростання негативне. Хешрейт знизився одразу після літнього обвалу, а зовсім недавно впав через наслідки FTX/Alameda. Знову ж таки, це підтверджує нашу теорію про те, що майнери будуть скорочувати операції, коли у них більше не буде доступних кредитів для оплати рахунків за електроенергію.

Ми також знаємо, що деяким майнерам довелося припинити роботу через несплату боргів. Будь-який кредитор, який взяв як заставу обладнання, натрапить на труднощі. Вони не займаються дата-центрами й не зможуть майнити. Отже, кредитори мають продати ці установки на вторинному ринку, а такий процес потребує часу. Це також сприяє падінню хешрейту протягом якогось періоду часу.

Це графік цін на Bitmain S19 або аналогічне обладнання для майнінгу з ефективністю менш як 38 Дж (J)/Терахеш (TH). Як бачимо, заставна вартість S19 різко впала разом із ціною ВТС. Уявіть, що ви позичили долари під заставу цих установок. Майнери, які взяли кредит, намагалися продати біткоїн, щоб надати більше фіата для обслуговування вашого кредиту. Але в підсумку не змогли цього зробити, тому що гранична прибутковість знизилася. Потім майнери не виконали свої зобов’язання за своїми кредитами. Вони здали для погашення боргів свої машини, які зараз коштують майже на 80% менше, ніж на момент отримання кредиту. Можна припустити, що найгарячіша точка видачі кредиту була поблизу вершини ринку. Горе-кредитори завжди купують нагорі й продають внизу… кожного клятого разу!

Отже, у CEL є колекції майнінгових установок, які складно продати й ще складніше експлуатувати. Вони можуть спробувати продати їх і повернути частину коштів, але це буде повернення пари центів на долар кредиту (враховуючи падіння цін на 80%). Вони не можуть керувати майнінговою фермою, тому що у них немає дата-центру з дешевою електрикою. І саме тому хешрейт просто зникає — через неможливість знову увімкнути машини.

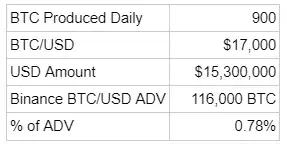

А тепер уявімо, що більшість кредитів на майнінг погашені, майнерам не дають нового капіталу в кредит. Можна очікувати, що вони продадуть більшу частину — якщо не всю — нагороди за блок, яку отримують.

Як видно з таблиці, якби майнери продавали всі біткоїни, які добувають щодня, це практично не вплинуло б на ринки. Тож ми можемо ігнорувати цей тиск з боку продавців, оскільки він легко поглинається ринками.

Я вважаю, що примусовий продаж біткоїнів з боку CEL і майнерів закінчився. Якщо вам потрібно було продати, ви б уже це зробили. Немає причин, через які ви тримали б ВТС досі, якщо вам терміново знадобився фіат, щоб продовжувати свою діяльність. З огляду на те, що майже кожен великий CEL або припинив виведення коштів (у кращому разі вказуючи на неплатоспроможність), або збанкрутував, більше немає кредитів майнерам або застави, які потрібно було б ліквідувати.

Дрібні спекулянти

Це звичайні трейдери. Хоча багато таких людей і фірм уже розорилися, їхнє банкрутство не спричиняє масових негативних наслідків в екосистемі. Однак їхня поведінка все ще може допомогти нам здогадатися, де знаходиться дно.

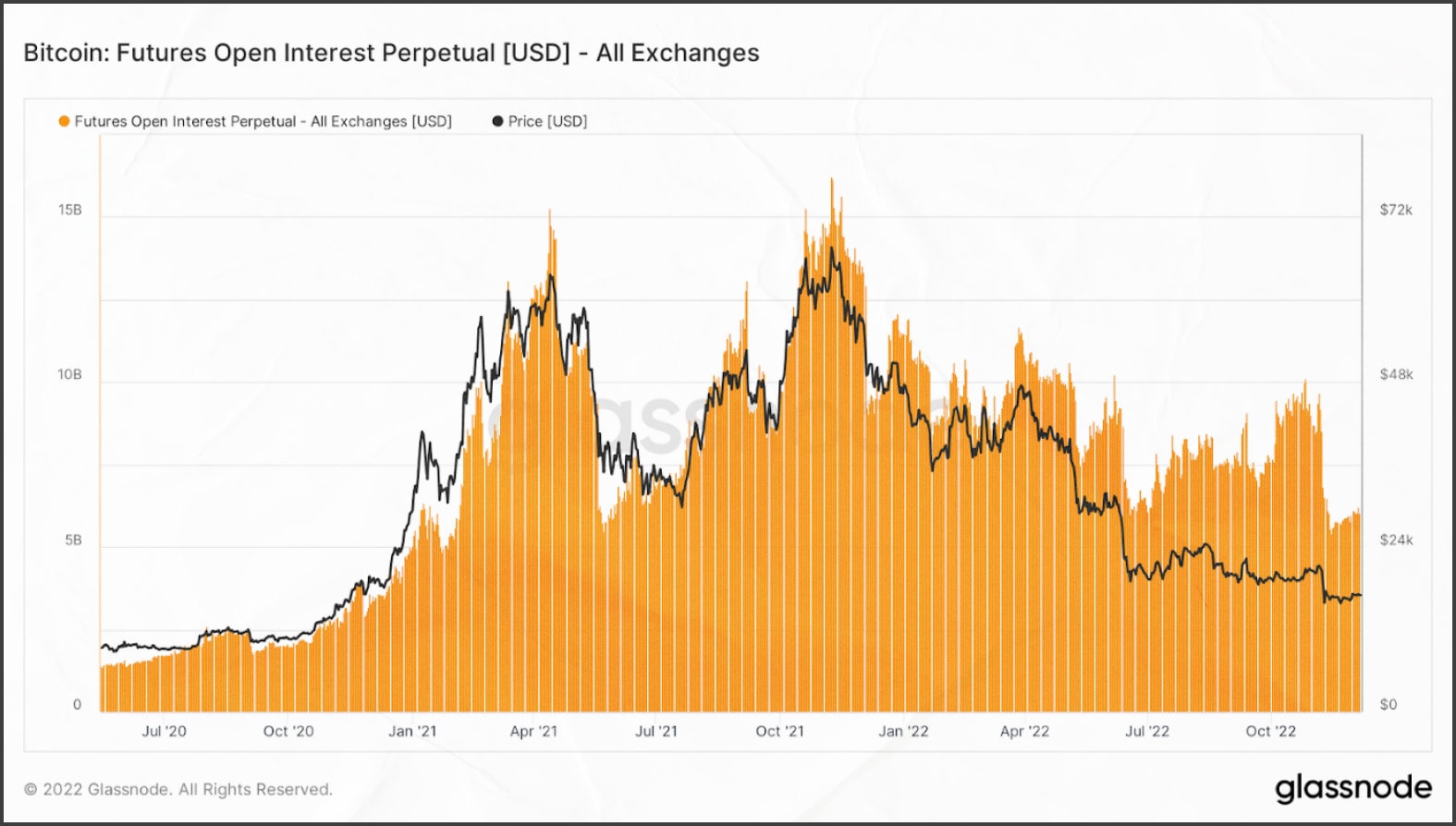

Безстроковий своп Bitcoin / USD (винайдений BitMEX) є найбільш продаваним з усіх криптоінструментів. Кількість відкритих довгих і коротких контрактів, що називається відкритим інтересом (OI), говорить нам, наскільки ринок спекулятивний. Чим більш спекулятивним він є, тим більше використовується важелів. А як ми знаємо, коли ціна швидко змінює напрямок, це призводить до великої кількості ліквідацій. У цьому випадку історичний максимум OI збігся з історичним максимумом Bitcoin. А в міру падіння ринку ліквідовувалися лонги на маржі або закривалися збиткові позиції, що також призводило до падіння OI.

Це сума OI на всіх основних централізованих біржах криптодеривативів. Можна побачити, що локальний мінімум OI також збігся з падінням ВТС нижче $16 000 доларів 14 листопада. Тепер OI повернувся до рівнів, яких ми не бачили з початку 2021 року.

Час і величина зниження OI наводять мене на думку, що більша частина лонгів із надмірним кредитним плечем була закрита. Залишаються трейдери, які використовують деривативи як хеджування, і ті, хто використовує дуже низьке кредитне плече. Це дає нам основу для руху вгору.

Чи може OI впасти далі, коли ми вступимо в бічну, неволатильну частину ведмежого ринку? Абсолютно. Але швидкість зміни OI сповільниться, а це означає, що хаотичні торгові періоди з великою кількістю ліквідацій (особливо на боці лонгів) малоймовірні.

Час повторного входу

Чого я не знаю

Я не знаю, чи були $15 900 дном цього циклу. Але я впевнений, що це падіння відбулося через припинення примусового продажу, викликаного кредитним стисненням.

Я не знаю, коли ФРС знову почне друкувати гроші. Однак вважаю, що в якийсь момент у 2023 році ринок скарбничих облігацій США перестане функціонувати через надто жорстку грошово-кредитну політику ФРС. І тоді ФРС увімкне банк принтерів. Чекаємо великий бум — біткоїн і всі інші ризиковані активи підскочать вгору.

Що я знаю

Усе циклічно. Що впаде, те знову підніметься.

Мені подобається заробляти близько 5%, інвестуючи в скарбничі векселі США з терміном погашення менш як 12 місяців. І тому я хочу отримувати дохід, поки чекаю повернення бичачого крипторинку.

Що робити?

Мій ідеальний криптоактив повинен мати бета-версію до біткоїнів і, меншою мірою, до ефіру. Це резервні криптоактиви. Якщо вони зростають, мій актив має зрости щонайменше на таку саму суму — це називається криптобета. Цей актив має приносити дохід, на який я можу претендувати як власник токена. І ця прибутковість має бути набагато більшою, ніж 5%, які я можу заробити, купуючи 6- або 12-місячні скарбничі векселі.

У моєму портфелі є кілька надпотужних активів, таких як GMX і LOOKS. Сьогодні я не розповідатиму, чому планую продавати свої скарбничі векселі та купувати криптобета в майбутні місяці ведмежого бокового ринку (сподіваюся, це все ж будуть місяці). Але якщо ви теж хочете почати шлях до пошуку відповідного активу, зайдіть на такий сайт, як Token Terminal. Подивіться, які протоколи приносять реальний дохід. Потім вирішуйте самі, які проєкти мають привабливу токеноміку. Деякі можуть давати великий дохід, але власнику токена дуже складно вивести свою частку цього доходу на особистий гаманець. Деякі протоколи постійно виплачують пристойну частину доходу безпосередньо власникам токенів.

Є щось вельми приємне в деяких таких проктах. А саме: все, що пов’язано з DeFi, було зруйновано під час двох криптокредитних криз 2022 року. Інвестори викидали хороші проєкти разом із поганими, поспішаючи зібрати фіат для погашення кредитів. У підсумку багато хто з цих проєктів торгується з дійсно завищеним співвідношенням ціни до комісії (P/F).

Якщо я можу заробити 5% в облігаціях, то повинен заробити щонайменше в 4 рази більше на криптодемо. Тобто 20% при купівлі одного з цих токенів. Прибутковість 20% річних означає, що я повинен інвестувати тільки в проєкти з коефіцієнтом P/F 5x або нижче. У кожного буде свій показник бар’єра, але це мій.

Я міг би купити біткоїн та/або ефір, але ці криптовалюти не приносять мені достатнього профіту. Якщо я не отримую достатньої прибутковості, то сподіваюся, що зростання цін у фіатних грошах буде колосальним, коли ринок розвернеться. Я вірю, що це станеться, і що дешево оцінені протоколи принесуть мені дохід від біткоїнів і ефіру плюс дохід від фактичного використання сервісу. Щасливі дні!

Інвестувати в те, що ви вважаєте дном, безумовно, ризиковано. Ви перебуваєте там у цілковитій самоті, несучи добре слово Сатоші проти солодких пісень диявола TradFi та їхніх гарпій. Але не бійся, безстрашний і праведний воїне, бо вірним дістануться військові трофеї.

Інші есе Артура Хейса