«Буллран… затримується» — нове есе Артура Хейса. Короткий переказ

Дисклеймер: приблизний переказ змісту есе Артура Хейса подано в ознайомлювальних цілях. Висловлені нижче судження є особистими поглядами автора першоджерела. Його думка може не збігатися з думкою редакції Incrypted.

Екс-глава криптовалютної біржі BitMEX Артур Хейс опублікував нове есе — «Буллран… затримується» (Boom Times… Delayed). Автор переглянув свої прогнози для високоризикових активів і криптовалютного ринку, викладені в попередній публікації.

Хейс вказав на упущені ним раніше фактори, які призвели до неправильної оцінки впливу повідомлень про розворот грошово-кредитної політики Федеральної резервної системи США (ФРС). Згідно з новим прогнозом бічний рух або падіння цифрових активів продовжиться принаймні до кінця вересня і буде зупинено тільки після «вливання» ліквідності з боку Міністерства фінансів США.

Команда Incrypted підготувала короткий переказ тексту.

Немов собаки Павлова, ми виробили умовний рефлекс купувати на падінні під час зниження ставок. Ця поведінкова реакція сформувалася за часів стриманої інфляції в Pax Americana, коли ФРС щоразу при виникненні загрози дефляції запускала «друкарський верстат», пом’якшуючи тим самим монетарні умови для розвинених економік.

Однак фіскальна політика, до якої центробанки вдалися для подолання пандемії COVID-19, поклала край епосі дефляції та запустила інфляційний цикл. Щоб усунути наслідки своїх же рішень, регулятори підвищили ставки, змусивши ринки облігацій повірити в серйозність цих намірів і обмеживши їхню прибутковість. Оскільки остання будується на очікуваннях щодо майбутнього зростання та інфляції, то стримування передбачає, що центральні банки й надалі продовжать підвищувати вартість грошей і скорочувати їхню кількість, що дуже сумнівно за поточних політичних умов.

Я зосереджуся на ринку казначейських облігацій Сполучених Штатів, оскільки це найважливіший борговий ринок через резервний статус долара. Усі інші боргові інструменти, незалежно від валюти, так чи інакше пов’язані зі США.

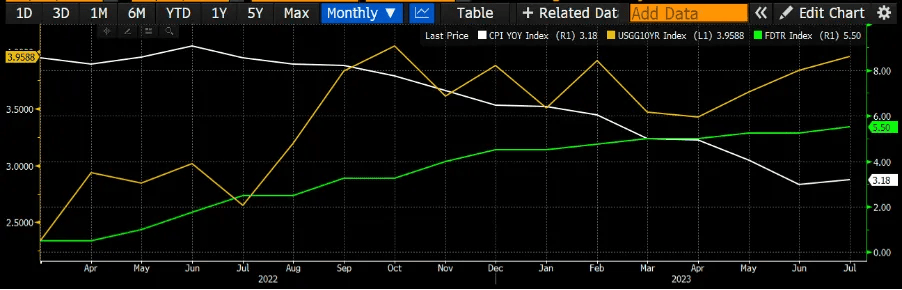

І так, ФРС переконала ринок казначейських облігацій у своїх намірах подолати інфляцію, швидкими темпами підвищуючи ключову ставку — з березня 2022 року до липня 2023 року регулятор на кожному засіданні піднімав значення щонайменше на 0,25%.

За цей час прибутковість десятирічних казначейських облігацій США не піднімалася вище 4%, навіть коли індекс інфляції сягнув 40-річних максимумів, оскільки очікування подальшого посилення грошово-кредитної політики були сильним стримувальним фактором.

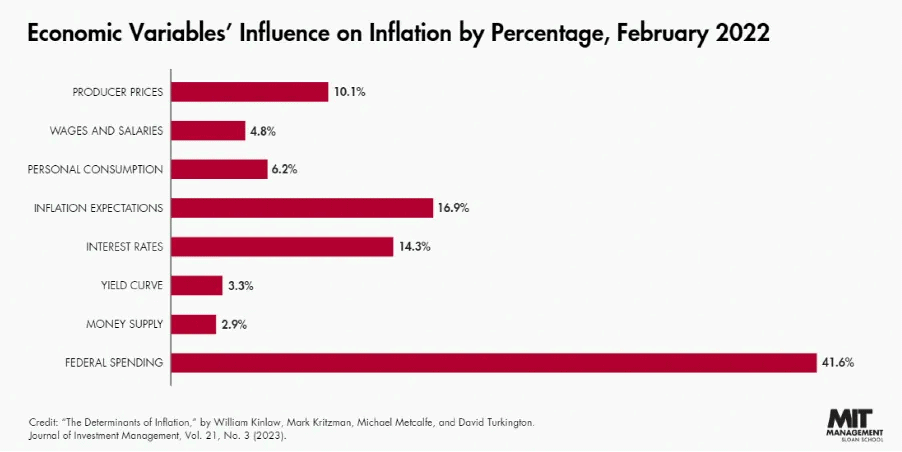

Усе змінилося на серпневому засіданні в Джексон-Хоулі 2023 року, на якому голова ФРС Джером Пауелл вказав, що центробанк готовий взяти паузу в циклі підвищення. При цьому загроза інфляції нікуди не зникла, оскільки основною її причиною були державні витрати, які не демонстрували ознак скорочення.

Така ситуація виникла, оскільки, з одного боку, політики розуміють, що висока інфляція знижує їхні шанси на переобрання. Але з іншого — вона дозволяє їм забезпечувати виборцям блага, які оплачуються за рахунок знецінення заощаджень громадян, включно з тими, хто підтримує опонентів. Саме таким був розрахунок адміністрації президента США Джо Байдена, яка збільшила державні витрати до історичного максимуму.

Ці витрати не були б проблемою, якби фінансувалися податковими надходженнями, але підвищення податків — непопулярне рішення, якого політики прагнуть уникнути, провокуючи тим самим дефіцит бюджету і зростання держборгу.

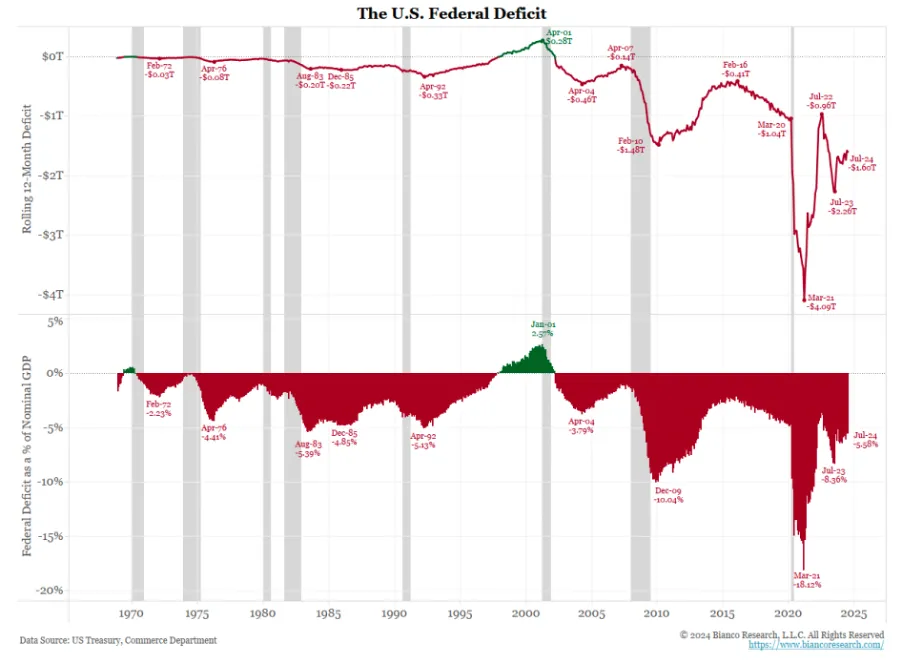

Дефіцит бюджету США в абсолютному вираженні та відносно номінального ВВП. Дані: Артур Хейс.

ФРС могла б зупинити цю тенденцію, зробивши фінансування дефіциту занадто дорогим. Однак у серпні 2023 року регулятор відмовився продовжити цикл посилення, тому за справу взявся ринок.

Після виступу Пауелла в серпні 2023 року прибутковість десятирічних казначейських облігацій США почала швидко зростати з ~4,4% до 5%. Для порівняння, за 9% річної інфляції у 2022 році цей показник утримувався на рівні 2%.

Зростання прибутковості спричинило 10% корекцію цін на фондовому ринку і, що важливіше, посіяв побоювання щодо банкрутств регіональних банків США через збитки за утримуваними казначейськими облігаціями. Іншими важливими наслідками стало підвищення вартості фінансування бюджетного дефіциту і зниження потенційних податкових надходжень від приросту капіталу. Щоб уникнути цього, у гру вступило Казначейство США на чолі з Джанет Єллен, забезпечивши ринкам доларову ліквідність.

Як я писав в есе «Погана дівчинка», 1 листопада 2023 року Єллен анонсувала плани з нарощування обсягу випуску держоблігацій (T-bills). Це рішення дало змогу вивести гроші з програми зворотного РЕПО ФРС (RRP) у казначейські векселі, які можна повторно використовувати у фінансовій системі. У результаті ми спостерігали стрімке зростання котирувань акцій, бондів і, що більш важливо, криптовалют.

Розворот розвороту

Історія ніколи не повторюється, але вона римується. Я упустив цей факт у моєму останньому есе «Цукровий кайф», присвяченому наслідкам розвороту політики ФРС на тлі публікації даних про ринок праці.

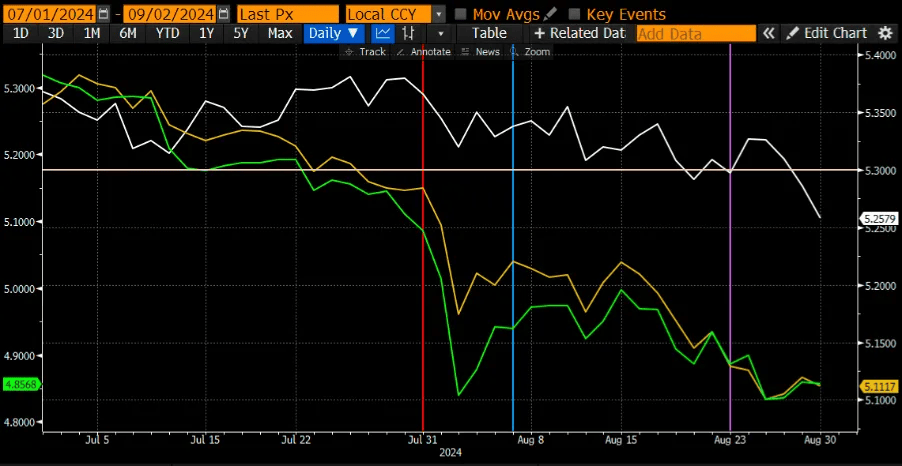

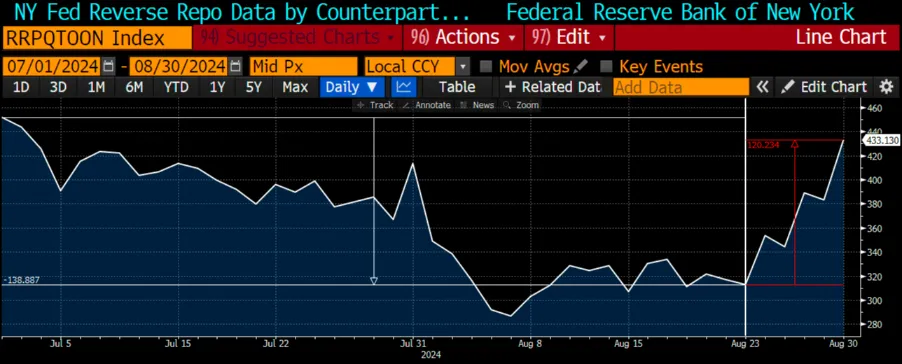

Незважаючи на мої прогнози щодо зниження балансу RRP через випуск казначейських векселів, фактичні дані демонструють зворотну тенденцію. Зростання балансу почалося після виступу Пауелла в Джексон-Хоулі через те, що фонди грошового ринку (MMF) в пошуках максимальної прибутковості депонують свої гроші в RRP на тлі зниження прибутковості казначейських векселів.

Так, починаючи з середини липня прибутковість тримісячних і шестимісячних векселів впала нижче за прибутковість RRP, що було спричинено очікуваннями пом’якшення монетарної політики ФРС через згортання угод керрі-трейду, що фінансується в єні. Прибутковість одномісячних T-bills залишалася трохи вищою за RRP, оскільки ФРС не давала сигналів про зниження ставки у вересні.

Наведений нижче графік демонструє, що баланси RRP загалом падали до виступу Пауелла 23 серпня. Однак після цієї події ринок очікує, що на засіданні 18 вересня ФРС знизить ставку за федеральними фондами щонайменше до 5,00-5,25%. Це пояснює зниження прибутковості трьох- і шестимісячних казначейських векселів. При цьому прибутковість за RRP впаде тільки наступного дня після зниження ставки.

Таким чином, до 18 вересня RRP є найприбутковішим з усіх інструментів, доступних фондам грошових ринків. Передбачувано, менеджери MMF почали переводити свої активи в програму зворотного РЕПО ФРС, щоб максимізувати процентний прибуток.

На мою думку, біткоїн найбільш чутливо реагує на зміну доларової ліквідності. Саме тому під час анонсу розвороту ФРС він підскочив до $64 000, а за наступний тиждень просів на 10% на тлі зростання балансу RRP на $120 млрд.

Мої очікування ґрунтуються на тому, що на вересневому засіданні ФРС не знизить ставку, тому прибутковість казначейських векселів залишиться нижчою за прибутковість RRP, що супроводжуватиметься подальшим зростанням балансу зворотного РЕПО. У цей час біткоїн у кращому випадку продовжить залишатися в боковику, а в гіршому — почне зниження до $50 000.

Втім, незважаючи на короткострокові ведмежі настрої, продавати я не планую.

Неконтрольований дефіцит

ФРС нічого не зробила для приборкання найбільш значного чинника інфляції — державних витрат. Уряд витрачатиме менше або підвищуватиме податки тільки тоді, коли фінансувати дефіцит буде занадто дорого. Однак, якщо ФРС не посилить умови, це зробить ринок.

Як і пауза в циклі підвищення ставок у 2023 році, розворот грошово-кредитної політики ФРС у 2024 році може викликати зростання прибутковості десятирічних облігацій до небезпечного рівня 5%. Минулого разу при його досягненні Казначейство США почало вливати ліквідність у ринки, щоб запобігти краху банківської системи.

Тепер же прибутковість десятирічних казначейських облігацій на рівні 5% може зупинити цінове ралі на ринку акцій і знову підняти проблему здоров’я банківської системи. Крім того, це спровокує зростання іпотечних ставок і зробить житло менш доступним, що є важливою проблемою для американських виборців. І все це можливо ще до того, як ФРС фактично знизить ставку.

З огляду на відданість Єллен Демократичній партії, Мінфін робитиме все можливе, щоб не допустити такого розвитку подій і забезпечити перемогу Камали Гарріс на президентських виборах.

Для цього Казначейство спочатку почне скорочувати баланс загального рахунку, щоб додати ліквідність на ринки і викликати бичачі настрої. Потім ФРС має зупинити політику кількісного посилення і, можливо, навіть перейти до кількісного пом’якшення, що позитивно позначиться на ризикових активах і особливо біткоїні. При цьому розміри доданої ліквідності мають бути досить великими, щоб компенсувати зростання балансу RRP на тлі зниження ставок.

Я очікую, що втручання фінансових регуляторів почнеться наприкінці вересня. До того моменту біткоїн, у кращому разі, залишатиметься в боковику, а альткоїни просядуть ще глибше. Це змушує мене змінити свої попередні прогнози про початок бичачого ринку у вересні.

Однак загалом мої очікування залишаються незмінними і я все ще утримую суттєві лонг-позиції без кредитного плеча. Я також планую збільшити кількість надійних альткоїнів у портфелі в разі подальшого зниження їхньої вартості щодо моєї справедливої оцінки. Думаю, що токени проєктів, користувачі яких платять реальні гроші за продукт, зростуть, щойно на ринку з’явиться більше фіатної ліквідності.