«Comeback» – нове есе Артура Хейса

Переклад статті Артура Хейса “Comeback”

Будь-які погляди, висловлені нижче, є особистою думкою автора і не повинні слугувати підставою для прийняття інвестиційних рішень, а також розглядатися як рекомендація або порада щодо участі в інвестиційних угодах

Будь-які погляди, висловлені нижче, є особистою думкою автора і не повинні слугувати підставою для прийняття інвестиційних рішень, а також розглядатися як рекомендація або порада щодо участі в інвестиційних угодах.

Історія ринків криптокапіталу бере свій початок у Північній Азії, а точніше, у Великому Китаї.

Примітка: Великий Китай охоплює материковий Китай, Гонконг, Тайвань і Макао. Якщо повернутися до історії династичного Китаю, то більша частина народів Південно-Східної та Північної Азії віддавала данину поваги імператору. Їхня писемність і культура перебували під прямим впливом китайської культури. (Мені не терпиться побачити коментарі моїх корейських і японських читачів…)

Ось коротка історія розвитку ринків криптокапіталу, яка ілюструє їхню орієнтованість на Великий Китай.

Усе почалося у 2010-х роках, коли Mt.Gox (японська біржа) перейшла зі звичайного трейдингу на торгівлю криптовалютами. Якщо ви не знайомі з сумнозвісною історією Mt. Gox, дізнайтеся трохи більше про неї тут.

У 2013 році я вперше почав торгувати криптовалютою. У той час на Mt.Gox припадало понад 80% світових обсягів ринку торгівлі криптовалютою. У 2014 році компанія звалилася, і більша частина естафетної палички перейшла Великій трійці в Китаї: Huobi (Пекін), OkCoin (Пекін) і BTC China (Шанхай). А для учасників ринку за межами Великого Китаю з’явилися офшорні китайські компанії – Bitstamp (Словенія) і Bitfinex (Гонконг). Вони взяли на себе більшу частину доларових торгових обсягів.

Наступну велику революцію в криптотрейдингу очолила Bitfinex. Її платформа нібито була побудована на коді Bitcoinica — новозеландської біржі, заснованої китайським бізнесменом. Bitfinex впровадила інновації, успішно популяризувала ринок Р2Р кредитів і позик для фіата і криптовалюти. Це вперше дозволило трейдерам брати позики в інших трейдерів для здійснення маржинальних угод. Bitfinex також дозволив клієнтам використовувати будь-яку форму застави для угод. Наприклад, якщо у вас є Litecoin, ви можете відкрити довгу позицію по BTC/USD. Коли я займався внутрішньоденною торгівлею криптовалютою, розуміння суми непогашених кредитів Bitfinex було важливою змінною в прогнозуванні руху цін.

У 2016 році стався злом Bitstamp на $5 млн — провідної біржі, яка не використовує юанів. Це дало змогу Bitfinex відібрати у Bitstamp корону і стати найбільшою у світі біржею в цьому сегменті (біржі, що не використовують юані).

У ті часи ринок криптодеривативів становив лише невеликий шматочок величезного пирога криптотрейдингу. Першою справжньою біржею деривативів була ICBIT, заснована двома росіянами, які живуть на Карибах. ICBIT винайшов зворотні ф’ючерсні контракти на ВТС/USD. У 2013 році, коли ICBIT правила безроздільно, керрі-трейд на ф’ючерсах приносив 200% річних. Ось це були часи!

У 2014 році свою версію ф’ючерсного ринку запустили біржі 796 (Гуанчжоу), Huobi, OkCoin, BTC China і BitMEX (Гонконг). Вони використовували структуру зворотних ф’ючерсних контрактів ICBIT. (Технічно 796 використовувала похідну в стилі кванто, але вони провалилися, бо не розуміли нелінійних особливостей контрактів кванто).

Великим нововведенням цих орієнтованих на Китай бірж була система соціалізованих збитків (тобто, просто страховка). Вона захищала біржу від ризику банкрутства окремих трейдерів. Ця функція була необхідна через нестабільний характер біткоїна та інших криптовалют.

Потім Bitfinex забезпечили початкове зростання ринку стейблкоїнів коштом своєї співпраці з Tether. Криптобіржам потрібен був спосіб поповнення рахунку в доларах, який не прив’язаний до банківської системи. А самим китайцям потрібен був спосіб відправляти долари по всьому світу без участі банків. Bitfinex була провідною біржею і мала тісні зв’язки з Великим Китаєм, а її підтримка USDT ще більше зміцнила позиції USDT як найбільшого стейблкоїна.

Обсяги деривативів швидко зростали, а в щоденних обсягах торгів домінували великі біржі з материкового Китаю. Їхнє панування ґрунтувалося на кількох факторах.

- По-перше, більшість майнінгових фірм, а також виробники обладнання для майнінгу перебували в материковому Китаї. Ці фірми були великими китами. У них були великі пули біткоїнів для спекуляцій і хеджування.

- По-друге, більша частина всього обсягу світової спотової торгівлі була зосереджена в Китаї.

- По-третє, не було класу інституційних інвесторів, яким потрібно було догоджати. На ринку безроздільно панували роздрібні трейдери. Тому продукти були створені для людей, які реально використовують криптовалюту, а не для фінансових менеджерів.

У травні 2016 року BitMEX винайшов безстроковий своп (також відомий як perps). Популярність BitMEX майже повністю пов’язана з цим фінансовим винаходом. До 2020 року всі основні біржі деривативів скопіювали дизайн цього продукту і досягли великого успіху. На сьогодні сукупні обсяги торгів безстроковими свопами оцінюються в трильйони доларів. Він став найбільш продаваним криптоінструментом за всю історію. Вимкніть мікрофон, суки!

Після цього Deribit (біржа, спочатку заснована в Нідерландах, а тепер базується в Панамі) підірвав ринок торгівлі криптоопціонами. За моїми мірками, це єдина неазіатська біржа, яка внесла серйозні інновації на ринки криптокапіталу.

А тепер візьмемо три платформи-монстри, які зараз посіли лідируючі позиції. FTX заснована в Гонконзі, тепер зареєстрована на Багамах. Bybit створена в Пекіні, тепер зареєстрована в Сінгапурі/Дубаї. Binance базувалася або в Токіо, або в Шанхаї, або в Гонконзі, – залежно від того, у кого ви запитуєте, відповіді будуть різними.

Ці три компанії взяли найкращі продукти й особливості всіх своїх попередників, поліпшили їх і досягли успіху.

Підбиваючи підсумок, давайте ще раз пробіжимося за списком основних розробок по черзі і відзначимо джерело їхнього винаходу.

- Зворотні ф’ючерсні контракти — ICBIT, родом з російської яхти в Карибському морі.

- Страховий фонд для трейдерів — 796, Huobi, OKCoin і BTC China, родом з Гуанчжоу, Пекіна і Шанхая (весь Великий Китай).

- Маржинальна торгівля — Bitfinex, яка родом з Гонконгу – (Великий Китай).

- Стейблкоїни (USDT) — Bitfinex, родом з Гонконгу (Великий Китай).

- Безстроковий своп — BitMEX, заснований у Гонконзі (Великий Китай).

- Опціони — Deribit, родом з Нідерландів.

- Поточний найбільший обсяг торгів — Binance, яка почала свою діяльність у Великому Китаї.

Я дуже сподіваюся, що Crypto Twitter кине мені виклик за наступним пунктом. Знаю, мої слова зараз прозвучать дуже гостро. Але:

Я вважаю, що централізовані американські біржі не принесли абсолютно ніяких інновацій на ринки криптокапіталу.

Компанії Coinbase, Gemini, Kraken та ін. важливі для ринку, я не заперечую. Вони торгують серйозними обсягами й високо цінуються. Але нічого “нового” ринкам вони не запропонували. Це просто місця, де американські роздрібні та інституційні інвестори можуть купувати криптовалюту і зберігати її.

Передвісники змін

Аж до 16 століття Китай був найбільшою економікою світу. Потім з’явилося безліч чинників, які знизили його економічну значущість і загальмували технологічні інновації порівняно із Західною Європою. Я не буду вдаватися в ці чинники, тому що вони не важливі для сьогоднішнього есе.

Але незалежно від економічного становища Гонконг завжди був для Китаю вікном у світ. Глибоководний порт у гирлі дельти Перлової річки давав йому море можливостей. Він забезпечував судноплавство, капітал і навіть наркотики, які постачав найбільший наркоторговець в історії людства (британська корона). Загалом, Гонконг історично був місцем зустрічі Китаю і Заходу.

Наприкінці 1970-х Ден Сяопін дозволив Китаю відновити контакти зі світом. І важливість Гонконгу знову зросла. Він отримав статус безмитного порту, де можна було обмінювати китайські та західні товари й капітали. Це призвело до стрімкого зростання багатства і світового значення міста. Гонконг був максимально близький до ідеології вільного ринку.

Гонконг — це місце, де завжди є чим зайнятися. Енергія і метушня його мешканців п’янять — ось чому я з найпершого вечора в барі Лан Квай Фонг знав, що місто стане моїм домом. (Мені трохи соромно за своє незнання кантонської мови, але ніхто не ідеальний, чи не так???)

Гонконг — це Гонконг, тому що він відкритий, а Китай закритий (принаймні, у багатьох відношеннях). Пекін дозволяє Гонконгу бути вільним, тому що йому вигідно контролювати цю свободу. Як ми всі вже знаємо, Гонконг є частиною Китаю. Гонконг не має реальної економіки, він є всього лише порталом до Китаю, з деякою м’якістю в законах. І тому його фінансова система може бути вільнішою та експериментальною. Ось чому, бувши крихітною, бідною на природні ресурси територією, Гонконг перевершує свою вагу з точки зору глобально значущих компаній на ринках криптокапіталу, які він підтримує.

Китай мав усі інгредієнти, необхідні для того, щоб стати епіцентром криптотрейдингу і пов’язаних з ним інновацій. Але в якийсь момент Пекін вирішив, що криптовалюта не входить у плани країни. Повільно, протягом довгих років, ринки криптокапіталу відокремлювалися від Китаю, і почалася велика втеча на Захід.

У 2017 році були в моді ICO. У свій час Чендлер Гуо їздив по Китаю на автобусі, підписуючи проєкти для проведення ICO. Усе це різко припинилося восени того ж року, коли китайський уряд заборонив торгівлю ICO. Протягом наступних кількох років влада забороняла різні речі. Поки, нарешті, всім китайцям не заборонили торгувати криптовалютою в будь-якій формі. BTC China стала BTCC і була продана компанії, зареєстрованій у Гонконзі. Huobi та OkCoin (яка перейменувалася на OKEx, а потім на OKX) здійснили зворотне поглинання. Обидві ці біржі зареєструвалися в Гонконзі та припинили всю діяльність у материковому Китаї. Це був кінець Великої Трійки.

CZ, засновник і генеральний директор Binance, є етнічним китайцем, але має канадський паспорт. Кленовий лист, що прикрашає його документи, у поєднанні з майстерною стратегією бути скрізь і ніде водночас, дали змогу йому і Binance пережити репресії в Китаї та консолідувати бізнес китайської діаспори. У той час кожна біржа з “Великої трійки” перебувала під тиском. Деякі Топменеджери та керівники перебували під вартою. Це дало Binance можливість швидко розвивати свій бізнес.

У зв’язку з репресіями в Китаї Гонконг ставав дедалі менш сприятливим місцем для криптовалют. Стратегічна невизначеність території щодо правового статусу криптовалюти, яка спочатку давала багатьом компаніям простір для інновацій, перетворилася на режим, що обмежує бізнес. Тому провідні компанії перемістилися до Сінгапуру, Дубая і на Багами.

Позиція Гонконгу як найважливішого криптохаба почала поступово падати. А із запровадженням жорстких заходів під час COVID ситуація ще сильніше погіршилася. Але зараз, схоже, відбувається щось цікаве…

З якоїсь причини Гонконг хоче повернути криптовалюту. Про це написали в Cointelegraph.

Ваша перша реакція може бути такою: “Ну і що?” Населення Гонконгу становить близько 7 мільйонів осіб, це може здатися занадто маленьким фактором, щоб вплинути на індустрію. Але важливо пам’ятати, що Гонконг — це посередник, через який Китай взаємодіє зі світом. Чи будуть новини з Гонконгу провісником перезавантаження криптодомінування Китаю? Чи знайде китайський капітал шлях на світові ринки криптовалют через Гонконг?

Ведмежий ринок 2013-2015 років закінчився, коли Китай провів шокову девальвацію юаня в серпні 2015 року. Із серпня до листопада 2015 року ціна біткоїна потроїлася з $200 до $600. У решті частини есе я покажу, що переорієнтація Гонконгу на криптовалюту віщує відновлення позицій Китаю на цих ринках. Коли Піднебесна полюбить криптовалюту, бичачий ринок повернеться. Це буде повільний процес, але перші паростки ми вже бачимо.

Гонконг = Китай

Як криптоінвесторів, нас хвилює здатність Гонконгу задовольняти потреби китайського капіталу. Неважливо, це роздрібні продажі чи потоки капіталу. Саме прості багаті китайці керують економікою Гонконгу. Трохи пізніше я поділюся кількома графіками, що показують силу китайського споживача та інвестора.

Чому ми хвилюємося про китайського споживача, а не тільки про китайських інвесторів? Я вважаю, що китайські інвестори та споживачі — це одне й те саме.

За даними Ради з туризму Гонконгу, 2019 року 78% усіх, хто прибув до Гонконгу, приїхали з материкового Китаю. До кінця першого кварталу 2020 року пандемічні обмеження призвели до закриття кордону Гонконгу і материкового Китаю. Між двома територіями в теорії можна було переміщатися, але це передбачало тривале перебування на карантині (причому, в обох регіонах). Фактично це означало, що поїздки здійснювали тільки ті, кому це потрібно було з дуже вагомих причин.

Отже, нам потрібно з’ясувати вплив материкового Китаю на економіку Гонконгу. Для цього зосередьмося на більш заможних людях. Хорошим показником для них є продажі ювелірних виробів і годинників. Ці дані дають Департамент перепису населення і статистика Гонконгу. Ми бачимо тут високу концентрацію магазинів годинників і золота в місцях, які є пунктом навантаження або розвантаження автобусів, поїздів і поромів до Китаю.

Як видно з наведеної вище діаграми, загальна кількість ювелірних виробів і годинників, проданих у період із 2020 до 2021 року, впала на 54%, як порівняти з аналогічними продажами за 2018-2019 роки. Карантин COVID забрав китайських туристів, у підсумку постраждали й продажі, і економіка загалом.

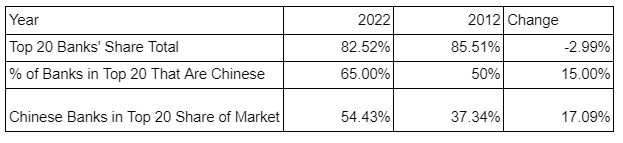

Перейдемо до ринків капіталу. Хорошою метрикою для вимірювання “китаїфікації” Гонконгу будуть рейтингові таблиці для андеррайтингу акцій IPO.

Говорячи простими словами, це частка китайського і європейського капіталу, який бере участь у купівлі гонконзьких акцій через андеррайтинг.

У 2022 році перші чотири місця посідають китайські банки. У 2012 році два перших місця посідали два європейські банки. Ринки капіталу Гонконгу стали відображенням Китаю, але з невеликим західним ухилом. Великі китайські банки прямо або побічно контролюються Пекіном, а це означає, що гонконзькі ринки капіталу, відкриті для західних фірм і капіталу, управляються фірмами, контрольованими Пекіном.

Гонконзька політика

Незадовго до COVID по всьому місту вирували протести. Я пам’ятаю, як одного вечора спускався ескалатором на Віндем-стріт, щоб піти повечеряти. Але з одного боку мене зустріла поліція в захисній амуніції, а з іншого — студенти в протигазах, які стукали в барабани. Я швидко змінив свої плани на вечерю і вибрав інше місце.

Протести припинилися через пандемію, а також через дії Пекіна, який вирішив, що з нього досить. Вони ухвалили Закон про національну безпеку, через який і розгорілися численні протести. Стало недвозначно зрозуміло, що Гонконг є територією, що знаходиться всередині Китаю. Це ще раз підтвердилося під час виборів глави виконавчої влади. Тоді Джон Лі, головний поліційний, який втихомирював протести, не зустрів опору і посів перше місце.

Перша поїздка Сі Цзіньпіна за межі материкового Китаю після COVID була в Гонконг. Він туди вирушив, щоб привести до присяги нового главу адміністрації Джона Лі.

Пекін стежить за Гонконгом через Гонконзький офіс зв’язку. Ось фото офісу. Як ви помітите, трохи нагадує Око Саурона.

У військовому відношенні Народно-визвольна армія (НВАК) налічує понад десять тисяч військовослужбовців, розміщених по всьому Гонконгу. До речі, я колись грав у регбі на їхній військовій базі в Стенлі. На ось цій.

Сенс цього слайд-шоу (крім їх скромних хвастощів із регбі) полягає в тому, щоб проілюструвати просте надсилання. Політичні лідери Гонконгу роблять те, що їм каже Пекін. Будь-яка змістовна політика — і особливо та, що розходиться з материковою політикою, — має отримати попереднє схвалення в партії.

Ми бачили, як це відбувалося, коли Гонконг старанно слідував за Китаєм у реалізації стратегії нульового поширення COVID. Але тепер з’явилися новини про те, що Гонконг переглядає свою позицію щодо криптографії. Схоже, що Пекін готовий дозволити своїй експериментальній території трохи більше слідувати за Заходом. Гонконг починає відкриватися для бізнесу із Заходом — і щоб довести це, дозвольте мені навести особливо яскравий недавній приклад.

Кілька місяців тому влада Гонконгу розлучала дітей із батьками та відправляла людей у карантинні заклади в сумнозвісній затоці Пенні, щоб придушити спалах COVID.

Перенесемося приблизно на місяць назад, коли уряд Гонконгу раптово дозволив стадіону Hong Kong Stadium почати продаж квитків на турнір із регбі Hong Kong Sevens. Стадіони на таких змаганнях матимуть приблизно такий вигляд:

Також влада оголосила, що дозволить десяткам тисяч уболівальників їсти та пити всім разом на стадіоні для регбі.

Донедавна суворе дотримання Гонконгом політики Пекіна щодо нульового COVID-19 змушувало мене і багатьох інших гонконзьких емігрантів перейматися одним питанням. Чи задоволений Пекін тим, що Гонконг зникне як міжнародний фінансовий центр і поступиться своєю короною Сінгапуру?

Невеликий культурний урок: словом “емігрант” у Гонконзі називають іноземців із вищого суспільства. Воно не застосовується до приїжджих із Філіппін, Індонезії та інших бідних країн, які виконують справжнісіньку важку роботу, — наприклад, прибирання та догляд за дітьми. Таких емігрантів з повагою називають “іноземними робітниками”.

Суперництво між Гонконгом і Сінгапуром має глибоке коріння. Обидва міста-держави борються за право бути центром міжнародних фінансів в Азії. Шанхай легко посів би перше місце, якби Пекін був упевнений, що він може залишатися політично чистим. Але я підозрюю, що передача такої влади шанхайській еліті не є сферою інтересів Пекіна.

Сінгапур дуже добре показав себе як надійний напрямок для міжнародного капіталу під час COVID. Це був єдиний великий фінансовий центр в Азії, який залишався відкритим для іноземного бізнесу. Гонконг закрив свої кордони для міжнародних поїздок і лише нещодавно знову відкрив їх. Токіо був закритий через японську політику недопуску іноземців. У Сінгапурі дійсно була аналогічна політика на початку епохи COVID. Але вони швидше, ніж інші азійський колеги, послабили обмеження на в’їзд. Спочатку дали доступ для іноземних бізнесменів, а потім і для туристів.

Багато банків, у яких працювали топові співробітники фронт-офісу в Азії, почали переводити працівників із Гонконгу до Сінгапуру. У результаті сінгапурський ринок оренди квартир зараз перебуває в нокауті. Деяким моїм друзям орендарі підняли плату від 50 до 100%.

Що стосується криптовалюти, багато фірм і приватних осіб, особливо громадяни Китаю, під час пандемії перенесли свій бізнес у Сінгапур (а то й самі переїхали туди). Нещодавно там відбувся грандіозний і дуже крутий захід Token2049. Сінгапур нещодавно запустив нову схему робочих віз, призначену спеціально для високооплачуваних інженерів і банкірів.

Отже, якщо Гонконг хоче стати актуальним з погляду фінансів (і, зокрема, криптовалют), тут зробити все досить просто. Потрібна тільки політична воля Китаю. Чи готовий уряд дозволити Гонконгу віддалятися від материкового Китаю? Донедавна пандемійні події змусили багатьох, включно зі мною, сумніватися в цій перспективі.

Проте останні події (зокрема відкриття стадіону) припускають, що китайський уряд починає розглядати Сінгапур як велику загрозу своєму пануванню. Їм простіше дозволити знову дати політичну свободу Гонконгу. Вони зберегли обов’язковий карантин на шляху до Китаю та під час подорожей між провінціями. Але в Гонконзі від туристів більше не вимагають перебування в карантинному готелі.

Ми також спостерігаємо аналогічне зрушення щодо робочої візи. Історично в Гонконзі була простіша система видачі дозволів на роботу закордонним фахівцям порівняно з материковим Китаєм. Але тепер видача та отримання цих дозволів стала ще простішою, тому що влада відмовилася від багатьох суворих умов. Наприклад, вона прибрала вимогу до компаній спочатку рекламувати всі вакансії на місцевому ринку праці, щоб довести, що в країні немає фахівців на потрібну посаду.

У журналі Fortune є репортаж про те, як агресивно Гонконг зараз переманює іноземні таланти:

Гонконг переглядає візові правила для залучення іноземних талантів, оскільки він бореться за домінування з конкурентними фінансовими центрами, такими як Сінгапур, після майже трирічної ізоляції від пандемії.

Глава адміністрації Гонконгу Джон Лі у своєму першому політичному зверненні заявив таке. Місто надає дворічну візу високооплачуваним працівникам, які заробили щонайменше 2,5 млн гонконзьких доларів ($318 480) минулого року, а також випускникам провідних університетів. Місто призупинить річну квоту своєї поточної програми для кваліфікованих кадрів і продовжить термін перебування для випускників-іноземців з одного до двох років.

Ці кроки спрямовані на те, щоб зупинити відтік мізків після відкриття міжнародних кордонів Гонконгу. Багато іноземців виїжджають із міста в альтернативні місця, такі як Сінгапур, який набагато швидше послабив обмеження Covid.

Зовсім нещодавно у нас намітилася розбіжність у криптополітиці Гонконгу і Китаю. Роздрібні трейдери не можуть торгувати криптовалютою в Китаї. Але ЗМІ написали, що Комісія з цінних паперів і ф’ючерсів Гонконгу (SFC) готова дозволити роздрібним трейдерам безпосередньо купувати й продавати криптовалюту в найближчому майбутньому.

Гонконг робить усе можливе, щоб відновити свою роль глобального центру криптовалютної торгівлі. Капітал може надходити з Китаю через ритейл. Якщо є китайський капітал, його зустріне західний капітал. Ось чому фінансові ринки Гонконгу такі сильні. Люди, необхідні для створення таких послуг, тепер можуть легко отримати робочі візи.

Окей, скажете ви. У Гонконгу з’явилися такі можливості. Але чи планує він їх втілити? Які гарантії, що завтра Пекін не змінить свою позицію і не забанить всю цю позитивну криптополітику?

Ми, звичайно, бачили, як це відбувалося раніше. Тож повністю ігнорувати ризик не будемо. Але я твердо вірю, що цього разу Китай не змінить позиції. Одягніть свої оптимістичні окуляри та прочитайте мої аргументи. Я поясню вам, що легалізація криптовалюти в Гонконзі розв’язує критичну екзистенційну проблему для Китаю. Тому Піднебесній буде важко знову дати задню.

Проблема китайських доларів

Джон Конналлі, міністр фінансів за президента Ніксона, прямо заявив групі європейських міністрів фінансів: “Долар — наша валюта, але це ваша проблема”. Заява Конналлі стала ілюстрацією того, що тепер називається “Шок Ніксона”.

Щоб допомогти пояснити проблему долара в Китаї, я наведу кілька цитат із воістину дивовижної книжки Пола А. Волкера і Тойоо Гьохтена під назвою “Зміна долі”. Вони розглядають фінансові події з 1950-х до 1990-х років з американської та японської точок зору.

Оскільки Японія була на підйомі після Другої світової війни, Гьохтен-сан пише про те, як до них ставився західний міністр фінансів (стор. 57).

“На засіданні BIS зібралися керівники центральних банків усіх європейських країн; були коктейлі, обіди та вечері; нескінченні розмови про золото, долар і фунт стерлінгів, розмови англійською, французькою та німецькою мовами. Але ніхто не виявляв абсолютно ніякого інтересу до потрясінь, що відбувалися в той момент у Китаї. Війна у В’єтнамі перебувала на дуже критичній стадії, але, мабуть, цих банкірів мало цікавили подібні події за межами їхньої сфери діяльності. Я з тривогою подумав, що переді мною група людей, для яких світ усе ще обмежується територією на захід від Дарданелл”

Я був би радий почути, що чиновники Народного Банку Китаю вважають, що американці та європейці до них ставляться як до багатонадійної азійський економічної наддержави. Але навряд чи на сучасних вечірках центральних банків це можна почути. Нічого відтоді не змінилося. Європейців цікавить тільки Європа.

Ось знову цитата Гьохтена-сана (стор. 160-161). Він обговорює, наскільки складно виправити дисбаланс платіжного балансу. У 1980-х у Японії були величезні надлишки з Америкою і Європою. Китай опинився в аналогічному становищі з 2001 року, за винятком того, що він ще більш гротескно розбалансований.

“Один важливий урок того періоду, особливо для Японії, полягав у тому, що в режимі плавучого курсу монетарна влада не могла керувати курсом, просто проводячи інтервенції проти базового ринкового тренда. Цей урок коштував нам мільярдів доларів. Ми також дізналися, що зміна курсів сама по собі не матиме швидкого впливу на платіжний баланс більшості країн. Це, безумовно, було очевидно з показників економіки Японії та Сполучених Штатів”

Міністерство фінансів Японії, схоже, забуло ці уроки. Адже нещодавно їхній центробанк провів велику інтервенцію. Та годі, що таке кілька мільярдів доларів між друзями…

У Китаю проблеми з доларом. Суть у тому, що країна щомісяця заробляє мільярди доларів на експорті. Китай повинен переробляти свої зароблені долари, купуючи товари або фінансові активи. Це призвело до того, що вони стали другим за величиною іноземним власником скарбничих облігацій після Японії.

Але насправді ці долари їм не належать — вони просто орендують їх у західної фінансової системи, очолюваної американцями.

Відомий економіст і колишній радник Народного банку Китаю Ю Юндін фактично визнав цю проблему в нещодавній розмові з Nikkei Asia. Він занепокоєний щодо нещодавнього заморожування США доларових активів Росії:

“Ми ніколи не очікували, що США одного разу заморозять валютні резерви країни. І ця дія докорінно підірвала довіру до країни в міжнародній валютній системі.

Тепер питання в іншому. Якщо США перестануть грати за правилами, що може зробити Китай, щоб гарантувати безпеку своїх іноземних активів? У нас поки що немає відповіді, але нам потрібно дуже добре подумати”

Китай вочевидь знає, що вони холдять занадто багато американських боргових паперів. Але що вони зробили з цим у 2022 році?

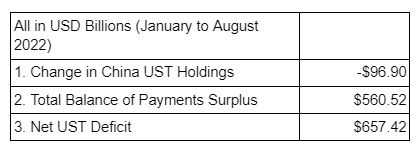

Пройдімось по рядках з 1 по 3 цієї таблиці.

- Мінфін США щомісяця публікує набір даних, у якому детально описуються авуари закордонних країн. Це поле являє собою суму, на яку запаси Китаю скоротилися з початку року (-$96,9 трлн).

- Уряд Китаю щомісяця публікує дані про експорт за вирахуванням імпорту в USD. Це поле являє собою суму доларів, зароблених Китаєм за кордоном з початку року.

- Якби Китай дотримувався традиційної схеми, він купив би скарбничі облігації США на ту саму суму, що і його доходи від міжнародної торгівлі. Однак у цьому полі вказано кількість скарбничих облігацій, які Китай повинен був купити відповідно до плану утилізації, але не купив.

Коли у вас є велика нерозв’язна проблема, перший крок — не посилити її. Китай ясно усвідомив, що йому не слід закопувати себе в ще глибшу яму. Він відмовився реінвестувати доходи в скарбничі облігації або купонні виплати. Він відмовився вкладати доходи від міжнародної торгівлі в цінні папери США. Цього року Китай мав купити додаткові скарбничі облігації на суму майже $700 млрд, але вони цього не зробили.

Куди Китаю витратити долари?

У Китаю є величезна кількість доларів, що плавають на міжнародному ринку. Коли скарбничі облігації вже не актуальні, виникає питання, що вони зроблять з усім цим капіталом?

Єдине, що Пекін, схоже, не бажає робити, — це виправити цей дисбаланс за допомогою своїх громадян. Вони могли б надати китайським домогосподарствам більшу частку ВВП. Станом на вересень 2022 року споживання в Китаї становило всього 41,3% ВВП Китаю. Для другої за величиною економіки це вкрай, вкрай мало. Для порівняння, споживання у відсотках від ВВП в Америці коливається від 60% до 70%. Якби Пекін розширив систему соціального захисту і перерозподілив доходи від експортного сектора до сектора домогосподарств, він міг би “розтратити” свій надлишок. Але це надзвичайно важке політичне рішення, тому що воно означало б завдати шкоди елітам, які накопичили багатство і владу за останні 30 років і перетворили Китай на світового виробника.

Замість того, щоб перебалансувати свою економіку, Пекін повинен купувати лайно за свої долари. З цією метою Bitcoin і крипта можуть вирішити частину проблем Китаю. Люди сприймають Bitcoin як засіб ухилення від контролю над рухом капіталу. Але у Китаю вже є вантажівки з доларами, які знаходяться за межами країни (і, отже, поза його власним контролем над потоками грошей). Тому зберігання криптовалюти за межами держави не буде набагато небезпечнішим кроком. Слідуючи цій логіці, Піднебесна не матиме проблем із тим, щоб купити криптовалюту за “зайві” долари, що накопичилися у них за кордоном. Це дасть кілька переваг.

Зменшення довгої позиції за доларом

Bitcoin перебуває поза контролем будь-якої країни, що робить його набагато кращим фінансовим активом для перероблення доларових надлишків, ніж скарбничі облігації США. Він розв’язує важливу проблему покупця — дозволяє уникнути довільної конфіскації капіталу. (Якщо це не головне занепокоєння покупця, скарбничі облігації насправді будуть кращим вибором – Bitcoin зараз не пропонує прибутковість і є надзвичайно волатильним порівняно зі скарбничими облігаціями США).

Китай може досить суворо контролювати капітал у юанях, щоб покупки ВТС за юані не підірвали його внутрішню фінансову стабільність. Щоб проілюструвати це, розгляньмо теоретичну транзакцію.

Китайський турист їде в Гонконг, щоб пройтися магазинами, скуштувати приголомшливих кантонських страв (які, я б сказав, є найкращими з восьми національних китайських кухонь) і купити трохи біткоїнів.

Якщо таке робити в масовому порядку, це швидко послабить CNY. Адже всі продаватимуть CNY, щоб купити долари та біткоїни. А ось покупців юаня не вистачатиме, і це дестабілізує курс. Такого явно не хоче Пекін. Щоб поміняти ці потоки, Народному Банку Китаю слід зайняти протилежну позицію. І у нього є долари, щоб зробити це.

Чому Китай не міг зробити це раніше? Тому що це працює тільки в тому випадку, якщо НБК задоволений тим, що його довга позиція по долару з часом зменшується. Якби НБК хотів залишитися на тому ж рівні довгої позиції, він би дозволив капіталу піти (тобто тоді б він дозволив купівлю ВТС, але був би проти продажу USD і купівлі юаня, щоб компенсувати відтік капіталу). У такому разі CNY ослабне стосовно долара.

Але, враховуючи, що Китай, як і раніше, тримає скарбничі облігації на суму близько $1 трлн і продовжує експортувати рекордні обсяги товарів у світ, у нього більш ніж достатньо доларів. І країні зручно поступово скорочувати свій баланс у доларах. Тобто, описана мною “стерилізована” торгівля ВТС може тривати протягом дуже довгого часу без будь-яких наслідків для внутрішньої фінансової системи Китаю.

Відродження Гонконгу

Добре це чи погано, але Китай перебуває там, де він зараз, тільки завдяки технологіям. І китайський уряд знає про це. Рівень внутрішнього контролю Пекіна можливий тільки тому, що вони вирощують, розвивають і впроваджують новітні технології.

Йдемо далі. Припустимо, що уряд вірить у те, що криптографія і технологічна революція, яку вона сповіщає, мають цінність. Тоді наявність динамічної криптоекосистеми на прилеглій території стане розумною політикою. Пекін ніколи не випустить за кордон аспекти криптографії, які можуть принести соціальну дестабілізацію для його політичної моделі. Гонконг може використовуватися Пекіном як безпечний простір для експериментів з ринками криптокапіталу.

Криптоекосистема – це роботодавець для високооплачуваних робочих місць. Він приваблює найкращих інженерів і фахівців з фінансових послуг. У нашій галузі з’являться інноваційні розв’язання багатьох проблем. І якщо ви представляєте уряд, який думає про довгострокову перспективу, ви хочете, щоб таланти та інновації виходили з ваших кордонів, а не деінде ще. Нинішня торгова війна напівпровідників між Китаєм і США свідчить про те, що нездатність розвивати доморощену версію ключових технологій робить вас незахищеними.

Нові технології завжди потребують великих ринків капіталу. Ось чому американські технологічні компанії так домінують у світі. Фундаментальні дослідження, що фінансуються державою, породили безліч підприємців, яким вдалося залучити капітал з великої й складної мережі венчурних капіталістів та інвесторів в акціонерний капітал.

Гонконг може стати таким центром криптовалют. Так уже було в минулому. Активна екосистема бірж, DAO і венчурних фондів надасть найкращим інженерам світу місце для процвітання. І хоча наше суспільство живе в Інтернеті, ми фізично хочемо бути там, де розвиваються події. Саме це робить місто містом. Кремнієва долина, як і раніше, процвітає як місце для життя і роботи, хоча всю роботу можна виконувати віддалено за допомогою відеоконференцій. Це, безумовно, було б набагато дешевше, але реальність така, що люди хочуть бути поруч з іншими людьми у своїй галузі.

Just Do It

Гонконг говорить правильні речі. Тепер нам потрібно побачити їх у дії. Якою буде нова спроба Гонконгу знову стати головним центром криптовалютного капіталу? Я не знаю, але я сподіваюся, що успішною.

Я людина упереджена в цьому плані. Усе своє доросле життя після закінчення університету я називав Гонконг своїм домом. Я хочу, щоб місто процвітало. Я хочу побачити нові можливості для випускників гонконзьких університетів. Я сам був студентом за обміном у Гонконзький технологічному університеті. Тому хочу, щоб Гонконг повернув собі звання криптохаба.

Найголовніше, я хочу повернути бичачий ринок. Китай не кинув криптовалюту — він просто не діяв. Поточна глобальна геополітична ситуація змусить Китай щось робити зі своїми доларами. Я вважаю, що переорієнтація Гонконгу на регіон підтримки криптовалюти є частиною стратегії Пекіна щодо поліпшення свого становища. Вони не хочуть дестабілізувати свою внутрішню фінансову систему. Якщо ці потоки дійсно матеріалізуються так, як я собі це уявляю, вони стануть сильною опорою наступного бичачого ринку. Уявіть собі бичачий ринок, який підтримує кожен великий центробанк, що контролює криву прибутковості, і китайські роздрібні покупці біткоїна. ООООООО, ДИТЯ, це буде вогонь!