Shikata Ga Nai — нове есе Артура Хейса. Короткий переказ

Дисклеймер: приблизний переказ змісту есе Артура Хейса подано в ознайомлювальних цілях. Висловлені нижче судження є особистими поглядами автора першоджерела. Його думка може не збігатися з думкою редакції Incrypted.

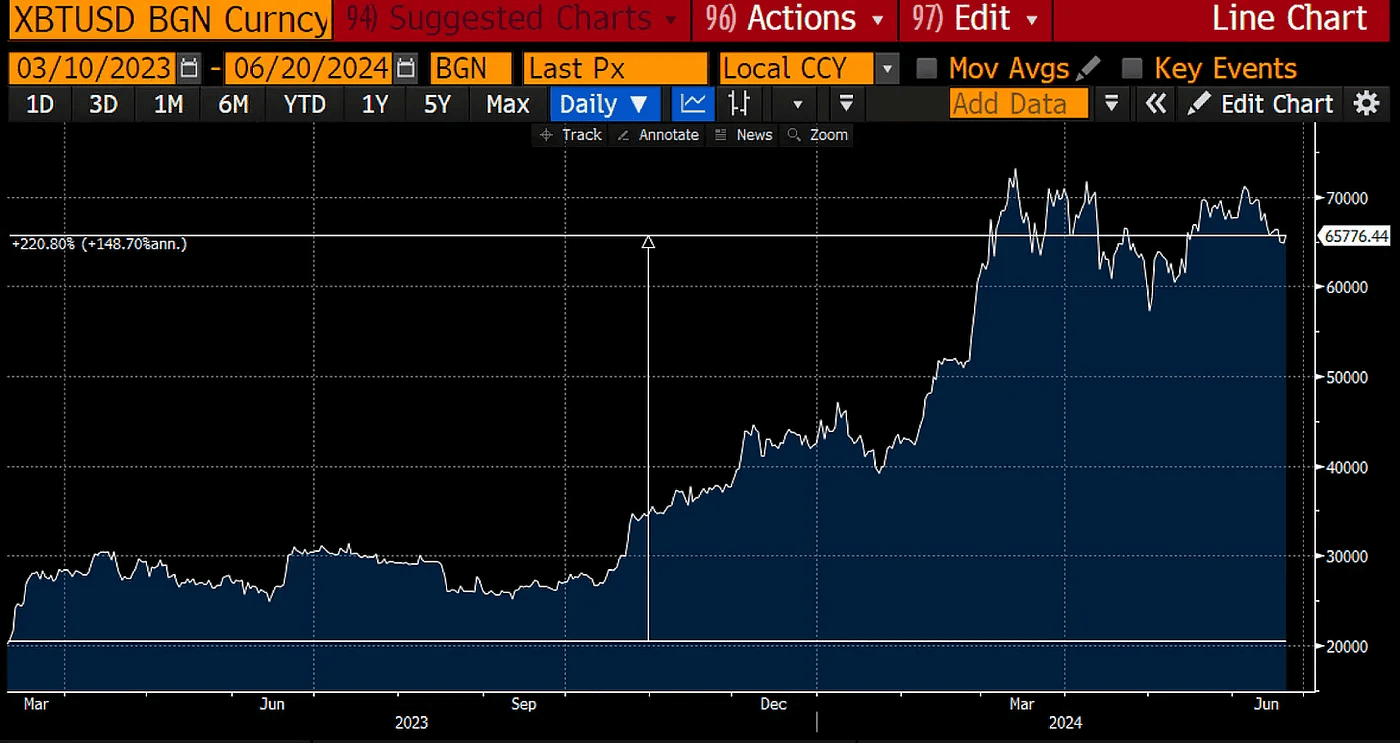

Екс-глава криптовалютної біржі BitMEX Артур Хейс опублікував нове есе — Shikata Ga Nai. Автор виклав своє припущення про масовий продаж японськими банками казначейських облігацій США (UST) і способи вирішення цієї проблеми напередодні президентських виборів.

На думку Хейса, Федеральна Резервна Система (ФРС) і Казначейство США будуть змушені почати приховану емісію доларів, щоб поглинути зростаючу пропозицію UST, що позитивно позначиться на криптовалютах та інших високоризикових активах.

Команда Incrypted підготувала короткий переказ тексту.

Обираючи назву для есе про японські банки, що перебувають на межі банкрутства через політику Pax Americanaя згадав вислів Shikata Ga Naiякий можна перекласти як «нічого не поробиш».

Прибутковість державних і корпоративних облігацій у Японії близька до нуля, тож банки країни вкладали залучені кошти в UST, що забезпечували прибуток навіть з урахуванням витрат на хеджування. Однак пандемія COVID-19 призвела до швидкого зростання інфляції в США, змусивши ФРС стрімко підвищувати відсоткові ставки, що призвело до обвалу вартості казначейських облігацій у 2021-2023 роках. Shikata Ga Nai.

Щоб врятувати банківську систему від збитків, у березні 2023 року ФРС США оголосила про програму термінового банківського фінансування (BTFP), тим самим поклавши початок стрімкому зростанню біткоїна. У березні 2024 року термін дії BTFP закінчився, а регулятор запропонував банкам альтернативний інструмент для отримання додаткового фінансування у вигляді дисконтного вікна. Таким чином, ФРС фактично «застрахувала» UST на балансах американських банків вартістю $4 трлн.

Однак японські банки, які не мають доступу до BTFP і скуповували UST у 2020-2021 роках, повною мірою відчули на собі наслідки підвищення ставки. І ось тепер Norinchukin (Nochu), — п’ятий за розміром утримуваних депозитів банк Японії, оголосив про наміри продати іноземні облігації (здебільшого UST) на суму $63 млрд через падіння котирувань у США та Європі.

Я думаю, що за прикладом Nochu піде більшість інших комерційних банків з великим портфелем казначейських облігацій. За даними Міжнародного валютного фонду японські фінансові організації утримують іноземних облігацій на $850 млрд, з яких $450 млрд припадає на UST.

Казначейство США не може допустити такого істотного зростання пропозиції на відкритому ринку, оскільки це призведе до зростання прибутковості облігацій і збільшить вартість обслуговування держборгу. Замість цього Банк Японії (BOJ) викупить активи у комерційних банків безпосередньо, а потім використає механізм FIMA, щоб обміняти UST на долари.

Збільшення обсягу репо за FIMA призведе до зростання доларової ліквідності на світових ринках, що позитивно позначиться на біткоїні та інших криптовалютах.

Чому зараз?

UST почали дешевшати ще наприкінці 2021 року, коли ФРС дала зрозуміти, що підніме ставку в березні 2022 року. Крім того, багато економістів заявляють, що економіка США перебуває на порозі рецесії і регулятор буде змушений знизити ставку в найближчому майбутньому. То чому ж японські банки фіксують свої дворічні збитки саме зараз?

До 2023 року різниця між ставками долара та ієни була незначною, але потім ФРС почала піднімати ставку, поки Банк Японії утримував її на рівні -0,1%, що підвищило вартість хеджування доларового ризику, закладеного в UST і повністю нівелювало прибутковість облігацій. У міру збільшення цього розриву, японські державні облігації, деноміновані в єнах, стали більш прибутковими, ніж UST, що потребують хеджування.

Простіше кажучи, купівля UST з валютним хеджуванням для Norinchukin перетворилася з прибуткової угоди на збиткову.

UST, куплені у 2020-2021 роках, просіли на 20-30 %, а вартість валютного хеджування перевищила 5%. Тому, навіть якщо Nochu вірить, що ФРС перейде до пом’якшення найближчим часом, скорочення ставки на 0,25% не знизить витрати і не підніме котирування облігації настільки, щоб відновити баланс.

Усунути негативні фінансові потоки Norinchukin допоможе тільки істотне скорочення різниці між ставками ФРС і BOJ, але оскільки цього не станеться, банк змушений позбутися активів із занадто дорогим хеджуванням.

План порятунку

BOJ — один з небагатьох центральних банків з доступом до механізму репо FIMA. Завдяки цьому він може «запропонувати0187 комерційним банкам викупити у них UST за поточними цінами безпосередньо, а потім обміняти облігації на свіжовіддруковані долари у ФРС, не вдаючись до продажів на відкритому ринку.

Але ж UST впали в ціні через підвищення ставок. Хто ж втрачає гроші?

Комерційні банки, як і раніше, зазнають збитків, оскільки продають облігації BOJ за поточними ринковими цінами. Крім того, Банк Японії бере на себе ризики, пов’язані з падінням вартості викуплених облігацій, однак зараз це загальна проблема для фінансової системи країни.

Важливо розуміти, що BOJ — це квазідержавна організація, яка не може збанкрутувати і не зобов’язана дотримуватися вимог до капіталу, тож їй не потрібно турбуватися про ризики.

Як це вплине на доларову пропозицію?

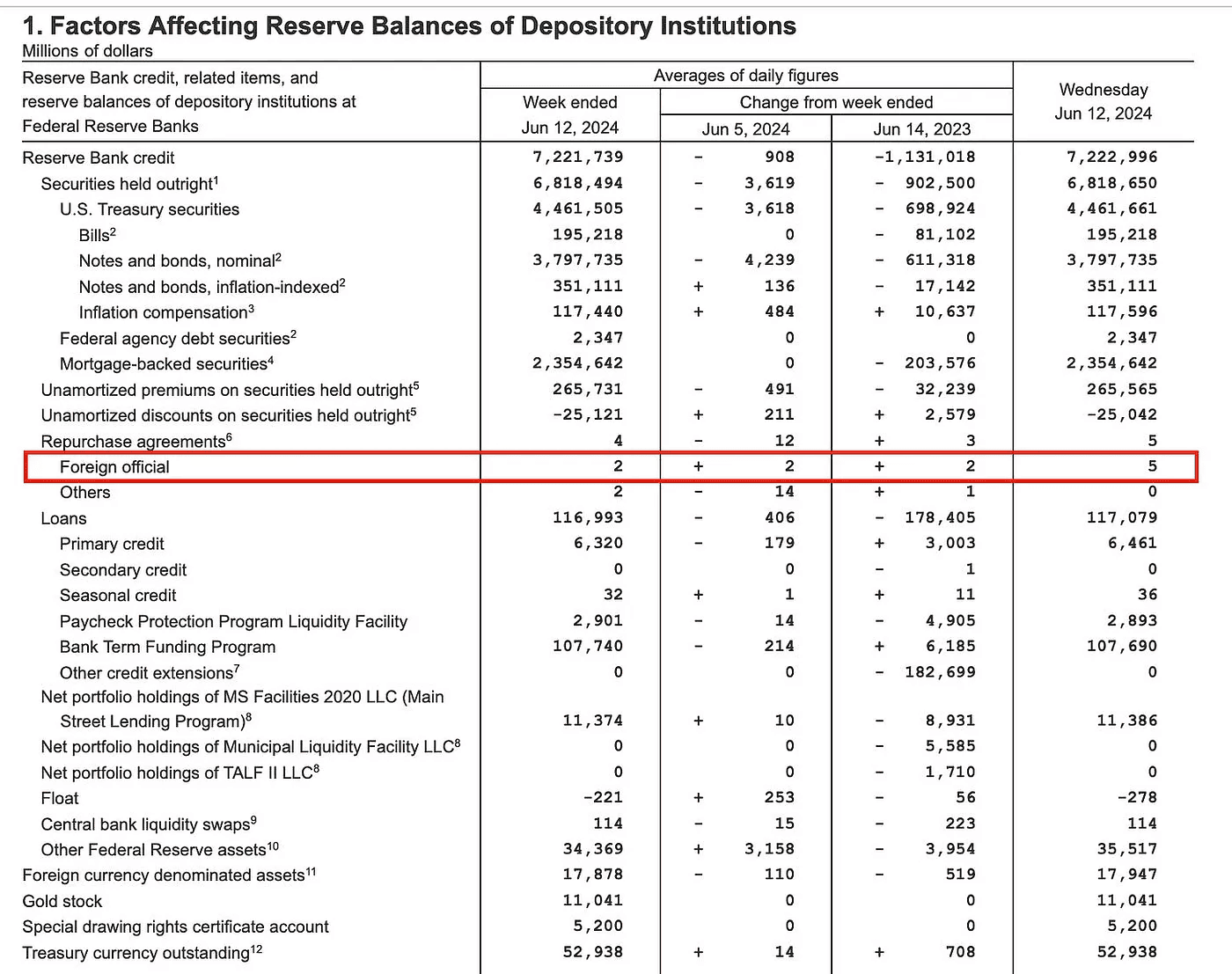

Угода про зворотний викуп FIMA передбачає, що ФРС передає Банку Японії долари в обмін на облігації. Цей кредит видається щодня і фінансується за рахунок додаткової емісії. Наведена нижче таблиця дає змогу відстежувати щотижневі доларові вливання в рамках цього механізму.

Поки що продажі не почалися, а обсяг фінансування FIMA залишається невеликим, але якщо я маю рацію, то цей показник почне зростати після угоди між BOJ і Казначейством США про порядок викупу UST у комерційних банків.

«Дружня» допомога

Американці не надто люблять іноземців, особливо тих, хто не розмовляє англійською і здається їм смішним.

Причина, через яку США готова фінансувати Банк Японії, полягає в тому, що за відсутності в останнього достатньої доларової ліквідності для поглинання облігацій решта банків візьмуть приклад з Norinchukin і продадуть свої збиткові портфелі на відкритому ринку. А якщо UST на суму $450 млрд потраплять на ринок, то їхня прибутковість різко зросте, що зробить фінансування федерального уряду надзвичайно дорогим. Саме для вирішення подібних проблем і було створено механізм FIMA.

Пам’ятаєте вересень-жовтень 2023 року? Протягом цих двох місяців індекс S&P 500 впав на 20%, а 10- і 30-річні UST торгувалися з прибутковістю вище 5%. Щоб вирішити цю проблему, Джанет Єллен перевела більшу частину нових боргових зобов’язань у короткострокові казначейські векселі. Це дало змогу вивільнити доларову ліквідність з програми репо ФРС і підстьобнути ринки, викликавши в листопаді зростання всіх ризикових активів, включно з криптовалютами.

Я впевнений, що напередодні президентських виборів Казначейство США забезпечить низьку прибутковість UST, щоб запобігти катастрофі на фінансовому ринку. Все що для цього потрібно — дійти згоди з BOJ про викуп облігацій у комерційних банків в обхід відкритого ринку.

Торгова стратегія

Увага учасників ринку прикута до пом’якшення монетарної політики ФРС. Однак різниця в процентних ставках між доларом і єною становить 5,5% — це 550 базисних пунктів або 22 засідання ФРС, якщо припустити, що на кожному з них регулятор знижуватиме ставку на 0,25%. Три або чотири зниження протягом наступного року не усунуть розрив.

Крім того, Банк Японії, здається, не планує підвищувати ставки. У кращому випадку, він може скоротити темпи купівлі облігацій на відкритому ринку, але це не вирішить проблему через яку комерційні банки змушені продавати збиткові UST.

У рік виборів правлячій партії найменше потрібне зростання прибутковості UST, що впливає на важливі для виборців показники на кшталт іпотечних ставок, відсотків за кредитними картками та автокредитами. Для запобігання подібного сценарію буде задіяно механізм FIMA.

Підвищення доларової ліквідності — це один із найсильніших бичачих тригерів, тому я скорочую позицію в стейблкоїнах на користь більш ризикових криптовалютних активів.