Просте рішення — нове есе Артура Хейса. Короткий переказ

Дисклеймер: приблизний переказ змісту есе Артура Хейса подано в ознайомлювальних цілях. Висловлені нижче судження є особистими поглядами автора першоджерела. Його думка може не збігатися з думкою редакції Incrypted.

Екс-глава криптовалютної біржі BitMEX Артур Хейс опублікував нове есе — The Easy Button. У ньому автор розповів про новий макроекономічний виклик для Сполучених Штатів, Японії та Китаю. Він також пояснив, як розв’язання проблеми призведе до зростання інфляції та підвищення котирувань на крипторинку.

Хейс зазначив, що влада може вдатися до «простого рішення» або складнішого альтернативного виходу із ситуації, який, утім, також призведе до економічних потрясінь.

Команда Incrypted підготувала короткий переказ тексту.

Щоб зберегти владу, політики можуть використовуватися різні інструменти, негативний вплив яких проявляються одразу або в майбутньому. Як правило, спочатку ухвалюють «просте рішення», залишаючи «гіркі ліки» наступній адміністрації.

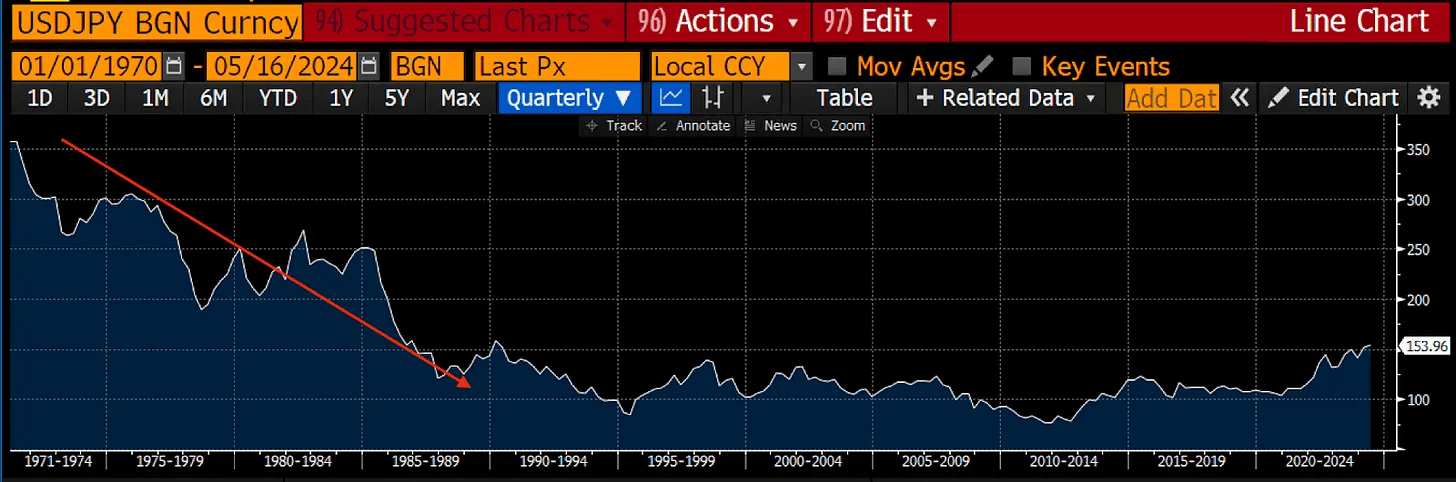

Я поясню, чому ключовим макроекономічним індикатором зараз є курс долара США до японської єни та що з ним не так. У цьому есе ми розглянемо «просте розв’язання» нових проблем, але за потреби я опишу складніші способи виходу з кризи в наступних публікаціях.

Проблеми піднебесної

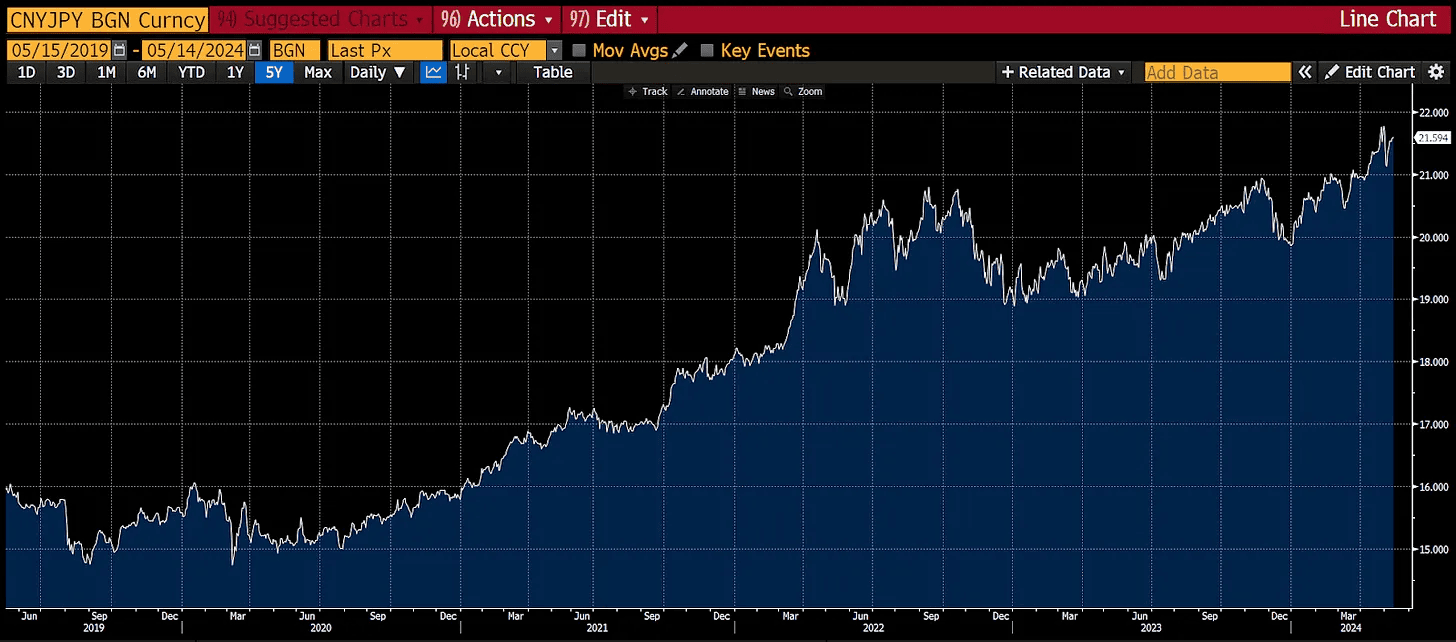

Китай і Японія — прямі експортні конкуренти. У багатьох галузях китайські товари за якістю не поступаються японським, тому ключовим фактором у цьому протистоянні стає ціна. Якщо курс ієни починає падати по відношенню до юаня, то конкурентоспроможність китайського експорту знижується.

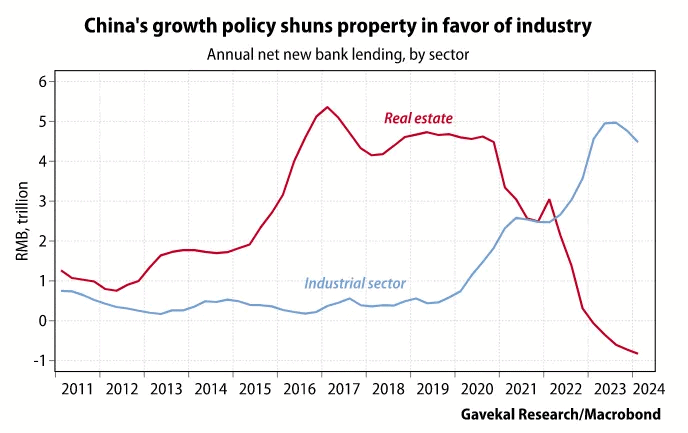

Щоб подолати дефляційний тренд, Китай робить ставку на розширення виробництва та експорту товарів. Саме тому дешеві банківські кредити перетікають з нерухомості у виробництво.

Однак якщо єна продовжить слабшати, то для подолання дефляції Китаю доведеться відповісти девальвацією юаня через створення дешевих кредитів у національній валюті та підвищення вартості долара США по відношенню до неї для забезпечення конкурентоспроможності експорту.

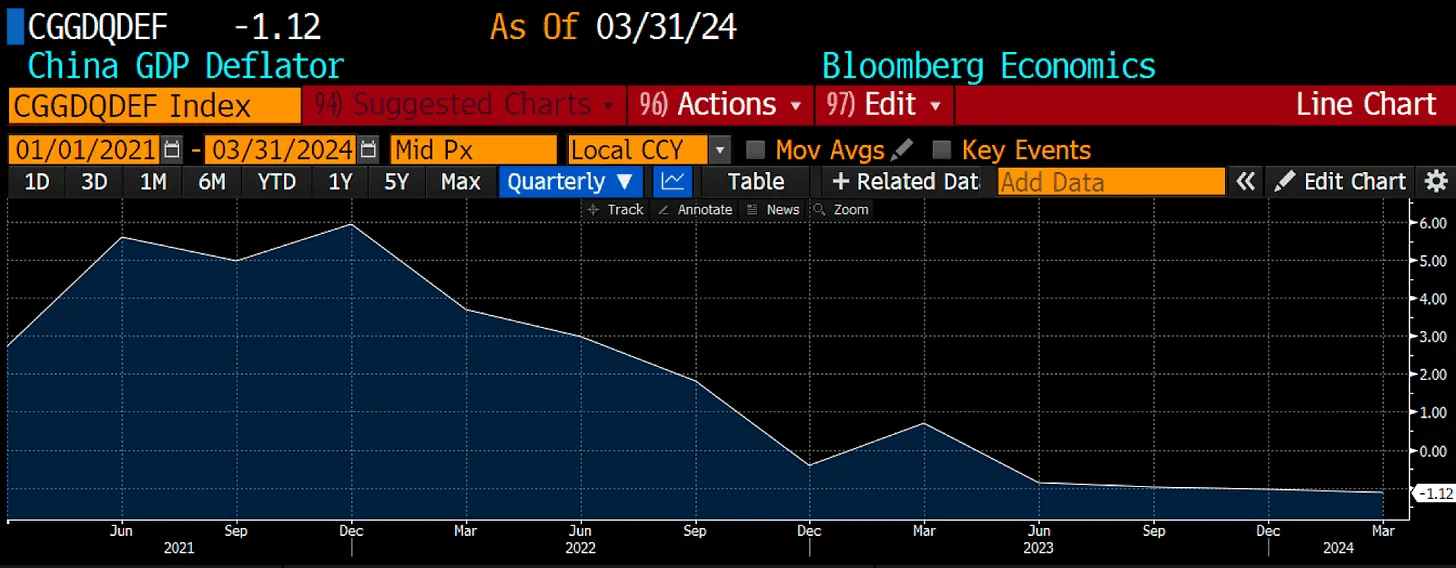

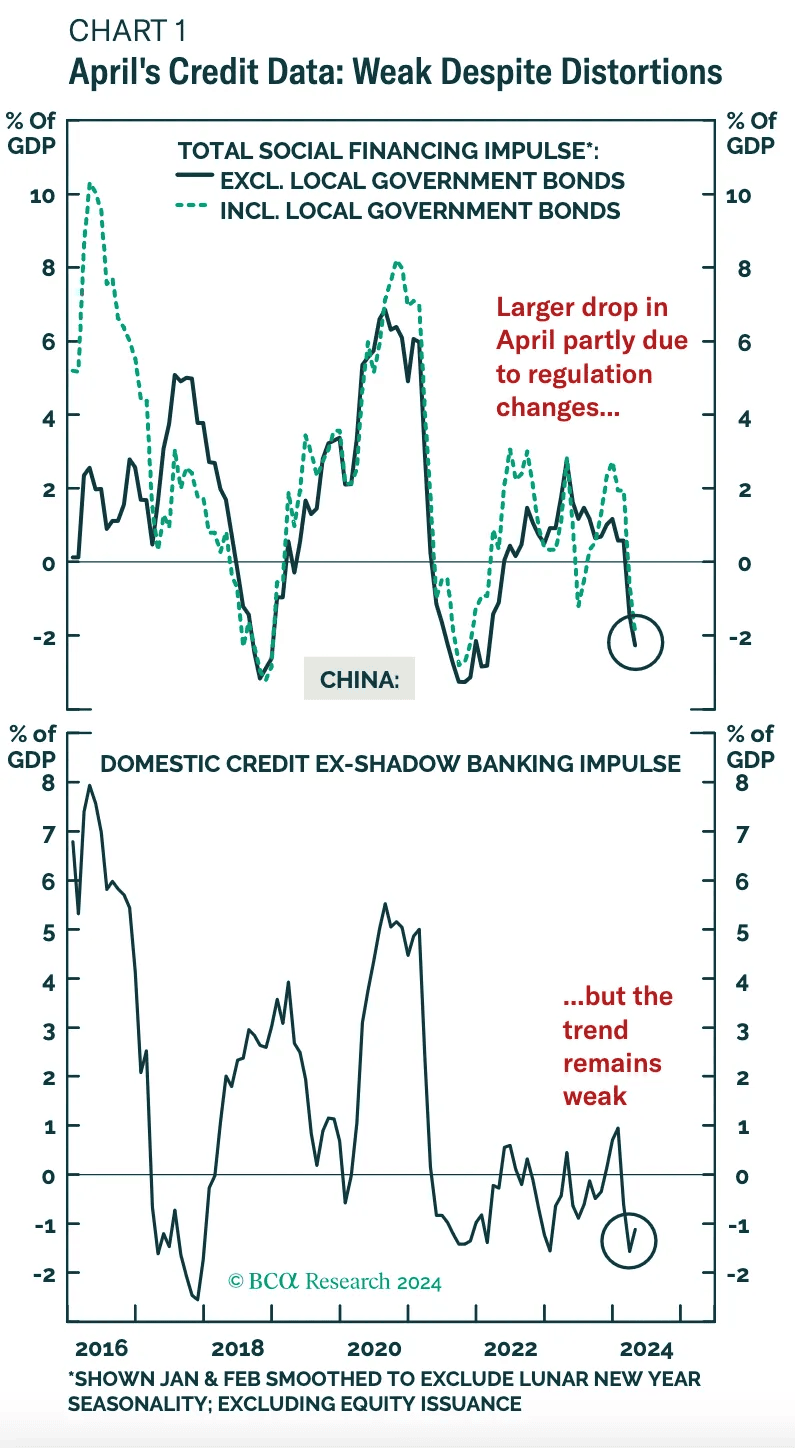

Дефлятор ВВП Китаю має від’ємне значення, що говорить про зниження цін. Це погано для заснованої на кредитуванні економіки, оскільки застава, під яку оформлені позики, дешевшає, що призводить до неможливості їх погашення. Саме тому КНР та інші світові економіки потребують інфляції.

Щоб створити цю інфляцію, достатньо надрукувати більше грошей, проте китайські друкарські верстати працюють недостатньо інтенсивно. Наведені нижче графіки BCA Research демонструють негативний кредитний імпульс.

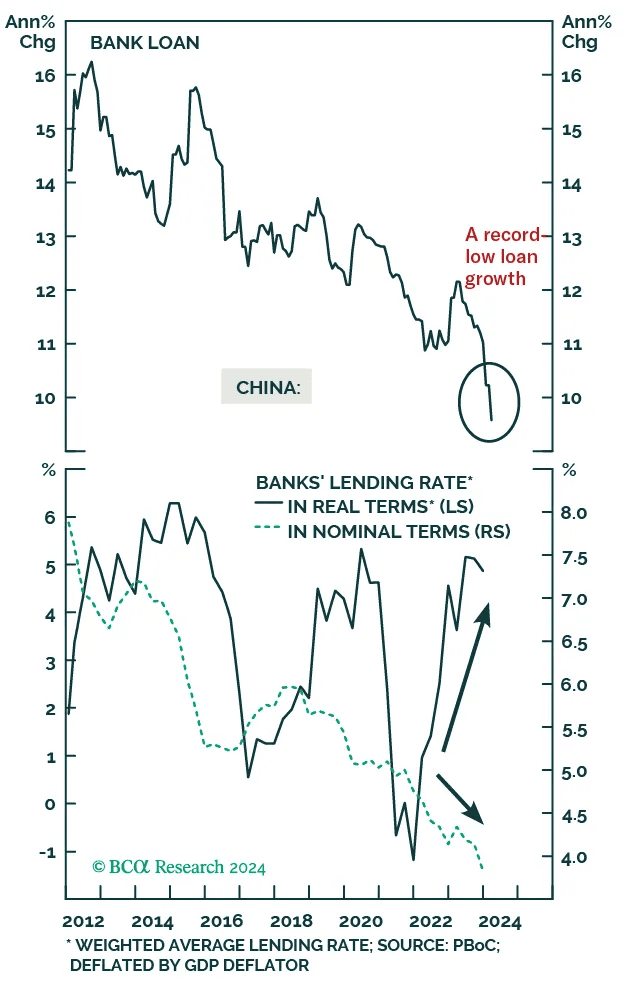

Крім того, реальні відсоткові ставки за кредитами позитивні, а це означає, що зростання кількості грошей знижується, а їхня ціна зростає. Щоб подолати цю тенденцію, Китай повинен створювати більше кредитів або за рахунок державних витрат, або за рахунок кредитування бізнесу.

Поки що КНР утримується від запуску стимулюючих програм, як це було в 2009 і 2015 роках. Можливо, влада побоюється використовувати цей інструмент через можливі негативні наслідки для юаня, який все ще намагається зберегти стабільним по відношенню до долара США.

На піку зростання в 2008 році юань був на 30% забезпечений іноземними резервами, які в основному складалися з казначейських облігацій США (UST) та інших доларових активів. Зараз юань забезпечений валютними резервами лише на 8%, що є найнижчим показником за всю історію. Якщо Китай прискорить створення кредитів, то грошова маса зросте ще більше, збільшуючи навантаження на прив’язку до долара, яку влада націлена зберегти.

Головний фактор для Китаю в цьому питанні — реакція Pax Americana на ослаблення юаня. Слабкий юань робить товари китайського походження ще дешевшими, тому якщо уряд США не буде надавати корпоративної підтримки американським компаніям, їхні виробничі потужності продовжать іти в КНР.

Для Сполучених Штатів це погано, оскільки призводить до скорочення робочих місць усередині країни. Перемога Дональда Трампа 2016 року була досягнута, зокрема, і за рахунок антикитайської риторики, тому адміністрація Джо Байдена теж починає проводити подібну політику, про що свідчить нещодавнє підвищення тарифів на товари китайського походження.

Але проблема в тому, що китайські товари не завжди приходять із Китаю — інколи їх реекспортують через дружні США країни. Тож, поки американські політики говорять про захисні тарифи, Китай може просто змінити маршрути експорту товарів до США. Саме тому Байден не може дозволити собі девальвацію юаня перед виборами.

Китайський ультиматум

Якби я був членом комітету Комуністичної партії Китаю, який консультує Сі Цзіньпіна, я б запропонував йому поставити ультиматум — якщо США не примусять Японію зміцнити ієну, Китай відповість девальвацією юаня щодо долара та «експортує» свою дефляцію на світові ринки через величезну кількість дешевих товарів. Крім того, Сполученим Штатам слід проводити політику «слабкого долара», збільшуючи пропозицію валюти по всьому світу будь-якими способами, щоб Китай зміг розгорнути стимулюючу програму, зберігши при цьому вартість юаня.

Натомість КНР не буде знецінювати юань відносно долара і, можливо, навіть погодиться обмежити кількість продукції, що поставляється в США, щоб стимулювати американські компанії перенести виробництво з Піднебесної.

Якщо Сполучені Штати проігнорують цей ультиматум, можна використовувати монетарну «ядерну зброю».

Китай накопичив понад 31 000 тонн золота вартістю приблизно $2,34 трлн у державних і приватних резервах, а це приблизно 6% від загальної грошової маси в країні. Тому в разі відмови з боку США, Китай може оголосити про прив’язку юаня до золота, вживши таких заходів:

- Якнайшвидше конвертувати UST у золото. У якийсь момент США можуть заморозити китайські активи, але я думаю, що Китай встигне продати казначейських облігацій на кілька сотень мільярдів за панічними цінами.

- Наказати всім державним компаніям, які володіють американськими акціями або UST, продати їх і купити золото.

- Оголосити, що юань тепер буде прив’язаний до золота на рівні, який дасть змогу провести девальвацію на 20-30 % порівняно з поточним показником і підняти вартість золота в юанях.

- У результаті золото на Шанхайській ф’ючерсній біржі (SFE) почне торгуватися з премією порівняно з Лондонською асоціацією ринку дорогоцінних металів (LBMA), що змусить трейдерів арбітражувати ціни і призведе до перетікання золота із Заходу на Схід.

- У міру того, як ціна на золото почне зростати, а запаси фізичного золота на складах LBMA знижуватимуться, один або кілька великих західних фінансових інститутів розоряться.

- Федеральна резервна система США (ФРС) буде змушена друкувати гроші для порятунку банків, що збільшить пропозицію і призведе до зміцнення юаня щодо долара.

Але з чого я взагалі взяв, що Сполучені Штати можуть диктувати Японії монетарну політику? У 1970-х і 1980-х роках Японія кілька разів погоджувалася на зміцнення ієни щодо долара, щоб знизити конкурентоспроможність свого експорту по відношенню до США і Західної Європи (в основному Німеччини).

Тому США можуть ввічливо запропонувати Японії зміцнити ієну і цього разу, щоб запобігти заходам у відповідь з боку Китаю. Але проблема в тому, що уряд країни не може просто зробити це, наказавши Банку Японії (BOJ) підвищити ставки і припинити політику кількісного пом’якшення (QE).

Математика японських облігацій

BOJ володіє понад 50% усіх державних облігацій Японії (JGB), що перебувають в обігу, по суті, контролюючи ціни на всі облігації з терміном погашення 10 років і менше. Ключовою є ставка за десятирічними JGB, оскільки вона є базовою для багатьох продуктів із фіксованим доходом (корпоративні кредити, іпотечні кредити тощо).

Припустимо, що весь портфель Банку Японії складається з десятирічних JGB. Зараз їхня вартість становить 98 ієн, а прибутковість перебуває на рівні 0,954%. Припустимо, що регулятор підвищить ставку настільки, щоб вирівняти прибутковість з показником десятирічних UST у 4,48%. JGB подешевшає до 70 єн, або на 28 %. Фактичний збиток від цих дій складе $1,05 трлн, якщо припустити, що Банк Японії володіє облігаціями на 585,2 трлн єн, а курс долара до єни становить 156.

Втрата такої суми грошей означає кінець гри для BOJ. Річ у тім, що центробанк володіє акціонерним капіталом на суму всього $32,25 млрд, тобто торгує з величезним кредитним плечем. Тому подібні збитки призведуть до масової втечі інвесторів з активів, деномінованих в ієні, і ослаблення останньої.

Якби BOJ справді довелося підвищити ставки, щоб скоротити різницю прибутковості між доларом та єною, то спершу внутрішні пули капіталу (банки, страхові компанії та пенсійні фонди) мають скупити державні облігації. Для цього їм доведеться продати свої активи, деноміновані в доларах США, здебільшого UST та акції, потім використати ці кошти для купівлі єни, а останні обміняти на JGB.

З точки зору Pax Americana, це погано, оскільки приватний сектор Японії володіє UST і акціями США на трильйони доларів. Потрібно знайти вихід, який допоможе зміцнити ієну без підвищення процентних ставок.

«Просте рішення»

Існує спосіб послабити долар, дозволити КНР стимулювати свою економіку і зміцнити ієну, не вдаючись до продажу UST — своп-лінія для долара та ієни.

Уявіть, що Японії знадобилося $1 трлн, щоб за одну ніч зміцнити ієну. ФРС і Банк Японії друкують ці гроші й обмінюють їх у потрібних обсягах. При цьому BOJ може витрачати отримані долари, купуючи за них ієну на ринку, а ФРС зберігає ієни на своєму балансі. Таким чином ФРС «стерилізує» ієну, а Банк Японії випускає на світові грошові ринки $1 трлн. Це призводить до того, що долар слабшає по відношенню до всіх інших валют.

Оскільки долар ослаб, Китай може створити більше кредитів, деномінованих у юанях, для подолання дефляції. Курс юаня до ієни падає, що означає ослаблення з точки зору КНР і зміцнення з точки зору Японії.

Будь-які доларові активи зростають у ціні, що добре для американських акцій і для уряду США, оскільки він стягує податок на приріст капіталу з прибутку. Це також добре для Японії, інвестори якої володіють доларовими активами на суму понад $3 трлн. Криптовалюти теж переживають бум, оскільки в системі з’являється більше ліквідності в доларах і юанях.

Таке рішення допоможе зберегти світову доларову систему напередодні президентських виборів у США. Усі учасники схеми щось отримують, хтось більше, хтось менше, але нікому не доводиться ухвалювати складних рішень.

Різні способи, один результат

Що таке контроль кривої прибутковості (YCC)?

Це коли центральний банк готовий друкувати нескінченну кількість грошей для купівлі облігацій, щоб утримувати їхню ціну і прибутковість на політично прийнятному рівні. У результаті YCC кількість грошей в обороті збільшується, що призводить до ослаблення валюти.

Що являє собою цей своп між доларом і єною?

ФРС готова друкувати нескінченну кількість доларів, щоб Банк Японії не проводив підвищення ставок, яке призвело б до продажів UST.

Обидва ці інструменти однакові за результатом і призводять до того, що прибутковість UST буде нижчою, ніж могла б бути. Крім того, долар почне слабшати в міру зростання пропозиції.

Однак варіант зі свопами більш прийнятний з політичного погляду, тому що він відбувається в тіні. Це рішення також не потребує схвалення від Конгресу США, оскільки у ФРС є всі необхідні повноваження. YCC же набагато більш очевидна і напевно викличе заклопотаність з боку громадян.

Можливі ризики та помилки

Ключовий ризик цього рішення полягає в тому, що долар може ослабнути занадто сильно. Щойно ринок усвідомить, що конвертація своп-лінія дорівнює контролю кривої прибутковості, долар впаде на дно океану. Коли свопи почнуть розгортатися, а це врешті-решт станеться, це означатиме кінець доларової резервної системи.

З огляду на те, що ринку знадобиться багато років, щоб розгорнути своп, політик, який дбає про переобрання сьогодні, буде підтримувати цей спосіб вирішення проблеми.

Щоб перевірити, правий я чи ні, достатньо відстежувати курс долара до ієни. Також варто спостерігати за розміром своп-лінії долара в ієну та індексом FESLTOTL на Bloomberg. Якщо останній почне суттєво зростати, то це означатиме, що політики обрали описаний вище шлях. А далі просто відкиньтеся на спинку крісла і спостерігайте за зростанням криптовалют у фіатному вираженні.

Я також допускаю, що можу помилятися і станеться наступне:

- Банк Японії змінює свою політику ослаблення єни, істотно (2% або більше) і надовго підвищуючи ставки.

- Ієна продовжує слабшати, а США і Японія нічого не роблять. У цьому разі Китай завдає удару у відповідь, девальвуючи юань щодо долара або прив’язуючи його до золота.

Будь-який із цих сценаріїв призведе до контролю кривої прибутковості у США в тій чи іншій формі, але шлях до цього складний. У мене є теорія про послідовність подій, які приведуть нас до YCC, і, якщо буде потрібно, я викладу її в окремих есе.

Час — це все

Я вважаю, що темпи знецінення ієни прискоряться восени. Це чинитиме тиск на США, Японію і Китай, і змусить їх шукати вихід із ситуації, а вирішальним фактором стануть президентські вибори в Сполучених Штатах.

Я впевнений, що влада Pax Americana піде легким шляхом і, якщо моя теорія стане реальністю, то інституційні інвестори спробують захиститися від глобального знецінення фіата за допомогою американських біткоїнів-ETF. За моїми розрахунками, ці фінансові потоки сукупно можуть підняти вартість біткоїна до $1 млн, а можливо і вище.