«Група дурнів» — нове есе Артура Хейса. Короткий переказ

Дисклеймер: приблизний переказ змісту есе Артура Хейса подано в ознайомлювальних цілях. Висловлені нижче судження є особистими поглядами автора першоджерела. Його думка може не збігатися з думкою редакції Incrypted.

Екс-глава криптовалютної біржі BitMEX Артур Хейс опублікував нове есе — «Група дурнів» (Group of Fools). Автор відзначив різку зміну монетарної політики центральних банків країн G7 і пояснив можливі причини такого розвороту. Хейс також розповів, як нові макроекономічні умови вплинуть на криптовалютний ринок і чому, на його думку, настав час займати довгу позицію щодо біткоїна.

Команда Incrypted підготувала короткий переказ тексту.

У своєму минулому есе «Просте рішення» я писав, що курс долара США до єни — найважливіший макроекономічний індикатор, і влада має вжити заходів для зміцнення останнього.

На мою думку, рішення полягало в тому, що Федеральна резервна система США (ФРС) могла б конвертувати необмежену кількість доларів в єні, відправляючи їх Банку Японії (BOJ). Потім Міністерство фінансів Японії могло б використовувати ці гроші, щоб скуповувати національну валюту на світових ринках.

Однак, схоже, що замість цього центробанки країн «Великої сімки» (G7) — я називаю їх «групою дурнів» — вирішили переконати світ у тому, що різниця у відсоткових ставках між єною, канадським доларом, доларом США, євро та фунтом із часом скоротиться. Це має спонукати учасників ринку скуповувати єну без необхідності друкувати долари.

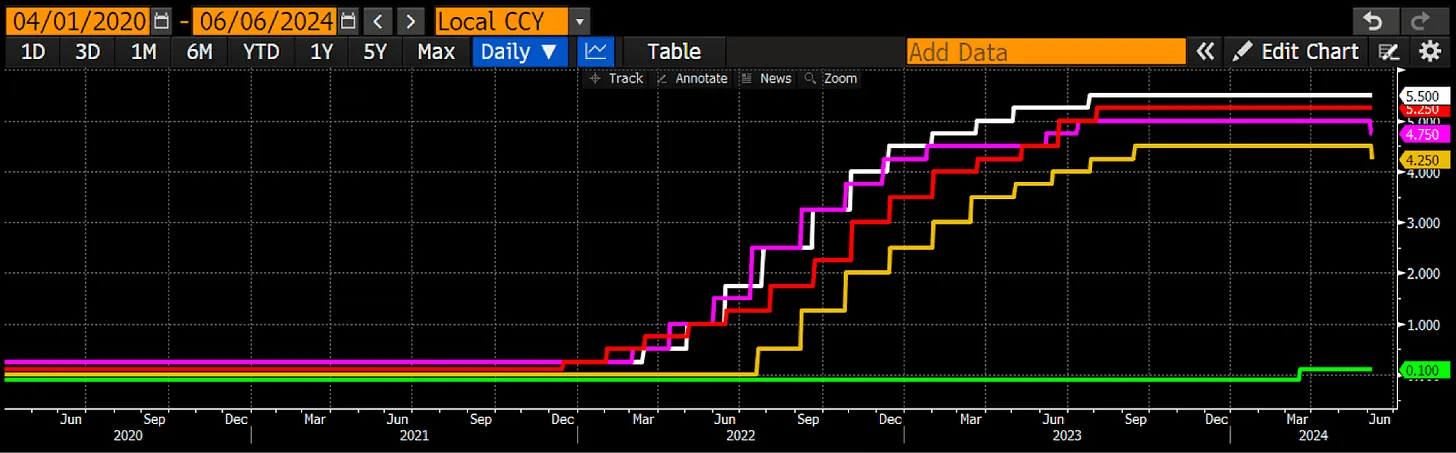

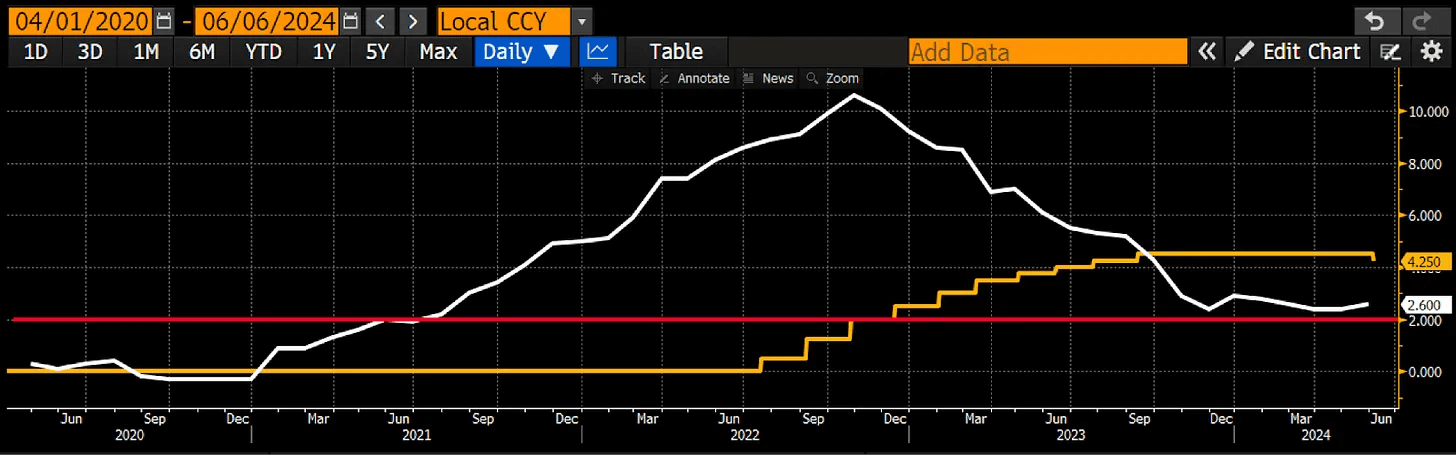

Однак, щоб фокус спрацював, центральні банки G7, що утримують високі відсоткові ставки (ФРС, ЄЦБ, Банк Канади та Банк Англії), повинні їх знизити. Це необхідно, оскільки відсоткова ставка Банку Японії перебуває на рівні 0,1%, тоді як інші країни утримують її в межах 4-5%, і саме ця різниця визначає обмінний курс між валютами.

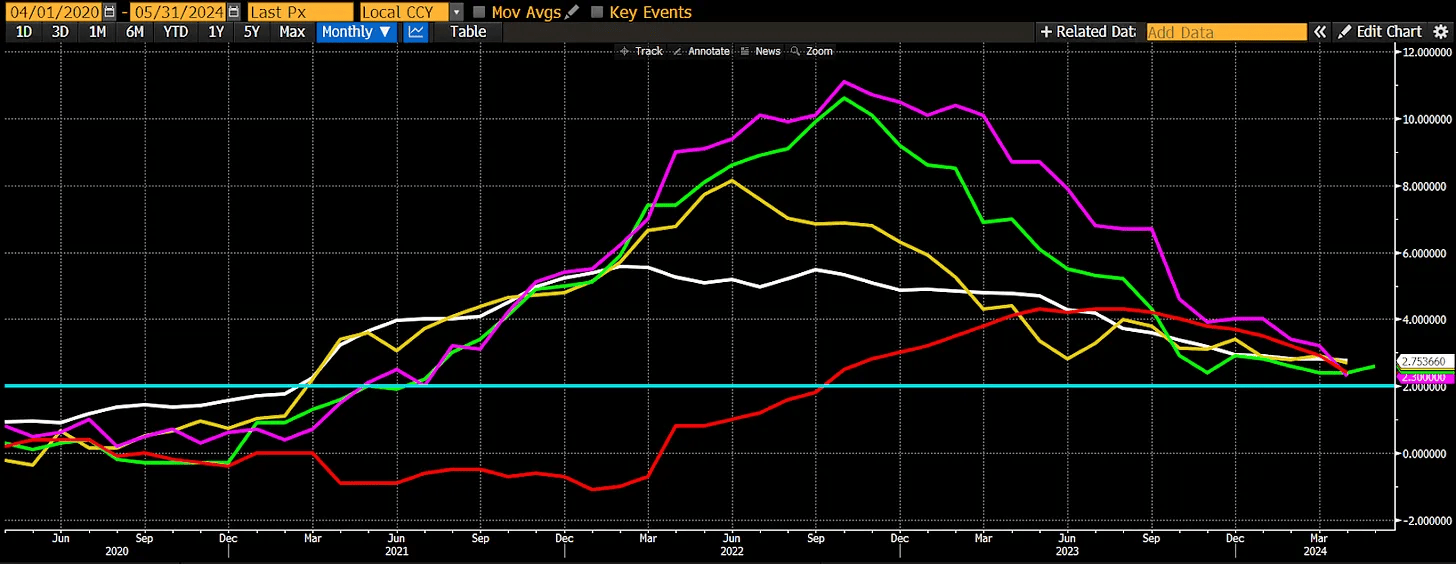

З березня 2020 року до початку 2022 року країни G7 використовували ті чи інші економічні стимули, наслідком чого стала швидкозростаюча інфляція. Щоб боротися з нею, всі центральні банки «групи дурнів» за винятком Банку Японії почали агресивно підвищувати ставки.

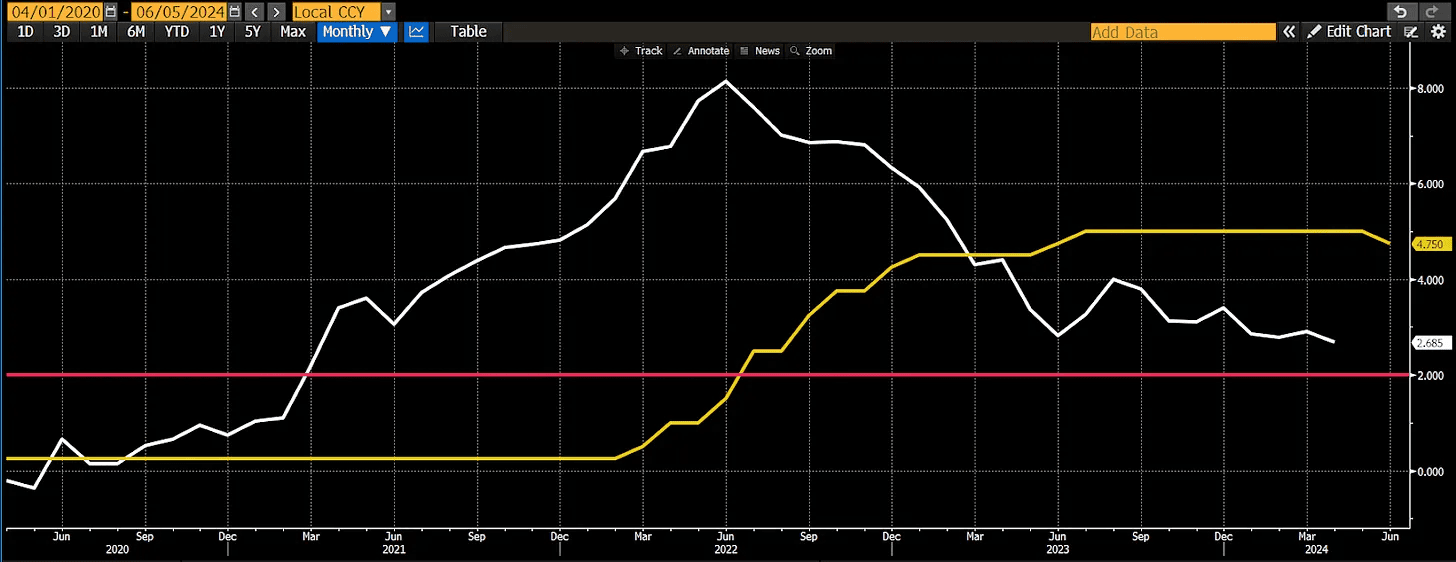

BOJ не міг собі цього дозволити, оскільки йому належить понад 50% ринку японських державних облігацій (JGB). Ціни на JGB зростали в міру зниження ставок, що створювало видимість платоспроможності BOJ. Однак регулятор зазнав би катастрофічних збитків, якщо облігації почали стрімко дешевшати через зростання ставок. В есе «Легке рішення» я навів більш докладні розрахунки.

Тож, якщо голова Казначейства США Джанетт Єллен, яка фактично керує G7, хоче скоротити різницю у відсоткових ставках, то зробити це можна тільки через зниження показника в країнах, де він перебуває на високій позначці. І з погляду центробанків це не проблема, якщо інфляція перебуває на цільовому рівні. Але що це за цільовий рівень?

З невідомої мені причини цільовий рівень інфляції в країнах G7 становить 2%, незалежно від відмінностей у культурі, економіці, розмірі боргу, демографії та інших показників. І в усіх країнах «групи дурнів» інфляційні показники (у правдивості яких я сумніваюся) не досягли заданої мети.

Однак, попри те, що інфляційні показники все ще вищі за цільові, цього тижня Банк Канади і ЄЦБ знизили ставки. Це дивно, якщо врахувати відсутність фінансових проблем, які потребують термінових грошових вливань.

«Вистава» з підвищенням процентних ставок завершилася, настав час захищати світову фінансову систему під управлінням Pax Americana. Якщо не зміцнити єну, то Китай девальвує юань, щоб зберегти конкурентоспроможність на експортних ринках, попутно продавши казначейські облігації США, що стане катастрофою для останніх.

Наступний крок

Незабаром відбудеться 50-й саміт країн «Великої сімки». Чи оголосять учасники про якісь скоординовані дії щодо валют або ринку облігацій для зміцнення єни? Чи промовчать, але погодяться з тим, що всі, крім BOJ, мають почати знижувати ставки? Ринки безумовно чекатимуть комюніке з підсумками цієї зустрічі.

Після саміту G7 відбудеться засідання Банку Англії, і хоча, на загальну думку, вони збережуть ставку, я думаю, що нас очікує несподіване зниження. Але головне питання полягає в тому, чи почне ФРС знижувати ставки напередодні президентських виборів у США.

Якщо ФРС знизить ставки на майбутньому червневому засіданні, поки показник інфляції вищий за цільовий рівень, то курс долара до єни сильно впаде, а отже, остання зміцниться. Однак я, як і раніше, вважаю, що знижувати ставки — це політичне самогубство, тому мій базовий сценарій передбачає збереження поточних показників.

Вихід зі штилю

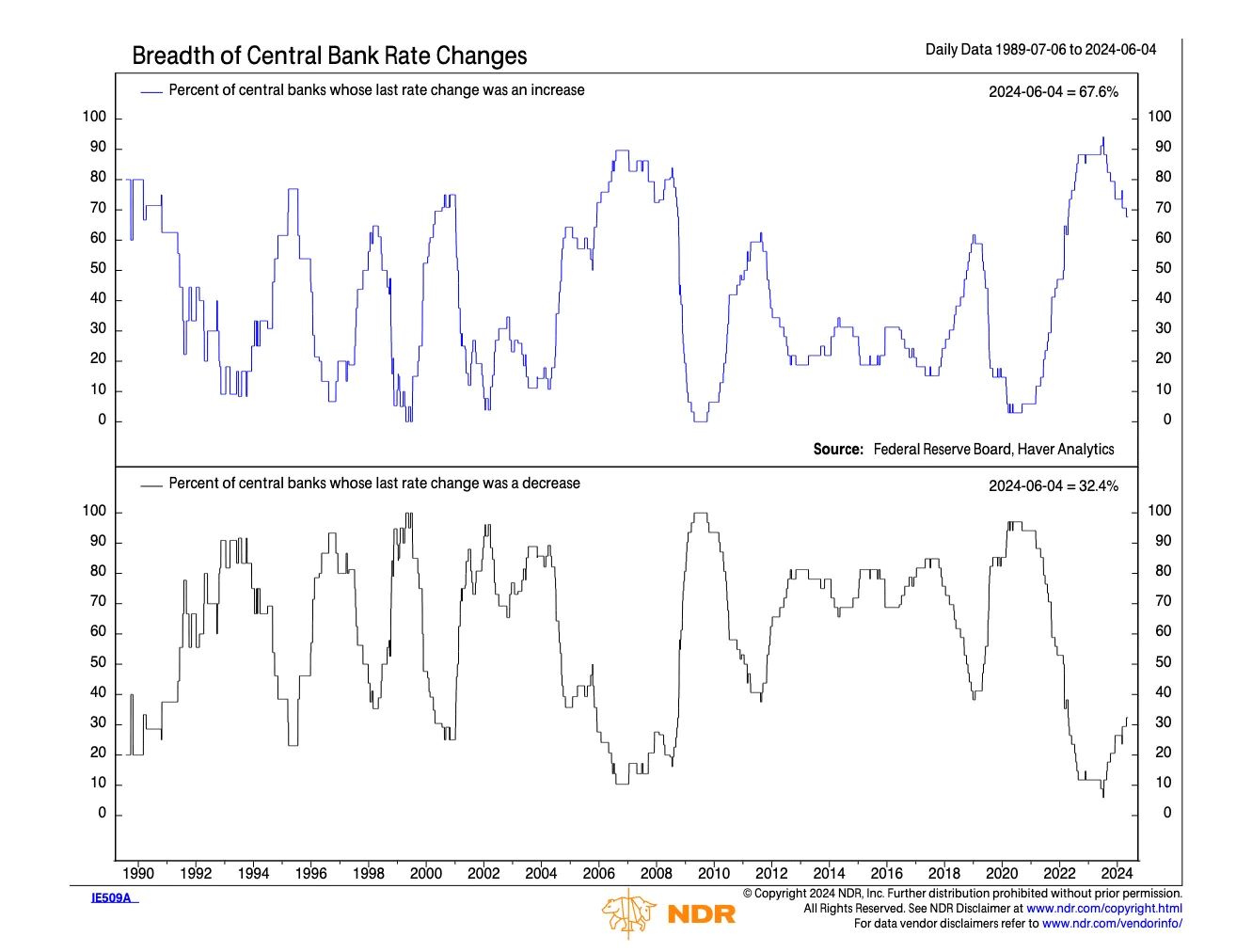

Зниження ставок Банком Канади та ЄЦБ, а також червневі рішення виведе криптовалюту із зони штилю. Хоча я очікував такого розвитку подій після серпневого симпозіуму ФРС, зараз тенденція очевидна, — центробанки починають цикли пом’якшення.

Але ми граємо в цю гру з 2009 року і точно знаємо, що треба робити, — відкривати лонг на біткоїн, а потім і на інші шіткоїни. А що стосується портфельних проєктів Maelstrom, які запитували мене, коли краще запускати токени, я кажу вам — зараз!