Война Tether vs. Circle: разбираем FUD вокруг главных стейблкоинов

Статья подготовлена ребятами из Top Traders в рамках рубрики community-based контент. Подписка приветствуется!

Паника вокруг Tether (USDT), а теперь еще и Circle (USDC) начинает уже раздражать. Давайте прольем свет критического мышления на все это.

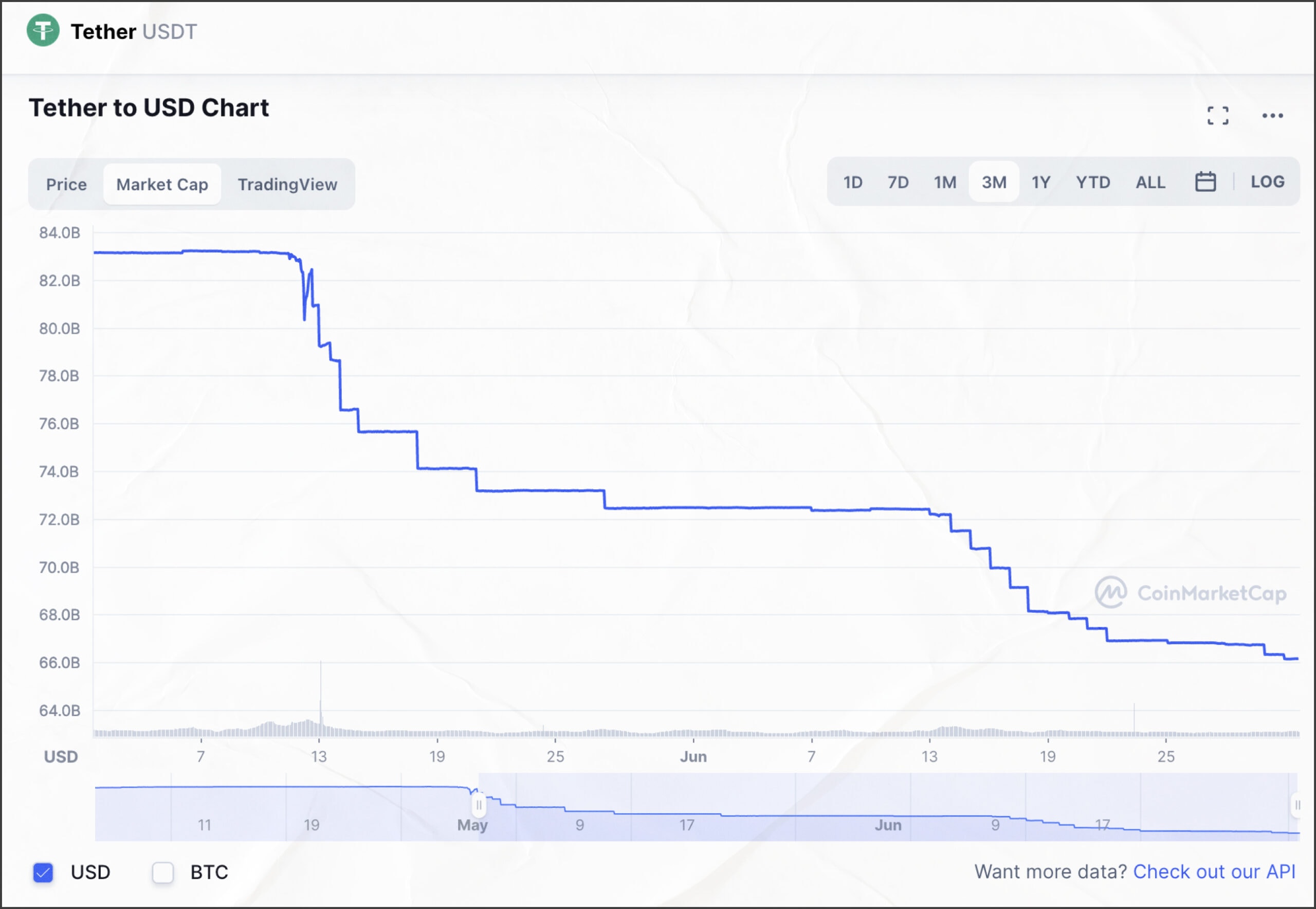

- Капитализация USDT: $66,1 млрд

- Капитализация USDC: $55,8 млрд

Не так давно, в мае 2022, рынок пережил коррекцию года после взрыва Terra.

Это событие положило начало общему снижению рисков на рынке, что, в свою очередь, привело к резкому падению цен по всем направлениям.

Даже если исключить экосистему Terra, глобальная совокупная стоимость заблокированных средств в протоколах (TVL) упала в мае на 37%.

Падение TVL коррелирует с крупными распродажами, которые мы видели за последний год.

Всё это можно объяснить совокупностью факторов: падение цен на собственные токены + изменение ликвидности в стэйблах.

Стэйблы особенно важны поскольку они сигнализируют о здоровье экосистем CeFi и DeFi, т.к. доллар США (USD) является универсальным базовым активом.

По сути, впервые за месяц общее предложение стабильных монет снизилось на 15%. Значительная часть этого снижения, конечно же, связана с тем, что UST испарил свою рыночную стоимость в 18 миллиардов долларов.

Крах UST непроизвольно привел к сокращению других ведущих стэйблов: DAI, FRAX и USDT.

И хоть первое ежемесячное сокращение предложения звучит тревожно, некоторые нюансы открывают иную сторону.

UST был в основном изолирован от Anchor и экосистемы Terra и потому его крах оказал ограниченное влияние на здоровье более широкой системы DeFi.

Наиболее выраженным эффектом краха UST было побуждение инвесторов к снижению риска путем отказа от кредитного плеча и выхода из централизованных лендинговых площадок.

После снижения риска осталась относительно здоровая экосистема DeFi.

Здоровая экосистема после коррекции цен характеризуется сокращением кредитного плеча, достаточной ликвидностью стейблкоинов и активными пользователями.

Согласно нескольким ключевым областям, экосистема DeFi претерпела здоровое сокращение и находится в лучшем состоянии по сравнению с периодом до коррекции.

Так началась война между FTX, Alameda, Circle и Celsius, Tether за сокращающийся рынок

FUD разносится по Твиттеру молниеносно, как Covid по всему миру из Ухани. Но давайте разберем все по пунктам детально:

1) FUD TETHER (USDT)

Капитализация сокращается и упала на 20% (с 83 млрд до 66 млрд$);

Капитализация конкурента в лице USDC выросла на 15%;

Капитализация BUSD стоит на месте.

Взяли только топ-3 стэйбла в расчёт.

б) Баланс Tether

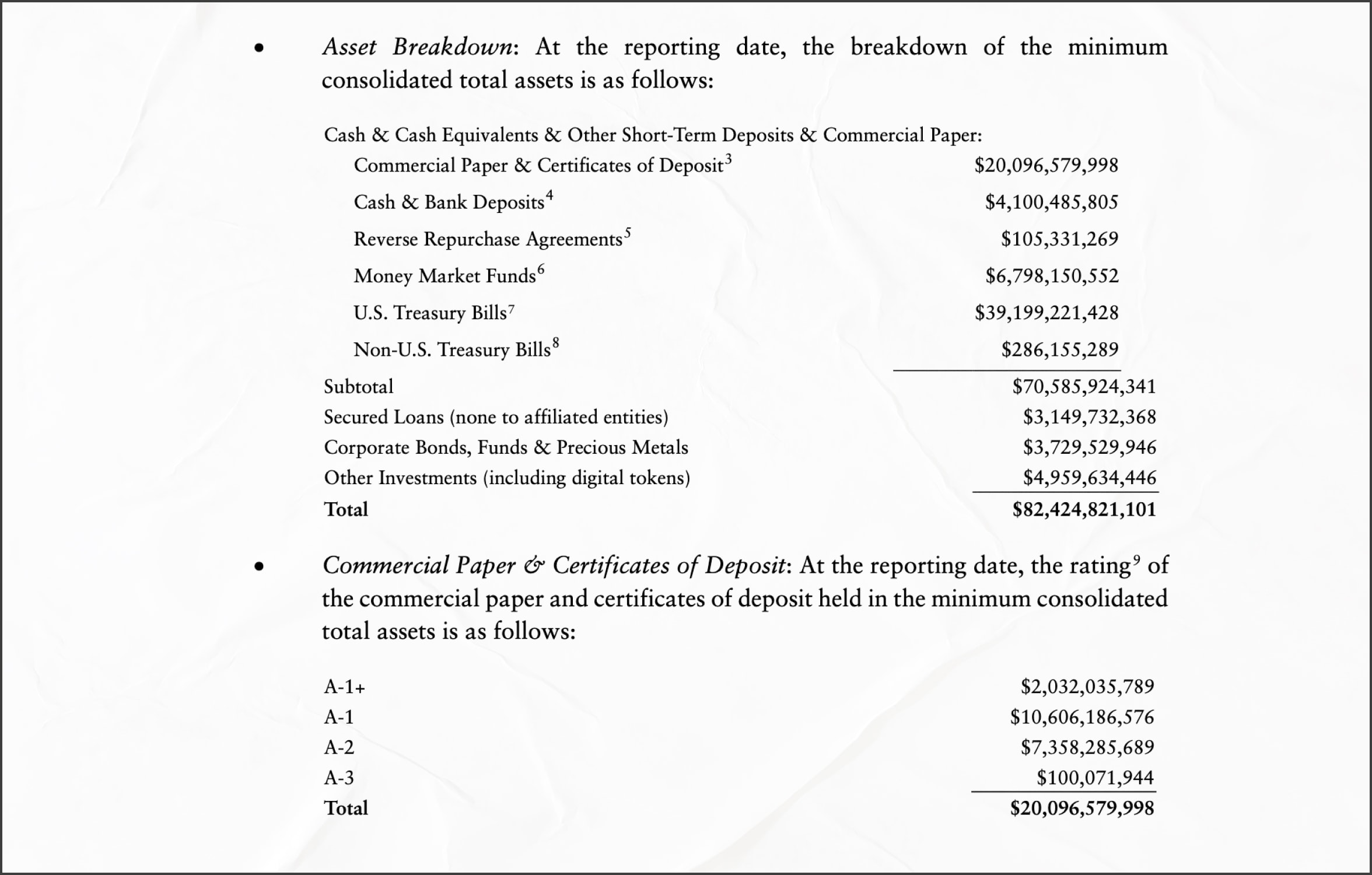

$12 млрд (15%) капитализации (по аудиту на 31 марта 2022) состоит из:

- Обеспеченных кредитов (не аффилированным компаниям).

- Корпоративных облигаций, фондов и драгоценных металлов.

- Прочих инвестиций (включая токены проектов).

Вполне себе понятные активы для криптанов, но не для финансовых организаций и аудиторов.

Прозрачностью здесь да, не пахнет, но эта часть средств также имеет обеспечение, хоть и волатильное во время кризиса.

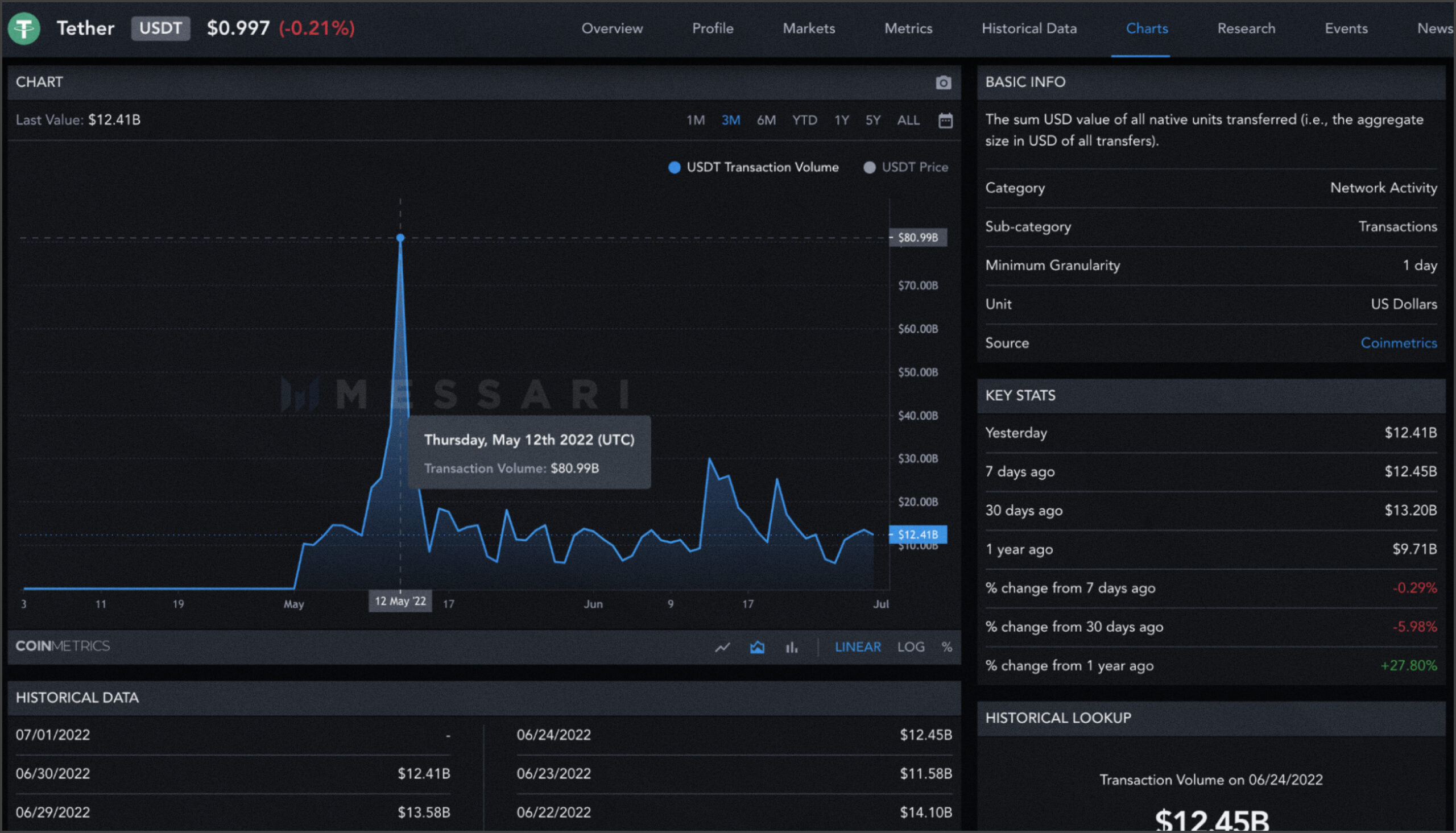

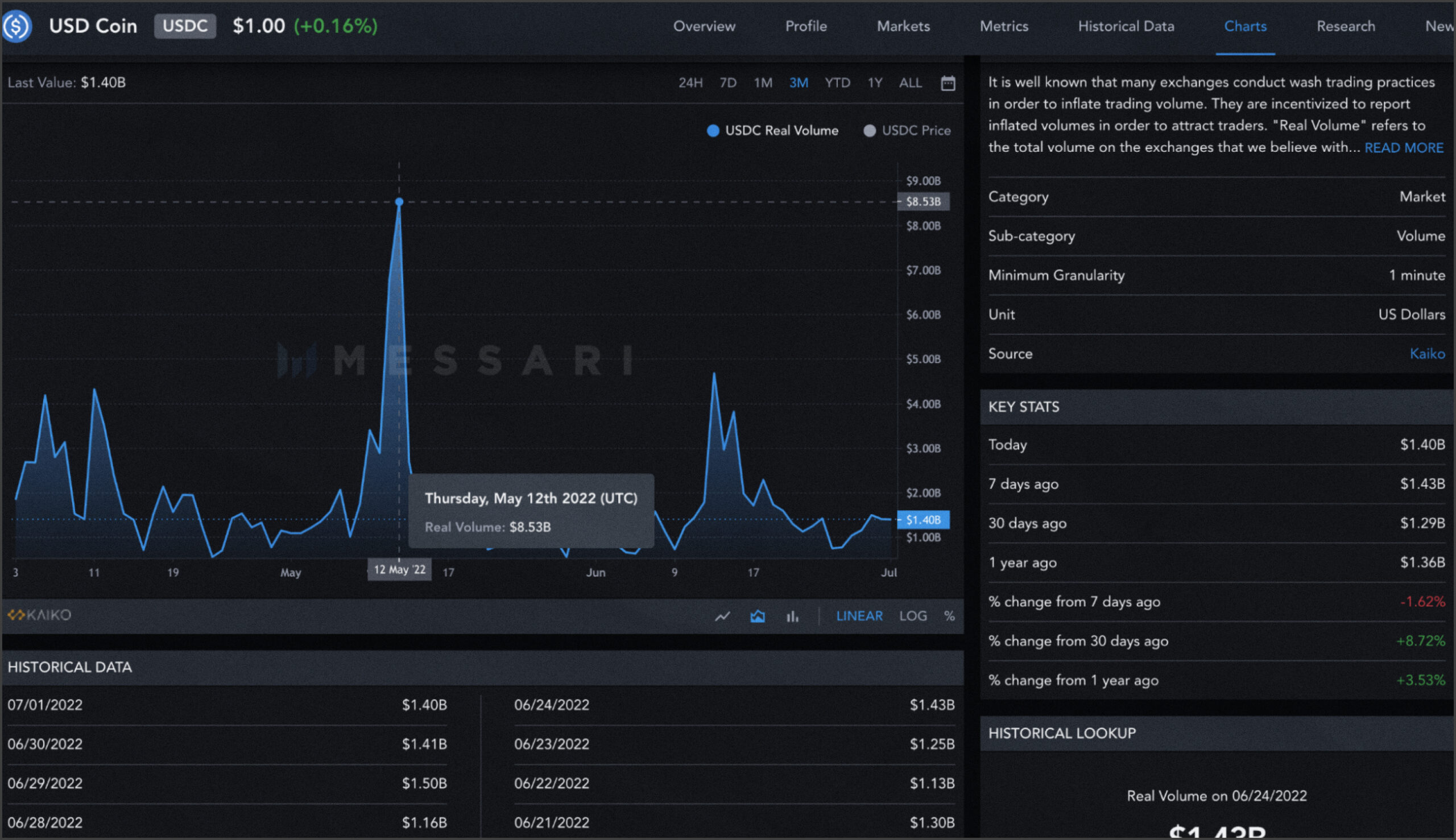

в) Объемы

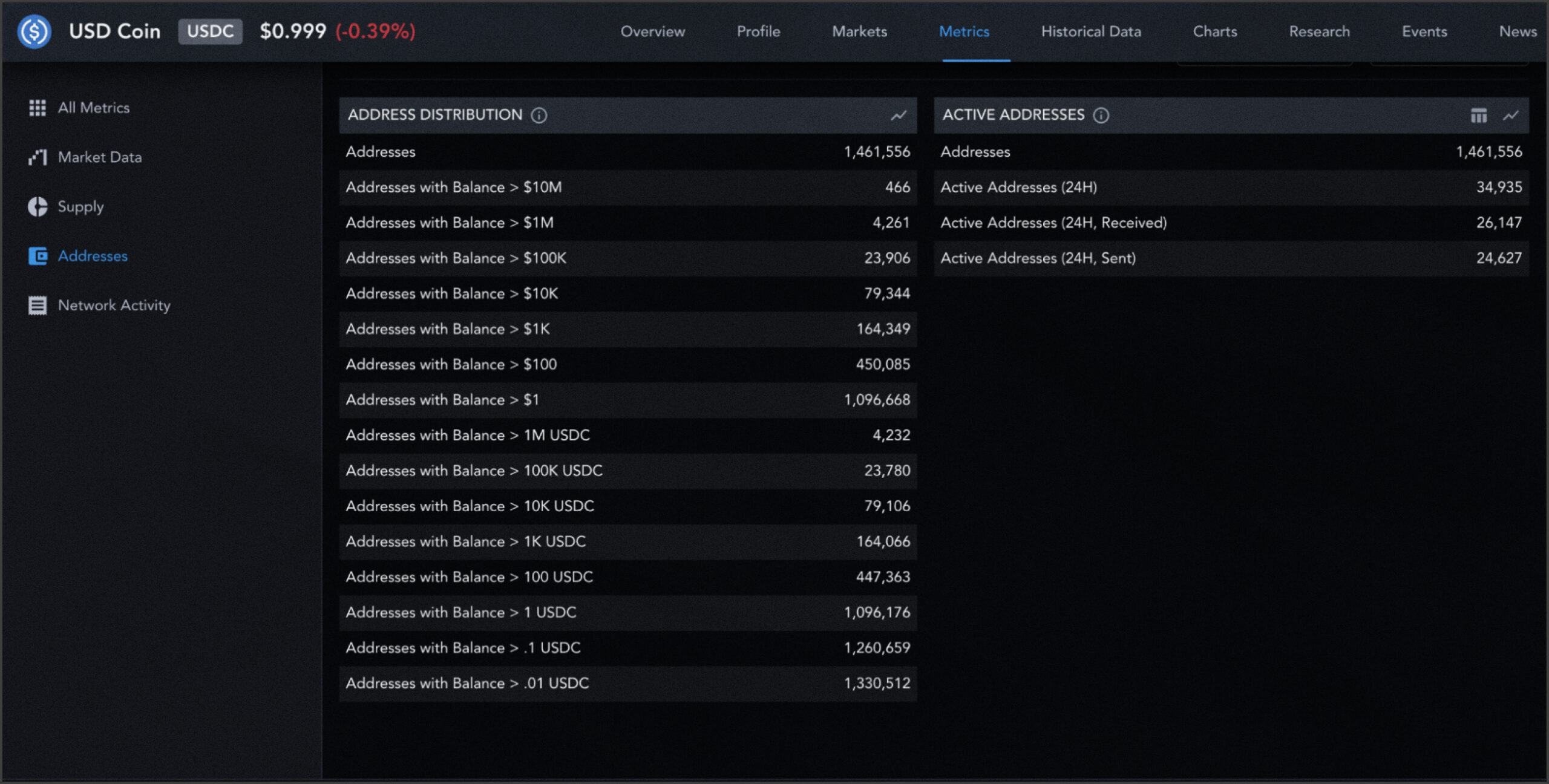

Объем торгов USDT упал, но доминация по активным торгам за Tether все еще огромная – до $50,5 млрд в сутки.

Тем временем у USDC — $5,6 млрд в сутки.

Количество транзакций на сегодня у USDC.

Выводы:

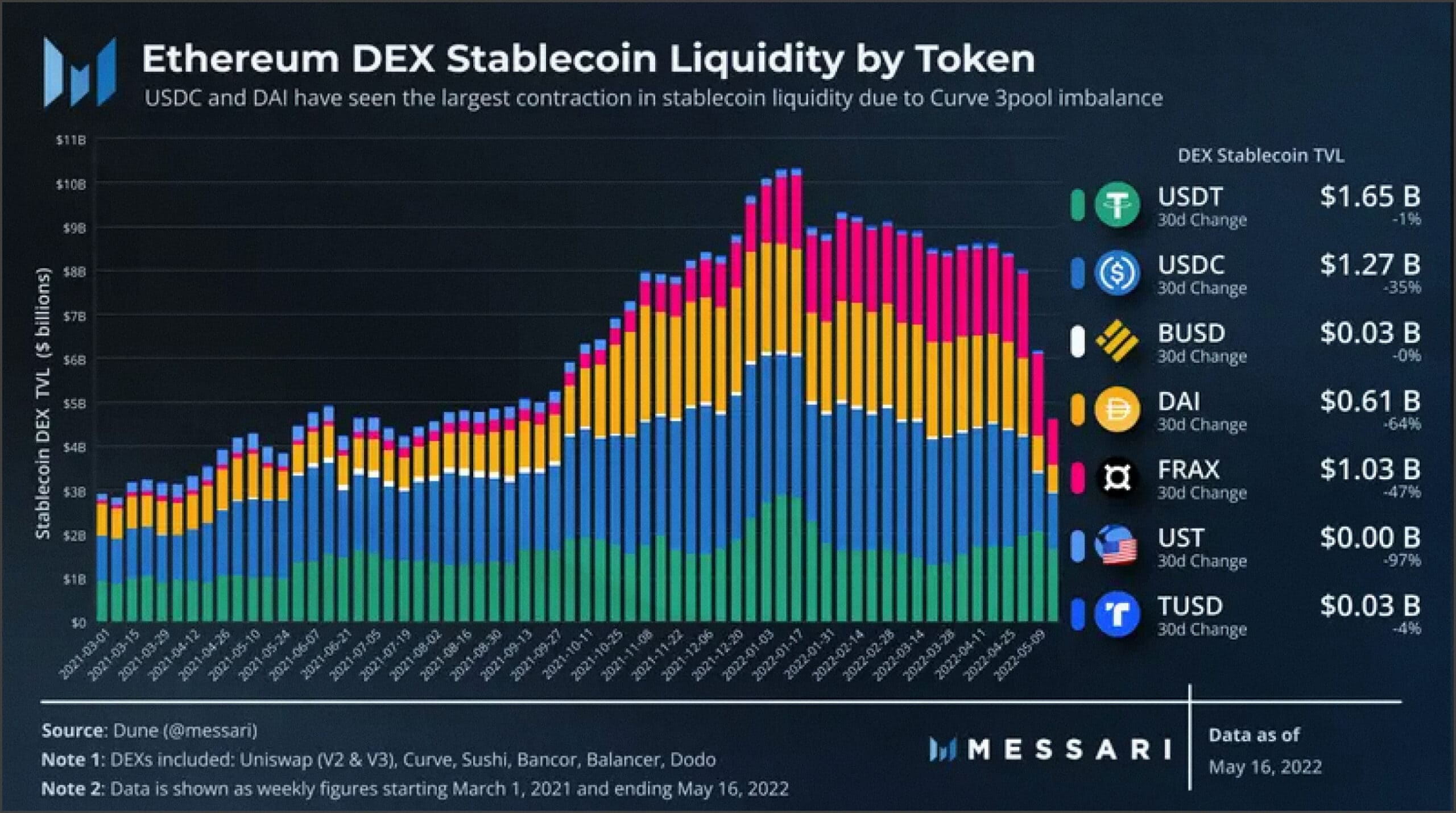

- Идет перелив ликвидности из CeFi в DeFi, так как Celsius и Blockfi (из-за 3 arrow capital) сели в лужу, тем самым подорвав доверие к централизованным финансовым протоколам.

Так как USDT — это основной стэйбл в CeFi, а USDC популярен в DeFi, идет такой дисбаланс с 11 мая.

- 15% от капитализации — это немного при $66 млрд, но если капа будет постоянно падать и инвесторы вытаскивать из Tether свои средства, то $12 млрд могут стать большим неликвидом для стэйблкойна.

Однако пока рано говорить о таких рисках, триггером для такого беспокойства станет падение капы ниже $50 млрд.

- Нужно ждать новый аудит от 12 аудиторских компаний

На данный момент никаких явных красных флагов после временного депега, мы не видим.

- Для тех кто не глубоко и недавно в крипте поясним, Tether — это китайский стэйбл, созданный задолго до хайпа крипты, создан для многих целей, включая и решения финансовой боли китайцев, стэйбл подкреплен реальной теневой экономикой китайских товаров, которые экспортируются по всему миру.

Даже директор финмониторинга Банка России подтвердил цифру в $9.5 млрд в месяц теневого оборота крипты. И это в скромный 2018 год.

Вот еще цифры от 2019 года:

- Оценивая объем «теневых денег», Чиханчин, директор Росфинмониторинга, назвал сумму в 245 миллиардов рублей;

- Звучат даже цифры в 10–12 миллионов долларов в сутки.

Иными словами, USDT помимо бирж, полностью доминирует на теневом рынке и ОТС-площадках в СНГ, Азии, Европе, Латинской Америке и Африке (есть внутренняя статистика по торговле на ОТС Alameda и Binance OTC).

Этот оборот невозможно учесть или посчитать аудиторами потому, что это попросту невозможно.

Поэтому и «прозрачность», к которой призывают все сейчас, не была никогда в приоритете компании.

Стэйбл не анонимен и можно отследить, если сильно захотеть, зато это как кэш в фиате – без него никак уже.

Схема работала и работает. И все проблемы на протяжении многих лет решались быстро.

Если проблема платежеспособности после нового аудита снимется у основных инвесторов, то музыка продолжится.

Чтобы держать руку на пульсе, нужно следить за:

- объемом торгов на биржах

- депегом

- спрэдом USDT к доллару на ОТС-рынке/в обменниках Москвы

- новыми аудитами

- активностью кошельков на ERC-20 и TRC-20 блокчейнах (там основной оборот на сегодня)

Пошли дальше.

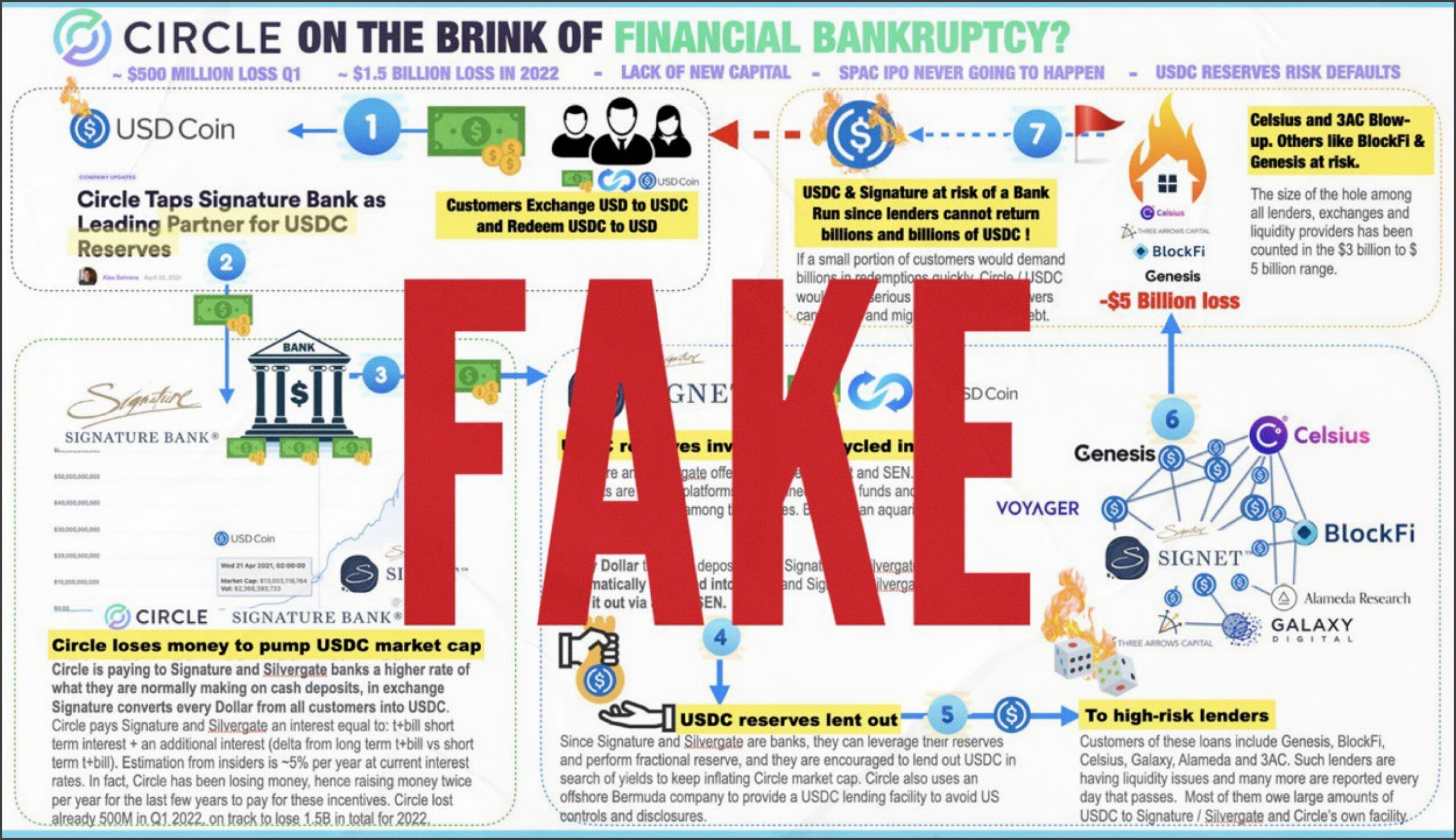

1) FUD CIRCLE (USDC)

FUD тред в Twitter касательно USDC:

Коротко о FUD, который представлен выше:

- Circle терпит долгосрочные убытки, поскольку ему приходится выплачивать банку огромные проценты по кредиту.

- Банк ссужает резервы Circle.

- Circle кредитует высокорисковых кредиторов CeFi – Genesis, BlockFi, Celsius, Galaxy, Alameda и 3AC, чтобы получить миллиарды долларов безнадежных долгов.

Все 3 пункта неверны.

А вот почему:

- Circle берет в избыточный залог только BTC

- Circle готовится к SPAC

- USDC – это не основной бизнес Circle

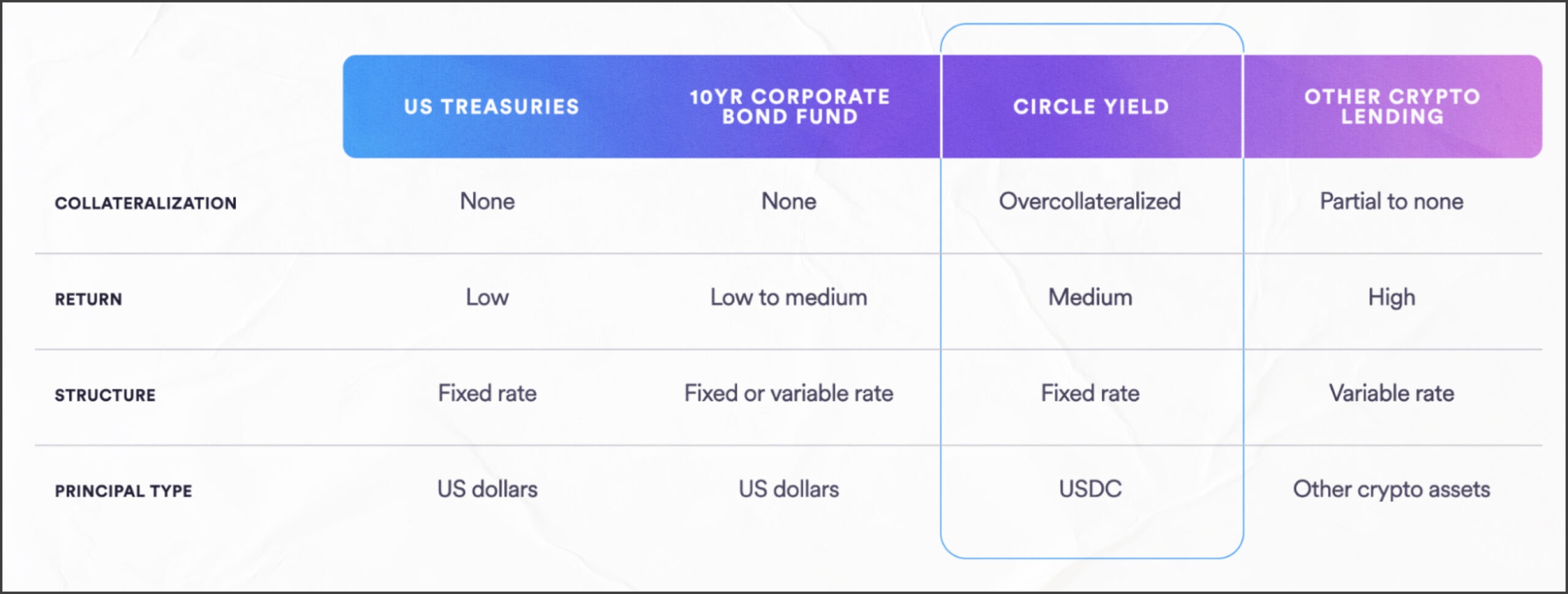

Circle (USDC) всегда был стэйблкойном с избыточным обеспечением (overcollateralized), а не необеспеченным.

Выбор залога также консервативный (на сайте указаны только BTC).

Таким образом, даже если возникнут потери из-за ликвидации залога, сумма будет не слишком большой, несмотря на падение Биткойна больше чем на 70%.

На сайте Circle есть страница депозитов под названием Circle Yield (1% годовых), который предоставляет деньги в долг после получения депозита, подчеркивая “Overcollateralized”.

На странице также указано, что Genesis Global Capital является основным партнером.

CoinDesk, чья материнская компания также принадлежит Digital currency group (DCG), сообщает, что Genesis потерял “несколько сотен миллионов долларов” из-за дефолта 3 Arrows Capital и Babel Finance.

Представители Circle говорят, что они принимают в качестве залога только биткоин, но 3AC и другие компании часто используют в качестве залога GBTC или stETH, что теоретически не соответствует правилам Circle.

Circle в настоящее время быстро растет, и его общая рыночная капитализация стремится превзойти Tether.

Кроме того, компания стремится к листингу акций на NYSE через SPAC, поэтому очень осторожно подходит к контролю рисков.

То есть их сейчас изучают под микроскопом топовые аудиторы – все их бухгалтерские книги и отчетности с самого создания компании.

Еще один FUD: «Circle уже потеряла $500 млн в 1-ом квартале 2022 года и, как ожидается, потеряет в общей сложности $1,5 млрд в 2022 году»

Передал так называемый инсайдер в твиттере

Ранее Circle обнародовала данные, согласно которым в 2021 году она получит доход в размере $115 млн, а убыток составит около 76 миллионов долларов, при этом прогнозируемый доход от USDC составит 40 миллионов долларов, от TTS – 65 миллионов долларов, а от SeedInvest – 10 миллионов долларов.

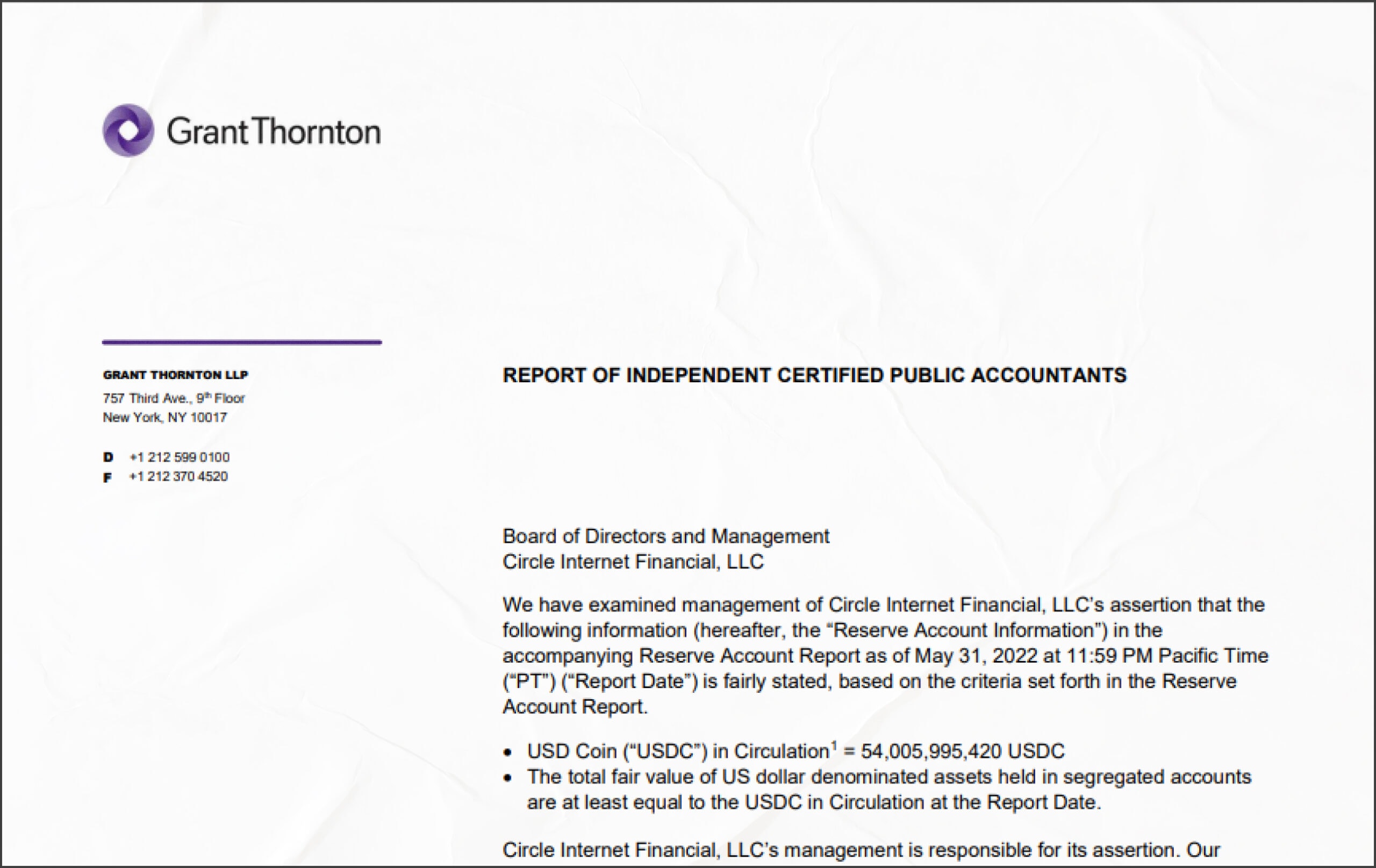

Вот ещё аудит от Grand Thornton LLP. На 1 июля обеспечение прозрачно и проверено.

Также неправдоподобно, что компания, у которой все было хорошо в 2021 году, вдруг потеряет 500 млн$ за один квартал 2022 года из-за странной процентной ставки в 5%, взимаемой банками-партнерами.

Транзакционные и казначейские услуги, клиентами которых являются Dapper Labs, Compound Labs и FTX (Alameda), являются основным источником дохода компании.

В середине 2021 года Circle привлекла $440 млн в рамках нового раунда финансирования, в котором приняли участие Fidelity, Valor Capital, FTX (Alameda) и DCG (Digital currency group).

Та самая Alameda, которая выкупила вчера Blockfi за 680 млн$, и собирается также выкупить Voyager Digital

В целом, учитывая строгое регулирование стабильных монеток и традиционно осторожный подход Circle к соблюдению требований, слухам о крахе не стоит верить.

Но сейчас важно раскрыть информацию о взаимоотношениях Circle с Genesis и о том, понесла ли она в результате убытки от дефолта 3 Arrows Capital.

У страха глаза велики, но давайте оценивать ситуацию реально.

Ни Tether, ни Circle, критически не пострадали от падения рынка и краха Terra, лишь стараются вырулить бизнес, впрочем, не впервые.

Статья подготовлена ребятами из Top Traders. Подписка приветствуется!