Эффективность аирдропов в 2024 году: что отличает победителей и проигравших?

Аналитики Keyrock изучили основные аирдропы этого года, чтобы определить, как этот инструмент влияет на котировки токенов проекта. Кроме того, команда выделила наиболее успешные и провальные распределения, указав на ошибки и удачные решения разработчиков. В исследовании приведены данные, полученные на основе изучения 62 проектов в шести блокчейнах, которые провели раздачу токенов в 2024 году.

Команда Incrypted подготовила адаптированный перевод отчета.

Как стратегия для привлечения пользователей и создания интереса к проекту аирдропы используются с 2017 года, однако со временем из-за перенасыщения рынка эффективность этого инструмента начала снижаться. В 2024 году ключевым вопросом в отношении проектов, проводящих распределение токенов, является долгосрочная устойчивость. Сохраняет ли проект свою ценность в глазах пользователей и после аирдропа или же их активность вызвана исключительно поощрениями?

Общая производительность аирдропов в 2024 году

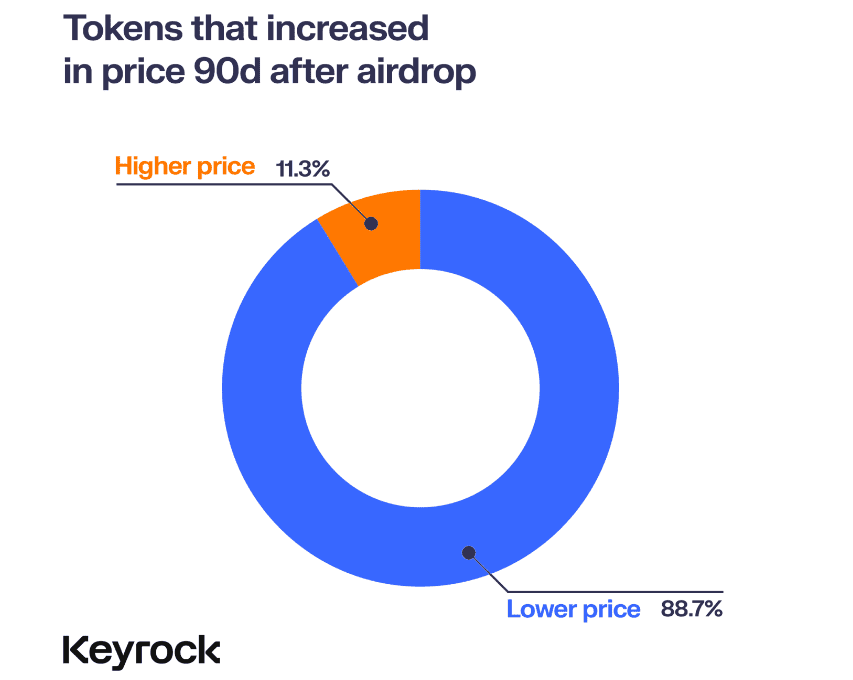

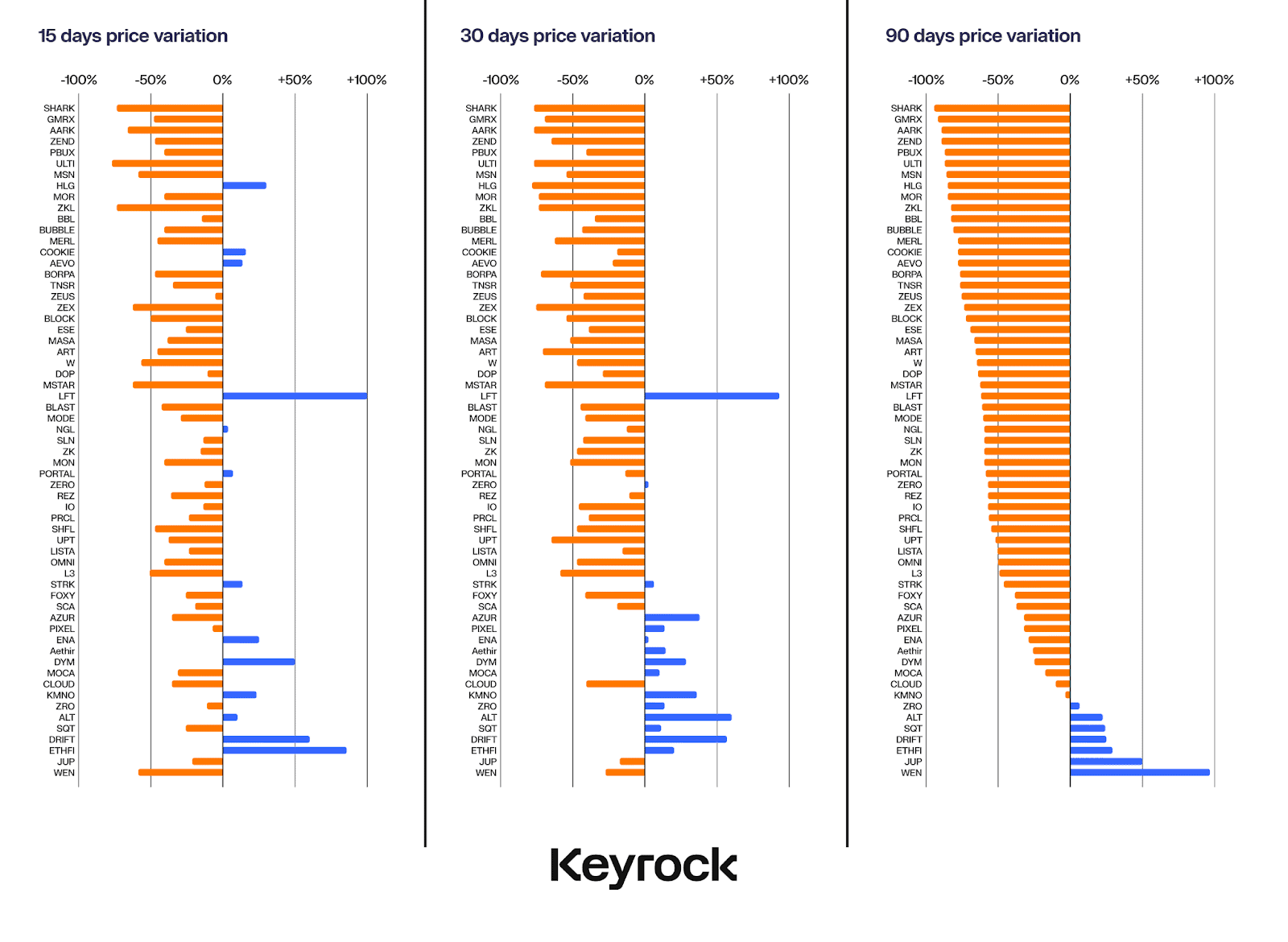

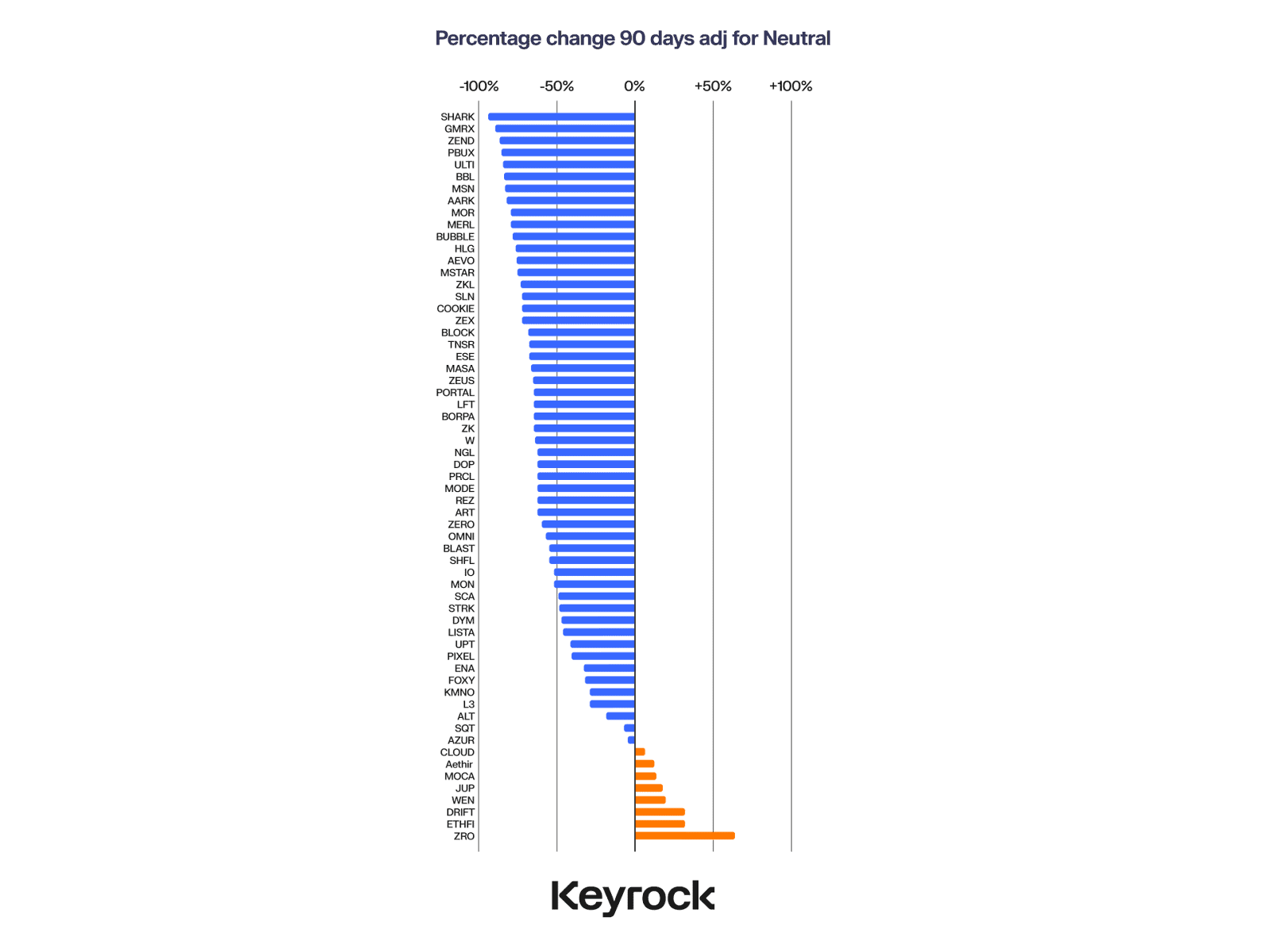

Исследование показывает, что большинство токенов теряет импульс в течении первых двух недель и лишь небольшое количество инструментов демонстрирует рост стоимости спустя 90 дней после проведения раздачи.

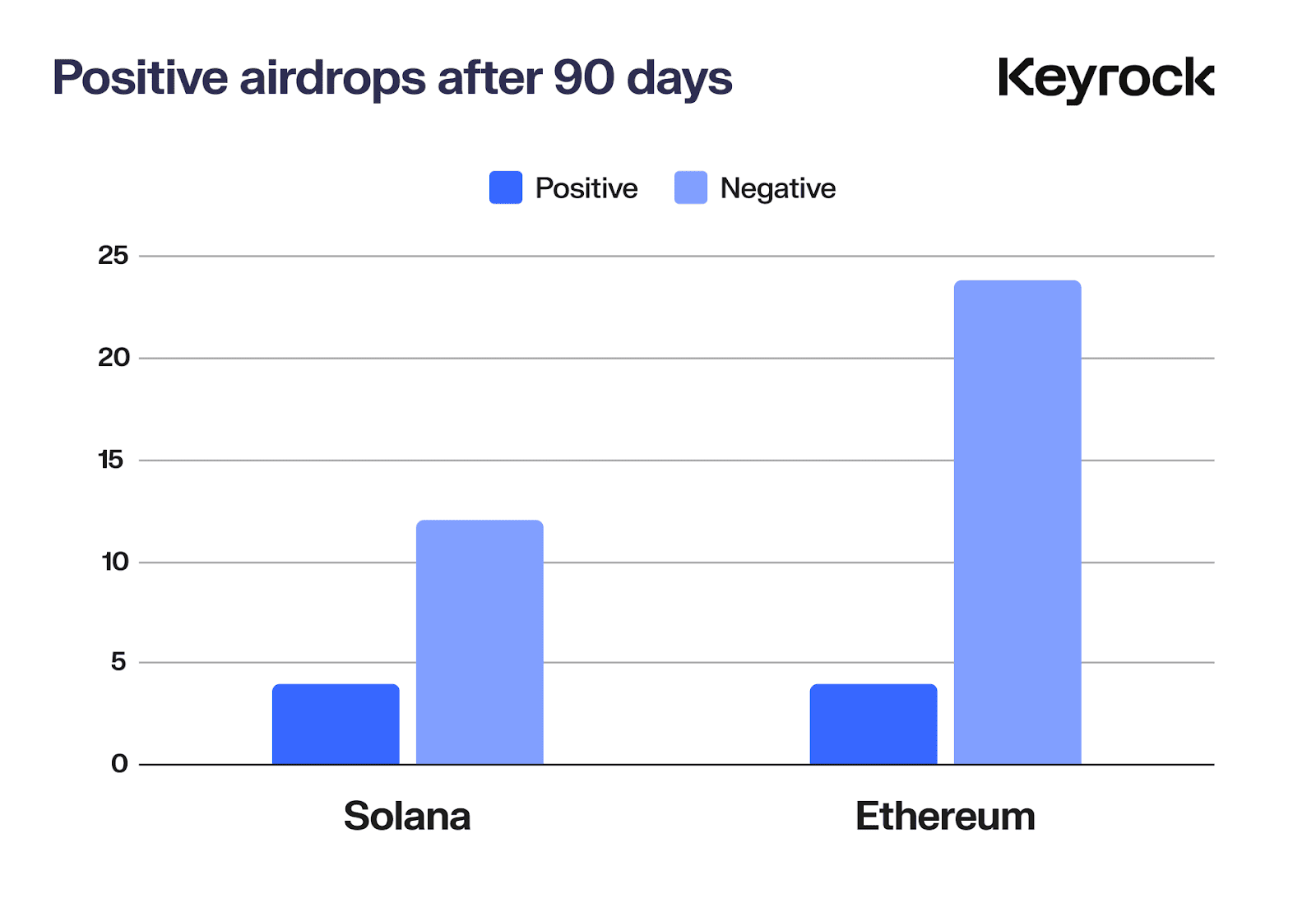

Наиболее успешными оказались экосистемы Ethereum и Solana, в каждой из которых насчитывается по четыре токена с положительной динамикой. При этом соотношение успешных раздач к общему количеству у Solana выше — 25% против 14,8% у Ethereum. Сети вроде BNB Chain, Starknet, Arbitrum, Merlin, Blast, Mode и ZKsync не имеют ни одного проекта с устойчивым ростом.

При анализе котировок также важно учитывать конъюнктуру криптовалютного рынка, поскольку большинство других активов также продемонстрировали не лучшие показатели в 2024 году.

Чтобы сделать поправку на этот фактор, в Keyrock сравнили изменение цен распределенных активов с динамикой других экосистемных токенов. Например, для Solana это будет криптовалюта SOL. Однако скорректированные данные подтверждают, что волатильность токенов после аирдропов обусловлена не только рыночными нарративами.

Влияние размера аирдропа и FDV на котировки токенов

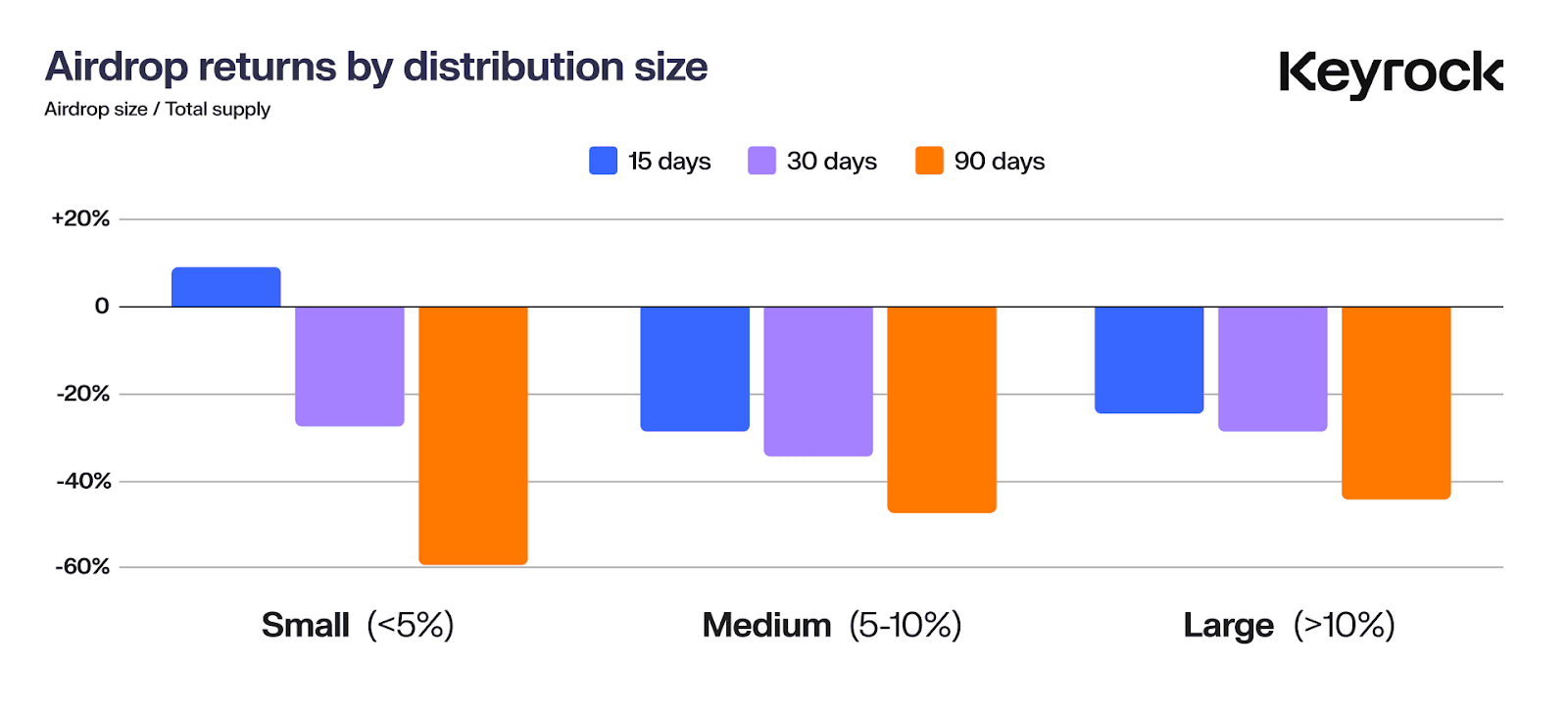

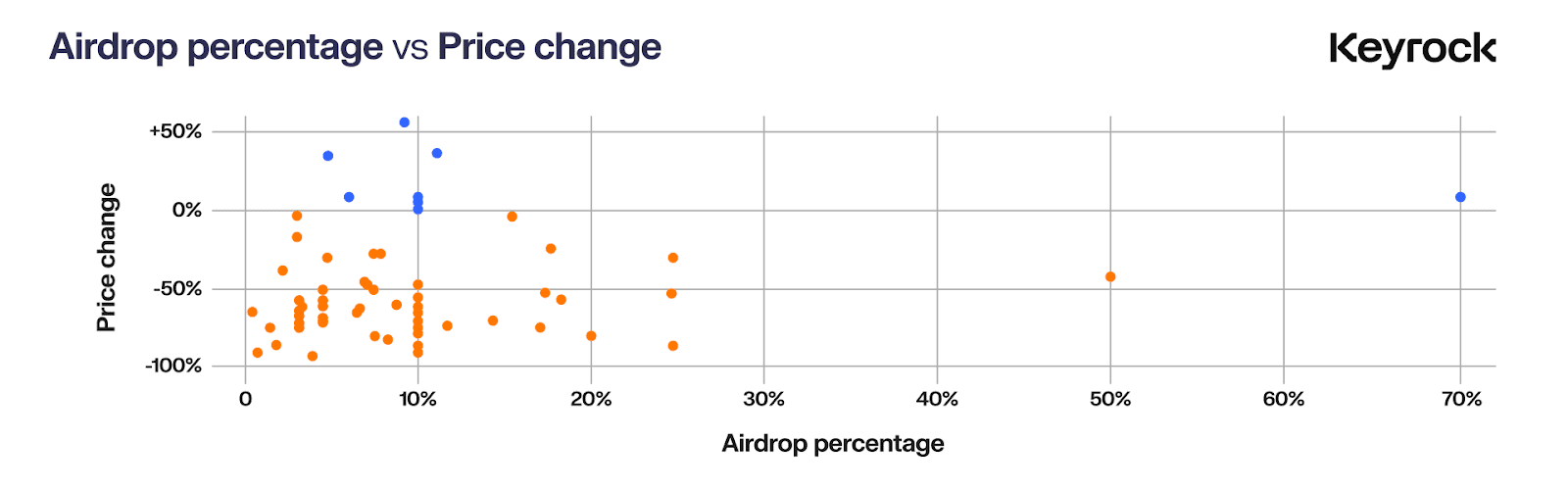

Другим важным показателем, влияющим на цену токенов после аирдропов, является доля от общего предложения, выделенная для этой цели. Это поднимает важный вопрос — стоит ли разработчикам придерживаться консервативного подхода при определении размера аллокации или же щедрость окупает себя?

Чтобы ответить на этот вопрос, аналитики Keyrock разделили аирдропы на несколько категорий в зависимости от размера аллокации по отношению к общему предложению:

- небольшой — менее 5%;

- средний — 5%-10%;

- крупный — больше 10%.

Затем аналитики изучили динамику активов из каждой категории на различных временных промежутках и выяснили, что аирдропы с небольшими аллокациями показывают хороший результат в краткосрочной перспективе, со средними — несколько превосходят их, а с крупными выбиваются в лидеры на длительной дистанции.

Вероятно, ключевой причиной такой динамики является то, что распределение в рамках аирдропа меньшего объема токенов оказывает менее существенное влияние на цену — на рынок попадает меньше активов. Однако крупные распределения обеспечивают участникам большую долю в проекте, расширяя их возможности для получения прибыли, что не остается незамеченным сообществом. Так или иначе, щедрость вознаграждается.

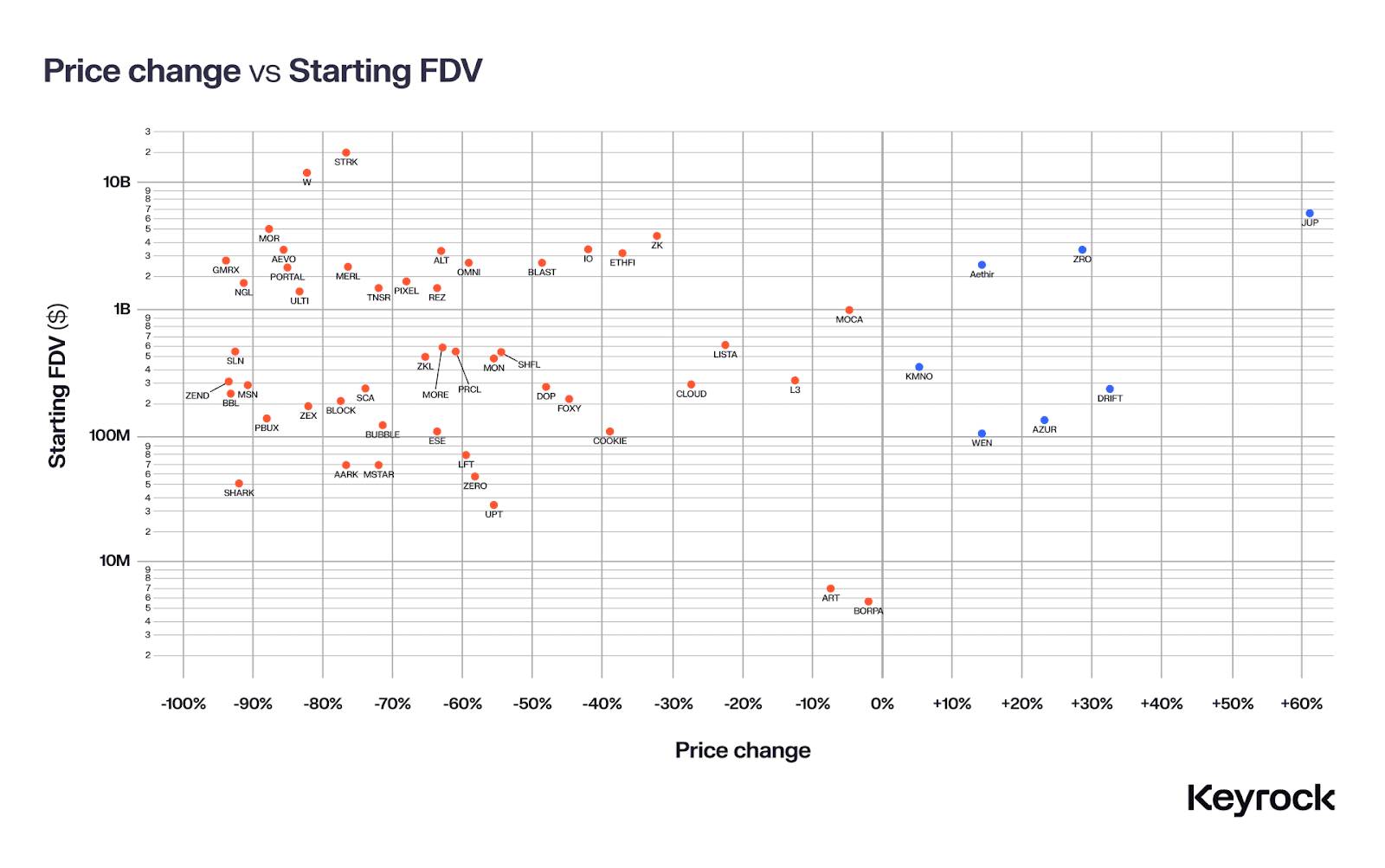

Что касается полностью разбавленной стоимости (FDV), то среди проанализированных аирдропов прослеживается огромный разброс по этому показателю — от $5,9 млн до $19 млрд, то есть в 3000 раз. Однако общая тенденция остается неизменной — чем больше FDV во время запуска, тем выше вероятность дальнейшего снижения котировок.

Влияние FDV на цену обусловлено двумя основными факторами:

- проекты с небольшой оценкой предусматривают возможности для роста, обеспечивая инвесторам психологический комфорт «раннего старта». Активы с завышенной FDV, напротив, часто испытывают трудности с поддержанием импульса из-за отсутствия ожиданий роста;

- второй фактор более технический — ликвидность. Токены с большой FDV часто не имеют ликвидности для поддержки этих оценок, поэтому даже сравнительно небольшие продажи могут создать огромное ценовое давление при отсутствии спроса.

Пример — токен Wormhole (W), запущенный с FDV $13 млрд. Чтобы обеспечить коэффициент ликвидности хотя бы на уровне 0,03% (показатель Jupiter), Wormhole потребовалось бы $39 млн на всех площадках. Однако, по оценке Keyrock, проект обеспечил, в лучшем случае, около $6 млн. На фоне распределения 17% предложения это создало условия для потенциально неустойчивой рыночной капитализации и W подешевел на 83% с момента запуска.

Сочетание психологической потребности в потенциале роста и фактической ликвидности, необходимой для поддержки оценки, объясняет, почему токены с более высокой FDV редко удерживают начальные ценовые уровни.

Удачные и провальные аирдропы 2024 года: примеры и причины

Победитель: Drift

Drift — децентрализованная платформа для торговли деривативами в экосистеме Solana, которая работает уже почти три года. Путь Drift был отмечен как триумфами, так и трудностями, включая несколько взломов и эксплойтов, однако аирдроп протокола был встречен с энтузиазмом, особенно ранними пользователями. Отличительными особенностями этого проекта стали:

- прочный фундамент, основанный на качественном продукте и длительном времени существования, позволившем сформировать лояльную аудиторию;

- щедрая аллокация для аирдропа в размере 12%, а также поэтапная раздача, позволившая снизить давление продавцов на стоимость;

- консервативная оценка стартовой FDV в $56 млн позволила создать условия для роста и обеспечить достаточную ликвидность. В результате оценка проекта после запуска выросла до $163 млн, вызвав дискуссию вокруг переоцененных конкурентов.

Таким образом секрет успешного аирдропа Drift заключается в создании прочного фундамента, инсентивизации реального вовлечения пользователей и реалистичной рыночной оценке проекта.

Плохой пример: zkLend

Токен платформы кредитования в экосистеме Starknet — zkLend (ZEND) — упал на 95% с момента запуска, его суточный объем торгов едва превосходит $400 000, а объем заблокированных в протоколе активов вдвое превышает его FDV. Это ощутимый удар для проекта, который начинал с рыночной капитализацией в $300 млн.

Идея разработчиков заключалась в тому, чтобы использовал импульс Starknet, позиционируя себя как ключевого игрока в сфере кроссчейн-ликвидности, и создать фарминговую площадку, пользователи которой могли бы получать награды от разных проектов.

Однако вместо построения устойчивого продукта проект привлек фармеров активности, ориентированных на краткосрочные награды. Решение провести аирдроп в подобных условиях только усугубило проблемы zkLend и привело к:

- привлечению дропхантеров, стремящихся зафиксировать прибыль;

- низкой лояльности и вовлеченность пользователей, которые не испытывали долгосрочных обязательств перед проектом;

- обвалу стоимости токенов после продаж спекулянтов.

Пример zkLend еще раз доказывает, что хотя шумиха и аирдропы могут привлечь пользователей, они не создают ценности или устойчивого сообщества. Кроме того, завышенная оценка нового продукта без доказанной полезности несет огромный риск для токена.

Выводы

Если цель дропхантера в том, чтобы получить максимальную прибыль, то продажа в первый же день часто является лучшим решением, поскольку 85% распределенных токенов дешевеют в следующие несколько месяцев.

Ключевое влияние на стоимость при этом оказывает FDV. Именно завышенная начальная оценка стала критической ошибкой для многих проектов, поскольку она создает проблемы с ликвидностью и ограничивает потенциал роста. В то же время проекты, которые запускаются с реалистичной FDV и и могут обеспечить достаточную ликвидность, лучше подготовлены к периоду волатильности после аирдропа.

Впрочем, успех раздачи зависит не от какого-либо фактора, а скорее от их совокупности — FDV, ликвидность, вовлеченность сообщества и нарратив — все имеет значение. Проекты вроде WEN и JUP смогли выработать сбалансированный подход и создать устойчивую ценность продукта и токена, в то время как другие не смогли удержать интерес.