Стоя на плечах гигантов. Том I. Крестный отец

Наши друзья и крипто-энтузиасты 24/7 (Андрей и Радист) решили создать канал под названием Shitcoin Maximalist, в котором начали писать про отцов-основателей криптоиндустрии. Мы не могли пропустить этот годный материал. И вот, теперь его читаете и вы!

[говорит голосом Вито Карлеоне] “Ты утверждаешь, что ты криптоэнтузиаст, но ты говоришь это без уважения, ты даже не читал whitepaper биткоина, не знаешь что было до него и какие личности стояли у истоков. Вместо этого ты просишь иксы и шиллить скам за деньги” © (Сатоши Накомото, декабрь 2017 года)

Первая из серии статей о “гигантах”, положивших начало тому, что мы так все любим.

«Вы можете оплачивать доступ к базам данных, покупать программное обеспечение или же подписки на новостные ресурсы, играть в компьютерные игры по сети, получать пятидолларовый долг от друга или же заказывать пиццу. Возможности действительно безграничны»

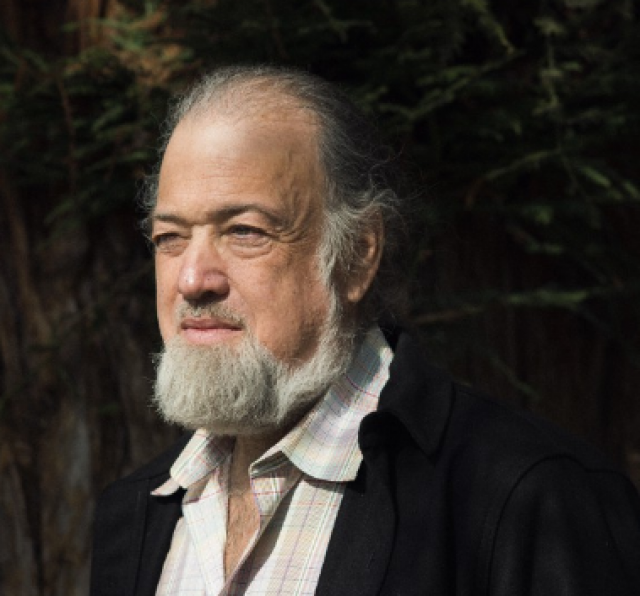

Давайте я предположу, вы подумали «это же биткоин» — не угадал, пупсик. Это описание первой попытки создания и массового внедрения цифровой наличности, именуемой eCash, разработку которой начал еще в 1990 году Дэвид Шаум. Эта статья познакомит тебя с биографией “крестного отца” движения шифропанков, его компанией DigiCash, как некого прародителя биткоина, ее жизненный путь и банкротство, попытаемся понять почему идея электронной наличности обогнала свое время, каковы последствия и все ли было так однозначно, так же кратко пробежимся о других проектах крутого “деда” и бонусом копнем “под фундамент” недавно анонсированного проекта Elixxir.

Давид ли Шаум.. Начало

Дэвид Ли Шаум родился в 1955 году (точная дата скрывается им самим) в еврейской семье среднего достатка в пригороде Лос-Анжелеса. Семья его происходила из Голландии, где во время Второй Мировой родственники Шаума оказались в руках нацистов, потому что государственные списки граждан не были вовремя уничтожены партизанами, и оккупанты воспользовались ими, чтобы выявлять евреев. Возможно, для Шаума это стало одним из стимулов борьбы за сохранение тайны личных данных в его дальнейшей деятельности.

Чтобы понимать его значение для криптографии и вообще современного мира нужно знать такие факты как написанная им в 1981 году работа «Неотслеживаемая электронная почта, обратные адреса и цифровые псевдонимы» легла в основу Tor и оконечного шифрования, используемого в различных мессенджерах (а что, если Дэвид Шаум это Кайл Риз, которого Павел Дуров отправил в прошлое, чтобы он написал ту самую статью, чтобы впоследствии остановить Skynet aka Роскомнадзор?).

«Вопрос, должна ли информация храниться в руках отдельных людей или же организаций, появляется каждый раз, когда правительство или бизнес решают автоматизировать ряд транзакций. Будущее общества во многом зависит от подхода, который будет доминировать»

Несмотря на то, что его высказывания схожи с идеями шифропанков, «крестным отцом» которых его считают, к ним он себя никогда не относил, так как не разделял взглядов криптоанархизма.

Zcash, Dash, Monero и другие монеты не уникальны в своей идее сделать деньги приватными. Так в 1982 году Шаум уже разработал решение для создания анонимной платежной системы в своем исследовании «Слепые подписи и неотслеживаемые платежи».

Если на пальцах, значит-с, возьмем примером с банком. Шаловливый Боб хочет расплатиться с прогрессивной представительницей древнейшей профессии Мартой электронной наличностью за оказанные ему “услуги”. Допустим банк-эмитент подписывает обычной ЭЦП электронную купюру, взятую с “семейного счета Боб&Алиса”, он проставляет на ней свой номер и может отследить всю ее дальнейшую историю, как и жена Боба. Но тут на помощь Бобу приходит господин Шаум. Технология слепой подписи “заворачивает” транзацию Боба в специальный конвертик с переводной бумажкой, который и подписывает банк, а подпись копируется на ту самую электронную купюру. Соответственно, транзакция валидна, Марта удовлетворена (со слов Боба), а банк и Алиса верят, что Боб примерный семьянин.Мораль такова: Боб — мудак, но в технологиях шарит.

Все это отдаленно напоминает mimblewimble — решение анонимности и масштабируемости для биткоин.

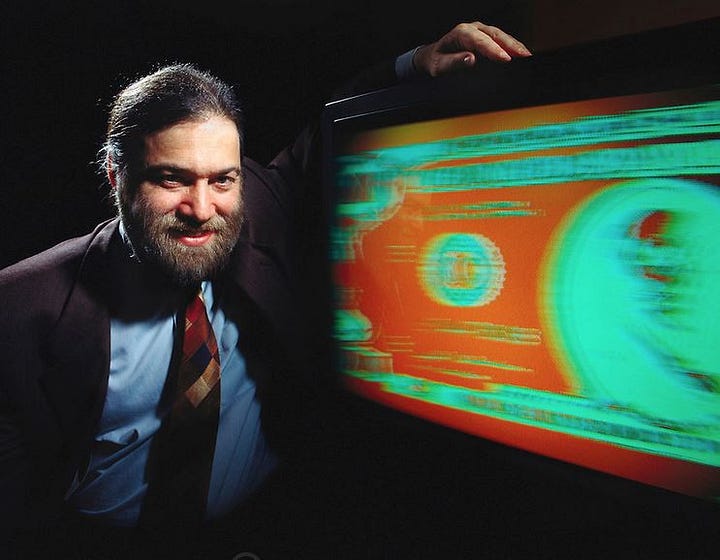

В 1990 году Дэвид Шаум создает компанию Digicash с весьма скудным собственным капиталом, но зато — с заказом от правительства на изучение возможности электронных платежей на дорогах. Шаум разработал систему смарт-карт, крепящихся на лобовое стекло и сканеров, считывающих с них определённую сумму прямо на ходу. Эти же карты можно было применять для оплаты общественного транспорта и других расходов. Естественно, платежи были анонимными. Подобные системы были-таки приняты с США, например, E-ZPass, но ни о какой анонимности и речи нет, плюс система отслеживает маршруты транспортных средств (ибо «Большой брат следит за тобой»).

После выполнения контракта (система не пошла в серию), Шаум поддерживал фирму, разрабатывая смарт-карты для отдельных компаний и зданий. Заказчики в его офисе могли прикоснуться к будущему, оплачивая телефон и газировку анонимными карточками.

eCash

На основе слепых подписей Дэвид Шаум создает цифровую денежную систему, названную eCash или электронная наличность. Именно для данной системы и действует мой пример с банком-эмитентом. Если вы уже достаточное время занимаетесь изучением криптовалют, то наверняка некая профдеформация заставляет вас думать, что eCash представляло из себя нечто децентрализованное или отдаленно похожее на биткоин. Но все абсолютно не так, скорее из нынешних криптовалют есть сходства с Ripple или же стейбл-коинами, если бы мы с вами, простые пользователи, имели возможность обменивать условный Tether на фиатный доллар в отделении банка или через приложение на смартфоне.

По словам вечно параноидальных криптографов, которые считали что платить с помощью кредитной карты крайне небезопасно. Кто-то мог перехватить номер их карты, чтобы иметь возможность тратить чужие деньги. Комиссии слишком высоки. Тем не менее, eCash идеально подходит для отправки электронных микроплатежей через Интернет.

Как я уже упоминал выше, Шаум не разделял идеи криптоанархизма, свято веря в демократию, и считал, что обеспечение приватности денег решит множество проблем, а, чтобы обеспечить максимальное охват аудитории, нужно СОТРУДНИЧАТЬ с центральными и коммерческими банками, а не противостоять им, работать сообща.

До банкротства Lehman Brothers, мирового финансового кризиса и полного недоверия к денежной системе еще далеко, пузырь доткомов только начинает надуваться, а Дэвид Шаум в лучших традициях xRapid мечтает монетизировать Digicash путем продажи лицензий правительствам, банкам, платежным системам и крупным корпорациям, что добавляло бы его «детищу» доверия.

Упрямый параноик

Именно такой мотив прослеживается в одной из статей о Дэвиде Шауме, от неизвестного голландского автора, явно имеющего отношение к компании Digicash. Быть гениальным ученым и технарем, не значит быть великолепным менеджером (Стив Возняк, например, не даст соврать, хотя в данном примере с гениальностью, пожалуй, я загнул лишнего).Ниже рассмотрим сделки, подписание которых возможно могло навсегда изменить мир, ну или обанкротить кого-то, что так же могло бы изменить мир.

Henderson Investment Management. Предложение в 10 миллионов долларов. Когда Шаум увидел соглашение, он немедленно отправил его по факсу всем другим венчурным инвесторам, с которыми он вел переговоры. Что явно не понравилось Henderson, и соглашение было отменено.

ING Investment Management. 20 миллионов гульденов (~40 миллионов долларов). Плюсом был выход на IPO при поддержке Goldman Sachs в течение двух лет. «В тот день, когда мы все собирались подписать соглашение, Дэвид отказался», — рассказывает Раймонд Стофберг (занимался финансами в Digicash) — «Он был настолько параноиком, что всегда думал, что что-то не так. Из ING было 8 человек, включая генерального директора, и Дэвид просто отказался подписывать!»

Билл Гейтс и Microsoft. Цена вопроса 100 млн. долларов и предложение интегрировать eCash в Windows 95. На что “микромягкие” получили встречное предложение в 2 доллара за каждую проданную копию. Сделка сорвалась. Перенесёмся наше время и подсчитаем: продано копий Windows 95–40 млн., цена за 1 копию — $49,95. Итого: отказ от очень щедрого предложения.

Netscape, в то время самый популярный браузер. Интеграция кошелька eBank в их браузер (привет Opera из “лихих”). Шаум настаивал на том, чтобы все подписали соглашение о неразглашении, даже до начала переговоров. Очередная сорванная сделка.

Visa и ее 40 миллионов долларов. Соглашение было практически подписано, но в последний момент Шаум запросил 75 миллионов. «Get lost» в ответ.

«Дэвид — настоящий милый парень, и вы можете с ним весело провести время, но в то же время он злоупотреблял сотрудниками» — пишет бывший сотрудник компании. Работа по ночам несколько раз в неделю считалась обычным делом. И никак не поощрялась. «Завтраки» и обещания более крупной рыбы после очередной провалившейся сделки.

Продолжавшиеся неудачи вынудили 11 сотрудников выдвинуть ультиматум Шауму «Либо уходишь ты, либо мы». Они добились своего, но при этом уходя, Шаум назначил двух самых «неуправленцев» на управляющие должности, сам ушел на задний план, а через год и вовсе улетел в США.

Были конечно же и партнеры, это Mark Twean Bank в США, позже добавились еще 7 банков, такие как Deutsche Bank и Credit Suisse. В целом более консервативные, они видели в DigiCash большой потенциал, при этом боялись снова отстать, так как на то время уже появились кредитные карты, а данные банки слегка упустили момент. Кредитные карты стремительно развивались, это было удобнее нежели решение eCash. И самое главное потребители. Это сейчас каждый знает о существовании различных мошеннических схем, жертвами которых становились. Более востребованным стал вопрос приватности, большее недоверие к правительствам после кризиса. Но тогда кредитки были удобны, люди не думали о мошенниках, игнорировали приватность, в целом типичные и беспечные обыватели. Главная фишка — приватность была не востребована, а провайдеры, которые в целом были заинтересованы в продвижении eCash, так как получали с этого прибыль, попросту сидели и ждали, ибо рынок предпочел кредитки.

Попутно следовали смена CEO, им стал Майкл Неш, долгое время проработавший в Visa. Был открыт офис в Пало-Альто, ставший огромной статьей расходов. Плюс отсутствие четкой маркетинговой стратегии (Шаум видел eCash как главные цифровые деньги в Интернете, но ушел на задний план, а кредиткам вчистую проиграли). И как финал — лавина событий связанных с Citibank. Один из самых крупных прогрессивных и агрессивных в плане нововведений банк с клиентской базой в 70 миллионов. Но слияние с Traveler Group, падение акций вдвое и соглашение с Digicash не было подписано. У венчурных инвесторов кончилось терпение, и они стали один за другим выходить. Офис в Пало-Альто закрылся, Майкл Неш был уволен, а пришедший на его место Скотт Лофтесдейл должен был лишь провести процедуру банкротства.

Система тайного голосования

Шаум, как я уже упоминал выше, не разделял взгляды криптоанархистов, а верил в демократию, сделал огромный вклад в безопасность систем голосования, начиная с самого первого предложения такой системы, удостоверяемой с начала и до конца. Это было следствием его прогнозов от 1981 года по использованию смешанных сетей (их мы еще упомянем). В такой системе голосования каждый конкретный бюллютень остаётся тайным, но любой желающий может достоверно проверить общий итог, причём со своего персонального компьютера. В 1991 году Шаум предложил алгоритм SureVote, позволющий голосовать из нетайной системы, — т.н. “код для голосования”, используемый в системах удалённого голосования типа Remotegrity.

В 1994 году Шаум представил первую систему персонального голосования, в которой избиратель опускал электронный бюллютень в избирательном участке и мог не только удостовериться, но и своею подписью подтвердить, что его голос не изменён машиной для голосования. В последующие годы Шаум вместе с другими специалистами создал несколько систем электронной верификации обычных бумажных бюллютеней: Pret a Voter, Punchscan и Scantegrity. Впервые одна из таких систем, Scantegrity, была использована в городе Такома Парк в штате Мэриленд на местных выборах 2009 года.

В 2011 году Шаум представил систему выбора по жребию, при которой избранные выборщики голосуют от имени всей группы избирателей, сохраняя личную анонимность.

В наше время, когда у практически у каждого есть персональный компьютер, планшет и уж тем более смартфон, возможность не поднимать зад с дивана, чтобы направиться на избирательный участок (да еще если он далеко, а погода мрак, дождь, снег, ураган и полнейший апокалипсис, да и вообще вы интроверт и социопат) настолько хороша… Жаль только, что теряет всякий смысл, если выборы как в одноименной песне группы Ленинград.

Дисплей “NEAR EYE”

Вроде и дед, а в тренде. Запатентовал свой способ превращения любого вида очков в прозрачный компьютерный дисплей с подвижным фокусом и абсолютным качеством изображения — Spectoccular. Эта система дополненной реальности стоит в одном ряду с Magic leap, Hololens и Occulus.

На заре Elixxir. Анонимная социальная сеть PrivaTegrity

В начале своей статьи, я определенно конкретно определил проект Digicash как основную тему, но углубляясь в биографию Дэвида Шаума, и перебирая источники от его научных статей (естественно мельком) до архивов интернета 90-х (небольшая нотка ностальгии, напомнившая мне скорее видеоигры того времени, т.к. интернет у меня появился лишь в 2005 году), добавлял все больше материала и в конце концов наткнулся на проект, который явно не форсился в сети, исчез с сайта самого Шаума, по моему мнению, для того чтобы переродиться в нечто большее, нечто более актуальное.

20 сентября 2018 года Дэвид Шаум представил миру свою криптовалюту Elixxir, намного быстрее биткоина, приватную и имеющую защиту от квантовых компьютеров (здесь вы можете ознакомиться с первоначальной версией вайтпепер проекта). Я не буду разжёвывать все технические аспекты проекта, это сделает другой автор, намного компетентнее меня в технических вопросах (здесь будет ссылочка на его статью, когда она увидит свет). Но вот на какой факт хочу обратить ваше внимание.

В начале января 2016 года Дэвид Шаум аносирует проект PrivaTegrity — анонимную социальную сеть. Но на его личном сайте данного продукта нет. Пройдя по этой ссылке мы можем увидеть 2 статьи, работу самого Шаума, датированную 1981 годом и то самое видео выше. Собственно, давайте разберем, что же из себя должен был представлять проект PrivaTegrity, и почему я считаю его первой версией Elixxir.

Была анонсирована концепция нового криптографического протокола cMix. А PrivaTegrity в свое время будет базироваться на данном протоколе. В разделе 5 technical-brief Elixxir описывается работа данного протокола уже в отношении криптовалюты. Были упоминания запуска альфа-версии приложения на Android, но найти мне его не удалось. Работало данное приложение как обычный мессенджер.

В чем особенности PrivaTegrity:

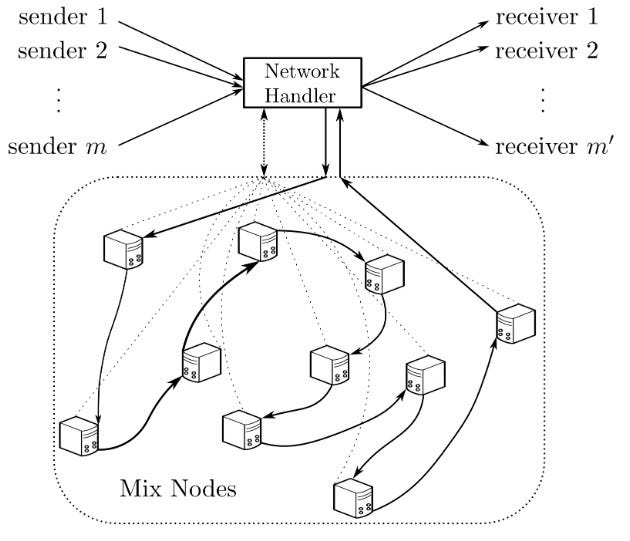

- пересылки сообщений через 10 независимых дата-центров. Тайный сговор любых девяти будет бесполезен и не позволит изменить данные или нарушить их конфиденциальность. В то же время, подключение больше десятка дата-центров приведёт к снижению скорости передачи зашифрованных данных. Каждый отдельный дата-центр учреждает собственные правила работы и ключи шифрования, систему защиты от взлома и оповещения в случае, если будет зафиксирована попытка внешнего вмешательства. (сходство с «командами» в 5–30 узлов в Elixxir и достижение консенсуса с хотя бы одним честным узлом, и картинка с 9-ю узлами, например)

- отбор дата-центров онлайн-голосованием. (это чистый DPOS, но про блокчейн в статьях ни слова)

- анонимность учётных записей. К примеру, встроенная система платежей не предполагает аккаунты, вместо этого пользователь владеет соответствующими ключами, а подтверждение платежа предполагает многоступенчатую защиту с несколькими паролями. Ключи меняются для каждой последующей транзакции или общения — такая же система защиты работает для обеспечения анонимности общения в чатах. Даже если дата-центры объединятся, они не смогут привязать человека к конкретным операциям или пересланным сообщениям. (в том же technical-brief Elixxir нечто похожее описано в разделе 4)

- “ограниченная анонимность». Принцип ограниченной анонимности в новой социальной сети реализован через систему парных псевдонимов. Пользователь может отправлять сообщения или писать в сообществах под ником, автоматически сгенерированным системой. Указав в настройках, что посты будут опубликовали под псевдонимом, владелец учётной записи получит спаренный ник, под которым сможет писать только он. Другие пользователи будут видеть, что сообщения отправлены одним и тем же человеком, но не увидят связи с другим именем пользователя. Система привязки автоматически сгенерированного второго псевдонима поможет правильно подсчитывать результаты онлайн-голосований.

- каждый дата-центр хранит лишь часть ваших персональных данных. Взломав один из них, хакер не сможет раскрыть вашу личность.

Интересный факт, что разработчики сознательно добавили возможность деанонимизации «нежелательных» пользователей. А определять «нежелательность» будут те самые блок-продюсс…(оговорка по Фрейду) 10 дата-центров. Единогласное «за» и данные этого пользователя уходят в руки властей (только по запросу). Хм.. а на какой же это блокчейн, собравший 4 млрд. бачей похоже? Анонимность — говорили они, безопасность — утверждали они…

Подводя итог…

Бывший профессор университета Беркли не только стал просветителем в сфере приватности в сети, но также создал различные проекты в данном направлении. Был последовательным, с каждым годом, с каждой новой работой, открывая нечто новое, улучшая прежнее. Возможно его управленческий талант сильно уступает таланту ученого, окружающие видят в нем параноика, а каждый новый проект появляется раньше чем общество готово его принять. Шифропанки вдохновлялись им, использовали его научные труды. А последующие проекты цифровых денег как b-money, bit gold, hashcash, bitcoin развили и воплотили идеи Шаума. Нет, bitсoin далек от eCash, но идея, именно она их объединяет.

И вот Elixxir, спустя 20 лет после банкротства Digicash, спустя 10 лет после Bitcoin.. Почему сейчас? Почему не в 2011? В 2013? Почему не 2017, когда каждое ICO получало десятки и сотни миллионов долларов не имея ничего? Неужели в этот раз он опоздал, момент упущен? Или же именно сейчас то самое время, когда его идеи так близки огромному количеству людей, хайп вокруг всякого скама упал, и пора взглянуть на технологии? Думаю скоро мы узнаем каков из себя проект Elixxir, не растерял ли “крестный отец” своей хватки и смог ли идеально подобрать момент, чтобы выйти на арену криптовалют.

Наши друзья и крипто-энтузиасты 24/7 (Андрей и Радист) решили создать канал под названием Shitcoin Maximalist, в котором начали писать про отцов-основателей криптоиндустрии. Мы не могли пропустить этот годный материал. И вот, теперь его читаете и вы!

[говорит голосом Вито Карлеоне] “Ты утверждаешь, что ты криптоэнтузиаст, но ты говоришь это без уважения, ты даже не читал whitepaper биткоина, не знаешь что было до него и какие личности стояли у истоков. Вместо этого ты просишь иксы и шиллить скам за деньги” © (Сатоши Накомото, декабрь 2017 года)

Первая из серии статей о “гигантах”, положивших начало тому, что мы так все любим.

«Вы можете оплачивать доступ к базам данных, покупать программное обеспечение или же подписки на новостные ресурсы, играть в компьютерные игры по сети, получать пятидолларовый долг от друга или же заказывать пиццу. Возможности действительно безграничны»

Давайте я предположу, вы подумали «это же биткоин» — не угадал, пупсик. Это описание первой попытки создания и массового внедрения цифровой наличности, именуемой eCash, разработку которой начал еще в 1990 году Дэвид Шаум. Эта статья познакомит тебя с биографией “крестного отца” движения шифропанков, его компанией DigiCash, как некого прародителя биткоина, ее жизненный путь и банкротство, попытаемся понять почему идея электронной наличности обогнала свое время, каковы последствия и все ли было так однозначно, так же кратко пробежимся о других проектах крутого “деда” и бонусом копнем “под фундамент” недавно анонсированного проекта Elixxir.

Давид ли Шаум.. Начало

Дэвид Ли Шаум родился в 1955 году (точная дата скрывается им самим) в еврейской семье среднего достатка в пригороде Лос-Анжелеса. Семья его происходила из Голландии, где во время Второй Мировой родственники Шаума оказались в руках нацистов, потому что государственные списки граждан не были вовремя уничтожены партизанами, и оккупанты воспользовались ими, чтобы выявлять евреев. Возможно, для Шаума это стало одним из стимулов борьбы за сохранение тайны личных данных в его дальнейшей деятельности.

Чтобы понимать его значение для криптографии и вообще современного мира нужно знать такие факты как написанная им в 1981 году работа «Неотслеживаемая электронная почта, обратные адреса и цифровые псевдонимы» легла в основу Tor и оконечного шифрования, используемого в различных мессенджерах (а что, если Дэвид Шаум это Кайл Риз, которого Павел Дуров отправил в прошлое, чтобы он написал ту самую статью, чтобы впоследствии остановить Skynet aka Роскомнадзор?).

«Вопрос, должна ли информация храниться в руках отдельных людей или же организаций, появляется каждый раз, когда правительство или бизнес решают автоматизировать ряд транзакций. Будущее общества во многом зависит от подхода, который будет доминировать»

Несмотря на то, что его высказывания схожи с идеями шифропанков, «крестным отцом» которых его считают, к ним он себя никогда не относил, так как не разделял взглядов криптоанархизма.

Zcash, Dash, Monero и другие монеты не уникальны в своей идее сделать деньги приватными. Так в 1982 году Шаум уже разработал решение для создания анонимной платежной системы в своем исследовании «Слепые подписи и неотслеживаемые платежи».

Если на пальцах, значит-с, возьмем примером с банком. Шаловливый Боб хочет расплатиться с прогрессивной представительницей древнейшей профессии Мартой электронной наличностью за оказанные ему “услуги”. Допустим банк-эмитент подписывает обычной ЭЦП электронную купюру, взятую с “семейного счета Боб&Алиса”, он проставляет на ней свой номер и может отследить всю ее дальнейшую историю, как и жена Боба. Но тут на помощь Бобу приходит господин Шаум. Технология слепой подписи “заворачивает” транзацию Боба в специальный конвертик с переводной бумажкой, который и подписывает банк, а подпись копируется на ту самую электронную купюру. Соответственно, транзакция валидна, Марта удовлетворена (со слов Боба), а банк и Алиса верят, что Боб примерный семьянин.Мораль такова: Боб — мудак, но в технологиях шарит.

Все это отдаленно напоминает mimblewimble — решение анонимности и масштабируемости для биткоин.

В 1990 году Дэвид Шаум создает компанию Digicash с весьма скудным собственным капиталом, но зато — с заказом от правительства на изучение возможности электронных платежей на дорогах. Шаум разработал систему смарт-карт, крепящихся на лобовое стекло и сканеров, считывающих с них определённую сумму прямо на ходу. Эти же карты можно было применять для оплаты общественного транспорта и других расходов. Естественно, платежи были анонимными. Подобные системы были-таки приняты с США, например, E-ZPass, но ни о какой анонимности и речи нет, плюс система отслеживает маршруты транспортных средств (ибо «Большой брат следит за тобой»).

После выполнения контракта (система не пошла в серию), Шаум поддерживал фирму, разрабатывая смарт-карты для отдельных компаний и зданий. Заказчики в его офисе могли прикоснуться к будущему, оплачивая телефон и газировку анонимными карточками.

eCash

На основе слепых подписей Дэвид Шаум создает цифровую денежную систему, названную eCash или электронная наличность. Именно для данной системы и действует мой пример с банком-эмитентом. Если вы уже достаточное время занимаетесь изучением криптовалют, то наверняка некая профдеформация заставляет вас думать, что eCash представляло из себя нечто децентрализованное или отдаленно похожее на биткоин. Но все абсолютно не так, скорее из нынешних криптовалют есть сходства с Ripple или же стейбл-коинами, если бы мы с вами, простые пользователи, имели возможность обменивать условный Tether на фиатный доллар в отделении банка или через приложение на смартфоне.

По словам вечно параноидальных криптографов, которые считали что платить с помощью кредитной карты крайне небезопасно. Кто-то мог перехватить номер их карты, чтобы иметь возможность тратить чужие деньги. Комиссии слишком высоки. Тем не менее, eCash идеально подходит для отправки электронных микроплатежей через Интернет.

Как я уже упоминал выше, Шаум не разделял идеи криптоанархизма, свято веря в демократию, и считал, что обеспечение приватности денег решит множество проблем, а, чтобы обеспечить максимальное охват аудитории, нужно СОТРУДНИЧАТЬ с центральными и коммерческими банками, а не противостоять им, работать сообща.

До банкротства Lehman Brothers, мирового финансового кризиса и полного недоверия к денежной системе еще далеко, пузырь доткомов только начинает надуваться, а Дэвид Шаум в лучших традициях xRapid мечтает монетизировать Digicash путем продажи лицензий правительствам, банкам, платежным системам и крупным корпорациям, что добавляло бы его «детищу» доверия.

Упрямый параноик

Именно такой мотив прослеживается в одной из статей о Дэвиде Шауме, от неизвестного голландского автора, явно имеющего отношение к компании Digicash. Быть гениальным ученым и технарем, не значит быть великолепным менеджером (Стив Возняк, например, не даст соврать, хотя в данном примере с гениальностью, пожалуй, я загнул лишнего).Ниже рассмотрим сделки, подписание которых возможно могло навсегда изменить мир, ну или обанкротить кого-то, что так же могло бы изменить мир.

Henderson Investment Management. Предложение в 10 миллионов долларов. Когда Шаум увидел соглашение, он немедленно отправил его по факсу всем другим венчурным инвесторам, с которыми он вел переговоры. Что явно не понравилось Henderson, и соглашение было отменено.

ING Investment Management. 20 миллионов гульденов (~40 миллионов долларов). Плюсом был выход на IPO при поддержке Goldman Sachs в течение двух лет. «В тот день, когда мы все собирались подписать соглашение, Дэвид отказался», — рассказывает Раймонд Стофберг (занимался финансами в Digicash) — «Он был настолько параноиком, что всегда думал, что что-то не так. Из ING было 8 человек, включая генерального директора, и Дэвид просто отказался подписывать!»

Билл Гейтс и Microsoft. Цена вопроса 100 млн. долларов и предложение интегрировать eCash в Windows 95. На что “микромягкие” получили встречное предложение в 2 доллара за каждую проданную копию. Сделка сорвалась. Перенесёмся наше время и подсчитаем: продано копий Windows 95–40 млн., цена за 1 копию — $49,95. Итого: отказ от очень щедрого предложения.

Netscape, в то время самый популярный браузер. Интеграция кошелька eBank в их браузер (привет Opera из “лихих”). Шаум настаивал на том, чтобы все подписали соглашение о неразглашении, даже до начала переговоров. Очередная сорванная сделка.

Visa и ее 40 миллионов долларов. Соглашение было практически подписано, но в последний момент Шаум запросил 75 миллионов. «Get lost» в ответ.

«Дэвид — настоящий милый парень, и вы можете с ним весело провести время, но в то же время он злоупотреблял сотрудниками» — пишет бывший сотрудник компании. Работа по ночам несколько раз в неделю считалась обычным делом. И никак не поощрялась. «Завтраки» и обещания более крупной рыбы после очередной провалившейся сделки.

Продолжавшиеся неудачи вынудили 11 сотрудников выдвинуть ультиматум Шауму «Либо уходишь ты, либо мы». Они добились своего, но при этом уходя, Шаум назначил двух самых «неуправленцев» на управляющие должности, сам ушел на задний план, а через год и вовсе улетел в США.

Были конечно же и партнеры, это Mark Twean Bank в США, позже добавились еще 7 банков, такие как Deutsche Bank и Credit Suisse. В целом более консервативные, они видели в DigiCash большой потенциал, при этом боялись снова отстать, так как на то время уже появились кредитные карты, а данные банки слегка упустили момент. Кредитные карты стремительно развивались, это было удобнее нежели решение eCash. И самое главное потребители. Это сейчас каждый знает о существовании различных мошеннических схем, жертвами которых становились. Более востребованным стал вопрос приватности, большее недоверие к правительствам после кризиса. Но тогда кредитки были удобны, люди не думали о мошенниках, игнорировали приватность, в целом типичные и беспечные обыватели. Главная фишка — приватность была не востребована, а провайдеры, которые в целом были заинтересованы в продвижении eCash, так как получали с этого прибыль, попросту сидели и ждали, ибо рынок предпочел кредитки.

Попутно следовали смена CEO, им стал Майкл Неш, долгое время проработавший в Visa. Был открыт офис в Пало-Альто, ставший огромной статьей расходов. Плюс отсутствие четкой маркетинговой стратегии (Шаум видел eCash как главные цифровые деньги в Интернете, но ушел на задний план, а кредиткам вчистую проиграли). И как финал — лавина событий связанных с Citibank. Один из самых крупных прогрессивных и агрессивных в плане нововведений банк с клиентской базой в 70 миллионов. Но слияние с Traveler Group, падение акций вдвое и соглашение с Digicash не было подписано. У венчурных инвесторов кончилось терпение, и они стали один за другим выходить. Офис в Пало-Альто закрылся, Майкл Неш был уволен, а пришедший на его место Скотт Лофтесдейл должен был лишь провести процедуру банкротства.

Система тайного голосования

Шаум, как я уже упоминал выше, не разделял взгляды криптоанархистов, а верил в демократию, сделал огромный вклад в безопасность систем голосования, начиная с самого первого предложения такой системы, удостоверяемой с начала и до конца. Это было следствием его прогнозов от 1981 года по использованию смешанных сетей (их мы еще упомянем). В такой системе голосования каждый конкретный бюллютень остаётся тайным, но любой желающий может достоверно проверить общий итог, причём со своего персонального компьютера. В 1991 году Шаум предложил алгоритм SureVote, позволющий голосовать из нетайной системы, — т.н. “код для голосования”, используемый в системах удалённого голосования типа Remotegrity.

В 1994 году Шаум представил первую систему персонального голосования, в которой избиратель опускал электронный бюллютень в избирательном участке и мог не только удостовериться, но и своею подписью подтвердить, что его голос не изменён машиной для голосования. В последующие годы Шаум вместе с другими специалистами создал несколько систем электронной верификации обычных бумажных бюллютеней: Pret a Voter, Punchscan и Scantegrity. Впервые одна из таких систем, Scantegrity, была использована в городе Такома Парк в штате Мэриленд на местных выборах 2009 года.

В 2011 году Шаум представил систему выбора по жребию, при которой избранные выборщики голосуют от имени всей группы избирателей, сохраняя личную анонимность.

В наше время, когда у практически у каждого есть персональный компьютер, планшет и уж тем более смартфон, возможность не поднимать зад с дивана, чтобы направиться на избирательный участок (да еще если он далеко, а погода мрак, дождь, снег, ураган и полнейший апокалипсис, да и вообще вы интроверт и социопат) настолько хороша… Жаль только, что теряет всякий смысл, если выборы как в одноименной песне группы Ленинград.

Дисплей “NEAR EYE”

Вроде и дед, а в тренде. Запатентовал свой способ превращения любого вида очков в прозрачный компьютерный дисплей с подвижным фокусом и абсолютным качеством изображения — Spectoccular. Эта система дополненной реальности стоит в одном ряду с Magic leap, Hololens и Occulus.

На заре Elixxir. Анонимная социальная сеть PrivaTegrity

В начале своей статьи, я определенно конкретно определил проект Digicash как основную тему, но углубляясь в биографию Дэвида Шаума, и перебирая источники от его научных статей (естественно мельком) до архивов интернета 90-х (небольшая нотка ностальгии, напомнившая мне скорее видеоигры того времени, т.к. интернет у меня появился лишь в 2005 году), добавлял все больше материала и в конце концов наткнулся на проект, который явно не форсился в сети, исчез с сайта самого Шаума, по моему мнению, для того чтобы переродиться в нечто большее, нечто более актуальное.

20 сентября 2018 года Дэвид Шаум представил миру свою криптовалюту Elixxir, намного быстрее биткоина, приватную и имеющую защиту от квантовых компьютеров (здесь вы можете ознакомиться с первоначальной версией вайтпепер проекта). Я не буду разжёвывать все технические аспекты проекта, это сделает другой автор, намного компетентнее меня в технических вопросах (здесь будет ссылочка на его статью, когда она увидит свет). Но вот на какой факт хочу обратить ваше внимание.

В начале января 2016 года Дэвид Шаум аносирует проект PrivaTegrity — анонимную социальную сеть. Но на его личном сайте данного продукта нет. Пройдя по этой ссылке мы можем увидеть 2 статьи, работу самого Шаума, датированную 1981 годом и то самое видео выше. Собственно, давайте разберем, что же из себя должен был представлять проект PrivaTegrity, и почему я считаю его первой версией Elixxir.

Была анонсирована концепция нового криптографического протокола cMix. А PrivaTegrity в свое время будет базироваться на данном протоколе. В разделе 5 technical-brief Elixxir описывается работа данного протокола уже в отношении криптовалюты. Были упоминания запуска альфа-версии приложения на Android, но найти мне его не удалось. Работало данное приложение как обычный мессенджер.

В чем особенности PrivaTegrity:

- пересылки сообщений через 10 независимых дата-центров. Тайный сговор любых девяти будет бесполезен и не позволит изменить данные или нарушить их конфиденциальность. В то же время, подключение больше десятка дата-центров приведёт к снижению скорости передачи зашифрованных данных. Каждый отдельный дата-центр учреждает собственные правила работы и ключи шифрования, систему защиты от взлома и оповещения в случае, если будет зафиксирована попытка внешнего вмешательства. (сходство с «командами» в 5–30 узлов в Elixxir и достижение консенсуса с хотя бы одним честным узлом, и картинка с 9-ю узлами, например)

- отбор дата-центров онлайн-голосованием. (это чистый DPOS, но про блокчейн в статьях ни слова)

- анонимность учётных записей. К примеру, встроенная система платежей не предполагает аккаунты, вместо этого пользователь владеет соответствующими ключами, а подтверждение платежа предполагает многоступенчатую защиту с несколькими паролями. Ключи меняются для каждой последующей транзакции или общения — такая же система защиты работает для обеспечения анонимности общения в чатах. Даже если дата-центры объединятся, они не смогут привязать человека к конкретным операциям или пересланным сообщениям. (в том же technical-brief Elixxir нечто похожее описано в разделе 4)

- “ограниченная анонимность». Принцип ограниченной анонимности в новой социальной сети реализован через систему парных псевдонимов. Пользователь может отправлять сообщения или писать в сообществах под ником, автоматически сгенерированным системой. Указав в настройках, что посты будут опубликовали под псевдонимом, владелец учётной записи получит спаренный ник, под которым сможет писать только он. Другие пользователи будут видеть, что сообщения отправлены одним и тем же человеком, но не увидят связи с другим именем пользователя. Система привязки автоматически сгенерированного второго псевдонима поможет правильно подсчитывать результаты онлайн-голосований.

- каждый дата-центр хранит лишь часть ваших персональных данных. Взломав один из них, хакер не сможет раскрыть вашу личность.

Интересный факт, что разработчики сознательно добавили возможность деанонимизации «нежелательных» пользователей. А определять «нежелательность» будут те самые блок-продюсс…(оговорка по Фрейду) 10 дата-центров. Единогласное «за» и данные этого пользователя уходят в руки властей (только по запросу). Хм.. а на какой же это блокчейн, собравший 4 млрд. бачей похоже? Анонимность — говорили они, безопасность — утверждали они…

Подводя итог…

Бывший профессор университета Беркли не только стал просветителем в сфере приватности в сети, но также создал различные проекты в данном направлении. Был последовательным, с каждым годом, с каждой новой работой, открывая нечто новое, улучшая прежнее. Возможно его управленческий талант сильно уступает таланту ученого, окружающие видят в нем параноика, а каждый новый проект появляется раньше чем общество готово его принять. Шифропанки вдохновлялись им, использовали его научные труды. А последующие проекты цифровых денег как b-money, bit gold, hashcash, bitcoin развили и воплотили идеи Шаума. Нет, bitсoin далек от eCash, но идея, именно она их объединяет.

И вот Elixxir, спустя 20 лет после банкротства Digicash, спустя 10 лет после Bitcoin.. Почему сейчас? Почему не в 2011? В 2013? Почему не 2017, когда каждое ICO получало десятки и сотни миллионов долларов не имея ничего? Неужели в этот раз он опоздал, момент упущен? Или же именно сейчас то самое время, когда его идеи так близки огромному количеству людей, хайп вокруг всякого скама упал, и пора взглянуть на технологии? Думаю скоро мы узнаем каков из себя проект Elixxir, не растерял ли “крестный отец” своей хватки и смог ли идеально подобрать момент, чтобы выйти на арену криптовалют.

Наши друзья и крипто-энтузиасты 24/7 (Андрей и Радист) решили создать канал под названием Shitcoin Maximalist, в котором начали писать про отцов-основателей криптоиндустрии. Мы не могли пропустить этот годный материал. И вот, теперь его читаете и вы!

[говорит голосом Вито Карлеоне] “Ты утверждаешь, что ты криптоэнтузиаст, но ты говоришь это без уважения, ты даже не читал whitepaper биткоина, не знаешь что было до него и какие личности стояли у истоков. Вместо этого ты просишь иксы и шиллить скам за деньги” © (Сатоши Накомото, декабрь 2017 года)

Первая из серии статей о “гигантах”, положивших начало тому, что мы так все любим.

«Вы можете оплачивать доступ к базам данных, покупать программное обеспечение или же подписки на новостные ресурсы, играть в компьютерные игры по сети, получать пятидолларовый долг от друга или же заказывать пиццу. Возможности действительно безграничны»

Давайте я предположу, вы подумали «это же биткоин» — не угадал, пупсик. Это описание первой попытки создания и массового внедрения цифровой наличности, именуемой eCash, разработку которой начал еще в 1990 году Дэвид Шаум. Эта статья познакомит тебя с биографией “крестного отца” движения шифропанков, его компанией DigiCash, как некого прародителя биткоина, ее жизненный путь и банкротство, попытаемся понять почему идея электронной наличности обогнала свое время, каковы последствия и все ли было так однозначно, так же кратко пробежимся о других проектах крутого “деда” и бонусом копнем “под фундамент” недавно анонсированного проекта Elixxir.

Давид ли Шаум.. Начало

Дэвид Ли Шаум родился в 1955 году (точная дата скрывается им самим) в еврейской семье среднего достатка в пригороде Лос-Анжелеса. Семья его происходила из Голландии, где во время Второй Мировой родственники Шаума оказались в руках нацистов, потому что государственные списки граждан не были вовремя уничтожены партизанами, и оккупанты воспользовались ими, чтобы выявлять евреев. Возможно, для Шаума это стало одним из стимулов борьбы за сохранение тайны личных данных в его дальнейшей деятельности.

Чтобы понимать его значение для криптографии и вообще современного мира нужно знать такие факты как написанная им в 1981 году работа «Неотслеживаемая электронная почта, обратные адреса и цифровые псевдонимы» легла в основу Tor и оконечного шифрования, используемого в различных мессенджерах (а что, если Дэвид Шаум это Кайл Риз, которого Павел Дуров отправил в прошлое, чтобы он написал ту самую статью, чтобы впоследствии остановить Skynet aka Роскомнадзор?).

«Вопрос, должна ли информация храниться в руках отдельных людей или же организаций, появляется каждый раз, когда правительство или бизнес решают автоматизировать ряд транзакций. Будущее общества во многом зависит от подхода, который будет доминировать»

Несмотря на то, что его высказывания схожи с идеями шифропанков, «крестным отцом» которых его считают, к ним он себя никогда не относил, так как не разделял взглядов криптоанархизма.

Zcash, Dash, Monero и другие монеты не уникальны в своей идее сделать деньги приватными. Так в 1982 году Шаум уже разработал решение для создания анонимной платежной системы в своем исследовании «Слепые подписи и неотслеживаемые платежи».

Если на пальцах, значит-с, возьмем примером с банком. Шаловливый Боб хочет расплатиться с прогрессивной представительницей древнейшей профессии Мартой электронной наличностью за оказанные ему “услуги”. Допустим банк-эмитент подписывает обычной ЭЦП электронную купюру, взятую с “семейного счета Боб&Алиса”, он проставляет на ней свой номер и может отследить всю ее дальнейшую историю, как и жена Боба. Но тут на помощь Бобу приходит господин Шаум. Технология слепой подписи “заворачивает” транзацию Боба в специальный конвертик с переводной бумажкой, который и подписывает банк, а подпись копируется на ту самую электронную купюру. Соответственно, транзакция валидна, Марта удовлетворена (со слов Боба), а банк и Алиса верят, что Боб примерный семьянин.Мораль такова: Боб — мудак, но в технологиях шарит.

Все это отдаленно напоминает mimblewimble — решение анонимности и масштабируемости для биткоин.

В 1990 году Дэвид Шаум создает компанию Digicash с весьма скудным собственным капиталом, но зато — с заказом от правительства на изучение возможности электронных платежей на дорогах. Шаум разработал систему смарт-карт, крепящихся на лобовое стекло и сканеров, считывающих с них определённую сумму прямо на ходу. Эти же карты можно было применять для оплаты общественного транспорта и других расходов. Естественно, платежи были анонимными. Подобные системы были-таки приняты с США, например, E-ZPass, но ни о какой анонимности и речи нет, плюс система отслеживает маршруты транспортных средств (ибо «Большой брат следит за тобой»).

После выполнения контракта (система не пошла в серию), Шаум поддерживал фирму, разрабатывая смарт-карты для отдельных компаний и зданий. Заказчики в его офисе могли прикоснуться к будущему, оплачивая телефон и газировку анонимными карточками.

eCash

На основе слепых подписей Дэвид Шаум создает цифровую денежную систему, названную eCash или электронная наличность. Именно для данной системы и действует мой пример с банком-эмитентом. Если вы уже достаточное время занимаетесь изучением криптовалют, то наверняка некая профдеформация заставляет вас думать, что eCash представляло из себя нечто децентрализованное или отдаленно похожее на биткоин. Но все абсолютно не так, скорее из нынешних криптовалют есть сходства с Ripple или же стейбл-коинами, если бы мы с вами, простые пользователи, имели возможность обменивать условный Tether на фиатный доллар в отделении банка или через приложение на смартфоне.

По словам вечно параноидальных криптографов, которые считали что платить с помощью кредитной карты крайне небезопасно. Кто-то мог перехватить номер их карты, чтобы иметь возможность тратить чужие деньги. Комиссии слишком высоки. Тем не менее, eCash идеально подходит для отправки электронных микроплатежей через Интернет.

Как я уже упоминал выше, Шаум не разделял идеи криптоанархизма, свято веря в демократию, и считал, что обеспечение приватности денег решит множество проблем, а, чтобы обеспечить максимальное охват аудитории, нужно СОТРУДНИЧАТЬ с центральными и коммерческими банками, а не противостоять им, работать сообща.

До банкротства Lehman Brothers, мирового финансового кризиса и полного недоверия к денежной системе еще далеко, пузырь доткомов только начинает надуваться, а Дэвид Шаум в лучших традициях xRapid мечтает монетизировать Digicash путем продажи лицензий правительствам, банкам, платежным системам и крупным корпорациям, что добавляло бы его «детищу» доверия.

Упрямый параноик

Именно такой мотив прослеживается в одной из статей о Дэвиде Шауме, от неизвестного голландского автора, явно имеющего отношение к компании Digicash. Быть гениальным ученым и технарем, не значит быть великолепным менеджером (Стив Возняк, например, не даст соврать, хотя в данном примере с гениальностью, пожалуй, я загнул лишнего).Ниже рассмотрим сделки, подписание которых возможно могло навсегда изменить мир, ну или обанкротить кого-то, что так же могло бы изменить мир.

Henderson Investment Management. Предложение в 10 миллионов долларов. Когда Шаум увидел соглашение, он немедленно отправил его по факсу всем другим венчурным инвесторам, с которыми он вел переговоры. Что явно не понравилось Henderson, и соглашение было отменено.

ING Investment Management. 20 миллионов гульденов (~40 миллионов долларов). Плюсом был выход на IPO при поддержке Goldman Sachs в течение двух лет. «В тот день, когда мы все собирались подписать соглашение, Дэвид отказался», — рассказывает Раймонд Стофберг (занимался финансами в Digicash) — «Он был настолько параноиком, что всегда думал, что что-то не так. Из ING было 8 человек, включая генерального директора, и Дэвид просто отказался подписывать!»

Билл Гейтс и Microsoft. Цена вопроса 100 млн. долларов и предложение интегрировать eCash в Windows 95. На что “микромягкие” получили встречное предложение в 2 доллара за каждую проданную копию. Сделка сорвалась. Перенесёмся наше время и подсчитаем: продано копий Windows 95–40 млн., цена за 1 копию — $49,95. Итого: отказ от очень щедрого предложения.

Netscape, в то время самый популярный браузер. Интеграция кошелька eBank в их браузер (привет Opera из “лихих”). Шаум настаивал на том, чтобы все подписали соглашение о неразглашении, даже до начала переговоров. Очередная сорванная сделка.

Visa и ее 40 миллионов долларов. Соглашение было практически подписано, но в последний момент Шаум запросил 75 миллионов. «Get lost» в ответ.

«Дэвид — настоящий милый парень, и вы можете с ним весело провести время, но в то же время он злоупотреблял сотрудниками» — пишет бывший сотрудник компании. Работа по ночам несколько раз в неделю считалась обычным делом. И никак не поощрялась. «Завтраки» и обещания более крупной рыбы после очередной провалившейся сделки.

Продолжавшиеся неудачи вынудили 11 сотрудников выдвинуть ультиматум Шауму «Либо уходишь ты, либо мы». Они добились своего, но при этом уходя, Шаум назначил двух самых «неуправленцев» на управляющие должности, сам ушел на задний план, а через год и вовсе улетел в США.

Были конечно же и партнеры, это Mark Twean Bank в США, позже добавились еще 7 банков, такие как Deutsche Bank и Credit Suisse. В целом более консервативные, они видели в DigiCash большой потенциал, при этом боялись снова отстать, так как на то время уже появились кредитные карты, а данные банки слегка упустили момент. Кредитные карты стремительно развивались, это было удобнее нежели решение eCash. И самое главное потребители. Это сейчас каждый знает о существовании различных мошеннических схем, жертвами которых становились. Более востребованным стал вопрос приватности, большее недоверие к правительствам после кризиса. Но тогда кредитки были удобны, люди не думали о мошенниках, игнорировали приватность, в целом типичные и беспечные обыватели. Главная фишка — приватность была не востребована, а провайдеры, которые в целом были заинтересованы в продвижении eCash, так как получали с этого прибыль, попросту сидели и ждали, ибо рынок предпочел кредитки.

Попутно следовали смена CEO, им стал Майкл Неш, долгое время проработавший в Visa. Был открыт офис в Пало-Альто, ставший огромной статьей расходов. Плюс отсутствие четкой маркетинговой стратегии (Шаум видел eCash как главные цифровые деньги в Интернете, но ушел на задний план, а кредиткам вчистую проиграли). И как финал — лавина событий связанных с Citibank. Один из самых крупных прогрессивных и агрессивных в плане нововведений банк с клиентской базой в 70 миллионов. Но слияние с Traveler Group, падение акций вдвое и соглашение с Digicash не было подписано. У венчурных инвесторов кончилось терпение, и они стали один за другим выходить. Офис в Пало-Альто закрылся, Майкл Неш был уволен, а пришедший на его место Скотт Лофтесдейл должен был лишь провести процедуру банкротства.

Система тайного голосования

Шаум, как я уже упоминал выше, не разделял взгляды криптоанархистов, а верил в демократию, сделал огромный вклад в безопасность систем голосования, начиная с самого первого предложения такой системы, удостоверяемой с начала и до конца. Это было следствием его прогнозов от 1981 года по использованию смешанных сетей (их мы еще упомянем). В такой системе голосования каждый конкретный бюллютень остаётся тайным, но любой желающий может достоверно проверить общий итог, причём со своего персонального компьютера. В 1991 году Шаум предложил алгоритм SureVote, позволющий голосовать из нетайной системы, — т.н. “код для голосования”, используемый в системах удалённого голосования типа Remotegrity.

В 1994 году Шаум представил первую систему персонального голосования, в которой избиратель опускал электронный бюллютень в избирательном участке и мог не только удостовериться, но и своею подписью подтвердить, что его голос не изменён машиной для голосования. В последующие годы Шаум вместе с другими специалистами создал несколько систем электронной верификации обычных бумажных бюллютеней: Pret a Voter, Punchscan и Scantegrity. Впервые одна из таких систем, Scantegrity, была использована в городе Такома Парк в штате Мэриленд на местных выборах 2009 года.

В 2011 году Шаум представил систему выбора по жребию, при которой избранные выборщики голосуют от имени всей группы избирателей, сохраняя личную анонимность.

В наше время, когда у практически у каждого есть персональный компьютер, планшет и уж тем более смартфон, возможность не поднимать зад с дивана, чтобы направиться на избирательный участок (да еще если он далеко, а погода мрак, дождь, снег, ураган и полнейший апокалипсис, да и вообще вы интроверт и социопат) настолько хороша… Жаль только, что теряет всякий смысл, если выборы как в одноименной песне группы Ленинград.

Дисплей “NEAR EYE”

Вроде и дед, а в тренде. Запатентовал свой способ превращения любого вида очков в прозрачный компьютерный дисплей с подвижным фокусом и абсолютным качеством изображения — Spectoccular. Эта система дополненной реальности стоит в одном ряду с Magic leap, Hololens и Occulus.

На заре Elixxir. Анонимная социальная сеть PrivaTegrity

В начале своей статьи, я определенно конкретно определил проект Digicash как основную тему, но углубляясь в биографию Дэвида Шаума, и перебирая источники от его научных статей (естественно мельком) до архивов интернета 90-х (небольшая нотка ностальгии, напомнившая мне скорее видеоигры того времени, т.к. интернет у меня появился лишь в 2005 году), добавлял все больше материала и в конце концов наткнулся на проект, который явно не форсился в сети, исчез с сайта самого Шаума, по моему мнению, для того чтобы переродиться в нечто большее, нечто более актуальное.

20 сентября 2018 года Дэвид Шаум представил миру свою криптовалюту Elixxir, намного быстрее биткоина, приватную и имеющую защиту от квантовых компьютеров (здесь вы можете ознакомиться с первоначальной версией вайтпепер проекта). Я не буду разжёвывать все технические аспекты проекта, это сделает другой автор, намного компетентнее меня в технических вопросах (здесь будет ссылочка на его статью, когда она увидит свет). Но вот на какой факт хочу обратить ваше внимание.

В начале января 2016 года Дэвид Шаум аносирует проект PrivaTegrity — анонимную социальную сеть. Но на его личном сайте данного продукта нет. Пройдя по этой ссылке мы можем увидеть 2 статьи, работу самого Шаума, датированную 1981 годом и то самое видео выше. Собственно, давайте разберем, что же из себя должен был представлять проект PrivaTegrity, и почему я считаю его первой версией Elixxir.

Была анонсирована концепция нового криптографического протокола cMix. А PrivaTegrity в свое время будет базироваться на данном протоколе. В разделе 5 technical-brief Elixxir описывается работа данного протокола уже в отношении криптовалюты. Были упоминания запуска альфа-версии приложения на Android, но найти мне его не удалось. Работало данное приложение как обычный мессенджер.

В чем особенности PrivaTegrity:

- пересылки сообщений через 10 независимых дата-центров. Тайный сговор любых девяти будет бесполезен и не позволит изменить данные или нарушить их конфиденциальность. В то же время, подключение больше десятка дата-центров приведёт к снижению скорости передачи зашифрованных данных. Каждый отдельный дата-центр учреждает собственные правила работы и ключи шифрования, систему защиты от взлома и оповещения в случае, если будет зафиксирована попытка внешнего вмешательства. (сходство с «командами» в 5–30 узлов в Elixxir и достижение консенсуса с хотя бы одним честным узлом, и картинка с 9-ю узлами, например)

- отбор дата-центров онлайн-голосованием. (это чистый DPOS, но про блокчейн в статьях ни слова)

- анонимность учётных записей. К примеру, встроенная система платежей не предполагает аккаунты, вместо этого пользователь владеет соответствующими ключами, а подтверждение платежа предполагает многоступенчатую защиту с несколькими паролями. Ключи меняются для каждой последующей транзакции или общения — такая же система защиты работает для обеспечения анонимности общения в чатах. Даже если дата-центры объединятся, они не смогут привязать человека к конкретным операциям или пересланным сообщениям. (в том же technical-brief Elixxir нечто похожее описано в разделе 4)

- “ограниченная анонимность». Принцип ограниченной анонимности в новой социальной сети реализован через систему парных псевдонимов. Пользователь может отправлять сообщения или писать в сообществах под ником, автоматически сгенерированным системой. Указав в настройках, что посты будут опубликовали под псевдонимом, владелец учётной записи получит спаренный ник, под которым сможет писать только он. Другие пользователи будут видеть, что сообщения отправлены одним и тем же человеком, но не увидят связи с другим именем пользователя. Система привязки автоматически сгенерированного второго псевдонима поможет правильно подсчитывать результаты онлайн-голосований.

- каждый дата-центр хранит лишь часть ваших персональных данных. Взломав один из них, хакер не сможет раскрыть вашу личность.

Интересный факт, что разработчики сознательно добавили возможность деанонимизации «нежелательных» пользователей. А определять «нежелательность» будут те самые блок-продюсс…(оговорка по Фрейду) 10 дата-центров. Единогласное «за» и данные этого пользователя уходят в руки властей (только по запросу). Хм.. а на какой же это блокчейн, собравший 4 млрд. бачей похоже? Анонимность — говорили они, безопасность — утверждали они…

Подводя итог…

Бывший профессор университета Беркли не только стал просветителем в сфере приватности в сети, но также создал различные проекты в данном направлении. Был последовательным, с каждым годом, с каждой новой работой, открывая нечто новое, улучшая прежнее. Возможно его управленческий талант сильно уступает таланту ученого, окружающие видят в нем параноика, а каждый новый проект появляется раньше чем общество готово его принять. Шифропанки вдохновлялись им, использовали его научные труды. А последующие проекты цифровых денег как b-money, bit gold, hashcash, bitcoin развили и воплотили идеи Шаума. Нет, bitсoin далек от eCash, но идея, именно она их объединяет.

И вот Elixxir, спустя 20 лет после банкротства Digicash, спустя 10 лет после Bitcoin.. Почему сейчас? Почему не в 2011? В 2013? Почему не 2017, когда каждое ICO получало десятки и сотни миллионов долларов не имея ничего? Неужели в этот раз он опоздал, момент упущен? Или же именно сейчас то самое время, когда его идеи так близки огромному количеству людей, хайп вокруг всякого скама упал, и пора взглянуть на технологии? Думаю скоро мы узнаем каков из себя проект Elixxir, не растерял ли “крестный отец” своей хватки и смог ли идеально подобрать момент, чтобы выйти на арену криптовалют.