Быки или медведи: кто возглавит крипторынок в ближайшее время?

Большинство участников платформы прогнозов Polymarket, а также многие эксперты уверены в том, что в 2024 году биткоин установит новый ценовой максимум и, по некоторым оценкам, он может быть гораздо выше зафиксированного в марте 2024 года.

Вместе с тем, ряд аналитиков выражает мнение, что котировки биткоина демонстрируют медвежьи сигналы, а существенная коррекция в преддверии выборов США была бы полезной для первой криптовалюты. Кроме того, над рынком все еще нависают неблагоприятные экономические и политические факторы, которые могут остановить или, по крайней мере, замедлить рост цифровых активов в этом году.

Редакция Incrypted разобралась, чем вызвана неуверенность участников рынка и в чем причина бычьих и медвежьих настроений среди инвесторов.

На распутье

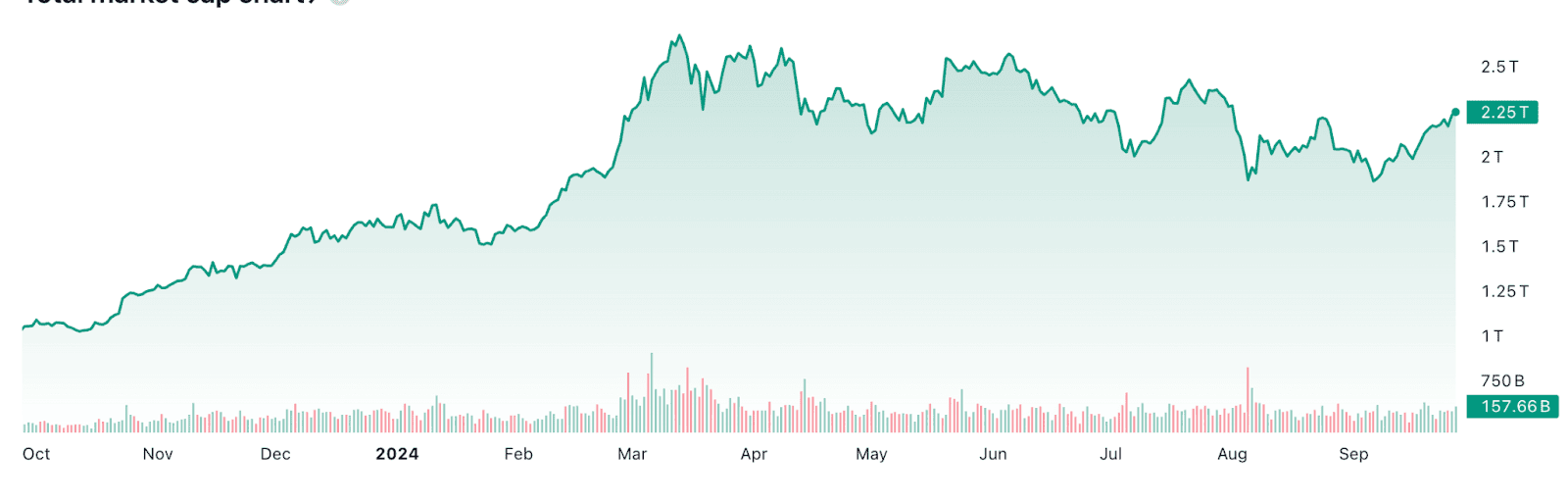

После угасания апрельского импульса крипторынок и биткоин, в частности, перешли в боковой тренд с постепенным сдвигом ценового коридора на более низкие уровни поддержки. В последние месяцы наблюдалось несколько резких обвалов и скачков, однако их масштабы были сравнительно небольшими.

В своем эссе «Вода, везде вода» Артур Хейс связывает весенний рост рынка с увеличением фиатной ликвидности вследствие действий Минфина США, а последующий боковой тренд — с ее исчерпанием. Свою роль могло сыграть и отсутствие понимания того, как долго и насколько интенсивно Федеральная резервная система (ФРС) США планирует проводить политику количественного ужесточения (QT).

Некоторые обвалы совпали с макроэкономическими и политическими событиями вроде ракетной атаки Ирана на Израиль (апрель), повышения ключевой ставки Банком Японии (июль), публикации новых данных о занятости в США (август). С другой стороны, росту способствовала поддержка криптовалютной индустрии Дональдом Трампом и разворот монетарной политики центробанков.

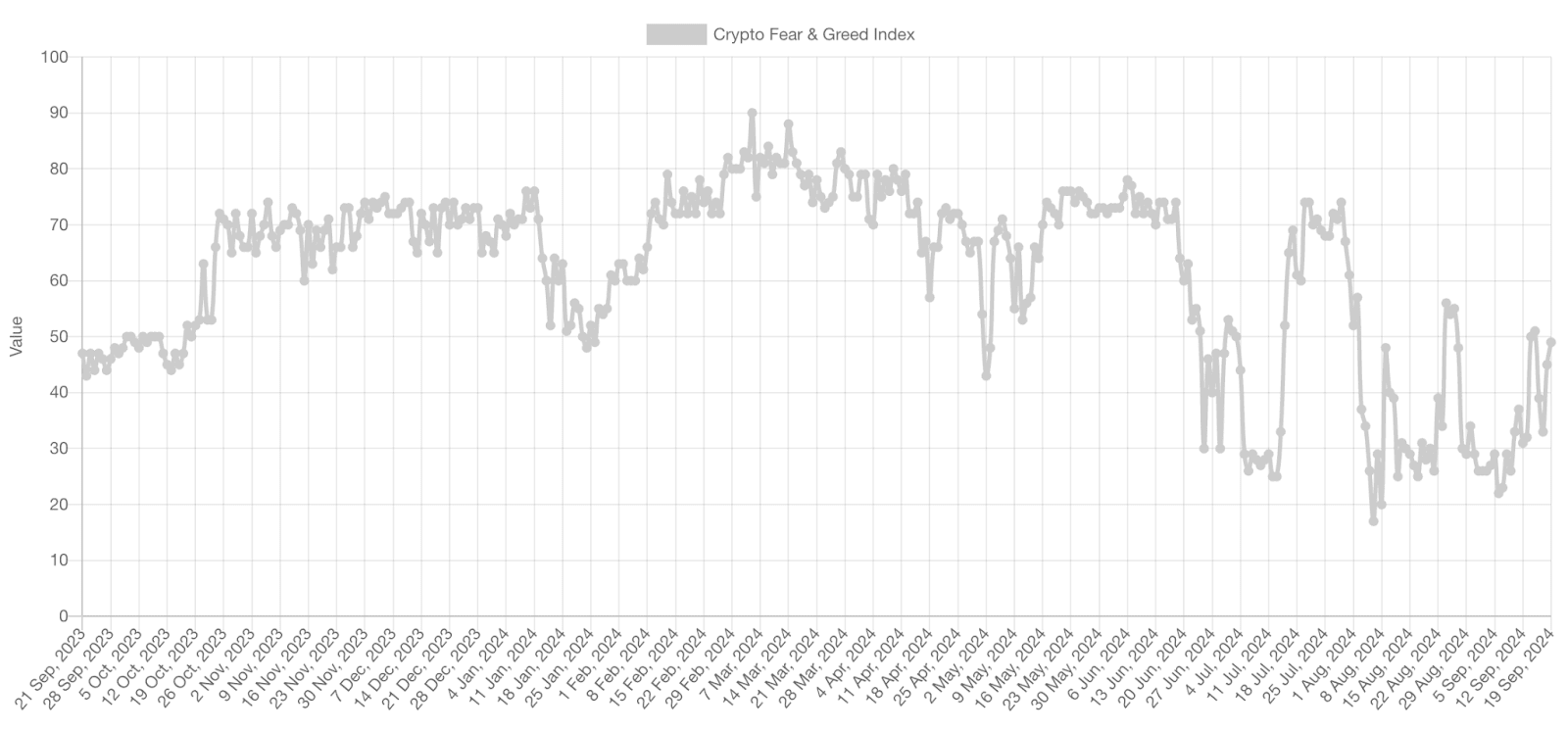

Отсутствие консенсуса среди участников рынка о дальнейшем движении котировок подтверждается также индексом страха и жадности, демонстрирующим последние несколько месяцев высокую волатильность и амплитуду изменения настроений.

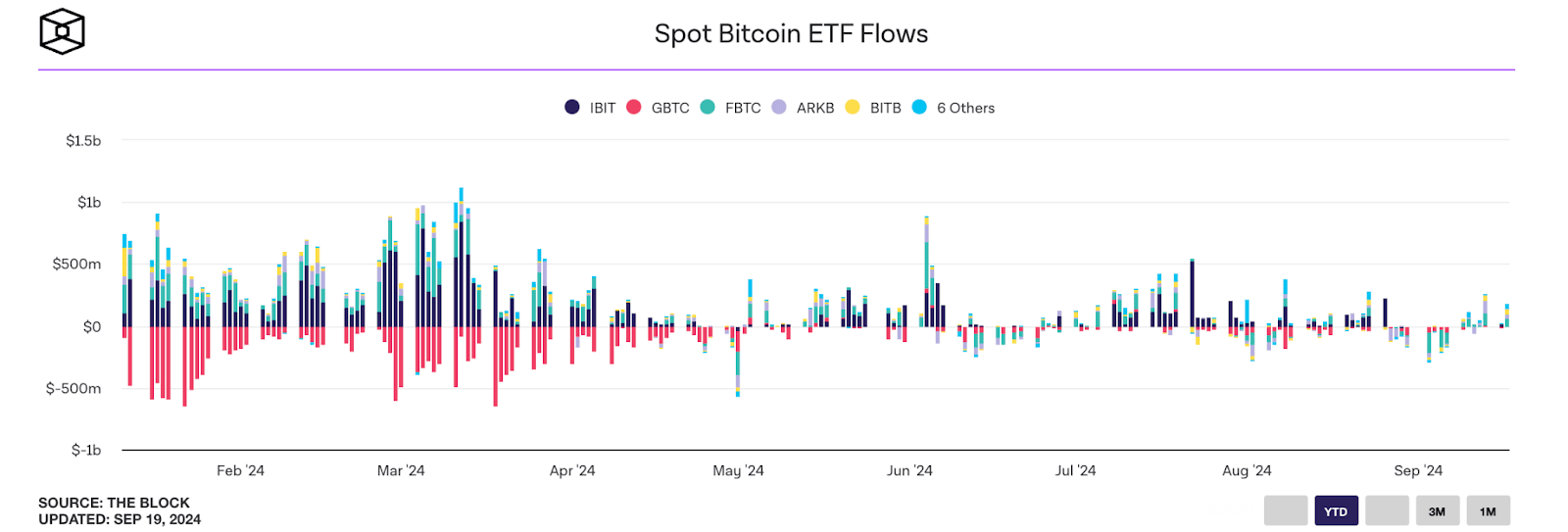

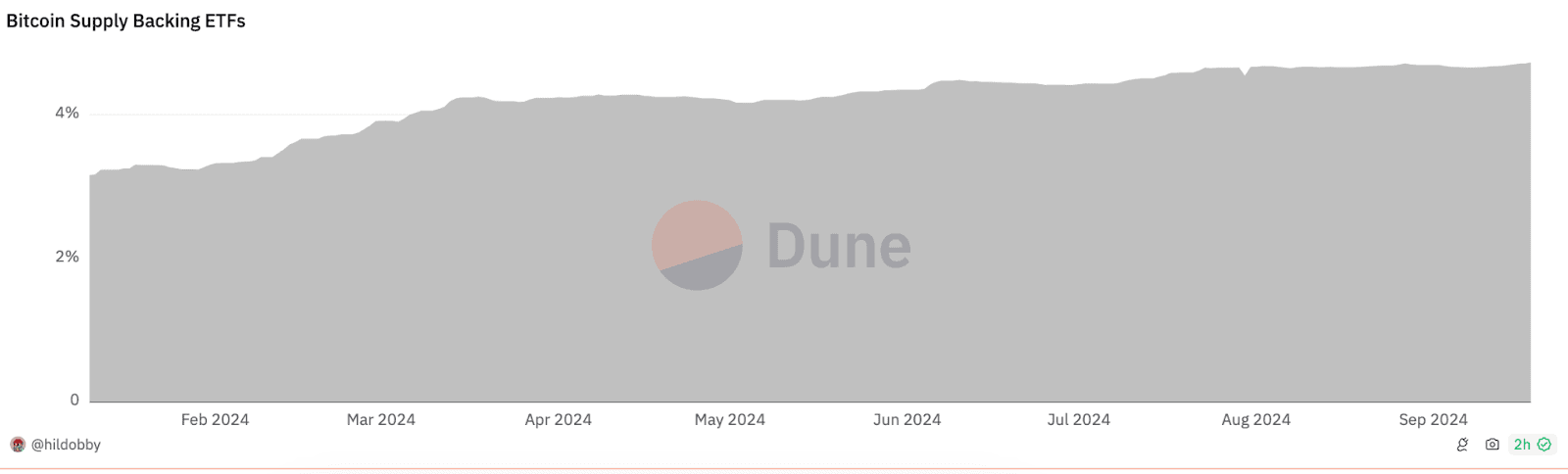

Другим показателем стало постепенное угасание интереса к акциям биткоин-ETF со стороны традиционных инвесторов. Впрочем, эта динамика может объясняться естественным насыщением фондов и удовлетворением рыночного спроса.

В начале четвертого квартала 2024 года индустрия находится на распутье, когда на дальнейшую динамику котировок цифровых активов будут влиять события, точный исход и значение которых остаются неизвестными. Многие ожидают, что на смену исторически слабому для биткоина сентябрю придет бычий октябрь (uptober), и вместе с тем опасаются последствий решений финансовых регуляторов и президентских выборов.

Какие же события могут привести крипторынок к росту, а какие продолжить или даже ухудшить тянущийся с лета боковой тренд?

Дорога вверх

Среди факторов, способствующих росту котировок цифровых активов, можно выделить следующие.

Благоприятные макроэкономические условия

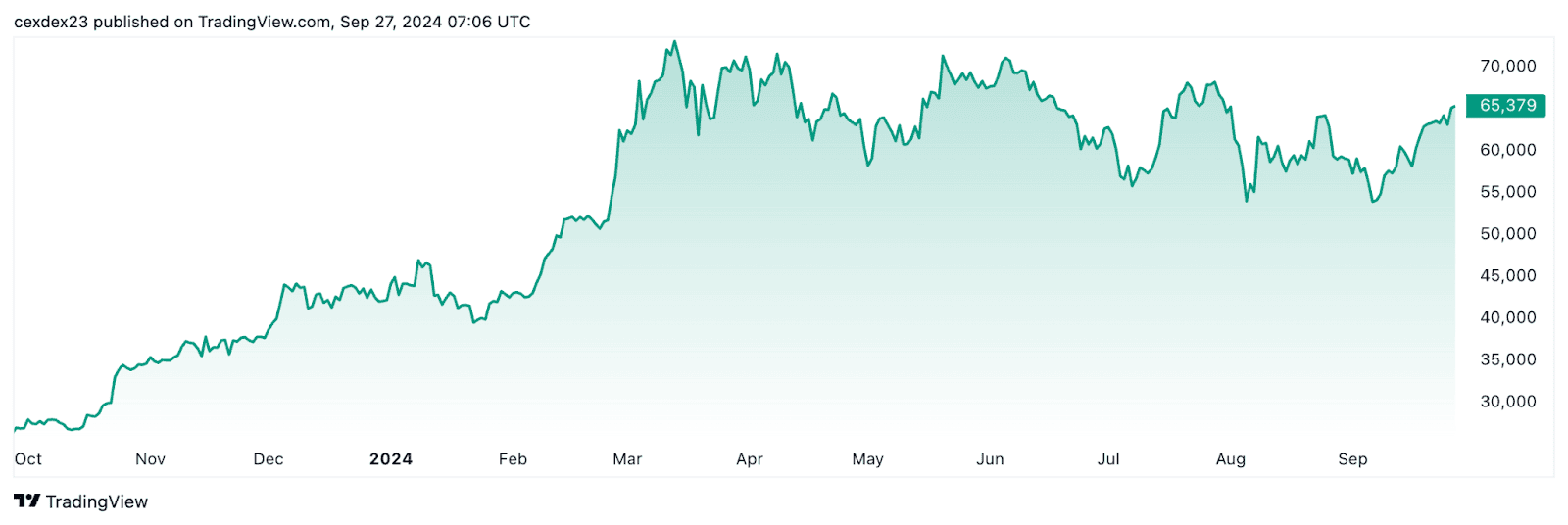

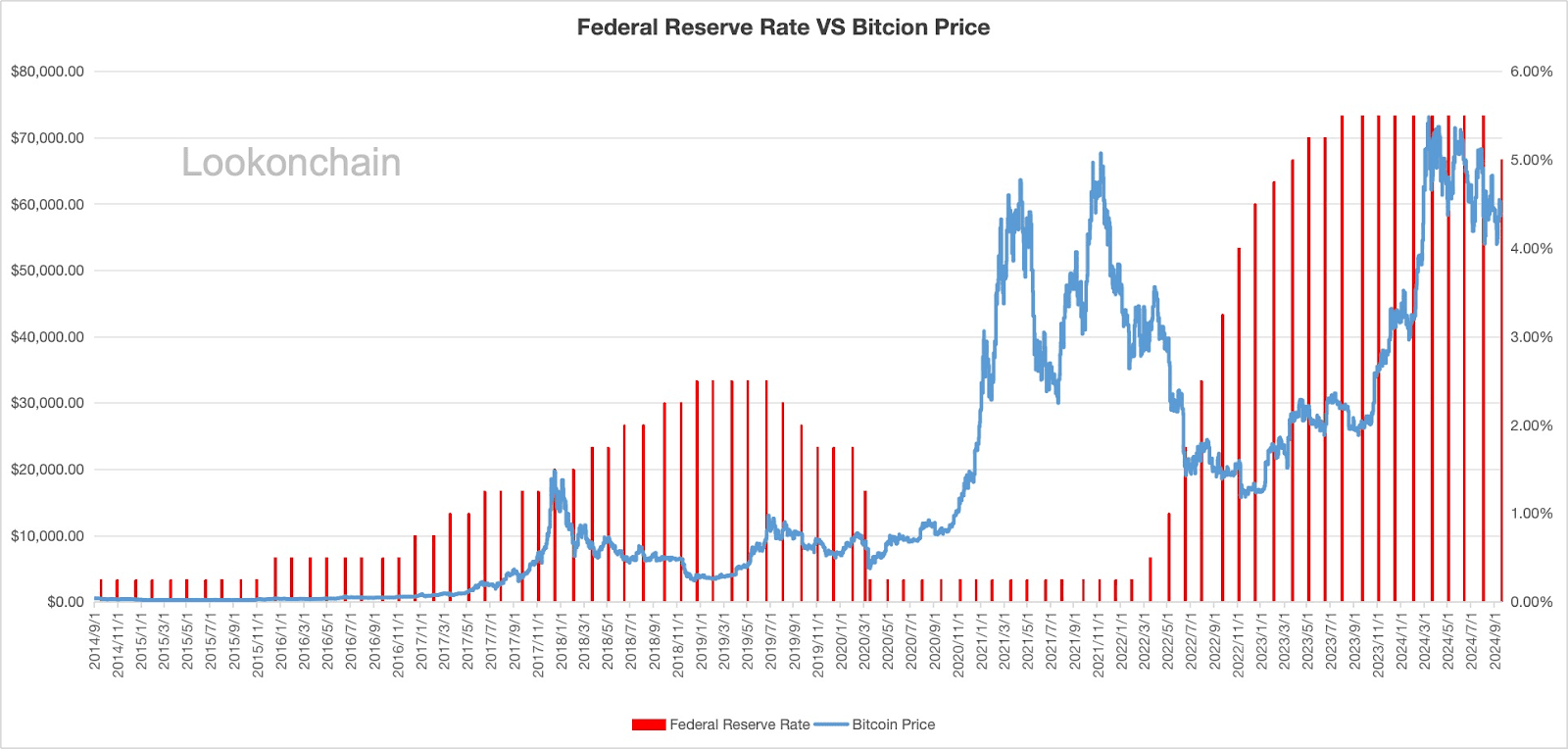

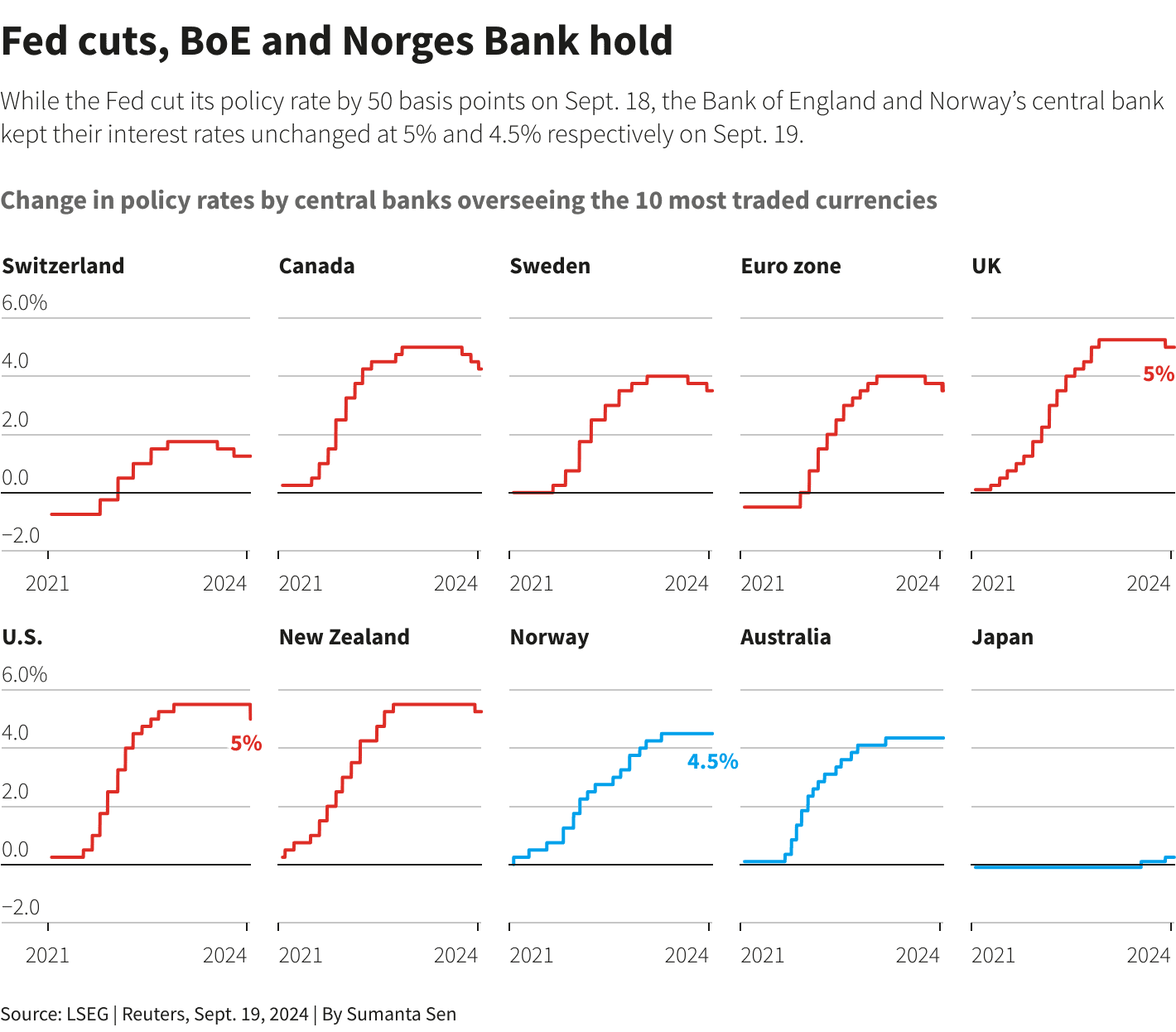

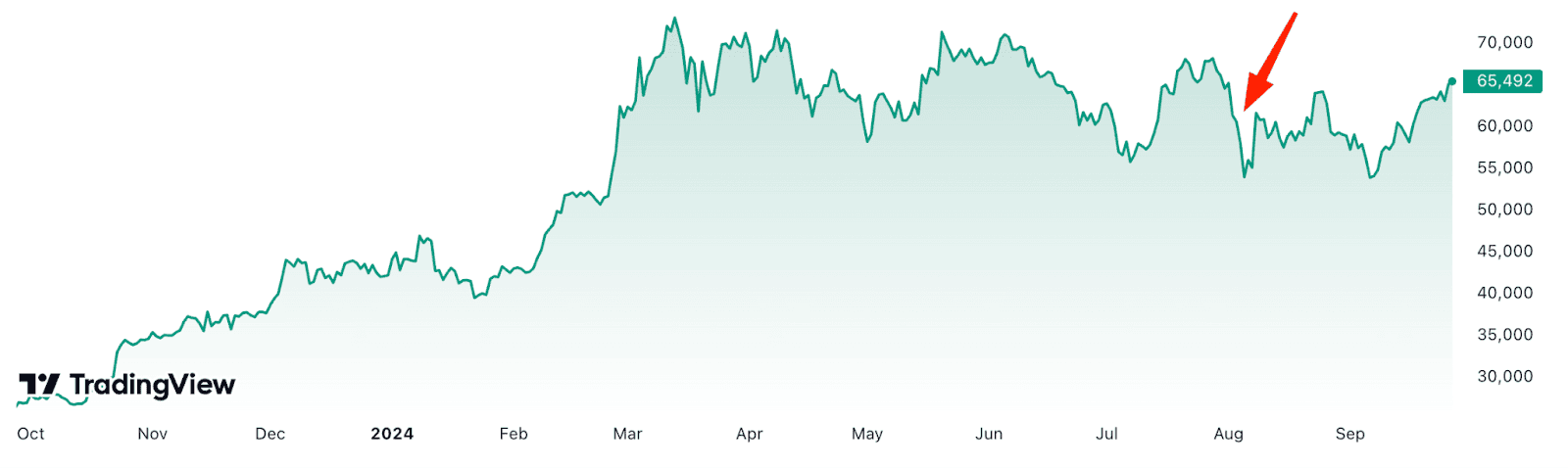

Снижение ставки ФРС 18 сентября привело к тому, что стоимость биткоина всего за сутки выросла более чем на 6% — с $58 000 до $63 000. Вероятно, это еще не полный эффект смягчения монетарной политики в США.

По мнению Артура Хейса, снижение ставки является одной из предпосылок для роста крипторынка, но кроме этого также требуется увеличение доступной ликвидности и сохранения финансируемого в иене кэрри-трейда, который зависит от денежной политики Банка Японии. Вместе с тем он также указывает, что снижение ставок приведет к сокращению доходности казначейских облигаций США и оттоку капитала из связанных с ними продуктов вроде RWA.

Как бы там ни было, одно снижение ставки на 50 базисных пунктов не вызвало существенных изменений в финансовой системе США. Все положительное влияние связано с ожиданиями того, что это лишь начало большого разворота денежно-кредитной политики ФРС вслед за остальными крупными центробанками.

Кроме того, некоторые эксперты считают, что до конца 2024 года рынок увидит снижение еще на 75 базисных пунктов, что, вероятно, также приведет к росту биткоина и других рисковых активов.

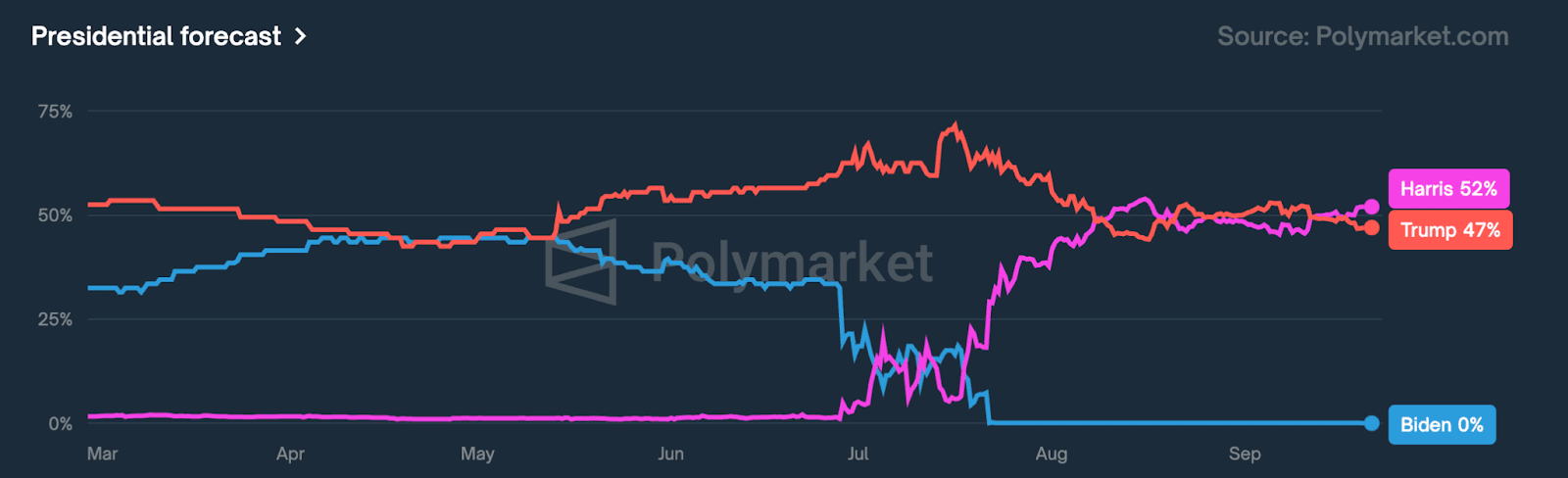

Победа Дональда Трампа на президентских выборах в США

Начиная с июля 2024 года, Дональд Трамп в рамках предвыборной кампании начал позиционировать себя как «криптопрезидента» в противовес Джо Байдену, не пользующемуся популярностью в индустрии.

Он также сделал несколько громких заявлений, в частности, пообещал уволить недружественного к отрасли Гэри Генслера с поста главы Комиссии по ценным бумагам и биржам США (SEC), превратить США в «криптостолицу» мира и рассмотреть биткоин в качестве инструмента для решения проблемы растущего госдолга.

Как следствие, сообщество и многие эксперты вроде Bernstein и VanEck начали связывать победу Трампа на выборах с перспективами криптоиндустрии в США и дальнейшим ростом биткоина. Насколько оправданы эти ожидания — покажет только время, но рынок может положительно отреагировать, если трамп станет следующим президентом Соединенных Штатов.

Судя по ставкам пользователей на платформе предсказаний Polymarket, на момент написания в предвыборной гонке с небольшим отрывом лидирует кандидат в президенты от демократов — Камала Харрис, однако баланс все еще может измениться.

Кроме того, аналитики Standard Chartered и Matrixport указывают, что рост биткоина, вероятнее всего, произойдет вне зависимости от результатов выборов.

Распространение криптовалютных ETF

На момент написания на балансах эмитентов спотовых биткоин-ETF находится около 5% доступного предложения первой криптовалюты, что делает биржевые фонды одними из крупнейших держателей BTC. Причем с момента запуска наблюдается устойчивая тенденция к накоплению активов этими структурами.

Несмотря на упомянутую выше тенденцию к снижению объемов денежных потоков биткоин-ETF, финансовый инструмент получил широкое распространение среди финансовых консультантов и некоторых крупных финансовых компаний вроде Morgan Stanley. Потенциально это может вызвать новый всплеск интереса со стороны розничных инвесторов.

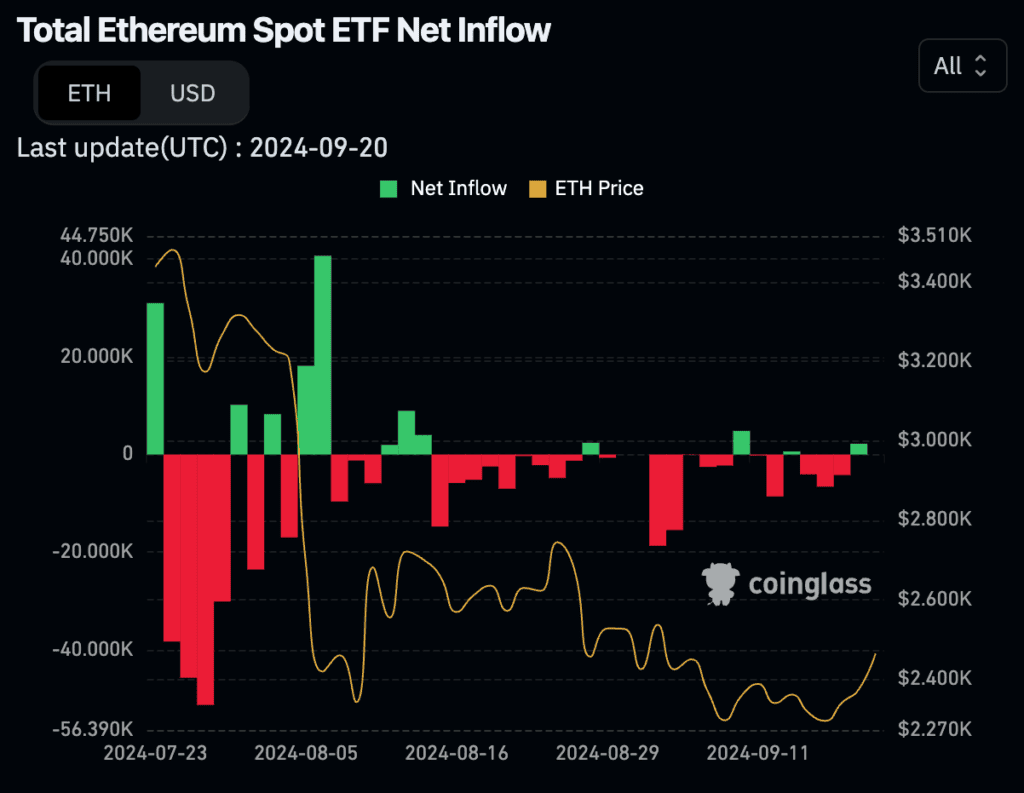

Кроме того, запущенный в июле 2024 года спотовый Ethereum-ETF может преодолеть тенденцию оттока средств, которую спровоцировал Grayscale Ethereum Trust, и перейти к аккумуляции ETH, поглотив часть предложения второй по капитализации криптовалюты. Впрочем, масштабы денежных потоков этих фондов все еще остаются небольшими по сравнению с биткоин-ETF.

Ослабление ценового давления

Драйверами некоторых обвалов биткоина, произошедших в июне-августе 2024 года, стали крупные продажи криптовалюты некоторыми государственными учреждениями и частными компаниями:

- в апреле обанкротившаяся платформа Genesis приступила к распределению цифровых активов на сумму $4 млрд, которые частично уже поглощены рынком;

- в июне правительство одной из земель Германии начало переводить на биржи криптовалюту, конфискованную у создателей пиратского сайта Movie2k. В общей сложности в рамках этой кампании было продано 50 000 BTC на $2,9 млрд;

- в июле обанкротившаяся криптовалютная биржа Mt.Gox начала возвращение средств клиентам, что устранило еще одну угрозу потенциального дампа, нависающую над биткоином и рядом других активов;

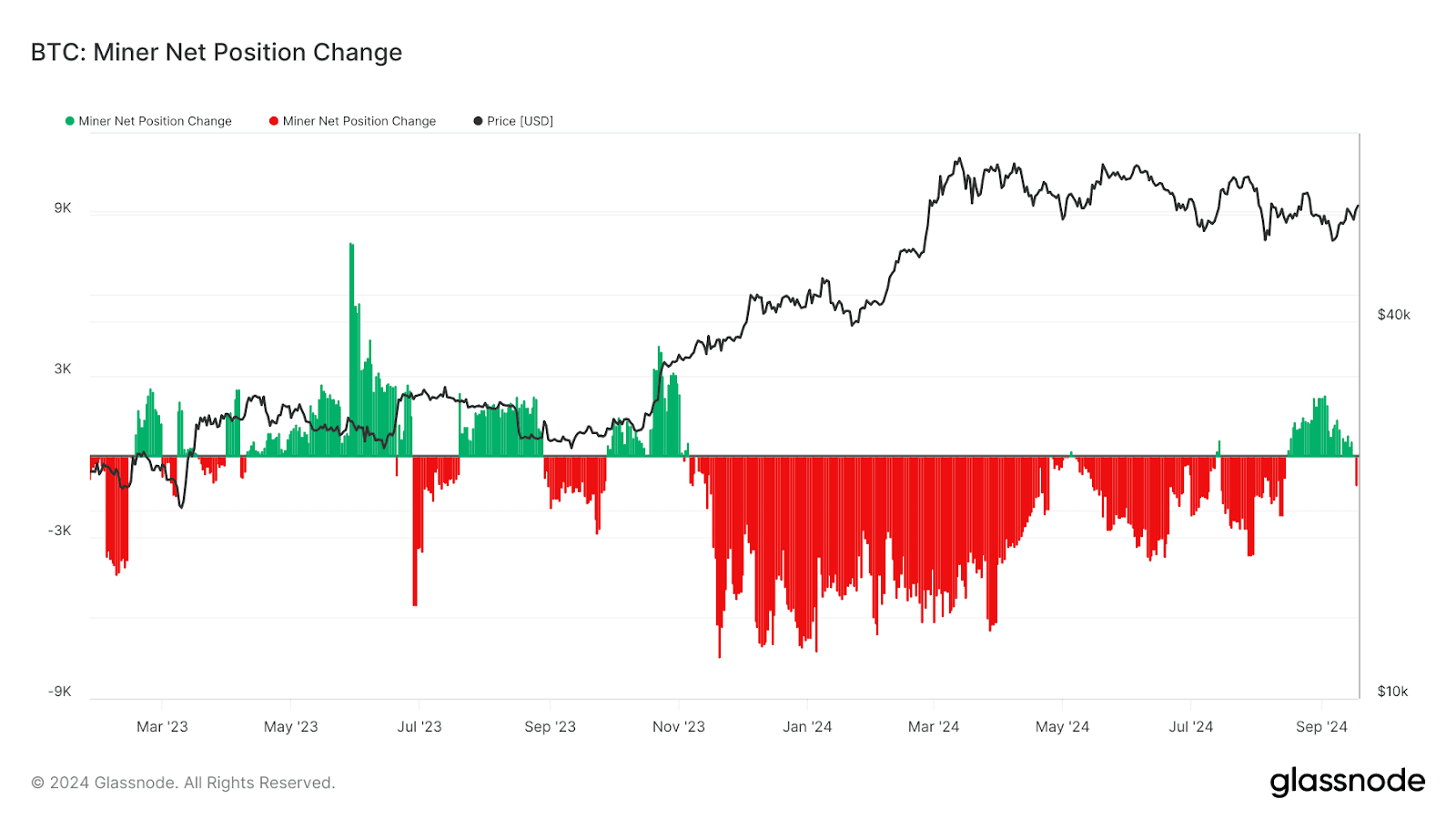

Кроме того, фоновой тенденцией долгое время оставались продажи майнеров, характерные для периодов до и после халвинга. Однако, по данным Glassnode, начиная с августа, майнеры начали накапливать биткоин, что устраняет еще один возможный фактор давления.

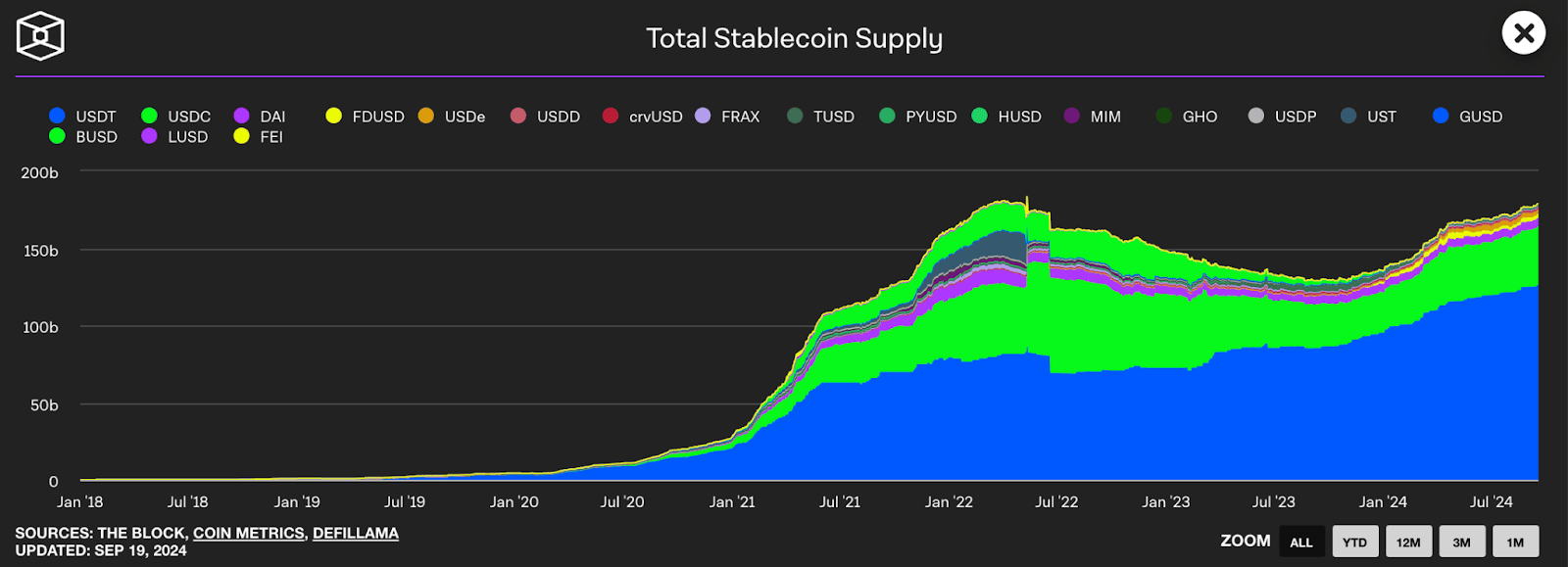

Рост предложения стейблкоинов

Стейблкоины играют центральную роль в обеспечении ликвидности криптовалютного рынка — большая часть торговых пар номинирована в USDT, USDC и других токенах, привязанных к доллару США. По данным CoinMarketCap, на упомянутые два инструмента приходится более 80% суточного торгового объема.

Именно поэтому объем совокупного предложения стейблкоинов считается одним из индикаторов спроса в индустрии, а его повышение свидетельствует о потенциальном росте торговой активности.

По данным The Block, этот показатель на момент написания составляет $179 млрд — в последний раз такой уровень наблюдался накануне краха крупнейшего в истории алгоритмического стабильного актива UST в 2022 году. Сейчас же предложения в шаге от нового исторического максимума, что тоже может стать одним из признаков начала нового буллрана.

Препятствия на пути к росту

С другой стороны, существует ряд факторов, которые могут привести к реализации неблагоприятных для криптоиндустрии сценариев и усиливают опасения инвесторов в кратко- и среднесрочной перспективе.

Укрепление иены и сворачивание кэрри-трейда

Одним из важнейших факторов, влияющих на фондовый рынок и другие рисковые активы в условиях снижения процентной ставки ФРС, являются решения Банка Японии и возможные последствия в виде сворачивания кэрри-трейда в иене. Подробнее о значении и принципе работы этих сделок можно узнать в эссе Артура Хейса «Унесенные призраками».

Проблема заключается в том, что укрепление иены может привести к выходу японских компаний из сделок кэрри-трейда и продаже иностранных активов, в частности, акций фондового рынка и облигаций. В первую очередь, речь идет о США, для которых Япония является крупнейшим держателем государственных облигаций.

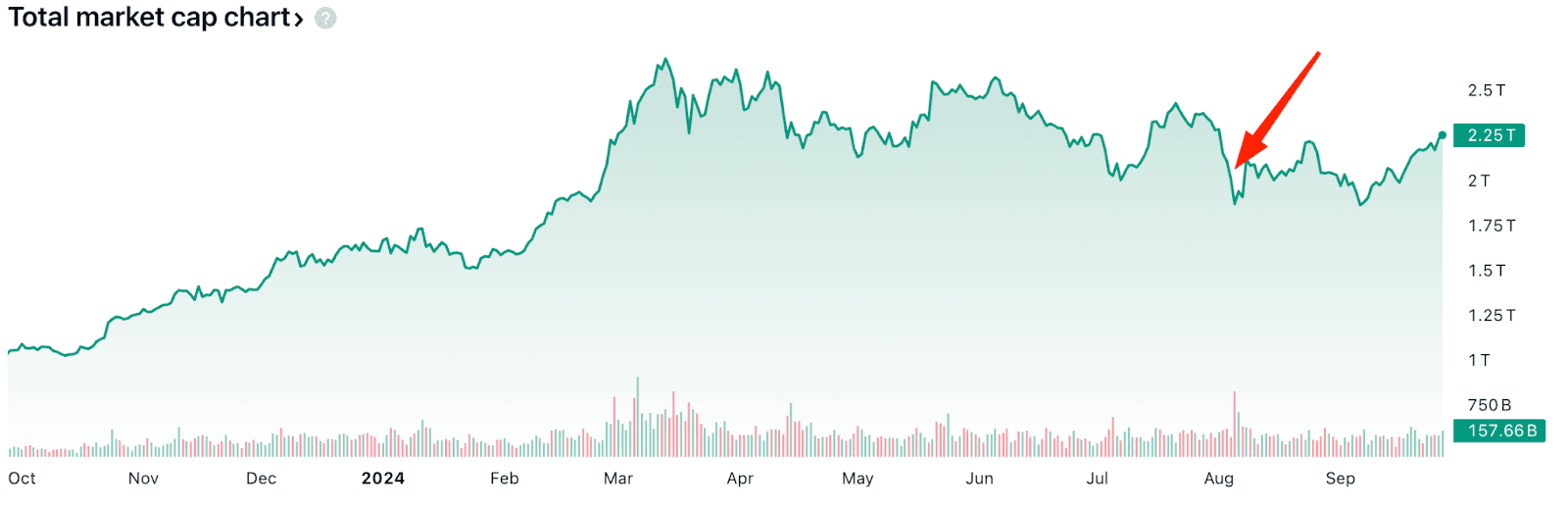

Последствия прошлого укрепления иены из-за повышения ставки японским регулятором можно было наблюдать 2-5 августа 2024 года. В этот период капитализация рынка просела на $400 млрд, а биткоин упал с $65 000 до $53 000.

На заседании 20 сентября 2024 года Банк Японии оставил процентную ставку без изменений, однако сложно сказать, как долго будет соблюдаться необходимый для сохранения кэрри-трейда (и стабильности рынков) разрыв между долларом и иеной.

Победа Камалы Харрис на президентских выборах в США

В предыдущем разделе мы уже упоминали, что многие аналитики воспринимают победу Дональда Трампа как положительное событие для криптоиндустрии в США. Выигрыш кандидата от Демократической партии может иметь зеркальные последствия и сказаться на котировках.

Это предположение основано на противопоставлении Харрис и Трампа и ожиданиях, что в случае выигрыша администрация Демократов продолжит репрессивную политику в отношении криптовалют, возглавляемую SEC. Глава Nansen даже заявил, что в случае победы Харрис многим американским криптокомпаниям, вероятно, придется покинуть страну.

Стоит отметить, что прямых заявлений от кандидата Демократической партии, подтверждающих это мнение не было. Кроме того, в ходе предвыборной кампании советник Харрис заявил, что она поддерживает криптоиндустрию, а сама вице-президентка указала, что США будут доминировать в секторах, «которые определят следующий век», в частности, и в блокчейн-индустрии.

Впрочем, напомним, что ряд экспертов сходится в мнении, что рост биткоина в 2024 году неизбежен, независимо от результатов президентских выборов в США.

Проблемы Ethereum

Из-за растущего количества решений второго уровня (L2) и снижения стоимости транзакций после обновления Dencun, активность экосистемы Ethereum постепенно перемещается из основного блокчейна в L2-сети.

В долгосрочной перспективе это может стать серьезной экосистемной проблемой — уже сейчас эти изменения приводят к ценовому давлению на вторую по капитализации криптовалюту.

Дело в том, что из-за снижения активности и, соответственно, транзакционных сборов, существенно упал и объем сжигаемых токенов, компенсировавший эмиссию ETH для вознаграждения валидаторов. Из-за этого сеть, долгое время остававшаяся дефляционной, вновь превратилась в инфляционную.

Спотовые Ethereum-ETF усиливают тенденцию, поскольку на момент написания общий отток средств превышает размер поступающих инвестиций и пока неясно, когда биржевым фондам удастся изменить эту динамику.

К этому также стоит добавить продажи со стороны китов, включая Дональда Трампа и Ethereum Foundation, реализовавшей за последние 3 года 239 000 ETH на более чем $500 млн.

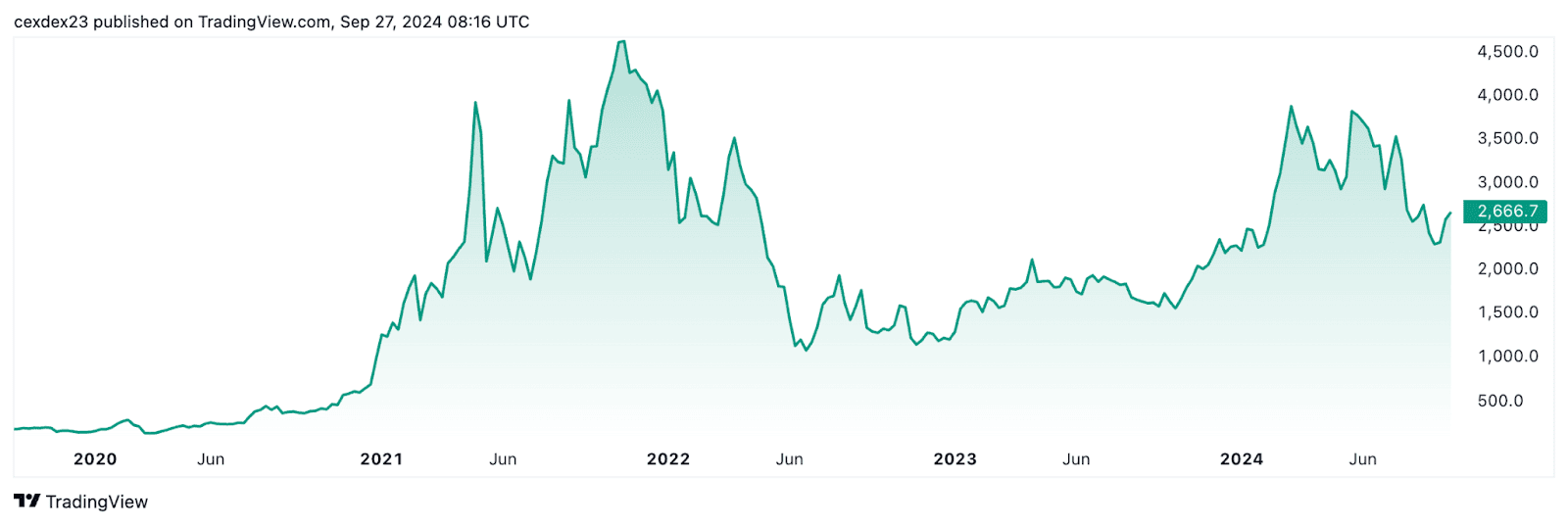

Лучшим индикатором настроений инвесторов является стоимость актива — на момент написания Ethereum торгуется почти вдвое дешевле по сравнению с пиковыми значениями 2021 года, а угасание весеннего импульса привело к более ощутимому и быстрому снижению по сравнению с биткоином.

Угасание основных драйверов активности

Одним из основных стимулов активности в 2023-2024 годах являлись аирдропы. За несколько лет применения восприятие этой концепции как разработчиками, так и обычными пользователями изменилось, а технические механизмы ее реализации неоднократно пересматривались. Это привело к появлению распределений на основе поинтов и кризису доверия между аудиторией и командами. В частности, это вылилось в «охоту на сибилов» от zkSync.

На момент написания аирдропы остаются доминирующей стратегией выхода на рынок для новых проектов, однако вектор их эволюции и эффективность неопределенные, что вновь поднимает проблему привлечения и удержания ритейла в условиях высокой конкуренции крипторынка.

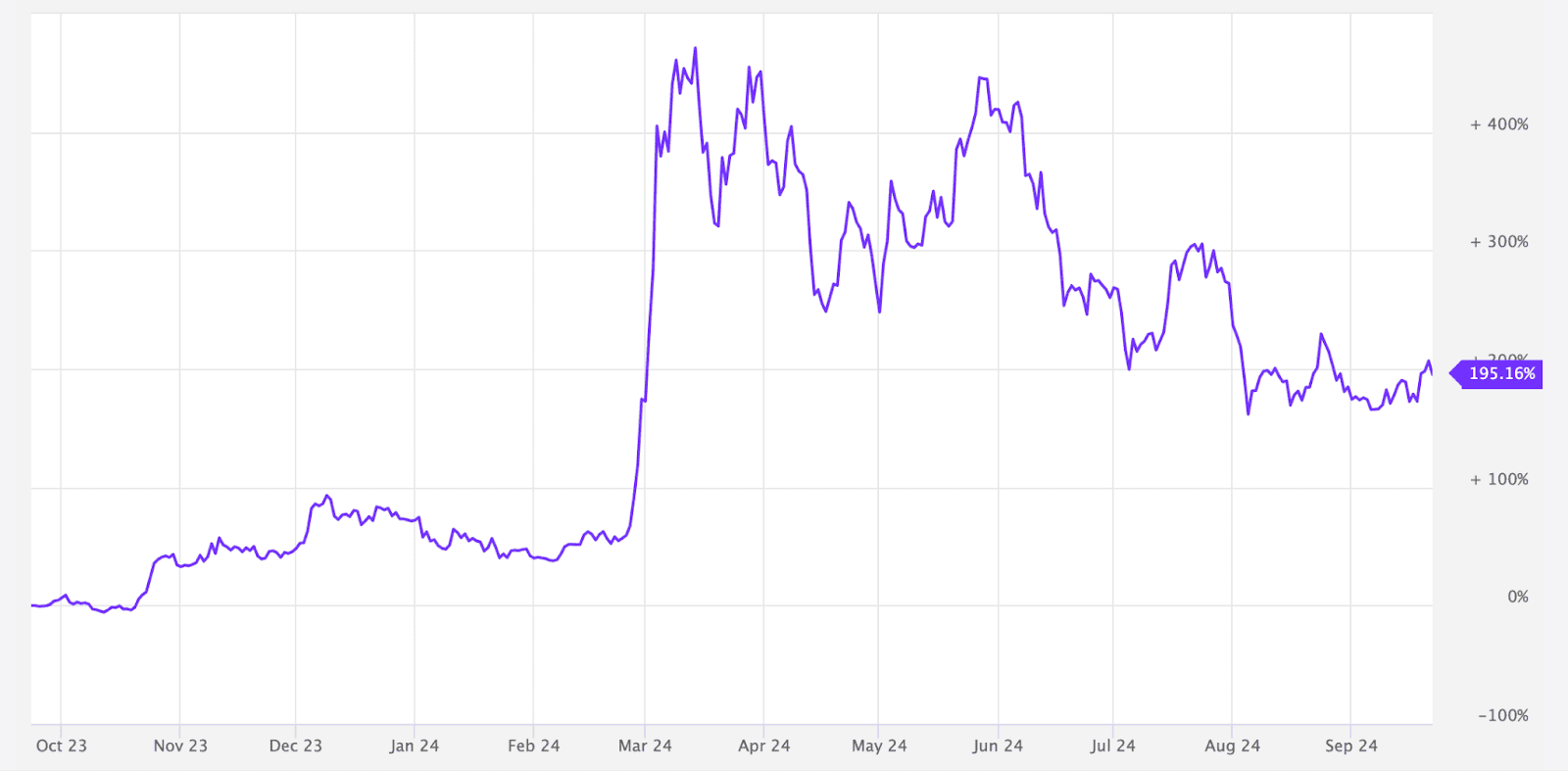

Другим важным нарративом стали мемкоины. Однако «мемкоинмания», начавшаяся в конце 2023 года в экосистеме Solana и со временем захватившая почти все крупные сети, начинает утихать.

Об этом свидетельствует MarketVector Meme Coin Index от VanEck, отслеживающий шесть наиболее капитализированных мем-токенов.

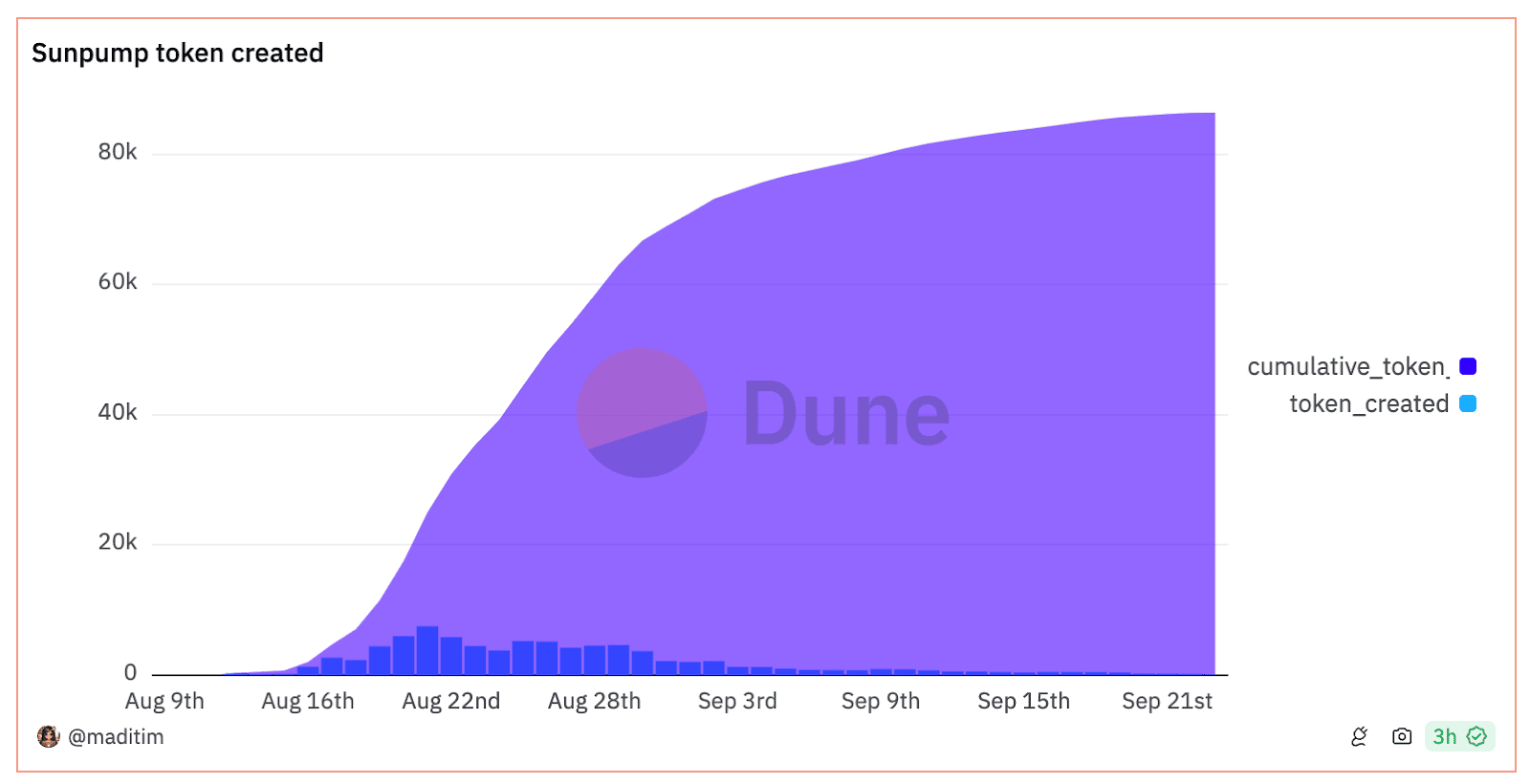

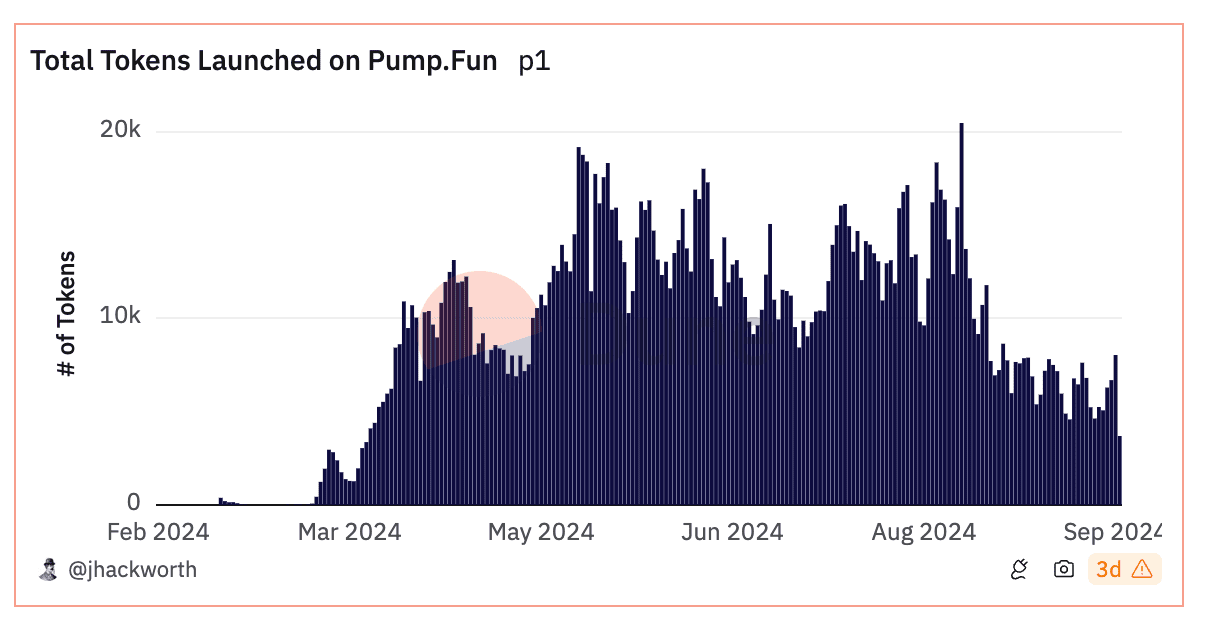

Кроме того, статистические показатели наиболее активных платформ для запуска мем-токенов — pump.fun и Sunpump — вышли на плато, что привело к снижению доходов сервисов.

Похоже, что мемкоины, или, по крайней мере, та часть рынка, которая связана с платформами для их запуска, начинают терять свою привлекательность. Вероятно, главной проблемой этого механизма стала высокая доля провальных токенов и низкие шансы участников на получение прибыли.

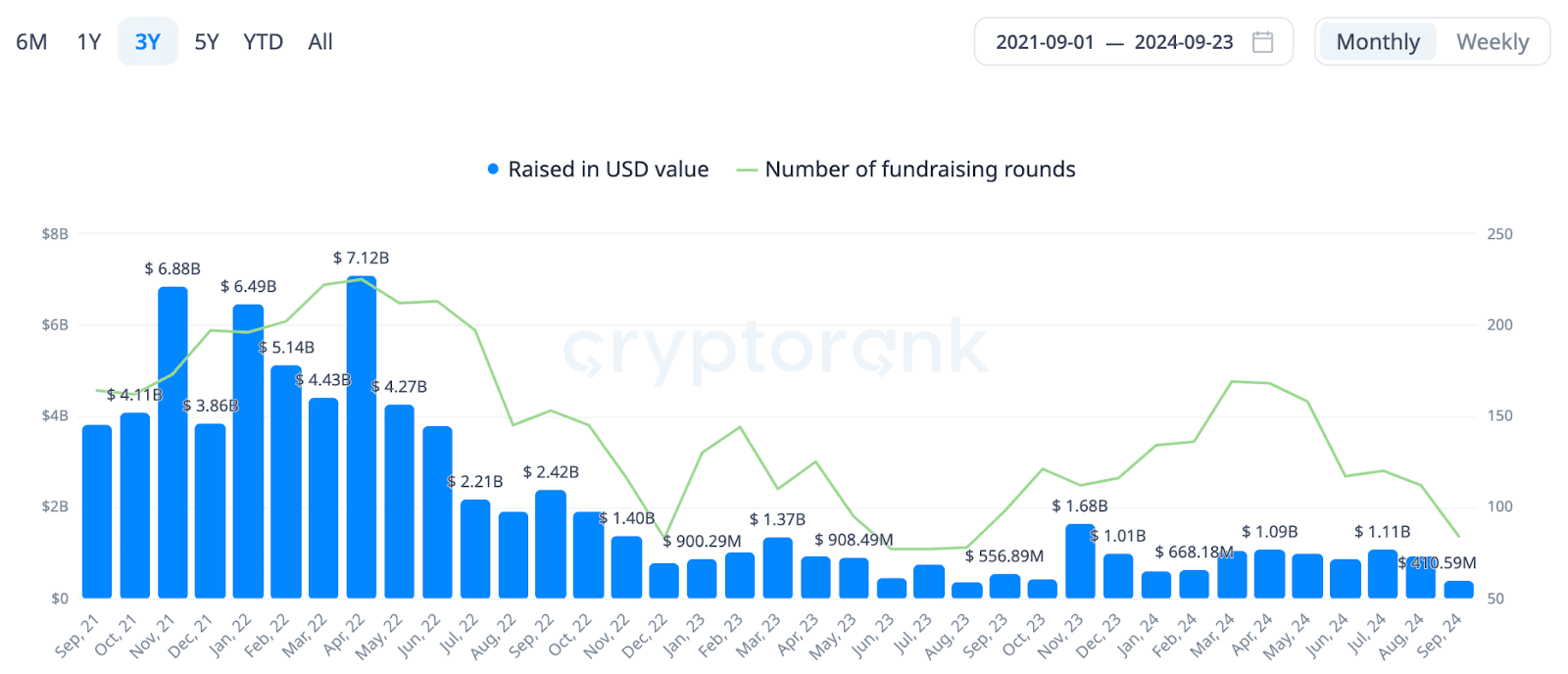

Сокращение инвестиций в блокчейн-проекты

По данным Cryptorank, средняя ежемесячная сумма инвестиций в блокчейн-проекты со стороны венчурных фондов в 2024 году колеблется в диапазоне $0,6-1,1 млрд. Это в семь раз меньше, чем во время пикового интереса к отрасли в 2021 году, и втрое меньше, по сравнению с «предбуллрановыми» показателями прошлого цикла.

Исследование причин столь существенного падения интереса институционального капитала требует отдельной большой статьи, однако, вероятно, это системная проблема, обусловленная рядом факторов. Один из них — дисбаланс в токеномике новых проектов и неравенство возможностей крупных игроков и ритейл-инвесторов, которые привели к низкой активности последних.

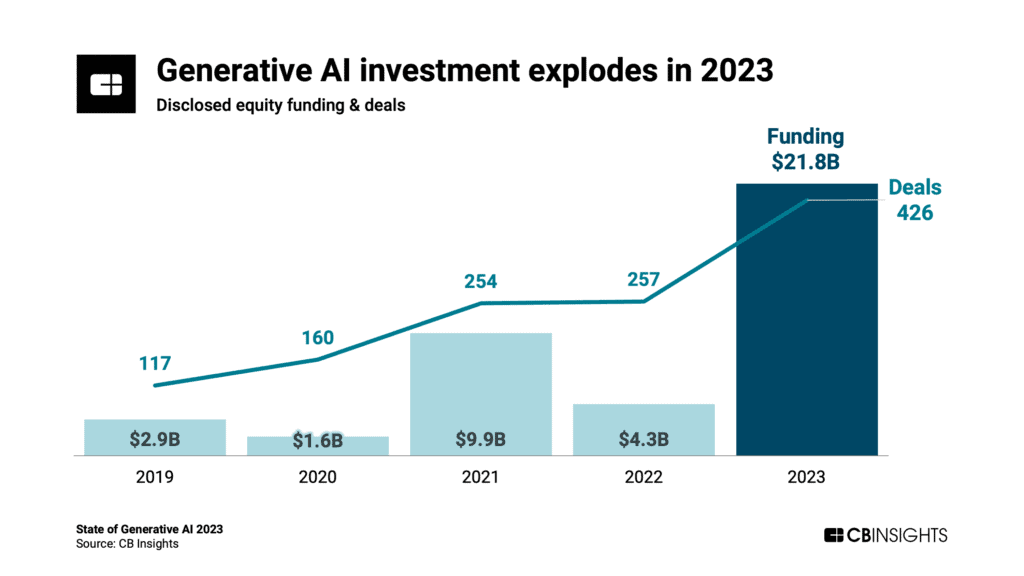

Другой причиной может быть взрыв ИИ-сектора, отвлекающий внимание и капитал венчурных компаний от криптоиндустрии. Так, по данным CB Insight, инвестиции в проекты на основе генеративного ИИ выросли с $9,9 млрд в 2021 году до почти $22 млрд в 2023 году.

Так или иначе, венчурный капитал снижает масштабы инвестиций в блокчейн-проекты, что может отразиться на общей активности в отрасли и котировках многих проектов в средне- и долгосрочной перспективе.

Исторический опыт

Одним из наиболее распространенных инструментов для позиционирования текущей рыночной стадии биткоина является сравнение с предыдущими циклами. В соответствии с этим методом, первая криптовалюта сейчас находится в преддверии экспоненциального роста.

Что касается краткосрочных ожиданий, то они зачастую также формируются на основе исторических данных по ежемесячному росту актива. Именно так появились распространенные в сообществе мемы sell in may and go away и uptober.

Впрочем, несмотря на то, что исторический анализ позволяет эффективно определить текущую рыночную фазу, динамика котировок в каждом цикле имеет свои особенности. Так, в 2024-2025 году на состояние крипторынка могут повлиять факторы, которых не было во время прошло буллрана:

- макроэкономическая ситуация. Экспоненциальный рост крипторынка в конце 2021 года был во многом вызван смягчением монетарной политики США и денежными стимулами на фоне возможной рецессии из-за пандемии COVID-19. Сейчас у правительства США нет причины оказывать сопоставимую по масштабам поддержку экономике и финансовому сектору, хотя, как уже упоминалось выше, ФРС завершила цикл ужесточения;

- политизированность. Вопрос регулирования всегда был острым для криптоиндустрии, однако в целом отрасль оставалась аполитичной во время прошлого цикла, тогда как в 2024 году биткоин и криптовалюты стали фактором, потенциально способным повлиять на результаты президентских выборов в США. Это открывает новые возможности для цифровых активов, но также ставит их в зависимость от политической власти — новый фактор для этого рынка;

- биржевые фонды. Спотовые биткоин-ETF, запущенные в начале 2024 года, большую часть времени работали на относительно стабильном рынке и пока неясно, как они повлияют на волатильность криптовалюты — усилят ее или ограничат, создав сильные уровни поддержки и сопротивления. Так или иначе, биржевые фонды внесут свои коррективы в этот цикл;

- проблемы «венчурных» альткоинов. Упоминаемая выше проблема «сломанной» токеномики привела к тому, что некоторые розничные пользователи теперь воспринимают большинство альткоинов как «мемкоины в пиджаках», то есть бесполезные активы, созданные для заработка венчурных фондов. Появление на фоне этого нигилизма «мемкоинмании» потенциально может привести к изменению устоявшейся структуры распределения капитала в виде «биткоин — высококапитализированные альткоины — более высокорисковые токены». И каким именно будет это изменение пока неясно;

- «застой» в индустрии. Рост рынка в прошлом цикле был во многом обусловлен развитием DeFi, а также новым классом активов — NFT. Сейчас же мы наблюдаем эволюцию инфраструктурных решений в виде сетей второго уровня, модульных блокчейнов и абстракции, но не пользовательских продуктов. Платформы, способные привлечь «следующий миллион пользователей» в Web3, вроде мессенджеров или бесшовных платежных сервисов все еще находятся на ранних стадиях развития, а тренды, на которые многие делали ставку, выдохлись так и не взлетев.

Таким образом, исторический опыт и данные предыдущих циклов говорят, что биткоин, а за ним и остальной рынок, вскоре должны перейти в фазу экспоненциального роста. В частности, последний квартал 2024 года может стать «зеленым» для индустрии, способствуя установлению новых ценовых рекордов.

Однако в этом цикле существует ряд факторов вроде президентских выборов в США или кэрри-трейда в иене, способных внести коррективы в привычные фазы развития рынка. Именно они определят особенности цикла и покажут, работают ли устоявшиеся паттерны в условиях институционализации и политизации криптовалют, а также на фоне изменения отношения розничных инвесторов к большинству цифровых активов.