«Быть в моменте» — новое эссе Артура Хейса

Перевод статьи Артура Хейса «Be Present»

Любые взгляды, выраженные ниже, являются личным мнением автора и не должны служить основанием для принятия инвестиционных решений, а также рассматриваться как рекомендация или совет по участию в инвестиционных сделках

Мы, современные люди, придумываем разные штуки, чтобы оставаться в настоящем моменте. Ясность ума и внутренний покой становятся чрезвычайно важными в глобальном обществе. Особенно когда нас бесконечно отвлекают уведомления на гаджетах, интернет и прочие раздражители.

Один из способов достичь ясности ума и жить настоящим — кататься на лыжах. Как известно давним читателям, я заядлый лыжник. Для меня лучший отдых – это лететь по бескрайним белым просторам. Возьмите густой лес, добавьте крутой склон и пару футов свежего снега, и вы в раю. Но хотя такое развлечение приносит мне чистую радость, оно не лишено риска.

Быстрый спуск на лыжах через заросли деревьев требует 100% умственной концентрации. Если ваше внимание хоть на мгновение ускользнет, вы можете обнаружить, что играете в извечную битву человека против дерева. И на тех скоростях, на которых я езжу, дерево всегда побеждает. В лучшем случае это заканчивается ударом по заднице.

Совет: Всегда надевайте шлем при катании на лыжах. Я отказываюсь кататься на лыжах с кем-либо, кто его не носит. Я не собираюсь сопровождать вашу задницу в больницу, потому что вы не хотите элементарно надеть шлем.

На прошлой неделе я получил урок о том, как важно присутствовать в моменте. Это случилось во время интересного занятия — катание на кошачьих лыжах (Cat Skiing). Это заброска фрирайдеров на гору с помощью ратраков, машин, которые используются для ухода за горнолыжными трассами. До курорта, на котором я отдыхал, можно было добраться только на кошачьих лыжах.

Изюминкой этой местности является интересная горная чаша. Когда вы добираетесь до ее вершины, нужно проехать минут 10, а затем вы попадаете в очень глубокий мягкий снег. Я выбрал свою зону для фрирайда и пошел кайфовать.

Канавка горной чаши была заполнена сугробами, с которых было весело прыгать. Итак, я летел по склону, чтобы встретиться с остальной группой. В какой-то момент я немного отвлекся от текущей задачи катания на лыжах, начав думать о холодном пиве и гамбургере, которые планировал съесть на обед. И вдруг я стремительно приближаюсь к тому, что сначала принял за обычную кучку мягкого снега. Я смотрю вниз и вижу грязь. Это была трещина в снегу. Я быстро прыгнул и толкнул свои лыжи и ноги вперед (как при прыжках в длину), чтобы приземлиться на другую сторону провала.

Удар… Я неуклюже ударился о противоположный сугроб и по инерции перекатился через лыжи. Я чуть не упал в овраг. Если бы я провалился туда, то, наверное, сломал бы лыжи, а может и подвернул бы колено. В лучшем случае это был бы конец дня катания, в худшем — конец всего отдыха. Это произошло из-за того, что я не уделял 100% своего внимания текущей задаче катания на лыжах.

Я сделал ту же ошибку с моим недавним прогнозом финансовых рынков.

Вы можете продавать

В последнем эссе «Воздушный замок» я изложил свои мысли о сценариях, в которых ФРС может сменить стратегию. Я тогда писал, что ФРС развернется из-за дестабилизации рынка. Если они действительно решат переключиться на «деньги, принтер, пуск», такому действию будет предшествовать неприятная коррекция цен на все рискованные активы, включая криптовалюту. Я предполагал, что это произойдет во второй половине 2023 года.

Из-за таких опасений по поводу потенциального риска я хранил свой свободный капитал в фондах денежного рынка и краткосрочных казначейских векселях США. Таким образом, часть моего ликвидного капитала (которую я намереваюсь в конечном итоге использовать для покупки криптовалюты) не участвует в текущем монстр-ралли, которое мы наблюдаем после локальных минимумов. Bitcoin вырос почти на 50% по сравнению с минимумом в $16 000, который случился во время падения FTX. И этот скачок не проходил в вакууме, поскольку остальные рискованные активы также находятся на подъеме.

А теперь на секунду остановимся и переключимся.

На прошлой неделе я расслаблялся в гондоле, играя на своем смартфоне и набираясь сил перед следующим заездом. Я поболтал с приятелем из хедж-фонда, который хочет стать K-pop звездой. Я спросил его, что он думает о недавнем заседании ФРС и политических решениях. Он считает, что центробанк выдал голубиную риторику, и значит пора активно инвестировать в рынки. Он решил выйти из краткосрочных казначейских облигаций и открыть длинные позиции еще в декабре прошлого года.

Я спросил его, не боится ли он потенциальных последствий количественного ужесточения (или «QT» — то есть сокращения ФРС денежной массы и урезания их баланса на $100 млрд каждый месяц). Как мы знаем, рискованные рынки движутся в ногу с балансами центральных банков, особенно ФРС.

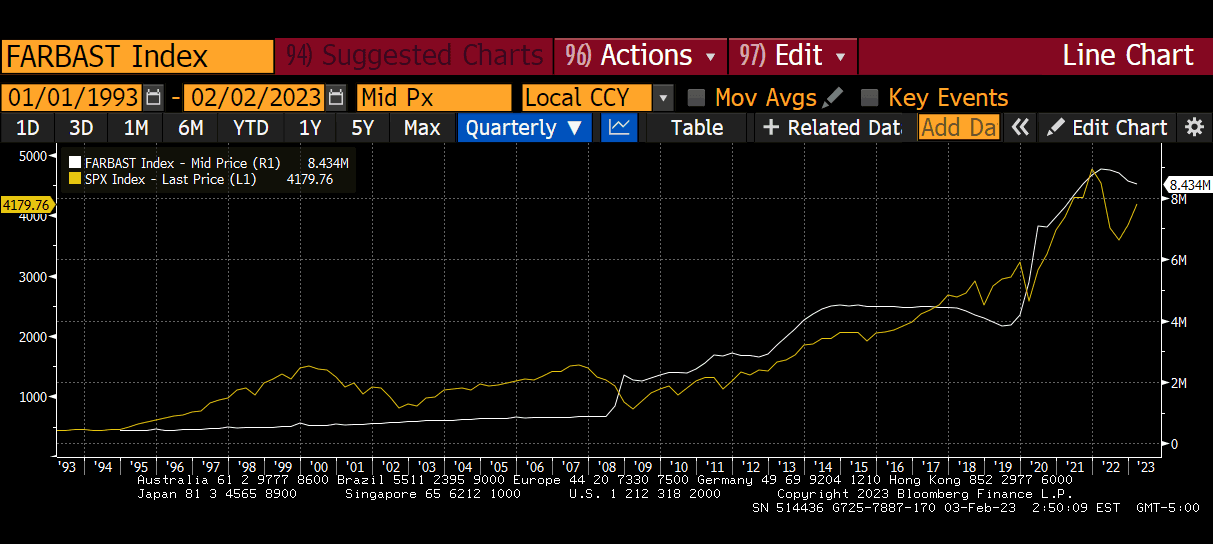

Баланс ФРС (белый) и S&P 500 (желтый)

Он сказал, что его это не беспокоит, потому что казначейство использует свой TGA (общий счет казначейства, Treasury General Account), когда достигнет потолка госдолга. Я не буду слишком утомлять вас техническими тонкостями того, что это значит, но принцип таков.

Казначейство США имеет около $500 млрд на TGA (т. е. на его расчетном счете). Они могут пролонгировать долг с истекающим сроком действия, но не могут выпускать новый долг (то есть долг, который увеличил бы совокупный остаток непогашенных векселей, бондов и казначейских облигаций).

Так что если Казначейство хочет взять на себя новые расходы, оно должно оплачивать их из своего кармана. Это означает, что Казначейство, вероятно, собирается потратить все $500 млрд TGA на экономику, добавив ликвидности в систему и подняв цены на рискованные активы. Если хотите более подробно погрузиться в этот вопрос, прочитайте мое эссе «Научи меня, папочка».

Я возразил своему собеседнику, указав, что сокращение TGA будет временным явлением. Примерно к лету Казначейство потратит все свои деньги из TGA. Конгресс США проголосует за повышение лимита долга, и Казначейство вернется к «кошмариванию» рынка долгами. С этих пор ФРС продолжит сокращать свой баланс через QT, закрывая краны ликвидности и компенсируя любой потенциал роста рынка, который может быть вызван потенциальной паузой в повышении ставок.

Его ответ был резким и точным. Он сказал, что это проблема будущего, и что он всегда может продать. Но прямо сейчас — и я полностью с ним согласен — ситуация с ликвидностью доллара и глобальных центробанков положительна для рискованных активов. Поэтому он сказал, что планирует жить настоящим, оседлав эту потенциально краткосрочную волну мягкой денежно-кредитной политики и набрав несколько очков к профиту.

Я еще немного обдумал то, что он сказал. А затем отправил письмо своему банкиру, чтобы он начал выводить деньги из моих фондов денежного рынка и портфеля казначейских облигаций. Какой же пункт назначения? Все на борт SS Bitcoin, мы едем в конечный порт Shitcoin City.

Я слишком опоздал?

Опасно ли покупать биткоин, когда он уже на 50% выше минимума? Может, рынок уже заложил в цену все смягчения, которые произойдут в ближайшие несколько месяцев?

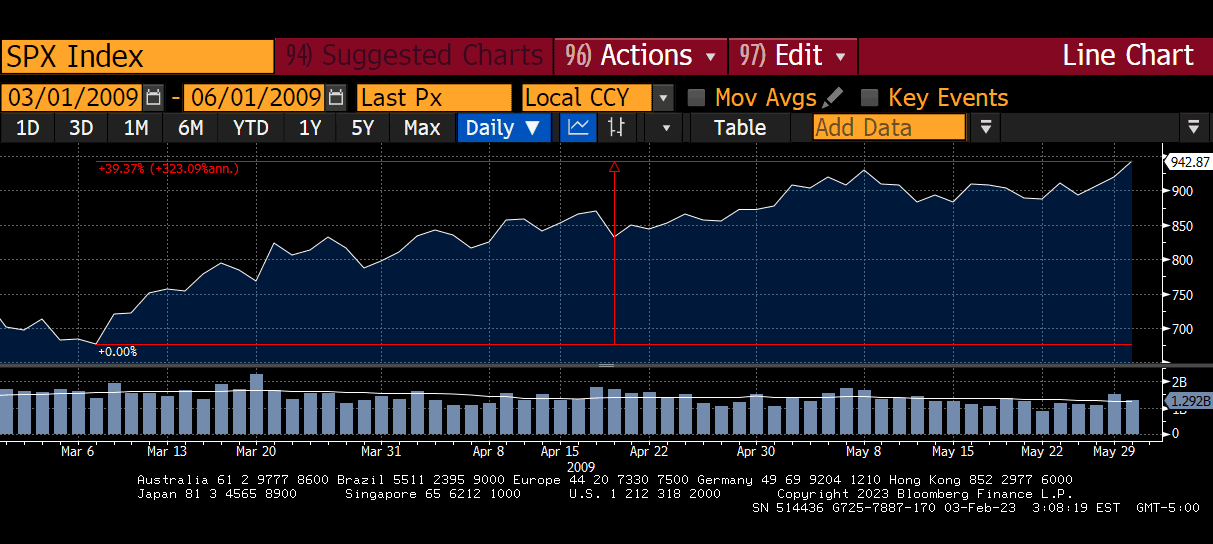

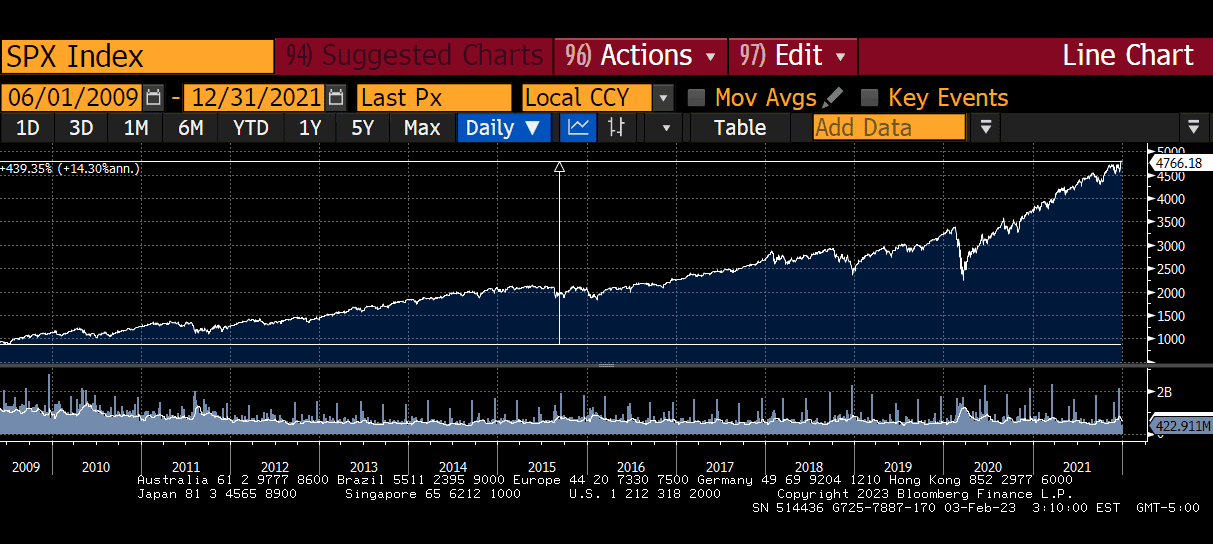

Вспомните март 2009 года, когда ФРС начала покупать облигации в рамках своей операции по печатанию денег и программы количественного смягчения (QE).

S&P 500 поднялся на 40% ниже минимума. Для самого активно торгуемого фондового индекса в мире это чудовищный скачок всего за 3 месяца. Если вы отказались от участия после июня 2009 года, потому что думали, что уже поздно… что ж, я сожалею о вашей потере.

Индекс S&P 500 продолжал расти и прибавил 440% с июня 2009 года по декабрь 2021 года. Он увеличивался, потому что ФРС продолжала снабжать рынок бесплатными деньгами (через количественное смягчение).

Аналогичным образом я рассуждаю и сейчас. Часть моего портфеля не попала в первые возможности этого недавнего ралли Bitcoin, которое вызвано ожиданиями предстоящего смягчения денежно-кредитной политики. Но это не значит, что я должен быть упрямым и отказываться участвовать в следующей части ралли. А следующее ралли будет вызвано потоками по соглашениям обратного репо и (как обсуждалось ранее) расходами TGA. Позвольте мне объяснить.

Мой индекс долларовой ликвидности состоит из трех основных компонентов:

- Размер баланса ФРС

- Размер TGA в ФРС

- Размер механизма обратного репо (RRP) ФРС

Мы знаем, что баланс ФРС будет сокращаться на $100 млрд в месяц, что отрицательно сказывается на риске.

Но мы также знаем, что Казначейство снизит TGA до нуля из-за достижения потолка долга. В настоящее время TGA составляет около $500 млрд.

Это означает, что снижение QT ФРС нейтрализуется расходами TGA в экономике США. Ждем такого эффекта в ближайшие 5 месяцев.

Прежде чем я начну анализировать RRP, мне нужно сначала смоделировать настроения рынка в отношении рискованных активов. На последнем заседании ФРС сэр Пауэлл признал, что инфляционное давление ослабевает, и, в зависимости от данных, ФРС может продолжить замедлять темпы повышения ставок или даже полностью приостановить их. Скорость изменения повышения ставок замедляется. По сравнению с 2022 годом это значительное улучшение настроений рынка в отношении рискованных активов.

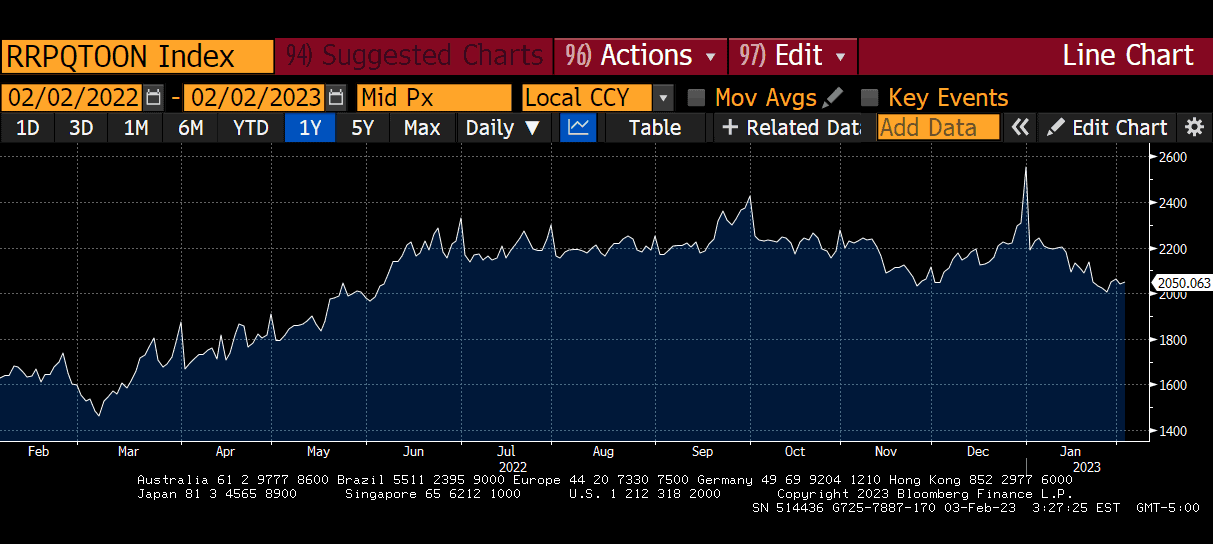

Думаю, многие поступят так же, как и я. Они будут выводить деньги из фондов денежного рынка и открывать длинные позиции по рискованным активам. Это приведет к сокращению баланса RRP. А когда баланс RRP уменьшается, это добавляет ликвидности системе, что опять положительно сказывается для рискованных активов.

Фонды денежного рынка составляют большинство участников схемы RRP, поскольку они предлагают безрисковый способ получения дохода. Это даже менее рискованно, чем владение краткосрочными казначейскими облигациями. Дело в том, что ФРС ежедневно выплачивает проценты по остаткам RRP. А вот краткосрочные казначейские векселя являются инструментами с фиксированным доходом с нулевым купоном — и всегда существует риск того, что правительство США решит не выполнить свои обязательства. Учитывая, что разница в доходности между двумя вариантами не так уж велика, преобладает мнение: «Зачем рисковать больше, чем нужно?» Таким образом, фонды денежного рынка накапливаются в RRP. И когда такие люди, как я, выводят деньги из фондов, чтобы инвестировать в рынки активов, это приводит к уменьшению остатков RRP. В итоге увеличивается ликвидность на рынке.

Таким образом, просадка TGA и уменьшение баланса ФРС компенсируют друг друга. Но по мере того, как темпы повышения ФРС начинают замедляться, а настроения на рынке становятся более оптимистичными, баланс RRP будет сокращаться — что, при прочих равных условиях, является положительным для риска на марже. Сейчас в RRP зарезервировано чуть более $2 трлн, что примерно на $200 млрд меньше, чем с начала года.

Сделки РЕПО овернайт от Федерального резерва Нью-Йорка

Вечеринка началась

Что делают остальные крупные центробанки мира по отношению к печатанию денег? Что ж, давайте посмотрим на диаграмму NDR Research. Она показывает, что после мрачного 2022 года центральные банки возвращаются к обычным делам, то есть печатают деньги, увеличивая свои балансы.

Сейчас я работаю над новым эссе о том, как Банк Японии придумывает способ вывести печатание денег на новый уровень. Потом прочтете все сами. Но пока что скажу, что Банк Японии решительно настроен сделать так, чтобы гиперинфляция закрепилась в этой стране надолго.

Итак, по всему миру происходит сдвиг, указывающий на активизацию денежного принтера. Но, как и все во Вселенной, это временное явление. Вечеринка закончится, наступит похмелье.

Страшное будущее

TGA исчерпается где-то в середине года. Сразу после этого в США начнется политический цирк вокруг повышения лимита долга. Помним, что возглавляемая Западом фиатная финансовая система рухнет в одночасье, если правительство США решит отказаться от повышения потолка долга и вместо этого объявит дефолт по активам, лежащим в основе этой системы. Так что можно с уверенностью предположить, что лимит долга повысят. И как только это произойдет, Казначейству США будет над чем поработать.

По оценкам Бюджетного управления Конгресса (CBO) , дефицит федерального бюджета США в 2023 году составит от $1,1 до $1,2 трлн. Казначейство США должно выпустить облигации для финансирования этого дефицита. Учитывая, что они не могли этого сделать в первой половине года, то теперь гигантскую сумму долга нужно будет продать за вторую половину года.

Пока Казначейство занято продажей долга, политика ФРС сейчас заключается в том, чтобы продолжать сокращать свои вложения в казначейские обязательства на $100 млрд в месяц. Это двойная проблема для рискованных активов. Она означает, что с рынка уйдет огромное количество ликвидности. Тогда возникает важный вопрос:

Если инфляция, рынок труда США и экономика США в целом снизятся во второй половине 2023 года, приостановит ли ФРС повышение ставок (или даже снизит их)? И при этом продолжит ужесточение денежно-кредитных условий, сокращая свой баланс через QT?

Я попросил Даниэлу ДиМартино Бут (DDM) и команду Quill Intelligence спрогнозировать, что, по их мнению, сделает Пауэлл в этом сценарии. DDM была бывшим сотрудником ФРС и хорошо понимает, как они смотрят на рынок. Она уверенна, Пауэлл фактически одновременно снизит ставки и продолжит QT. Если это произойдет, становится немного неясно, что окажет большее влияние на долларовую ликвидность — цена денег или количество денег. Цена денег будет снижаться из-за замедления роста ставок и приведет к положительной ликвидности. Количество денег будет уменьшаться из-за сокращения баланса ФРС и отрицательной ликвидности. Я нахожусь в лагере, который считает, что количество денег важнее, но мы не узнаем наверняка, пока сэр Пауэлл не запустит этот сценарий.

Я также задал аналогичный вопрос своему макро-папе Феликсу Зулауфу. Он признал, что финансовые условия улучшаются, но это временный эффект. По его мнению, если бы Пауэлл хотел продолжить ужесточение финансовых условий, ему следовало бы увеличить скорость QT, чтобы компенсировать снижение TGA и RRP. Но он не изменил темпы QT ФРС и не указал, что планируются какие-либо изменения в темпах QT. (Однако, если Пауэлл решит, что он хочет смягчить финансовые условия и на следующем заседании ФРС пойдет в ногу с QT, мой бычий оптимизм испарится.)

В любом случае, с учетом того, что Казначейство наводняет рынок долгами, а ФРС пытается одной задницей усидеть на двух стульях, у меня вывод такой. Впереди нас ждет неблагоприятное будущее с точки зрения маржи для рискованных активов. Это означает, что если вы планируете покупать рискованные активы сейчас, вы должны быть готовы очень внимательно следить за рынком и быстро нажать на кнопку Sell, как только TGA полностью снизится до нуля, но США еще не поднимут потолок долга.

План действий

Шаг 1: Правильные мысли

Я не могу ждать идеальных условий. Пришло время войти, пока все хорошо.

Шаг 2: Поднять кэш

Я перевел часть своих ликвидных фиатных денег, которыми мне удобно рисковать, из фондов денежного рынка/краткосрочных казначейских облигаций в наличные доллары. Теперь я могу быстро вложить их в рисковые активы по своему выбору.

Шаг 3: Купить Bitcoin

Я начну активничать в ближайшие дни. Хотелось бы, чтобы мой размер действительно имел значение, но это не так. Поэтому, пожалуйста, не думайте, что когда я куплю BTC, это окажет заметное влияние на цену оранжевой монеты.

Шаг 4: Заняться шиткоинами

Я считаю, что сейчас есть нарратив, который вдохновляет на запуск множества копи-пастов. Планирую скоро написать новую диссертацию по поводу этой кучи собачьего дерьма, нужно только провести немного больше исследований. Но если биткоин и эфир продолжат ралли, определенно появится множество шиткоинов, которые дадут иксы в течение следующих нескольких месяцев.

Ключом к «правильному шиткоинингу» является понимание того, что они растут и падают волнами. Сначала растут крипторезервные активы, то есть Bitcoin и Ether. Затем рост этих стойких активов останавливается, и цены на них немного падают. В это время комплекс шиткоинов демонстрирует агрессивное ралли. Затем шиткоины падают, и интерес возвращается к BTC и ETH. Такой процесс продолжается до тех пор, пока долговременный бычий рынок не закончится.

Шаг 5: Расслабиться

Когда TGA достигнет нуля, выходите из рынка. На тот момент я продам все, что перед этим куплю. И продам без вопросов. Я не должен влюбляться в ту кучу дерьма, которая у меня есть. Вместо этого я должен быть холодным и жестким оператором рынка.

Конечно, может произойти какое-то глобальное политическое событие, которое спровоцирует участников рынка отказаться от риска. У меня есть несколько вариантов, и сейчас я размышляю о том, какое влияние те или иные события могут оказать на цену Bitcoin, если они произойдут. Когда я все обдумаю, то напишу подробное эссе с выводами.

Сейчас я прекрасно осознал один факт: ничто никогда не идет по плану, и нужно сохранять гибкость мышления. Мы живем в теории вероятности Байеса!

Другие эссе Артура Хейса