Простое решение — новое эссе Артура Хейса. Краткий пересказ

Дисклеймер: приблизительный пересказ содержания эссе Артура Хейса представлен в ознакомительных целях. Выраженные ниже суждения являются личными взглядами автора первоисточника. Его мнение может не совпадать с мнением редакции Incrypted.

Экс-глава криптовалютной биржи BitMEX Артур Хейс опубликовал новое эссе — The Easy Button. В нем автор рассказал о новом макроэкономическом вызове для Соединенных Штатов, Японии и Китая. Он также объяснил, как решение возникшей проблемы приведет к росту инфляции и повышению котировок на крипторынке.

Хейс отметил, что власти могут прибегнуть к «простому решению» или более сложному альтернативному выходу из ситуации, который, впрочем, также приведет к экономическим потрясениям.

Команда Incrypted подготовила краткий пересказ текста.

Чтобы сохранить власть, политики могут использоваться различные инструменты, негативное влияние которых проявляются сразу или в будущем. Как правило, сначала принимают «простое решение», оставляя «горькие лекарства» следующей администрации.

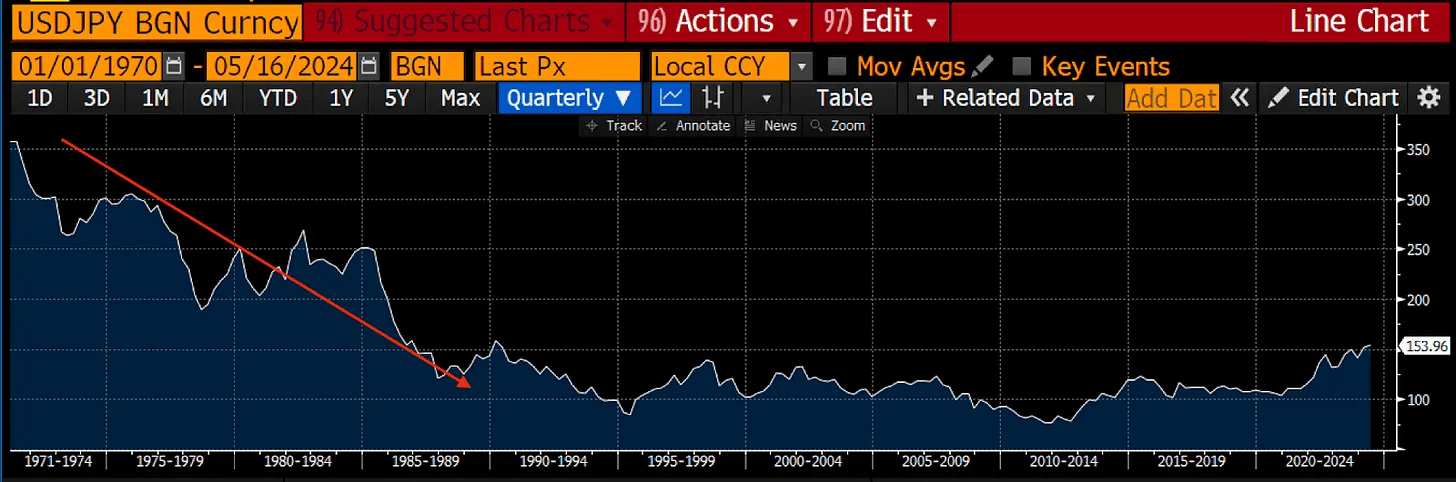

Я объясню, почему ключевым макроэкономическим индикатором сейчас является курс доллара США к японской иене и что с ним не так. В этом эссе мы рассмотрим «простое решение» новых проблем, но при необходимости я опишу более сложные способы выхода из кризиса в следующих публикациях.

Проблемы поднебесной

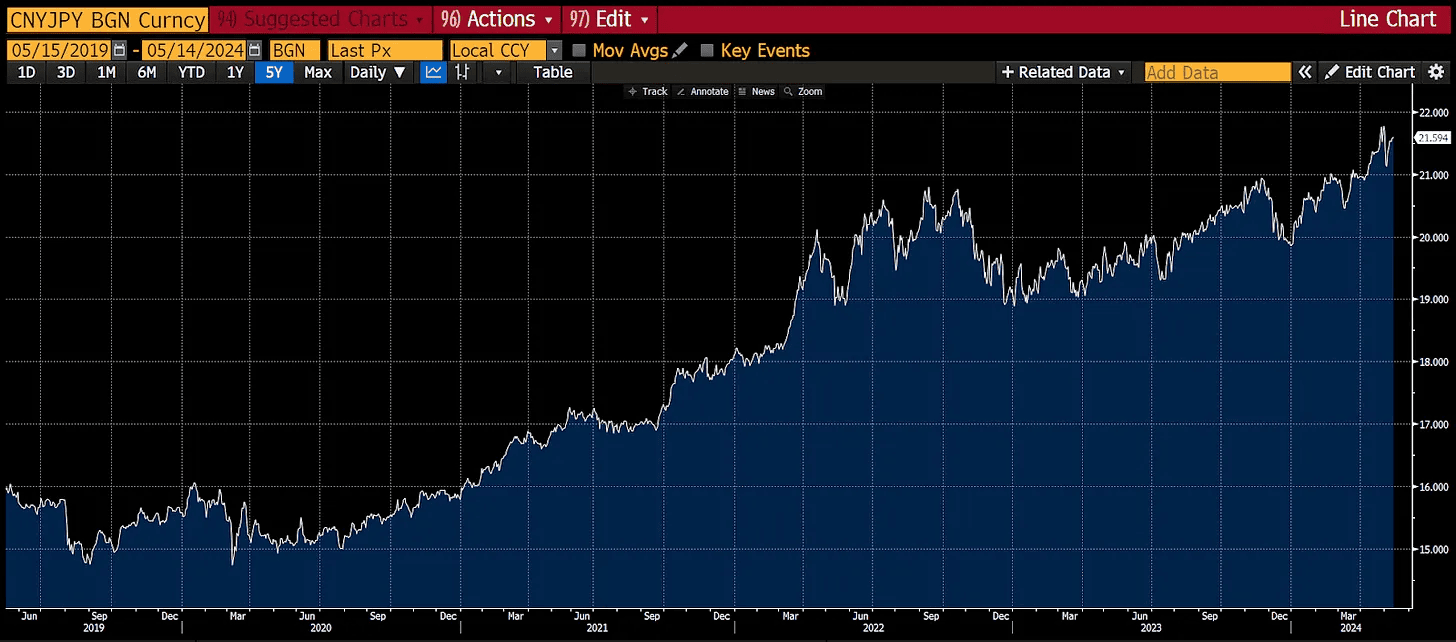

Китай и Япония — прямые экспортные конкуренты. Во многих отраслях китайские товары по качеству не уступают японским, поэтому ключевым фактором в этом противостоянии становится цена. Если курс иены начинает падать по отношению к юаню, то конкурентоспособность китайского экспорта снижается.

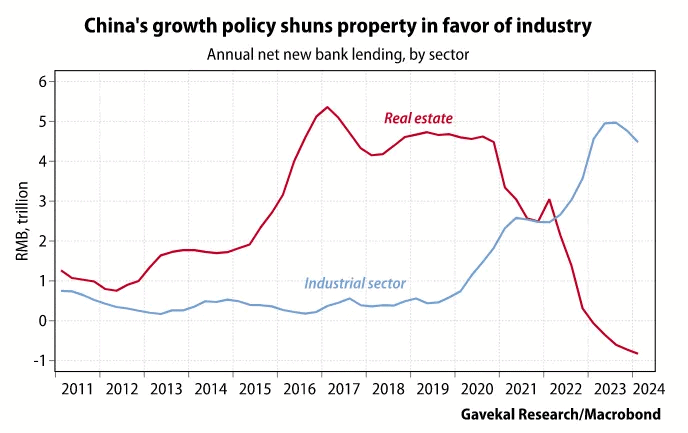

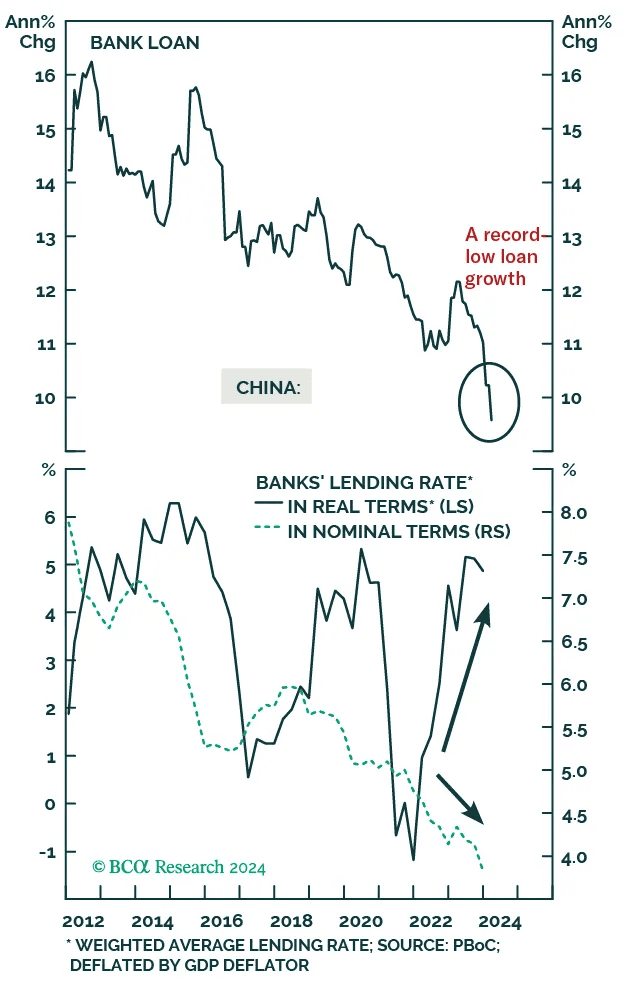

Чтобы преодолеть дефляционный тренд, Китай делает ставку на расширение производства и экспорта товаров. Именно поэтому дешевые банковские кредиты перетекают из недвижимости в производство.

Однако если иена продолжит ослабевать, то для преодоления дефляции Китаю придется ответить девальвацией юаня через создание дешевых кредитов в национальной валюте и повышения стоимости доллара США по отношению к ней для обеспечения конкурентоспособности экспорта.

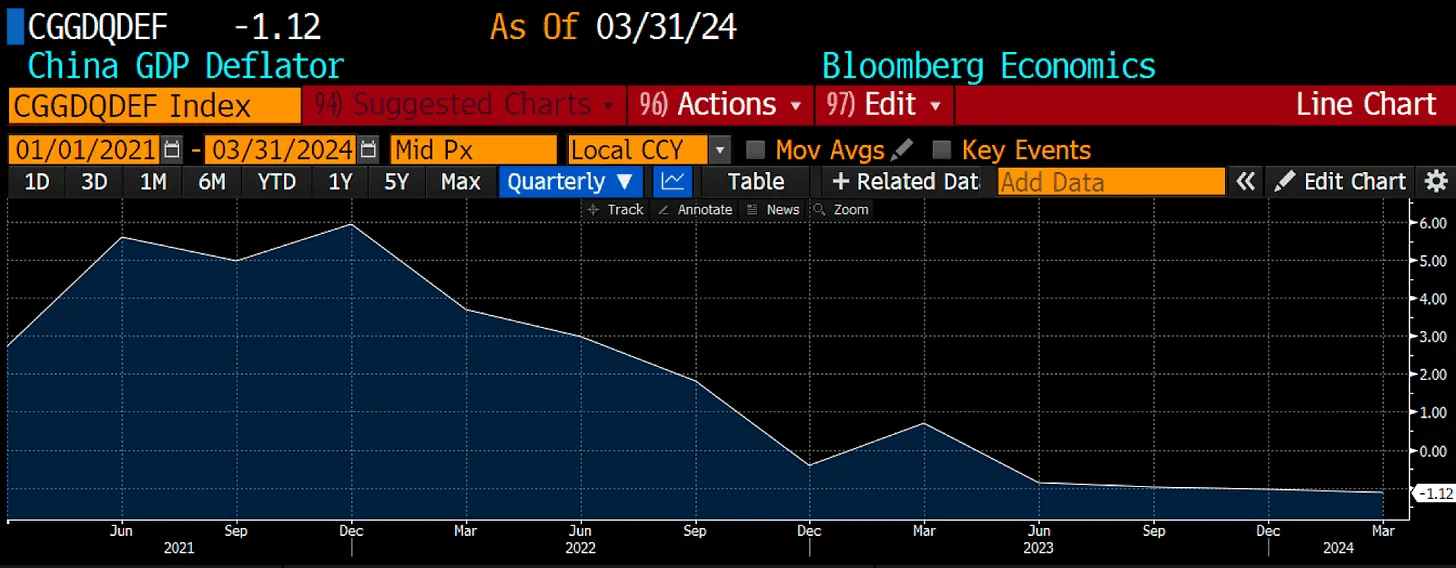

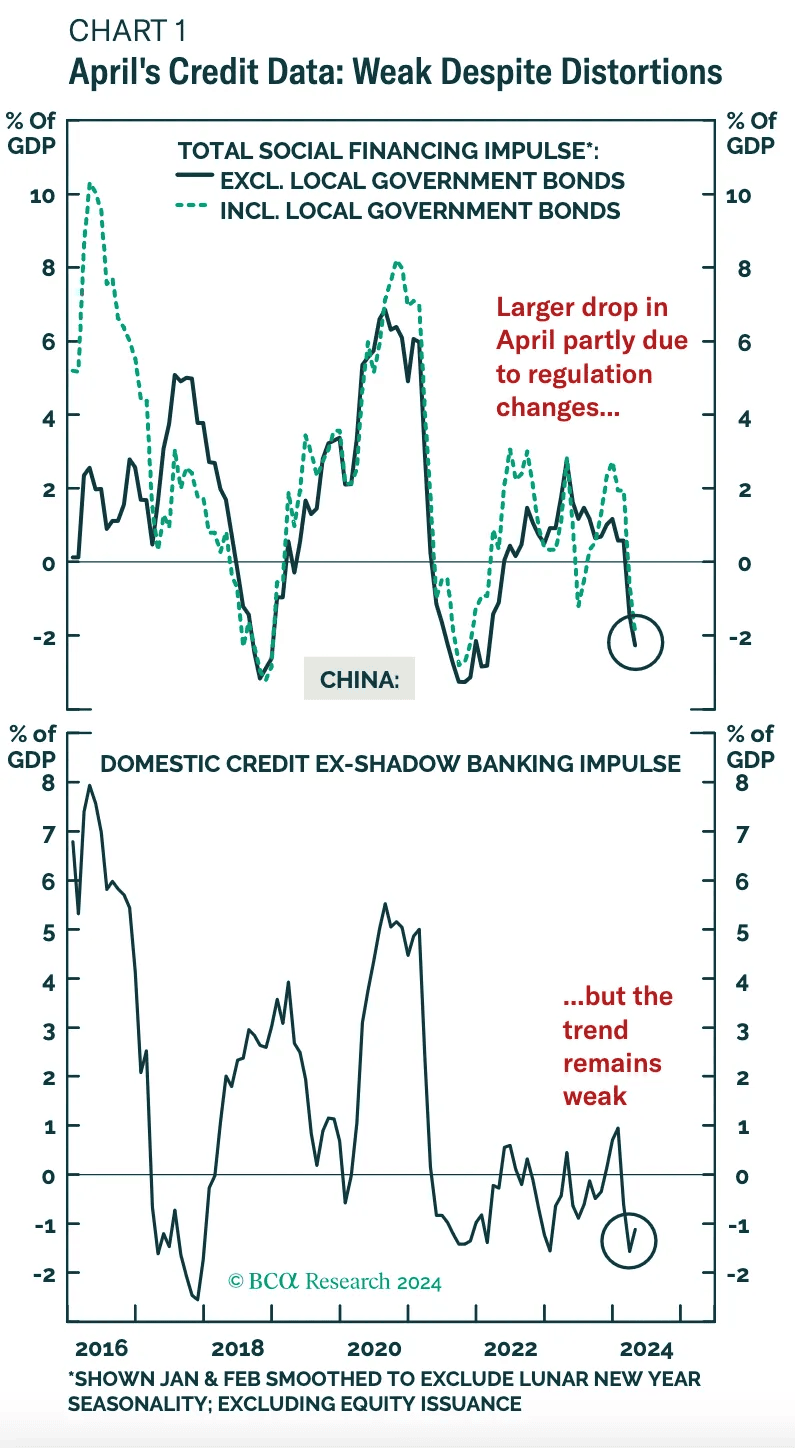

Дефлятор ВВП Китая имеет отрицательное значение, что говорит о снижении цен. Это плохо для основанной на кредитовании экономики, поскольку залог, под который оформлены займы, дешевеет, что приводит к невозможности их погашения. Именно поэтому КНР и другие мировые экономики нуждаются в инфляции.

Чтобы создать эту инфляцию, достаточно напечатать больше денег, однако китайские печатные станки работают недостаточно интенсивно. Приведенные ниже графики BCA Research демонстрируют отрицательный кредитный импульс.

Кроме того, реальные процентные ставки по кредитам положительны, а это значит, что рост количества денег снижается, а их цена растет. Чтобы преодолеть эту тенденцию, Китай должен создавать больше кредитов либо за счет государственных расходов, либо за счет кредитования бизнеса.

Пока КНР воздерживается от запуска стимулирующих программ, как это было в 2009 и 2015 годах. Возможно власти опасаются использовать этот инструмент из-за возможных отрицательных последствий для юаня, который все еще пытаются сохранить стабильным по отношению к доллару США.

На пике роста в 2008 году юань был на 30% обеспечен иностранными резервами, которые в основном состояли из казначейских облигаций США (UST) и других долларовых активов. Сейчас юань обеспечен валютными резервами лишь на 8%, что является самым низким показателем за всю историю. Если Китай ускорит создание кредитов, то денежная масса вырастет еще больше, увеличивая нагрузку на привязку к доллару, которую власти нацелены сохранить.

Главный фактор для Китая в этом вопросе — реакция Pax Americana на ослабление юаня. Слабый юань делает товары китайского происхождения еще дешевле, поэтому если правительство США не будет оказывать корпоративную поддержку американским компаниям, их производственные мощности продолжат уходить в КНР.

Для Соединенных Штатов это плохо, поскольку приводит к сокращению рабочих мест внутри страны. Победа Дональда Трампа в 2016 году была достигнута, в том числе и за счет антикитайской риторики, поэтому администрация Джо Байдена тоже начинает проводить подобную политику, о чем свидетельствует недавнее повышение тарифов на товары китайского происхождения.

Но проблема в том, что китайские товары не всегда приходят из Китая — иногда их реэкспортируют через дружественные США страны. Поэтому, пока американские политики говорят о защитных тарифах, Китай может просто изменить маршруты экспорта товаров в США. Именно поэтому Байден не может позволить себе девальвацию юаня перед выборами.

Китайский ультиматум

Если бы я был членом комитета Коммунистической партии Китая, который консультирует Си Цзиньпина, я бы предложил ему поставить ультиматум — если США не заставят Японию укрепить иену, Китай ответит девальвацией юаня по отношению к доллару и «экспортирует» свою дефляцию на мировые рынки через огромное количество дешевых товаров. Кроме того, Соединенным Штатам следует проводить политику «слабого доллара», увеличивая предложение валюты по всему миру любыми способами, чтобы Китай смог развернуть стимулирующую программу, сохранив при этом стоимость юаня.

Взамен КНР не будет обесценивать юань по отношению к доллару и, возможно, даже согласится ограничить количество поставляемой в США продукции, чтобы стимулировать американские компании перенести производство из Поднебесной.

Если Соединенные Штаты проигнорируют этот ультиматум, можно использовать монетарное «ядерное оружие».

Китай накопил более 31 000 тонн золота стоимостью примерно $2,34 трлн в государственных и частных резервах, а это примерно 6% от общей денежной массы в стране. Поэтому в случае отказа со стороны США, Китай может объявить о привязке юаня к золоту, предприняв следующие меры:

- Как можно быстрее конвертировать UST в золото. В какой-то момент США могут заморозить китайские активы, но я думаю, что Китай успеет продать казначейских облигаций на несколько сотен миллиардов по паническим ценам.

- Приказать всем государственным компаниям, владеющим американскими акциями или UST, продать их и купить золото.

- Объявить, что юань теперь будет привязан к золоту на уровне, который позволит провести девальвацию на 20-30 % по сравнению с текущим показателем и поднять стоимость золота в юанях.

- В результате золото на Шанхайской фьючерсной бирже (SFE) начнет торговаться с премией по сравнению с Лондонской ассоциацией рынка драгоценных металлов (LBMA), что заставит трейдеров арбитражировать цены и приведет к перетоку золота с Запада на Восток.

- По мере того, как цена на золото начнет расти, а запасы физического золота на складах LBMA будут снижаться, один или несколько крупных западных финансовых институтов разорятся.

- Федеральная резервная система США (ФРС) будет вынуждена печатать деньги для спасения банков, что увеличит предложение и приведет к укреплению юаня по отношению к доллару.

Но с чего я вообще взял, что Соединенные Штаты могут диктовать Японии монетарную политику? В 1970-х и 1980-х годах Япония несколько раз соглашалась на укрепление иены к доллару, чтобы снизить конкурентоспособность своего экспорта по отношению к США и Западной Европе (в основном Германии).

Поэтому США могут вежливо предложить Японии укрепить иену и в этот раз, чтобы предотвратить ответные меры со стороны Китая. Но проблема в том, что правительство страны не может просто сделать это, приказав Банку Японии (BOJ) повысить ставки и прекратить политику количественного смягчения (QE).

Математика японских облигаций

BOJ владеет более 50% всех находящихся в обращении государственных облигаций Японии (JGB), по сути, контролируя цены на все облигации со сроком погашения 10 лет и менее. Ключевой является ставка по десятилетним JGB, поскольку она базовая для многих продуктов с фиксированным доходом (корпоративные кредиты, ипотечные кредиты и так далее).

Предположим, что весь портфель Банка Японии состоит из десятилетних JGB. Сейчас их стоимость составляет 98 иен, а доходность находится на уровне 0,954%. Предположим, что регулятор повысит ставку настолько, чтобы выровнять доходность с показателем десятилетних UST в 4,48%. JGB подешевеет до 70 иен, или на 28 %. Фактический убыток от этих действий составит $1,05 трлн, если предположить, что Банк Японии владеет облигациями на 585,2 трлн иен, а курс доллара к иене составляет 156.

Потеря такой суммы денег означает конец игры для BOJ. Дело в том, что центробанк владеет акционерным капиталом на сумму всего $32,25 млрд, то есть торгует с огромным кредитным плечом. Поэтому подобные убытки приведут к массовому бегству инвесторов из активов, деноминированных в иене, и ослаблению последней.

Если бы BOJ действительно пришлось повысить ставки, чтобы сократить разницу доходности между долларом и иеной, то сначала внутренние пулы капитала (банки, страховые компании и пенсионные фонды) должны скупить государственные облигации. Для это им придется продать свои активы, деноминированные в долларах США, в основном UST и акции, затем использовать эти средства для покупки иены, а последние обменять на JGB.

С точки зрения Pax Americana, это плохо, поскольку частный сектор Японии владеет UST и акциями США на триллионы долларов. Требуется найти выход, который поможет укрепить иену без повышения процентных ставок.

«Простое решение»

Существует способ ослабить доллар, позволить КНР стимулировать свою экономику и укрепить иену, не прибегая к продаже UST — своп-линия для доллара и иены.

Представьте, что Японии понадобилось $1 трлн, чтобы за одну ночь укрепить иену. ФРС и Банк Японии печатают эти деньги и обменивают их в нужных объемах. При этом BOJ может расходовать полученные доллары, покупая за них иену на рынке, а ФРС хранит иены на своем балансе. Таким образом ФРС «стерилизует» иену, а Банк Японии выпускает на мировые денежные рынки $1 трлн. Это приводит к тому, что доллар слабеет по отношению ко всем остальным валютам.

Поскольку доллар ослаб, Китай может создать больше кредитов деноминированных в юанях, для преодоления дефляции. Курс юаня к иене падает, что означает ослабление с точки зрения КНР и укрепление с точки зрения Японии.

Любые долларовые активы растут в цене, что хорошо для американских акций и для правительства США, поскольку оно взимает налог на прирост капитала с прибыли. Это также хорошо для Японии, инвесторы которой владеют долларовыми активами на сумму более $3 трлн. Криптовалюты тоже переживают бум, поскольку в системе появляется больше ликвидности в долларах и юанях.

Такое решение поможет сохранить мировую долларовую систему в преддверии президентских выборов в США. Все участники схемы что-то получают, кто-то больше, кто-то меньше, но никому не приходится принимать сложных решений.

Разные способы, один результат

Что такое контроль кривой доходности (YCC)?

Это когда центральный банк готов печатать бесконечное количество денег для покупки облигаций, чтобы удерживать их цену и доходность на политически приемлемом уровне. В результате YCC количество денег в обороте увеличивается, что приводит к ослаблению валюты.

Что представляет собой этот своп между долларом и иеной?

ФРС готова печатать бесконечное количество долларов, чтобы Банк Японии не проводил повышение ставок, которое привело бы к продажам UST.

Оба этих инструмента одинаковы по результату и приводят к тому, что доходность UST будет ниже, чем могла бы быть. Кроме того, доллар начнет ослабевать по мере роста предложения.

Однако вариант со свопами более приемлем с политической точки зрения, потому что он происходит в тени. Это решение также не требует одобрения от Конгресса США, поскольку у ФРС есть все необходимые полномочия. YCC же гораздо более очевидна и наверняка вызовет озабоченность со стороны граждан.

Возможные риски и ошибки

Ключевой риск этого решения заключается в том, что доллар может ослабнуть слишком сильно. Как только рынок осознает, что конвертация своп-линия равна контролю кривой доходности, доллар упадет на дно океана. Когда свопы начнут разворачиваться, а это в конце концов произойдет, это будет означать конец долларовой резервной системы.

Учитывая, что рынку потребуется много лет, чтобы развернуть своп, политик, заботящийся о переизбрании сегодня, будет поддерживать этот способ решения проблемы.

Чтобы проверить, прав я или нет, достаточно отслеживать курс доллара к иене. Также стоит наблюдать за размером своп-линии доллара в иену и индексом FESLTOTL на Bloomberg. Если последний начнет существенно расти, то это будет значить, что политики выбрали описанный выше путь. А дальше просто откиньтесь на спинку кресла и наблюдайте за ростом криптовалют в фиатном выражении.

Я также допускаю, что могу ошибаться и произойдет следующее:

- Банк Японии меняет свою политику ослабления иены, существенно (2% или более) и надолго повышая ставки.

- Иена продолжает слабеть, а США и Япония ничего не предпринимают. В этом случае Китай наносит ответный удар, девальвируя юань по отношению к доллару или привязывая его к золоту.

Любой из этих сценариев приведет к контролю кривой доходности в США в той или иной форме, но путь к этому сложен. У меня есть теория о последовательности событий, которые приведут нас к YCC, и, если потребуется, я изложу ее в отдельных эссе.

Время — это все

Я считаю, что темпы обесценивания иены ускорятся осенью. Это окажет давление на США, Японию и Китай, и заставит их искать выход из ситуации, а решающим фактором станут президентские выборы в Соединенных Штатах.

Я уверен, что власти Pax Americana пойдут по легкому пути и, если моя теория станет реальностью, то институциональные инвесторы попытаются защититься от глобального обесценивания фиата при помощи американских биткоин-ETF. По моим расчетам, эти финансовые потоки совокупно могут поднять стоимость биткоина до $1 млн, а возможно и выше.