«Группа дураков» — новое эссе Артура Хейса. Краткий пересказ

Дисклеймер: приблизительный пересказ содержания эссе Артура Хейса представлен в ознакомительных целях. Выраженные ниже суждения являются личными взглядами автора первоисточника. Его мнение может не совпадать с мнением редакции Incrypted.

Экс-глава криптовалютной биржи BitMEX Артур Хейс опубликовал новое эссе — «Группа дураков» (Group of Fools). Автор отметил резкое изменение монетарной политики центральных банков стран G7 и объяснил возможные причины такого разворота. Хейс также рассказал, как новые макроэкономические условия повлияют на криптовалютный рынок и почему, по его мнению, настало время занимать длинную позицию по биткоину.

Команда Incrypted подготовила краткий пересказ текста.

В своем прошлом эссе «Простое решение» я писал, что курс доллара США к иене — важнейший макроэкономический индикатор и власти должны принять меры для укрепления последний.

По моему мнению, решение заключалось в том, что Федеральная резервная система США (ФРС) могла бы конвертировать неограниченное количество долларов в иены, отправляя их Банку Японии (BOJ). Затем Министерство финансов Японии могло бы использовать эти деньги, чтобы скупать национальную валюту на мировых рынках.

Однако, похоже, что вместо этого центробанки стран «Большой семерки» (G7) — я называю их «группой дураков» — решили убедить мир в том, что разница в процентных ставках между иеной, канадским долларом, долларом США, евро и фунтом со временем сократится. Это должно побудить участников рынка скупать иену без необходимости печатать доллары.

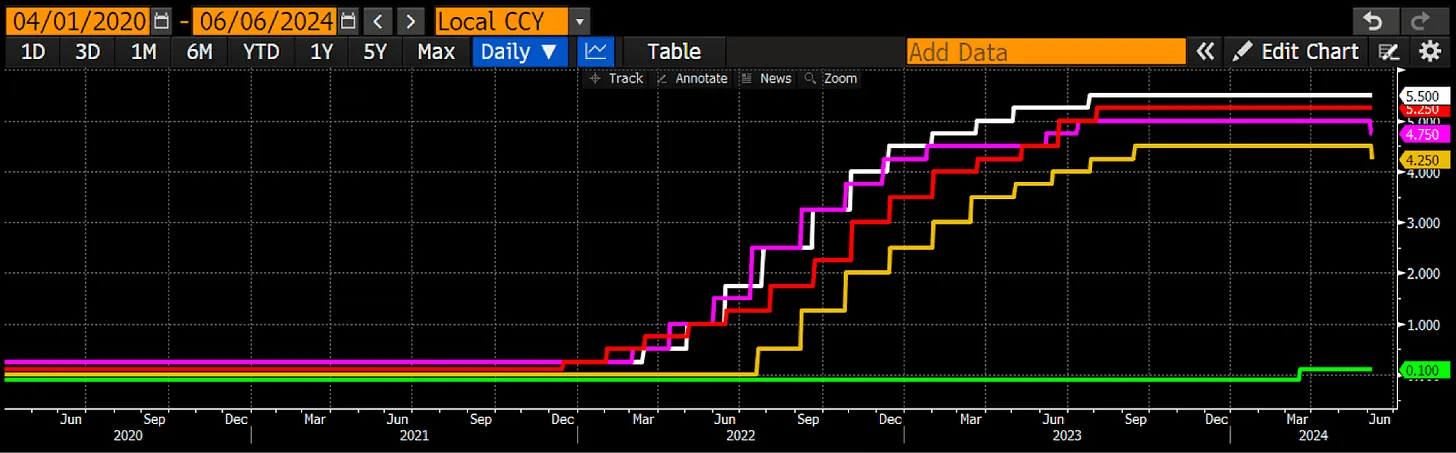

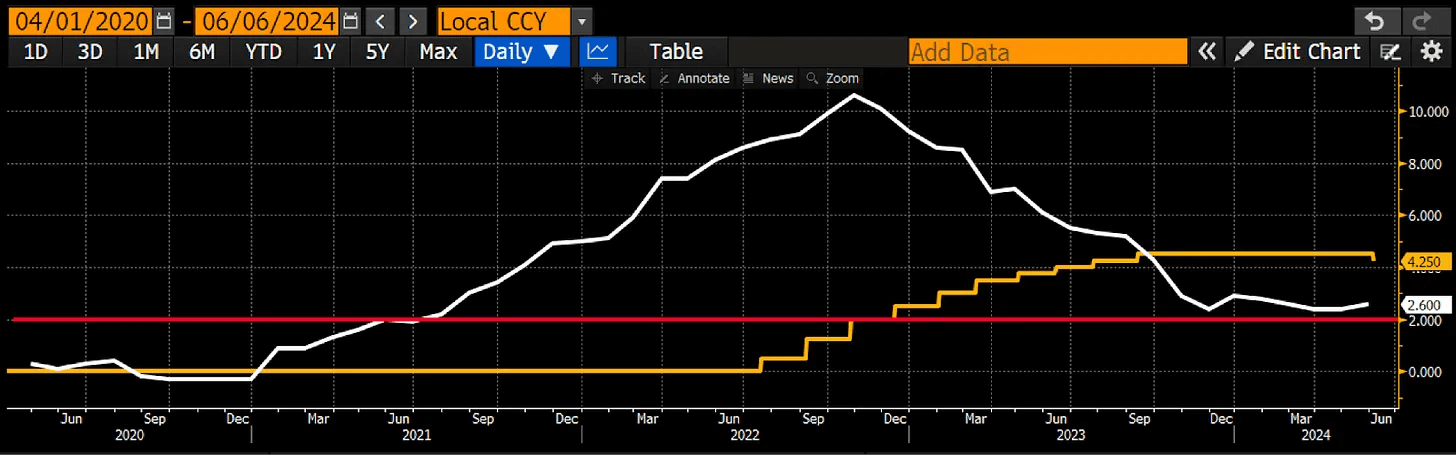

Однако, чтобы фокус сработал, центральные банки G7, удерживающие высокие процентные ставки (ФРС, ЕЦБ, Банк Канады и Банк Англии), должны их снизить. Это необходимо, поскольку процентная ставка Банка Японии находится на уровне 0,1%, в то время как остальные страны удерживают ее в пределах 4-5%, и именно эта разница определяет обменный курс между валютами.

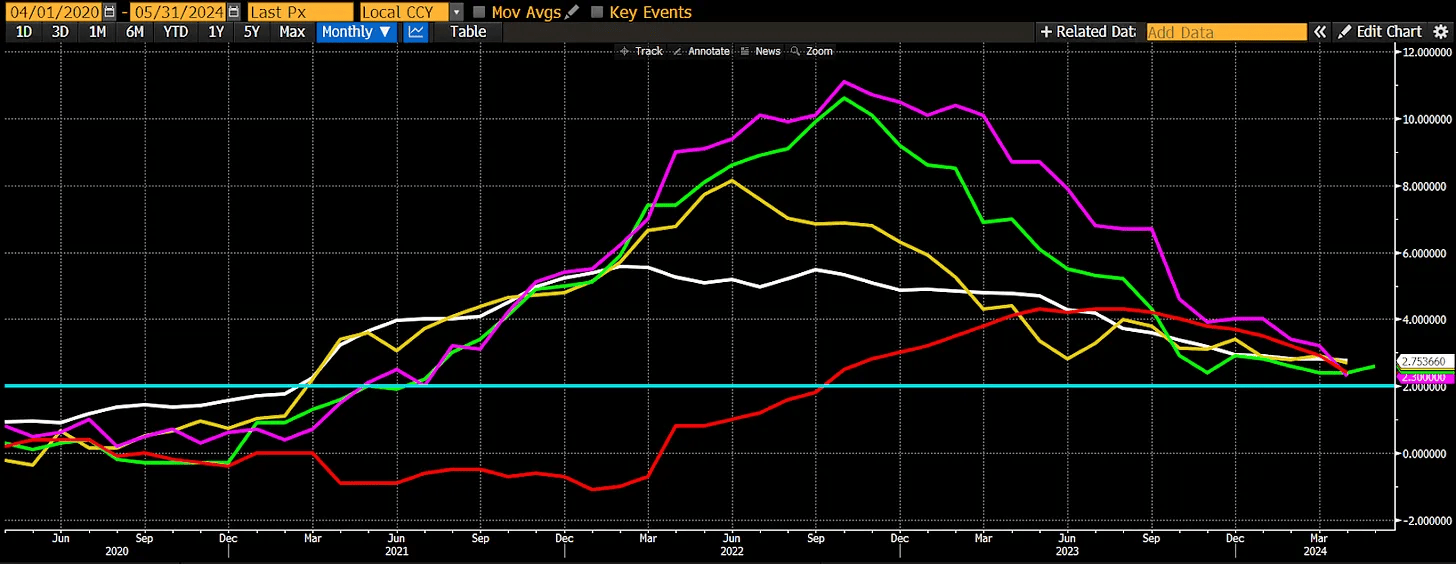

С марта 2020 года до начала 2022 года страны G7 использовали те или иные экономические стимулы, следствием чего стала быстрорастущая инфляция. Чтобы бороться с ней, все центральные банки «группы дураков» за исключением Банка Японии начали агрессивно повышать ставки.

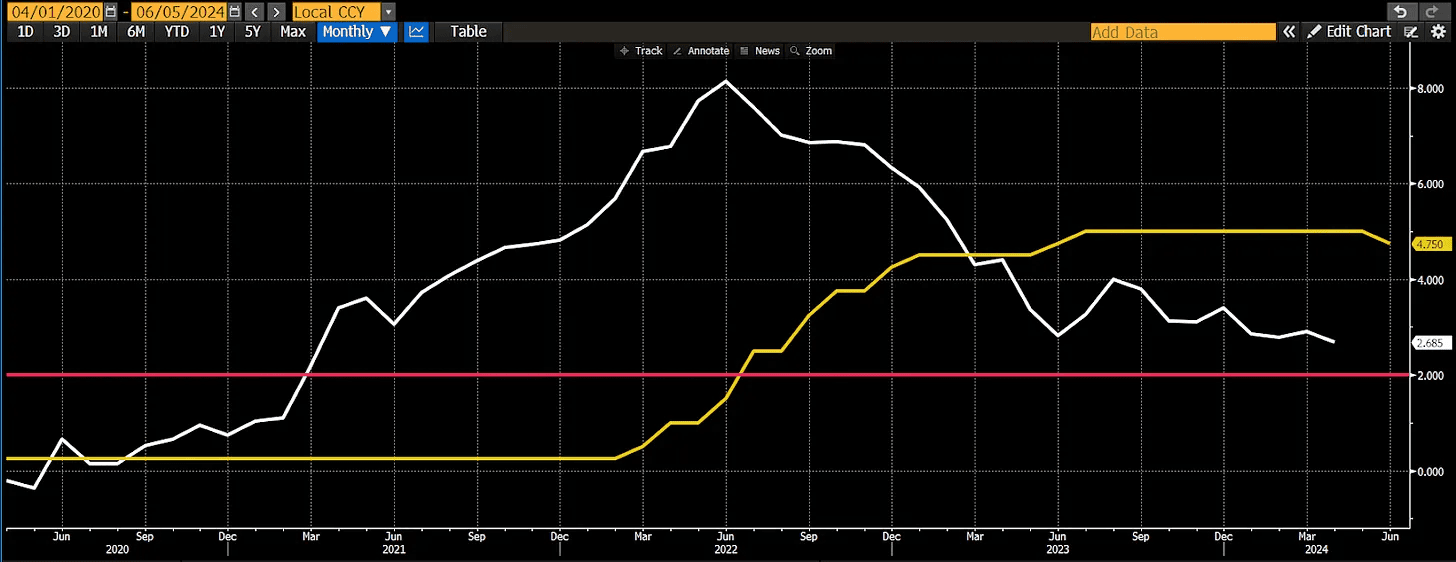

BOJ не мог себе этого позволить, поскольку ему принадлежит более 50% рынка японских государственных облигаций (JGB). Цены на JGB росли по мере снижения ставок, что создавало видимость платежеспособности BOJ. Однако регулятор понес бы катастрофические убытки, если облигации начали стремительно дешеветь из-за роста ставок. В эссе «Легкое решение» я привел более подробные расчеты.

Поэтому, если глава Казначейства США Джанетт Йеллен, которая фактически руководит G7, хочет сократить разницу в процентных ставках, то сделать это можно только через снижение показателя в странах, где он находится на высокой отметке. И с точки зрения центробанков это не проблема, если инфляция находится на целевом уровне. Но что это за целевой уровень?

По неведомой мне причине целевой уровень инфляции в странах G7 составляет 2%, независимо от различий в культуре, экономике, размере долга, демографии и других показателей. И во всех странах «группы дураков» инфляционные показатели (в правдивости которых я сомневаюсь) не достигли заданной цели.

Однако, несмотря на то, что инфляционные показатели все еще выше целевых, на этой неделе Банк Канады и ЕЦБ снизили ставки. Это странно, если учесть отсутствие финансовых проблем, требующих срочных денежных вливаний.

«Спектакль» с повышением процентных ставок завершился, пришло время защищать мировую финансовую систему под управлением Pax Americana. Если не укрепить иену, то Китай девальвирует юань, чтобы сохранить конкурентоспособность на экспортных рынках, попутно продав казначейские облигации США, что станет катастрофой для последних.

Следующий шаг

Вскоре состоится 50-й саммит стран «Большой семерки». Объявят ли участники о каких-то скоординированных действиях по отношению к валютам или рынку облигаций для укрепления иены? Или промолчат, но согласятся с тем, что все, кроме BOJ, должны начать снижать ставки? Рынки определенно будут ждать коммюнике с итогами этой встречи.

После саммита G7 состоится заседание Банка Англии, и хотя, по общему мнению, они сохранят ставку, я думаю, что нас ожидает неожиданное снижение. Но главный вопрос заключается в том, начнет ли ФРС снижать ставки в преддверие президентских выборов в США.

Если ФРС снизит ставки на предстоящем июньском заседании, пока показатель инфляции выше целевого уровня, то курс доллара к иене сильно упадет, а значит, последняя укрепится. Однако я по-прежнему считаю, что снижать ставки — это политическое самоубийство, поэтому мой базовый сценарий предусматривает сохранение текущих показателей.

Выход из штиля

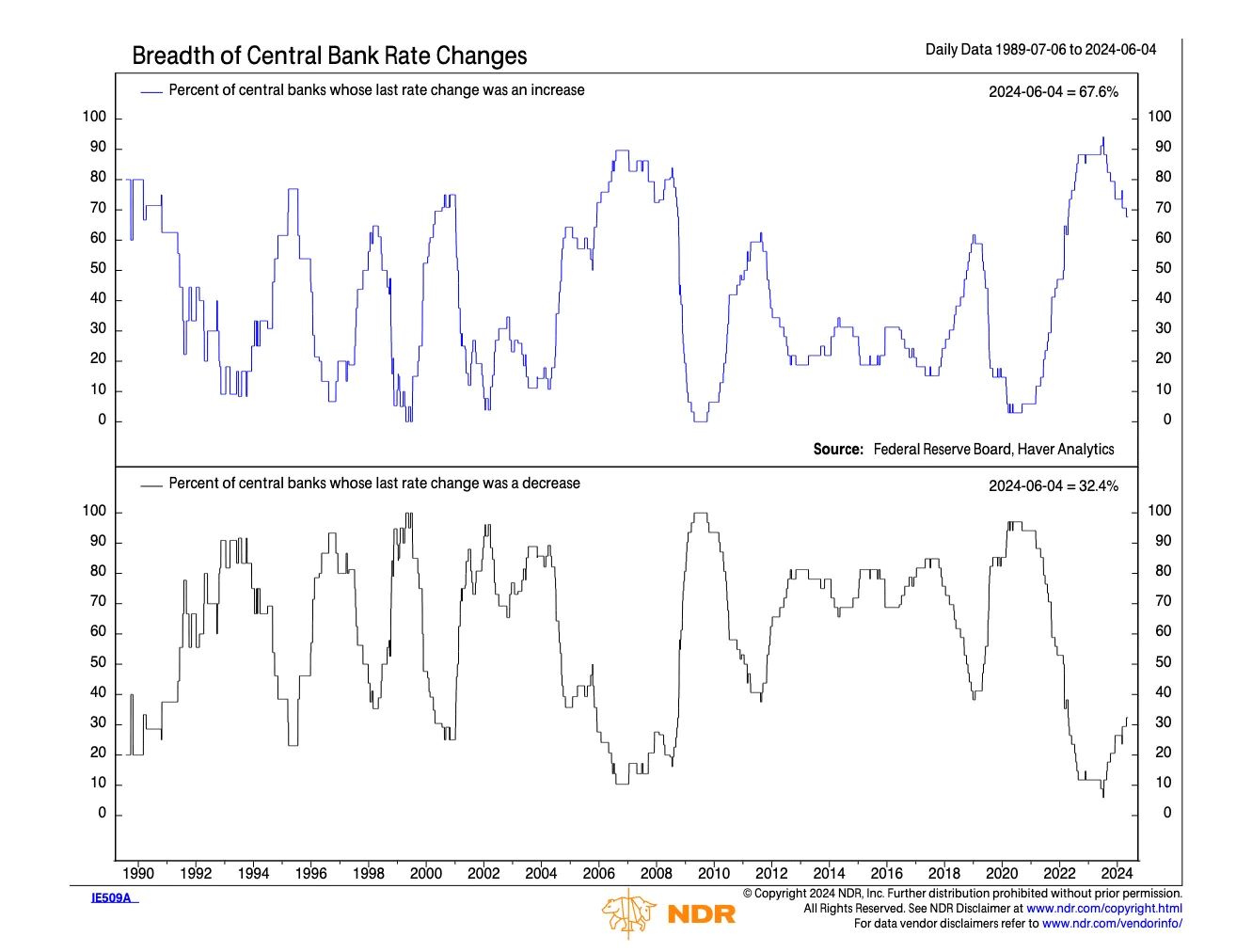

Снижение ставок Банком Канады и ЕЦБ, а также июньские решения выведет криптовалюту из зоны штиля. Хотя я ожидал такого развития событий после августовского симпозиума ФРС, сейчас тенденция очевидна, — центробанки начинают циклы смягчения.

Но мы играем в эту игру с 2009 года и точно знаем, что надо делать, — открывать лонг на биткоин, а затем и на другие шиткоины. А что касается портфельных проектов Maelstrom, которые спрашивали меня, когда лучше запускать токены, я говорю вам — сейчас!